Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

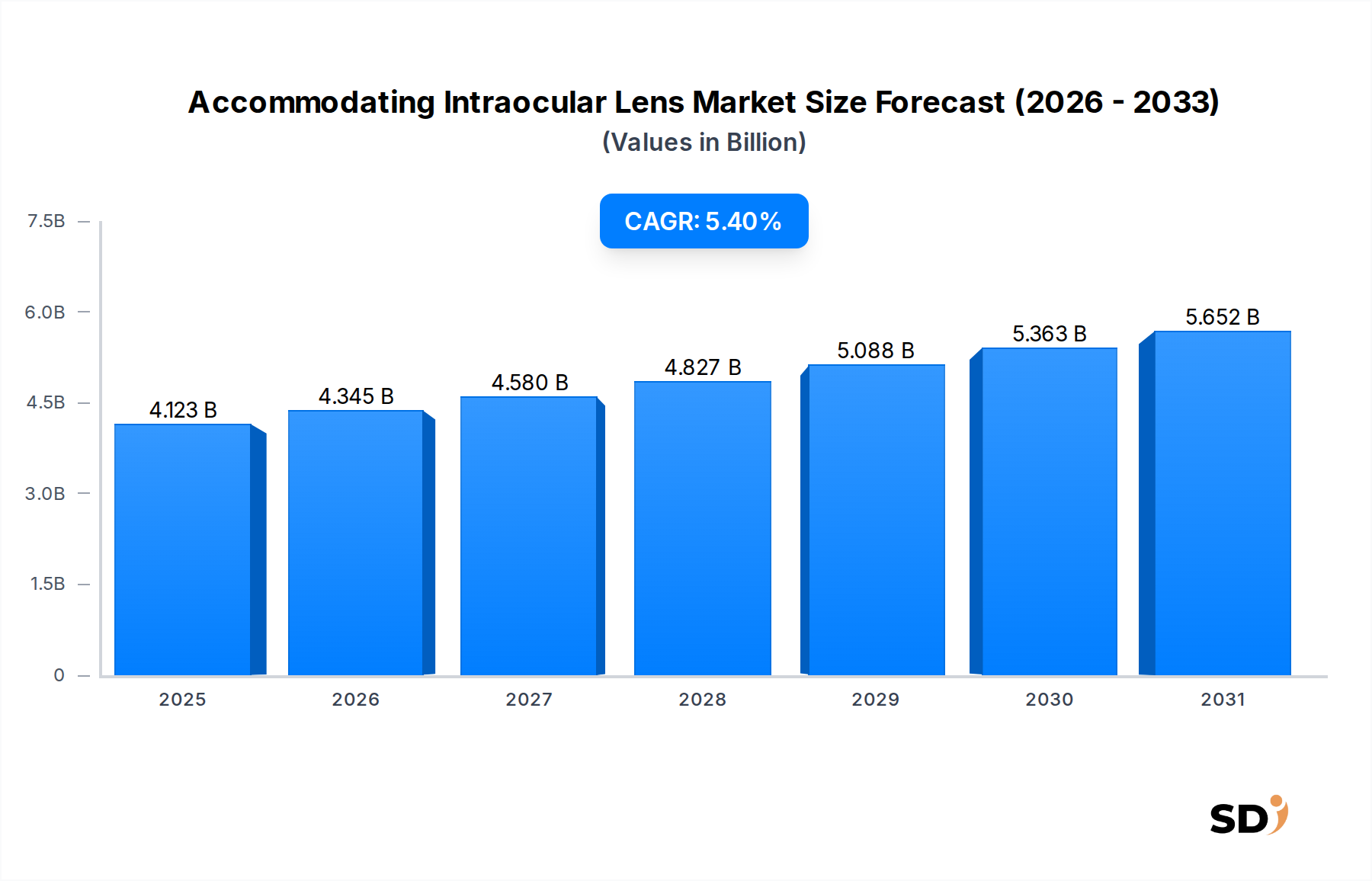

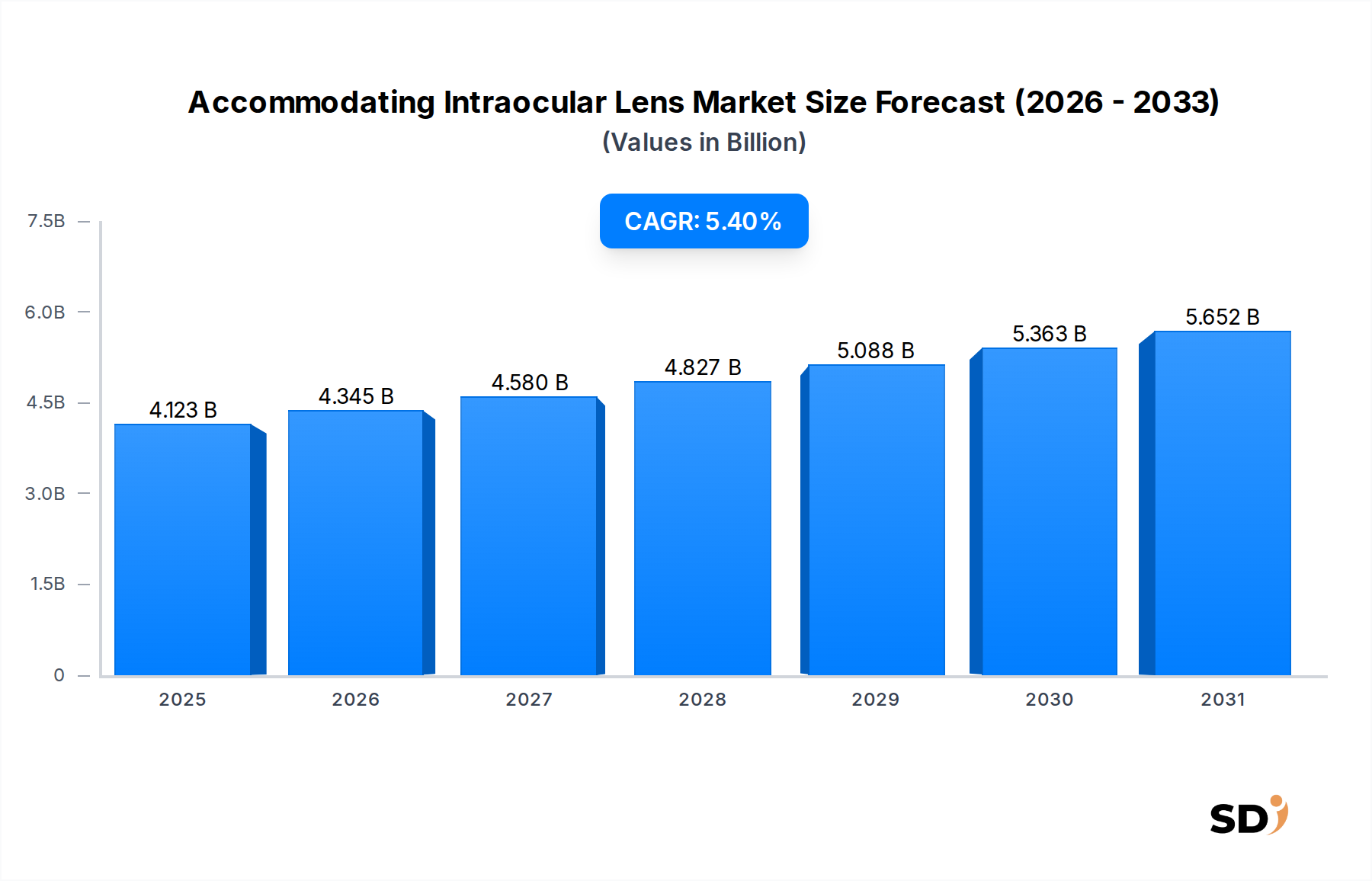

Markt für akkommodierende Intraokularlinsen: 4,1 Mrd. USD bis 2026, 5,4 % CAGR

Akkommodierende Intraokularlinse

Markt für akkommodierende Intraokularlinsen: 4,1 Mrd. USD bis 2026, 5,4 % CAGR

Akkommodierende Intraokularlinse by Produkttyp (Einteilig, Mehrteilig), by Material (Hydrophobes Acryl, Hydrophiles Acryl, Polymethylmethacrylat, Silikonlinsen, Andere), by Endverbraucher (Krankenhäuser, Augenkliniken, Ambulante Operationszentren, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 110

Schlüsselخصائص des Marktes für akkommodierende Intraokularlinsen

Der Markt für akkommodierende Intraokularlinsen (A-IOLs) verzeichnet eine kräftige Expansion, die hauptsächlich durch die zunehmende globale Prävalenz von Presbyopie und Katarakten sowie durch signifikante Fortschritte bei augenärztlichen chirurgischen Techniken angetrieben wird. Im Jahr 2023 wurde der Markt auf schätzungsweise 3.822,1 Millionen € (USD 4122,7 Millionen) geschätzt. Prognosen deuten auf eine substanzielle Wachstumsdynamik hin, mit einem erwarteten Marktwert von etwa 5.531,4 Millionen € (USD 5971,8 Millionen) bis 2030, was einem durchschnittlichen jährlichen Wachstumsfaktor (CAGR) von 5,4% im Prognosezeitraum entspricht. Dieses Wachstum unterstreicht den wachsenden Wunsch der Patienten nach Brillenunabhängigkeit und die kontinuierliche Innovation im augenärztlichen Sektor.

Akkommodierende Intraokularlinse Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

4.123 B

2025

4.345 B

2026

4.580 B

2027

4.827 B

2028

5.088 B

2029

5.363 B

2030

5.652 B

2031

Ein wichtiger Nachfragetreiber für akkommodierende Intraokularlinsen (A-IOLs) ist die alternde globale Demografie. Mit der Zunahme der Bevölkerungsgruppe ab 60 Jahren steigt auch die Inzidenz altersbedingter Sehstörungen, insbesondere Katarakte und Presbyopie, was eine anhaltende und wachsende Nachfrage nach fortschrittlichen Sehkorrekturlösungen schafft. Technologische Sprünge im Linsendesign, in der Materialwissenschaft und bei chirurgischen Instrumenten treiben die Marktexpansion weiter voran. Die Entwicklung von A-IOLs, die einen erweiterten Sehbereich und reduzierte postoperative Komplikationen bieten, trägt maßgeblich zu ihrer Akzeptanz bei. Darüber hinaus ermöglicht der Trend hin zur personalisierten Medizin und die zunehmende Verfügbarkeit hochentwickelter Diagnosewerkzeuge es Augenärzten, maßgeschneiderte A-IOL-Lösungen anzubieten und die Patientenergebnisse zu optimieren. Der Markt für Premium-Intraokularlinsen, der A-IOLs, multifokale IOLs und torische IOLs umfasst, profitiert von diesem Trend, da die Patienten zunehmend bereit sind, in bessere Sehschärfe und Lebensqualität zu investieren.

Makroökonomische positive Einflüsse wie die verbesserte Gesundheitsinfrastruktur in Schwellenländern, steigende verfügbare Einkommen und ein wachsendes Bewusstsein für fortschrittliche augenärztliche Behandlungen spielen ebenfalls eine entscheidende Rolle. Diese Faktoren erweitern den Patientenzugang zu spezialisierter Augenversorgung und Premium-Chirurgieoptionen. Die kontinuierlichen Forschungs- und Entwicklungsanstrengungen der wichtigsten Marktteilnehmer zur Überwindung aktueller Einschränkungen von A-IOLs, wie der pseudo-akkommodative Effekt oder der begrenzte Fokussierbereich, sind entscheidend für ein nachhaltiges Marktwachstum. Die Fokussierung auf die Entwicklung wirklich akkommodierender Linsen mit dynamischer Anpassungsfähigkeit der optischen Leistung stellt die nächste Grenze dar und verspricht, den Markt für augenärztliche Geräte weiter zu revolutionieren. Der Markt für akkommodierende Intraokularlinsen ist aufgrund demografischer Notwendigkeiten und technologischer Fortschritte auf kontinuierliche Innovation und starke Patientennachfrage eingestellt.

Die Dominanz von einteiligen akkommodierenden Intraokularlinsen auf dem Markt für akkommodierende Intraokularlinsen

Innerhalb des breiteren Marktes für akkommodierende Intraokularlinsen hält das Marktsegment der einteiligen Intraokularlinsen derzeit einen dominierenden Anteil, was hauptsächlich auf seine weit verbreitete Akzeptanz, Fertigungseffizienz und etablierte chirurgische Protokolle zurückzuführen ist. Einteilige IOLs sind typischerweise mit integrierten Haptiken konstruiert, die eine einfachere Implantation durch kleinere Inzisionen ermöglichen und oft das Risiko von Komplikationen im Zusammenhang mit Disjunktion oder Fehlausrichtung von Haptik und Optik reduzieren. Diese Designeinfachheit trägt zu geringeren Herstellungskosten im Vergleich zu mehrteiligen Gegenstücken bei, was sie zu einer attraktiven Option für Hersteller und Gesundheitsdienstleister macht, insbesondere in Kataraktchirurgiezentren mit hohem Volumen. Die Präferenz für einteilige Designs ist besonders ausgeprägt bei Verfahren mit vorladbaren Injektionssystemen, die den chirurgischen Prozess rationalisieren und menschliche Fehler minimieren. Diese Attribute haben die Position des Marktes für einteilige Intraokularlinsen als primäre Einnahmequelle im A-IOL-Landschaft gefestigt.

Die wichtigsten Akteure auf dem Markt für akkommodierende Intraokularlinsen, darunter Alcon Laboratories, Inc., Johnson & Johnson Vision Care, Inc. und Bausch & Lomb Incorporated, haben stark in die Entwicklung und Verfeinerung einteiliger akkommodierender Designs investiert. Diese Unternehmen nutzen ihre umfangreichen Vertriebsnetze und klinischen Forschungskapazitäten, um die Vorteile dieser Linsen zu fördern. Während echte akkommodierende Eigenschaften weiterhin eine Forschungsfront darstellen, setzen aktuelle einteilige A-IOLs oft fortschrittliche optische Designs wie erweiterte Tiefenschärfe (EDOF)-Merkmale ein, um einen größeren Bereich funktionaler Sicht zu bieten und somit die Notwendigkeit von Brillen für verschiedene Aufgaben zu minimieren. Dieser pseudo-akkommodative Effekt war ein bedeutender Treiber für ihre Marktakzeptanz.

Im Gegensatz dazu bedient der Markt für mehrteilige Intraokularlinsen, obwohl kleiner, spezifische klinische Bedürfnisse, bei denen die unabhängige Positionierung von Haptik und Optik gewisse chirurgische Vorteile bietet, insbesondere in Fällen, die eine präzise Zentrierung erfordern oder bei denen eine Sulkusfixation bevorzugt wird. Die Komplexität ihrer Herstellung und Implantation führt jedoch typischerweise zu einem höheren Kostenprofil und einer nischigeren Anwendung. Während der Markt für einteilige Intraokularlinsen voraussichtlich seine Führungsposition behaupten wird, wird die kontinuierliche Innovation in beiden Segmenten weiterhin vielfältige Patientenbedürfnisse adressieren. Der Antrieb zur Verbesserung des Sehbereichs, zur Reduzierung von Dysopsien und zur Verbesserung der Langzeitstabilität bleibt ein zentrales Thema für alle Akteure auf dem Markt für akkommodierende Intraokularlinsen, wobei sich einteilige Designs kontinuierlich weiterentwickeln, um diese Anforderungen effektiv und effizient zu erfüllen.

Fortschritte bei chirurgischen Techniken treiben den Markt für akkommodierende Intraokularlinsen voran

Der Markt für akkommodierende Intraokularlinsen wird maßgeblich von mehreren Schlüsseltreibern und Fortschritten vorangetrieben, die hauptsächlich auf demografischen Verschiebungen und technologischen Innovationen basieren. Ein überragender Treiber ist die weltweite Alterung der Bevölkerung; Menschen über 65 Jahre sind die am stärksten von Katarakten und Presbyopie betroffene demografische Gruppe, die primären Indikationen für die A-IOL-Implantation. Die Weltgesundheitsorganisation schätzt, dass sich die Zahl der Menschen ab 60 Jahren bis 2050 verdoppeln wird, was direkt mit einer erhöhten Inzidenz dieser Erkrankungen und folglich mit einer höheren Nachfrage nach Lösungen im Markt für Kataraktchirurgiegeräte korreliert.

Technologische Durchbrüche im A-IOL-Design stellen einen weiteren entscheidenden Treiber dar. Moderne A-IOLs werden mit hochentwickelter Optik gefertigt, die einen erweiterten Sehbereich bietet und versucht, die natürliche Akkommodation des Auges nachzuahmen. Dies beinhaltet Materialinnovationen, insbesondere im Markt für hydrophobe Acrylmaterialien, die eine höhere Flexibilität und Biokompatibilität ermöglichen. Darüber hinaus verbessert die zunehmende Akzeptanz minimalinvasiver chirurgischer Techniken wie der Femtosekundenlaser-assistierten Kataraktchirurgie (FLACS) die Präzision und verkürzt die Erholungszeiten. Diese erhöhte chirurgische Wirksamkeit und Vorhersagbarkeit tragen zu größerem Patientenvertrauen und der Bereitschaft bei, sich für Premium-IOLs zu entscheiden. Beispielsweise verbessert FLACS die Konsistenz der Kapsulorhexis, was für eine optimale A-IOL-Leistung unerlässlich ist.

Die Patientenpräferenz für Brillenunabhängigkeit ist ebenfalls ein starker Marktbeschleuniger. Es gibt eine wachsende Bereitschaft von Kataraktpatienten, für Premium-Optionen zu bezahlen, die ihre Abhängigkeit von Brillen für Nah-, Zwischen- und Fernsicht reduzieren oder eliminieren. Diese Präferenz treibt die Expansion des Marktes für akkommodierende Intraokularlinsen an. Umgekehrt ist eine signifikante Einschränkung die hohen Kosten von A-IOLs im Vergleich zu herkömmlichen monofokalen IOLs. Dies führt oft zu direkten Kosten für die Patienten, da viele Gesundheitssysteme und Versicherer nur eine begrenzte Erstattung für Premium-IOLs anbieten, was den Zugang in kostendämpfenden Märkten potenziell einschränkt. Die komplexe Lernkurve im Zusammenhang mit fortschrittlichen chirurgischen Techniken für eine optimale A-IOL-Platzierung und die Notwendigkeit einer sorgfältigen Patientenauswahl stellen ebenfalls Herausforderungen dar und erfordern umfangreiches Chirurgen-Training und Erfahrung, um zufriedenstellende Ergebnisse zu erzielen.

Wettbewerbsökosystem des Marktes für akkommodierende Intraokularlinsen

Der Markt für akkommodierende Intraokularlinsen ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, die eine Mischung aus großen multinationalen Konzernen und spezialisierten Herstellern von augenärztlichen Geräten aufweist. Diese Unternehmen engagieren sich in kontinuierlicher Forschung und Entwicklung zur Verbesserung von Linsendesigns, Materialwissenschaften und chirurgischen Abgabesystemen.

Alcon Laboratories, Inc.: Als globaler Marktführer im Bereich Augenheilkunde bietet Alcon ein breites Portfolio an IOLs, einschließlich Linsen der fortschrittlichen Technologie wie A-IOLs, und ist ein bedeutender Akteur im Markt für Premium-Intraokularlinsen. Seine starke F&E-Pipeline konzentriert sich auf die Verbesserung von Sehergebnissen und Patientenzufriedenheit.

Bausch Lomb Incorporated: Ein etablierter Name in der Augenheilkunde, Bausch & Lomb bietet eine umfassende Palette von IOLs und chirurgischen Geräten an. Das Unternehmen legt Wert auf Innovation bei Linsenmaterialien und -designs, um vielfältige Patientenbedürfnisse zu erfüllen und seine Marktpräsenz zu erweitern.

Johnson & Johnson Vision Care, Inc.: Über seine Vision-Division bietet Johnson & Johnson eine breite Palette von augenärztlichen Produkten an, einschließlich fortschrittlicher IOLs. Das Unternehmen nutzt seine globale Reichweite und starke Forschungskapazitäten, um Produktentwicklung und Marktdurchdringung voranzutreiben.

Carl Zeiss Meditec AG: Bekannt für seine Präzisionsoptik und Medizintechnik, bietet Carl Zeiss Meditec hochwertige IOLs und Diagnosegeräte an. Das Unternehmen konzentriert sich auf integrierte Lösungen, die die chirurgische Effizienz und die Patientenergebnisse verbessern.

Rayner Intraocular Lenses Limited: Als Pionier in der IOL-Herstellung verfügt Rayner über eine lange Innovationsgeschichte, einschließlich der ersten IOL-Implantation. Das Unternehmen entwickelt weiterhin fortschrittliche IOLs mit Fokus auf optische Leistung und Präferenzen der Chirurgen.

STAAR Surgical Company: Spezialisiert auf implantierbare Collamer-Linsen (ICLs), ist STAAR Surgical auch im breiteren refraktiven und Kataraktchirurgie-Markt tätig. Seine Expertise in biokompatiblen Materialien beeinflusst seine strategische Ausrichtung im IOL-Bereich.

Santen Pharmaceutical Co., Ltd.: Als globaler Pharmahersteller mit Fokus auf Augenheilkunde erweitert Santen Pharmaceutical seine Präsenz im Gerätesegment und zielt darauf ab, umfassende Augenpflege-Lösungen, einschließlich IOLs, anzubieten.

Lenstec, Inc.: Bekannt für seine einzigartigen IOL-Designs, konzentriert sich Lenstec darauf, vorhersagbare Sehergebnisse zu erzielen. Die Technologie des Unternehmens zielt darauf ab, einen kontinuierlichen Sehbereich zu bieten und zu den Fortschritten bei A-IOLs beizutragen.

VSY Biotechnology GmbH: Dieses Unternehmen ist ein Forschungs- und Entwicklungs- sowie Fertigungsunternehmen, das sich auf medizinische Augenheilkunde-Geräte spezialisiert hat. VSY Biotechnology entwickelt IOLs unter Verwendung fortschrittlicher Materialien und Designs, um die Sehschärfe und das Patientenerlebnis zu verbessern.

HumanOptics: Ein deutscher Hersteller hochwertiger IOLs, HumanOptics ist bekannt für seine kundenspezifischen Lösungen und fortschrittlichen Linsentechnologien. Das Unternehmen betont Präzision und patientenspezifische Designs.

Biotech Visioncare: Ein indisches Unternehmen, Biotech Visioncare, ist ein bedeutender Hersteller von IOLs und bietet eine Reihe von Produkten an, einschließlich solcher für fortschrittliche Sehkorrekturen in Schwellenmärkten.

Omni Lens Pvt Ltd: Ein weiterer prominenter indischer IOL-Hersteller, Omni Lens, konzentriert sich auf die Bereitstellung erschwinglicher und hochwertiger Intraokularlinsen für eine breite Patientenbasis.

Aurolab: Als eine Einheit des Aravind Eye Care System produziert Aurolab eine Vielzahl von ophthalmologischen Verbrauchsmaterialien, einschließlich IOLs, mit dem Ziel, Augenpflege weltweit erschwinglich und zugänglich zu machen.

SAV-IOL: Ein Schweizer Unternehmen, SAV-IOL, spezialisiert sich auf das Design und die Herstellung innovativer IOLs mit einem starken Fokus auf fortschrittliche optische Konzepte für verbesserte visuelle Funktion.

Eagle Optics: Mit Fokus auf Qualität und Innovation bietet Eagle Optics eine Vielzahl von IOLs an, die verschiedene Patientenbedürfnisse und chirurgische Techniken abdecken.

SIFI Medtech: Als Teil der SIFI-Gruppe widmet sich SIFI Medtech augenärztlichen Geräten, einschließlich einer Reihe von IOLs, die zur Verbesserung des Sehens und der Lebensqualität von Patienten entwickelt wurden.

Physiol: Ein belgisches Unternehmen mit starkem Fokus auf Innovation bei IOLs, Physiol entwickelt und produziert eine Reihe fortschrittlicher Linsen, einschließlich solcher, die eine erweiterte Tiefenschärfe und akkommodierende Eigenschaften bieten sollen.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für akkommodierende Intraokularlinsen

Der Markt für akkommodierende Intraokularlinsen entwickelt sich kontinuierlich durch strategische Initiativen, Produktinnovationen und regulatorische Fortschritte weiter, die darauf abzielen, die Patientenergebnisse zu verbessern und die Marktreichweite zu erweitern.

März 2024: Ein führender Akteur auf dem Markt für akkommodierende Intraokularlinsen kündigte den Beginn einer Phase-III-Klinikstudie für ein neuartiges A-IOL-Design an, das einen größeren kontinuierlichen Sehbereich mit reduzierter Blendung und Lichthöfen bieten soll und auf früheren Erfolgen im Markt für Premium-Intraokularlinsen aufbaut.

Januar 2024: Ein bedeutendes augenärztliches Unternehmen erhielt die FDA-Zulassung für seine neue einteilige erweiterte Tiefenschärfe (EDOF)-IOL, die verbesserte Materialeigenschaften aufweist, die aus Fortschritten im Markt für hydrophobe Acrylmaterialien gewonnen wurden und sich an presbyope Kataraktpatienten richtet, die eine minimierte Brillenabhängigkeit wünschen.

November 2023: Eine bedeutende Partnerschaft wurde zwischen einem A-IOL-Hersteller und einer prominenten akademischen Forschungseinrichtung geschlossen, um Anwendungen der Gentherapie zu erforschen, die potenziell die Funktion des Ziliarmuskels verbessern könnten, wodurch die langfristige akkommodative Amplitude implantierter Linsen verbessert würde.

September 2023: Ein Branchenbericht hob eine Zunahme der Akzeptanz der Femtosekundenlaser-assistierten Kataraktchirurgie für die A-IOL-Implantation in Nordamerika um 15% im letzten Jahr hervor, was auf ein wachsendes Vertrauen der Chirurgen in präzise chirurgische Techniken im Markt für Kataraktchirurgiegeräte hinweist.

Juli 2023: Ein europäisches Unternehmen brachte seine neueste mehrteilige akkommodierende IOL auf den Markt, die speziell für anspruchsvolle Fälle entwickelt wurde, bei denen eine präzise Anpassung der Haptikpositionierung für optimale Sehergebnisse entscheidend ist, und trug so zum Markt für mehrteilige Intraokularlinsen bei.

Mai 2023: Neue klinische Daten wurden vorgestellt, die eine überlegene Zwischensicht bei Patienten zeigten, die mit einer A-IOL der nächsten Generation implantiert wurden, im Vergleich zu herkömmlichen monofokalen IOLs, was den Wert von Premium-Linsen im Markt für akkommodierende Intraokularlinsen unterstreicht.

Februar 2023: Regulierungsbehörden in Japan genehmigten eine fortschrittliche A-IOL, was eine Expansion in den asiatisch-pazifischen Raum für einen wichtigen Marktteilnehmer bedeutete und die Behandlungsoptionen für Patienten im schnell wachsenden Markt für augenärztliche Kliniken erweiterte.

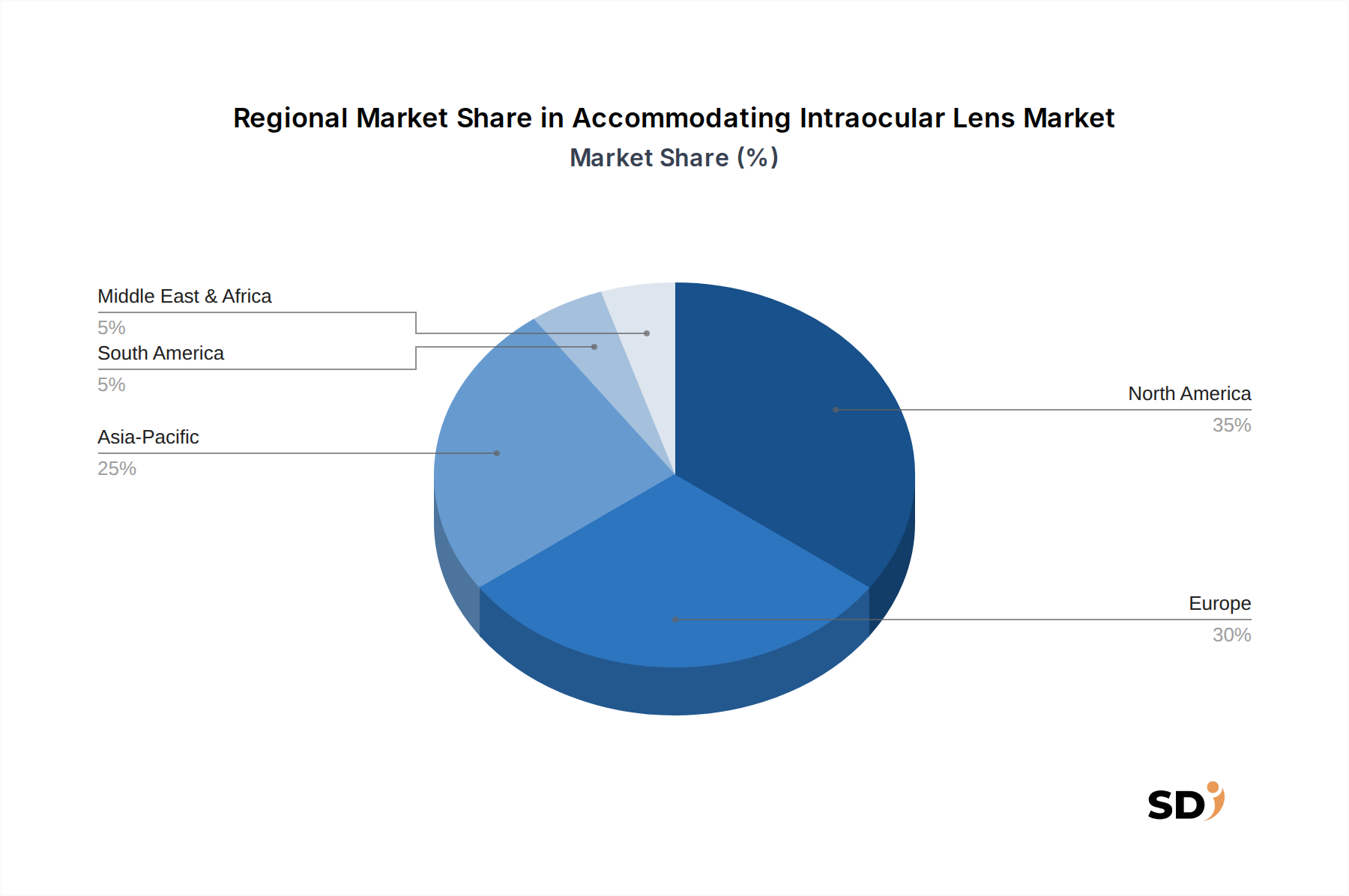

Regionale Marktaufschlüsselung für akkommodierende Intraokularlinsen

Der Markt für akkommodierende Intraokularlinsen zeigt deutliche regionale Dynamiken, beeinflusst durch die Gesundheitsinfrastruktur, demografische Trends und wirtschaftliche Faktoren. Während der Markt einen globalen CAGR von 5,4% verzeichnet, variieren die regionalen Wachstumsraten und Marktanteile erheblich.

Nordamerika hält einen erheblichen Anteil am Markt für akkommodierende Intraokularlinsen. Die Region, insbesondere die Vereinigten Staaten, profitiert von einem gut etablierten Gesundheitssystem, hoher Patientenzahl und starker Akzeptanz fortschrittlicher Medizintechnologien. Hohe verfügbare Einkommen und günstige Erstattungsrichtlinien für Premium-IOLs tragen ebenfalls zu seiner Dominanz bei. Nordamerika stellt einen reifen Markt dar, mit starkem Fokus auf technologische Innovation und hoher Konzentration der wichtigsten Marktteilnehmer. Die Nachfrage hier wird von der alternden Babyboomer-Generation angetrieben, die nach der Kataraktchirurgie Brillenunabhängigkeit anstrebt.

Europa stellt ein weiteres bedeutendes Marktsegment für akkommodierende IOLs dar. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Mitwirkende, die sich durch fortschrittliche Gesundheitssysteme und einen hohen Standard der augenärztlichen Versorgung auszeichnen. Der Markt in Europa wird von ähnlichen Faktoren wie in Nordamerika angetrieben, darunter eine alternde Bevölkerung und eine steigende Nachfrage nach Premium-Sehlösungen. Die unterschiedlichen Erstattungslandschaften in den verschiedenen europäischen Ländern können jedoch die Marktdurchdringung und Preisstrategien für den Markt für Premium-Intraokularlinsen beeinflussen.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für akkommodierende Intraokularlinsen im Prognosezeitraum sein. Dieses schnelle Wachstum ist auf mehrere Faktoren zurückzuführen: eine riesige und schnell alternde Bevölkerung, insbesondere in Ländern wie China und Indien, steigende Gesundheitsausgaben und eine wachsende Mittelschicht mit steigendem verfügbarem Einkommen. Die Expansion des Marktes für augenärztliche Kliniken und des Marktes für ambulante Operationszentren in dieser Region, gepaart mit verbesserter Zugang zu fortschrittlicher Augenpflege, treibt die Akzeptanz von A-IOLs voran. Regierungen und private Unternehmen investieren stark in die Modernisierung der Gesundheitsinfrastruktur, was zu einem Anstieg von Kataraktoperationen und der daraus resultierenden Nachfrage nach anspruchsvollen IOLs führt.

Die Region Naher Osten & Afrika (MEA) ist ein aufstrebender Markt für akkommodierende IOLs. Obwohl sie im Vergleich zu etablierten Regionen einen kleineren Marktanteil hat, wird erwartet, dass MEA ein stetiges Wachstum aufweist. Dieses Wachstum wird durch zunehmenden Gesundheitstourismus, wachsendes Bewusstsein für fortgeschrittene augenärztliche Behandlungen und erhebliche Investitionen in die Gesundheitsinfrastruktur, insbesondere in den GCC-Ländern, angetrieben. Das expandierende Netzwerk spezialisierter augenärztlicher Zentren und die zunehmende Prävalenz von Katarakten aufgrund demografischer und umweltbedingter Faktoren werden das Wachstum in dieser Region untermauern.

Preisgestaltung & Margendruck auf dem Markt für akkommodierende Intraokularlinsen

Die Preisdynamik auf dem Markt für akkommodierende Intraokularlinsen ist komplex und wird von Innovation, Wettbewerbsintensität und dem Premium-Charakter der Technologie beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für A-IOLs sind deutlich höher als die von Standard-Monofokal-IOLs, was die fortschrittliche F&E, die hochentwickelten Fertigungsprozesse und das Wertversprechen der Brillenunabhängigkeit widerspiegelt. Dies positioniert A-IOLs fest innerhalb des Marktsegments der Premium-Intraokularlinsen. Der Wettbewerbsdruck unter den wichtigsten Akteuren, gepaart mit dem Markteintritt neuer Teilnehmer, übt jedoch einen Abwärtsdruck auf die Preise aus, insbesondere für ältere oder weniger differenzierte A-IOL-Modelle. Frühe Markteintritte konnten erhebliche Prämien erzielen, aber mit zunehmender Reife der Technologien und dem Aufkommen von Alternativen tendieren die Preise zur Stabilisierung oder zum allmählichen Rückgang.

Die Margenstrukturen entlang der Wertschöpfungskette sind im Allgemeinen gesund, unterliegen jedoch verschiedenen Kostentreibern. F&E-Ausgaben stellen einen erheblichen Anteil dar, da kontinuierliche Innovation entscheidend ist, um wettbewerbsfähig zu bleiben. Die Herstellungskosten werden durch die Komplexität des Linsendesigns, die Präzisionsformgebung und die spezielle Natur der Rohstoffe beeinflusst. Der Markt für hydrophobe Acrylmaterialien liefert beispielsweise hochwertige Polymere, die erheblich zu den Herstellungskosten beitragen. Zulassungsverfahren, klinische Studien und umfangreiche Marketingbemühungen erhöhen ebenfalls die Gesamtstruktur der Kosten. Diese Faktoren bedeuten, dass, während die Bruttomargen für A-IOLs attraktiv sein können, die Nettomargen oft durch die hohen operativen Gemeinkosten gemildert werden.

Der Margendruck wird durch die fragmentierte Erstattungslandschaft weiter verschärft. In vielen Regionen wird die Premium-Komponente von A-IOLs nicht vollständig von öffentlichen oder privaten Versicherungen übernommen, was dazu führt, dass die Patienten erhebliche Selbstbeteiligungen tragen müssen. Dies schafft eine Obergrenze für die ASPs, die der Markt aufrechterhalten kann, insbesondere in kostenempfindlichen Volkswirtschaften. Darüber hinaus können, da der Markt für Kataraktchirurgiegeräte reift, volumenbasierte Beschaffungsvereinbarungen von großen Krankenhausgruppen oder staatlichen Stellen zu Preisnachlässen führen. Unternehmen begegnen diesen Drücken durch die Diversifizierung ihrer Produktportfolios, die Fokussierung auf inkrementelle Innovationen, die Premium-Preise rechtfertigen, und die Optimierung ihrer Lieferketten, um Rohstoff- und Herstellungskosten zu kontrollieren. Strategische Partnerschaften und direkte Verbraucheraufklärungskampagnen helfen ebenfalls, die Preissetzungsmacht zu erhalten, indem sie die langfristigen Vorteile von A-IOLs hervorheben.

Lieferkette & Rohstoffdynamik für den Markt für akkommodierende Intraokularlinsen

Der Markt für akkommodierende Intraokularlinsen ist stark von einer spezialisierten und komplexen Lieferkette abhängig, die sich hauptsächlich auf hochreine optische Polymere und Präzisionsfertigung konzentriert. Die vorgelagerten Abhängigkeiten sind erheblich, mit einer begrenzten Anzahl spezialisierter Lieferanten, die die für die IOL-Herstellung erforderlichen fortschrittlichen Materialien bereitstellen. Die Kernkomponenten von A-IOLs bestehen typischerweise aus biokompatiblen synthetischen Polymeren, vor allem Acrylaten (sowohl hydrophob als auch hydrophil) und Silikon. Der Markt für hydrophobe Acrylmaterialien ist ein kritisches Segment, da diese Materialien eine ausgezeichnete optische Klarheit, einen hohen Brechungsindex und eine langfristige Biokompatibilität bieten, was für die Langlebigkeit und Leistung implantierter Linsen entscheidend ist. Silikonbasierte Linsen bieten zwar gute Flexibilität, stehen aber im Wettbewerb mit Acrylaten aufgrund von Bedenken hinsichtlich potenzieller Raten der posterioren Kapseltrübung (PCO), was die Dynamik im Markt für Silikonlinsen beeinflusst.

Beschaffungsrisiken sind aufgrund dieser Spezialisierung bemerkenswert. Jede Störung der Versorgung mit diesen hochwertigen Monomeren und Polymeren kann die IOL-Produktion erheblich beeinträchtigen. Geopolitische Spannungen, Handelsbeschränkungen und Naturkatastrophen in Schlüsselfertigungsregionen für diese chemischen Vorprodukte können zu Lieferengpässen und Preisschwankungen führen. Beispielsweise zeigten die globalen Ereignisse von 2020-2022, wie Störungen der internationalen Logistik und Fertigungskapazitäten die Verfügbarkeit verschiedener medizinischer Gerätekomponenten, einschließlich derjenigen für augenärztliche Geräte, erheblich beeinträchtigten.

Die Preisvolatilität von Schlüsseleingaben ist ein weiterer kritischer Faktor. Die Kosten für Rohpolymere unterliegen Schwankungen in der petrochemischen Industrie, den Energiepreisen und der globalen Angebots-Nachfrage-Dynamik. Während IOLs hochwertige medizinische Geräte sind, können anhaltende Steigerungen der Rohstoffkosten die Herstellermargen schmälern oder Preisanpassungen erzwingen, was die Marktzugänglichkeit potenziell beeinträchtigt. Hersteller mildern diese Risiken durch strategische Langzeitverträge mit Lieferanten, Diversifizierung der Bezugsquellen, wo immer möglich, und Investitionen in vertikale Integration für kritische Komponenten.

Historisch gesehen haben sich Lieferkettenunterbrechungen in Form von verlängerten Lieferzeiten für IOL-Komponenten, Verzögerungen bei Produkteinführungen und erhöhten Produktionskosten manifestiert. Unternehmen auf dem Markt für akkommodierende Intraokularlinsen müssen robuste Lagerverwaltungssysteme und Notfallpläne unterhalten, um eine stetige Materialversorgung zu gewährleisten. Darüber hinaus fügen strenge Qualitätskontrollen und regulatorische Anforderungen für medizinische Materialien eine weitere Komplexität und Kosten in der Lieferkette hinzu, um sicherzustellen, dass nur die hochwertigsten und sichersten Vorprodukte bei der Herstellung dieser empfindlichen ophthalmologischen Implantate verwendet werden.

Segmentierung von akkommodierenden Intraokularlinsen

1. Produkttyp

1.1. Einteilig

1.2. Mehrteilig

2. Material

2.1. Hydrophobes Acryl

2.2. Hydrophiles Acryl

2.3. Polymethylmethacrylat

2.4. Silikonlinsen

2.5. Sonstiges

3. Endverbraucher

3.1. Krankenhäuser

3.2. Augenärztliche Kliniken

3.3. Ambulante Operationszentren

3.4. Sonstiges

Segmentierung von akkommodierenden Intraokularlinsen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für akkommodierende Intraokularlinsen (A-IOLs) ist ein integraler Bestandteil des größeren europäischen Marktes und wird maßgeblich von der robusten Wirtschaft, der fortschrittlichen Gesundheitsinfrastruktur und einer demografisch alternden Bevölkerung geprägt. Deutschland weist eine der größten Volkswirtschaften Europas auf, was sich direkt in einer hohen Kaufkraft und einer hohen Bereitschaft widerspiegelt, in medizinische Technologien zu investieren, die die Lebensqualität verbessern. Der Markt für Kataraktoperationen, in dem A-IOLs eine Schlüsselrolle spielen, ist in Deutschland gut etabliert und verzeichnet ein stetiges Wachstum, angetrieben durch die alternde Bevölkerung, die anfälliger für altersbedingte Sehbehinderungen wie Katarakte und Presbyopie ist. Branchenkenner schätzen den Markt für A-IOLs in Deutschland auf mehrere hundert Millionen Euro jährlich, mit erwarteten Wachstumsraten, die über dem europäischen Durchschnitt liegen könnten, da die Akzeptanz von Premium-IOLs zunimmt.

Mehrere deutsche und international aktive Unternehmen bedienen den deutschen Markt. Zu den relevanten Akteuren mit deutscher Relevanz gehören VSY Biotechnology GmbH, ein Unternehmen, das in Deutschland über eigene Entwicklungs- und Produktionskapazitäten verfügt und innovative IOL-Lösungen anbietet, sowie HumanOptics, ein deutscher Hersteller, der für seine hochwertigen und patientenspezifischen IOL-Designs bekannt ist. Diese Unternehmen konkurrieren mit globalen Giganten wie Alcon, Johnson & Johnson Vision Care und Carl Zeiss Meditec AG, die starke Tochtergesellschaften und Vertriebsnetze in Deutschland unterhalten. Carl Zeiss Meditec AG ist hierbei besonders hervorzuheben, da es ein deutsches Unternehmen ist, das eine führende Rolle in der Medizintechnik und Optik spielt und IOLs sowie entsprechende Diagnostik und Chirurgiegeräte anbietet.

Die regulatorische Landschaft in Deutschland und der EU unterliegt strengen Vorschriften. Für Medizinprodukte wie IOLs gelten die EU-Verordnungen über Medizinprodukte (MDR). Dies beinhaltet strenge Anforderungen an die klinische Bewertung, das Qualitätsmanagement (z. B. nach ISO 13485) und die Post-Market-Surveillance. Darüber hinaus müssen Materialien und deren Sicherheit im Einklang mit Vorschriften wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und GPSR (General Product Safety Regulation) bewertet werden, obwohl die MDR die primäre Regelung für diese spezifischen Produkte ist. TÜV-Zertifizierungen spielen eine wichtige Rolle bei der Konformitätsbewertung und dem Vertrauen der Verbraucher.

Die Vertriebskanäle in Deutschland sind vielfältig und umfassen Direktvertrieb an Krankenhäuser und augenärztliche Kliniken durch Hersteller und spezialisierte Distributoren. Die Verbraucher in Deutschland sind aufgeklärt und preisbewusst, aber auch bereit, in ihre Gesundheit und Lebensqualität zu investieren, insbesondere wenn es um Sehkorrekturen geht. Die Tendenz geht hin zu einer stärkeren Nachfrage nach Premium-Linsen, die eine breitere Palette von Sehfunktionen bieten und die Abhängigkeit von Brillen reduzieren. Telemedizin und digitale Gesundheitsplattformen beginnen ebenfalls, eine Rolle bei der Patientenaufklärung und Terminvereinbarung zu spielen, jedoch bleiben persönliche Beratungsgespräche mit Augenärzten entscheidend für die Entscheidungsfindung bei der IOL-Auswahl.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Einteilig

5.1.2. Mehrteilig

5.2. Marktanalyse, Einblicke und Prognose – Nach Material

5.2.1. Hydrophobes Acryl

5.2.2. Hydrophiles Acryl

5.2.3. Polymethylmethacrylat

5.2.4. Silikonlinsen

5.2.5. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.3.1. Krankenhäuser

5.3.2. Augenkliniken

5.3.3. Ambulante Operationszentren

5.3.4. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Region

5.4.1. Nordamerika

5.4.2. Südamerika

5.4.3. Europa

5.4.4. Naher Osten & Afrika

5.4.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Einteilig

6.1.2. Mehrteilig

6.2. Marktanalyse, Einblicke und Prognose – Nach Material

6.2.1. Hydrophobes Acryl

6.2.2. Hydrophiles Acryl

6.2.3. Polymethylmethacrylat

6.2.4. Silikonlinsen

6.2.5. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.3.1. Krankenhäuser

6.3.2. Augenkliniken

6.3.3. Ambulante Operationszentren

6.3.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Einteilig

7.1.2. Mehrteilig

7.2. Marktanalyse, Einblicke und Prognose – Nach Material

7.2.1. Hydrophobes Acryl

7.2.2. Hydrophiles Acryl

7.2.3. Polymethylmethacrylat

7.2.4. Silikonlinsen

7.2.5. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.3.1. Krankenhäuser

7.3.2. Augenkliniken

7.3.3. Ambulante Operationszentren

7.3.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Einteilig

8.1.2. Mehrteilig

8.2. Marktanalyse, Einblicke und Prognose – Nach Material

8.2.1. Hydrophobes Acryl

8.2.2. Hydrophiles Acryl

8.2.3. Polymethylmethacrylat

8.2.4. Silikonlinsen

8.2.5. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.3.1. Krankenhäuser

8.3.2. Augenkliniken

8.3.3. Ambulante Operationszentren

8.3.4. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Einteilig

9.1.2. Mehrteilig

9.2. Marktanalyse, Einblicke und Prognose – Nach Material

9.2.1. Hydrophobes Acryl

9.2.2. Hydrophiles Acryl

9.2.3. Polymethylmethacrylat

9.2.4. Silikonlinsen

9.2.5. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.3.1. Krankenhäuser

9.3.2. Augenkliniken

9.3.3. Ambulante Operationszentren

9.3.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Einteilig

10.1.2. Mehrteilig

10.2. Marktanalyse, Einblicke und Prognose – Nach Material

10.2.1. Hydrophobes Acryl

10.2.2. Hydrophiles Acryl

10.2.3. Polymethylmethacrylat

10.2.4. Silikonlinsen

10.2.5. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.3.1. Krankenhäuser

10.3.2. Augenkliniken

10.3.3. Ambulante Operationszentren

10.3.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Alcon Laboratories Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Bausch & Lomb Incorporated

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Johnson & Johnson Vision Care Inc.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Carl Zeiss Meditec AG

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Rayner Intraocular Lenses Limited

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. STAAR Surgical Company

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Santen Pharmaceutical Co. Ltd.

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Lenstec Inc.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. VSY Biotechnology GmbH

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. HumanOptics

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Biotech Visioncare

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Omni Lens Pvt Ltd

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Aurolab

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. SAV-IOL

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Eagle Optics

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. SIFI Medtech

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. Physiol

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. Andere

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (million) nach Material 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 6: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 8: Umsatz (million) nach Land 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 10: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 12: Umsatz (million) nach Material 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 14: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 16: Umsatz (million) nach Land 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 18: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 20: Umsatz (million) nach Material 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 22: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 28: Umsatz (million) nach Material 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 30: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 32: Umsatz (million) nach Land 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 34: Umsatz (million) nach Produkttyp 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 36: Umsatz (million) nach Material 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Material 2025 & 2033

Abbildung 38: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 40: Umsatz (million) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Produkttyp 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Material 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungs-Methodik bildet den Grundpfeiler unserer Marktkenntnisse und macht 75% unserer gesamten Forschungsanstrengungen aus. Dieser robuste Ansatz beinhaltet die direkte Interaktion mit wichtigen Stakeholdern entlang der Wertschöpfungskette, um proprietäre Echtzeit-Einblicke in Marktdynamiken, Wettbewerbslandschaften, Produktakzeptanzraten, Preistrends und regionale Besonderheiten zu gewinnen.

Interviewpartner: Wir führen Tiefeninterviews mit einer sorgfältig ausgewählten Gruppe von Branchenexperten durch, darunter:

VP für Vertrieb & Marketing (IOL-Hersteller)

Leiter der Augenheilkunde-Abteilung (Krankenhäuser/Kliniken)

Einkaufs-/Lieferkettenleiter (Krankenhäuser/ASCs)

Schlüsselmeinungsführer (KOL) Kataraktchirurg

Befragte Unternehmenstypen: Unsere Reichweite erstreckt sich auf eine Vielzahl von Organisationen, die für den Markt für akkommodative Intraokularlinsen unerlässlich sind, wie z.B.:

Hersteller von akkommodativen IOLs

Vertreiber von ophthalmologischen Geräten

Große Krankenhausketten mit spezialisierten Augenheilkunde-Abteilungen

Spezialisierte Netzwerke für Augenkliniken

Ambulante Operationszentren (ASCs) mit Schwerpunkt auf Augenoperationen

Engagement-Strategie: Interviews werden über verschiedene Kanäle geführt, darunter telefonische Gespräche, virtuelle Meetings und manchmal persönliche Interaktionen auf Branchenkonferenzen, um eine umfassende Datenerfassung zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP für Vertrieb & Marketing (IOL-Hersteller)

30%

Leiter der Augenheilkunde-Abteilung (Krankenhäuser/Kliniken)

25%

Einkaufs-/Lieferkettenleiter (Krankenhäuser/ASCs)

25%

Schlüsselmeinungsführer (KOL) Kataraktchirurg

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von akkommodativen IOLs

35%

Vertreiber von ophthalmologischen Geräten

20%

Große Krankenhausketten (Augenheilkunde-Abteilungen)

15%

Spezialisierte Netzwerke für Augenkliniken

15%

Ambulante Operationszentren (Augenheilkunde)

15%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung, die 25% unserer Forschungsmethodik ausmacht, liefert die grundlegenden Daten und validiert die Ergebnisse der Primärforschung. Diese Phase beinhaltet eine sorgfältige Überprüfung einer breiten Palette veröffentlichter Informationen aus glaubwürdigen und maßgeblichen Quellen.

Unsere Sekundärforschung nutzt:

Standard-Finanzdatenbanken: Der Zugang zu Premium-Datenbanken wie Bloomberg, Factiva, Hoovers und PitchBook liefert kritische Unternehmensfinanzdaten, Wettbewerbsinformationen und Investitionstrends.

Regierungs- & Regulierungsbehörden: Daten von nationalen und internationalen Regulierungsbehörden und staatlichen Gesundheitsministerien bieten Einblicke in Marktzulassungen, öffentliche Gesundheitsstatistiken und politische Rahmenbedingungen. Beispiele hierfür sind Berichte der U.S. Food and Drug Administration (FDA) und nationaler Gesundheitsministerien.

Industrieverbände & Handelsorganisationen: Publikationen, Fachzeitschriften und Berichte anerkannter Industrieverbände sind entscheidend für das Verständnis von Marktstandards, technologischen Fortschritten und Lobbyarbeit. Wichtige Organisationen sind:

American Academy of Ophthalmology (AAO)

European Society of Cataract and Refractive Surgeons (ESCRS)

AdvaMed (Advanced Medical Technology Association)

Unternehmenspublikationen: Jahresberichte, Investorenpräsentationen, Produkt-Whitepapers und Pressemitteilungen führender Marktteilnehmer bieten direkte Einblicke in ihre Strategien, Finanzentwicklungen und Produktpipelines.

Akademische & wissenschaftliche Publikationen: Peer-Review-Fachzeitschriften und Forschungsarbeiten bieten ein tieferes Verständnis von klinischen Studien, technologischen Fortschritten und aufkommenden Trends in der Augenheilkunde.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktbewertung und Prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Daten-Triangulation weiter validiert werden, um Genauigkeit und Zuverlässigkeit zu gewährleisten.

Top-Down-Ansatz: Wir beginnen die Marktbewertung mit der Analyse von Makroindikatoren wie globalen und regionalen Gesundheitsausgaben für ophthalmologische Eingriffe, Prävalenzraten von Katarakt und Presbyopie sowie allgemeinen Wirtschaftsindikatoren. Dieser breite Marktwert wird dann schrittweise auf den spezifischen Markt für akkommodative Intraokularlinsen heruntergebrochen, unterteilt nach Produkttyp, Material, Endverbraucher und Geografie.

Bottom-Up-Ansatz: Dieser granulare Ansatz beinhaltet die Aggregation von Marktschätzungen auf Basis spezifischer Betriebskennzahlen:

Anzahl der jährlich durchgeführten Kataraktoperationen nach Region/Land.

Durchschnittlicher Verkaufspreis (ASP) von akkommodativen IOLs, unterschieden nach Produkttyp (Einteilig, Mehrteilig) und Material (Hydrophobes Acryl, Hydrophiles Acryl, Polymethylmethacrylat, Silikonlinsen, Sonstige).

Marktdurchdringungsrate von akkommodativen IOLs innerhalb des gesamten IOL-Marktes unter Berücksichtigung der Konkurrenz durch Standard-Monomonofokal-IOLs und andere Premium-IOLs.

Inzidenz- und Prävalenzraten von altersbedingter Presbyopie und Katarakten in den Zieldemografie-Segmenten.

Daten-Triangulation: Alle Marktschätzungen werden einer mehrstufigen Daten-Triangulation unterzogen, bei der Ergebnisse aus Primärinterviews, Sekundärforschung und internen proprietären Datenbanken abgeglichen werden, um Diskrepanzen zu beseitigen und die statistische Gültigkeit zu verbessern.

Prognosemodell: Unser Prognosemodell integriert historische Wachstumsraten, erwartete technologische Fortschritte (z. B. IOLs der nächsten Generation, chirurgische Techniken), neue Produkteinführungen, regulatorische Änderungen und wichtige makroökonomische Faktoren, um Markttrends von 2026 bis 2034 zu projizieren.

Datengenauigkeit & Qualitätsprüfung

Die Gewährleistung höchster Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90% für unsere Markteinblicke und Prognosen.

Strenge Kreuzvalidierung: Jeder Datenpunkt und jede Marktschätzung wird im Rahmen unseres mehrstufigen Triangulationsprozesses strengen Kreuzvalidierungen mit mehreren unabhängigen Quellen, sowohl primären als auch sekundären, unterzogen.

Analystenprüfung: Alle gesammelten Daten und abgeleiteten Erkenntnisse werden sorgfältig von leitenden Marktforschungsanalysten mit fundierter Fachkompetenz im Bereich der ophthalmologischen Geräte überprüft.

Dynamische Aktualisierung: Unser Forschungsrahmen ist für kontinuierliche Aktualisierungen konzipiert. Dies gewährleistet, dass der Marktbericht die aktuellsten Marktdynamiken, technologischen Fortschritte, regulatorischen Änderungen und die Wettbewerbslandschaft bis zum Kaufdatum widerspiegelt und den Kunden zeitnahe und relevante Informationen liefert.

Häufig gestellte Fragen

1. Wer sind die führenden Unternehmen auf dem Markt für akkommodierende Intraokularlinsen?

Zu den wichtigsten Akteuren gehören Alcon Laboratories, Inc., Bausch & Lomb Incorporated und Johnson & Johnson Vision Care, Inc. Weitere bedeutende Unternehmen sind Carl Zeiss Meditec AG und Rayner Intraocular Lenses Limited, was auf eine wettbewerbsintensive Landschaft mit mehreren etablierten Herstellern hinweist.

2. Was sind die Haupteintrittsbarrieren auf dem Markt für akkommodierende Intraokularlinsen?

Die Eintrittsbarrieren sind aufgrund hoher F&E-Kosten, strenger behördlicher Zulassungsverfahren für Medizinprodukte und des Bedarfs an spezialisierten Fertigungskapazitäten erheblich. Etablierte Unternehmen profitieren von einer starken Markenbekanntheit und umfangreichen klinischen Validierungen.

3. Welche Region weist das schnellste Wachstum auf dem Markt für akkommodierende Intraokularlinsen auf?

Obwohl spezifische regionale Wachstumsraten nicht detailliert aufgeführt sind, gilt der asiatisch-pazifische Raum im Allgemeinen als aufstrebender Markt mit erheblichen Wachstumschancen. Nordamerika und Europa halten derzeit aufgrund einer fortschrittlichen Gesundheitsinfrastruktur und einer alternden Bevölkerung erhebliche Marktanteile.

4. Wie sind die internationalen Handelsdynamiken für akkommodierende Intraokularlinsen?

Die globale Präsenz von wichtigen Herstellern wie Alcon und Johnson & Johnson Vision Care deutet auf signifikante internationale Handelsströme für diese Geräte hin. Die Produktion erfolgt oft in etablierten Produktionszentren, gefolgt von einer weltweiten Distribution an Augenkliniken und Krankenhäuser.

5. Was sind die wichtigsten Produktsegmente auf dem Markt für akkommodierende Intraokularlinsen?

Der Markt wird nach Produkttyp in einteilige und mehrteilige Linsen unterteilt. Zu den Materialtypen gehören hydrophobes Acryl, hydrophiles Acryl und Silikonlinsen. Diese Segmente decken unterschiedliche Patientenbedürfnisse und chirurgische Ansätze ab.

6. Welche Endverbrauchersegmente treiben die Nachfrage nach akkommodierenden Intraokularlinsen an?

Die Nachfrage wird hauptsächlich von Krankenhäusern und Augenkliniken getrieben. Ambulante Operationszentren stellen ebenfalls ein bedeutendes Endverbrauchersegment dar. Diese Einrichtungen versorgen Patienten, die eine Kataraktoperation und einen refraktiven Linsenaustausch benötigen.