Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Abrocitinib-Tabletten by Patienten-Altersgruppe (Jugendliche, Erwachsene), by Dosierungsstärke (50mg, 100mg, 150mg), by Endverbraucher (Klinik, häusliche Pflege, Krankenhaus), by Vertriebskanal (Offline, Online), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 97

Wichtige Einblicke in den Abrocitinib-Tabletten-Markt

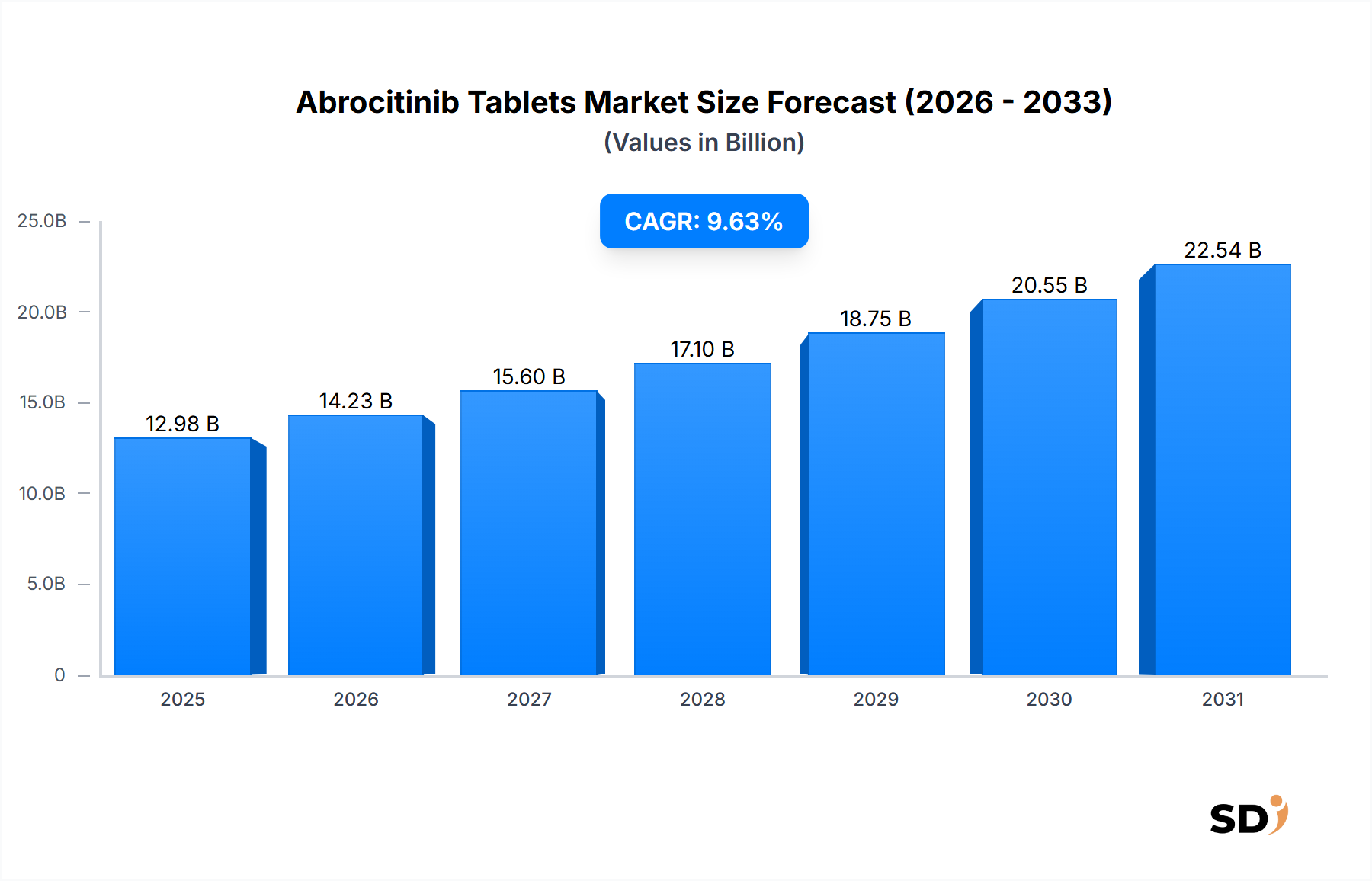

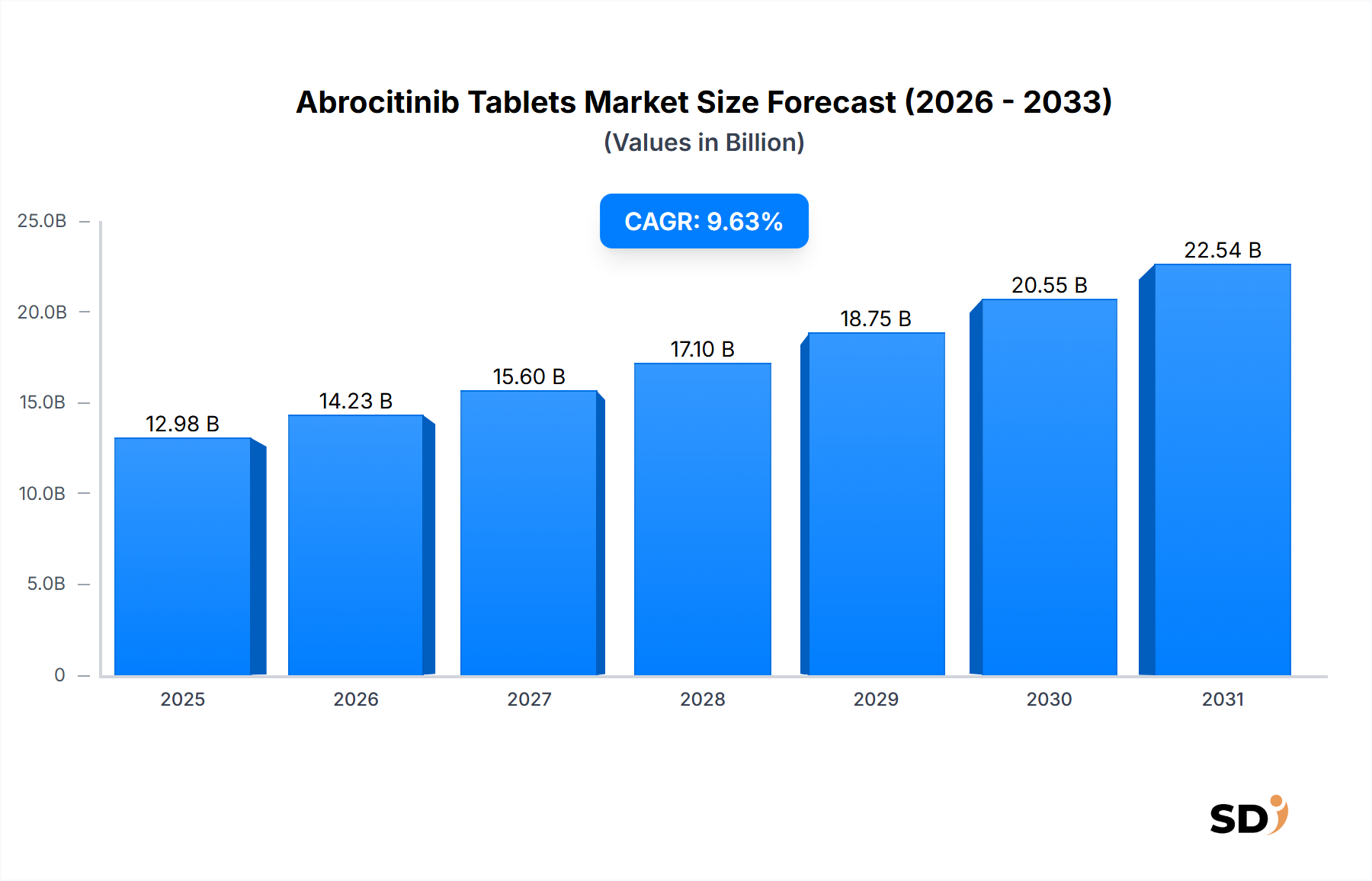

Der Markt für Abrocitinib-Tabletten steht vor einer erheblichen Expansion, was die wachsende Nachfrage nach fortschrittlichen therapeutischen Optionen bei dermatologischen Erkrankungen widerspiegelt. Der Marktwert wird im Jahr 2025 auf geschätzte 12,98 Milliarden USD (ca. 12,05 Milliarden €) geschätzt und soll bis 2034 voraussichtlich etwa 29,83 Milliarden USD (ca. 27,74 Milliarden €) erreichen, mit einer robusten jährlichen Wachstumsrate (CAGR) von 9,63 % im Prognosezeitraum. Dieses Wachstum wird hauptsächlich durch die zunehmende weltweite Prävalenz von mittelschwerer bis schwerer atopischer Dermatitis (AD) sowie durch die nachgewiesene Wirksamkeit und die bequeme orale Verabreichung von Abrocitinib angetrieben.

Abrocitinib-Tabletten Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

12.98 B

2025

14.23 B

2026

15.60 B

2027

17.10 B

2028

18.75 B

2029

20.55 B

2030

22.54 B

2031

Zu den wichtigsten Nachfragetreibern gehören die steigende Patientenpräferenz für nicht-injizierbare systemische Therapien, bedeutende Fortschritte in der gezielten Medikamentenentwicklung und eine höhere Diagnosequote aufgrund des gesteigerten öffentlichen Bewusstseins und verbesserter Gesundheitsinfrastruktur. Makroökonomische Rückenwinde wie steigende globale Gesundheitsausgaben, eine alternde Bevölkerung, die anfälliger für chronische dermatologische Erkrankungen ist, und unterstützende Erstattungsrichtlinien in entwickelten Volkswirtschaften tragen zusätzlich zur Marktexpansion bei. Die erfolgreiche Integration von Abrocitinib in die klinische Praxis hat seine Position im breiteren Markt für Atopische Dermatitis Behandlungen gefestigt und bietet eine überlegene Alternative für Patienten, bei denen herkömmliche Therapien versagt haben.

Die Wettbewerbslandschaft ist durch kontinuierliche Innovation und strategische Kooperationen gekennzeichnet, die darauf abzielen, die Marktreichweite zu erweitern und Produktportfolios zu verbessern. Zulassungen in verschiedenen geografischen Regionen sowie laufende klinische Studien zur Untersuchung erweiterter Indikationen oder der Anwendung bei Kindern werden voraussichtlich neue Einnahmequellen erschließen. Preisdruck, Herausforderungen beim Marktzugang in Entwicklungsländern und das Aufkommen anderer gezielter Therapien, einschließlich neuer Akteure im Janus-Kinase-Inhibitor-Markt, stellen jedoch bemerkenswerte Überlegungen für Stakeholder dar. Trotz dieser potenziellen Hürden ist der Markt für Abrocitinib-Tabletten auf einem klaren Aufwärtstrend, gestützt durch ein starkes klinisches Profil und einen ungedeckten Bedarf an effektivem, bequemem und langfristigem Management chronischer dermatologischer Erkrankungen, was erheblich zum gesamten Markt für Dermatologie-Medikamente beiträgt.

Dominierendes Segment: Altersgruppe der erwachsenen Patienten im Abrocitinib-Tabletten-Markt

Die Altersgruppe der erwachsenen Patienten dominiert unzweifelhaft den Markt für Abrocitinib-Tabletten und beansprucht den größten Umsatzanteil im Segment der Patientenaltersgruppen. Diese Dominanz ist hauptsächlich auf mehrere Faktoren zurückzuführen, die der Epidemiologie der atopischen Dermatitis und dem pharmazeutischen Lebenszyklus von Abrocitinib innewohnen. Die Prävalenz von atopischer Dermatitis ist bei Erwachsenen weltweit erheblich, wobei persistierende oder rezidivierende Formen oft systemische Behandlungen wie Abrocitinib erfordern. Klinische Leitlinien in vielen Regionen konzentrierten sich zunächst auf erwachsene Populationen, was zu einer früheren und breiteren Akzeptanz in dieser demografischen Gruppe führte.

Erwachsene Patienten zeigen typischerweise längere Behandlungsdauern für chronische Erkrankungen wie mittelschwere bis schwere AD, was zu einer anhaltenden Nachfrage und höheren Verschreibungsvolumina beiträgt. Darüber hinaus erleichtern etablierte Erstattungspolitiken und ein besserer Zugang zum Gesundheitswesen für Erwachsene in Schlüsselmärkten wie Nordamerika und Europa den Zugang zu fortschrittlichen Therapien. Diese Patientengruppe profitiert auch von einer umfangreicheren Evidenzbasis aus wegweisenden klinischen Studien, die überwiegend erwachsene Teilnehmer einschlossen, was das Vertrauen der Ärzte in die Verschreibung von Abrocitinib festigt.

Wichtige Akteure im Markt für Abrocitinib-Tabletten, darunter Pfizer Inc. und andere Pharma-Giganten, haben ihre Marketing- und Bildungsinitiativen stark auf Gesundheitsdienstleister konzentriert, die erwachsene AD-Patienten behandeln. Obwohl Zulassungen für jugendliche Populationen den potenziellen Patientenkreis erweitert haben, sorgen die größere bestehende erwachsene Patientenbasis und die längere Geschichte der Anwendung von Abrocitinib in dieser demografischen Gruppe für seine anhaltende Führung. Der Marktanteil des Erwachsensegments wird voraussichtlich robust bleiben, obwohl das jugendliche Segment aufgrund neu zugelassener Indikationen und sich durchsetzender Aufklärungskampagnen voraussichtlich eine höhere Wachstumsrate verzeichnen wird. Die strategische Notwendigkeit für Marktteilnehmer besteht darin, eine starke Präsenz im Erwachsensegment aufrechtzuerhalten und gleichzeitig das Wachstum in der jugendlichen Kohorte zu fördern. Dies gewährleistet eine umfassende Marktdurchdringung und adressiert das Spektrum der Patientenbedürfnisse im Markt für Atopische Dermatitis Behandlungen. Der anhaltende Fokus auf erwachsene Patienten beeinflusst auch die Nachfrage nach verwandten Dienstleistungen, einschließlich denen, die vom Krankenhausapothekenmarkt für die Abgabe dieser speziellen Medikamente erbracht werden, sowie vom Homecare-Therapiemarkt für das laufende Management.

Wichtige Markttreiber und Hemmnisse im Abrocitinib-Tabletten-Markt

Der Markt für Abrocitinib-Tabletten wird von einer Konfluenz starker Treiber und erkennbarer Hemmnisse beeinflusst, die seine Wachstumsdynamik prägen. Ein Haupttreiber ist die zunehmende globale Prävalenz von mittelschwerer bis schwerer atopischer Dermatitis (AD). Laut jüngsten epidemiologischen Studien betrifft AD 1–3 % der Erwachsenen und 15–20 % der Kinder weltweit, wobei ein erheblicher Teil von schweren Formen betroffen ist, die eine systemische Intervention erfordern. Dieser große und wachsende Patientenpool befeuert direkt die Nachfrage nach wirksamen Behandlungen wie Abrocitinib.

Ein weiterer bedeutender Treiber ist die überlegene Wirksamkeit und orale Bequemlichkeit von Abrocitinib. Seine hohen klinischen Ansprechraten, die schnelle Wirksamkeit und die einfache orale Verabreichung bieten einen deutlichen Vorteil gegenüber herkömmlichen topischen Steroiden oder umständlichen injizierbaren Biologika, was zu einer verbesserten Patientenadhärenz und -zufriedenheit führt. Dieser Aspekt ist besonders relevant im Kontext des sich entwickelnden Marktes für Dermatologie-Medikamente, in dem patientenzentrierte Verabreichung von größter Bedeutung ist.

Erweiterte klinische Indikationen und behördliche Zulassungen treiben den Markt weiter voran. Erste Zulassungen für Erwachsene mit mittelschwerer bis schwerer AD wurden in verschiedenen Regionen um Zulassungen für jugendliche Populationen ergänzt. Diese Erweiterung der adressierbaren Patientenbasis trägt erheblich zum Marktwachstum bei. Darüber hinaus ermöglicht die weltweit steigende Gesundheitsausgaben, insbesondere in entwickelten Volkswirtschaften, einen besseren Zugang zu neuartigen und teuren Therapien, was die Akzeptanz von Abrocitinib erleichtert.

Umgekehrt sieht sich der Markt für Abrocitinib-Tabletten mehreren Hemmnissen gegenüber. Die hohen Behandlungskosten von Abrocitinib, charakteristisch für neuartige gezielte Therapien, stellen eine erhebliche Barriere dar. Obwohl von einigen Versicherungsplänen abgedeckt, können die Zuzahlungen erheblich sein, was den Zugang für unterversicherte Bevölkerungsgruppen einschränkt und Druck auf die Gesundheitsbudgets ausübt. Dies wirkt sich direkt auf die Marktdurchdringung in kostensensiblen Regionen oder Gesundheitssystemen aus.

Ein zweites Hemmnis sind potenzielle Nebenwirkungen und Sicherheitsbedenken. Als Produkt des Janus-Kinase-Inhibitor-Marktes trägt Abrocitinib Warnhinweise zu schweren Infektionen, kardiovaskulären Ereignissen und Malignomen, die eine sorgfältige Patientenauswahl und -überwachung erfordern. Regulierungsbehörden schreiben "Black Box Warnings" vor, die zu Zögern bei Ärzten und Besorgnis bei Patienten führen können, insbesondere angesichts der Verfügbarkeit alternativer Behandlungen im Immunodermatologie-Markt. Schließlich schränkt der intensive Marktwettbewerb durch andere JAK-Inhibitoren (z. B. Upadacitinib, Baricitinib) und etablierte Biologika (z. B. Dupilumab) für atopische Dermatitis den Marktanteil von Abrocitinib ein. Dieser Wettbewerbsdruck führt häufig zu aggressiven Preisstrategien und erhöhten Werbemaßnahmen, was die Gesamtrentabilität beeinträchtigt und kontinuierliche Innovation erfordert, um einen Wettbewerbsvorteil zu wahren.

Wettbewerbsökosystem des Abrocitinib-Tabletten-Marktes

Der Markt für Abrocitinib-Tabletten weist eine Wettbewerbslandschaft auf, die von pharmazeutischen Innovatoren und Generikaherstellern dominiert wird. Wichtige Akteure nutzen ihre F&E-Fähigkeiten, umfangreichen Vertriebsnetze und strategischen Marketingaktivitäten, um Marktanteile zu gewinnen und auszubauen.

Bristol-Myers Squibb Company: Ein globales biopharmazeutisches Unternehmen, das sich auf die Entdeckung, Entwicklung und Bereitstellung innovativer Medikamente für Patienten mit schweren Krankheiten konzentriert, mit einem breiten Portfolio in den Bereichen Onkologie, Immunologie und Herz-Kreislauf-Erkrankungen und aktiv in fortschrittlichen Therapien.

Pfizer Inc.: Ein führendes globales biopharmazeutisches Unternehmen und Entwickler von Abrocitinib (Cibinqo), das durch seine umfassenden Forschungs-, Entwicklungs- und Vermarktungsfähigkeiten, insbesondere in den Bereichen Immunologie und seltene Krankheiten, eine bedeutende Position auf dem Markt für Abrocitinib-Tabletten innehat.

LTL Pharma Co.: Obwohl vielleicht ein kleinerer Akteur im globalen Kontext, konzentriert sich LTL Pharma Co. möglicherweise auf spezifische regionale Märkte oder Nischentherapiegebiete, trägt zur breiteren pharmazeutischen Lieferkette bei und potenziell zur Generikaentwicklung oder -vertrieb.

Mylan Pharmaceuticals: Als Tochtergesellschaft von Viatris ist Mylan Pharmaceuticals ein prominenter Akteur im Bereich Generika und Spezialpharmazeutika, bekannt für sein umfangreiches Produktportfolio, das den Zugang zu Gesundheit für Patienten weltweit verbessert und verschiedene Segmente des globalen Pharmamarktes beeinflusst.

Organon LLC: Aus Merck ausgegliedert, ist Organon ein globales Gesundheitsunternehmen, das sich auf Frauengesundheit, Biosimilars und etablierte Marken konzentriert und eine Rolle bei der Verlängerung des Lebenszyklus und der Zugänglichkeit wichtiger pharmazeutischer Produkte spielt.

Teva Pharmaceutical Industries: Ein führendes globales Pharmaunternehmen und der weltweit größte Hersteller von Generika, Teva Pharmaceutical Industries verfügt auch über ein bedeutendes Portfolio an Spezialmedikamenten, darunter solche für Erkrankungen des Zentralnervensystems und der Atemwege, und beeinflusst die Marktdynamik durch wettbewerbsfähige Preise.

Merck Europe B.V.: Eine Tochtergesellschaft der Merck KGaA, Darmstadt, Deutschland, ist in den Bereichen Gesundheitswesen, Life Science und Elektronik tätig. Sein Gesundheitssektor konzentriert sich auf Onkologie, Multiple Sklerose, Fruchtbarkeit und Endokrinologie mit einer starken Präsenz in der europäischen Pharmalandschaft.

Santen Pharmaceutical Co.: Ein japanisches Pharmaunternehmen, das sich auf ophthalmologische Produkte spezialisiert hat, konzentriert sich Santen Pharmaceutical Co. auf innovative Lösungen für die Augengesundheit, obwohl seine direkte Beteiligung am Markt für Abrocitinib-Tabletten wahrscheinlich durch breitere Vertriebsnetze oder verwandte F&E in Spezialpharmazeutika erfolgen würde.

Andere: Diese Kategorie umfasst aufstrebende biopharmazeutische Firmen, regionale Akteure und Auftragshersteller (CMOs), die zur Lieferkette, F&E und zum Vertrieb im Markt für Abrocitinib-Tabletten beitragen und Innovation und Wettbewerb fördern.

Aktuelle Entwicklungen und Meilensteine im Abrocitinib-Tabletten-Markt

Aktuelle Entwicklungen auf dem Markt für Abrocitinib-Tabletten unterstreichen eine dynamische Landschaft, die durch regulatorische Fortschritte, klinische Forschung und strategische Marktexpansion gekennzeichnet ist.

September 2021: Pfizers Abrocitinib (Cibinqo) erhielt die Zulassung der U.S. Food and Drug Administration (FDA) zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer atopischer Dermatitis, die mit anderen systemischen Therapien nicht ausreichend kontrolliert wird oder bei denen diese Therapien ungeeignet sind.

Dezember 2021: Die Europäische Kommission erteilte die Marktzulassung für Abrocitinib zur Behandlung von mittelschwerer bis schwerer atopischer Dermatitis bei Erwachsenen, die für eine systemische Therapie in Frage kommen, wodurch seine Verfügbarkeit in Europa erweitert wurde.

Juli 2022: Die Veröffentlichung von Langzeitdaten zur Sicherheit und Wirksamkeit aus laufenden klinischen Studien für Abrocitinib festigte sein Profil als dauerhafte Behandlungsoption, insbesondere mit Schwerpunkt auf anhaltender Juckreizlinderung und Hautverbesserung bei erwachsenen Patienten.

Februar 2023: Pfizer kündigte den Beginn von Phase-3-Klinikstudien in zusätzlichen Regionen an, die auf die Bewertung der Sicherheit und Wirksamkeit von Abrocitinib bei Jugendlichen mit mittelschwerer bis schwerer atopischer Dermatitis abzielen, was auf Bemühungen zur Erweiterung seiner zugelassenen Patientenaltersgruppe weltweit hindeutet.

November 2023: Ein wichtiger Pharma-Akteur kündigte eine strategische Zusammenarbeit mit einem großen Netzwerk von Gesundheitsversorgern an, um Patientenzugangsprogramme zu verbessern und die breitere Akzeptanz von fortschrittlichen dermatologischen Behandlungen, einschließlich Therapien wie Abrocitinib, in unterversorgten Regionen zu erleichtern.

April 2024: Auf einer führenden Dermatologie-Konferenz vorgestellte Forschungsergebnisse hoben Real-World-Evidenzstudien hervor, die die Wirksamkeit und Verträglichkeit von Abrocitinib bei verschiedenen Patientengruppen weiter untermauern und das klinische Vertrauen und die Verschreibungsraten stärken.

Januar 2025: Eine bedeutende Initiative zur Optimierung der Lieferkette wurde von einem führenden Hersteller im Abrocitinib-Tabletten-Markt abgeschlossen, mit dem Ziel, die globale Vertriebseffizienz zu verbessern und die Lieferzeiten für pharmazeutische Wirkstoffe (APIs) zu verkürzen.

Regionale Marktaufschlüsselung für den Abrocitinib-Tabletten-Markt

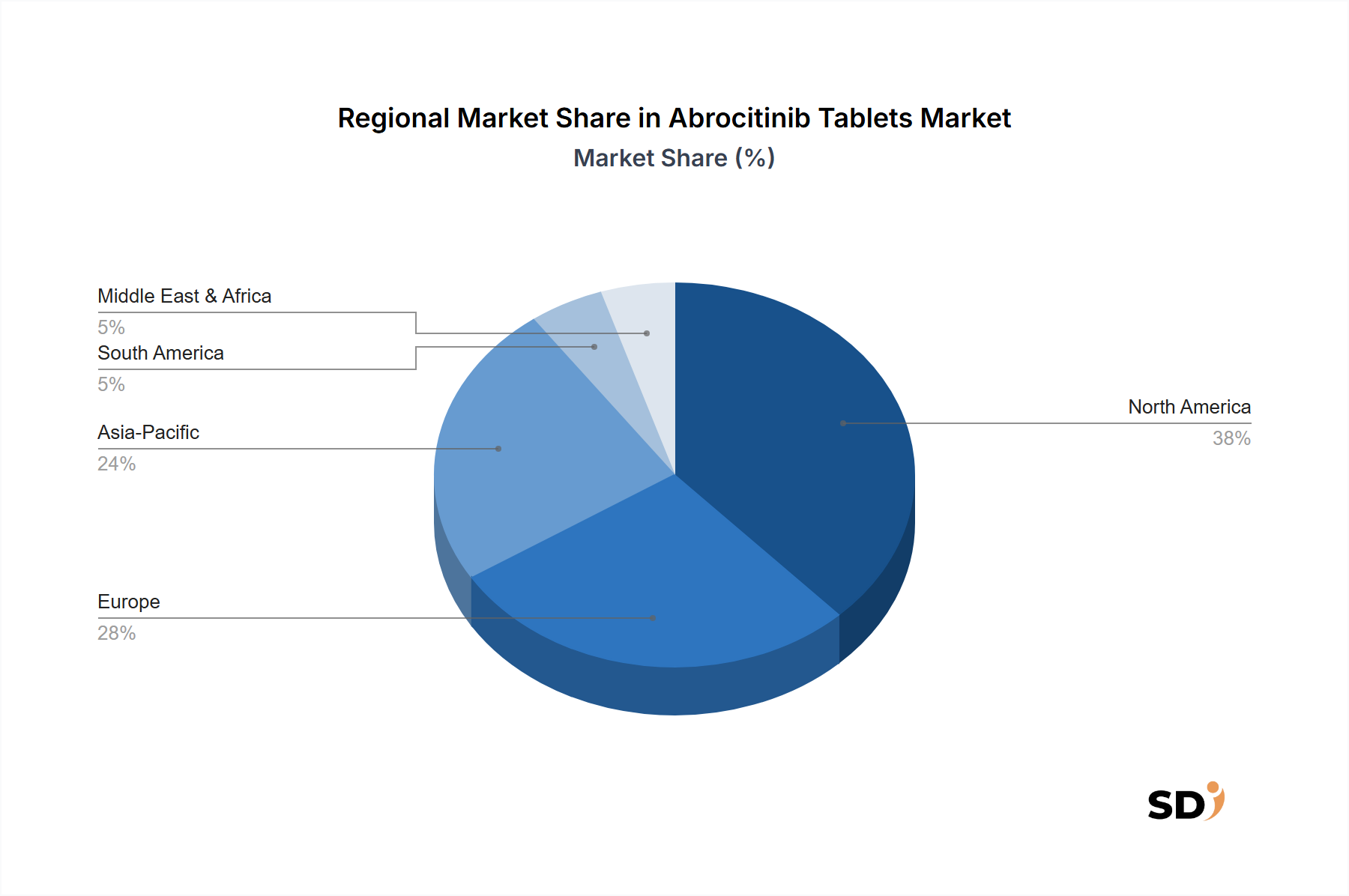

Der Markt für Abrocitinib-Tabletten weist unterschiedliche regionale Dynamiken auf, die von der Gesundheitsinfrastruktur, der Krankheitsprävalenz, den regulatorischen Rahmenbedingungen und den wirtschaftlichen Bedingungen in verschiedenen geografischen Gebieten beeinflusst werden.

Nordamerika hält den dominierenden Anteil am Markt für Abrocitinib-Tabletten, hauptsächlich angetrieben durch die hohe Prävalenz von atopischer Dermatitis, hochentwickelte Gesundheitssysteme und erhebliche Gesundheitsausgaben. Insbesondere die Vereinigten Staaten führen die Akzeptanz von neuartigen und fortschrittlichen Therapien an, unterstützt durch günstige Erstattungspolitiken und eine starke Präsenz wichtiger Marktteilnehmer. Die robuste pharmazeutische F&E-Landschaft der Region und ein hohes Bewusstsein bei Patienten und Gesundheitsdienstleistern tragen zu ihrer Marktreife und ihrem anhaltenden Wachstum bei, wobei erhebliche Umsätze aus dem Markt für Atopische Dermatitis Behandlungen erzielt werden.

Europa stellt einen weiteren bedeutenden Markt für Abrocitinib dar, angetrieben durch eine gut entwickelte Gesundheitsinfrastruktur, zunehmendes Bewusstsein für fortgeschrittene AD-Behandlungen und einen großen Patientenpool. Länder wie Deutschland, Frankreich und Großbritannien sind prominente Beitragszahler, gekennzeichnet durch unterstützende Regulierungsbehörden wie die Europäische Arzneimittel-Agentur (EMA) und nationale Gesundheitssysteme, die den Marktzugang erleichtern, wenn auch mit unterschiedlichen Erstattungspolitiken, die die Preisdynamik beeinflussen. Das Wachstum der Region ist stetig und spiegelt kontinuierliche Innovationen im Markt für Dermatologie-Medikamente wider.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Abrocitinib-Tabletten sein. Dieses beschleunigte Wachstum ist auf steigende verfügbare Einkommen, verbesserte Zugangsmöglichkeiten zum Gesundheitswesen, zunehmende Prävalenz von atopischer Dermatitis in dicht besiedelten Ländern wie China und Indien sowie eine wachsende Betonung spezialisierter medizinischer Behandlungen zurückzuführen. Obwohl die Marktdurchdringung im Vergleich zu westlichen Regionen noch im Entstehen begriffen ist, schaffen die expandierende Gesundheitsinfrastruktur und das steigende Bewusstsein erhebliche Wachstumschancen. Der Markt für pharmazeutische Wirkstoffe in dieser Region spielt ebenfalls eine entscheidende Rolle in der globalen Lieferkette für solche Medikamente.

Naher Osten & Afrika und Südamerika stellen kollektiv aufstrebende Märkte für Abrocitinib dar. Das Wachstum in diesen Regionen wird durch verbesserte Diagnosefähigkeiten, steigende Gesundheitsinvestitionen und eine wachsende Nachfrage nach effektivem chronischen Krankheitsmanagement vorangetrieben. Herausforderungen in Bezug auf Erschwinglichkeit, begrenzten Zugang zu spezialisierter Versorgung und weniger entwickelte regulatorische Rahmenbedingungen bedeuten jedoch, dass diese Regionen derzeit kleinere Marktanteile halten, aber erhebliches ungenutztes Potenzial für zukünftige Expansion bieten, insbesondere für den Homecare-Therapiemarkt, da die Zugänglichkeit verbessert wird.

Preisdynamik und Margendruck im Abrocitinib-Tabletten-Markt

Die Preisdynamik auf dem Markt für Abrocitinib-Tabletten wird grundlegend durch die erheblichen Investitionen in Forschung und Entwicklung geprägt, die für neuartige gezielte Therapien erforderlich sind, gepaart mit der strategischen Notwendigkeit, diese Kosten während der Zeit der Patentexklusivität wieder hereinzuholen. Als orale Janus-Kinase-Inhibitor-Produkt der nächsten Generation erzielt Abrocitinib Premium-Preise, die seinen fortschrittlichen Wirkmechanismus, seine nachgewiesene Wirksamkeit und seinen verbesserten Patientennutzen im Vergleich zu älteren systemischen Therapien oder Biologika widerspiegeln. Der durchschnittliche Verkaufspreis (ASP) wird typischerweise festgelegt, um die Wertschöpfung von Kostenträgern und Gesundheitssystemen zu maximieren, unter Berücksichtigung des hohen ungedeckten medizinischen Bedarfs bei mittelschwerer bis schwerer atopischer Dermatitis.

Die Margenstrukturen über die gesamte Wertschöpfungskette werden von mehreren Schlüsselfaktoren beeinflusst. Die Kosten für die Herstellung des pharmazeutischen Wirkstoffs (API) sind aufgrund der komplexen Syntheseverfahren zur Herstellung von hochreinen, potenten niedermolekularen Verbindungen erheblich. Dies trägt wesentlich zu den Herstellungskosten (COGS) bei. Darüber hinaus erhöhen die Kosten für umfangreiche klinische Studien, Zulassungsverfahren und die Überwachung nach der Markteinführung die Gesamtkostenbasis. Vertriebs-, Marketing- und Vertriebspersonalaufwendungen absorbieren ebenfalls einen erheblichen Teil der potenziellen Bruttogewinne, insbesondere in stark umkämpften Therapiebereichen des Marktes für Dermatologie-Medikamente.

Die intensive Konkurrenz durch andere JAK-Inhibitoren wie Upadacitinib und Baricitinib sowie durch etablierte Biologika wie Dupilumab übt Abwärtsdruck auf die Preissetzungsmacht aus. Hersteller schließen häufig Managed-Entry-Vereinbarungen, gewähren Rabatte und bieten Patientenunterstützungsprogramme an, um Listenplätze zu sichern und die Marktdurchdringung zu gewährleisten, was sich indirekt auf die Nettopreise auswirken kann. Das Potenzial für Biosimilars oder Generika, obwohl aufgrund des Patentschutzes derzeit nicht relevant, bleibt ein langfristiger Faktor, der strategische Preisentscheidungen beeinflusst. Insgesamt verzeichnet der Markt ein sensibles Gleichgewicht zwischen der Nutzung von Premium-Innovationen und der Reaktion auf die Forderungen der Kostenträger nach Kosteneffizienz und breiterem Patientenzugang, was das komplexe Zusammenspiel innerhalb des globalen Pharmamarktes widerspiegelt.

Nachhaltigkeits- und ESG-Druck auf den Abrocitinib-Tabletten-Markt

Der Markt für Abrocitinib-Tabletten wird, wie auch der breitere globale Pharmamarkt, zunehmend strengen Nachhaltigkeits- und ESG-Vorschriften (Umwelt, Soziales und Unternehmensführung) ausgesetzt. Umweltvorschriften werden immer strenger, insbesondere in Bezug auf pharmazeutische Herstellungsprozesse und Abfallmanagement. Unternehmen, die an der Herstellung von Abrocitinib beteiligt sind, müssen strenge Richtlinien in Bezug auf Wasserverbrauch, Energieverbrauch und die Entsorgung chemischer Nebenprodukte aus dem Markt für pharmazeutische Wirkstoffe einhalten. Kohlenstoffreduktionsziele erfordern Investitionen in erneuerbare Energiequellen und effizientere Produktionsanlagen, um den ökologischen Fußabdruck zu minimieren, der mit Herstellung und Vertrieb verbunden ist.

Kreislaufwirtschaftsmandate beeinflussen das Verpackungsdesign und das Lebenszyklusmanagement von Arzneimitteln. Pharmaunternehmen erforschen Wege, um Verpackungsabfälle zu reduzieren, recycelte Materialien zu verwenden und Rücknahmeprogramme für ungenutzte Medikamente zu implementieren, obwohl spezifische Herausforderungen aufgrund von Produktintegrität und Sicherheitsanforderungen bestehen bleiben. Die Beschaffung von Rohstoffen und Zwischenprodukten muss zunehmend mit Prinzipien der nachhaltigen Beschaffung vereinbar sein und ethische Arbeitsbedingungen und ökologische Verantwortung in der gesamten Lieferkette gewährleisten.

Soziale Druckfaktoren im Markt für Abrocitinib-Tabletten drehen sich um Arzneimittelzugänglichkeit, Erschwinglichkeit und ethische klinische Studien. Es gibt eine zunehmende Überprüfung von Preisstrategien, um sicherzustellen, dass innovative Behandlungen für eine breitere Patientengruppe zugänglich sind, insbesondere in Entwicklungsländern. Unternehmen werden oft ermutigt, gestaffelte Preismodelle, Patientenunterstützungsprogramme und Kooperationen mit gemeinnützigen Organisationen zu nutzen, um die gesundheitliche Chancengleichheit zu verbessern. Die Durchführung klinischer Studien für Abrocitinib und ähnliche Therapien muss den höchsten ethischen Standards entsprechen, die Patientensicherheit, informierte Zustimmung und Vielfalt bei der Rekrutierung von Teilnehmern gewährleisten.

Governance-Aspekte umfassen transparente Berichterstattung über ESG-Leistung, robuste Anti-Korruptionsrichtlinien und eine vielfältige Vorstandsbesetzung. ESG-Investorenkriterien fließen zunehmend in Anlageentscheidungen ein und treiben Pharmaunternehmen dazu, Nachhaltigkeit in ihre Kerngeschäftsstrategien zu integrieren. Dieser ganzheitliche Ansatz zu ESG mildert nicht nur Risiken, sondern verbessert auch die Markenreputation und die langfristige Wertschöpfung im wettbewerbsintensiven Immunodermatologie-Markt.

Abrocitinib-Tabletten-Segmentierung

1. Patientenaltersgruppe

1.1. Jugendliche

1.2. Erwachsene

2. Dosierungsstärke

2.1. 50 mg

2.2. 100 mg

2.3. 150 mg

3. Endverbraucher

3.1. Klinik

3.1.1. Dermatologische Klinik

3.1.2. Allgemeine Klinik

3.2. Homecare

3.3. Krankenhaus

3.3.1. Privatklinik

3.3.2. Öffentliches Krankenhaus

4. Vertriebskanal

4.1. Offline

4.2. Online

Abrocitinib-Tabletten-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens und Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Abrocitinib-Tabletten repräsentiert ein wichtiges Segment innerhalb des europäischen Pharmasektors, das durch eine starke Nachfrage nach innovativen Therapien für chronische dermatologische Erkrankungen wie mittelschwere bis schwere atopische Dermatitis (AD) gekennzeichnet ist. Deutschland, als eine der größten Volkswirtschaften Europas und führend in der pharmazeutischen Forschung und Entwicklung, bietet ein fruchtbares Umfeld für solche fortschrittlichen Medikamente. Die Marktgröße wird durch die hohe Prävalenz von AD in der Bevölkerung, die auf schätzungsweise 1-3 % der Erwachsenen und 15-20 % der Kinder weltweit zurückgeführt wird, sowie durch die fortschrittliche Gesundheitsinfrastruktur und die hohe Kaufkraft der Bevölkerung bestimmt. Branchenbeobachter schätzen, dass der deutsche Markt einen signifikanten Anteil am europäischen Gesamtmarkt für Abrocitinib-Tabletten ausmacht, wobei ein stetiges Wachstum prognostiziert wird, das durch die zunehmende Akzeptanz von JAK-Inhibitoren und die steigende Präferenz für orale Therapien angetrieben wird.

Zu den dominierenden Akteuren oder relevanten Tochtergesellschaften auf dem deutschen Markt zählen insbesondere die Tochtergesellschaften von globalen Pharmaunternehmen wie Pfizer Deutschland, dem Entwickler von Abrocitinib. Auch Unternehmen wie Merck KGaA, Darmstadt, Deutschland, obwohl in anderen Therapiebereichen stark vertreten, sind durch ihre breite Präsenz im deutschen Gesundheitswesen relevant. Teva Pharmaceutical Industries und Mylan Pharmaceuticals (Teil von Viatris) sind ebenfalls wichtige Akteure, insbesondere im Generika-Segment, was potenziell die Preisdynamik beeinflusst.

Der deutsche Markt unterliegt einem strengen regulatorischen Rahmen. Relevante Gesetze und Standards umfassen die europäische REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) für Chemikalien, die GPSR (General Product Safety Regulation) für die allgemeine Produktsicherheit und die strengen Qualitäts- und Sicherheitsstandards, die von Prüfinstituten wie dem TÜV (Technischer Überwachungsverein) für viele Produkte gefordert werden. Für Arzneimittel sind die Zulassungsverfahren durch die Europäische Arzneimittel-Agentur (EMA) und die nationalen Behörden wie das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) maßgeblich. Diese regulatorischen Anforderungen gewährleisten hohe Sicherheits- und Qualitätsstandards.

Die Vertriebskanäle in Deutschland sind traditionell stark auf den stationären Handel (Apotheken) fokussiert, sowohl auf öffentliche als auch auf private Apotheken, die die Medikamente an Patienten abgeben. Darüber hinaus gewinnt der Online-Vertrieb von verschreibungspflichtigen Medikamenten, mit entsprechenden Einschränkungen und Sicherheitsvorkehrungen, an Bedeutung. Das Konsumentenverhalten in Deutschland ist geprägt von einem hohen Gesundheitsbewusstsein und einer Wertschätzung von Qualität und nachgewiesener Wirksamkeit. Patienten bevorzugen oft gut informierte Entscheidungen, die sie gemeinsam mit ihren Ärzten treffen. Die Erstattung durch gesetzliche und private Krankenversicherungen spielt eine entscheidende Rolle für die Marktdurchdringung und die Preisakzeptanz. Der deutsche Markt ist tendenziell preissensibel, aber bereit, für nachweislich überlegene Therapien zu zahlen, vorausgesetzt, sie sind durch solide klinische Daten gestützt und gut in das Gesundheitssystem integriert. Die genaue Marktgröße in Euro wird im vorliegenden Bericht nicht explizit beziffert, aber die geschätzten weltweiten Marktgrößen von Milliarden von US-Dollar und eine gesunde CAGR deuten auf ein substanzielles Umsatzpotenzial hin, das auch auf den deutschen Markt übertragbar ist.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Patienten-Altersgruppe

5.1.1. Jugendliche

5.1.2. Erwachsene

5.2. Marktanalyse, Einblicke und Prognose – Nach Dosierungsstärke

5.2.1. 50mg

5.2.2. 100mg

5.2.3. 150mg

5.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.3.1. Klinik

5.3.1.1. Dermatologische Klinik

5.3.1.2. Allgemeine Klinik

5.3.2. häusliche Pflege

5.3.3. Krankenhaus

5.3.3.1. Privatkrankenhaus

5.3.3.2. Öffentliches Krankenhaus

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. Offline

5.4.2. Online

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Patienten-Altersgruppe

6.1.1. Jugendliche

6.1.2. Erwachsene

6.2. Marktanalyse, Einblicke und Prognose – Nach Dosierungsstärke

6.2.1. 50mg

6.2.2. 100mg

6.2.3. 150mg

6.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.3.1. Klinik

6.3.1.1. Dermatologische Klinik

6.3.1.2. Allgemeine Klinik

6.3.2. häusliche Pflege

6.3.3. Krankenhaus

6.3.3.1. Privatkrankenhaus

6.3.3.2. Öffentliches Krankenhaus

6.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.4.1. Offline

6.4.2. Online

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Patienten-Altersgruppe

7.1.1. Jugendliche

7.1.2. Erwachsene

7.2. Marktanalyse, Einblicke und Prognose – Nach Dosierungsstärke

7.2.1. 50mg

7.2.2. 100mg

7.2.3. 150mg

7.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.3.1. Klinik

7.3.1.1. Dermatologische Klinik

7.3.1.2. Allgemeine Klinik

7.3.2. häusliche Pflege

7.3.3. Krankenhaus

7.3.3.1. Privatkrankenhaus

7.3.3.2. Öffentliches Krankenhaus

7.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.4.1. Offline

7.4.2. Online

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Patienten-Altersgruppe

8.1.1. Jugendliche

8.1.2. Erwachsene

8.2. Marktanalyse, Einblicke und Prognose – Nach Dosierungsstärke

8.2.1. 50mg

8.2.2. 100mg

8.2.3. 150mg

8.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.3.1. Klinik

8.3.1.1. Dermatologische Klinik

8.3.1.2. Allgemeine Klinik

8.3.2. häusliche Pflege

8.3.3. Krankenhaus

8.3.3.1. Privatkrankenhaus

8.3.3.2. Öffentliches Krankenhaus

8.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.4.1. Offline

8.4.2. Online

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Patienten-Altersgruppe

9.1.1. Jugendliche

9.1.2. Erwachsene

9.2. Marktanalyse, Einblicke und Prognose – Nach Dosierungsstärke

9.2.1. 50mg

9.2.2. 100mg

9.2.3. 150mg

9.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.3.1. Klinik

9.3.1.1. Dermatologische Klinik

9.3.1.2. Allgemeine Klinik

9.3.2. häusliche Pflege

9.3.3. Krankenhaus

9.3.3.1. Privatkrankenhaus

9.3.3.2. Öffentliches Krankenhaus

9.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.4.1. Offline

9.4.2. Online

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Patienten-Altersgruppe

10.1.1. Jugendliche

10.1.2. Erwachsene

10.2. Marktanalyse, Einblicke und Prognose – Nach Dosierungsstärke

10.2.1. 50mg

10.2.2. 100mg

10.2.3. 150mg

10.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.3.1. Klinik

10.3.1.1. Dermatologische Klinik

10.3.1.2. Allgemeine Klinik

10.3.2. häusliche Pflege

10.3.3. Krankenhaus

10.3.3.1. Privatkrankenhaus

10.3.3.2. Öffentliches Krankenhaus

10.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.4.1. Offline

10.4.2. Online

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Bristol-Myers Squibb Company

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Pfizer Inc.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. LTL Pharma Co.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Mylan Pharmaceuticals

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Organon LLC

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Teva Pharmaceutical Industries

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Merck Europe B.V.

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Santen Pharmaceutical Co.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Andere

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Patienten-Altersgruppe 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Patienten-Altersgruppe 2025 & 2033

Abbildung 4: Umsatz (billion) nach Dosierungsstärke 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Dosierungsstärke 2025 & 2033

Abbildung 6: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 8: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Patienten-Altersgruppe 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Patienten-Altersgruppe 2025 & 2033

Abbildung 14: Umsatz (billion) nach Dosierungsstärke 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Dosierungsstärke 2025 & 2033

Abbildung 16: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 18: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Patienten-Altersgruppe 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Patienten-Altersgruppe 2025 & 2033

Abbildung 24: Umsatz (billion) nach Dosierungsstärke 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Dosierungsstärke 2025 & 2033

Abbildung 26: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 28: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Patienten-Altersgruppe 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Patienten-Altersgruppe 2025 & 2033

Abbildung 34: Umsatz (billion) nach Dosierungsstärke 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Dosierungsstärke 2025 & 2033

Abbildung 36: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 38: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Patienten-Altersgruppe 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Patienten-Altersgruppe 2025 & 2033

Abbildung 44: Umsatz (billion) nach Dosierungsstärke 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Dosierungsstärke 2025 & 2033

Abbildung 46: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 48: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Patienten-Altersgruppe 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Dosierungsstärke 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Patienten-Altersgruppe 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Dosierungsstärke 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Patienten-Altersgruppe 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Dosierungsstärke 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Patienten-Altersgruppe 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Dosierungsstärke 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Patienten-Altersgruppe 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Dosierungsstärke 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Patienten-Altersgruppe 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Dosierungsstärke 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen überragenden Schwerpunkt auf die Primärforschung, die 75 % unserer gesamten Datenerhebungsbemühungen ausmacht. Dies beinhaltet umfangreiche, tiefgehende, semi-strukturierte Interviews mit wichtigen Stakeholdern entlang der Wertschöpfungskette von Abrocitinib-Tabletten. Diese Gespräche werden weltweit geführt, um vielfältige Perspektiven und regionale Marktbesonderheiten zu erfassen. Zu den befragten Schlüsselteilnehmern gehörten:

Befragte Unternehmenstypen:

Pharmazeutische Hersteller, die auf Immunologie und Dermatologie spezialisiert sind.

Auftragsforschungsinstitute (CROs) mit Expertise in dermatologischen klinischen Studien.

Spezialapothekenketten und Distributoren.

Biopharmazeutische F&E-Labore mit Schwerpunkt auf JAK-Inhibitoren.

Große Dermatologie-Klinikgruppen und Krankenhausapotheker.

Direktor für klinische Entwicklung (Immunologie & Dermatologie)

Betriebsleiter Spezialapotheke / Formulardirektor

Chief Medical Officer / Praktizierender Dermatologe mit Spezialisierung auf atopische Dermatitis

Diese direkte Interaktion stellt sicher, dass unsere Erkenntnisse aktuell, differenziert und spiegeln die realen Marktdynamiken wider, was eine solide Grundlage für unsere Analyse bildet.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter Dermatologie Marketing / Produktmanager

30%

Direktor für klinische Entwicklung (Immunologie)

25%

Betriebsleiter Spezialapotheke

25%

Chief Medical Officer / Praktizierender Dermatologe

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Pharmazeutische Hersteller

35%

Spezialapothekenketten & Distributoren

25%

Dermatologie-Klinikgruppen/Krankenhäuser

20%

Auftragsforschungsinstitute (CROs)

10%

Biopharmazeutische F&E-Labore

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung bilden Sekundärdatenerhebung die verbleibenden 25 % unserer Methodik. Diese Phase beinhaltet intensive Datenrecherchen aus einer breiten Palette glaubwürdiger Quellen, die grundlegende Marktinformationen und Validierungen für die Primärergebnisse liefern. Unser robustes Sekundärforschungsgerüst umfasst:

Finanz- & Business-Intelligence-Datenbanken: Bloomberg, Factiva, Hoovers und PitchBook.

Regulierungs- & Branchenorganisationen:

U.S. Food and Drug Administration (FDA)

Europäische Arzneimittel-Agentur (EMA)

Pharmaceuticals and Medical Devices Agency (PMDA - Japan)

American Academy of Dermatology (AAD)

Andere Quellen: Jahresberichte von Unternehmen, Investorenpräsentationen, Patentdatenbanken, wissenschaftliche Zeitschriften, Verzeichnisse klinischer Studien, Regierungsveröffentlichungen und renommierte Whitepaper der Branche.

Dieser umfassende Ansatz ermöglicht ein gründliches Branchen-Benchmarking, eine Wettbewerbsanalyse und ein Verständnis des regulatorischen Umfelds, das Abrocitinib-Tabletten betrifft.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabschätzung und Prognose basieren auf einer robusten Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datentriangulation rigoros kreuzvalidiert werden.

Top-Down-Ansatz: Beginnt mit der globalen Inzidenz/Prävalenz von atopischer Dermatitis und verengt sich schrittweise auf den berechtigten Patientenpool für systemische Therapien wie Abrocitinib-Tabletten, unter Berücksichtigung von Diagnoseraten und Behandlungspfaden.

Bottom-Up-Ansatz: Aggregiert granulare Datenpunkte, um die Marktgröße von Grund auf zu ermitteln, einschließlich:

Prävalenz von moderater bis schwerer atopischer Dermatitis in Schlüsselgeografien.

Diagnose- und Behandlungsraten für Patienten, die für systemische JAK-Inhibitoren in Frage kommen.

Abrocitinib-Tabletten Verschreibungsvolumen (Einheiten/Kurse) aus realen Daten und Verkaufsberichten.

Durchschnittlicher Verkaufspreis (ASP) / Großhandelspreis (WAC) pro Einheit, bereinigt um regionale Rabatte und Abzüge.

Aufnahme in Formulare und Erstattungsstatus in großen Gesundheitssystemen.

Diese Schätzungen werden durch die Analyse der Leistung von Konkurrenzmedikamenten, Pipeline-Entwicklungen und prognostizierter Marktanteilsverschiebungen weiter verfeinert, um eine ganzheitliche und dynamische Marktansicht zu gewährleisten.

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenintegrität und Genauigkeit ist unerschütterlich. Wir garantieren einen geschätzten Datenqualitätsgrad von 85-90 % für alle Marktprognosen und -segmentierungen. Jeder Datenpunkt und jede Marktschätzung durchläuft strenge Validierungen durch mehrere interne Qualitätsprüfungen, einschließlich:

Triangulation: Kreuzvergleich von Erkenntnissen aus Primärinterviews, Sekundärquellen und internen Datenbanken.

Expertenpanel-Überprüfung: Validierung durch ein internes Gremium von leitenden Analysten und Fachexperten.

Überprüfung quantitativer Modelle: Verifizierung statistischer Modelle und Annahmen durch dedizierte Datenwissenschaftler.

Darüber hinaus wird jeder Bericht sorgfältig bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Marktinformationen erhalten, die die neuesten Branchenentwicklungen, regulatorischen Änderungen und Wettbewerbsverschiebungen auf dem Markt für Abrocitinib-Tabletten widerspiegeln.

Häufig gestellte Fragen

1. Welche Regionen bieten die größten Wachstumschancen für Abrocitinib-Tabletten?

Der asiatisch-pazifische Raum wird aufgrund des zunehmenden Zugangs zur Gesundheitsversorgung und eines großen Patientenstamms als sich schnell entwickelnder Markt für Abrocitinib-Tabletten prognostiziert. Länder wie China, Indien und Japan sind wichtige aufstrebende Chancen in dieser Region.

2. Wie haben Muster nach der Pandemie den Markt für Abrocitinib-Tabletten beeinflusst?

Die Verlagerung hin zu Online-Vertriebskanälen, wie in den Marktsegmenten angegeben, spiegelt eine strukturelle Veränderung wider, die durch Trends nach der Pandemie beschleunigt wurde. Die zunehmende Sensibilisierung für chronische Krankheiten und die Integration von Telemedizin haben auch den Patientenzugang zu Behandlungen wie Abrocitinib-Tabletten beeinflusst.

3. Welche disruptiven Technologien oder Ersatzstoffe beeinträchtigen Abrocitinib-Tabletten?

Die Eingabedaten enthalten keine spezifischen Details zu disruptiven Technologien oder aufkommenden Ersatzstoffen für Abrocitinib-Tabletten. Der Markt für Atopische Dermatitis-Behandlungen entwickelt sich jedoch ständig mit neuen JAK-Inhibitoren und Biologika weiter, was ein wettbewerbsintensives Umfeld schafft.

4. Warum ist Nordamerika die dominierende Region für Abrocitinib-Tabletten?

Nordamerika hält aufgrund hoher Gesundheitsausgaben, einer etablierten pharmazeutischen Infrastruktur und der frühen Einführung innovativer Behandlungen einen bedeutenden Anteil am Markt für Abrocitinib-Tabletten. Robuste F&E-Fähigkeiten und die starke Marktpräsenz wichtiger Unternehmen wie Pfizer Inc. tragen ebenfalls zu seiner Führungsposition bei.

5. Welche F&E-Trends prägen die Abrocitinib-Tabletten-Industrie?

Die F&E in der Abrocitinib-Tabletten-Industrie konzentriert sich auf die Optimierung von Dosierungsstärken, wie z. B. 50 mg, 100 mg und 150 mg, und die Erforschung von Anwendungen für verschiedene Patientengruppen wie Jugendliche und Erwachsene. Laufende Forschung zielt darauf ab, die Wirksamkeit und Sicherheitsprofile für verbesserte Patientenergebnisse zu verbessern.

6. Wer sind die führenden Unternehmen auf dem Markt für Abrocitinib-Tabletten?

Zu den wichtigsten Akteuren auf dem Markt für Abrocitinib-Tabletten gehören Pfizer Inc., Bristol-Myers Squibb Company und Teva Pharmaceutical Industries. Diese Unternehmen treiben Innovationen und Wettbewerb über verschiedene Vertriebskanäle und Endverbrauchersegmente wie Krankenhäuser und Kliniken voran.