Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

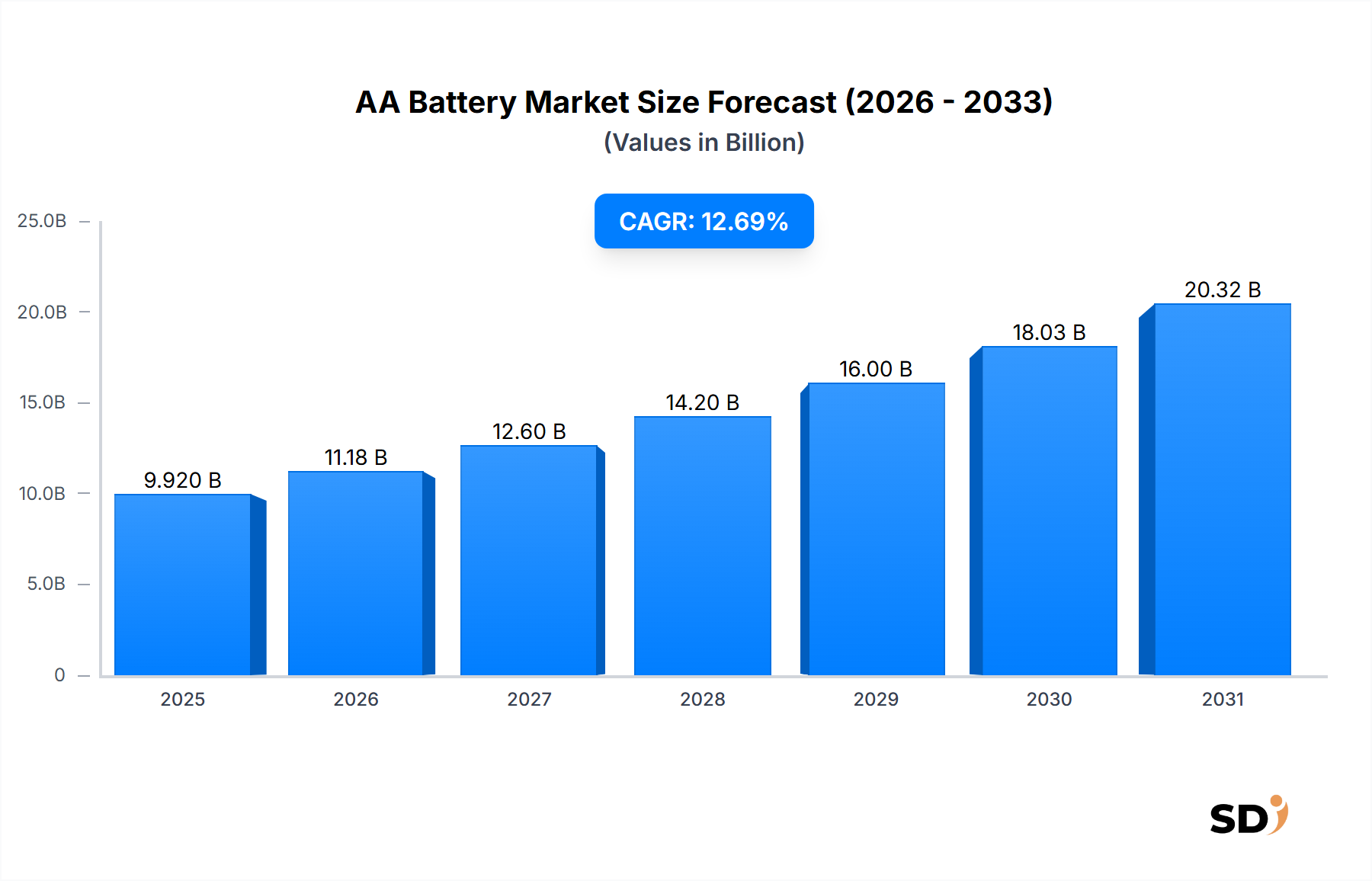

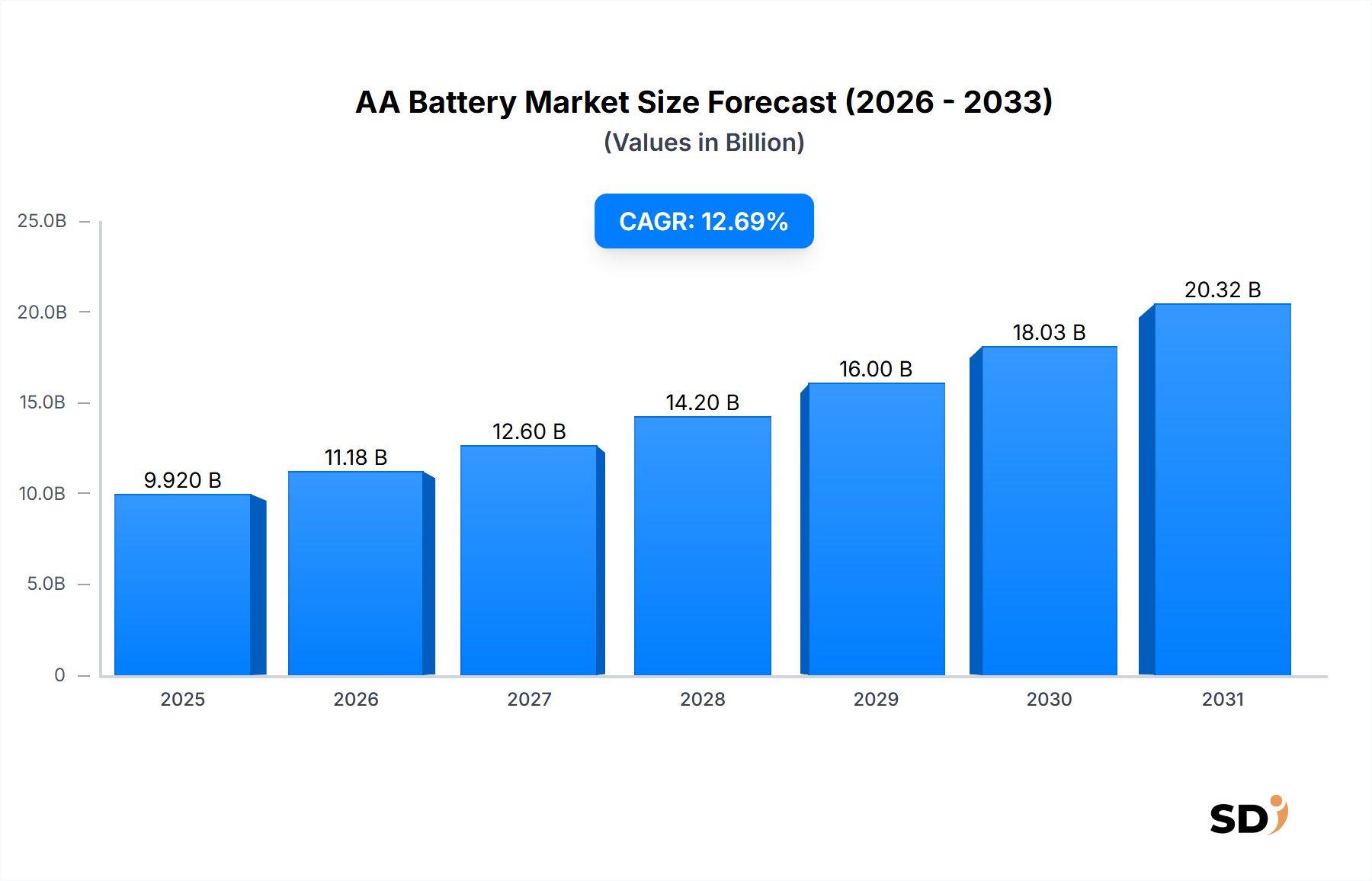

AA-Batterie-Markt: 9,92 Mrd. USD bis 2025, Analyse der durchschnittlichen jährlichen Wachstumsrate von 12,69 %

AA-Batterie

AA-Batterie-Markt: 9,92 Mrd. USD bis 2025, Analyse der durchschnittlichen jährlichen Wachstumsrate von 12,69 %

AA-Batterie by Typ (Standardbatterie, Alkalibatterie, Andere), by Anwendung (Privat, Gewerblich), by Endverbrauchsindustrie (Gesundheitswesen, Versorger & Energie, Luft- & Raumfahrt & Verteidigung, Telekommunikation, Andere), by Vertriebskanal (Tankstellenläden, Supermärkte & Hypermärkte, E-Commerce, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restliches Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 91

Der AA-Batteriemarkt steht vor einer bedeutenden Expansion und wird bis 2025 voraussichtlich einen Wert von 9,92 Milliarden US-Dollar (ca. 9,15 Milliarden €) erreichen, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,69% ab dem Basisjahr. Dieses Wachstum wird grundlegend durch die allgegenwärtige Integration von tragbaren elektronischen Geräten sowohl im privaten als auch im gewerblichen Sektor vorangetrieben, ergänzt durch eine steigende Nachfrage nach zuverlässigen, kostengünstigen und leicht verfügbaren Energiequellen. Die AA-Batterie, bekannt für ihren standardisierten Formfaktor und ihre breite Kompatibilität, bleibt eine unverzichtbare Energielösung für eine Vielzahl von Geräten, von Fernbedienungen und Spielzeug bis hin zu medizinischen Instrumenten und Internet-of-Things (IoT)-Sensoren. Makroökonomische Rückenwinde, darunter die zunehmende Urbanisierung in Schwellenländern und steigende verfügbare Einkommen, katalysieren höhere Akzeptanzraten von Unterhaltungselektronik und treiben somit direkt die Nachfrage im AA-Batteriemarkt an.

AA-Batterie Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

9.920 B

2025

11.18 B

2026

12.60 B

2027

14.20 B

2028

16.00 B

2029

18.03 B

2030

20.32 B

2031

Die globale Landschaft ist durch intensiven Wettbewerb zwischen etablierten Akteuren und kontinuierliche Innovationen in der Batterietechnologie zur Verbesserung von Energiedichte, Langlebigkeit und Umweltleistung gekennzeichnet. Während der Markt für Primärbatterien, zu dem AA-Batterien als wesentlicher Bestandteil gehören, sich entwickelnden Herausforderungen durch wiederaufladbare Alternativen gegenübersieht, sichern die Bequemlichkeit, die niedrigen Anschaffungskosten und die weite Verfügbarkeit von AA-Zellen ihre Marktposition für zahlreiche Anwendungen weiterhin. Strategische Betonung der Nachhaltigkeit, durch Initiativen wie verbesserte Herstellungsverfahren und Lösungen für das Recycling am Ende der Lebensdauer, beeinflusst ebenfalls die Marktdynamik. Darüber hinaus unterstreicht die Expansion des Marktes für Batterien für Unterhaltungselektronik die Abhängigkeit von vielseitigen Energielösungen wie dem AA-Format. Geografisch wird erwartet, dass der asiatisch-pazifische Raum eine dominierende Region sein wird, angetrieben durch schnelle Industrialisierung, eine massive Fertigungsbasis und eine große Konsumentendemografie. Der zukunftsgerichtete Ausblick deutet auf eine anhaltende Nachfrage hin, insbesondere in Segmenten, die kompakte und zugängliche Energie benötigen, auch wenn technologische Fortschritte den breiteren Markt für tragbare Energie weiter gestalten.

Dominante Typen und Anwendungssegmente im AA-Batteriemarkt

Innerhalb des AA-Batteriemarktes hält das Segment der Alkalibatterien weiterhin einen dominierenden Umsatzanteil, hauptsächlich aufgrund seiner überlegenen Energiedichte, längeren Haltbarkeit und besseren Leistung im Vergleich zu gewöhnlichen Zink-Kohle-Batterien. Alkalibatterien, die hauptsächlich aus Zink und Mangandioxid bestehen, bieten eine stabilere Spannungsausgabe und eine höhere Kapazität, was sie für eine breitere Palette von Geräten mit hohem Stromverbrauch, die in der modernen Unterhaltungselektronik vorherrschen, geeignet macht. Große Akteure wie Duracell Inc., Energizer Holdings, Inc. und Panasonic Energy Co., Ltd. haben stark in die Alkalibatterietechnologie investiert und führen kontinuierlich verbesserte Versionen ein, die längere Laufzeiten und eine verbesserte Auslaufsicherheit bieten. Die Dominanz von Alkalizellen wird durch ihre weite Verfügbarkeit über verschiedene Vertriebskanäle, darunter Convenience Stores, Supermärkte & Hypermärkte und E-Commerce-Plattformen, weiter gefestigt, was eine einfache Zugänglichkeit für den Endverbraucher gewährleistet. Während andere Batterietechnologien existieren, bleibt Alkalie der De-facto-Standard für allgemeine AA-Anwendungen und behauptet seine Vormachtstellung aufgrund von Verbrauchervertrautheit und konsistenter Leistung.

Aus Anwendungsicht macht das Segment des Marktes für Haushaltsbatterien den größten Anteil am AA-Batteriemarkt aus. AA-Batterien sind in Haushalten allgegenwärtig und versorgen eine Vielzahl von Geräten wie Fernbedienungen, Wanduhren, Spielzeug, Taschenlampen, drahtlose Mäuse und Tastaturen sowie kleine tragbare Audiogeräte mit Strom. Das schiere Volumen an Haushaltsgeräten und Gadgets, die auf AA-Batterien angewiesen sind, gewährleistet eine konsistente und hohe Nachfrage von privaten Verbrauchern. Die Bequemlichkeit von Einweg-AA-Batterien, insbesondere für Geräte mit intermittierender Nutzung oder geringem Strombedarf, überwiegt für den durchschnittlichen Haushaltsverbraucher oft die wahrgenommenen Vorteile von wiederaufladbaren Alternativen. Während der Markt für gewerbliche Batterien und verschiedene Endverbraucherindustrien wie das Gesundheitswesen und die Telekommunikation AA-Batterien für spezifische Geräte verwenden, übersteigt die aggregierte Nachfrage von einzelnen Haushalten diese Segmente bei weitem. Die relativ niedrigen Stückkosten und die globale Standardisierung des AA-Formfaktors tragen erheblich zu seiner Verbreitung im Haushaltssektor bei und untermauern seine anhaltende Dominanz in diesem wichtigen Anwendungsbereich. Die fortschreitende Verbreitung von Smart-Home-Geräten und persönlichen Elektronikgeräten festigt weiter die Position des Marktes für Haushaltsbatterien als primäres Verbrauchersegment für AA-Batterien.

Wichtige Markttreiber & Einschränkungen für den AA-Batteriemarkt

Der AA-Batteriemarkt wird von einer Konfluenz von Treibern und Einschränkungen beeinflusst, die seine Wachstumskurve und seine Wettbewerbslandschaft prägen. Ein Haupttreiber ist die allgegenwärtige Präsenz von Unterhaltungselektronik und IoT-Geräten, die von Natur aus auf tragbare Stromversorgungslösungen angewiesen sind. Beispielsweise expandiert der globale Markt für Unterhaltungselektronik stetig, mit Millionen neuer Geräte – von intelligenten Türklingeln bis hin zu drahtlosen Sensoren –, die jährlich in Umlauf gebracht werden, von denen viele aufgrund ihrer Kosteneffizienz und einfachen Austauschbarkeit für den Betrieb mit Standard-AA-Batterien ausgelegt sind. Diese allgegenwärtige Integration untermauert eine anhaltende Nachfrage nach Primärenergiezellen. Ein weiterer bedeutender Treiber ist der Faktor der Erschwinglichkeit und Bequemlichkeit von AA-Batterien. Für viele Anwendungen mit geringem bis mittlerem Stromverbrauch sind die Anschaffungskosten und die unkomplizierte Natur von Einweg-AA-Batterien vorteilhafter als wiederaufladbare Optionen, die zusätzliche Investitionen in Ladegeräte erfordern und möglicherweise nicht die gleiche Energieerhaltung über längere Zeiträume seltener Nutzung bieten. Diese Verbraucherpräferenz gewährleistet eine stetige Wiederauffüllungsnachfrage.

Umgekehrt behindern mehrere Einschränkungen das Wachstum des AA-Batteriemarktes. Eine große Einschränkung ist die zunehmende Umweltdiskussion und Entsorgungsbedenken im Zusammenhang mit Primärbatterien (nicht wiederaufladbar). Mit steigendem globalem Umweltbewusstsein drängen Verbraucher und Aufsichtsbehörden auf nachhaltigere Energielösungen, die oft wiederaufladbare Technologien bevorzugen, um Deponiemüll zu reduzieren. Dieser Druck befeuert das Wachstum im Markt für Batterierecycling und beeinflusst das Produktdesign hin zu umweltfreundlicheren Alternativen. Darüber hinaus stellen die Verbreitung und die technologischen Fortschritte bei wiederaufladbaren Batterietechnologien, insbesondere Lithium-Ionen- und Nickel-Metallhydrid (NiMH)-Zellen, eine erhebliche Wettbewerbsbedrohung dar. Obwohl historisch teurer, untergraben sinkende Preise und verbesserte Energiedichte wiederaufladbarer Batterien, gepaart mit zunehmendem Verbraucherbewusstsein für ihre langfristige Kosteneffizienz, schrittweise den Marktanteil von Einweg-AA-Batterien in bestimmten Anwendungen, insbesondere im breiteren Markt für tragbare Energie. Die Preisschwankungen wichtiger Rohstoffe wie Zink und Mangandioxid führen ebenfalls zu Kostendruck, beeinträchtigen die Gewinnmargen der Hersteller und können zu Preiserhöhungen für Endverbraucher führen, was als Einschränkung des Marktwachstums wirkt.

Investitions- & Finanzierungsaktivitäten im AA-Batteriemarkt

Investitions- und Finanzierungsaktivitäten im breiteren AA-Batteriemarkt überschneiden sich oft mit dem breiteren Primärbatteriemarkt und dem Markt für tragbare Energie, was strategische Verschiebungen hin zu verbesserter Leistung und Nachhaltigkeit widerspiegelt. Während direkte Risikokapitalfinanzierungen speziell für die Herstellung von AA-Batterien angesichts des reifen Charakters der Kerntechnologie seltener sind, werden signifikante Kapitalflüsse in verwandten Sektoren und durch M&A-Aktivitäten beobachtet, die auf die Konsolidierung von Marktanteilen oder den Erwerb innovativer Batterietechnologien abzielen. In den letzten 2-3 Jahren konzentrierten sich strategische Partnerschaften auf die Verbesserung der Energieeffizienz und die Verlängerung der Haltbarkeit von Alkalizellen und Primärzellen. So investieren große Akteure in Forschung und Entwicklung zur Herstellung von quecksilber- und cadmiumfreien Formulierungen, um strengere Umweltvorschriften und die Verbrauchernachfrage nach umweltfreundlicheren Produkten zu erfüllen. Investitionen fließen auch in die Produktionsautomatisierung und die Skalierung der Produktion, um die globale Nachfrage effizient zu bedienen.

Übernahmen zielen typischerweise auf kleinere Innovatoren mit spezialisierter Materialwissenschaft oder verbesserten Produktionstechniken ab. Der Fokus liegt zunehmend auf der Integration fortschrittlicher Materialien, die die Leistung selbst konventioneller AA-Batterietypen steigern können. Darüber hinaus gibt es mit der wachsenden Bedeutung des Marktes für Batterierecycling aufkommende Investitionen in Technologien und Infrastrukturen für die Sammlung und Verarbeitung gebrauchter Primärbatterien, obwohl dieser Bereich im Vergleich zum Recycling von wiederaufladbaren Batterien noch in den Kinderschuhen steckt. Die Endverbrauchersegmente, insbesondere der Markt für Batterien für Unterhaltungselektronik und der Markt für Batterien im Gesundheitswesen, ziehen Kapital für spezialisierte Batterielösungen an, die AA-Formfaktoren beinhalten können, aber mit verbesserten Merkmalen für spezifische Geräteanforderungen. Der breitere Energiespeichermarkt verzeichnet ebenfalls erhebliche Finanzierungen, was einen nachgelagerten Effekt für Komponenten- und Materiallieferanten hat, die die AA-Batterieindustrie bedienen, insbesondere für Schlüsselkomponenten wie Zink und Mangandioxid. Insgesamt geht es bei Investitionen weniger um disruptive Innovationen bei der AA-Batterie selbst als vielmehr um Optimierung, Kostenreduzierung und Nachhaltigkeitsinitiativen im etablierten Markt.

Lieferketten- & Rohstoffdynamik für den AA-Batteriemarkt

Die Lieferkette für den AA-Batteriemarkt zeichnet sich durch die Abhängigkeit von mehreren wichtigen Rohstoffen aus, vor allem Zink, Mangandioxid und Stahl, sowie verschiedenen Elektrolyten und Separatoren. Die Abhängigkeiten in der vorgelagerten Kette sind signifikant, da die Preisschwankungen dieser Rohstoffe die Herstellungskosten und die Rentabilität direkt beeinflussen. Der Markt für Mangandioxid ist entscheidend, da dieses Material als Kathode in Alkalibatterien dient und eine hohe elektrochemische Aktivität aufweist. Die Preise für Mangandioxid können schwanken, abhängig von der globalen Bergbauproduktion, den Energiekosten für die Verarbeitung und der Nachfrage aus anderen Industrien, wie der Stahlproduktion. Ebenso ist der Zinkmarkt ein Eckpfeiler sowohl für gewöhnliche Zink-Kohle- als auch für Alkalibatterien, bei denen Zink als Anode dient. Globale Zinkpreise werden von Faktoren wie Bergbau-Streiks, geopolitischen Spannungen in wichtigen Produktionsregionen und der Nachfrage aus dem Bau- und Automobilsektor beeinflusst.

Lieferkettenunterbrechungen, wie sie während der jüngsten globalen Pandemie und nachfolgender geopolitischer Ereignisse zu beobachten waren, haben den AA-Batteriemarkt historisch durch längere Lieferzeiten und höhere Frachtkosten beeinflusst. Hersteller wie GP Batteries International Limited und FDK Corporation managen diese Risiken oft durch diversifizierte Beschaffungsstrategien und langfristige Verträge mit Lieferanten. Stahl, der für das Batteriegehäuse verwendet wird, ist ein weiterer wichtiger Rohstoff, dessen Preistrends an die globalen Stahlmärkte gebunden sind. Elektrolytkomponenten, oft Kaliumhydroxid für Alkalibatterien, unterliegen ebenfalls Angebots- und Nachfragedynamiken aus der breiteren chemischen Industrie. Der zunehmende Fokus auf Nachhaltigkeit bedeutet auch eine stärkere Überprüfung ethischer Beschaffungspraktiken und verantwortungsvoller Praktiken im Bergbau für diese Rohstoffe. Hersteller prüfen zunehmend geschlossene Kreisläufe und unterstützen den Markt für Batterierecycling, um die Abhängigkeit von neuen Materialien zu verringern und die Umweltbilanz zu verbessern. Das Zusammenspiel dieser Rohstoffmärkte und der globalen Logistik bestimmt die allgemeine Widerstandsfähigkeit und Kostenstruktur der AA-Batterielieferkette und beeinflusst die Endproduktpreise und die Verfügbarkeit für den Markt für Batterien für Unterhaltungselektronik und andere Endverbrauchersegmente.

Regionale Marktaufschlüsselung für den AA-Batteriemarkt

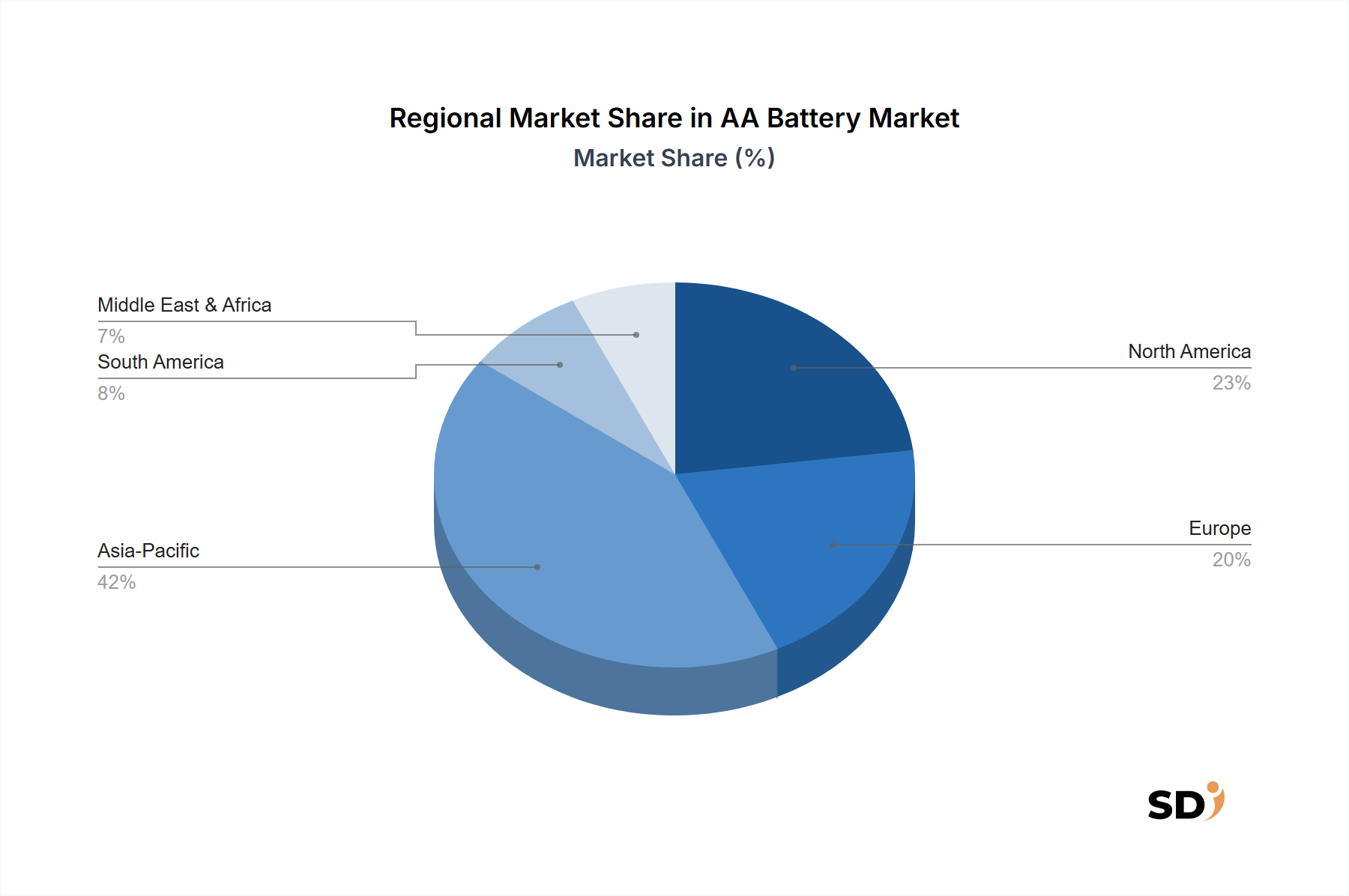

Der AA-Batteriemarkt weist unterschiedliche regionale Dynamiken auf, die von unterschiedlichen Industrialisierungsgraden, der Akzeptanz von Unterhaltungselektronik und regulatorischen Rahmenbedingungen beeinflusst werden. Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch rasche Urbanisierung, expandierende Produktionskapazitäten und eine wachsende Mittelschicht, die die Nachfrage nach Unterhaltungselektronik ankurbelt. Länder wie China und Indien stellen aufgrund ihrer großen Bevölkerungszahl und steigenden verfügbaren Einkommen riesige Märkte für Primärbatterien, einschließlich AA-Zellen, dar. Diese Region dient auch als wichtiges Produktionszentrum für Batterien und batteriebetriebene Geräte und stärkt somit ihren Marktanteil. Während spezifische regionale CAGR proprietär sind, deuten die inhärenten Wachstumsfaktoren auf einen erheblichen Beitrag des asiatisch-pazifischen Raums zur globalen Gesamt-CAGR von 12,69% hin.

Nordamerika, ein reifer Markt, zeigt eine stetige Nachfrage nach AA-Batterien, insbesondere im Markt für Haushaltsbatterien und in spezialisierten Anwendungen im Markt für Batterien im Gesundheitswesen. Die stabilen wirtschaftlichen Bedingungen der Region und der hohe Pro-Kopf-Verbrauch von elektronischen Geräten gewährleisten konstante Verkäufe, auch wenn die Wachstumsraten im Vergleich zu Schwellenländern langsamer sein mögen. Europa spiegelt die Reife Nordamerikas wider, mit einem starken Fokus auf Nachhaltigkeit und den Markt für Batterierecycling. Regulatorische Anforderungen an umweltfreundliche Produkte und die zunehmende Verbreitung wiederaufladbarer Alternativen stellen sowohl Herausforderungen als auch Chancen für Innovationen innerhalb des europäischen AA-Batteriemarktes dar. Die Regionen Naher Osten & Afrika und Südamerika sind durch sich entwickelnde Volkswirtschaften gekennzeichnet, in denen das Wachstum des AA-Batteriemarktes oft mit der Infrastrukturentwicklung und dem zunehmenden Zugang zu grundlegender Unterhaltungselektronik verbunden ist. Obwohl diese Regionen einen kleineren Anteil am globalen Marktvolumen ausmachen, bieten sie erhebliches unerschlossenes Potenzial. Insgesamt bleibt der globale AA-Batteriemarkt vielfältig, wobei jede Region einzigartige Chancen und Herausforderungen bietet, die die Strategien wichtiger Akteure wie VARTA AG und Maxell, Ltd. prägen.

Wettbewerbsumfeld des AA-Batteriemarktes

Der AA-Batteriemarkt ist durch die Präsenz mehrerer etablierter globaler Akteure und regionaler Spezialisten gekennzeichnet, die hauptsächlich auf Leistung, Markenreputation, Preis und Vertriebsnetz konkurrieren. Die Wettbewerbslandschaft ist ausgereift, wobei sich Innovationen auf die Verlängerung der Batterielebensdauer, die Verbesserung der Zuverlässigkeit und die Stärkung der Umweltattribute konzentrieren.

Duracell Inc.: Ein führender globaler Hersteller von Hochleistungs-Alkalibatterien, bekannt für sein ikonisches Kupfer-Top-Design und umfangreiches Marketing, das sich hauptsächlich an den Markt für Haushaltsbatterien und verschiedene Anwendungen für Unterhaltungselektronik richtet.

Energizer Holdings, Inc.: Ein weiterer bedeutender globaler Akteur, der unter den Marken Energizer und Eveready eine breite Palette von Primärbatterien anbietet und für Innovationen in der Batterietechnologie und eine starke globale Einzelhandelspräsenz bekannt ist.

Panasonic Energy Co., Ltd.: Ein großer japanischer multinationaler Konzern, der ein vielfältiges Portfolio an Batterien, einschließlich Alkalibatterien und anderer Primärzellen, herstellt und seine Expertise in der Materialwissenschaft und sein umfangreiches Vertriebsnetz im Markt für Batterien für Unterhaltungselektronik nutzt.

GP Batteries International Limited: Ein weltweit führender Hersteller von Batterien, der eine breite Palette von Batterien für Konsum- und Industrieanwendungen liefert und für sein umfangreiches Produktportfolio und seine starke Präsenz in Asien bekannt ist.

FDK Corporation: Ein japanischer Hersteller, der sich auf Primär- und Sekundärbatterien spezialisiert hat und hochwertige Alkalibatterien und Lithiumbatterien für verschiedene Anwendungen, einschließlich Industrie- und spezialisierter elektronischer Geräte, anbietet.

VARTA AG: Ein deutsches Unternehmen mit einer langen Geschichte in der Batterieproduktion, das eine Reihe von Primär- und wiederaufladbaren Batterien anbietet, bekannt für seine Qualität und Innovation, insbesondere stark im europäischen Markt.

Maxell, Ltd.: Ein japanischer Hersteller von Batterien, Datenspeichern und elektronischen Komponenten, der Alkalibatterien und spezielle Primärbatterien für eine globale Kundenbasis herstellt.

Nanfu Battery Co., Ltd.: Ein führender chinesischer Batteriehersteller, der den heimischen Markt mit seinem Angebot an Alkalibatterien und Zink-Mangan-Batterien dominiert und seine globale Präsenz ausbaut.

Spectrum Brands Holdings, Inc.: Über seine Marke Rayovac konkurriert es auf dem Markt für Primärbatterien und bietet erschwingliche und zuverlässige Stromversorgungslösungen für alltägliche Geräte.

Eveready Industries India Limited: Ein wichtiger indischer Akteur auf dem Markt für Trockenbatterien mit starker Markenpräsenz und einem umfassenden Vertriebsnetz auf dem gesamten Subkontinent.

Aktuelle Entwicklungen & Meilensteine im AA-Batteriemarkt

Jüngste Entwicklungen auf dem AA-Batteriemarkt unterstreichen einen anhaltenden Fokus auf Leistung, ökologische Nachhaltigkeit und Anpassung an sich entwickelnde Verbraucherbedürfnisse, insbesondere im Markt für Primärbatterien und im Markt für Batterien für Unterhaltungselektronik.

Mai 2024: Mehrere führende Hersteller kündigten Fortschritte in der Alkalibatteriechemie an, die darauf abzielen, eine bis zu 20% längere Stromversorgung in Geräten mit hohem Stromverbrauch zu erzielen und sich speziell auf die wachsende Nachfrage von tragbaren Spielekonsolen und IoT-Sensoren auszurichten. Diese Innovationen nutzen verbesserte Kathodenmaterialien und Elektrolytzusammensetzungen.

Februar 2024: Ein führendes Industriekonsortium startete eine neue Initiative zur Standardisierung von Batterierecyclingprozessen für Primärzellen, einschließlich AA-Batterien, mit dem Ziel, die Sammelraten zu erhöhen und Materialien von Deponien abzuleiten, was den aufkommenden Markt für Batterierecycling direkt unterstützt.

November 2023: Wichtige Akteure führten neue "umweltfreundliche" AA-Batterielinien ein, die Verpackungen aus 90% recycelten Materialien und quecksilberfreie Formulierungen aufweisen und damit der steigenden Verbrauchernachfrage nach nachhaltigen Produktoptionen im Markt für Haushaltsbatterien Rechnung tragen.

September 2023: Strategische Partnerschaften wurden zwischen Batterieherstellern und Entwicklern von Smart-Home-Geräten gebildet, um die Leistung von AA-Batterien für spezifische Anwendungen mit geringem Stromverbrauch und langer Lebensdauer zu optimieren und die Kompatibilität und das Benutzererlebnis im Ökosystem des Internets der Dinge zu verbessern.

Juni 2023: Die Forschungsbemühungen zur Entwicklung von Festkörper-Primärbatterien in AA-Formfaktoren wurden intensiviert, die höhere Energiedichten und verbesserte Sicherheitsprofile versprechen, obwohl die kommerzielle Nutzung für den breiteren Industriemarkt und den Verbrauchergebrauch noch mehrere Jahre entfernt ist.

Segmentierung des AA-Batteriemarktes

1. Typ

1.1. Gewöhnliche Batterie

1.2. Alkalibatterie

1.3. Sonstige

2. Anwendung

2.1. Wohnbereich

2.2. Gewerblich

3. Endverbraucherindustrie

3.1. Gesundheitswesen

3.2. Versorgungsunternehmen & Energie

3.3. Luft- & Raumfahrt & Verteidigung

3.4. Telekommunikation

3.5. Sonstige

4. Vertriebskanal

4.1. Convenience Stores

4.2. Supermärkte & Hypermärkte

4.3. E-Commerce

4.4. Sonstige

Segmentierung des AA-Batteriemarktes nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für AA-Batterien ist ein wichtiger Teil des europäischen Segments und zeichnet sich durch eine starke Verbraucherbasis für Elektronikgeräte und eine hohe Sensibilität für Qualität und Umweltverträglichkeit aus. Deutschland verfügt über eine der größten Volkswirtschaften Europas, was eine stabile Nachfrage nach Konsumgütern, einschließlich Batterien, gewährleistet. Der Markt für AA-Batterien in Deutschland wird auf Basis der globalen Wachstumsraten und spezifischen lokalen Trends auf etwa 500 bis 700 Millionen Euro geschätzt, mit einer moderaten Wachstumsrate, die eher von der Substitution durch wiederaufladbare Alternativen als von einem starken Volumenwachstum geprägt ist.

Dominante lokale Unternehmen oder Deutschland-aktive Tochtergesellschaften im AA-Batteriesegment umfassen insbesondere VARTA AG, ein deutsches Unternehmen mit einer langen Tradition in der Batterieherstellung, das sowohl Primär- als auch wiederaufladbare Batterien anbietet und eine starke Präsenz im europäischen Markt hat. Auch internationale Akteure wie Duracell, Energizer und Panasonic sind mit etablierten Tochtergesellschaften oder Vertriebsnetzen im deutschen Markt stark vertreten.

Das regulatorische Umfeld in Deutschland und der EU ist durch strenge Standards gekennzeichnet. Relevant sind hier insbesondere die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals), die die Verwendung chemischer Substanzen regelt, die GPSR (General Product Safety Regulation) für die allgemeine Produktsicherheit sowie das Elektro- und Elektronikgerätegesetz (ElektroG), das die Entsorgung und das Recycling von Elektronikschrott, einschließlich Altbatterien, regelt. TÜV-Zertifizierungen können ebenfalls für die Qualität und Sicherheit von Bedeutung sein.

Die Vertriebskanäle in Deutschland sind vielfältig. Neben dem breiten Angebot in Supermärkten und Hypermercaten spielen Fachgeschäfte für Elektronik sowie Online-Plattformen wie Amazon eine entscheidende Rolle. Verbraucher legen Wert auf Bequemlichkeit und Preis, aber auch zunehmend auf die Umweltfreundlichkeit der Produkte. Es besteht eine klare Präferenz für Marken mit gutem Ruf und nachgewiesener Leistung. Das Bewusstsein für Recycling ist hoch, was die Nachfrage nach leicht zu recycelnden Batterien oder die Nutzung von Sammelstellen fördert.

Obwohl der Wert des Gesamtmarktes für AA-Batterien in Deutschland nicht explizit in dem Bericht genannt wird, deuten die globalen Schätzungen und die Wirtschaftskraft Deutschlands darauf hin, dass das Segment der Alkalibatterien den größten Anteil ausmacht, mit einem geschätzten Marktvolumen von über 300 Millionen Euro. Die steigende Beliebtheit von wiederaufladbaren Batterien und die zunehmende Nutzung von Smart-Home-Geräten, die oft wiederaufladbare Lösungen erfordern, könnten jedoch das Wachstum von Primärbatterien in bestimmten Nischen beeinträchtigen. Insgesamt bleibt der deutsche Markt für AA-Batterien ein stabiler, aber sich wandelnder Sektor, der von Qualität, Zuverlässigkeit und wachsendem Umweltbewusstsein geprägt ist.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. Standardbatterie

5.1.2. Alkalibatterie

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Privat

5.2.2. Gewerblich

5.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

5.3.1. Gesundheitswesen

5.3.2. Versorger & Energie

5.3.3. Luft- & Raumfahrt & Verteidigung

5.3.4. Telekommunikation

5.3.5. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.4.1. Tankstellenläden

5.4.2. Supermärkte & Hypermärkte

5.4.3. E-Commerce

5.4.4. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. Standardbatterie

6.1.2. Alkalibatterie

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Privat

6.2.2. Gewerblich

6.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

6.3.1. Gesundheitswesen

6.3.2. Versorger & Energie

6.3.3. Luft- & Raumfahrt & Verteidigung

6.3.4. Telekommunikation

6.3.5. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.4.1. Tankstellenläden

6.4.2. Supermärkte & Hypermärkte

6.4.3. E-Commerce

6.4.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. Standardbatterie

7.1.2. Alkalibatterie

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Privat

7.2.2. Gewerblich

7.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

7.3.1. Gesundheitswesen

7.3.2. Versorger & Energie

7.3.3. Luft- & Raumfahrt & Verteidigung

7.3.4. Telekommunikation

7.3.5. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.4.1. Tankstellenläden

7.4.2. Supermärkte & Hypermärkte

7.4.3. E-Commerce

7.4.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. Standardbatterie

8.1.2. Alkalibatterie

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Privat

8.2.2. Gewerblich

8.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

8.3.1. Gesundheitswesen

8.3.2. Versorger & Energie

8.3.3. Luft- & Raumfahrt & Verteidigung

8.3.4. Telekommunikation

8.3.5. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.4.1. Tankstellenläden

8.4.2. Supermärkte & Hypermärkte

8.4.3. E-Commerce

8.4.4. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. Standardbatterie

9.1.2. Alkalibatterie

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Privat

9.2.2. Gewerblich

9.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

9.3.1. Gesundheitswesen

9.3.2. Versorger & Energie

9.3.3. Luft- & Raumfahrt & Verteidigung

9.3.4. Telekommunikation

9.3.5. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.4.1. Tankstellenläden

9.4.2. Supermärkte & Hypermärkte

9.4.3. E-Commerce

9.4.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. Standardbatterie

10.1.2. Alkalibatterie

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Privat

10.2.2. Gewerblich

10.3. Marktanalyse, Einblicke und Prognose – Nach Endverbrauchsindustrie

10.3.1. Gesundheitswesen

10.3.2. Versorger & Energie

10.3.3. Luft- & Raumfahrt & Verteidigung

10.3.4. Telekommunikation

10.3.5. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.4.1. Tankstellenläden

10.4.2. Supermärkte & Hypermärkte

10.4.3. E-Commerce

10.4.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Duracell Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Energizer Holdings Inc.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Panasonic Energy Co. Ltd.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. GP Batteries International Limited

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. FDK Corporation

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. VARTA AG

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Maxell Ltd.

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Nanfu Battery Co. Ltd.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Spectrum Brands Holdings Inc.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Eveready Industries India Limited

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 4: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (billion) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 8: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 18: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 24: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 26: Umsatz (billion) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 28: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 34: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 36: Umsatz (billion) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 38: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 44: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 46: Umsatz (billion) nach Endverbrauchsindustrie 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Endverbrauchsindustrie 2025 & 2033

Abbildung 48: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Endverbrauchsindustrie 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Marktforschungsansatz legt den Schwerpunkt auf Primärforschung, die 70-80 % unserer gesamten Datenerfassungsbemühungen ausmacht. Dies beinhaltet eine umfassende Einbindung wichtiger Stakeholder entlang der gesamten Wertschöpfungskette von AA-Batterien, um aus erster Hand Einblicke zu gewinnen, Sekundärergebnisse zu validieren und aufkommende Trends zu identifizieren. Interviews werden mittels strukturierter und semi-strukturierter Fragebögen durchgeführt, um eine umfassende Datenerfassung zu Marktdynamiken, technologischen Fortschritten, Wettbewerbslandschaften und regulatorischen Auswirkungen zu gewährleisten.

Unsere Teilnehmer an der Primärforschung werden sorgfältig ausgewählt, um eine ganzheitliche Perspektive zu gewährleisten, die verschiedene Rollen und Unternehmenstypen umfasst:

Befragte wichtige Unternehmenstypen:

Hersteller von AA-Batterien (z. B. führende globale und regionale Hersteller von Alkali- und Normalbatterien)

Lieferanten von Rohstoffen und Komponenten (z. B. Hersteller von Mangandioxid, Zink, Graphitanoden, Elektrolyten)

Erstausrüster (OEMs), die AA-Batterien verwenden (z. B. Hersteller von Unterhaltungselektronik, Spielzeug, medizinischen Geräten)

Einzelhandels- & E-Commerce-Distributoren (z. B. große Supermarkt-, Hypermarkt-, Convenience-Store-Ketten, Online-Händler)

Unternehmen für Batterie-Recycling & Abfallmanagement (z. B. spezialisierte Batterierecycler, Umweltdienstleister)

Befragte spezifische Jobtitel/Stakeholder:

VP Produktmanagement, Portable Power Solutions

Direktor Lieferketten, Sparte Unterhaltungselektronik

Die Sekundärforschung macht 20-30 % unserer Methodik aus und liefert grundlegende Daten, Marktübersichten und Validierungspunkte für primäre Erkenntnisse. Unsere Analysten überprüfen akribisch eine breite Palette zuverlässiger und maßgeblicher Quellen, um eine erste Hypothese zum Markt zu erstellen und kritische Datenpunkte zu identifizieren.

Finanzdatenbanken & proprietäre Tools: Nutzung von abonnementbasierten Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzdaten, Investitionstrends, M&A-Aktivitäten und Wettbewerbsinformationen.

Öffentliche Publikationen & institutionelle Berichte: Zugriff auf Daten verschiedener Regierungsbehörden (z. B. Energieministerien, Umweltschutzbehörden – z. B. das U.S. Department of Energy (DOE) https://www.energy.gov/), internationaler Organisationen (z. B. Umweltprogramm der Vereinten Nationen (UNEP) https://www.unep.org/) und statistischer Ämter, um makroökonomische Faktoren, Handelsdaten und regulatorische Rahmenbedingungen zu verstehen.

Branchenverbände & Industriegremien: Nutzung von Berichten, Whitepapern und Statistiken, die von weltweit anerkannten Industrieverbänden veröffentlicht werden. Beispiele hierfür sind:

Unsere Marktdimensionierung und Prognose verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Methoden, ergänzt durch mehrstufige Daten-Triangulation. Dieser Ansatz gewährleistet eine umfassende Abdeckung und Querkontrolle von Marktdaten über verschiedene Segmente hinweg.

Top-Down-Ansatz: Die anfängliche Schätzung der Marktgröße leitet sich aus makroökonomischen Indikatoren, den gesamten Konsumausgaben für Elektronik und Haushaltswaren sowie den globalen Produktionsvolumina für Batterien ab. Dies liefert ein breites Verständnis des gesamten adressierbaren Marktes.

Bottom-Up-Ansatz: Diese detaillierte Methodik aggregiert Daten aus granulareren Marktsegmenten. Zu den wichtigsten Variablen und Metriken, die für die Bottom-Up-Berechnung verwendet werden, gehören:

Durchschnittlicher Verkaufspreis (ASP) pro AA-Batterieeinheit, differenziert nach Typ (Normal, Alkali, andere) und Region.

Jährliches Produktionsvolumen (Einheiten) von AA-Batterien führender Hersteller und regionaler Cluster.

Verkaufsvolumen (Einheiten) über verschiedene Vertriebskanäle (Convenience Stores, Supermärkte, E-Commerce) und deren jeweilige Marktanteile.

Verbrauchsrate und Austauschzyklen von AA-Batterien in wichtigen Anwendungsbereichen (z. B. Spielzeug, Fernbedienungen, medizinische Geräte, Sicherheitssysteme) nach Endverbraucherindustrie und Anwendungstyp.

Mehrstufige Daten-Triangulation: Alle gesammelten Daten, sowohl primäre als auch sekundäre, werden einer strengen Triangulation unterzogen. Dies beinhaltet den Vergleich und die Validierung von Erkenntnissen aus mehreren Quellen (z. B. vom Hersteller gemeldete Verkäufe im Vergleich zu Händler-Insights im Vergleich zu Endverbraucherumfragen), um Diskrepanzen zu lösen und die genauesten Marktdaten zu ermitteln.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und Zuverlässigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90 % für alle in diesem Bericht dargestellten Marktdaten und Prognosen. Dieses hohe Maß an Genauigkeit wird durch mehrere strenge Qualitätskontrollmaßnahmen erreicht:

Experten-Panel-Review: Erkenntnisse und erste Marktmodelle werden von einem internen Gremium aus leitenden Analysten und externen Branchenexperten geprüft, um Annahmen zu hinterfragen und die logische Konsistenz zu gewährleisten.

Kontinuierliche Validierung: Während des gesamten Forschungsprozesses werden Datenpunkte kontinuierlich gegen neue Informationen und aktualisierte Markttrends validiert. Widersprüchliche Daten werden gründlich untersucht und abgeglichen.

Echtzeit-Updates: Um höchste Relevanz zu gewährleisten, wird jeder Bericht bis zum Kaufdatum sorgfältig aktualisiert und spiegelt die neuesten Marktentwicklungen, regulatorischen Änderungen und Wettbewerbsverschiebungen wider, wodurch den Kunden die aktuellsten und umsetzbarsten Erkenntnisse zur Verfügung gestellt werden.

Häufig gestellte Fragen

1. Welche Rohstoffaspekte beeinflussen die Produktion von AA-Batterien?

Die Produktion von AA-Batterien basiert auf Materialien wie Zink, Mangandioxid und Kaliumhydroxid. Die Stabilität der Lieferketten für diese Materialien ist entscheidend, wobei die Beschaffung oft global erfolgt und geopolitischen und logistischen Zwängen unterliegt. Die Gewährleistung gleichbleibender Qualität und Verfügbarkeit wirkt sich direkt auf die Herstellungskosten und die Produktionsmenge aus.

2. Wie hat sich der Markt für AA-Batterien nach der Pandemie erholt?

Der Markt für AA-Batterien erlebte eine Erholung, da sich die Lieferketten stabilisierten und die Nachfrage nach Unterhaltungselektronik wieder anstieg. Langfristige Verschiebungen umfassen eine beschleunigte Einführung von E-Commerce für Vertriebskanäle und eine erhöhte Nachfrage von Geräten für Fernarbeit/Heimunterhaltung. Der Markt prognostiziert eine durchschnittliche jährliche Wachstumsrate von 12,69 %, was auf ein robustes Wachstum nach der Pandemie hindeutet.

3. Welche Investitionstrends sind im AA-Batterie-Sektor erkennbar?

Investitionen im AA-Batterie-Sektor konzentrieren sich auf Produktionseffizienz und Forschung zu nachhaltigen Materialien. Obwohl spezifische Venture-Capital-Runden nicht detailliert aufgeführt sind, deutet die prognostizierte durchschnittliche jährliche Wachstumsrate von 12,69 % auf anhaltende Unternehmensinvestitionen in Produktentwicklung und Kapazitätserweiterung durch wichtige Akteure hin. Unternehmen wie Duracell und Energizer setzen die F&E fort, um ihre Marktposition zu halten.

4. Welche Endverbrauchsindustrien treiben die Nachfrage nach AA-Batterien an?

Private Anwendungen stellen ein bedeutendes Endverbrauchersegment für AA-Batterien dar, die Fernbedienungen, Spielzeug und Kleinverbrauchergeräte mit Strom versorgen. Die gewerbliche Nachfrage erstreckt sich auf die Sektoren Gesundheitswesen, Versorger & Energie und Telekommunikation für verschiedene tragbare Geräte. Diese breite Anwendungsbasis untermauert das beständige Wachstum des Marktes.

5. Warum verzeichnet der Markt für AA-Batterien ein signifikantes Wachstum?

Die durchschnittliche jährliche Wachstumsrate von 12,69 % im Markt für AA-Batterien wird in erster Linie durch die steigende globale Nachfrage nach tragbaren elektronischen Geräten und die wachsende Nachfrage im privaten und gewerblichen Bereich angetrieben. Die anhaltende Verbreitung von kabellosen Geräten und Smart-Home-Technologie wirkt als wichtiger Nachfragekatalysator. Eine verbesserte Batterielanglebigkeit und Leistung tragen ebenfalls zur anhaltenden Verbraucherakzeptanz bei.

6. Welche bemerkenswerten Entwicklungen prägen den Markt für AA-Batterien?

Obwohl spezifische Details zu aktuellen M&A-Aktivitäten oder Produkteinführungen nicht vorliegen, entwickeln wichtige Akteure wie Panasonic Energy Co. und FDK Corporation kontinuierlich Batterietechnologien weiter. Schwerpunkte dürften die Verbesserung der Energiedichte, eine längere Haltbarkeit und umweltfreundliche chemische Zusammensetzungen sein. Diese kontinuierlichen Fortschritte tragen zum prognostizierten Wachstum des Marktes auf 9,92 Milliarden US-Dollar bis 2025 bei.