Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Warum wird für Automotive Lidar-Lasers ein CAGR-Wachstum von 34,2 % erwartet?

905 und 1550 nm Automotive Lidar-Lasers

Warum wird für Automotive Lidar-Lasers ein CAGR-Wachstum von 34,2 % erwartet?

905 und 1550 nm Automotive Lidar-Lasers by Typ (905nm Lidar, 1550nm Lidar), by Erfassungsreichweite (Unter 100 m, 100-200 m, Über 200 m), by Anwendung (Personenkraftwagen, Nutzfahrzeuge, Sonstige), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Mittlerer Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 113

Wichtige Einblicke in den Markt für 905 und 1550 nm Automotive Lidar-Laser

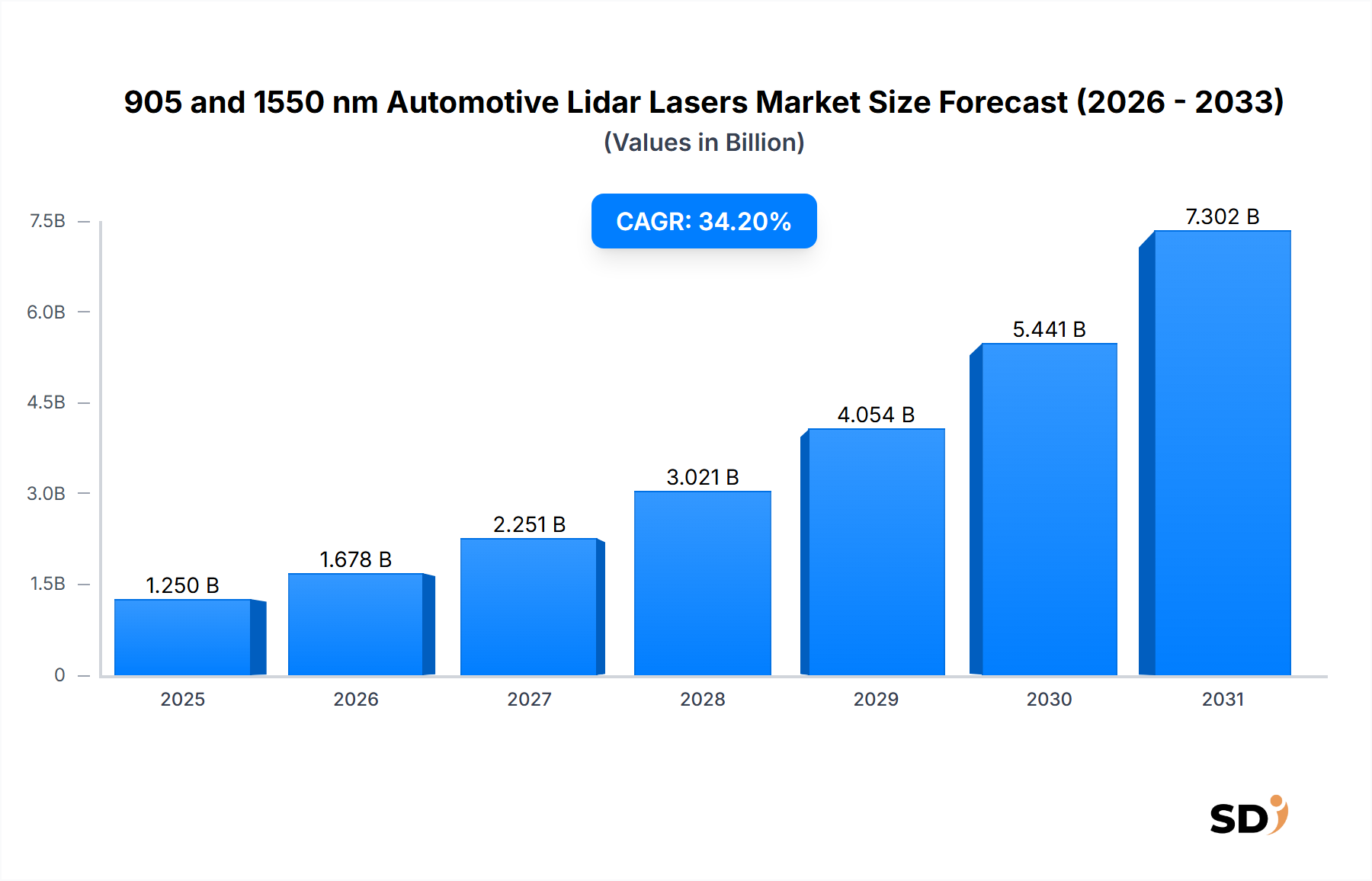

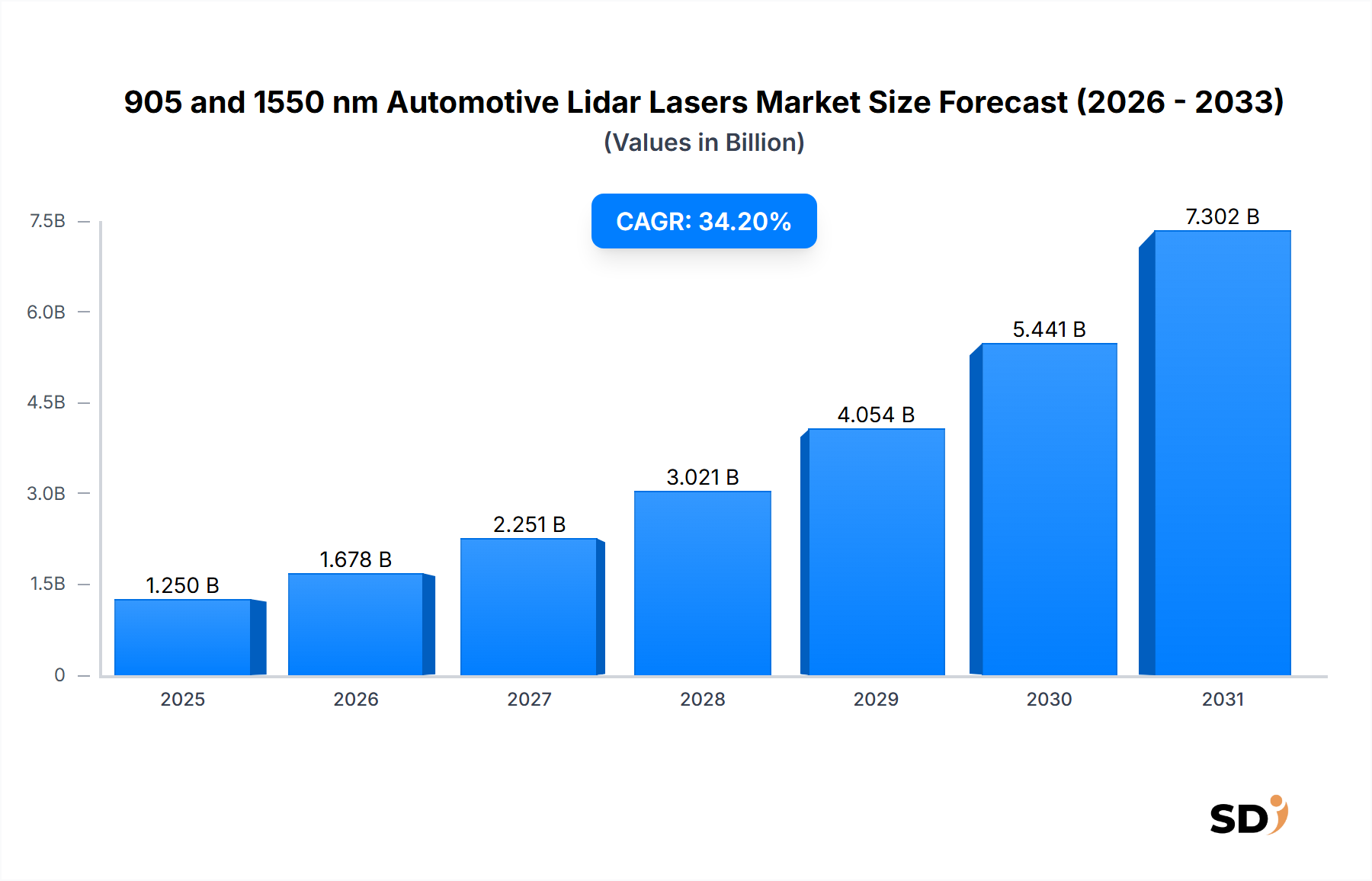

Der Markt für 905 und 1550 nm Automotive Lidar-Laser steht vor einem exponentiellen Wachstum, angetrieben durch die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und das unaufhörliche Streben nach vollautonomen Fahrzeugen. Im Jahr 2025 wurde der Markt auf rund 1,25 Milliarden USD (ca. 1,15 Milliarden €) geschätzt. Mit einer robusten jährlichen Wachstumsrate (CAGR) von 34,2 % von 2025 bis 2034 wird prognostiziert, dass der Markt bis 2034 voraussichtlich 19,56 Milliarden USD (ca. 18,02 Milliarden €) erreichen wird. Diese signifikante Expansion unterstreicht die entscheidende Rolle, die diese Lasertechnologien bei der Ermöglichung von Wahrnehmungssystemen für Fahrzeuge der nächsten Generation spielen.

905 und 1550 nm Automotive Lidar-Lasers Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

1.250 B

2025

1.678 B

2026

2.251 B

2027

3.021 B

2028

4.054 B

2029

5.441 B

2030

7.302 B

2031

Die Haupttreiber der Nachfrage sind die zunehmende Integration von Lidar-Technologie in Mainstream-Fahrzeugmodelle, die Verschärfung globaler Automobilsicherheitsvorschriften und die kontinuierlichen technologischen Fortschritte, die die Kosten von Lidar-Systemen senken und die Leistung verbessern. Makro-ökonomische Rückenwinde, wie erhebliche Investitionen in die Infrastruktur für intelligente Städte und die rasche Expansion des Ökosystems für Elektrofahrzeuge (EV) weltweit, katalysieren das Marktwachstum weiter. Die inhärenten Vorteile von Lidar, einschließlich überlegener Tiefenwahrnehmung und Objekterkennungsfähigkeiten unter verschiedenen Lichtverhältnissen im Vergleich zu Radar und Kameras allein, festigen seine Position als Eckpfeilertechnologie für die Sicherheit und Autonomie von Fahrzeugen. Sowohl 905-nm- als auch 1550-nm-Laserplattformen entwickeln sich weiter. 905-nm-Laser bieten Kosteneffizienz und breite Akzeptanz für Kurz- bis Mittelstreckenanwendungen, während 1550-nm-Laser aufgrund ihrer verbesserten Augensicherheit und überlegenen Leistung bei Langstreckenerfassung, die für Autobahnfahrtszenarien und autonome Funktionen auf hohem Niveau entscheidend sind, an Bedeutung gewinnen. Der Marktausblick bleibt außerordentlich positiv, gekennzeichnet durch ständige Innovationen im Laserdioden-Design, Fertigungseffizienzen und die Entwicklung von Festkörper-Lidar-Architekturen, die größere Zuverlässigkeit und Kompaktheit versprechen. Die fortlaufende Entwicklung des breiteren Marktes für Automotive Lidar-Systeme treibt weiterhin die Nachfrage nach Hochleistungs-Laserkomponenten an.

Segment der Personenkraftwagen im Markt für 905 und 1550 nm Automotive Lidar-Laser

Das Segment der Personenkraftwagen ist derzeit der dominante Anwendungssektor im Markt für 905 und 1550 nm Automotive Lidar-Laser und erwirtschaftet den größten Umsatzanteil. Diese Vorherrschaft ist hauptsächlich auf die aufkeimende Integration hochentwickelter Fahrerassistenzsysteme (ADAS) und die beschleunigte Entwicklung autonomer Fahrfunktionen (Level 2+ bis Level 5) in Konsumfahrzeugen zurückzuführen. OEMs weltweit setzen zunehmend Lidar-Technologie ein, um Sicherheitsfunktionen wie automatische Notbremsung, adaptive Geschwindigkeitsregelung, Spurhalteassistent und Parkhilfe zu verbessern, bei denen die präzise Tiefenkartierung und Objekterkennung von Lidar entscheidende Daten liefern, die von Kameras oder Radar allein nicht verfügbar sind. Die Verbrauchernachfrage nach erhöhter Sicherheit, gepaart mit regulatorischen Vorgaben zur Förderung der Einführung von ADAS-Funktionen, wirkt als bedeutender Katalysator für dieses Segment.

Schlüsselakteure im Markt für 905 und 1550 nm Automotive Lidar-Laser konzentrieren sich intensiv auf die Entwicklung robuster, kostengünstiger und leistungsstarker Laserlösungen, die auf die Integration in Personenkraftwagen zugeschnitten sind. Der ADAS-Markt selbst expandiert rapide und schafft eine anhaltende Nachfrage nach Lidar-Komponenten. Beispielsweise sind 905-nm-Laser, die oft vertikale Kavitätsoberflächenemitter (VCSELs) oder Kantenemitter-Laserarrays verwenden, aufgrund ihrer Reife, Kosteneffizienz und einfachen Integration in kompakte Lidar-Module in Kurz- und Mittelstreckenanwendungen weit verbreitet. Umgekehrt gewinnen 1550-nm-Laser, die typischerweise Faserlaser oder Hochleistungs-Kantenemitter verwenden, für die Langstreckenerkennung an Bedeutung, da sie eine überlegene Augensicherheit bei höheren Leistungsstufen und eine bessere Leistung bei widrigen Wetterbedingungen wie Nebel oder starkem Regen bieten, was für die Autobahnautonomie entscheidend ist. Die steigende Bedeutung des Marktes für autonome Fahrzeuge ist ein direkter Treiber für fortschrittliche 1550-nm-Lidar-Lösungen, insbesondere da Automobilhersteller höhere Autonomiestufen anstreben, die eine robuste Langstreckenwahrnehmung erfordern.

Der Umsatzanteil des Segments Personenkraftwagen wird voraussichtlich weiter wachsen, obwohl es bei einer Reifung des Marktes und zunehmenden Standardisierungsbemühungen zu einer möglichen Konsolidierung unter den Laserlieferanten kommen könnte. Strategische Partnerschaften zwischen Laserherstellern und Automobil-OEMs oder Tier-1-Zulieferern werden immer häufiger, um optimierte Lidar-Lösungen gemeinsam zu entwickeln, die strenge Anforderungen für automobile Qualität in Bezug auf Zuverlässigkeit, thermische Stabilität und Stoßfestigkeit erfüllen. Dieses kollaborative Ökosystem fördert Innovationen, führt zu Miniaturisierung, erhöhter Energieeffizienz und reduzierten Stückkosten, die für die breite Akzeptanz in Massenmarkt-Personenkraftwagen unerlässlich sind. Darüber hinaus verspricht die Entwicklung von Festkörper-Lidar-Designs eine weitere Beschleunigung der Lidar-Penetration in diesem Segment durch verbesserte Haltbarkeit und Skalierbarkeit, was erheblich zur Gesamtexpansion des Marktes für Lidar-Sensoren beiträgt.

Wichtige Markttreiber für den Markt für 905 und 1550 nm Automotive Lidar-Laser

Der primäre Markttreiber für den Markt für 905 und 1550 nm Automotive Lidar-Laser ist der zunehmende globale Anstoß für verbesserte Straßensicherheit und die breite Kommerzialisierung von autonomen Fahrsystemen. Regulierungsbehörden weltweit schreiben zunehmend fortschrittliche Sicherheitsfunktionen vor, was die Einführung von ADAS-Funktionen in neuen Fahrzeugmodellen vorantreibt. Beispielsweise führt die Roadmap von Euro NCAP kontinuierlich strengere Anforderungen für aktive Sicherheitssysteme ein, die Technologien wie Lidar für überlegene Objekterkennung und Entfernungsgenauigkeit erfordern. Dieser regulatorische Impuls, kombiniert mit der Verbraucherpräferenz für sicherere Fahrzeuge, führt direkt zu einer höheren Nachfrage nach robusten Lidar-Lösungen und folglich nach deren zugrundeliegenden Laserkomponenten.

Ein weiterer wichtiger Treiber sind die kontinuierlichen Fortschritte in der Lidar-Technologie selbst, insbesondere die Entwicklung kompakterer, zuverlässigerer und kostengünstigerer Laserquellen. Innovationen in der Halbleiterfertigung haben die Produktion von Hochleistungs-905nm-VCSEL-Arrays und Kantenemitter-Lasern mit verbesserter Energieeffizienz und kleineren Abmessungen ermöglicht, was eine nahtlose Integration in Fahrzeugarchitekturen ermöglicht. Ebenso verbessern Durchbrüche bei 1550-nm-Faserlaser- und Festkörperlaser-Designs Leistungsmerkmale wie Erfassungsreichweite und Widerstandsfähigkeit gegen Umgebungslichtstörungen. Diese technologischen Verbesserungen sind entscheidend für die Senkung der Gesamtsystemkosten von Lidar und machen es für Mittelklasse- und Einstiegsfahrzeugsegmente zugänglicher und dringen über Luxus- und High-End-Modelle hinaus vor.

Darüber hinaus schaffen die erheblichen Investitionen von Automobil-OEMs, Technologiegiganten und Lidar-Start-ups in die Forschung und Entwicklung von autonomen Fahrzeugen der Stufen 3 bis 5 eine immense Nachfrage nach Langstrecken-Lidar-Systemen mit hoher Auflösung. Diese fortgeschrittenen Autonomiestufen hängen entscheidend von 1550-nm-Lidar für seinen augensicheren Betrieb bei höheren Leistungsstufen ab, was eine erweiterte Erkennungsreichweite von 200 m und mehr ermöglicht, was für Autobahngeschwindigkeiten unerlässlich ist. Obwohl die hohen Anfangskosten für voll integrierte Lidar-Systeme historisch gesehen eine Einschränkung darstellten, mildern kontinuierliche Innovationen und Skaleneffekte, insbesondere bei der Herstellung von Lasereemittern und -detektoren, diese Herausforderung zunehmend. Darüber hinaus bleibt die Komplexität der nahtlosen Integration von Lidar-Sensoren in das Fahrzeugdesign und die Sicherstellung ihrer Leistung unter verschiedenen Umweltbedingungen (z. B. starker Nebel, Schnee) eine technische Hürde, aber die laufende F&E adressiert diese Probleme systematisch durch fortschrittliche Signalverarbeitung und Multi-Sensor-Fusions-Techniken.

Wettbewerbslandschaft des Marktes für 905 und 1550 nm Automotive Lidar-Laser

Der Markt für 905 und 1550 nm Automotive Lidar-Laser zeichnet sich durch eine Wettbewerbslandschaft aus, die etablierte Photonikriesen und spezialisierte Halbleiterlaserhersteller umfasst, die alle um Marktanteile im schnell wachsenden Automobil-Lidar-Sektor kämpfen.

ams-OSRAM AG: Ein führender Anbieter von optischen Lösungen, einschließlich Hochleistungs-Puls-Laser-Dioden und VCSELs, die für 905-nm-Lidar-Anwendungen optimiert sind, mit Fokus auf kompakte und effiziente Designs für die Automobilintegration.

Coherent Corp.: Bekannt für seine vielfältigen Laser- und Photonikprodukte, bietet Coherent eine Reihe von Hochleistungs-Laser-Dioden und -Modulen, einschließlich solcher, die für 1550-nm-Lidar-Systeme geeignet sind, und nutzt seine Expertise in fortschrittlicher Materialverarbeitung und optischer Konstruktion.

Lumentum Holdings Inc.: Ein führender Anbieter von optischen und photonischen Produkten, Lumentum bietet Hochleistungs-, hochzuverlässige Laser-Dioden für 905-nm- und 1550-nm-Lidar, mit einem starken Fokus auf Halbleiterlasertechnologie und Volumenfertigungskapazitäten für den Automotive Electronics Market.

Hamamatsu Photonics K.K.: Spezialisiert auf Opto-Halbleitergeräte, liefert Hamamatsu Photonics hochwertige Puls-Laser-Dioden und Fotosensoren, die für Lidar-Systeme unerlässlich sind, bekannt für ihre Präzision und Zuverlässigkeit in anspruchsvollen Automobilumgebungen.

TRUMPF SE + Co. KG: Ein weltweit führender Anbieter in der Hochtechnologiefertigung, TRUMPF trägt mit seiner Expertise im Bereich Industrielaser zum Lidar-Markt bei und bietet Hochleistungs- und effiziente Laser-Dioden für verschiedene Sensoranwendungen, einschließlich robuster Lösungen für die Automobilintegration.

IPG Photonics Corporation: Ein Pionier der Faserlasertechnologie, IPG Photonics ist ein bedeutender Lieferant von Hochleistungs-1550-nm-Faserlasern und -Verstärkern, die integrale Bestandteile von Lidar-Systemen für den Automobilbereich mit großer Reichweite und hoher Leistung sind.

Lumibird S.A.: Ein europäischer Marktführer im Bereich Lasertechnologien, Lumibird (einschließlich der Marken Quantel und Keopsys) entwickelt und fertigt Festkörperlaser und Faserlaser und bietet fortschrittliche Lösungen für 1550-nm-Lidar-Anwendungen im Automobilbereich.

Lumibird: Als Teil von Lumibird S.A. trägt diese Einheit speziell ihre Expertise bei Hochleistungs-Laser-Dioden und faseroptischen Komponenten bei, die für Lidar-Systeme mit 905 nm und 1550 nm unerlässlich sind, mit Fokus auf Leistung und Zuverlässigkeit.

SemiNex Corporation: Spezialisiert auf Hochleistungs-Halbleiterlaser, bietet kundenspezifische und Standard-Laser-Dioden, insbesondere im 1550-nm-Wellenlängenbereich, und bedient anspruchsvolle Anwendungen in Lidar-Systemen für den Automobil- und Industrie-Bereich.

Exalos AG: Bekannt für seine superlumineszenten Leuchtdioden (SLEDs) und Breitbandlichtquellen, bietet Exalos auch spezialisierte Laserkomponenten an, die in bestimmten kohärenten Detektions-Lidar-Systemen Anwendung finden können.

Freedom Photonics LLC: Konzentriert sich auf fortschrittliche photonische Komponenten und Subsysteme und liefert Hochleistungs-Laser-Dioden und integrierte photonische Lösungen, einschließlich solcher, die für Lidar-Anwendungen im Automobilbereich über verschiedene Wellenlängen optimiert sind.

Aktuelle Entwicklungen & Meilensteine im Markt für 905 und 1550 nm Automotive Lidar-Laser

Q1 2023: Ein großer Halbleiterhersteller kündigte einen Durchbruch bei der Effizienz von 905-nm-VCSEL-Arrays an, der eine signifikante Reduzierung des Stromverbrauchs pro Puls erzielte. Diese Entwicklung zielt darauf ab, kompaktere und energieeffizientere Kurzstrecken-Lidar-Module für städtische autonome Fahr- und Einparkhilfen zu ermöglichen.

Q3 2023: Ein führender Lidar-Systementwickler ging eine Partnerschaft mit einem führenden Photonikunternehmen ein, um gemeinsam 1550-nm-Faserlaserquellen der nächsten Generation für die Langstrecken-Automobil-Lidar-Technologie zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Erhöhung der Ausgangsleistung und Zuverlässigkeit des Lasers unter extremen Temperaturbedingungen, was für autonome Fahrfunktionen der Stufen 3 und 4 entscheidend ist.

Q2 2024: Branchenanalysten berichteten über eine spürbare Verschiebung in der Dynamik der Lieferketten, mit erhöhten Investitionen in die heimische Produktion von Indiumphosphid-Wafer-Markt und Galliumarsenid-Wafer-Markt-Materialien, angetrieben durch geopolitische Bedenken und den Wunsch nach größerer Widerstandsfähigkeit der Lieferketten im Automobil-Elektronik-Markt.

Q4 2024: Eine neue Klasse von integrierten Siliziumphotonik-Markt-basierten Lidar-Laserchips wurde demonstriert, die eine signifikante Reduzierung der Herstellungskosten und der Größe für 1550-nm-Systeme versprechen. Diese Innovation wird voraussichtlich die Einführung von Festkörper-Lidar-Technologie in Mainstream-Automobilmodellen beschleunigen und die Grenzen der Lidar-Leistung und -Kosten verschieben.

Q1 2025: Aktualisierte internationale Augensicherheitsstandards für Laserprodukte wurden veröffentlicht, die klarere Richtlinien für den Einsatz von 1550-nm-Lidar-Systemen in Personenkraftwagen bieten. Diese regulatorische Klarheit wird voraussichtlich eine schnellere Markteinführung und eine breitere Akzeptanz von 1550-nm-Lösungen mit höherer Leistung erleichtern.

Q3 2025: Ein führender Lidar-Sensorhersteller erwarb einen Spezialisten für Hochleistungs-Laser-Dioden-Verpackungen, was einen strategischen Schritt in Richtung vertikaler Integration signalisiert, um kritische Komponenten zu sichern und die Leistung seiner Lidar-Module der nächsten Generation für den Markt für Automotive Lidar-Systeme zu optimieren.

Regionale Marktaufschlüsselung für den Markt für 905 und 1550 nm Automotive Lidar-Laser

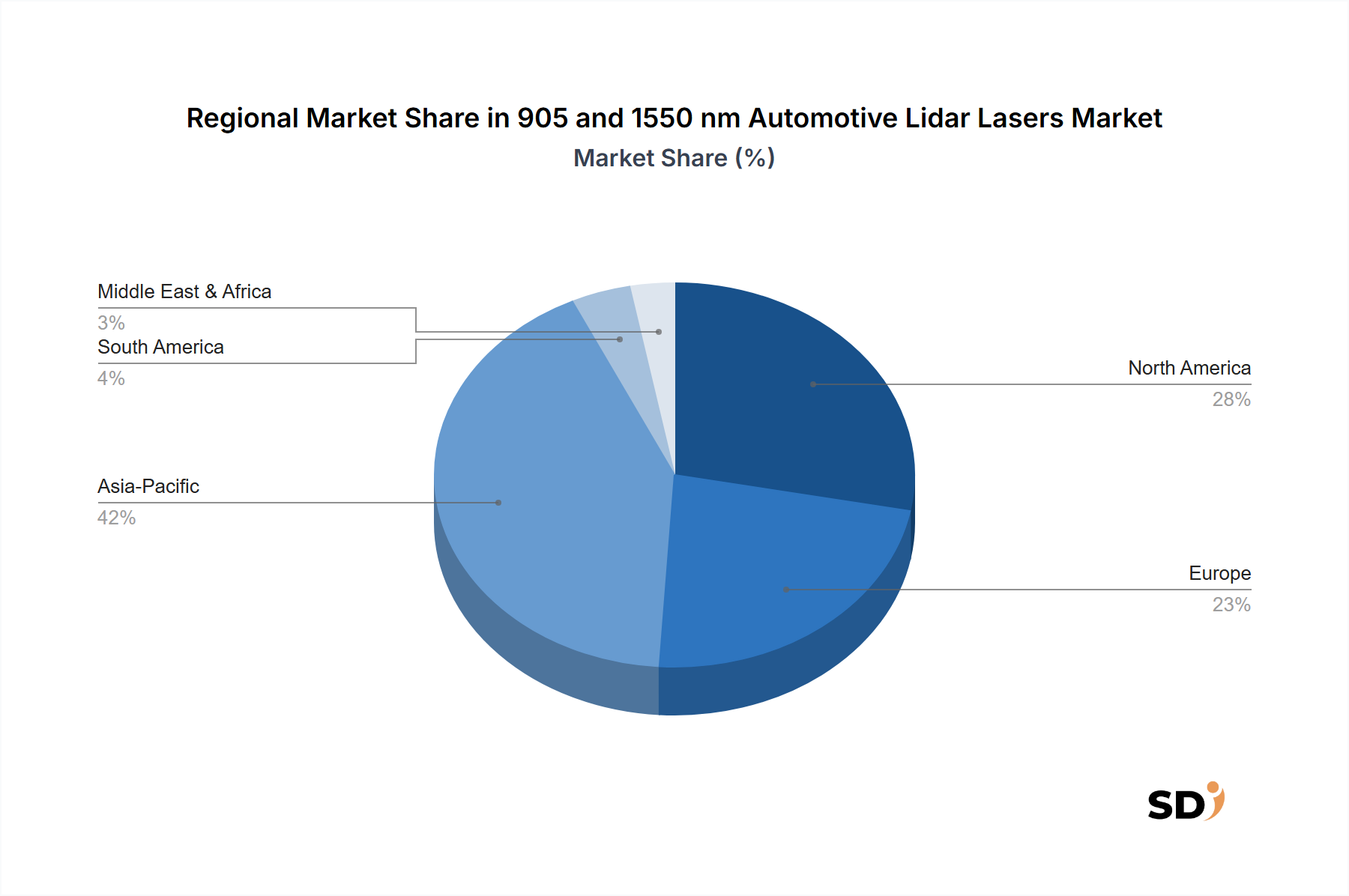

Der Markt für 905 und 1550 nm Automotive Lidar-Laser weist deutliche regionale Dynamiken auf, beeinflusst durch unterschiedliche regulatorische Rahmenbedingungen, technologische Adoptionsraten und Automobilproduktionsstandorte. Der asiatisch-pazifische Raum, insbesondere angetrieben von China, Japan und Südkorea, hält derzeit den größten Umsatzanteil und wird voraussichtlich die am schnellsten wachsende Region sein, mit einer geschätzten CAGR von über 36 % bis 2034. Dieses Wachstum wird durch massive Investitionen in Elektrofahrzeuge und autonome Fahrtechnologien, staatliche Unterstützung für die ADAS-Integration und die Präsenz zahlreicher heimischer Automobil-OEMs und Lidar-Lösungsanbieter angekurbelt. Chinas ehrgeizige Initiativen für intelligente Mobilität und sein riesiger Konsumgütermarkt für fortschrittliche Fahrzeuge sind primäre Nachfragetreiber.

Nordamerika stellt den zweitgrößten Markt für 905 und 1550 nm Automotive Lidar-Laser dar, der sich durch bedeutende F&E-Aktivitäten, die Verbreitung von autonomen Fahrzeugtestprogrammen und ein starkes Ökosystem von Technologieinnovatoren auszeichnet. Insbesondere die Vereinigten Staaten führen bei der Risikokapitalfinanzierung von Lidar-Start-ups und verfügen über einen robusten regulatorischen Rahmen, der die Entwicklung autonomer Fahrzeuge unterstützt. Die Nachfrage hier wird hauptsächlich von Unternehmen angetrieben, die höhere Autonomiestufen (L3-L5) anstreben, und von der frühen Einführung von Lidar in Nischen-Kommerzanwendungen vor der Massenproduktion von Personenkraftwagen.

Europa stellt mit seinen strengen Sicherheitsvorschriften und seiner etablierten Premium-Automobilindustrie ebenfalls einen bedeutenden Markt dar. Länder wie Deutschland, Frankreich und das Vereinigte Königreich stehen an der Spitze der Forschung zu ADAS und autonomem Fahren. Der Fokus der Region auf Sicherheit und Nachhaltigkeit fördert die Integration fortschrittlicher Wahrnehmungssysteme, obwohl das Wachstum durch einen vorsichtigeren regulatorischen Ansatz im Vergleich zu einigen asiatischen Märkten leicht gedämpft werden könnte. Hier sind der Drang nach erhöhter Straßensicherheit und zunehmend ausgefeilte ADAS-Markt-Funktionen die Kernnachfragetreiber.

Die Regionen Naher Osten & Afrika und Südamerika, obwohl derzeit kleiner, sind aufstrebende Märkte mit vielversprechendem Wachstumspotenzial. Länder innerhalb der GCC (Golf-Kooperationsrat) investieren stark in Smart-City-Projekte und futuristische Transportsysteme, die zwangsläufig Lidar-Technologie erfordern werden. Brasilien und Argentinien in Südamerika erhöhen langsam ihre Akzeptanz fortschrittlicher Automobiltechnologien, angetrieben durch Sicherheitsbedenken und sich entwickelnde Verbrauchererwartungen, wenn auch in einem langsameren Tempo aufgrund wirtschaftlicher Faktoren und aufkeimender regulatorischer Rahmenbedingungen.

Lieferkette & Rohstoffdynamik für den Markt für 905 und 1550 nm Automotive Lidar-Laser

Die Lieferkette für den Markt für 905 und 1550 nm Automotive Lidar-Laser ist untrennbar mit der breiteren Halbleiter- und Photonikindustrie verbunden, gekennzeichnet durch komplexe Wechselwirkungen und spezialisierte Fertigungsprozesse. Upstream-Abhängigkeiten umfassen die Beschaffung von hochreinen Rohstoffen wie Gallium, Arsen, Indium und Phosphor. Diese Elemente sind entscheidend für die Epitaxie von Verbundhalbleiterwafern, insbesondere für den Indiumphosphid-Wafer-Markt (unerlässlich für 1550-nm-Laser) und den Galliumarsenid-Wafer-Markt (Grundlage für 905-nm-Laser).

Beschaffungsrisiken sind bemerkenswert, vor allem aufgrund der geografischen Konzentration des Rohstoffabbaus und der -verarbeitung sowie der spezialisierten Natur der Verbundhalbleiterfertigung. Geopolitische Spannungen oder Handelsstreitigkeiten können zu Lieferunterbrechungen und Preisschwankungen bei diesen wichtigen Inputs führen. Historisch gesehen hatten Unterbrechungen in der Versorgung mit Seltenerdelementen oder spezifischen chemischen Vorprodukten Ripple-Effekte auf den gesamten Automobil-Elektronik-Markt und wirkten sich auf Produktionszeitpläne und Kosten aus. Darüber hinaus fügt die Abhängigkeit von einer begrenzten Anzahl spezialisierter Gießereien, die zur Hochvolumen-, Hochpräzisions-Epitaxie fähig sind, der Lieferkette eine weitere Komplexitätsebene hinzu.

Die Preistrends von Materialien wie Indiumphosphid- und Galliumarsenid-Wafern werden von der Nachfrage aus verschiedenen Elektronikmärkten (z. B. Telekommunikation, Unterhaltungselektronik, Solarzellen) zusätzlich zum Automobil-Lidar beeinflusst. Während langfristige Trends aufgrund von Skaleneffekten und Fertigungseffizienzen zu einem allmählichen Rückgang der Stückkosten führen, können kurzfristige Preisschwankungen aufgrund globaler Angebots-Nachfrage-Ungleichgewichte oder spekulativen Handels auftreten. Laser-Dioden-Verpackungsmaterialien, Optiken und spezielle Klebstoffe bilden ebenfalls wichtige Teile der Lieferkette, und ihre Verfügbarkeit und Kosten beeinflussen die Preise und Lieferzeiten des endgültigen Laser-Moduls.

Preisdynamik & Margendruck im Markt für 905 und 1550 nm Automotive Lidar-Laser

Die Preisdynamik im Markt für 905 und 1550 nm Automotive Lidar-Laser ist durch einen Trend sinkender durchschnittlicher Verkaufspreise (ASPs) pro Laser-Emitter gekennzeichnet, der durch Fortschritte in der Fertigungseffizienz, zunehmenden Wettbewerb und die Notwendigkeit, Kostenpunkte zu erreichen, die für die Massenmarkt-Automobilannahme kompatibel sind, angetrieben wird. Da der Markt für Automotive Lidar-Systeme skaliert, werden die Skaleneffekte bei der Wafer-Herstellung, der Laser-Dioden-Montage und der Verpackung immer deutlicher und üben Abwärtsdruck auf die Komponentenpreise aus. Laserhersteller investieren kontinuierlich in größere Wafergrößen und Prozesse mit höherer Ausbeute, um die Kosten pro Chip zu senken.

Die Margenstrukturen über die Wertschöpfungskette stehen unter erheblichem Druck. Laserkomponenten-Lieferanten, obwohl sie kritisches geistiges Eigentum besitzen, sehen sich einer starken Verhandlungsmacht von Tier-1-Automobilzulieferern und OEMs gegenüber, die darauf abzielen, die Gesamtkosten für Lidar-Systeme zu senken. Dieser Druck ist im hart umkämpften 905-nm-Segment besonders ausgeprägt, wo mehrere Anbieter ähnliche Leistungseigenschaften anbieten. Das 1550-nm-Segment profitiert zwar von höheren ASPs aufgrund seiner technologischen Komplexität und seiner Augensicherheitsvorteile, erfährt aber auch Margenkompression, da immer mehr Akteure in den VCSEL-Markt und andere Hochleistungs-Laser-Dioden-Märkte mit konkurrierenden Lösungen eintreten.

Wichtige Kostentreiber für Laserhersteller umfassen die Optimierung von Epitaxie-Wachstumsprozessen, die Verbesserung der Effizienz von Chip-on-Carrier-Verpackungen und die Verbesserung von Test- und Qualifizierungsverfahren. Der Übergang zu integrierter Photonik, insbesondere im Siliziumphotonik-Markt, ist ein weiterer entscheidender Hebel, der verspricht, mehrere optische Komponenten auf einem einzigen Chip zu konsolidieren, die Montagekosten erheblich zu reduzieren und die Gesamtzuverlässigkeit des Systems zu verbessern. Die hohen Vorab-F&E-Investitionen für diese fortschrittlichen Fertigungsprozesse stellen jedoch eine Eintrittsbarriere dar und begünstigen größere, etablierte Akteure oder gut finanzierte Start-ups.

Die Intensität des Wettbewerbs spielt ebenfalls eine erhebliche Rolle für die Preismacht. Da der Markt für Lidar-Sensoren reift, wird die Differenzierung durch Leistung (z. B. Pulsrepetitionsrate, Spitzenleistung, Strahlqualität), Zuverlässigkeit und Automobilqualifizierung entscheidend sein, um gesunde Margen aufrechtzuerhalten. Unternehmen, die vertikal integrierte Lösungen anbieten oder über proprietäre Technologien für die Produktion großer Mengen und hoher Ausbeuten verfügen, werden voraussichtlich besser positioniert sein, um den anhaltenden Margendruck zu bewältigen.

905 und 1550 nm Automotive Lidar-Laser Segmentierung

1. Typ

1.1. 905nm Lidar

1.2. 1550nm Lidar

2. Erfassungsreichweite

2.1. Unter 100 m

2.2. 100-200 m

2.3. Über 200 m

3. Anwendung

3.1. Personenkraftwagen

3.2. Nutzfahrzeuge

3.3. Sonstige

905 und 1550 nm Automotive Lidar-Laser Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Restliches Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Restliches Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Übriger Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Übriger Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 905 und 1550 nm Automotive Lidar-Laser spiegelt die Position Deutschlands als führende Automobilnation und seine konsequente Ausrichtung auf Innovation und Sicherheit wider. Obwohl der globale Markt für Lidar-Laser ein exponentielles Wachstum verzeichnet, das bis 2034 voraussichtlich 19,56 Milliarden USD erreichen wird, ist Deutschland ein Schlüsselfaktor für die Nachfrage in Europa. Die Marktgröße in Deutschland ist beträchtlich, da die heimischen Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz an vorderster Front bei der Entwicklung und Integration von ADAS- und autonomen Fahrtechnologien stehen. Diese Unternehmen sind nicht nur bedeutende Abnehmer, sondern treiben auch die technologischen Anforderungen und Qualitätsstandards voran.

Deutsche Unternehmen oder Tochtergesellschaften, die in diesem Segment tätig sind, sind für den heimischen Markt von großer Bedeutung. Die ams-OSRAM AG ist ein prominenter Akteur mit Sitz in Deutschland, der optische Lösungen anbietet, die für Lidar-Anwendungen optimiert sind. TRUMPF SE + Co. KG, ebenfalls ein deutsches Unternehmen, leistet durch seine Expertise im Bereich Industrielaser Beiträge. Coherent Corp. hat auch eine starke Präsenz in Deutschland und bietet eine Reihe von Laserprodukten an. Diese Unternehmen spielen eine entscheidende Rolle bei der Versorgung der deutschen Automobilindustrie mit kritischen Lidar-Komponenten und gewährleisten so eine starke lokale Wertschöpfungskette und technologische Expertise.

Das regulatorische Umfeld in Deutschland und der EU ist streng und auf Sicherheit und Standardisierung ausgerichtet. Während es keine spezifischen Lidar-Gesetze gibt, fallen Lidar-Komponenten unter allgemeine Produktsicherheitsvorschriften wie die GPSR (General Product Safety Regulation). Für die Sicherheit von Komponenten, insbesondere im Hinblick auf Lichtemissionen, sind TÜV-Prüfungen und Zertifizierungen von entscheidender Bedeutung. Darüber hinaus sind die strengen Anforderungen von Euro NCAP für Fahrzeugsicherheitssyteme ein wichtiger Treiber für die Akzeptanz von Lidar. Standards für elektromagnetische Verträglichkeit (EMV) und widerstandsfähige Designs für den Fahrzeugeinsatz, wie sie von deutschen OEMs gefordert werden, sind ebenfalls relevant.

Die Vertriebskanäle für Lidar-Laser in Deutschland laufen hauptsächlich über etablierte Tier-1-Automobilzulieferer, die die Komponenten dann an die OEMs liefern. Verbraucherverhalten in Deutschland ist typischerweise qualitäts- und sicherheitsorientiert. Obwohl der Preis wichtig ist, wird die Zuverlässigkeit und die nachgewiesene Leistung von ADAS- und autonomen Fahrfunktionen von den Konsumenten hoch bewertet. Es gibt eine zunehmende Akzeptanz und sogar Nachfrage nach fortschrittlichen Sicherheitssystemen, aber eine vorsichtigere Haltung gegenüber vollautonomen Fahrfunktionen, bis die Sicherheit und Zuverlässigkeit eindeutig bewiesen sind.

905 und 1550 nm Automotive Lidar-Lasers BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. 905nm Lidar

5.1.2. 1550nm Lidar

5.2. Marktanalyse, Einblicke und Prognose – Nach Erfassungsreichweite

5.2.1. Unter 100 m

5.2.2. 100-200 m

5.2.3. Über 200 m

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Personenkraftwagen

5.3.2. Nutzfahrzeuge

5.3.3. Sonstige

5.4. Marktanalyse, Einblicke und Prognose – Nach Region

5.4.1. Nordamerika

5.4.2. Südamerika

5.4.3. Europa

5.4.4. Mittlerer Osten & Afrika

5.4.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. 905nm Lidar

6.1.2. 1550nm Lidar

6.2. Marktanalyse, Einblicke und Prognose – Nach Erfassungsreichweite

6.2.1. Unter 100 m

6.2.2. 100-200 m

6.2.3. Über 200 m

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Personenkraftwagen

6.3.2. Nutzfahrzeuge

6.3.3. Sonstige

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. 905nm Lidar

7.1.2. 1550nm Lidar

7.2. Marktanalyse, Einblicke und Prognose – Nach Erfassungsreichweite

7.2.1. Unter 100 m

7.2.2. 100-200 m

7.2.3. Über 200 m

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Personenkraftwagen

7.3.2. Nutzfahrzeuge

7.3.3. Sonstige

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. 905nm Lidar

8.1.2. 1550nm Lidar

8.2. Marktanalyse, Einblicke und Prognose – Nach Erfassungsreichweite

8.2.1. Unter 100 m

8.2.2. 100-200 m

8.2.3. Über 200 m

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Personenkraftwagen

8.3.2. Nutzfahrzeuge

8.3.3. Sonstige

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. 905nm Lidar

9.1.2. 1550nm Lidar

9.2. Marktanalyse, Einblicke und Prognose – Nach Erfassungsreichweite

9.2.1. Unter 100 m

9.2.2. 100-200 m

9.2.3. Über 200 m

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Personenkraftwagen

9.3.2. Nutzfahrzeuge

9.3.3. Sonstige

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. 905nm Lidar

10.1.2. 1550nm Lidar

10.2. Marktanalyse, Einblicke und Prognose – Nach Erfassungsreichweite

10.2.1. Unter 100 m

10.2.2. 100-200 m

10.2.3. Über 200 m

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Personenkraftwagen

10.3.2. Nutzfahrzeuge

10.3.3. Sonstige

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. ams-OSRAM AG

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Coherent Corp.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Lumentum Holdings Inc.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Hamamatsu Photonics K.K.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. TRUMPF SE + Co. KG

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. IPG Photonics Corporation

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Lumibird S.A.

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Lumibird

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. SemiNex Corporation

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Exalos AG

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Freedom Photonics LLC

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Andere

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 4: Umsatz (billion) nach Erfassungsreichweite 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Erfassungsreichweite 2025 & 2033

Abbildung 6: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 8: Umsatz (billion) nach Land 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 12: Umsatz (billion) nach Erfassungsreichweite 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Erfassungsreichweite 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Land 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 18: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 20: Umsatz (billion) nach Erfassungsreichweite 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Erfassungsreichweite 2025 & 2033

Abbildung 22: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 28: Umsatz (billion) nach Erfassungsreichweite 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Erfassungsreichweite 2025 & 2033

Abbildung 30: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 32: Umsatz (billion) nach Land 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 34: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 36: Umsatz (billion) nach Erfassungsreichweite 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Erfassungsreichweite 2025 & 2033

Abbildung 38: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Erfassungsreichweite 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Erfassungsreichweite 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Erfassungsreichweite 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Erfassungsreichweite 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Erfassungsreichweite 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Erfassungsreichweite 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist das Fundament unserer Marktanalyse und macht 70-80% unserer gesamten Forschungsbemühungen aus. Dieser qualitative und quantitative Ansatz umfasst ausführliche Interviews mit Meinungsführern (Key Opinion Leaders), Branchenexperten und Stakeholdern entlang der Wertschöpfungskette. Diese direkte Interaktion liefert unschätzbare Echtzeit-Einblicke in Markttrends, Wettbewerbslandschaften, technologische Fortschritte, Preisentwicklungen und Zukunftsaussichten.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören unter anderem die folgenden Unternehmenstypen:

Hersteller von Automotive Lidar-Systemen

Hersteller von Automotive Laser-Dioden und -Emittern

Tier 1 Zulieferer für Automobilkomponenten

Originalausrüstungshersteller (OEMs) von Personen- und Nutzfahrzeugen

Lieferanten von optischen Komponenten und MEMS-Spiegeln für Lidar-Systeme

Interviews wurden mit einer vielfältigen Gruppe von Stakeholdern durchgeführt, um umfassende Perspektiven aus verschiedenen Funktionsbereichen zu gewährleisten. Typische Jobbezeichnungen der Interviewpartner umfassen:

Direktor für autonome Fahrsysteme

Leiter des Lidar-Produktmanagements

VP der Entwicklung von Automotive-Sensoren

Einkaufsmanager für Komponenten für Fahrerassistenzsysteme (ADAS)

Dieser rigorose Primärforschungsprozess ermöglicht es uns, Sekundärbefunde zu validieren und differenzierte Daten zu sammeln, die über öffentliche Quellen nicht verfügbar sind.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für autonome Fahrsysteme

30%

Leiter des Lidar-Produktmanagements

25%

VP der Entwicklung von Automotive-Sensoren

25%

Einkaufsmanager für ADAS-Komponenten

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Automotive Lidar-Systemen

30%

Hersteller von Automotive Laser-Dioden und -Emittern

25%

Tier 1 Zulieferer für Automobilkomponenten

20%

Originalausrüstungshersteller (OEMs)

15%

Lieferanten von optischen Komponenten und MEMS-Spiegeln

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung macht die Sekundärforschung 20-30% unserer Gesamtmethodik aus. Diese Phase beinhaltet eine sorgfältige Überprüfung einer umfangreichen Auswahl glaubwürdiger Quellen, um eine solide Grundlage für unsere Analyse zu schaffen. Wir vermeiden bewusst Daten von anderen Marktforschungswebseiten, um Originalität und Integrität zu wahren.

Regierungs- und Regulierungsbehörden: Offizielle Berichte, Whitepapers und statistische Daten relevanter Regierungsbehörden (z. B. Verkehrsministerium, nationale Statistikämter). (.Gov-Quellen)

Industrieverbände und -organisationen: Publikationen, Berichte und Whitepapers weltweit anerkannter Branchenverbände wie:

Unternehmensberichte & Jahresabschlüsse: Öffentlich zugängliche Finanzberichte und Investorenpräsentationen wichtiger Marktteilnehmer.

Proprietäre Datenbanken: Interne Datenbanken und historische Marktdaten, die von unserem Unternehmen geführt werden.

Akademische Forschung & Fachzeitschriften: Peer-Review-Studien und technische Arbeiten zur Lidar-Technologie und ihren Anwendungen im Automobilbereich.

Diese umfassende Sekundärforschung liefert historische Daten, Marktgrößenabschätzungen, Wettbewerbsinformationen und regulatorische Rahmenbedingungen, die anschließend durch Primärforschung abgeglichen und validiert werden.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine rigorose Kombination aus Top-Down- und Bottom-Up-Ansätzen, die zusätzlich durch mehrstufige Datendreifachung verstärkt wird, um Genauigkeit und Zuverlässigkeit zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beinhaltet eine Analyse auf Segmentebene, beginnend mit den kleinsten Marktkomponenten und deren aggregierter Hochrechnung. Für den Markt für 905 und 1550 nm Automotive Lidar-Laser sind die wichtigsten Variablen, die in diesem Ansatz verwendet werden,:

Durchschnittlicher Verkaufspreis (ASP) von 905 nm Lidar-Lasern

Durchschnittlicher Verkaufspreis (ASP) von 1550 nm Lidar-Lasern

Jährliches Produktionsvolumen von mit Lidar ausgestatteten Personenfahrzeugen (nach Modell/Segment)

Durchdringungsrate von Lidar-Systemen bei Nutzfahrzeugen (nach Fahrzeugtyp/Region)

Jede Variable wird nach Typ (905 nm, 1550 nm), Erfassungsreichweite, Anwendung und Geografie analysiert, um detaillierte Markteinblicke zu ermöglichen.

Top-Down-Ansatz: Diese Methode beginnt mit Makro-Marktdaten, wie z. B. dem gesamten Automobilproduktionsvolumen oder der Gesamtgröße des ADAS-Marktes, und zerlegt diese dann basierend auf Anwendung, Technologie und regionalen Faktoren in spezifische Lidar-Laser-Segmente.

Datendreifachung: Alle Marktzahlen, die sowohl aus Top-Down- als auch aus Bottom-Up-Analysen abgeleitet wurden, werden umfassend mit den aus Primärinterviews und verschiedenen Sekundärquellen gewonnenen Erkenntnissen abgeglichen und validiert. Dieser mehrstufige Dreifachungs-Prozess erhöht die Robustheit und Genauigkeit unserer Marktschätzungen erheblich und hilft, Verzerrungen zu minimieren und Diskrepanzen zu identifizieren. Prognosen werden mithilfe fortschrittlicher statistischer Modellierungstechniken erstellt, die Markttreiber, Einschränkungen, Chancen und die Wettbewerbslandschaft von 2026 bis 2034 berücksichtigen.

Datengenauigkeit & Qualitätsprüfung

Wir garantieren eine geschätzte Datengenauigkeit von 85-90%. Dieses hohe Maß an Präzision wird durch unsere sorgfältige Forschungsmethodik erreicht, die mehrere Validierungs- und Qualitätskontrollebenen umfasst. Jeder Datenpunkt, jede Marktschätzung und jede Schlussfolgerung wird einer strengen Prüfung durch leitende Analysten unterzogen. Die kontinuierliche Rückkopplungsschleife zwischen Primär- und Sekundärforschung stellt sicher, dass unsere Ergebnisse nicht nur genau sind, sondern auch die aktuellsten Marktgegebenheiten widerspiegeln. Darüber hinaus wird unser Bericht dynamisch aktualisiert, um die neuesten Marktbedingungen bis zum Kaufdatum widerzuspiegeln und den Kunden die relevantesten und zeitnahsten Erkenntnisse zu bieten. Unser Engagement für Datenintegrität und analytische Sorgfalt untermauert jeden Aspekt unserer Marktintelligenzangebote.

Häufig gestellte Fragen

1. Wie wirken sich Verbraucherpräferenzen auf die Einführung von Automotive Lidar-Lasers aus?

Die Verbrauchernachfrage nach verbesserten Fahrzeugsicherheitsfunktionen und fortschrittlichen Fahrerassistenzsystemen (ADAS) ist ein primärer Treiber. Die Integration von Lidar in Premium- und zunehmend auch in Mainstream-Fahrzeuge beeinflusst Kaufentscheidungen, wobei Sicherheit und Autonomiefähigkeiten priorisiert werden.

2. Welche Endverbrauchersektoren nutzen hauptsächlich 905 und 1550 nm Automotive Lidar-Lasers?

Die primären Endverbrauchersektoren sind Personen- und Nutzfahrzeuge. Nachfragemuster werden durch Vorschriften zur Förderung des autonomen Fahrens und von ADAS sowie durch laufende technologische Fortschritte in der Automobilherstellung beeinflusst.

3. Was sind die wichtigsten Wachstumstreiber für den Markt für 905 und 1550 nm Automotive Lidar-Lasers?

Wichtige Wachstumstreiber sind die zunehmende Verbreitung von ADAS und Technologien für autonomes Fahren in verschiedenen Fahrzeugsegmenten. Technologische Fortschritte bei der Lidar-Leistung und Kostensenkungen wirken ebenfalls als wesentliche Nachfragekatalysatoren.

4. Welche Nachhaltigkeitsaspekte sind für die Automotive Lidar-Lasers-Industrie relevant?

Obwohl nicht direkt detailliert, trägt die Lidar-Technologie zur Fahrzeugsicherheit bei und kann Unfälle und die damit verbundenen Umweltauswirkungen reduzieren. Hersteller konzentrieren sich auf die Energieeffizienz von Komponenten und die Beschaffung nachhaltiger Materialien, um ESG-Standards in der breiteren Automobil-Lieferkette zu erfüllen.

5. Welche geografische Region führt den Markt für Automotive Lidar-Lasers an und warum?

Der asiatisch-pazifische Raum wird voraussichtlich den Markt anführen, hauptsächlich aufgrund seiner bedeutenden Automobilherstellungsbasis, der schnellen technologischen Akzeptanz in Ländern wie China und Japan sowie starker staatlicher Initiativen zur Förderung der Entwicklung autonomer Fahrzeuge.

6. Was ist die prognostizierte Marktgröße und Wachstumsrate für Automotive Lidar-Lasers bis 2033?

Der Markt für 905 und 1550 nm Automotive Lidar-Lasers hatte 2025 einen Wert von 1,25 Milliarden US-Dollar. Mit einem prognostizierten CAGR von 34,2 % wird prognostiziert, dass der Markt bis 2033 voraussichtlich rund 14,05 Milliarden US-Dollar erreichen wird, was eine robuste Expansion zeigt.