1. Welche sind die wichtigsten Wachstumstreiber für den 800G Optical Transceiver-Markt?

Faktoren wie werden voraussichtlich das Wachstum des 800G Optical Transceiver-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

800G Optical Transceiver

800G Optical TransceiverSenior Research Analyst

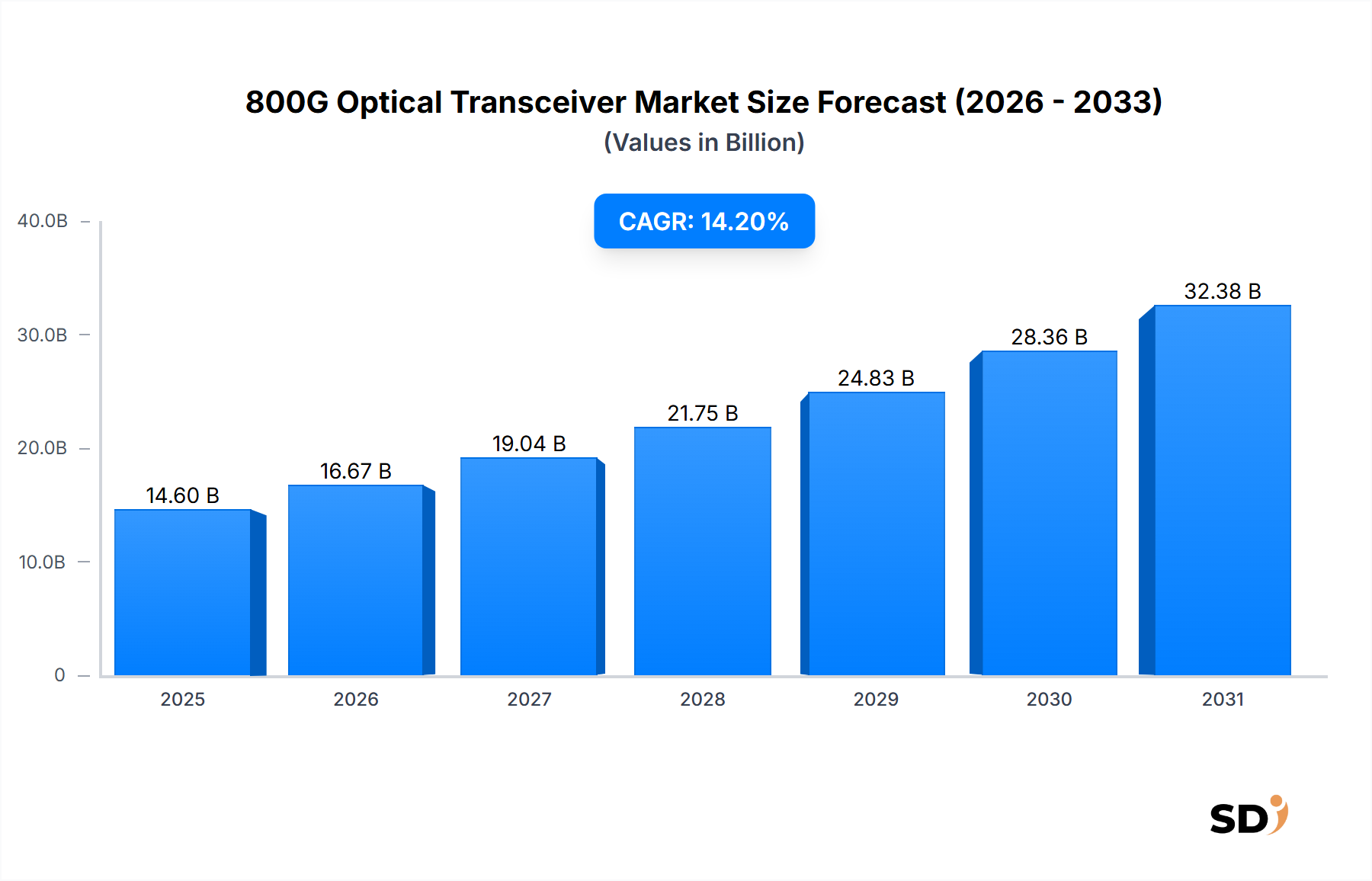

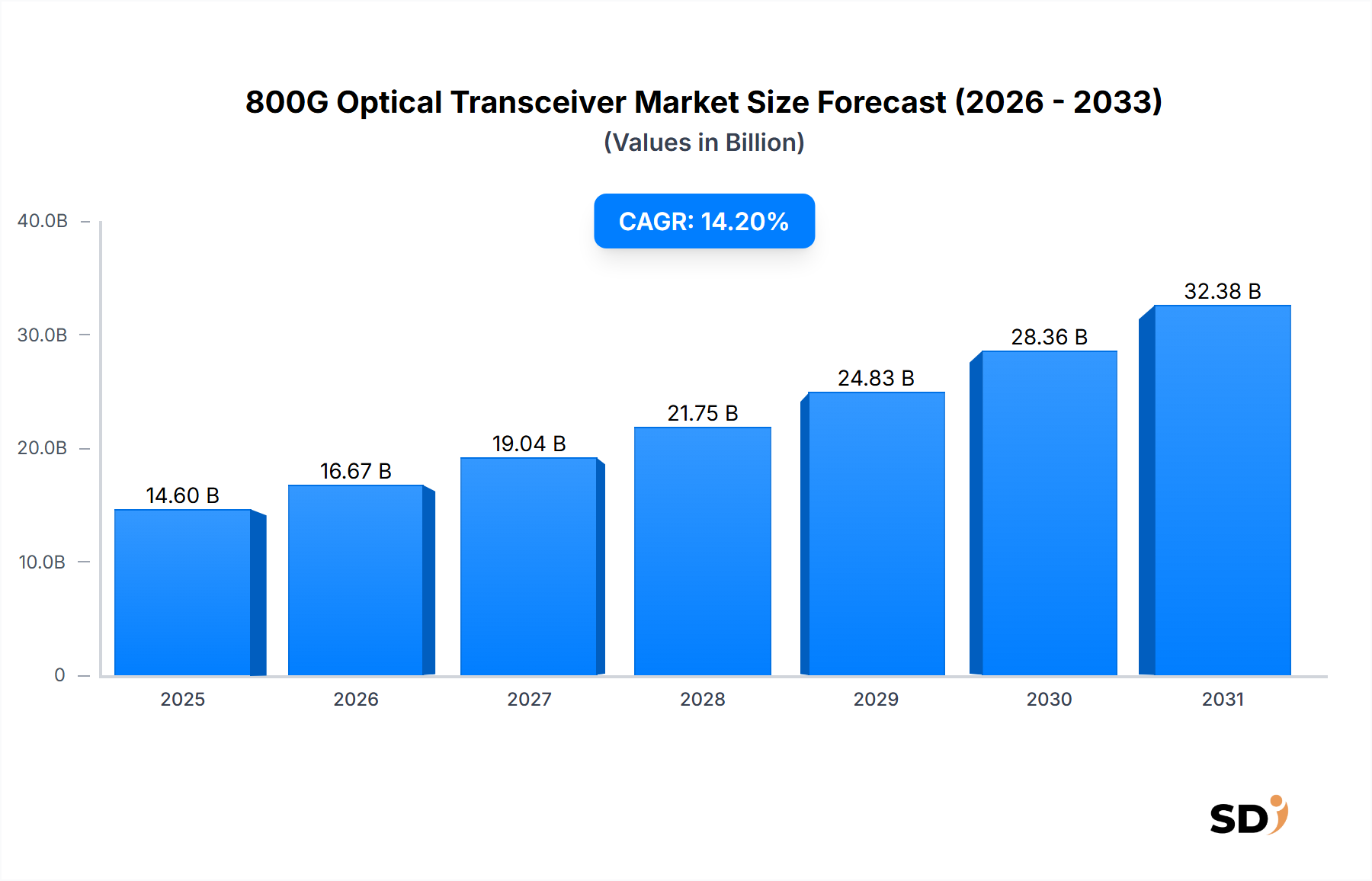

Der globale Markt für 800G-optische Transceiver erlebt einen beispiellosen Aufschwung, angetrieben durch die unstillbare Nachfrage nach datenintensiver, latenzarmer Datenkommunikation in Hyperscale-Rechenzentren, KI/ML-Clustern und expandierenden Telekommunikationsnetzen. Mit einem geschätzten Wert von 14,6 Milliarden USD (ca. 13,5 Milliarden €) im Jahr 2024 wird für diesen Markt ein robustes Wachstum mit einer formidable jährlichen Wachstumsrate (CAGR) von 14,2 % über den Prognosezeitraum prognostiziert. Dieses Wachstum wird durch mehrere starke makroökonomische Rückenwinde untermauert, darunter die beschleunigte digitale Transformation branchenübergreifend, die Verbreitung von Cloud Computing und die zunehmende Komplexität von künstlicher Intelligenz und maschinellen Lernarbeiten. Das eskalierende Datenverkehrsvolumen, angetrieben durch aufkommende Technologien wie generative KI, 5G-Bereitstellungen und das Internet der Dinge (IoT), erfordert kontinuierliche Upgrades der Netzwerkinfrastruktur, wodurch 800G-optische Transceiver zu kritischen Komponenten für Netzwerke der nächsten Generation werden.

Wichtige Nachfragetreiber für den Markt für 800G-optische Transceiver sind die Notwendigkeit größerer Netzwerkkapazitäten und -geschwindigkeiten in modernen Rechenzentren. Hyperscale-Cloud-Anbieter stehen an der Spitze dieser Adoption und setzen 800G-Transceiver zur Verbesserung der Konnektivität innerhalb von Rechenzentren und zur Schaffung effizienterer Verbindungen für Rechenzentren (Data Center Interconnect Market) ein. Das Aufkommen massiver KI- und maschineller Lerncluster, die immense Rechenleistung und ultra-schnelle GPU-zu-GPU-Kommunikation erfordern, hat die Nachfrage nach 800G-Lösungen weiter verstärkt. Diese spezialisierten KI-Infrastrukturbereitstellungen erfordern optische Interconnects, die in der Lage sind, beispiellose Datendurchsätze mit minimaler Latenz zu bewältigen, was direkt Innovation und Adoption im 800G-Segment vorantreibt. Darüber hinaus schafft die ständige Weiterentwicklung von Ethernet-Netzwerkstandards (Ethernet Networking Market) hin zu höheren Datenraten wie 800GbE eine grundlegende Nachfrage nach diesen fortschrittlichen Transceivern.

Der Marktausblick bleibt außerordentlich positiv, gekennzeichnet durch kontinuierliche technologische Fortschritte zur Verbesserung der Energieeffizienz, zur Reduzierung der Kosten pro Bit und zur Erhöhung der Integrationsdichte. Innovationen in der Siliziumphotonik (Silicon Photonics Market) und bei Co-Packaged Optics (CPO) werden die Landschaft neu definieren und Wege zu noch höheren Geschwindigkeiten und geringerem Energieverbrauch aufzeigen. Während die anfängliche Adoption überwiegend von Hyperscalern vorangetrieben wurde, wird erwartet, dass das expandierende Ökosystem und sinkende Stückkosten den Weg für breitere Bereitstellungen in Unternehmensrechenzentren und bestimmten Segmenten des Marktes für Telekommunikationsausrüstung (Telecommunications Equipment Market) in den kommenden Jahren ebnen werden. Die Wettbewerbslandschaft ist dynamisch, wobei sich wichtige Akteure auf Forschung und Entwicklung konzentrieren, um leistungsstarke, kompakte und energieeffiziente Lösungen zu liefern, die den anspruchsvollen Anforderungen einer datenintensiven Welt gerecht werden. Die Zukunft der Hochgeschwindigkeits-Datenkommunikation ist untrennbar mit den Fortschritten im Markt für 800G-optische Transceiver verbunden.

Innerhalb der vielfältigen Landschaft des Marktes für 800G-optische Transceiver ist der QSFP-DD800-Formfaktor (Quad Small Form-factor Pluggable Double Density 800G) derzeit das dominante Segment nach Umsatzanteil, das ein robustes Wachstum und eine weit verbreitete Akzeptanz aufweist, insbesondere bei Hyperscale-Cloud-Anbietern und Entwicklern von KI-Infrastrukturen. Diese Dominanz beruht auf seiner strategischen Mischung aus hoher Dichte, Leistung und Abwärtskompatibilität mit früheren QSFP-DD-Iterationen, was ihn zu einer überzeugenden Wahl für Betreiber macht, die ihre bestehenden Rechenzentrumsinfrastrukturen aufrüsten. Der QSFP-DD800 nutzt acht Lanes von 100-Gbit/s-Schnittstellen, die eine aggregierte 800-Gbit/s-optische Verbindung über Kurzstrecken (z. B. DR8, FR8) und Mittelstrecken (LR8) liefern, die für Anwendungen innerhalb von Rechenzentren und für Data Center Interconnects (DCI) kritisch sind.

Der Hauptgrund für seine führende Position ist seine Fähigkeit, den dringenden Bedarf an höherer Portdichte in platzbeschränkten Rechenzentren zu decken, ohne eine vollständige Überholung der vorhandenen Netzwerkausrüstung zu erfordern. Sein "Double-Density"-Design ermöglicht die Bereitstellung von mehr Transceivern pro Linecard, wodurch die Bandbreitenkapazität in derselben Rack-Einheit effektiv verdoppelt wird. Dieses Merkmal ist für Betreiber von Hyperscale-Cloud-Anbietern (Hyperscale Cloud Providers Market) von größter Bedeutung, die ständig bestrebt sind, den Durchsatz zu maximieren und gleichzeitig den physischen Fußabdruck und die Betriebskosten zu minimieren. Die schnelle Expansion des KI-Infrastrukturmarktes (AI Infrastructure Market) festigt die Führung des QSFP-DD800 weiter. KI/ML-Trainingscluster erfordern eine massive, latenzarme Bandbreite zwischen GPUs und Servern, oft innerhalb eines einzigen Racks oder über benachbarte Racks hinweg. QSFP-DD800-Module, insbesondere solche, die Kurzstrecken-Paralleloptiken unterstützen, sind ideal für diese hochdichten, Hochgeschwindigkeitsverbindungen und erleichtern den Datenfluss, der für komplexe KI-Berechnungen erforderlich ist.

Während der OSFP-Markt (OSFP Market) ebenfalls eine 800G-Lösung anbietet, typischerweise mit einem größeren Formfaktor und höherem Stromverbrauch für bestimmte Anwendungen, haben das etablierte Ökosystem des QSFP-DD800, seine geringere Größe und sein als geringer eingeschätzter Stromverbrauch für vergleichbare Distanzen zu seinem vorherrschenden Marktanteil in vielen Hyperscale-Bereitstellungen beigetragen. Wichtige Akteure wie Coherent Corp. (in Deutschland mit Niederlassungen aktiv und ein wichtiger globaler Zulieferer), Lumentum Holdings Inc. und Source Photonics Holdings (Cayman) Limited tragen maßgeblich zum QSFP-DD800-Segment bei und innovieren kontinuierlich zur Verbesserung von Leistung, Energieeffizienz und Kosteneffektivität. Diese Unternehmen konzentrieren sich zusammen mit anderen auf die Entwicklung fortschrittlicher optischer Engines, die Integration von Siliziumphotonik-Technologie und die Optimierung von Digital Signal Processors (DSPs), um die Grenzen der QSFP-DD800-Fähigkeiten zu erweitern. Das Segment ist durch intensiven Wettbewerb und einen starken Drang zur Standardisierung gekennzeichnet, der Interoperabilität gewährleistet und eine breitere Bereitstellung ermöglicht. Da sich die Rechenzentrumarchitekturen weiterentwickeln und die Nachfrage nach höherer Bandbreite pro Port steigt, wird erwartet, dass der QSFP-DD800 seinen dominanten Anteil behalten wird, obwohl zukünftige Innovationen wie Co-Packaged Optics (CPO) langfristig neue Wettbewerbsdynamiken einführen könnten. Vorerst machen seine Mischung aus Leistung, Dichte und Reife des Ökosystems ihn zum unbestrittenen Arbeitspferd der 800G-Ära. Die kontinuierlichen Fortschritte bei der optischen und elektrischen Integration im QSFP-DD800-Formfaktor sind entscheidend für die Unterstützung der eskalierenden Anforderungen moderner Datennetze, insbesondere in den Bereichen Hochleistungsrechnen und KI-Anwendungen.

Der globale Markt für 800G-optische Transceiver wird von einer Konvergenz strategischer Nachfragetreiber angetrieben und ist gleichzeitig durch bemerkenswerte operative Herausforderungen eingeschränkt. Der wichtigste Treiber ist das exponentielle Wachstum der Nachfrage nach Hochbandbreiten-, Latenzarmen Interconnects, angetrieben durch die schnelle Expansion von KI- und maschinellen Lernclustern (AI/ML). Diese spezialisierten Computerumgebungen erfordern Terabit pro Sekunde an Datenübertragung zwischen GPUs und Verarbeitungseinheiten, was die sofortige Einführung von 800G-Transceivern vorantreibt. Beispielsweise kann ein einzelner KI-Supercluster Zehntausende von GPUs umfassen, von denen jede mehrere 800G-Links benötigt, um eine optimale Leistung aufrechtzuerhalten, wodurch ein erheblicher Nachfrageschub für diese fortschrittlichen optischen Module entsteht.

Ein weiterer wichtiger Treiber sind die unaufhörliche Expansion und die technologischen Erneuerungszyklen von Hyperscale-Cloud-Anbietern. Diese Betreiber rüsten ihre Netzwerkinfrastrukturen kontinuierlich auf, um den steigenden Datenverkehr zu bewältigen, diverse Cloud-Dienste zu unterstützen und nahtlose Verbindungen zwischen Rechenzentren (Data Center Interconnect Market) zu ermöglichen. Der Übergang von 400G auf 800G ist ein notwendiger Schritt zur Verbesserung der Konnektivität innerhalb von Rechenzentren, zur Optimierung des Server-zu-Switch-Verhältnisses und zur Verbesserung der Netzwerkeffizienz insgesamt. Die weit verbreitete Akzeptanz von 800GbE in Ethernet-Netzwerkanwendungen (Ethernet Networking Market) untermauert diese Nachfrage weiter, da höhere Geschwindigkeiten für Backbone- und Aggregationsschichten zum Standard werden. Die fortlaufende digitale Transformation in verschiedenen Unternehmen und die zunehmende Abhängigkeit von Cloud-basierten Anwendungen erfordern eine robuste zugrunde liegende Netzwerkinfrastruktur, wobei 800G-Transceiver eine entscheidende Rolle bei der Ermöglichung dieses Wandels spielen. Der Markt für Telekommunikationsausrüstung (Telecommunications Equipment Market) beginnt ebenfalls, 800G-Lösungen in Kern- und Metro-Netzen zu integrieren, um den zunehmenden Backhaul-Verkehr aus 5G-Bereitstellungen zu unterstützen.

Umgekehrt sieht sich der Markt mehreren operativen Einschränkungen gegenüber. Hoher Stromverbrauch ist ein erhebliches Problem für 800G-optische Transceiver. Mit zunehmender Geschwindigkeit steigt auch der Stromverbrauch, was zu höheren Betriebsausgaben (OpEx) für Kühlung und Energie in Rechenzentren führt. Während spezifische Stromverbrauchswerte je nach Design variieren, kann ein 800G-Transceiver deutlich mehr Strom verbrauchen als sein 400G-Vorgänger, was thermische Management-Herausforderungen für dicht gepackte Rack-Bereitstellungen mit sich bringt. Eine weitere kritische Einschränkung ist der intensive Kostendruck pro Bit, der von Käufern großer Volumina, insbesondere von Hyperscalern, ausgeübt wird. Hersteller stehen unter ständigem Druck, die Stückkosten dieser komplexen Module zu senken, was erhebliche F&E-Investitionen in kostengünstigere Fertigungsprozesse und Komponentenintegration, wie z. B. Siliziumphotonik-Technologie, erfordert. Technologische Komplexität, einschließlich Herausforderungen bei der Signalintegrität, dem thermischen Management und den Fertigungsausbeuten für fortschrittliche optische und elektrische Komponenten, stellt fortlaufende Hürden dar. Darüber hinaus kann die Lieferkette für optische Komponenten (Optical Components Market), insbesondere für spezialisierte Komponenten wie Laserdioden und Hochgeschwindigkeits-Digital-Signalprozessoren (DSPs), geopolitischen Faktoren und Fertigungsdurchlaufzeiten unterliegen, was potenziell zu Liefervolatilität führt und die Markteinführungszeit für neue Produkte beeinträchtigt. Diese Treiber und Einschränkungen definieren die dynamische Natur des Marktes für 800G-optische Transceiver.

Das Wettbewerbsökosystem des Marktes für 800G-optische Transceiver ist geprägt von Innovation, strategischen Partnerschaften und intensivem Wettbewerb zwischen etablierten Herstellern von optischen Komponenten und aufstrebenden Technologieanbietern. Diese Unternehmen investieren kontinuierlich in Forschung und Entwicklung, um leistungsstarke, energieeffiziente und kostengünstige Lösungen für Hyperscale-Rechenzentren, Telekommunikationsbetreiber und Anbieter von KI-Infrastrukturen zu liefern. Zu den wichtigsten Teilnehmern gehören:

Der Markt für 800G-optische Transceiver ist ein Zentrum kontinuierlicher Innovation und strategischer Fortschritte, gekennzeichnet durch kritische Entwicklungen in Produktdesign, Interoperabilität und Integrationstechnologien. Zu den wichtigsten aktuellen Meilensteinen gehören:

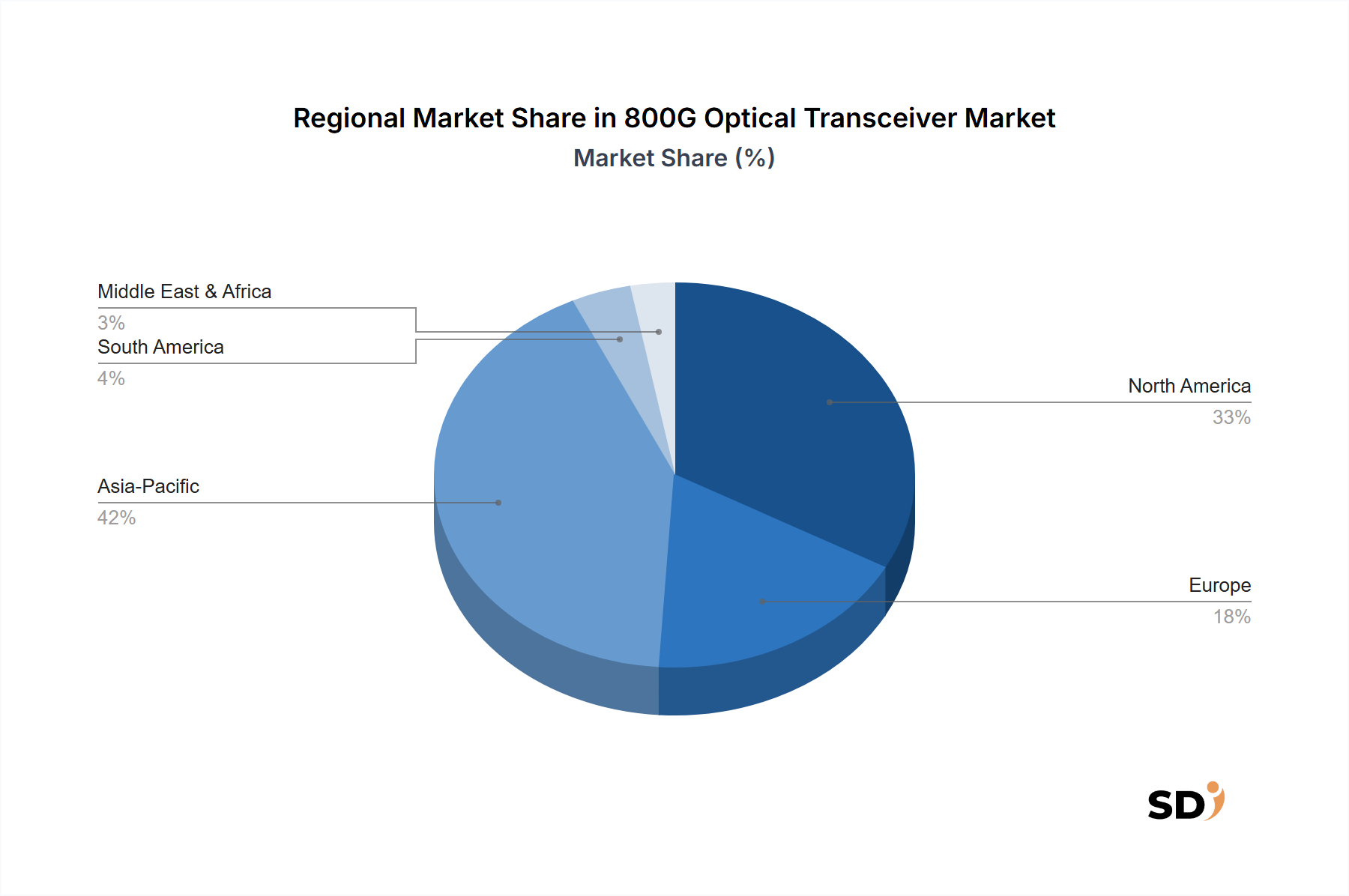

Der globale Markt für 800G-optische Transceiver weist deutliche regionale Dynamiken auf, die von unterschiedlichen Investitionsniveaus in Rechenzentren, dem Aufbau von KI-Infrastrukturen und der Modernisierung von Telekommunikationsnetzen beeinflusst werden. Eine Analyse von mindestens vier Schlüsselregionen offenbart unterschiedliche Wachstumstrajektorien und Nachfragetreiber.

Nordamerika hält den größten Umsatzanteil am Markt für 800G-optische Transceiver. Diese Dominanz wird hauptsächlich durch die Präsenz einer großen Anzahl von Hyperscale-Cloud-Anbietern (Hyperscale Cloud Providers Market) und führenden Unternehmen im Bereich KI-Infrastruktur (AI Infrastructure Market) in den Vereinigten Staaten und Kanada getragen. Diese Unternehmen sind frühe und aggressive Anwender der 800G-Technologie, um ihre schnell wachsenden Rechenzentren und anspruchsvollen KI/ML-Workloads zu unterstützen. Die reife IT-Infrastruktur der Region und erhebliche Investitionen in Cloud Computing und Hochleistungsrechnen (HPC) treiben die Nachfrage weiter an. Obwohl bereits ausgereift, wird erwartet, dass Nordamerika eine robuste, wenn auch moderate, CAGR beibehalten wird, da es die Grenzen der Netzkapazität weiter verschiebt.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für 800G-optische Transceiver sein. Dieses explosive Wachstum ist hauptsächlich auf erhebliche Investitionen in den Ausbau von Rechenzentren und die Entwicklung digitaler Infrastrukturen in China, Japan, Südkorea und aufstrebenden Volkswirtschaften in ASEAN zurückzuführen. Insbesondere China mit seinen ehrgeizigen Initiativen für die digitale Wirtschaft und dem aufstrebenden Bau von Hyperscale-Rechenzentren stellt ein kolossales Nachfragezentrum dar. Darüber hinaus verzeichnet die Region eine erhebliche Zunahme der Akzeptanz im Markt für Telekommunikationsausrüstung (Telecommunications Equipment Market) für 5G-Backhaul und Metro-Netzwerk-Upgrades sowie wachsende Investitionen in die KI-Infrastruktur. Länder wie Indien und südostasiatische Nationen tragen ebenfalls zu diesem Wachstum bei, da ihre digitalen Volkswirtschaften reifen.

Europa stellt einen stabilen und bedeutenden Markt für 800G-optische Transceiver dar. Die Nachfrage hier wird durch die laufende Modernisierung von Rechenzentren, die Expansion von Cloud-Diensten und den zunehmenden Bedarf an Hochgeschwindigkeitsverbindungen zwischen Rechenzentren (Data Center Interconnect Market) über nationale Grenzen hinweg angetrieben. Während Europa nicht die schiere Größe Nordamerikas oder das schnelle Wachstum des asiatisch-pazifischen Raums erreicht, profitiert es von robusten regulatorischen Rahmenbedingungen, nachhaltigen digitalen Transformationsbemühungen und einem starken Fokus auf Datensouveränität, was die lokale Rechenzentrumsentwicklung fördert. Die Akzeptanz von 800G nimmt in Unternehmensrechenzentren und Colocation-Einrichtungen stetig zu.

Die Regionen Naher Osten & Afrika (MEA) und Südamerika sind derzeit aufstrebende, aber noch junge Märkte für 800G-optische Transceiver. Das Wachstum wird hauptsächlich durch anfängliche Investitionen in Hyperscale-Rechenzentren, insbesondere in den GCC-Staaten und Südafrika, und durch die allmähliche Expansion der digitalen Infrastruktur vorangetrieben. Obwohl der Gesamtmarktanteil kleiner ist, werden diese Regionen voraussichtlich vielversprechende CAGRs aufweisen, da die digitale Transformation beschleunigt wird, angetrieben durch steigende Internetdurchdringung, Akzeptanz von Cloud-Diensten und staatlich geförderte digitale Initiativen. Die Marktdurchdringungsraten sind jedoch vergleichsweise geringer, und die Akzeptanzzyklen sind aufgrund von Kostenüberlegungen und Zeitplänen für die Infrastrukturentwicklung tendenziell länger. Der globale Trend zu höherer Bandbreite ist ein universeller Treiber, aber sein Tempo variiert erheblich zwischen diesen verschiedenen geografischen Regionen.

Der Markt für 800G-optische Transceiver ist untrennbar mit einer komplexen globalen Lieferkette verbunden, die durch vorgelagerte Abhängigkeiten von spezialisierten Komponenten und Anfälligkeit für Rohstoffdynamiken gekennzeichnet ist. Zu den wichtigsten Inputs für diese fortschrittlichen Transceiver gehören Hochgeschwindigkeits-Digital-Signalprozessoren (DSPs), Laserdioden (wie EMLs und DMLs), Fotodetektoren, Glasfasern und zunehmend auch Siliziumphotonik-Chips (Silicon Photonics Market). Die Produktion dieser Komponenten basiert auf einer Reihe von Rohstoffen, darunter Galliumarsenid (GaAs) und Indiumphosphid (InP) für III-V-Halbleiter, hochreines Siliziumdioxid für Glasfasern und verschiedene Seltenerdmetalle, die in optischen Gläsern und Dotierstoffen verwendet werden.

Beschaffungsrisiken sind erheblich, insbesondere für High-End-Komponenten. Beispielsweise hat die globale Halbleiterindustrie, eine grundlegende Säule für DSPs und Siliziumphotonik-Komponenten, Phasen akuter Engpässe und geopolitischer Spannungen erlebt, die insbesondere die Lieferzeiten und Preise beeinflusst haben. Große Gießereien für diese fortschrittlichen Chips sind auf bestimmte Regionen konzentriert, was ein Single-Point-of-Failure-Risiko darstellt. Darüber hinaus erfordern die spezialisierten Laserdioden, die für 800G-Transceiver benötigt werden, insbesondere diejenigen, die kohärente optische Transceiver-Technologie (Coherent Optical Transceivers Market) unterstützen, hochspezialisierte Fertigungsprozesse und Materialien, was zu einer begrenzten Anzahl von Lieferanten und potenziellen Engpässen führt. Der Markt für optische Komponenten (Optical Components Market) insgesamt unterliegt Innovationszyklen und Fertigungsausbeuten, bei denen selbst geringfügige Mängel die Kostenstruktur erheblich beeinträchtigen können.

Die Preisschwankungen wichtiger Inputs wirken sich direkt auf die Gesamtkosten von 800G-Transceivern aus. Während der Trend bei optischen Transceivern typischerweise eine sinkende Kosten pro Bit im Laufe der Zeit aufgrund technologischer Fortschritte und Skaleneffekte ist, können externe Faktoren dies stören. Beispielsweise können Schwankungen im Preis von Seltenerdmetallen, die für bestimmte optische Glaszusammensetzungen unerlässlich sind, oder plötzliche Spitzen bei den Kosten für Halbleiter-Wafer die Herstellungskosten vorübergehend erhöhen. Historisch gesehen führten Lieferkettenunterbrechungen, wie sie während der COVID-19-Pandemie auftraten, zu verlängerten Lieferzeiten für kritische Komponenten, beeinträchtigten die Produktverfügbarkeit und trugen zu höheren Spotpreisen bei. Dies zwang viele Hersteller von QSFP-DD800- (QSFP-DD800 Market) und OSFP-Modulen (OSFP Market), ihre Beschaffungsstrategien neu zu bewerten und Diversifizierung und lokalisierte Produktion, wo immer dies möglich ist, zu betonen. Die Abhängigkeit von wenigen Hauptlieferanten für Hochleistungs-DSPs und optische Engines birgt weiterhin ein Risiko, was ein robustes Bestandsmanagement und starke Lieferantenbeziehungen für die Navigation in der dynamischen Lieferkette des Marktes für 800G-optische Transceiver unerlässlich macht.

Die Preisdynamik im Markt für 800G-optische Transceiver ist durch einen unerbittlichen Abwärtsdruck auf die durchschnittlichen Verkaufspreise (ASPs) pro Bit gekennzeichnet, eine übliche Entwicklung für Hochgeschwindigkeits-Optik-Interconnects. Während die anfängliche Einführung modernster Technologien wie 800G einen Aufschlag verlangt, treiben die rasche Skalierung durch Hyperscale-Cloud-Anbieter (Hyperscale Cloud Providers Market) und der intensive Wettbewerb zwischen den Herstellern die Stückkosten schnell nach unten. Diese Erosion des ASP pro Einheit wird durch die Erwartung großer Käufer einer kontinuierlichen Senkung der Kosten pro Bit, oft ausgedrückt als jährliche Preissenkung, noch verschärft.

Margenstrukturen entlang der Wertschöpfungskette stehen unter ständiger Beobachtung. Hersteller von QSFP-DD800- (QSFP-DD800 Market) und OSFP-Transceivern (OSFP Market) sehen sich aufgrund hoher Vorab-F&E-Investitionen in komplexe optische und elektrische Designs, strenger Qualitätskontrolle und fortschrittlicher Verpackungsmaterialien erheblichem Margendruck ausgesetzt. Die wichtigsten Kostentreiber in der Transceiver-Herstellung umfassen die Kosten für optische Subsysteme (Laserdioden, Fotodetektoren), Hochgeschwindigkeits-Digital-Signalprozessoren (DSPs) und fortschrittliche Verpackungsmaterialien. Auch die Ausbeuteraten in der Fertigung spielen eine entscheidende Rolle; niedrigere Ausbeuten führen direkt zu höheren Stückkosten und reduzierten Margen. Der Übergang zur Siliziumphotonik (Silicon Photonics Market) ist für viele Akteure nicht nur aus Leistungsgründen eine strategische Entscheidung, sondern auch zur Kostensenkung durch Massenfertigung im Stil der Halbleiterindustrie, mit dem Ziel, die Integrationsdichte zu verbessern und die Montagekomplexität zu reduzieren.

Die Intensität des Wettbewerbs ist ein Hauptfaktor, der die Preismacht beeinflusst. Mit zahlreichen Anbietern, die kohärente optische Transceiver (Coherent Optical Transceivers Market) und Direct-Detect-Lösungen anbieten, entsteht ein sehr wettbewerbsintensives Umfeld, das die Anbieter zwingt, ihre Kostenstrukturen aggressiv zu optimieren. Dies zeigt sich besonders in den Rohstoffsegmenten, die auf Hyperscale-Rechenzentren abzielen. Preisstrategien beinhalten oft gestaffelte Strukturen, bei denen Frühadoptioner einen höheren Preis zahlen, der mit zunehmender Produktionsskalierung und Reife der Technologie schrittweise sinkt. Darüber hinaus können Konjunkturzyklen bei zugrunde liegenden Rohstoffen, wie z. B. bestimmten Metallen oder Halbleiterkomponenten im Markt für optische Komponenten (Optical Components Market), Kostenschwankungen einführen. Während Hersteller einige dieser Schwankungen abfedern, können anhaltende Anstiege Preisverstellungen erforderlich machen, wenn auch mit dem Risiko, Marktanteile in einem preissensiblen Markt zu verlieren. Unternehmen, die eine überlegene Produktionsskalierung erreichen, hochintegrierte Technologien wie Siliziumphotonik nutzen und starke Kundenbeziehungen mit garantierten Volumenverpflichtungen aufbauen können, sind besser positioniert, gesündere Margen im herausfordernden Markt für 800G-optische Transceiver aufrechtzuerhalten. Der Drang nach Energieeffizienz führt ebenfalls zu einem Kostenhebel, da geringerer Stromverbrauch zu operativen Einsparungen für Endbenutzer führen kann, was potenziell eine differenzierte Preisgestaltung ermöglicht.

Der deutsche Markt für 800G-optische Transceiver profitiert von der starken industriellen Basis und der digitalen Transformation des Landes, insbesondere im Hinblick auf Rechenzentren, industrielle Automatisierung und fortschrittliche Telekommunikationsinfrastrukturen. Deutschland ist eine der größten Volkswirtschaften Europas und zeichnet sich durch eine starke Fertigungsindustrie, eine hochentwickelte Automobilbranche und ein wachsendes Interesse an KI und datenintensiven Anwendungen aus. Diese Faktoren treiben die Nachfrage nach Hochgeschwindigkeits-Datenübertragungslösungen wie 800G-optischen Transceivern voran. Der Markt für Rechenzentren in Deutschland wächst stetig, angetrieben durch Cloud-Adoption, Colocation-Services und die Notwendigkeit, große Datenmengen lokal zu verarbeiten und zu speichern, was durch Datenschutzbestimmungen wie die DSGVO verstärkt wird. Schätzungen zufolge könnte der Markt für optische Transceiver in Deutschland mehrere hundert Millionen Euro umfassen, mit einer erwarteten soliden Wachstumsrate, die durch die globalen Trends im 800G-Segment widerspiegelt wird, wenn auch mit spezifischen regionalen Anpassungen.

Deutsche und in Deutschland tätige Unternehmen spielen eine wichtige Rolle im europäischen und globalen Markt. Obwohl die größten Hersteller von optischen Transceivern global agieren, sind deutsche Akteure wie Siemens (oft im Bereich Netzwerkinfrastruktur und Automatisierung, die solche Transceiver benötigen) sowie Forschungseinrichtungen und Systemintegratoren wichtige Teilnehmer. Lumentum und Coherent Corp. sind beispielsweise global führende Anbieter, die auch auf dem deutschen Markt stark vertreten sind und hier Niederlassungen unterhalten. Deutsche Unternehmen sind oft an der Spitze der technologischen Entwicklung in Schlüsselbereichen wie der Siliziumphotonik und der Automatisierung von industriellen Prozessen beteiligt, was direkt die Nachfrage und die Anpassung von Hochleistungs-Netzwerkkomponenten beeinflusst. Der Markt wird zudem von starken europäischen Akteuren im Bereich der Telekommunikationsausrüstung wie der Deutschen Telekom (als großer Endkunde) beeinflusst, die aktiv an der Modernisierung ihrer Netze beteiligt sind.

Der deutsche und europäische regulatorische Rahmen ist für die Akzeptanz von 800G-Transceivern relevant. Die EU-weite REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) sind grundlegend für die Sicherheit und Konformität von elektronischen Produkten. Spezifische EMV-Vorschriften und CE-Kennzeichnungen sind obligatorisch. Für den Einsatz in kritischen Infrastrukturen und Telekommunikationsnetzen sind zudem strenge Qualitätsstandards und Zertifizierungen durch unabhängige Prüfinstitute wie TÜV wichtig. Die Sicherheit und Zuverlässigkeit der Datenübertragung sind in Deutschland von höchster Bedeutung, was zu einer starken Nachfrage nach zertifizierten und qualitativ hochwertigen Produkten führt.

Die Vertriebskanäle für 800G-optische Transceiver in Deutschland umfassen in erster Linie spezialisierte Distributoren und Systemintegratoren, die sich an große Unternehmen, Telekommunikationsanbieter und Rechenzentren richten. Online-Plattformen für B2B-Einkäufe gewinnen an Bedeutung, aber der direkte Vertrieb durch Hersteller oder deren Partner bleibt für große Projekte entscheidend. Das Konsumverhalten deutscher Unternehmen ist typischerweise von einem starken Fokus auf Qualität, Zuverlässigkeit, langfristige Kosten (Total Cost of Ownership) und technisches Know-how geprägt. Preis ist ein Faktor, aber nicht der einzige entscheidende. Die Bereitschaft, in fortschrittliche Technologie zu investieren, ist hoch, wenn ein klarer geschäftlicher Nutzen nachgewiesen werden kann, insbesondere im Hinblick auf Effizienzsteigerung und Skalierbarkeit für KI- und Big-Data-Anwendungen.

Die Marktdurchdringung von 800G-Technologie in Deutschland wird, ähnlich wie global, primär von Hyperscale-Rechenzentren und großen Cloud-Anbietern vorangetrieben. Es wird erwartet, dass die Investitionen in Deutschland weiterhin stark bleiben, um mit globalen Standards Schritt zu halten. Spezifische Marktgrößenangaben für 800G-Transceiver in Deutschland sind schwer zu isolieren, aber die allgemeine Nachfrage nach Hochgeschwindigkeitsnetzwerkkomponenten ist erheblich und in den nächsten Jahren wird eine signifikante Wachstumsrate für 800G-Lösungen erwartet, die sich im Bereich mehrerer hundert Millionen Euro bewegen könnte.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 14.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des 800G Optical Transceiver-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 14.6 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 2900.00, USD 4350.00 und USD 5800.00.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „800G Optical Transceiver“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema 800G Optical Transceiver informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.