Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für 5G-Antennenschaltermodule entwickelt sich weiter; erreicht 21,5 Mrd. USD bis 2033

5G Antennenschaltermodul

Markt für 5G-Antennenschaltermodule entwickelt sich weiter; erreicht 21,5 Mrd. USD bis 2033

5G Antennenschaltermodul by Typ (SPST (Single Pole Single Throw), SPDT (Single Pole Double Throw), SP3T (Single Pole Triple Throw), DP4T (Double Pole Four Throw), Andere), by Technologie (SOI, pHEMT, PIN-Diode, GaN, Andere), by Anwendung (Unterhaltungselektronik, Telekommunikation, Automobil, Gesundheitswesen, Luft- und Raumfahrt & Verteidigung, Andere), by Endverbraucher (Smartphones, Tablets & PCs, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordländer, Restliches Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restliches Mittlerer Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restliches Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 2, 2026|Basisjahr : 2025|Seiten : 106

Wichtige Einblicke in den 5G-Antennenschalter-Modul-Markt

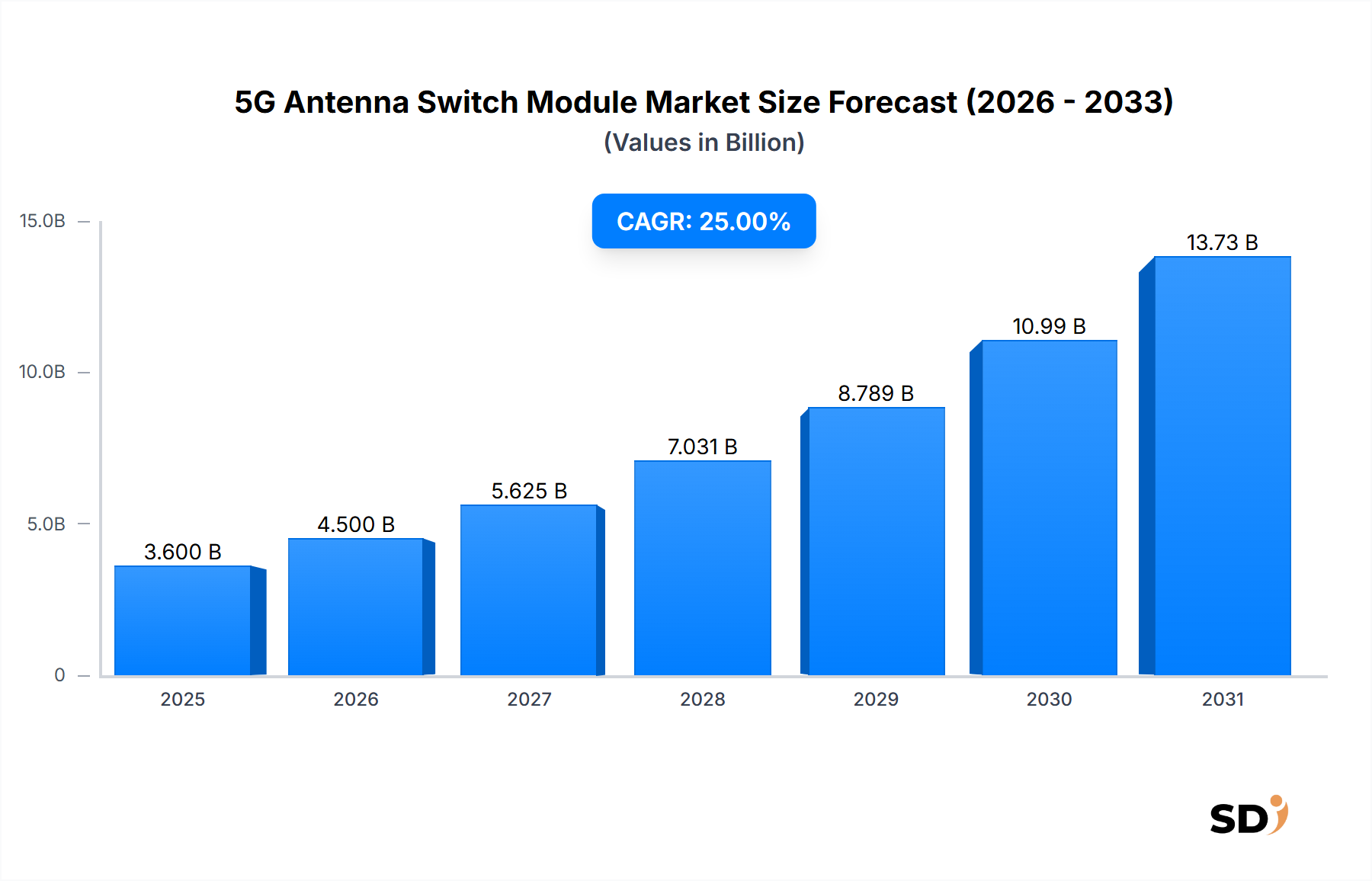

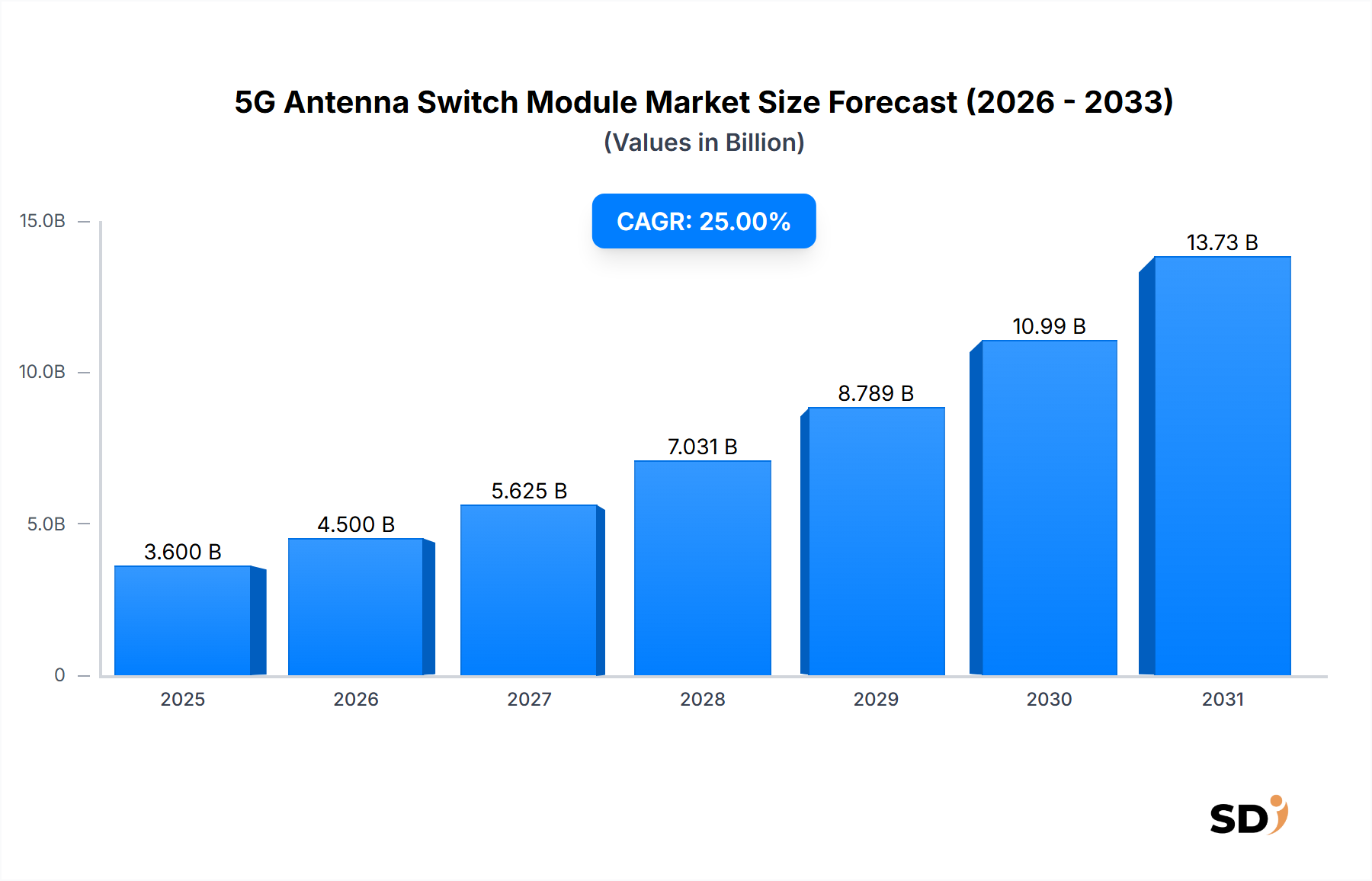

Der globale Markt für 5G-Antennenschalter-Module, ein entscheidender Wegbereiter für die drahtlose Kommunikation der nächsten Generation, wurde im Jahr 2025 auf geschätzte 3,6 Milliarden USD (ca. 3,3 Milliarden €) geschätzt. Dieser Markt wird voraussichtlich kräftig expandieren und bis 2034 voraussichtlich rund 26,82 Milliarden USD (ca. 24,5 Milliarden €) erreichen, was einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % im Prognosezeitraum entspricht. Dieser signifikante Wachstumspfad wird in erster Linie durch die beschleunigte weltweite Einführung von 5G-Netzen vorangetrieben, die immer anspruchsvollere und kompaktere HF-Frontend-Lösungen erfordern, die eine Vielzahl von Frequenzbändern und fortschrittlichen Antennenkonfigurationen verwalten können.

5G Antennenschaltermodul Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

3.600 B

2025

4.500 B

2026

5.625 B

2027

7.031 B

2028

8.789 B

2029

10.99 B

2030

13.73 B

2031

Der exponentielle Anstieg der 5G-Smartphone-Penetration und der daraus resultierende Bedarf an Multi-Band- und Multi-Mode-Antennenschaltfähigkeiten in diesen Geräten stellen einen grundlegenden Nachfragetreiber dar. Hersteller integrieren zunehmend komplexe HF-Frontend-Module, bei denen Antennenschalter eine Schlüsselrolle bei der Ermöglichung nahtloser Übergänge zwischen Sub-6-GHz- und mmWave-Frequenzen sowie bei der Unterstützung fortschrittlicher Funktionen wie Massive MIMO spielen. Über Unterhaltungselektronik hinaus erweitert die Ausweitung von 5G auf industrielle IoT-Anwendungen, automobile Konnektivität und verbesserte Fixed Wireless Access (FWA)-Anwendungen den adressierbaren Markt für diese spezialisierten Module erheblich. Der anhaltende Miniaturisierungstrend bei elektronischen Komponenten, gepaart mit der Notwendigkeit einer verbesserten Energieeffizienz und geringeren Latenz, treibt Innovationen in Materialwissenschaft und Verpackungstechnologien voran, wie z. B. auf Silizium-auf-Isolator (SOI) und Galliumnitrid (GaN) basierende Lösungen. Diese technologischen Fortschritte sind entscheidend für die Bewältigung von Herausforderungen im Zusammenhang mit Wärmemanagement und Signalintegrität in dicht gepackten HF-Systemen. Makroökonomische Rückenwinde, darunter eskalierende digitale Transformationsinitiativen in verschiedenen Branchen und steigende Investitionen in die Smart-City-Infrastruktur, untermauern das anhaltende Wachstum des Marktes für 5G-Antennenschalter-Module. Die Marktaussichten bleiben außergewöhnlich positiv und zeichnen sich durch kontinuierliche technologische Entwicklung im Hinblick auf höhere Leistung, größere Integration und Kosteneffizienz aus, um den strengen Anforderungen einer zunehmend vernetzten Welt gerecht zu werden. Das komplexe Zusammenspiel zwischen dem Ausbau von 5G-Netzen, der Gerätekomplexität und technologischen Innovationen wird weiterhin die Wettbewerbslandschaft und die strategische Ausrichtung dieses dynamischen Marktsegments prägen.

Das dominante Smartphone-Segment im Markt für 5G-Antennenschalter-Module

Innerhalb des hochspezialisierten Marktes für 5G-Antennenschalter-Module ist das Endverbrauchersegment "Smartphones" der unangefochtene Marktführer nach Umsatzanteil und treibt einen erheblichen Teil der aktuellen Bewertung und des prognostizierten Wachstums des Marktes an. Diese Dominanz ist untrennbar mit der globalen Verbreitung von 5G-fähigen Smartphones verbunden, die im Gegensatz zu ihren 4G-Vorgängern erheblich komplexere und zahlreichere Antennenschalter-Module zur Verwaltung des erweiterten Frequenzspektrums benötigen. Moderne 5G-Smartphones arbeiten in einer Vielzahl von Sub-6-GHz- und Millimeterwellen (mmWave)-Frequenzen, erfordern die Unterstützung verschiedener Mobilfunkstandards und integrieren zunehmend Multiple-Input-Multiple-Output (MIMO)-Antennenarrays. Jede dieser erweiterten Funktionen erfordert präzise und effiziente Schaltmechanismen, die sich direkt in höheren Inhalten pro Gerät für Antennenschalter-Module niederschlagen.

Der Mengeneffekt ist ebenfalls von größter Bedeutung; der Markt für Smartphones umfasst jährlich Milliarden von Geräteauslieferungen und macht ihn damit zum größten Volumenverbraucher von 5G-Antennenschalter-Modulen. Da die Verbraucher auf 5G-fähige Geräte umsteigen und neue Märkte 5G-Technologie einführen, erfährt die Nachfrage in diesem Segment einen kontinuierlichen Aufwärtstrend. Führende Smartphone-Hersteller, angetrieben durch Wettbewerbsdruck, um überlegene Konnektivität und Benutzererlebnis zu liefern, integrieren konsequent hochmoderne HF-Frontend-Lösungen. Dazu gehören Module, die die Signalweiterleitung optimieren, den Einfügungsverlust minimieren und die Belastbarkeit verbessern, was alles für eine zuverlässige 5G-Leistung unerlässlich ist. Schlüsselakteure im breiteren Ökosystem von HF-Komponenten, wie z. B. Qorvo, Skyworks Solutions und Murata Manufacturing, haben sich strategisch als Hauptlieferanten für große Smartphone-OEMs (Original Equipment Manufacturers) positioniert. Ihre Dominanz in diesem Segment wird durch etablierte Beziehungen, umfassende F&E-Kapazitäten und die Fähigkeit zur Massenproduktion von fortschrittlichen HF-Komponenten, einschließlich spezialisierter SPDT-Switch-Marktlösungen, gestärkt.

Der Anteil des Segments "Smartphones" am Gesamtmarkt für 5G-Antennenschalter-Module ist nicht nur dominant, sondern wird aufgrund der laufenden globalen 5G-Einführung und der kontinuierlichen Innovationen im Smartphone-Design in naher Zukunft voraussichtlich weiter konsolidiert. Während andere Anwendungen wie Automobil und Telekommunikationsinfrastruktur wachsen, sorgen die schiere Größe und die schnellen Upgrade-Zyklen des Marktes für Smartphones für seine anhaltende Führung. Darüber hinaus wird die Integration von 5G in Mittelklasse- und Budget-Smartphones die Akzeptanzbasis weiter verbreitern und sicherstellen, dass anspruchsvolle Antennenschalter-Module nicht mehr nur Premium-Geräten vorbehalten sind. Diese anhaltende Nachfrage, gepaart mit den steigenden technischen Anforderungen pro Gerät, festigt die kritische Rolle des Smartphone-Segments bei der Gestaltung der Wachstumskurve und der technologischen Entwicklung des Marktes für 5G-Antennenschalter-Module.

Wichtige Markttreiber und -beschränkungen im Markt für 5G-Antennenschalter-Module

Das robuste Wachstum des Marktes für 5G-Antennenschalter-Module, das sich durch eine beeindruckende CAGR von 25 % auszeichnet, wird von mehreren signifikanten Treibern und Beschränkungen beeinflusst:

Markttreiber:

Schnelle globale 5G-Netzbereitstellung: Die aggressive globale Einführung von 5G-Infrastruktur, einschließlich neuer Basisstationen und Verdichtungsbemühungen, treibt direkt die Nachfrage nach 5G-Antennenschalter-Modulen an. Anfang 2024 haben über 300 Betreiber weltweit kommerzielle 5G-Dienste gestartet, mit Milliarden von Dollar, die in Netzwerkerneuerungen investiert werden. Diese flächendeckende Bereitstellung erfordert eine parallele Zunahme von 5G-fähigen Geräten und Anwendungen, die auf effiziente Antennenschaltung angewiesen sind, um auf diese Netzwerke zuzugreifen, und bietet einen grundlegenden Anstoß für die Marktexpansion.

Zunehmende Komplexität der HF-Frontends in Geräten: Moderne 5G-Geräte, insbesondere Smartphones, sind darauf ausgelegt, eine Vielzahl von Frequenzbändern, einschließlich Sub-6-GHz und mmWave, in verschiedenen geografischen Regionen zu unterstützen. Diese Komplexität erfordert oft 8 bis 12 oder sogar mehr Antennenpfade pro Gerät, die jeweils Schaltfunktionen benötigen. Die Integration fortschrittlicher Funktionen wie Carrier Aggregation, Massive MIMO und Beamforming erhöht weiter den Bedarf an ausgeklügelten und leistungsstarken Antennenschalter-Modulen und treibt Innovationen im Moduldesign und im breiteren HF-Frontend-Modulmarkt voran.

Miniaturisierungs- und Integrationstrends: Die unerbittliche Nachfrage nach kleineren, dünneren und energieeffizienteren elektronischen Geräten zwingt die Hersteller, mehr Funktionalität in kleinere Formfaktoren zu integrieren. 5G-Antennenschalter-Module werden zunehmend mit anderen HF-Komponenten (z. B. Filtern, rauscharmen Verstärkern) in hochintegrierte Module integriert. Dieser Trend, unterstützt durch Fortschritte in den Advanced Packaging Market-Technologien, reduziert den Geräte-Footprint und verbessert die Gesamtleistung des Systems, was Geräte der nächsten Generation praktikabler macht.

Verbreitung von 5G-fähigen IoT- und vernetzten Geräten: Über Smartphones hinaus schafft die Ausweitung von 5G auf verschiedene Sektoren wie Automobil (V2X-Kommunikation), industrielle IoT (intelligente Fabriken) und Gesundheitswesen (Fernüberwachung) neue Nachfragekanäle. Jedes vernetzte Gerät benötigt eine zuverlässige 5G-Konnektivität und somit spezialisierte Antennenschalter-Module, die auf spezifische Umgebungs- und Leistungsanforderungen zugeschnitten sind und signifikant zum Wachstum des Wireless Communication Market beitragen.

Marktbeschränkungen:

Hohe Forschungs- und Entwicklungskosten (F&E): Die Entwicklung fortschrittlicher Antennenschalter-Technologien, insbesondere solcher, die exotische Materialien wie GaN oder anspruchsvolle SOI-Prozesse verwenden, erfordert erhebliche F&E-Investitionen. Die Bewältigung von Herausforderungen in Bezug auf Belastbarkeit, Einfügungsverlust und Linearität über einen breiten Frequenzbereich hinweg erfordert erhebliche Investitionsausgaben und hochqualifiziertes Ingenieurpersonal, was eine Eintrittsbarriere für neue und kleinere Akteure darstellen kann.

Volatilität der Lieferkette und geopolitische Spannungen: Der Markt für 5G-Antennenschalter-Module ist stark von der globalen Halbleiterlieferkette abhängig, die erhebliche Störungen aufgrund geopolitischer Spannungen, Handelsstreitigkeiten und Ereignisse wie der COVID-19-Pandemie erfahren hat. Engpässe bei Schlüsselrohstoffen, spezialisierten Wafern (z. B. SOI) und Produktionskapazitäten können zu höheren Kosten und Produktionsverzögerungen führen, was sich auf die Marktstabilität und das Wachstum auswirkt.

Wettbewerbsumfeld des Marktes für 5G-Antennenschalter-Module

Der Markt für 5G-Antennenschalter-Module ist durch intensiven Wettbewerb unter einer relativ konzentrierten Gruppe globaler Halbleiter- und HF-Komponentenhersteller gekennzeichnet. Diese Unternehmen nutzen umfangreiche F&E, fortschrittliche Fertigungskapazitäten und starke Beziehungen zu wichtigen OEMs, um ihre Marktpositionen zu behaupten. Die Wettbewerbslandschaft wird durch kontinuierliche Innovationen geprägt, insbesondere in den Bereichen Materialwissenschaft und Integrationstechniken:

Murata Manufacturing Co., Ltd.: Als globaler Marktführer für keramische passive elektronische Komponenten und Lösungen bietet Murata eine breite Palette von HF-Modulen, einschließlich hochintegrierter Antennenschalter-Module für 5G-Anwendungen, und nutzt seine Expertise in kompakter, leistungsstarker Keramikverpackung.

Qorvo, Inc.: Bekannt für sein umfassendes Portfolio an HF-Lösungen, bietet Qorvo fortschrittliche 5G-Antennenschalter-Module, die hocheffiziente Leistungsverwaltung und geringe Einfügungsverluste integrieren, was für Smartphone- und Telekommunikationsinfrastrukturmarkt-Anwendungen der nächsten Generation entscheidend ist.

Skyworks Solutions, Inc.: Als prominenter Innovator bei Hochleistungs-Analog- und Mixed-Signal-Halbleitern bietet Skyworks hochintegrierte HF-Frontend-Module, einschließlich Antennenschaltern, die für die anspruchsvollen Anforderungen der 5G-Konnektivität über mehrere Bänder und Gerätetypen hinweg entwickelt wurden.

pSemi Corporation: Eine Tochtergesellschaft von Murata Manufacturing Co., Ltd., pSemi ist spezialisiert auf Hochleistungs-HF-integrierte Schaltkreise (RFICs), die auf seiner proprietären UltraCMOS®-Technologie basieren und hochlineare und zuverlässige Antennenschalterlösungen für 5G liefern.

Broadcom Inc.: Ein diversifizierter globaler Marktführer für Infrastrukturtechnologie bietet Broadcom ein breites Portfolio an Halbleiter- und Infrastruktursoftwarelösungen, einschließlich wichtiger HF-Komponenten und integrierter Frontend-Module, die für 5G-Kommunikationssysteme unerlässlich sind.

Qualcomm Technologies, Inc.: Obwohl Qualcomm hauptsächlich für seine 5G-Chipsatzmarkt und Prozessoren bekannt ist, bietet das Unternehmen auch eine umfassende Palette von HF-Frontend-Lösungen, einschließlich Antennenschalter-Modulen, die für eine optimierte 5G-Geräteleistung nahtlos mit seinen Chipsätzen integriert sind.

Maxscend Microelectronics Company Limited: Als aufstrebender Akteur auf dem HF-Frontend-Markt bietet Maxscend ein wachsendes Portfolio an Antennenschalter-Modulen und anderen HF-Komponenten, das hauptsächlich auf die boomenden chinesischen und breiteren asiatischen Smartphone-Märkte abzielt.

Shenzhen Vanchip Technology Co., Ltd.: Vanchip ist ein in China ansässiges Unternehmen für HF-Frontend-Halbleiter, das Leistungsverstärker, Schalter und andere RFICs für drahtlose Kommunikationsgeräte entwickelt und vertreibt und auf der globalen Lieferkette an Bedeutung gewinnt.

RichWave Technology Corp.: Ein Fabless-RFIC-Designhaus bietet RichWave eine Reihe von HF-Frontend-Komponenten, einschließlich Antennenschaltern, für Wi-Fi-, Mobilfunk- und IoT-Anwendungen, mit Schwerpunkt auf leistungsstarken und kostengünstigen Lösungen.

Wisol Co., Ltd.: Spezialisiert auf SAW-Filter, Duplexer und HF-Module, bietet Wisol auch Antennenschalterlösungen an, die sein Portfolio ergänzen und die Bedürfnisse verschiedener drahtloser Kommunikationsgeräte mit seinen starken F&E-Kapazitäten bedienen.

Aktuelle Entwicklungen & Meilensteine im Markt für 5G-Antennenschalter-Module

Aktuelle Entwicklungen auf dem Markt für 5G-Antennenschalter-Module unterstreichen ein kontinuierliches Streben nach Integration, höherer Leistung und breiterer Frequenzunterstützung, was die schnelle Entwicklung der 5G-Technologie widerspiegelt:

3. Quartal 2023: Skyworks Solutions, Inc. kündigte die Musterung seiner Diversity-Empfangsmodule der nächsten Generation an, die Antennenschalter für 5G-mmWave-Anwendungen integrieren und kompakte Designs für Smartphones und Fixed Wireless Access-Geräte ermöglichen. Diese Module zeigten verbesserte Linearität und Belastbarkeit, was für anspruchsvolle Hochfrequenzumgebungen entscheidend ist.

1. Quartal 2023: Murata Manufacturing Co., Ltd. stellte neue, hochintegrierte HF-Frontend-Module vor, die Antennenschalter, Filter und rauscharme Verstärker (LNAs) für Sub-6-GHz-5G-Anwendungen kombinieren. Diese Entwicklung zielte auf eine verbesserte Platzersparnis und reduzierte Stücklisten für Mittelklasse-5G-Smartphones ab und trieb Fortschritte im gesamten HF-Halbleitermarkt voran.

4. Quartal 2022: Eine strategische Partnerschaft wurde zwischen Qualcomm Technologies, Inc. und einem großen Smartphone-OEM geschlossen, um fortschrittliche Antennenmodul-Lösungen zu entwickeln, die speziell für die bevorstehenden 5G-Flaggschiffgeräte des OEMs optimiert sind. Diese Zusammenarbeit konzentrierte sich auf die Verbesserung der Antennenabstimmungs- und Schaltfunktionen zur Unterstützung neuer globaler 5G-Bänder.

2. Quartal 2022: pSemi Corporation stellte eine neue Familie von UltraCMOS®-basierten SP4T (Single Pole Four Throw) Antennenschaltern vor, die für anspruchsvolle 5G-NR (New Radio)-Anwendungen entwickelt wurden. Diese Schalter boten eine überlegene harmonische Leistung und ESD-Schutz, was für einen robusten Gerätebetrieb in komplexen HF-Umgebungen entscheidend ist und den SPDT-Schaltermarkt in komplexere Konfigurationen weiter unterteilt.

1. Quartal 2022: Die Investmentfirma [Fiktiver VC] schloss eine bedeutende Finanzierungsrunde für ein Startup ab, das sich auf Galliumnitrid (GaN)-basierte HF-Frontend-Komponenten spezialisiert hat, was auf ein wachsendes Interesse an Hochleistungs- und Hochfrequenz-GaN-Technologiemarkt-Lösungen für die 5G-Antennenschaltung hindeutet, insbesondere für Infrastruktur- und High-End-Mobilanwendungen.

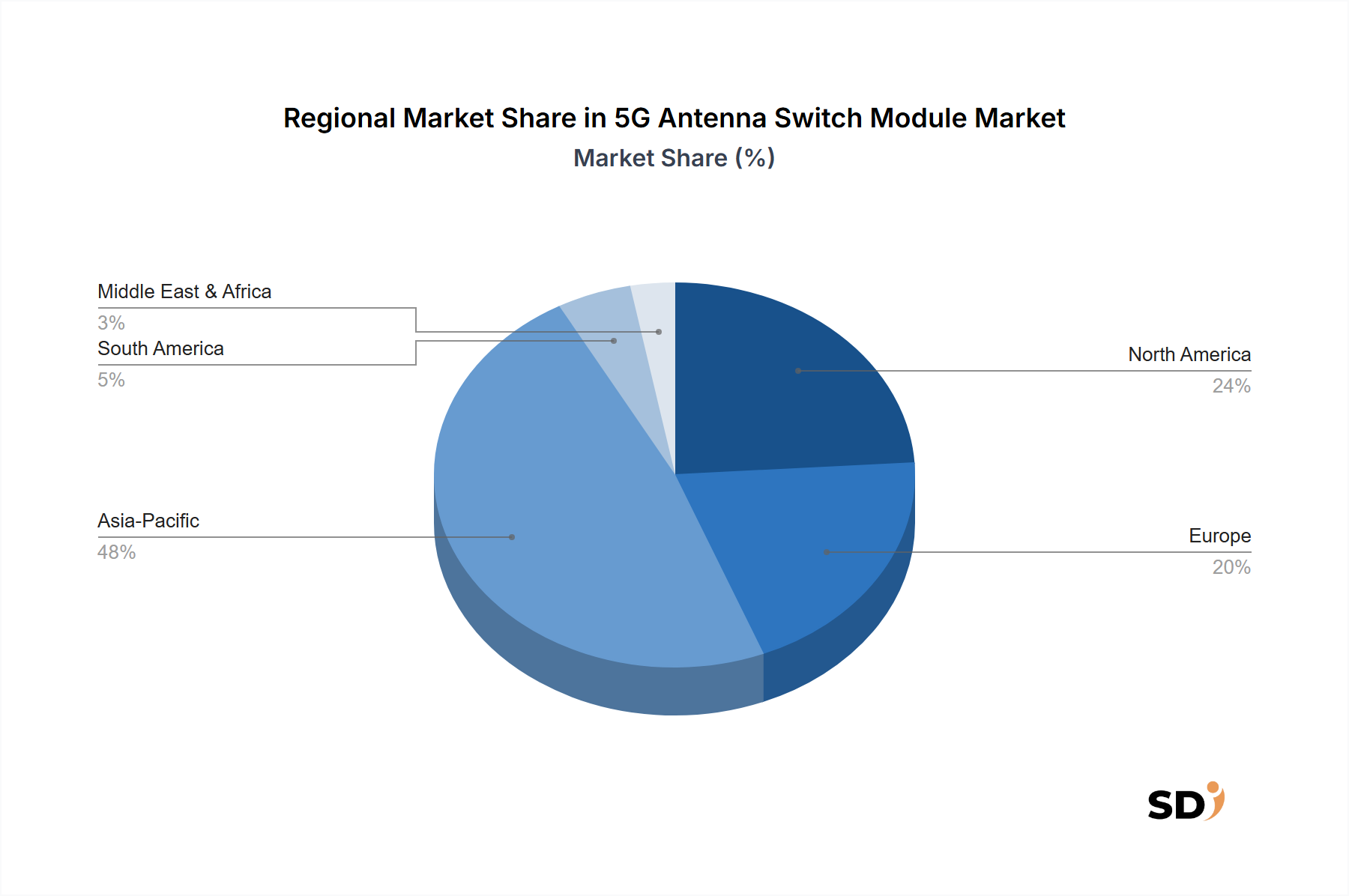

Regionale Marktaufschlüsselung für den Markt für 5G-Antennenschalter-Module

Der Markt für 5G-Antennenschalter-Module weist erhebliche regionale Unterschiede in Bezug auf Wachstumsraten, Marktanteile und zugrunde liegende Nachfragetreiber auf. Die weltweite Einführung von 5G-Netzen und die daraus resultierende Einführung von 5G-fähigen Geräten sind nicht einheitlich, was zu unterschiedlichen Marktdynamiken in den wichtigsten geografischen Segmenten führt.

Asien-Pazifik hält derzeit den größten Umsatzanteil am Markt für 5G-Antennenschalter-Module und wird voraussichtlich die am schnellsten wachsende Region im Prognosezeitraum sein. Länder wie China, Südkorea und Japan waren Vorreiter bei der 5G-Einführung, die durch umfangreichen Ausbau der Netzinfrastruktur und aggressive Akzeptanz von 5G-Smartphones gekennzeichnet ist. Indien und die ASEAN-Länder holen schnell auf, mit erheblichen Investitionen in die digitale Transformation und Telekommunikationsinfrastruktur. Die Präsenz großer Elektronikfertigungszentren und einer großen Verbraucherbasis für Smartphones festigt die Dominanz des asiatisch-pazifischen Raums weiter. Die regionale CAGR wird voraussichtlich die globale Durchschnittsrate von 25 % übertreffen, angetrieben sowohl durch das Volumenwachstum als auch durch die zunehmende Komplexität von Geräten, die für verschiedene asiatische Märkte zugeschnitten sind.

Nordamerika stellt einen reifen, aber hochwertigen Markt für 5G-Antennenschalter-Module dar. Die Region hat erhebliche Investitionen in 5G-mmWave- und Sub-6-GHz-Einführungen gesehen, insbesondere in den Vereinigten Staaten, zusammen mit einer starken Verbrauchernachfrage nach Premium-5G-Geräten. Während sein Marktanteil signifikant ist, ist die Wachstumsrate robust, wenn auch etwas unter der des asiatisch-pazifischen Raums, da die anfänglichen Infrastrukturaufbauten reifen. Der Hauptnachfragetreiber hier ist der kontinuierliche Upgrade-Zyklus für Flaggschiff-Smartphones und die wachsenden Anwendungen in der industriellen 5G- und Unternehmenskonnektivität.

Europa ist ein weiterer wichtiger Markt, der ein stetiges Wachstum im Markt für 5G-Antennenschalter-Module verzeichnet. Länder wie Deutschland, das Vereinigte Königreich und Frankreich bauen aktiv 5G-Netze aus, wenn auch in unterschiedlichem Tempo. Der Markt wird durch zunehmende 5G-Gerätepenetration und die laufende Modernisierung der Telekommunikationsinfrastruktur angetrieben. Der Fokus auf automobile Konnektivität und Smart-City-Initiativen trägt ebenfalls zur Nachfrage bei. Obwohl es sich um eine technologisch fortschrittliche Region handelt, können regulatorische Komplexität und unterschiedliche Spektrumanalysen über die Länder hinweg ihr Wachstumstempo im Vergleich zum asiatisch-pazifischen Raum leicht dämpfen.

Naher Osten & Afrika (MEA) und Südamerika sind aufstrebende Märkte für 5G-Antennenschalter-Module und zeigen ein starkes Potenzial für zukünftiges Wachstum. Die GCC-Länder im Nahen Osten investieren stark in digitale Infrastruktur, einschließlich ambitionierter 5G-Einführungen, was sie zu einem schnell wachsenden Segment macht. Ebenso erleben Länder wie Brasilien und Argentinien in Südamerika eine beschleunigte 5G-Einführung, wenn auch von einer kleineren Basis aus. Diese Regionen werden hauptsächlich durch die anfängliche Einführung der 5G-Technologie und die zunehmende Erschwinglichkeit von 5G-fähigen Geräten angetrieben, was zu einer niedrigeren, aber beschleunigten CAGR im Vergleich zu entwickelteren Regionen beiträgt.

Investitions- & Finanzierungsaktivitäten im Markt für 5G-Antennenschalter-Module

Der Markt für 5G-Antennenschalter-Module hat in den letzten zwei bis drei Jahren eine dynamische Landschaft von Investitionen, M&A-Aktivitäten und strategischen Partnerschaften erlebt, was die kritische Bedeutung dieser Komponenten im breiteren Wireless Communication Market widerspiegelt. Die Kapitalallokation wurde strategisch auf Unternehmen und Technologien ausgerichtet, die höhere Integration, verbesserte Leistung und Kosteneffizienz bei fortschrittlichen HF-Frontend-Lösungen versprechen.

Fusionen und Übernahmen konzentrierten sich hauptsächlich auf die Konsolidierung von Fachwissen und die Erweiterung von Technologieportfolios. Größere Halbleitergiganten haben beispielsweise kleinere, spezialisierte HF-Komponentenunternehmen übernommen, um Zugang zu proprietären Technologien zu erhalten, wie z. B. fortschrittliche SOI- (Silicon-On-Insulator) oder GaN- (Gallium Nitride) Fertigungsprozesse, die für Hochfrequenz- und Hochleistungsanwendungen, die von 5G benötigt werden, entscheidend sind. Diese Übernahmen zielen darauf ab, umfassende, integrierte Lösungen für Gerätehersteller anzubieten, die Komplexität und Markteinführungszeit für neue 5G-Produkte zu reduzieren. Während spezifische Details von M&A, an denen Unternehmen beteiligt sind, die sich hauptsächlich auf Antennenschalter konzentrieren, oft in größere Transaktionen für HF-Frontend-Module eingegliedert sind, ist die zugrunde liegende Logik die Verbesserung der Fähigkeiten in kritischen Teilsegmenten.

Venture-Finanzierungsrunden zeigten eine deutliche Präferenz für Startups, die in Technologien der nächsten Generation und Miniaturisierung innovativ sind. Unternehmen, die GaN-Technologiemarkt-Lösungen für verbesserte Energieeffizienz und Linearität bei Antennenschaltern entwickeln, insbesondere für mmWave-Frequenzen, haben erhebliche Investitionen angezogen. Ebenso wurden Unternehmen, die sich auf hochintegrierte RF-Frontend-Modulmarkt-Designs konzentrieren, die mehrere Komponenten wie Schalter, Filter und Leistungsverstärker zu einem einzigen kompakten Paket zusammenfassen, gut finanziert. Das Streben nach kleineren Formfaktoren und reduziertem Stromverbrauch für den Smartphone-Markt und IoT-Geräte ist ein Hauptanziehungspunkt für Investoren.

Strategische Partnerschaften zwischen HF-Komponentenherstellern und 5G-Chipsatzmarkt-Anbietern waren ebenfalls entscheidend. Diese Kooperationen stellen eine nahtlose Interoperabilität und optimierte Leistung zwischen der Kernverarbeitungseinheit und dem HF-Frontend sicher, was zu effizienteren und robusteren 5G-Geräten führt. Kooperationsvereinbarungen zielen beispielsweise oft auf hochgradig angepasste Antennenschalter-Module ab, die perfekt auf eine bestimmte Chipsatzarchitektur abgestimmt sind, und ermöglichen so eine verbesserte spektrale Effizienz und ein überlegenes Benutzererlebnis. Diese Partnerschaften sind entscheidend für die Beschleunigung von Produktentwicklungszyklen und die Gewährleistung der Ökosystemkompatibilität in einer sich schnell entwickelnden technologischen Landschaft.

Lieferketten- & Rohstoffdynamik für den Markt für 5G-Antennenschalter-Module

Die Lieferkette für den Markt für 5G-Antennenschalter-Module ist komplex, globalisiert und stark von fortschrittlichen Halbleiterfertigungsprozessen und spezialisierten Rohstoffen abhängig. Das Verständnis dieser Dynamik ist entscheidend, da Störungen Produktionszeitpläne und Kosten erheblich beeinträchtigen und letztendlich den breiteren Telekommunikationsinfrastrukturmarkt und die Verbraucherelektronikindustrie beeinflussen können.

Die vorgelagerten Abhängigkeiten konzentrieren sich hauptsächlich auf Halbleiter-Gießereien, insbesondere auf diejenigen, die hochspezialisierte Wafer herstellen können. Silizium-auf-Isolator- (SOI) Wafer sind aufgrund ihrer überlegenen HF-Leistung, ihres reduzierten Leckstroms und ihrer verbesserten Linearität ein entscheidender Input für viele fortschrittliche Antennenschalter-Technologien. Die Produktion dieser Wafer ist auf wenige spezialisierte Hersteller konzentriert, was potenzielle Single-Source-Risiken birgt. Ebenso bedeutet die wachsende Akzeptanz von GaN-Technologiemarkt für Hochleistungs- und Hochfrequenzschalter eine Abhängigkeit von GaN-auf-Silizium- oder GaN-auf-SiC-Substraten, die ebenfalls eine spezialisierte und begrenzte Lieferbasis haben.

Die Risiken bei der Rohstoffbeschaffung werden durch geopolitische Faktoren und Handelspolitiken verstärkt. Zu den wichtigsten Inputs gehören hochreines Silizium, Gallium und verschiedene Seltenerdmetalle, die in magnetischen Komponenten bestimmter Schalterdesigns oder Verpackungen verwendet werden. Preisschwankungen für diese Materialien, die durch Nachfrageschwankungen oder Lieferbeschränkungen aus wichtigen produzierenden Nationen (z. B. China für Seltenerdmetalle) verursacht werden, können die Herstellungskosten von Antennenschalter-Modulen direkt beeinflussen. Zum Beispiel führt jeder Aufwärtstrend bei den Preisen für Siliziumwafer direkt zu höheren Modulkosten. Spezialmetalle für Zwischenverbindungen und Verpackungen, wie Kupfer, Gold und Palladium, tragen ebenfalls zur gesamten Stückliste bei und unterliegen Marktschwankungen.

Historische Lieferkettenunterbrechungen, wie sie während der COVID-19-Pandemie erlebt und durch Handelsspannungen verschärft wurden, verdeutlichten die Schwachstellen der Halbleiterindustrie. Diese Ereignisse führten zu erheblichen Komponentenausfällen, verlängerten Lieferzeiten und erhöhten Logistikkosten für 5G-Antennenschalter-Module und verwandte HF-Halbleitermarkt-Produkte. Hersteller mussten ihre Beschaffungsstrategien diversifizieren, in Lagerbestände investieren und Regionalisierungsoptionen prüfen, um zukünftige Risiken zu mindern. Der anhaltende globale Wettbewerb um fortschrittliche Halbleiterfertigungskapazitäten bleibt ein kritischer Faktor, der die Verfügbarkeit und Preisgestaltung von 5G-Antennenschalter-Modulen beeinflusst, da diese oft um Gießereikapazitäten mit anderen nachgefragten Komponenten wie dem 5G-Chipsatzmarkt konkurrieren.

5G-Antennenschalter-Modul-Segmentierung

1. Typ

1.1. SPST (Single Pole Single Throw)

1.2. SPDT (Single Pole Double Throw)

1.3. SP3T (Single Pole Triple Throw)

1.4. DP4T (Double Pole Four Throw)

1.5. Andere

2. Technologie

2.1. SOI

2.2. pHEMT

2.3. PIN-Diode

2.4. GaN

2.5. Andere

3. Anwendung

3.1. Unterhaltungselektronik

3.2. Telekommunikation

3.3. Automobil

3.4. Gesundheitswesen

3.5. Luft- und Raumfahrt & Verteidigung

3.6. Andere

4. Endverbraucher

4.1. Smartphones

4.2. Tablets & PCs

4.3. Andere

5G-Antennenschalter-Modul-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 5G-Antennenschalter-Module ist ein wichtiger Bestandteil des europäischen Segments und wird durch die starke industrielle Basis des Landes, seine Führungsposition in der Automobil- und Fertigungsindustrie sowie seine fortschrittliche digitale Infrastruktur angetrieben. Obwohl keine exakten Marktdaten für Deutschland allein verfügbar sind, kann man davon ausgehen, dass der Markt für Antennenschalter-Module im Einklang mit dem globalen Wachstum von 25 % CAGR steht, was auf eine erhebliche Wertentwicklung von mehreren Milliarden Euro hindeutet. Deutschland ist ein Schlüsselmarkt für die breitere 5G-Einführung, was die Nachfrage nach hochentwickelten HF-Komponenten wie Antennenschaltern steigert. Die deutsche Wirtschaft, bekannt für ihre Exportorientierung und ihren Fokus auf Qualität und technologische Innovation, bietet einen fruchtbaren Boden für Unternehmen, die in diesem Sektor tätig sind. Zu den prominenten Akteuren, die in Deutschland aktiv sind oder dort vertreten sind, gehört Murata Manufacturing mit seinen umfangreichen RF-Lösungen. Qorvo und Skyworks Solutions beliefern ebenfalls global den deutschen Markt mit ihren fortschrittlichen HF-Frontend-Modulen.

Der regulatorische Rahmen in Deutschland und der EU, insbesondere REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die allgemeine Produktverordnung (GPSR), sind für Hersteller von elektronischen Komponenten von wesentlicher Bedeutung. Darüber hinaus ist die Zertifizierung durch unabhängige Prüforganisationen wie TÜV für die Markteinführung von Produkten in verschiedenen Sektoren, einschließlich der Unterhaltungselektronik und der Automobilindustrie, entscheidend. Dies stellt sicher, dass die Produkte strenge Sicherheits- und Qualitätsstandards erfüllen. Für den 5G-Antennenschalter-Modulmarkt sind auch die Normen für die elektromagnetische Verträglichkeit (EMV) und die Funkfrequenznutzung von Bedeutung. Konsumenten in Deutschland legen Wert auf qualitativ hochwertige, zuverlässige und langlebige Produkte, was die Nachfrage nach erstklassigen Komponenten antreibt. Die bevorzugten Vertriebskanäle umfassen sowohl den direkten Verkauf an große OEMs als auch den Vertrieb über spezialisierte Elektronikdistributoren, die technische Unterstützung bieten. Die Verbraucherakzeptanz neuer Technologien ist hoch, aber oft mit einer kritischen Prüfung der Leistung und des Wertes verbunden. Die zunehmende Vernetzung im Automobilsektor, die Entwicklung von Smart Cities und die fortschreitende Digitalisierung der Industrie 4.0-Initiativen treiben die Nachfrage nach 5G-Konnektivität und damit nach den dazugehörigen Antennenschalter-Modulen weiter an.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. SPST (Single Pole Single Throw)

5.1.2. SPDT (Single Pole Double Throw)

5.1.3. SP3T (Single Pole Triple Throw)

5.1.4. DP4T (Double Pole Four Throw)

5.1.5. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

5.2.1. SOI

5.2.2. pHEMT

5.2.3. PIN-Diode

5.2.4. GaN

5.2.5. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.3.1. Unterhaltungselektronik

5.3.2. Telekommunikation

5.3.3. Automobil

5.3.4. Gesundheitswesen

5.3.5. Luft- und Raumfahrt & Verteidigung

5.3.6. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.4.1. Smartphones

5.4.2. Tablets & PCs

5.4.3. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Mittlerer Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. SPST (Single Pole Single Throw)

6.1.2. SPDT (Single Pole Double Throw)

6.1.3. SP3T (Single Pole Triple Throw)

6.1.4. DP4T (Double Pole Four Throw)

6.1.5. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

6.2.1. SOI

6.2.2. pHEMT

6.2.3. PIN-Diode

6.2.4. GaN

6.2.5. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.3.1. Unterhaltungselektronik

6.3.2. Telekommunikation

6.3.3. Automobil

6.3.4. Gesundheitswesen

6.3.5. Luft- und Raumfahrt & Verteidigung

6.3.6. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.4.1. Smartphones

6.4.2. Tablets & PCs

6.4.3. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. SPST (Single Pole Single Throw)

7.1.2. SPDT (Single Pole Double Throw)

7.1.3. SP3T (Single Pole Triple Throw)

7.1.4. DP4T (Double Pole Four Throw)

7.1.5. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

7.2.1. SOI

7.2.2. pHEMT

7.2.3. PIN-Diode

7.2.4. GaN

7.2.5. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.3.1. Unterhaltungselektronik

7.3.2. Telekommunikation

7.3.3. Automobil

7.3.4. Gesundheitswesen

7.3.5. Luft- und Raumfahrt & Verteidigung

7.3.6. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.4.1. Smartphones

7.4.2. Tablets & PCs

7.4.3. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. SPST (Single Pole Single Throw)

8.1.2. SPDT (Single Pole Double Throw)

8.1.3. SP3T (Single Pole Triple Throw)

8.1.4. DP4T (Double Pole Four Throw)

8.1.5. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

8.2.1. SOI

8.2.2. pHEMT

8.2.3. PIN-Diode

8.2.4. GaN

8.2.5. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.3.1. Unterhaltungselektronik

8.3.2. Telekommunikation

8.3.3. Automobil

8.3.4. Gesundheitswesen

8.3.5. Luft- und Raumfahrt & Verteidigung

8.3.6. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.4.1. Smartphones

8.4.2. Tablets & PCs

8.4.3. Andere

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. SPST (Single Pole Single Throw)

9.1.2. SPDT (Single Pole Double Throw)

9.1.3. SP3T (Single Pole Triple Throw)

9.1.4. DP4T (Double Pole Four Throw)

9.1.5. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

9.2.1. SOI

9.2.2. pHEMT

9.2.3. PIN-Diode

9.2.4. GaN

9.2.5. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.3.1. Unterhaltungselektronik

9.3.2. Telekommunikation

9.3.3. Automobil

9.3.4. Gesundheitswesen

9.3.5. Luft- und Raumfahrt & Verteidigung

9.3.6. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.4.1. Smartphones

9.4.2. Tablets & PCs

9.4.3. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. SPST (Single Pole Single Throw)

10.1.2. SPDT (Single Pole Double Throw)

10.1.3. SP3T (Single Pole Triple Throw)

10.1.4. DP4T (Double Pole Four Throw)

10.1.5. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Technologie

10.2.1. SOI

10.2.2. pHEMT

10.2.3. PIN-Diode

10.2.4. GaN

10.2.5. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.3.1. Unterhaltungselektronik

10.3.2. Telekommunikation

10.3.3. Automobil

10.3.4. Gesundheitswesen

10.3.5. Luft- und Raumfahrt & Verteidigung

10.3.6. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.4.1. Smartphones

10.4.2. Tablets & PCs

10.4.3. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Murata Manufacturing Co. Ltd.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Qorvo Inc.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Skyworks Solutions Inc.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. pSemi Corporation

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Broadcom Inc.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Qualcomm Technologies Inc.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Maxscend Microelectronics Company Limited

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Shenzhen Vanchip Technology Co. Ltd.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. RichWave Technology Corp.

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Wisol Co. Ltd.

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 4: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 6: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 14: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 16: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 24: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 34: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 36: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 38: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 44: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 46: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 48: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktintelligenz und macht etwa 75 % des gesamten Forschungsaufwands aus. Diese umfangreiche Phase beinhaltet die direkte Interaktion mit wichtigen Branchenakteuren entlang der Wertschöpfungskette, um aus erster Hand qualitative und quantitative Erkenntnisse zu gewinnen. Unsere Analysten führen ausführliche Interviews, Expertenkonsultationen und Umfragen mit einer vielfältigen Gruppe von Stakeholdern durch. Dieser Ansatz ermöglicht es uns, Sekundärforschungsergebnisse zu validieren und differenzierte Perspektiven auf Marktdynamiken, aufkommende Trends, Wettbewerbslandschaften und Zukunftsaussichten direkt von denjenigen zu erhalten, die die Branche gestalten.

Zu den wichtigsten Teilnehmern unserer Primärforschung für den Markt für 5G-Antennen-Schaltmodule gehörten:

Unternehmensarten:

HF-Halbleiterhersteller (z. B. spezialisiert auf SOI-, pHEMT-, GaN-Technologien)

Original Equipment Manufacturers (OEMs) für Smartphones

20%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere primären Bemühungen und trägt etwa 25 % zur gesamten Forschungsmethodik bei. Diese Phase beinhaltet eine strenge und systematische Überprüfung bestehender Literatur, Berichte und Daten aus glaubwürdigen, öffentlich zugänglichen Quellen. Unser Ziel ist es, ein grundlegendes Verständnis des Marktes zu etablieren, Schlüsseltrends zu identifizieren, anfängliche Hypothesen zu validieren und die Branchenleistung zu benchmarken. Um Objektivität und proprietäre Einblicke zu wahren, vermeiden wir sorgfältig Daten von anderen Marktforschungsunternehmen.

Zu den wichtigsten genutzten Quellen gehören:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und strategische Entwicklungen.

Regierungsveröffentlichungen: Offizielle Statistiken, regulatorische Rahmenbedingungen und Wirtschaftsdaten von relevanten Regierungsstellen (z. B. Federal Communications Commission (FCC.gov), Europäische Kommission, nationale Statistikämter).

Branchen- & Fachverbände: Berichte, Whitepapers und Konferenzbeiträge anerkannter Branchenorganisationen, die branchenspezifische Einblicke und Standards liefern. Beispiele hierfür sind:

3GPP (3gpp.org) für 5G-Standardisierungsbemühungen.

GSMA (gsma.com) für Trends in der Mobilfunkbranche und Perspektiven von Netzbetreibern.

CTIA (ctia.org) für die Interessenvertretung und Daten der US-amerikanischen Mobilfunkindustrie.

Unternehmensberichte: Jahresberichte, Investorenpräsentationen und Finanzoffenlegungen börsennotierter Unternehmen.

Wissenschaftliche Zeitschriften & Whitepapers: Peer-Review-Studien und Expertenanalysen, die ein tiefes technologisches Verständnis vermitteln.

Nachfragemodellierung & Marktschätzung

Unsere Marktdimensionierung und -prognose basiert auf einer robusten Kombination aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Datentriangulation ergänzt wird. Dies gewährleistet eine umfassende und genaue Schätzung der aktuellen Marktgröße und zukünftigen Entwicklung.

Top-Down-Ansatz: Diese Methode beginnt mit Makromarktdaten (z. B. globale 5G-Geräteauslieferungen, Gesamtausgaben für Telekommunikationsinfrastruktur) und zerlegt diese, um die Marktgröße für 5G-Antennen-Schaltmodule basierend auf Durchdringungsraten, Durchschnittspreisen und anwendungsspezifischer Akzeptanz abzuschätzen.

Bottom-Up-Ansatz: Dieser Ansatz beinhaltet die Aggregation granularer Marktdaten zur Ermittlung der Gesamtmarktgröße. Für den Markt für 5G-Antennen-Schaltmodule umfassen die verwendeten spezifischen Kennzahlen und Variablen:

Durchschnittlicher Verkaufspreis (ASP) pro 5G-Antennen-Schaltmodul nach Typ (z. B. SPST, SPDT) und Technologie (z. B. SOI, GaN).

Jährliche Auslieferungsvolumen von 5G-fähigen Endverbrauchergeräten (Smartphones, Tablets, IoT, Fahrzeuge) und die durchschnittliche Anzahl von Antennen-Schaltmodulen pro Gerät.

Prognosen für den Einsatz von 5G-Basisstationen (Makro-, Small Cells) und die Anzahl der pro Basisstation benötigten Antennen-Schaltmodule.

Penetrationsraten von fortschrittlichen Schaltmodultechnologien (z. B. DP4T, GaN-basiert) in neuen Generationen von 5G-Infrastruktur und Geräten.

Datentriangulation: Alle aus der Primär- und Sekundärforschung gesammelten Datenpunkte werden rigoros abgeglichen und über mehrere Quellen und Methoden validiert. Dieser iterative Prozess hilft bei der Abstimmung von Diskrepanzen, der Minimierung von Verzerrungen und der Verbesserung der Zuverlässigkeit unserer Marktdaten.

Unsere Berichte werden kontinuierlich aktualisiert und spiegeln die neuesten Marktentwicklungen und Datenpunkte bis zum Kaufdatum wider, um sicherzustellen, dass unsere Kunden die aktuellste und relevanteste Marktintelligenz erhalten.

Datenintegrität & Qualitätsprüfung

Wir halten uns während des gesamten Forschungsprozesses an strenge Qualitätskontrollmaßnahmen, um ein Höchstmaß an Datenintegrität und Genauigkeit zu gewährleisten. Unsere Methodik garantiert eine geschätzte Datenintegritätsstufe von 85-90 %. Dies wird erreicht durch:

Expertenvalidierung: Marktzahlen, Prognosen und qualitative Erkenntnisse werden gründlich von einem Gremium aus Branchenexperten und leitenden Analysten mit umfassender Erfahrung in den Sektoren Telekommunikation und Halbleiter überprüft und validiert.

Kreuzvalidierung: Quantitative Daten aus unseren Bottom-Up- und Top-Down-Modellen werden untereinander kreuzvalidiert und mit qualitativen Erkenntnissen aus Primärinterviews abgeglichen.

Proprietäre Modellierung: Wir nutzen hochentwickelte proprietäre statistische Modelle und Prognosetechniken, um Markttrends und zukünftiges Wachstum zu projizieren und dabei verschiedene makro- und mikroökonomische Faktoren zu berücksichtigen.

Kontinuierliche Überwachung: Der Markt wird kontinuierlich auf signifikante Entwicklungen, technologische Fortschritte und Veränderungen in der Wettbewerbsdynamik überwacht, wobei notwendige Anpassungen an unseren Prognosen vorgenommen werden, um Relevanz und Genauigkeit zu erhalten.

Häufig gestellte Fragen

1. Wie hat sich der Markt für 5G-Antennenschaltermodule nach der Pandemie erholt?

Der Markt für 5G-Antennenschaltermodule erlebte nach der Pandemie ein beschleunigtes Wachstum, angekurbelt durch den globalen Ausbau der 5G-Infrastruktur und die zunehmende Verbreitung von 5G-fähigen Geräten. Diese robuste Erholung unterstützt eine prognostizierte jährliche Wachstumsrate von 25 % bis 2033.

2. Was sind die wichtigsten Rohstoff- und Lieferkettenaspekte für 5G-Antennenschaltermodule?

Die Herstellung von 5G-Antennenschaltermodulen basiert auf Halbleitermaterialien wie Silizium (für SOI), Galliumarsenid (für pHEMT) und Galliumnitrid (GaN). Die Widerstandsfähigkeit der Lieferkette ist entscheidend, da Störungen bei der Waferherstellung oder der Montage von Komponenten die Lieferzeiten für wichtige Akteure wie Murata Manufacturing und Qorvo, Inc. beeinträchtigen können.

3. Welche jüngsten Entwicklungen sind auf dem Markt für 5G-Antennenschaltermodule bemerkenswert?

Die wichtigsten Entwicklungen konzentrieren sich auf die Integration von mehr Funktionalität und die Verkleinerung von Formfaktoren, insbesondere für Unterhaltungselektronik wie Smartphones. Unternehmen wie Skyworks Solutions und Qualcomm Technologies investieren in fortschrittliche Moduldesigns zur effizienten Unterstützung von mmWave- und Sub-6-GHz-Spektren.

4. Was sind die Haupteintrittsbarrieren und Wettbewerbsvorteile auf dem Markt für 5G-Antennenschaltermodule?

Erhebliche Hürden sind hohe F&E-Kosten, strenge Leistungsanforderungen und die Notwendigkeit fortschrittlicher Halbleiterfertigungskapazitäten. Etablierte Akteure wie Broadcom Inc. und pSemi Corporation nutzen umfangreiche Patentportfolios und tiefe Integrationen mit Geräteherstellern, was starke Wettbewerbsvorteile schafft.

5. Wie entwickeln sich die Preistrends und Kostenstrukturen für 5G-Antennenschaltermodule?

Die Preise für 5G-Antennenschaltermodule werden von der Komplexität der Komponenten, der Technologie (z. B. GaN im Vergleich zu SOI) und den Produktionsvolumina beeinflusst. Während Skaleneffekte die Kosten für Standardmodule senken, erzielen Hochleistungs- oder Spezialmodule, die fortschrittliche 5G-Funktionen unterstützen, oft Premiumpreise.

6. Warum verzeichnet der Markt für 5G-Antennenschaltermodule ein signifikantes Wachstum?

Hauptwachstumstreiber sind der beschleunigte globale Ausbau von 5G-Netzen und die steigende Nachfrage nach 5G-fähiger Unterhaltungselektronik. Dieser Markt wird voraussichtlich von 3,6 Milliarden US-Dollar im Jahr 2025 auf rund 21,5 Milliarden US-Dollar bis 2033 wachsen, angetrieben durch Telekommunikations- und Automobilanwendungen.