Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

4-Zoll SiC-Epitaxie-Wafer by Typ (N-Typ, P-Typ), by Spannung (Unter 650 V, 650-1200 V, 1200-3300 V, Über 3300 V), by Produktionstechnologie (Chemical Vapor Deposition (CVD) Epitaxie, Hot-Wall CVD Epitaxie, Chlorchemie-Epitaxie, Andere), by Endverbraucherindustrie (Automobil & Transport, Energie & Stromversorgung, Telekommunikation & RF-Infrastruktur, Luft- und Raumfahrt, Verteidigung & Weltraum, Rechenzentren & Informationstechnologie, Unterhaltungselektronik, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 101

Schlüsseleinblicke für den 4-Zoll-SiC-Epitaxialwafer-Markt

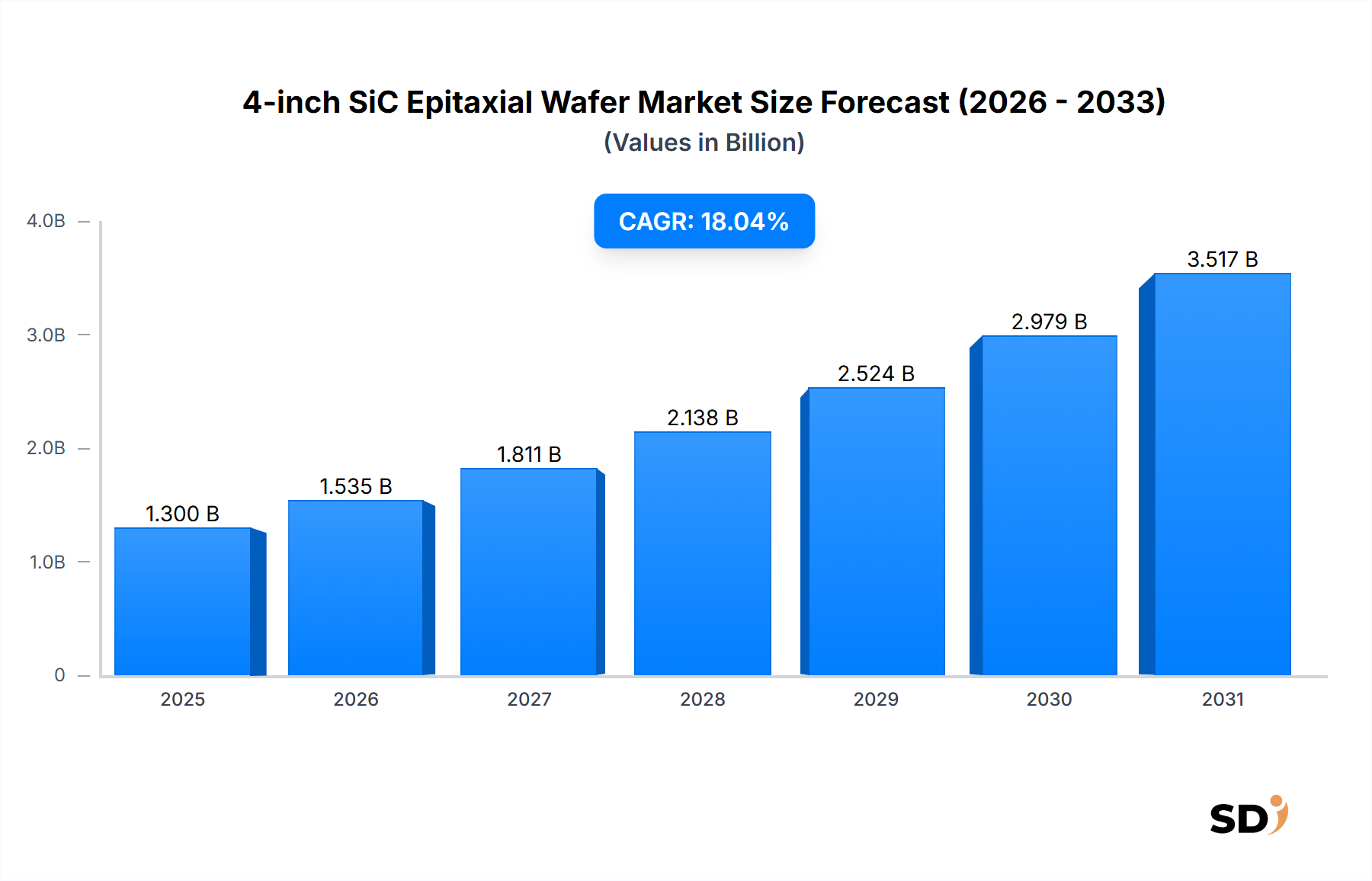

Der globale Markt für 4-Zoll-SiC-Epitaxialwafer steht vor einer robusten Expansion, angetrieben durch eine beschleunigte Nachfrage nach Hochleistungs-Leistungselektronik in kritischen Industrien. Mit einem geschätzten Wert von 1,3 Milliarden US-Dollar (ca. 1,2 Milliarden €) im Jahr 2024 wird erwartet, dass der Markt im Prognosezeitraum mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,04 % wachsen wird. Dieser signifikante Wachstumspfad wird durch die intrinsischen Vorteile von Siliziumkarbid (SiC) gegenüber herkömmlichem Silizium untermauert, insbesondere in Anwendungen, die höhere Effizienz, erhöhte Leistungsdichte und überlegenes Wärmemanagement erfordern. Der Übergang zur Elektrifizierung im Sektor Automobil & Transport ist ein primärer Nachfragekatalysator, da SiC-Epitaxialwafer grundlegende Komponenten für Wechselrichter, On-Board-Ladegeräte und DC-DC-Wandler in Elektrofahrzeugen (EVs) und Hybrid-Elektrofahrzeugen (HEVs) sind. Diese Wafer ermöglichen kompakte, leichtere und effizientere Leistungsmodule, die direkt zu einer längeren Batteriereichweite und schnelleren Ladefähigkeiten beitragen.

4-Zoll SiC-Epitaxie-Wafer Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

1.300 B

2025

1.535 B

2026

1.811 B

2027

2.138 B

2028

2.524 B

2029

2.979 B

2030

3.517 B

2031

Über den Automobilbereich hinaus ist die Verbreitung erneuerbarer Energieinfrastrukturen ein wesentlicher makroökonomischer Rückenwind für den Markt für 4-Zoll-SiC-Epitaxialwafer. SiC-Leistungsbauelemente sind integraler Bestandteil von Solarwechselrichtern, Windturbinenkonvertern und Energiespeichersystemen, wo ihre hohe Durchbruchspannung und geringen Schaltverluste die Energieumwandlung optimieren und die Gesamtsystemkosten senken. Darüber hinaus schaffen die schnelle Einführung von 5G-Telekommunikationsnetzen und die Expansion von Rechenzentren zusätzliche Nachfrage nach SiC-basierten HF- und Leistungsmanagementlösungen. Diese Anwendungen profitieren von der Fähigkeit von SiC, bei höheren Frequenzen und Temperaturen zu arbeiten, und gewährleisten eine zuverlässige Leistung in anspruchsvollen Umgebungen. Die kontinuierlichen Fortschritte bei den Technologien für die chemische Gasphasenabscheidung (CVD)-Epitaxie sind entscheidend für die Herstellung hochwertiger 4-Zoll-SiC-Epitaxierschichten mit reduzierten Defektdichten und verbesserter Gleichmäßigkeit, die für die Erhöhung der Geräteausbeute und Zuverlässigkeit unerlässlich sind. Mit der Weiterentwicklung der technologischen Landschaft wird erwartet, dass der SiC-Leistungsbauelemente-Markt von diesen Fortschritten profitieren wird, was die Position von 4-Zoll-SiC-Epitaxialwafern als Eckpfeiler der Leistungselektronik der nächsten Generation weiter festigen wird.

Das Segment Automobil & Transport dominiert den Markt für 4-Zoll-SiC-Epitaxialwafer

Der Sektor Automobil & Transport ist das unbestreitbar dominante Endverbraucherindustriesegment im Markt für 4-Zoll-SiC-Epitaxialwafer und beansprucht den größten Umsatzanteil. Diese Vormachtstellung ist eine direkte Folge der aggressiven Umstellung der globalen Automobilindustrie auf die Elektrifizierung. SiC-Leistungsbauelemente, die auf diesen fortschrittlichen Epitaxialwafern gefertigt werden, sind unverzichtbar für die Hochspannungs- und Hochstromanwendungen, die moderne Elektrofahrzeuge kennzeichnen. Insbesondere sind sie kritische Komponenten in Traktionswechselrichtern, die die Gleichstrombatterieleistung in Wechselstrom für Elektromotoren umwandeln; On-Board-Ladegeräten, die die Leistung von externen Ladestationen verwalten; und DC-DC-Wandlern, die die Spannungspegel für verschiedene Fahrzeugsysteme regeln. Die überlegenen Leistungseigenschaften von SiC, einschließlich seiner höheren Elektronenmobilität, des größeren Bandabstands und der ausgezeichneten Wärmeleitfähigkeit, ermöglichen es Leistungsmodulen, mit höheren Schaltfrequenzen und Temperaturen bei deutlich geringeren Leistungsverlusten im Vergleich zu herkömmlichen siliziumbasierten Bauelementen zu arbeiten. Dies übersetzt sich direkt in kompaktere und leichtere Designs, die für die Optimierung der Fahrzeugleistung, die Verbesserung der Kraftstoffeffizienz (oder der Batteriereichweite für EVs) und die Reduzierung des Gesamtgewichtes des Systems unerlässlich sind.

Innerhalb dieses dominanten Segments haben sich wichtige Akteure auf dem Markt für 4-Zoll-SiC-Epitaxialwafer, wie Wolfspeed, Inc. und Resonac Corporation, starke Partnerschaften und Liefervereinbarungen mit führenden Automobil-OEMs und Erstausrüstern gesichert. Diese Kooperationen sind entscheidend für die gemeinsame Entwicklung anwendungsspezifischer SiC-Lösungen, die die strengen Zuverlässigkeits- und Leistungsanforderungen der Automobilindustrie erfüllen. Der Anteil dieses Segments ist nicht nur dominant, sondern erlebt auch ein beschleunigtes Wachstum, das durch mehrere Faktoren angetrieben wird. Staatliche Vorgaben und Anreize zur Förderung der EV-Adoption, eine steigende Verbrauchernachfrage nach umweltfreundlicherer Mobilität und kontinuierliche technologische Fortschritte in der Batterietechnologie tragen alle zu dieser Expansion bei. Die inhärenten Effizienzgewinne von SiC-Komponenten ermöglichen schnellere Ladezeiten für EVs und größere Reichweiten, was wichtige Verbraucherbedenken adressiert und die Massenadoption von Elektrofahrzeugen beschleunigt. Da sich der globale Automobil-Elektronik-Markt weiterhin tiefgreifend wandelt, wird erwartet, dass die Nachfrage nach hochwertigen 4-Zoll-SiC-Epitaxialwafern ihren Aufwärtstrend fortsetzen wird, wodurch die führende Position des Segments Automobil & Transport im breiteren SiC-Ökosystem weiter gefestigt wird. Dieser Trend unterstreicht eine strategische Verlagerung, bei der Hersteller zunehmend in spezielle SiC-Fertigungsanlagen investieren, um den steigenden Anforderungen des Automobilsektors gerecht zu werden und sowohl die Robustheit der Lieferkette als auch die technologische Überlegenheit zu gewährleisten.

Wichtige Markttreiber & Einschränkungen für den Markt für 4-Zoll-SiC-Epitaxialwafer

Die Wachstumskurve des Marktes für 4-Zoll-SiC-Epitaxialwafer wird grundlegend durch ein Zusammentreffen von starken Markttreibern und inhärenten strukturellen Einschränkungen geprägt. Ein Haupttreiber ist der allgegenwärtige Trend der Fahrzeugelektrifizierung, wobei der globale Markt für Elektrofahrzeuge über die nächsten zehn Jahre ein substanzielles jährliches Wachstum von über 20 % aufweist. Dies erfordert fortschrittliche Leistungselektronik für eine effiziente Energieumwandlung, ein Bereich, in dem SiC-basierte Bauelemente glänzen. Beispielsweise können SiC-Leistungsmodule in EV-Wechselrichtern die Leistungsverluste im Vergleich zu siliziumbasierten IGBTs um bis zu 50 % reduzieren, was direkt die Batteriereichweite und Ladegeschwindigkeit verbessert. Dieser Wandel stärkt direkt die Nachfrage nach 4-Zoll-SiC-Epitaxialwafern als Basismaterial.

Ein weiterer bedeutender Treiber ist die zunehmende globale Investition in erneuerbare Energieinfrastrukturen. Der Energiemarkt & Leistungselektronik, insbesondere für Solarwechselrichter und Windkraftkonverter, integriert rapide SiC-Technologie, um die Effizienz der Energieernte zu maximieren. Beispielsweise können SiC-Wechselrichter für Solar-PV-Systeme Wirkungsgrade von über 99 % erzielen, deutlich höher als bei Siliziumalternativen, was zu einer größeren Leistungsausbeute aus demselben Solarfeld führt. Der expandierende Markt für Telekommunikationsausrüstung und das Wachstum von Rechenzentren stellen ebenfalls starke Treiber dar. SiC-Bauelemente bieten überlegene Leistung in Hochfrequenz-HF-Anwendungen und Stromversorgungen, die den eskalierenden Stromverbrauch und die Herausforderungen des Wärmemanagements in diesen Sektoren bewältigen. Schließlich machen die inhärenten Materialeigenschaften von SiC, wie seine höhere Durchbruchspannung (bis zu 10x die von Si), seine überlegene Wärmeleitfähigkeit (bis zu 3x) und seine geringeren Schaltverluste, es zur bevorzugten Wahl für anspruchsvolle Leistungsanwendungen über 650 V.

Das Marktwachstum für 4-Zoll-SiC-Epitaxialwafer wird jedoch auch durch bemerkenswerte Einschränkungen gebremst. Die hohen Herstellungskosten von SiC-Epitaxialwafern bleiben eine erhebliche Hürde im Vergleich zur etablierten Siliziumwafer-Technologie. Die Aufbereitung der Rohmaterialien und die Epitaxieschritte sind komplex und energieintensiv, was direkt zu höheren Kosten pro Wafer beiträgt. Darüber hinaus stellen die Skalierbarkeit der SiC-Produktion, insbesondere der Übergang von 4-Zoll- zu 6-Zoll- und 8-Zoll-Wafern, technische Herausforderungen im Zusammenhang mit Kristallwachstumsfehlern und dem Ertragsmanagement dar. Die Branche ist durch eine konzentrierte Lieferkette mit einer begrenzten Anzahl von Hauptakteuren gekennzeichnet, was zu potenziellen Engpässen und Bedenken hinsichtlich der Lieferstabilität führen kann, insbesondere in Zeiten starker Nachfrage. Obwohl Anstrengungen unternommen werden, diese Einschränkungen durch Forschung und Entwicklung sowie Kapitalinvestitionen zu überwinden, beeinflussen sie weiterhin die Marktdynamik und die Adoptionsraten.

Wettbewerbslandschaft des Marktes für 4-Zoll-SiC-Epitaxialwafer

Der Markt für 4-Zoll-SiC-Epitaxialwafer ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, in der führende Materialwissenschafts- und Halbleiterunternehmen erhebliche Investitionen tätigen, um von der steigenden Nachfrage aus Leistungselektronikanwendungen zu profitieren.

Wolfspeed, Inc.: Ein weltweit führendes Unternehmen im Bereich Siliziumkarbid-Technologie, das sich auf die Bereitstellung umfassender SiC-Lösungen konzentriert, von Substraten und Epitaxialwafern bis hin zu diskreten Bauelementen und Leistungsmodulen. Wolfspeed behauptet seine starke Position durch kontinuierliche F&E und strategische Kapazitätserweiterungen.

SK Siltron Co., Ltd.: Ein wichtiger Akteur, der seine Präsenz im SiC-Wafer-Segment aggressiv ausbaut. SK Siltron investiert stark in Fertigungsanlagen und F&E, um seine Epitaxiekapazitäten zu verbessern und die wachsende globale Nachfrage nach fortschrittlichen Halbleitermaterialien zu decken.

EpiWorld International Co., Ltd.: Mit Sitz in China, spezialisiert sich EpiWorld International auf SiC-Epitaxialmaterialien und konzentriert sich auf Produktinnovation und Qualität, um die schnell wachsenden heimischen und internationalen Märkte für Leistungselektronik und HF-Bauelemente zu bedienen.

TYSiC Co., Ltd.: TYSiC ist ein dedizierter Anbieter von SiC-Materialien, einschließlich Substraten und Epitaxialwafern. Das Unternehmen konzentriert sich auf fortschrittliche Materialwissenschaften zur Verbesserung von Kristallwachstumstechniken und zur Reduzierung von Defekten für Hochleistungsanwendungen.

Homray Material Technology Co., Ltd.: Dieses Unternehmen konzentriert sich auf fortschrittliche Materiallösungen für die Halbleiterindustrie und nutzt seine Expertise in der Materialysynthese und -verarbeitung zur Herstellung hochwertiger SiC-Epitaxialwafer für anspruchsvolle Anwendungen.

JXT Technology Co., Ltd.: JXT Technology ist ein aufstrebender Innovator im Bereich Halbleitermaterialien und trägt zur Entwicklung und Lieferung kritischer Komponenten wie SiC-Epitaxialwafer bei, wobei der Schwerpunkt auf Leistung und Zuverlässigkeit liegt.

Resonac Corporation: Als diversifiziertes Chemieunternehmen nimmt Resonac (ehemals Showa Denko) eine bedeutende Position auf dem SiC-Materialienmarkt ein, bietet hochwertige SiC-Epitaxialwafer an und trägt zur Weiterentwicklung von Wide-Bandgap-Halbleitern bei.

Coherent Corp.: Als weltweit führendes Unternehmen in den Bereichen Materialien, Netzwerke und Laser ist Coherent Corp. (ehemals II-VI Incorporated) ein wichtiger Lieferant von SiC-Substraten und Epitaxialwafern und profitiert von seiner tiefen Expertise im Kristallwachstum und der Präzisionsmaterialtechnik.

Aktuelle Entwicklungen & Meilensteine im Markt für 4-Zoll-SiC-Epitaxialwafer

Der Markt für 4-Zoll-SiC-Epitaxialwafer war von mehreren strategischen Fortschritten und Investitionen geprägt, die die Reaktion der Branche auf die eskalierende Nachfrage und die technologische Entwicklung widerspiegeln.

Q4 2023: Mehrere führende Hersteller kündigten signifikante Investitionsexpansionen für SiC-Wafer- und Epitaxie-Produktionsanlagen an, mit dem Ziel, die Produktion drastisch zu steigern, um die steigende Nachfrage aus dem Automobil-Elektronik-Markt und anderen wachstumsstarken Sektoren zu bedienen. Diese Investitionen sind entscheidend für die Sicherung langfristiger Lieferfähigkeiten.

Q2 2024: Die kooperativen F&E-Initiativen zwischen Epi-Wafer-Lieferanten und Leistungsmodulherstellern intensivierten sich und konzentrierten sich auf die Optimierung der SiC-Bauelementleistung, insbesondere für Anwendungen im Bereich von 650-1200 V. Diese Partnerschaften sind entscheidend für die Integration fortschrittlicher Materialien in Geräteentwürfe, was zu robusteren und effizienteren Leistungslösungen führt.

Q1 2024: Durchbrüche bei den Technologien des Marktes für chemische Gasphasenabscheidung wurden gemeldet, was zu reduzierten Defektdichten und verbesserten Ausbeuteraten für 4-Zoll-SiC-Epitaxialwafer führte. Diese Prozessverbesserungen sind unerlässlich, um die Herstellungskosten zu senken und die Gesamtqualität und Zuverlässigkeit der Wafer zu erhöhen.

Q3 2023: Strategische langfristige Liefervereinbarungen wurden zwischen wichtigen Automobil-Erstausrüstern und wichtigen Herstellern von 4-Zoll-SiC-Epitaxialwafern formalisiert. Diese Vereinbarungen zielen darauf ab, eine stabile und vorhersehbare Versorgung mit SiC-Materialien für kommende Elektrofahrzeugprogramme zu sichern und potenzielle Risiken in der Lieferkette zu mindern.

Q1 2023: Neue Materialcharakterisierungstechniken und In-line-Metrologielösungen wurden eingeführt, die eine schnelle und präzise Fehlererkennung während des Epitaxieprozesses ermöglichen. Dies verbessert die Qualitätskontrolle und beschleunigt die Rückkopplungsschleife für die Prozessoptimierung, was dem gesamten Segment des N-Typ SiC-Wafer-Marktes zugutekommt.

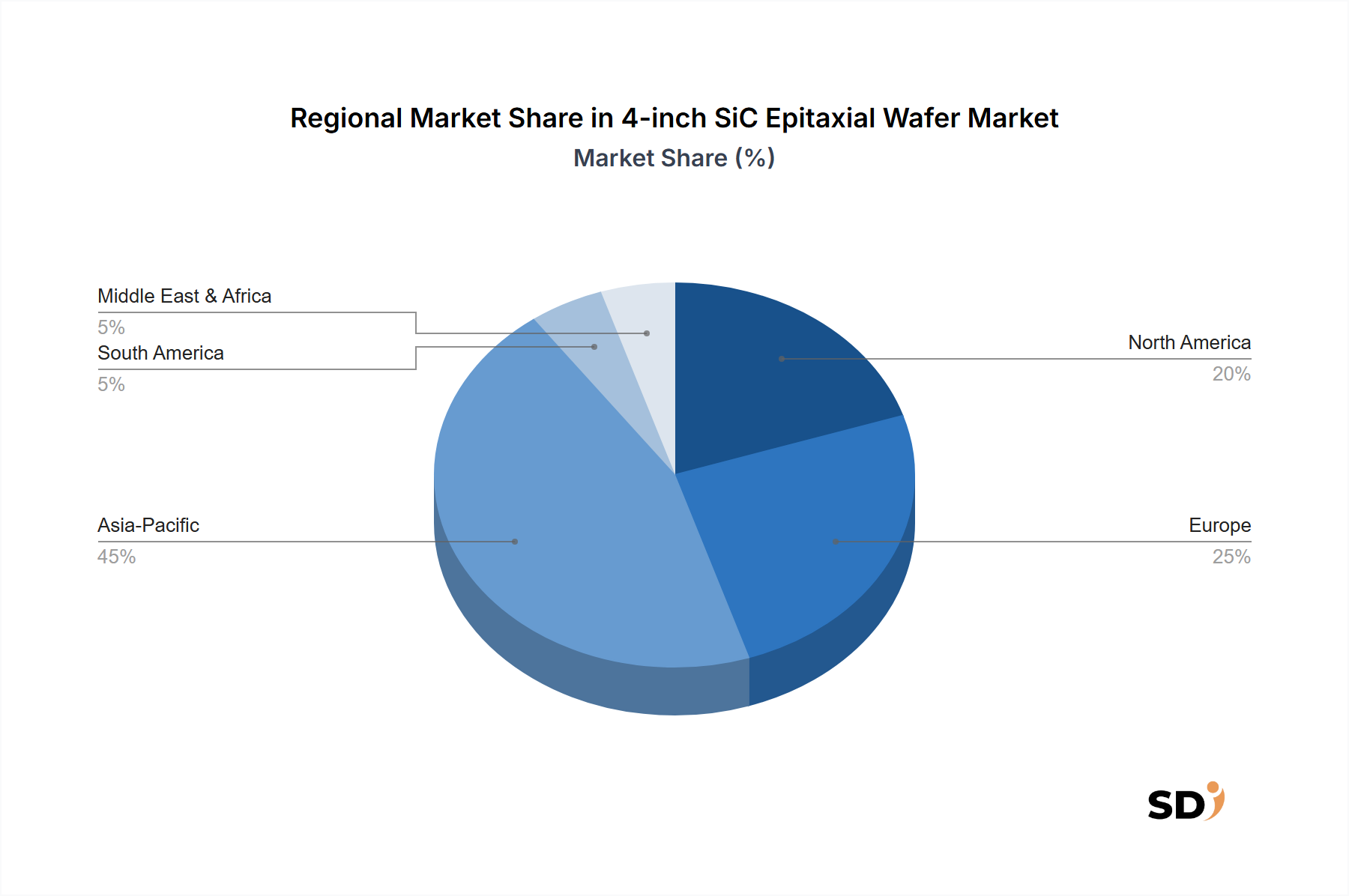

Regionale Marktaufschlüsselung für den Markt für 4-Zoll-SiC-Epitaxialwafer

Der globale Markt für 4-Zoll-SiC-Epitaxialwafer weist deutliche regionale Dynamiken auf, die durch unterschiedliche industrielle Infrastrukturen, staatliche Politiken und technologische Adoptionsraten beeinflusst werden. Der asiatisch-pazifische Raum wird voraussichtlich die größte und am schnellsten wachsende Region sein, hauptsächlich angetrieben durch seine robuste Automobilfertigungsbasis, insbesondere in China, Japan und Südkorea, die an der Spitze der Elektrofahrzeugproduktion stehen. Darüber hinaus treiben erhebliche Investitionen in erneuerbare Energieprojekte, insbesondere Solar- und Windkraft, sowie die rasche Expansion des Marktes für Telekommunikationsausrüstung die erhebliche Nachfrage nach SiC-Leistungsbauelementen in der gesamten Region an. Länder wie Indien verzeichnen ebenfalls aufstrebende Industrie- und EV-Sektoren, die weiter zum regionalen Wachstum beitragen.

Nordamerika hält einen erheblichen Marktanteil, der sich durch starke F&E-Fähigkeiten, frühe Einführung von SiC-Technologie in hochzuverlässigen Anwendungen wie Luft- und Raumfahrt und Verteidigung sowie eine bedeutende Präsenz wichtiger Marktteilnehmer wie Wolfspeed, Inc. auszeichnet. Der Vorstoß der Region in Richtung Fahrzeugelektrifizierung und Modernisierung seines Energienetzes liefert eine konstante Nachfrage nach 4-Zoll-SiC-Epitaxialwafern. Innovationen im Bereich Leistungselektronikdesign und -fertigung stammen ebenfalls stark aus dieser Region.

Europa stellt einen ausgereiften, aber schnell wachsenden Markt dar, der durch strenge Umweltvorschriften und ehrgeizige Dekarbonisierungsziele vorangetrieben wird, die die Einführung von EVs und Systemen für erneuerbare Energien beschleunigen. Länder wie Deutschland, Frankreich und Italien führen die Entwicklung fortschrittlicher SiC-basierter Energielösungen für Automobil- und industrielle Anwendungen an. Die Region profitiert von einem starken Ökosystem aus Forschungseinrichtungen und Komponentenherstellern, das kontinuierliche Innovationen in der SiC-Technologie fördert.

Schwellenregionen, darunter Naher Osten & Afrika und Südamerika, zeigen ein beginnendes, aber vielversprechendes Wachstum. Die Nachfrage in diesen Gebieten wird hauptsächlich durch wachsende industrielle Anwendungen, zunehmende Investitionen in erneuerbare Energieinfrastrukturen und die schrittweise Einführung von Elektromobilitätslösungen angetrieben. Obwohl diese Regionen derzeit einen kleineren Marktanteil haben, wird erwartet, dass sie mit der Entwicklung ihrer Volkswirtschaften und der Beschleunigung der technologischen Akzeptanz zunehmend zum globalen Markt für 4-Zoll-SiC-Epitaxialwafer beitragen werden.

Nachhaltigkeits- & ESG-Druck auf den Markt für 4-Zoll-SiC-Epitaxialwafer

Der Markt für 4-Zoll-SiC-Epitaxialwafer unterliegt zunehmend strengen Nachhaltigkeits- und ESG-Druck (Umwelt, Soziales und Unternehmensführung), der Produktentwicklungs- und Beschaffungsstrategien grundlegend verändert. Die inhärente Energieeffizienz von SiC-Bauelementen ist ein großer Vorteil, da sie erhebliche Reduzierungen des Energieverbrauchs und der Treibhausgasemissionen in Endverbraucheranwendungen wie Elektrofahrzeugen und Systemen für erneuerbare Energien ermöglichen. Dieser inhärente Vorteil passt perfekt zu globalen Zielen zur CO2-Neutralität und dem Streben nach einer grüneren Wirtschaft und positioniert SiC als kritischen Wegbereiter für nachhaltige Technologien. Folglich stehen Hersteller von 4-Zoll-SiC-Epitaxialwafern unter Druck, die Umweltvorteile ihrer Produkte über den gesamten Lebenszyklus hinweg nachzuweisen.

Der Herstellungsprozess selbst, insbesondere Kristallwachstum und Epitaxie, ist jedoch energieintensiv. Dies hat zu einer verstärkten Prüfung des CO2-Fußabdrucks von Produktionsanlagen geführt. Unternehmen reagieren, indem sie in erneuerbare Energiequellen für ihre Fertigungsanlagen investieren, Prozessparameter optimieren, um den Energieverbrauch zu senken, und umweltfreundlichere Ätz- und Reinigungschemien erforschen. Beispielsweise priorisieren der Automobil-Elektronik-Markt und der Energiemarkt & Leistungselektronik, große Verbraucher von SiC-Wafern, zunehmend Lieferanten, die robuste ESG-Ratings nachweisen können, einschließlich transparenter Lieferketten, reduzierter Abfallerzeugung und verantwortungsvollem Wassermanagement. Darüber hinaus berücksichtigen Investoren zunehmend die ESG-Leistung bei ihren Entscheidungen, was die Kapitalallokation und die strategische Ausrichtung innerhalb des Marktes für Wide-Bandgap-Halbleiter beeinflusst. Kreislaufwirtschaftsprinzipien gewinnen ebenfalls an Bedeutung, mit Forschung zu Recyclingwegen für SiC-Materialien und der Prüfung von Optionen zur Reduzierung von Materialabfall während der Waferverarbeitung. Die Einhaltung internationaler Umweltvorschriften wie RoHS und REACH ist eine Grundvoraussetzung, aber der Markt bewegt sich hin zu proaktiveren Nachhaltigkeitsmaßnahmen, die auf eine positive Netto-Umweltbilanz abzielen.

Lieferketten- & Rohmaterialdynamik für den Markt für 4-Zoll-SiC-Epitaxialwafer

Die Lieferkette für den Markt für 4-Zoll-SiC-Epitaxialwafer ist durch signifikante vorgelagerte Abhängigkeiten und inhärente Beschaffungsrisiken gekennzeichnet, die die Marktstabilität und Preisgestaltung tiefgreifend beeinflussen. Das primäre Rohmaterial ist Siliziumkarbidpulver, das zu SiC-Ingots synthetisiert, dann in Substratmarkt-Wafer aus Siliziumkarbid geschnitten und schließlich mit einer Epitaxieschicht überzogen wird. Die Herstellung von hochreinen SiC-Substraten ist ein hochspezialisierter Prozess, der extreme Temperaturen und Drücke erfordert, was zu einer konzentrierten Lieferbasis führt, die von wenigen Schlüsselakteuren dominiert wird. Diese Konzentration birgt inhärente Beschaffungsrisiken, da geopolitische Ereignisse, Handelspolitiken oder Naturkatastrophen, die diese Kernlieferanten betreffen, zu erheblichen Lieferunterbrechungen und Preisschwankungen führen können.

Zu den wichtigsten Inputs für den Epitaxiewachstumsprozess, hauptsächlich die chemische Gasphasenabscheidung (CVD)-Epitaxie, gehören hochreine Gase wie Silan (SiH4) oder Chlorsilane (z. B. Methyltrichlorsilan – MTS) als Siliziumvorläufer und kohlenstoffhaltige Gase (z. B. Propan) als Kohlenstoffvorläufer, zusammen mit Dotiergasen. Die Verfügbarkeit und stabilen Preise dieser Spezialgase sind entscheidend. In der Vergangenheit haben Störungen wie die COVID-19-Pandemie die Anfälligkeit globaler Lieferketten verdeutlicht, was zu verlängerten Lieferzeiten und schwankenden Rohstoffkosten führte, die den Endpreis von SiC-Epitaxialwafern beeinflussen. Dies hat zu Bemühungen um Regionalisierung und Diversifizierung von Lieferketten geführt, wobei Unternehmen in lokale Substratfertigungskapazitäten investieren und redundante Beschaffungsstrategien einführen. Der gesamte Markt für Verbindungshalbleiter hat ähnliche Belastungen erfahren. Die Preistrends für SiC-Substrate sind aufgrund der steigenden Nachfrage, insbesondere aus dem Automobilsektor, tendenziell gestiegen, während Innovationen in der Epitaxie darauf abzielen, Materialabfall zu reduzieren und die Ausbeute zu verbessern, was diese Kostenbelastungen teilweise ausgleicht. Ein effektives Lieferkettenmanagement, einschließlich langfristiger Vereinbarungen mit Materiallieferanten und strategischem Lagerbestandsmanagement, ist entscheidend, um Risiken zu mindern und die konsistente Verfügbarkeit von 4-Zoll-SiC-Epitaxialwafern zur Deckung der steigenden Industrienachfrage sicherzustellen.

4-Zoll-SiC-Epitaxialwafer-Segmentierung

1. Typ

1.1. N-Typ

1.2. P-Typ

2. Spannung

2.1. Unter 650 V

2.2. 650-1200 V

2.3. 1200-3300 V

2.4. Über 3300 V

3. Produktionstechnologie

3.1. Chemical Vapor Deposition (CVD) Epitaxie

3.2. Hot-Wall CVD Epitaxie

3.3. Chlorierte Chemie Epitaxie

3.4. Andere

4. Endverbraucherindustrie

4.1. Automobil & Transport

4.2. Energie & Strom

4.3. Telekommunikation & HF-Infrastruktur

4.4. Luft- und Raumfahrt, Verteidigung & Weltraum

4.5. Rechenzentren & Informationstechnologie

4.6. Unterhaltungselektronik

4.7. Andere

4-Zoll-SiC-Epitaxialwafer-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 4-Zoll-SiC-Epitaxialwafer ist ein integraler Bestandteil der globalen Siliziumkarbid-Industrie und zeichnet sich durch eine starke Fokussierung auf die Automobilindustrie und die wachsende Bedeutung erneuerbarer Energien aus. Deutschland ist die größte Volkswirtschaft Europas und bekannt für seine starke industrielle Basis und seine führende Rolle in der Automobilproduktion. Diese Faktoren treiben maßgeblich die Nachfrage nach SiC-basierten Leistungskomponenten. Der Markt für 4-Zoll-SiC-Epitaxialwafer in Deutschland wird voraussichtlich mit der globalen CAGR von rund 18 % wachsen, wobei der Wert des Marktes im Jahr 2024 auf geschätzte 1,2 Milliarden € geschätzt wird. Dieser Sektor profitiert von Deutschlands Engagement für die Elektrifizierung des Verkehrs und die Energiewende. Lokale Unternehmen wie Infineon Technologies, die in Deutschland ansässig sind und eine bedeutende Präsenz haben, sind wichtige Akteure auf dem globalen SiC-Markt. Ihre Investitionen in die SiC-Technologieentwicklung und -produktion sind entscheidend für die Versorgung des heimischen und internationalen Marktes mit hochwertigen Epitaxialwafern. Die deutsche Automobilindustrie, ein Vorreiter bei der Einführung von Elektrofahrzeugen, benötigt eine zuverlässige Versorgung mit SiC-Wafern für Wechselrichter, Bordladegeräte und andere Leistungselektronik, um die Effizienz und Reichweite von EVs zu verbessern.

Der regulatorische Rahmen in Deutschland und der EU spielt eine wichtige Rolle. REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die neue Product Safety Regulation (GPSR) sind von zentraler Bedeutung für die chemische Sicherheit und Produktkonformität. Speziell für Halbleiter sind Standards, die von Organisationen wie dem TÜV Rheinland entwickelt oder zertifiziert werden, wichtig, um die Zuverlässigkeit und Sicherheit von Leistungselektronik zu gewährleisten. Die deutsche Verbraucherlandschaft bevorzugt Produkte mit hoher Qualität, Langlebigkeit und Effizienz. Dies spiegelt sich in der Akzeptanz von SiC-Technologie wider, die zu langlebigeren und energieeffizienteren Endprodukten führt. Der Vertrieb erfolgt hauptsächlich über direkte Lieferantenbeziehungen zwischen Waferherstellern und den integrierten Chipherstellern (IDMs) oder Foundries, die dann die Komponenten an Automobilzulieferer und andere industrielle Kunden liefern. Die Forschung und Entwicklung konzentriert sich auf die Verbesserung der Kristallqualität, die Reduzierung von Defekten und die Erhöhung der Ausbeute, um die Kosten zu senken und die Leistung weiter zu steigern. Die deutschen Forschungsinstitute und Universitäten, wie das Fraunhofer-Institut, sind ebenfalls wichtige Partner in diesem Innovationsökosystem und arbeiten eng mit der Industrie zusammen, um zukünftige Technologien voranzutreiben.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typ

5.1.1. N-Typ

5.1.2. P-Typ

5.2. Marktanalyse, Einblicke und Prognose – Nach Spannung

5.2.1. Unter 650 V

5.2.2. 650-1200 V

5.2.3. 1200-3300 V

5.2.4. Über 3300 V

5.3. Marktanalyse, Einblicke und Prognose – Nach Produktionstechnologie

5.3.1. Chemical Vapor Deposition (CVD) Epitaxie

5.3.2. Hot-Wall CVD Epitaxie

5.3.3. Chlorchemie-Epitaxie

5.3.4. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

5.4.1. Automobil & Transport

5.4.2. Energie & Stromversorgung

5.4.3. Telekommunikation & RF-Infrastruktur

5.4.4. Luft- und Raumfahrt, Verteidigung & Weltraum

5.4.5. Rechenzentren & Informationstechnologie

5.4.6. Unterhaltungselektronik

5.4.7. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typ

6.1.1. N-Typ

6.1.2. P-Typ

6.2. Marktanalyse, Einblicke und Prognose – Nach Spannung

6.2.1. Unter 650 V

6.2.2. 650-1200 V

6.2.3. 1200-3300 V

6.2.4. Über 3300 V

6.3. Marktanalyse, Einblicke und Prognose – Nach Produktionstechnologie

6.3.1. Chemical Vapor Deposition (CVD) Epitaxie

6.3.2. Hot-Wall CVD Epitaxie

6.3.3. Chlorchemie-Epitaxie

6.3.4. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

6.4.1. Automobil & Transport

6.4.2. Energie & Stromversorgung

6.4.3. Telekommunikation & RF-Infrastruktur

6.4.4. Luft- und Raumfahrt, Verteidigung & Weltraum

6.4.5. Rechenzentren & Informationstechnologie

6.4.6. Unterhaltungselektronik

6.4.7. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typ

7.1.1. N-Typ

7.1.2. P-Typ

7.2. Marktanalyse, Einblicke und Prognose – Nach Spannung

7.2.1. Unter 650 V

7.2.2. 650-1200 V

7.2.3. 1200-3300 V

7.2.4. Über 3300 V

7.3. Marktanalyse, Einblicke und Prognose – Nach Produktionstechnologie

7.3.1. Chemical Vapor Deposition (CVD) Epitaxie

7.3.2. Hot-Wall CVD Epitaxie

7.3.3. Chlorchemie-Epitaxie

7.3.4. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

7.4.1. Automobil & Transport

7.4.2. Energie & Stromversorgung

7.4.3. Telekommunikation & RF-Infrastruktur

7.4.4. Luft- und Raumfahrt, Verteidigung & Weltraum

7.4.5. Rechenzentren & Informationstechnologie

7.4.6. Unterhaltungselektronik

7.4.7. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typ

8.1.1. N-Typ

8.1.2. P-Typ

8.2. Marktanalyse, Einblicke und Prognose – Nach Spannung

8.2.1. Unter 650 V

8.2.2. 650-1200 V

8.2.3. 1200-3300 V

8.2.4. Über 3300 V

8.3. Marktanalyse, Einblicke und Prognose – Nach Produktionstechnologie

8.3.1. Chemical Vapor Deposition (CVD) Epitaxie

8.3.2. Hot-Wall CVD Epitaxie

8.3.3. Chlorchemie-Epitaxie

8.3.4. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

8.4.1. Automobil & Transport

8.4.2. Energie & Stromversorgung

8.4.3. Telekommunikation & RF-Infrastruktur

8.4.4. Luft- und Raumfahrt, Verteidigung & Weltraum

8.4.5. Rechenzentren & Informationstechnologie

8.4.6. Unterhaltungselektronik

8.4.7. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typ

9.1.1. N-Typ

9.1.2. P-Typ

9.2. Marktanalyse, Einblicke und Prognose – Nach Spannung

9.2.1. Unter 650 V

9.2.2. 650-1200 V

9.2.3. 1200-3300 V

9.2.4. Über 3300 V

9.3. Marktanalyse, Einblicke und Prognose – Nach Produktionstechnologie

9.3.1. Chemical Vapor Deposition (CVD) Epitaxie

9.3.2. Hot-Wall CVD Epitaxie

9.3.3. Chlorchemie-Epitaxie

9.3.4. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

9.4.1. Automobil & Transport

9.4.2. Energie & Stromversorgung

9.4.3. Telekommunikation & RF-Infrastruktur

9.4.4. Luft- und Raumfahrt, Verteidigung & Weltraum

9.4.5. Rechenzentren & Informationstechnologie

9.4.6. Unterhaltungselektronik

9.4.7. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typ

10.1.1. N-Typ

10.1.2. P-Typ

10.2. Marktanalyse, Einblicke und Prognose – Nach Spannung

10.2.1. Unter 650 V

10.2.2. 650-1200 V

10.2.3. 1200-3300 V

10.2.4. Über 3300 V

10.3. Marktanalyse, Einblicke und Prognose – Nach Produktionstechnologie

10.3.1. Chemical Vapor Deposition (CVD) Epitaxie

10.3.2. Hot-Wall CVD Epitaxie

10.3.3. Chlorchemie-Epitaxie

10.3.4. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucherindustrie

10.4.1. Automobil & Transport

10.4.2. Energie & Stromversorgung

10.4.3. Telekommunikation & RF-Infrastruktur

10.4.4. Luft- und Raumfahrt, Verteidigung & Weltraum

10.4.5. Rechenzentren & Informationstechnologie

10.4.6. Unterhaltungselektronik

10.4.7. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Wolfspeed Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. SK Siltron Co. Ltd.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. EpiWorld International Co. Ltd.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. TYSiC Co. Ltd.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Homray Material Technology Co. Ltd.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. JXT Technology Co. Ltd.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Resonac Corporation

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Coherent Corp.

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Andere

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 4: Umsatz (billion) nach Spannung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Spannung 2025 & 2033

Abbildung 6: Umsatz (billion) nach Produktionstechnologie 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Produktionstechnologie 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 14: Umsatz (billion) nach Spannung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Spannung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Produktionstechnologie 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Produktionstechnologie 2025 & 2033

Abbildung 18: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 24: Umsatz (billion) nach Spannung 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Spannung 2025 & 2033

Abbildung 26: Umsatz (billion) nach Produktionstechnologie 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Produktionstechnologie 2025 & 2033

Abbildung 28: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 34: Umsatz (billion) nach Spannung 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Spannung 2025 & 2033

Abbildung 36: Umsatz (billion) nach Produktionstechnologie 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Produktionstechnologie 2025 & 2033

Abbildung 38: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Typ 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Typ 2025 & 2033

Abbildung 44: Umsatz (billion) nach Spannung 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Spannung 2025 & 2033

Abbildung 46: Umsatz (billion) nach Produktionstechnologie 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Produktionstechnologie 2025 & 2033

Abbildung 48: Umsatz (billion) nach Endverbraucherindustrie 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Endverbraucherindustrie 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Spannung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Produktionstechnologie 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Spannung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Produktionstechnologie 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Spannung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Produktionstechnologie 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Spannung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Produktionstechnologie 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Spannung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Produktionstechnologie 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Typ 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Spannung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Produktionstechnologie 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Endverbraucherindustrie 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Marktforschungsansatz legt großen Wert auf Primärforschung, die 70-80 % unserer Datenerfassungsbemühungen ausmacht. Dies beinhaltet umfangreiche qualitative und quantitative Interviews mit Meinungsführern (Key Opinion Leaders), Branchenexperten und Stakeholdern entlang der Wertschöpfungskette für 4-Zoll-SiC-Epitaxialwafer. Diese tiefgehenden Gespräche sind entscheidend für die Validierung von Sekundärerkenntnissen, das Erlangen von Markt-Einblicken aus erster Hand, das Verstehen aufkommender Trends und das Sammeln proprietärer Datenpunkte, die nicht öffentlich zugänglich sind. Unser strukturierter Interviewprozess mit detaillierten Fragebögen ermöglicht es uns, umfassende Perspektiven auf Marktdynamiken, Wettbewerbslandschaft, technologische Fortschritte, Preisstrategien und zukünftige Wachstumsmöglichkeiten zu gewinnen.

Die Teilnehmer der Primärforschung werden sorgfältig ausgewählt, um eine ausgewogene Repräsentation des Marktökosystems zu gewährleisten. Unsere Engagement-Strategie zielt auf folgende Unternehmenstypen und Berufsbezeichnungen ab:

Interviewte Unternehmenstypen:

Hersteller von SiC-Substraten & Epitaxialwafern

Hersteller von Power-Halbleiterbauelementen

Anbieter von Epitaxialabscheidanlagen

F&E- und Testunternehmen für fortschrittliche Materialien

F&E- und Testunternehmen für fortschrittliche Materialien

15%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30 % unserer Forschung widmen wir der robusten Sekundärforschung und dem Branchen-Benchmarking. Diese Phase beinhaltet eine rigorose Sammlung und Analyse öffentlich zugänglicher Daten aus maßgeblichen Quellen. Wir nutzen erstklassige Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook, um Unternehmensfinanzen, Investitionstrends und strategische Entwicklungen zu sammeln. Darüber hinaus liefern Regierungsveröffentlichungen (.Gov), Berichte von Organisationen (.org) und Daten von Branchenverbänden wertvolle Einblicke in regulatorische Rahmenbedingungen, Industriestandards und Marktstatistiken. Entscheidend ist, dass wir Daten von anderen Marktforschungs-Websites strikt meiden, um die Unabhängigkeit und Integrität unserer Ergebnisse zu wahren.

Wichtige Sekundärquellen für diesen spezifischen Markt umfassen, sind aber nicht beschränkt auf:

Branchenverbände & Regulierungsbehörden:

SEMI (Semiconductor Equipment and Materials International) Quelle

ECPE (European Center for Power Electronics) Quelle

PSMA (Power Sources Manufacturers Association) Quelle

Alle gesammelten Daten werden kontinuierlich bis zum Kaufdatum aktualisiert, um sicherzustellen, dass unsere Marktbeurteilungen die neuesten verfügbaren Informationen und Branchenentwicklungen widerspiegeln.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung integriert sowohl Top-Down- als auch Bottom-Up-Ansätze, ergänzt durch mehrstufige Daten-Triangulation, um maximale Genauigkeit und Zuverlässigkeit zu gewährleisten. Der Top-Down-Ansatz beinhaltet die Analyse des gesamten verfügbaren Marktes (TAM) für 4-Zoll-SiC-Epitaxialwafer durch Segmentierung nach Typ, Spannung, Produktionstechnologie, Endverbraucherindustrie und geografischen Regionen, wie im Berichtstitel definiert. Diese makroökonomische Sichtweise wird dann mit spezifischen Marktdurchdringungsraten und Wachstumsprognosen verfeinert.

Gleichzeitig aggregiert der Bottom-Up-Ansatz die Marktgröße aus granularen Datenpunkten. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet werden, umfassen:

Jährliches Produktionsvolumen von 4-Zoll-SiC-Epitaxialwafern (in Einheiten oder Quadratzoll) bei wichtigen Herstellern.

Durchschnittlicher Verkaufspreis (ASP) pro 4-Zoll-SiC-Epi-Wafer, segmentiert nach Typ (N-Typ, P-Typ), Spannung (unter 650 V, 650-1200 V usw.) und Produktionstechnologie.

Einsatzraten von SiC-Leistungsbauelementen in wichtigen Endverbraucherindustrien (z. B. Elektrofahrzeuge, erneuerbare Energieinverter, Netzteile für Rechenzentren) und das entsprechende 4-Zoll-SiC-Wafer-Äquivalent pro Anwendungseinheit.

Investitionspläne und gemeldete Kapazitätserweiterungen führender SiC-Epitaxiehersteller und integrierter Gerätehersteller (IDMs).

Diese Schätzungen werden durch Querverweise von Daten aus Primärinterviews, Sekundärquellen und unseren proprietären Marktmodellen weiter trianguliert. Der Prognosezeitraum erstreckt sich von 2026 bis 2034 und prognostiziert das Marktwachstum und die Trends langfristig.

Daten-Genauigkeit & Qualitätsprüfung

Die Gewährleistung höchster Standards für Daten-Genauigkeit und Zuverlässigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Daten-Genauigkeit von 85-90 % für unsere Marktprognosen. Dieses hohe Vertrauensniveau wird durch einen rigorosen, mehrstufigen Datenvalidierungsprozess erreicht. Alle gesammelten Primär- und Sekundärdaten werden systematisch von unserem Team erfahrener Analysten verifiziert. Etwaige Diskrepanzen werden durch zusätzliche Recherchen oder weitere Expertenkonsultationen gelöst.

Unser mehrstufiger Daten-Triangulationsprozess dient als abschließende Kontrollinstanz, indem Ergebnisse aus verschiedenen Quellen verglichen und synthetisiert werden, um potenzielle Verzerrungen oder Inkonsistenzen zu identifizieren und zu mindern. Dieser umfassende Validierungsrahmen stellt sicher, dass unsere Marktschätzungen und Prognosen robust, nachvollziehbar und repräsentativ für die tatsächliche Marktlandschaft für 4-Zoll-SiC-Epitaxialwafer sind.

Häufig gestellte Fragen

1. Welche technologischen Innovationen prägen die 4-Zoll SiC-Epitaxie-Wafer-Industrie?

Fortschritte in den Chemical Vapor Deposition (CVD) Epitaxie- und Hot-Wall-CVD-Verfahren verbessern die Waferqualität und -effizienz. Die Forschung konzentriert sich auf die Reduzierung der Defektdichte und die Steigerung der Ausbeute, was für Hochspannungsanwendungen wie 1200-3300V-Bauteile unerlässlich ist. Unternehmen wie Resonac und Coherent investieren in Materialwissenschaften, um die Wafer-Eigenschaften zu optimieren.

2. Was sind die Haupteintrittsbarrieren im Markt für 4-Zoll SiC-Epitaxie-Wafer?

Erhebliche Kapitalinvestitionen in fortschrittliche Fertigungsanlagen, proprietäre Epitaxie-Wachstumsverfahren und strenge Qualitätskontrollstandards schaffen hohe Barrieren. Fachwissen in der SiC-Materialwissenschaft und starke Portfolios an geistigem Eigentum, die von etablierten Firmen wie Wolfspeed und SK Siltron gehalten werden, bilden Wettbewerbsvorteile. Diese Faktoren gewährleisten die Zuverlässigkeit der Produkte für kritische Endverbraucherindustrien.

3. Wie entwickeln sich die Preisgestaltung und Kostenstrukturen für 4-Zoll SiC-Epitaxie-Wafer?

Die Preise werden von Rohstoffkosten, Energieverbrauch für Hochtemperaturprozesse und F&E-Investitionen beeinflusst. Erhöhte Produktionsvolumen, angetrieben durch eine jährliche Wachstumsrate von 18,04 %, können im Laufe der Zeit zu einer gewissen Kostenoptimierung führen. Die spezialisierte Natur der SiC-Fertigung hält die Waferkosten jedoch im Vergleich zu Silizium relativ hoch.

4. Wie haben sich die Muster der Post-Pandemie-Erholung auf den Markt für 4-Zoll SiC-Epitaxie-Wafer ausgewirkt?

Der Markt erlebte nach der Pandemie eine robuste Erholung, angetrieben durch die beschleunigte Digitalisierung und die Nachfrage nach effizienter Leistungselektronik in Elektrofahrzeugen und erneuerbaren Energien. Langfristige Verschiebungen beinhalten eine zunehmende Abhängigkeit von widerstandsfähigen Lieferketten und regionalen Fertigungskapazitäten. Der Markt wird voraussichtlich 1,3 Milliarden US-Dollar erreichen, was ein anhaltendes Wachstum anzeigt.

5. Welche Auswirkungen hat das regulatorische Umfeld auf den Markt für 4-Zoll SiC-Epitaxie-Wafer?

Vorschriften bezüglich Umweltstandards, Materialbeschaffung und Produktsicherheit beeinflussen Fertigungsprozesse und Marktzugang erheblich. Die Einhaltung internationaler Standards für Automobil- und Luftfahrtanwendungen ist entscheidend. Exportkontrollen für fortschrittliche Technologien prägen auch die globalen Marktdynamiken für SiC-Komponenten.

6. Welche Faktoren sind die wichtigsten Wachstumstreiber für den Markt für 4-Zoll SiC-Epitaxie-Wafer?

Zu den wichtigsten Wachstumstreibern zählen die rasante Expansion von Elektrofahrzeugen (EVs) und Hybridfahrzeugen sowie die zunehmende Verbreitung in erneuerbaren Energiesystemen und Rechenzentren. Die Nachfrage nach effizientem Energiemanagement in den Sektoren Automobil & Transport sowie Energie & Stromversorgung ist ein bedeutender Katalysator. Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 18,04 % wachsen.