1. Welche sind die wichtigsten Wachstumstreiber für den 2.5D Silicon Interposer-Markt?

Faktoren wie werden voraussichtlich das Wachstum des 2.5D Silicon Interposer-Marktes fördern.

+1 2315155523

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

2.5D Silicon Interposer

2.5D Silicon InterposerSenior Research Analyst

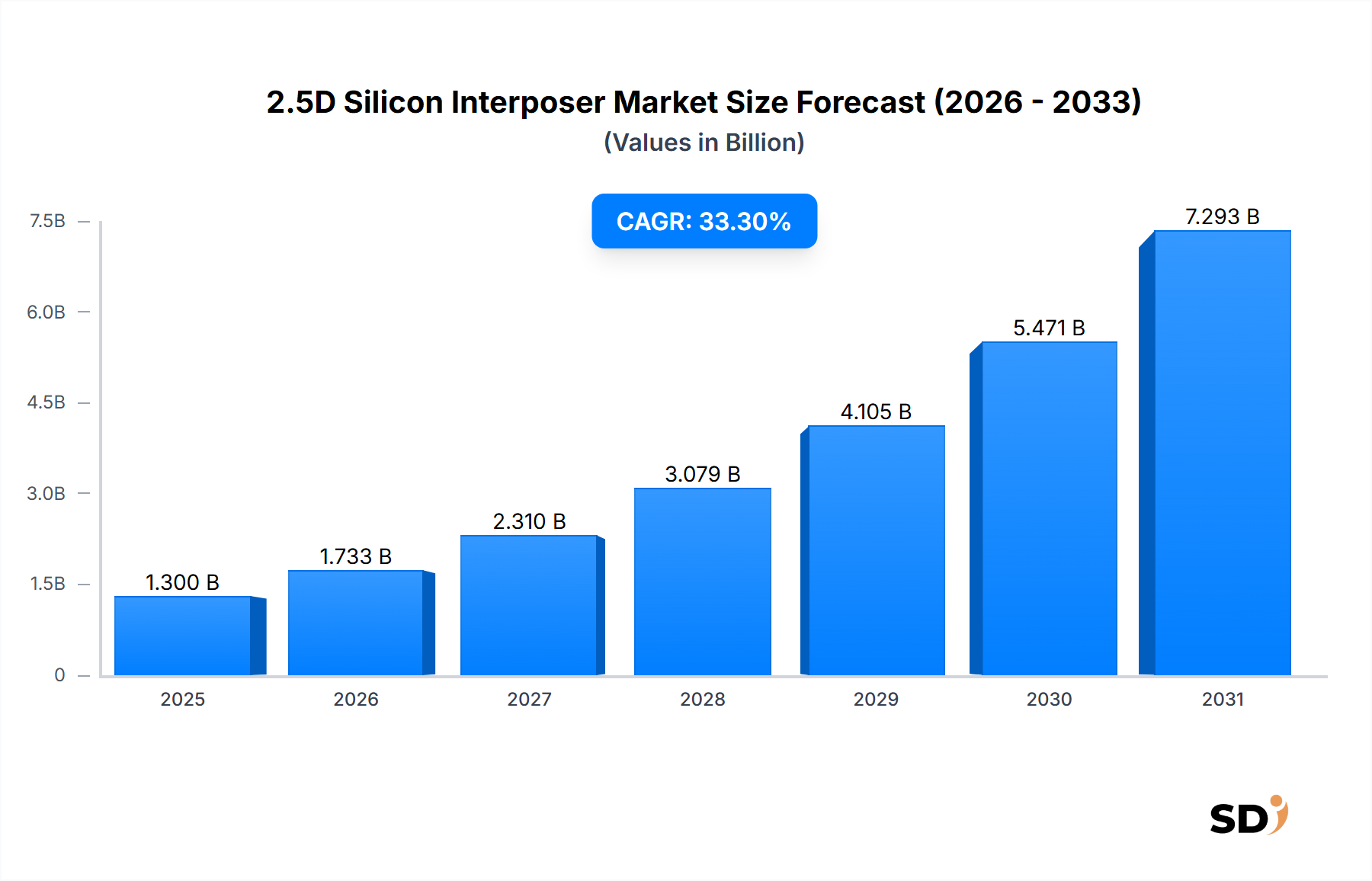

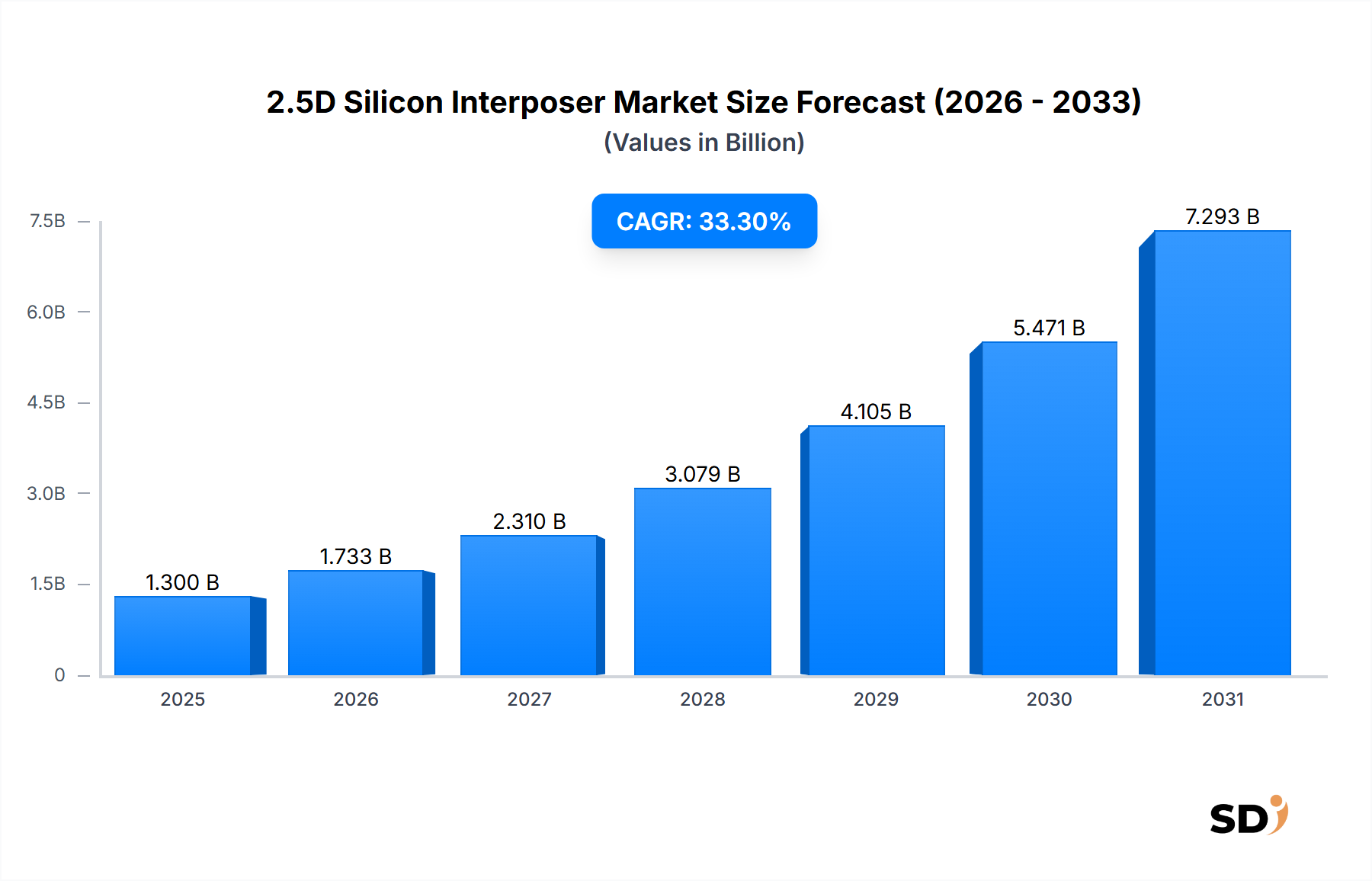

Der Markt für 2.5D-Silizium-Interposer steht vor einem exponentiellen Wachstum, angetrieben von einer unstillbaren Nachfrage nach leistungsstarken, kompakten und energieeffizienten elektronischen Systemen in verschiedenen Branchen. Der Wert, der im Jahr 2025 auf schätzungsweise 1,3 Milliarden US-Dollar (ca. 1,2 Milliarden €) geschätzt wird, soll bis 2034 auf rund 17,27 Milliarden US-Dollar (ca. 16,07 Milliarden €) anwachsen, was einer bemerkenswerten jährlichen Wachstumsrate (CAGR) von 33,3 % über den Prognosezeitraum entspricht. Dieses robuste Wachstum wird grundlegend durch mehrere makroökonomische Rückenwinde untermauert, darunter die allgegenwärtige digitale Transformation in Unternehmen, die unaufhaltsame Expansion von Rechenzentren und der Paradigmenwechsel hin zu fortschrittlichen Verpackungslösungen in der Halbleiterfertigung.

Die primären Nachfragetreiber für 2.5D-Silizium-Interposer ergeben sich aus der zunehmenden Komplexität und den Leistungsanforderungen modernster Anwendungen. Die Verbreitung von KI-Beschleunigern und Hochleistungsrechensystemen (HPC) ist ein entscheidender Katalysator. Diese Anwendungen erfordern ein noch nie dagewesenes Niveau an Speicherbandbreite und rechnerischer Parallelität, was 2.5D-Interposer durch die Ermöglichung der engen Integration von High-Bandwidth Memory (HBM)-Stacks mit leistungsstarken Logik-Dies (z. B. GPUs, CPUs, FPGAs, ASICs) erleichtern. Darüber hinaus steigert der Trend zu heterogenen Integrationsarchitekturen, bei denen verschiedene Chiplets auf einem einzigen Gehäuse kombiniert werden, inhärent die Akzeptanz von 2.5D-Lösungen und macht sie zu einer kritischen Komponente in der breiteren Landschaft des Advanced Packaging-Marktes.

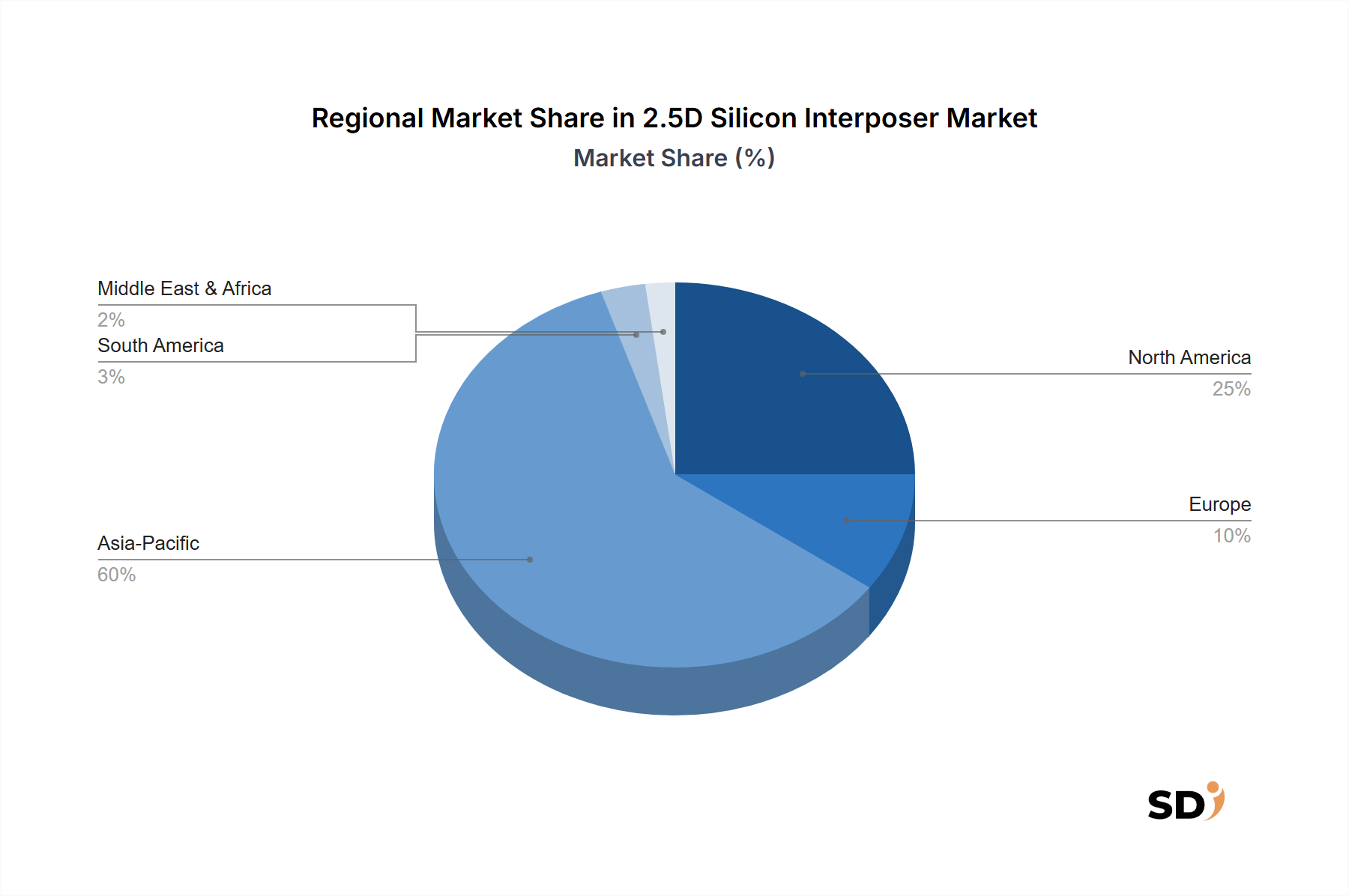

Über das traditionelle Computing hinaus gewinnt die 2.5D-Silizium-Interposer-Technologie zunehmend an Bedeutung bei Spezialprozessoren für Netzwerk- und Telekommunikationsinfrastrukturen, wo hoher Datendurchsatz und geringe Latenz von größter Bedeutung sind. Aufkommende Anwendungen auf dem Markt für Automobilelektronik, insbesondere für fortschrittliche Fahrerassistenzsysteme (ADAS) und autonome Fahrzeuge, sowie in High-End-Segmenten des Unterhaltungselektronikmarktes tragen ebenfalls zur Marktexpansion bei. Geografisch wird erwartet, dass die Region Asien-Pazifik weiterhin eine dominante Kraft bleiben wird, da dort führende Halbleitergießereien und ausgelagerte Halbleiterfertigungs- und Testanbieter (OSAT) ansässig sind. Nordamerika wird als Zentrum für Innovation und Nachfrage, insbesondere von Hyperscale-Rechenzentren und der KI-Forschung, ebenfalls eine entscheidende Rolle spielen. Der zukunftsorientierte Ausblick deutet auf kontinuierliche Innovationen bei Interposer-Materialien und Herstellungsverfahren hin, mit einem wachsenden Schwerpunkt auf aktiven Silizium-Interposern zur Einbindung zusätzlicher Funktionalitäten, wodurch die kritische Rolle der Technologie für die Zukunft des Halbleitermarktes weiter gefestigt wird.

Das Segment der Hochleistungsrechenanwendungen (HPC) hält derzeit einen bedeutenden, wenn nicht sogar dominanten Anteil am Markt für 2.5D-Silizium-Interposer, und sein Einfluss wird voraussichtlich im Prognosezeitraum zunehmen. HPC umfasst ein breites Spektrum an anspruchsvollen Rechenaufgaben, darunter wissenschaftliche Forschung, Wettermodellierung, Finanzsimulationen und zunehmend auch Machine-Learning- und künstliche Intelligenzarbeiten. Die inhärenten Anforderungen von HPC-Systemen – nämlich extrem hohe Verarbeitungsgeschwindigkeiten, massiver Datendurchsatz und latenzarme Kommunikation zwischen Recheneinheiten und Speicher – machen 2.5D-Silizium-Interposer zu einer unverzichtbaren Schlüsseltechnologie.

Die Dominanz von HPC ergibt sich aus seinem grundlegenden Bedarf an den Vorteilen, die das 2.5D-Packaging bietet. Herkömmliches 2D-Packaging hat Schwierigkeiten, die Bandbreiten- und Energieeffizienzanforderungen von Prozessoren der nächsten Generation und Speicherarchitekturen zu erfüllen. 2.5D-Interposer stapeln HBM-Chips vertikal neben Logik-Dies auf einem Siliziumsubstrat und reduzieren dadurch dramatisch die physische Distanz, die Daten zurücklegen müssen, was die Bandbreite erhöht und den Stromverbrauch im Vergleich zu Speicherlösungen außerhalb des Gehäuses deutlich senkt. Dies ist entscheidend für Anwendungen auf dem Markt für Hochleistungsrechensysteme, bei denen jede Watt und jede Nanosekunde zählt. Führende HPC-Entwickler wie NVIDIA, AMD und Intel waren frühe und konsistente Anwender der 2.5D-Technologie für ihre Flaggschiff-GPU- und CPU-Architekturen, die die überwiegende Mehrheit der Supercomputer und Hyperscale-Rechenzentren antreiben.

Darüber hinaus verstärkt die rasante Entwicklung von KI-Beschleunigern, die im Wesentlichen spezialisierte HPC-Engines sind, diese Dominanz. Da KI-Modelle exponentiell in Größe und Komplexität wachsen, erfordern die rechnerischen Anforderungen an KI-Hardware die Integration mehrerer leistungsstarker Prozessoreinheiten mit riesigen Pools von High-Bandwidth Memory (HBM). 2.5D-Interposer sind der De-facto-Standard für die HBM-Integration und verbinden die Logik (z. B. benutzerdefinierte ASICs oder fortschrittliche GPUs) direkt mit mehreren HBM-Stacks. Diese enge Integration ist entscheidend für die Minimierung von Speicherengpässen, die oft der limitierende Faktor für die Leistung von KI-Training und -Inferenz sind. Die Konvergenz von HPC- und KI-Workloads bedeutet, dass die vom Markt für künstliche Intelligenz getriebene Nachfrage direkt in die Nachfrage nach 2.5D-Interposer-Lösungen umgesetzt wird.

Während andere Segmente wie Netzwerk- und Telekommunikationsprozessoren sowie bestimmte industrielle und militärische Anwendungen zunehmend 2.5D-Packaging übernehmen, übertreffen die schiere Menge und die Leistungsanforderungen von HPC und KI diese weiterhin. Der Anteil des Segments wächst nicht nur absolut, sondern festigt auch seine Position als Haupteinnahmequelle für Hersteller von 2.5D-Interposern. Dieses Wachstum wird weiter durch kontinuierliche Fortschritte bei den Herstellungsprozessen für Silizium-Interposer, verbesserte Ausbeuten und Kosteneffizienz im großen Maßstab vorangetrieben, wodurch diese fortschrittlichen Verpackungslösungen für die anspruchsvollen Bedürfnisse des Marktes für Hochleistungsrechensysteme zugänglicher werden.

Die Entwicklung des Marktes für 2.5D-Silizium-Interposer wird durch ein Zusammentreffen starker Treiber und inhärenter Einschränkungen geprägt. Ein primärer Wachstumstreiber ist die steigende Nachfrage nach KI-Beschleunigern und Hochleistungsrechensystemen (HPC). Die boomende Datenwirtschaft und die rasante Weiterentwicklung von künstlicher Intelligenz und maschinellem Lernen erfordern Prozessoren mit beispielloser Rechenleistung und Speicherbandbreite. 2.5D-Interposer ermöglichen die enge Integration von Logik (z. B. GPUs, ASICs) mit High-Bandwidth Memory (HBM), was entscheidend für die Überwindung von Engpässen in diesen Anwendungen ist. Dies treibt erhebliche Investitionen in den Markt für KI-Hardware und führt direkt zu einer erhöhten Akzeptanz von 2.5D-Packaging.

Ein weiterer bedeutender Treiber ist das unaufhaltsame Streben nach Miniaturisierung und heterogener Integration. Da die traditionelle Moore'sche Skalierung abnimmt, wenden sich Halbleiterhersteller zunehmend fortschrittlichen Verpackungstechniken zu, um Leistung und Energieeffizienz zu verbessern. 2.5D-Interposer ermöglichen die Integration verschiedener Chiplets – wie CPUs, GPUs, FPGAs und Speicher – auf einem einzigen Siliziumsubstrat und bilden so ein kompaktes, Hochleistungsmodul. Diese Strategie ist ein Eckpfeiler des Marktes für heterogene Integration und ermöglicht System-in-Package-Lösungen, die mit herkömmlichem 2D-Packaging nicht möglich wären, und treibt so die Innovation im Markt für fortschrittliches Packaging voran.

Die zunehmende Akzeptanz von High-Bandwidth Memory (HBM) in High-End-Computing-Plattformen treibt die Marktexpansion weiter an. Die gestapelte Die-Architektur von HBM erfordert einen Interposer, um ihn mit dem Logik-Die zu verbinden und eine breite, schnelle Schnittstelle bereitzustellen. Die zunehmende Verbreitung von HBM in Produkten, die sich an den Markt für Hochleistungsrechensysteme und den Markt für künstliche Intelligenz richten, erfordert direkt die 2.5D-Interposer-Technologie.

Trotz dieser starken Treiber beeinträchtigen mehrere Einschränkungen das Marktwachstum. Die offensichtlichste Einschränkung sind die hohen Herstellungskosten für 2.5D-Packaging. Die komplexen Herstellungsprozesse, einschließlich Through-Silicon Vias (TSVs), Micro-Bumping und komplexer Leitungen auf dem Interposer, sind erheblich teurer als herkömmliche Verpackungstechniken. Diese erhöhten Kosten schränken die Akzeptanz auf hochwertigste, leistungskritische Anwendungen ein und schließen ihren weit verbreiteten Einsatz in kostensensibleren Segmenten des Unterhaltungselektronikmarktes aus.

Darüber hinaus stellen Herausforderungen bei der Ausbeute eine erhebliche Hürde dar. Der mehrstufige, hochpräzise Herstellungsprozess für 2.5D-Interposer birgt zahlreiche potenzielle Fehlerquellen, die im Vergleich zu weniger komplexen Verpackungen zu geringeren Fertigungsausbeuten führen können. Hohe Ausbeuten für große, komplexe Interposer zu erzielen, bleibt eine technische und wirtschaftliche Herausforderung und trägt zu höheren Gesamtproduktionskosten und potenziell längeren Markteinführungszeiten bei. Diese Faktoren erfordern kontinuierliche Innovationen bei Materialien und Prozessen innerhalb des Halbleitermarktes, um Kosten- und Ausbeutedruck zu mindern.

Der Markt für 2.5D-Silizium-Interposer weist eine robuste Wettbewerbslandschaft auf, die führende integrierte Gerätehersteller (IDMs), Gießereien und ausgelagerte Halbleiterfertigungs- und Testanbieter (OSATs) umfasst. Diese Akteure investieren aktiv in F&E und erweitern ihre Kapazitäten, um der steigenden Nachfrage nach fortschrittlichen Verpackungslösungen gerecht zu werden.

In den letzten Jahren gab es eine Vielzahl von Aktivitäten auf dem Markt für 2.5D-Silizium-Interposer, was seine strategische Bedeutung in der fortschrittlichen Halbleiterfertigung widerspiegelt:

Der Markt für 2.5D-Silizium-Interposer weist deutliche regionale Dynamiken auf, die größtenteils von der geografischen Konzentration der Halbleiterfertigung, Designhäusern und Endverbraucherbranchen beeinflusst werden. Die globale Landschaft wird von einigen Schlüsselregionen dominiert, die jeweils einzigartig zum Marktwachstum beitragen.

Asien-Pazifik ist unbestreitbar die führende Region im Markt für 2.5D-Silizium-Interposer, die den größten Umsatzanteil ausmacht und auch eine der höchsten Wachstumsraten aufweist. Diese Dominanz wird hauptsächlich durch die Präsenz großer Gießereien wie TSMC, Samsung, UMC und GlobalFoundries sowie führender ausgelagerter Halbleiterfertigungs- und Testanbieter (OSATs) wie ASE, Amkor Technology und Powertech Technology Inc. getrieben. Diese Unternehmen verfügen über die fortschrittlichen Fertigungs- und Montagekapazitäten, die für die Herstellung von 2.5D-Interposern unerlässlich sind. Die Region beherbergt auch einen erheblichen Teil der globalen Elektronikfertigungsbasis und weist schnell wachsende Infrastrukturen für KI und Hochleistungsrechnen in Ländern wie China, Südkorea und Japan auf. Der boomende Markt für Unterhaltungselektronik und Telekommunikationsausrüstung in dieser Region treibt die Nachfrage nach fortschrittlichen Verpackungslösungen weiter an.

Nordamerika hält den zweitgrößten Anteil und ist eine wichtige Region für Nachfrage und Innovation. Der Markt hier wird hauptsächlich durch die Präsenz großer fabless Halbleiterunternehmen, führender Hyperscale-Rechenzentrumsbetreiber und umfangreicher F&E-Investitionen in KI, HPC und Verteidigungsanwendungen angetrieben. Unternehmen wie Intel, AMD und NVIDIA sowie zahlreiche Start-ups stehen an der Spitze der Entwicklung von Hochleistungsrechnern, die für die HBM-Integration stark auf 2.5D-Interposer angewiesen sind. Diese Region ist ein wichtiger Verbraucher im Markt für KI-Hardware und verzeichnet ein starkes Wachstum, das durch kontinuierliche technologische Fortschritte angetrieben wird.

Europa stellt einen wachsenden Markt dar, wenn auch mit einem geringeren Anteil im Vergleich zu Asien-Pazifik und Nordamerika. Die Nachfrage hier wird größtenteils durch spezialisierte Anwendungen in der Industrielektronik, den Automobilmarkt (insbesondere für fortschrittliche Fahrerassistenzsysteme) und Nischensegmente des Hochleistungsrechenmarktes angekurbelt. Europäische Forschungseinrichtungen und Unternehmen sind aktiv an der Entwicklung fortschrittlicher Halbleitertechnologien beteiligt und tragen zu einer stetigen, wenn auch langsameren Akzeptanzrate von 2.5D-Interposern bei.

Rest der Welt (RoW), einschließlich Südamerika, des Nahen Ostens und Afrikas, hält derzeit einen nachrangigen Anteil am Markt für 2.5D-Silizium-Interposer. Obwohl in diesen Regionen aufstrebende Elektronikindustrien und zunehmende Investitionen in digitale Infrastruktur vorhanden sind, befinden sich die fortschrittlichen Fertigungskapazitäten und Nachfragetreiber für 2.5D-Interposer noch in der Entwicklungsphase. Das Wachstum in diesen Regionen wird voraussichtlich allmählich erfolgen, angetrieben durch die globale Technologieverbreitung und das lokale Wachstum in bestimmten Industrie- oder Telekommunikationssektoren.

Insgesamt ist der asiatisch-pazifische Raum die am schnellsten wachsende Region und dient gleichzeitig als wichtigstes Produktionszentrum und bedeutendes Nachfragezentrum. Nordamerika bleibt der reifste Markt in Bezug auf frühe Akzeptanz und fortschrittliches Design und verschiebt kontinuierlich die Grenzen dessen, was mit der 2.5D-Interposer-Technologie erreicht werden kann.

Die Lieferkette für den Markt für 2.5D-Silizium-Interposer ist äußerst komplex und zeichnet sich durch spezialisierte vorgelagerte Abhängigkeiten, erhebliche Investitionsbedarf und Anfälligkeit für globale makroökonomische und geopolitische Verschiebungen aus. Im Kern ist der Markt für sein Hauptrohstoff, hochreine Siliziumwafer in Halbleiterqualität, stark vom Siliziumwafermarkt abhängig. Diese Wafer durchlaufen komplexe Fertigungsprozesse zur Herstellung des Interposer-Substrats, einschließlich der Erstellung von Through-Silicon Vias (TSVs) und feinstrukturierten Metallisierungsschichten.

Wichtige vorgelagerte Abhängigkeiten umfassen Zulieferer von:

Beschaffungsrisiken konzentrieren sich hauptsächlich auf die geografische Lokalisierung fortschrittlicher Fertigungskapazitäten, die überwiegend in Ostasien angesiedelt sind. Geopolitische Spannungen oder Naturkatastrophen in diesen Regionen können zu schweren Unterbrechungen der weltweiten Lieferung von 2.5D-Interposern führen. Historisch gesehen haben Ereignisse wie die COVID-19-Pandemie Schwachstellen aufgezeigt und Verzögerungen und Preiserhöhungen in der gesamten Lieferkette des Halbleitermarktes verursacht. Darüber hinaus erhöht die steigende Nachfrage nach Hochleistungskomponenten aus dem Markt für KI-Hardware und den Markt für Hochleistungsrechensysteme den Druck auf die bestehende Lieferinfrastruktur.

Die Preisvolatilität wichtiger Inputs wie Silizium und Edelmetalle (die in einigen fortschrittlichen Verbindungen verwendet werden) kann die Gesamtkostenstruktur beeinflussen. Obwohl Silizium-Interposer ein Premium-Produkt sind, zwingen Kostendruck von Endgeräteherstellern zur Optimierung entlang der gesamten Lieferkette. Die Komplexität der 2.5D-Fertigung bedeutet, dass jede Störung, von Rohstoffknappheit bis hin zu Fabrikstillständen, aufgrund des hohen Mehrwerts in jeder Phase eine verstärkte Auswirkung hat, was die Widerstandsfähigkeit der Lieferkette zu einer kritischen strategischen Priorität für die Teilnehmer am Advanced Packaging-Markt macht.

Die Preisdynamik im Markt für 2.5D-Silizium-Interposer wird durch ein feines Gleichgewicht aus technologischer Raffinesse, Fertigungskomplexität und Marktnachfrage bestimmt, was zu generell hohen Durchschnittspreisen (ASPs) führt. Angesichts der hohen F&E-Investitionen und Kapitalausgaben, die für fortschrittliche Fertigungsanlagen erforderlich sind, erzielen Interposer im Vergleich zu herkömmlichen Verpackungslösungen deutlich höhere Preise, typischerweise im Bereich von zehn bis Hunderten von Dollar pro Einheit, abhängig von Größe, Komplexität und integrierten Funktionen.

Anfangs waren die ASPs aufgrund der Pioniertechnologie und begrenzter Produktionsvolumina extrem hoch. Da der Markt reift und die Volumina steigen, insbesondere angetrieben durch den Markt für Hochleistungsrechensysteme und den Markt für KI-Hardware, gab es einen gewissen Abwärtsdruck auf die Preise aufgrund von Skaleneffekten und inkrementellen Verbesserungen der Fertigungsausbeuten. Dieser Druck wird jedoch teilweise durch die kontinuierliche Nachfrage nach noch komplexeren, größeren und funktionsreicheren Interposern, wie denen mit aktiven Komponenten, ausgeglichen, die hohe ASPs beibehalten.

Die Margenstrukturen entlang der Wertschöpfungskette sind zweigeteilt. Design- und Intellectual Property (IP)-Anbieter für 2.5D-Architekturen erzielen typischerweise hohe Margen aufgrund der Spezialkenntnisse. Gießereien (wie TSMC, Samsung, GlobalFoundries, UMC), die die reinen Silizium-Interposer herstellen, arbeiten ebenfalls mit gesunden Margen, was ihre erheblichen Kapitalinvestitionen in fortschrittliche Lithografie und TSV-Fertigung widerspiegelt. OSATs (wie ASE, Amkor, Powertech Technology Inc.), die die komplexen Montageprozesse einschließlich Mikro-Bumping, Die-Befestigung und Endverpackung durchführen, arbeiten mit moderateren Margen, die von Effizienz und Volumen getragen werden. Die Rentabilität im gesamten Advanced Packaging-Markt hängt stark von der Aufrechterhaltung hoher Ausbeuten und effizienter Prozessabläufe ab.

Wesentliche Kostentreiber, die die Preisgestaltung beeinflussen, sind:

Fertigungsausbeuten: Die Verbesserung der Ausbeuten ist von größter Bedeutung. Jede prozentuale Verbesserung der Ausbeute reduziert direkt die Stückkosten und steigert die Margen.

Prozessoptimierung: Kontinuierliche Innovationen bei Fertigungsprozessen, Materialien und Anlagen können Zykluszeiten und Materialverschwendung reduzieren, was zu Kosteneffizienzen führt.

Rohstoffkosten: Obwohl ein kleinerer Teil der Gesamtkosten eines fertigen 2.5D-Interposers, können Schwankungen der Preise auf dem Siliziumwafermarkt oder Kosten für Spezialchemikalien die Rentabilität beeinträchtigen.

F&E-Abschreibung: Die erheblichen Vorabinvestitionen in F&E für neue Interposer-Designs und Fertigungstechniken müssen über die Produktlebenszyklen hinweg abgeschrieben werden.

Die Wettbewerbsintensität, obwohl unter den großen Gießereien und OSATs vorhanden, führt aufgrund der hohen Eintrittsbarrieren und der Spezialität der Technologie nicht typischerweise zu aggressiven Preiskriegen. Stattdessen konzentriert sich der Wettbewerb oft auf Leistung, Zuverlässigkeit und Geschwindigkeit bis zur Markteinführung. Der Markt für 2.5D-Silizium-Interposer ist weniger direkt von Rohstoffzyklen betroffen als Basiskomponenten, aber die allgemeine Gesundheit des Halbleitermarktes beeinflusst die Investitionsbereitschaft und die Nachfrage nach High-End-Komponenten. Die Aufrechterhaltung der Preismacht beruht auf kontinuierlicher Innovation, Differenzierung durch integrierte Funktionen (z. B. aktive Interposer) und der Fähigkeit, die strengen Leistungsanforderungen von Anwendungen der nächsten Generation im Markt für heterogene Integration zu erfüllen.

Der deutsche Markt für 2.5D-Silizium-Interposer, obwohl er im globalen Kontext eine Nische darstellt, spielt eine wichtige Rolle, insbesondere durch seine Integration in die starke deutsche Automobil-, Industrie- und Telekommunikationsbranche. Deutschland ist eine der größten Volkswirtschaften Europas und bekannt für seine Ingenieurskunst, seine hoch entwickelten industriellen Sektoren und seine starke Forschung und Entwicklung. Der Markt für Halbleiter und fortschrittliche Verpackungslösungen in Deutschland ist zwar nicht durch riesige Produktionskapazitäten gekennzeichnet wie in Asien, aber er ist ein bedeutender Abnehmer von Spitzenleistung und Innovation. Die Marktgröße für 2.5D-Interposer in Deutschland ist ein integraler Bestandteil der europäischen Nachfrage, die stark von den Anforderungen der Automobilindustrie, insbesondere für autonome Fahrfunktionen und fortschrittliche Fahrerassistenzsysteme (ADAS), sowie von der Industrie 4.0-Initiative in der Fertigung angetrieben wird. Dieses Segment profitiert von Deutschlands Fokus auf hochwertige, zuverlässige und leistungsstarke elektronische Komponenten.

Führende Akteure, die in Deutschland oder durch deutsche Tochtergesellschaften aktiv sind, sind in erster Linie Anwender und Entwickler der Technologie, anstatt primäre Hersteller. Unternehmen wie Infineon Technologies, ein deutscher Halbleiterhersteller, und Bosch, ein global agierender Zulieferer für Automobil- und Industrietechnik, sind wichtige Treiber der Nachfrage nach fortschrittlichen Verpackungslösungen, die 2.5D-Interposer nutzen könnten. Auch die deutschen Forschungslandschaft und Universitäten tragen zur Entwicklung und Akzeptanz dieser Technologien bei. Der regulatorische Rahmen in Deutschland und der EU ist streng und konzentriert sich auf Sicherheit, Umweltverträglichkeit und Datenintegrität. Relevante Rahmenwerke umfassen die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) für die Verwendung von Chemikalien in der Produktion und die GPSR (General Product Safety Regulation), die die Sicherheit von verbrauchernahen Produkten gewährleistet. Für Komponenten in der Automobilindustrie sind zusätzlich spezifische Normen und Prüfungen, oft durchgeführt von Organisationen wie dem TÜV, unerlässlich.

Die Vertriebskanäle in Deutschland für hochtechnologische Komponenten wie 2.5D-Interposer laufen oft über direkte Beziehungen zwischen Herstellern und großen Abnehmern, spezialisierte Distributoren oder über etablierte europäische Vertriebsnetze. Verbraucherverhalten in Deutschland ist tendenziell qualitätsbewusst und preisempfindlich, aber bei kritischen Anwendungen wie der Automobil- oder Industrietechnik wird die Leistung und Zuverlässigkeit höher bewertet als der reine Preis. Unternehmen legen Wert auf Langlebigkeit, Effizienz und die Einhaltung hoher deutscher und europäischer Standards. Die Preisgestaltung wird in Euro (EUR) ausgedrückt und spiegelt die hohen Herstellungskosten sowie die Wertschöpfung der integrierten Technologie wider. Experteneinschätzungen deuten darauf hin, dass der deutsche Markt weiterhin ein wichtiger Abnehmer und Innovator im Bereich fortschrittlicher Halbleiterverpackungen bleiben wird, angetrieben durch seine starken Kernindustrien und das Engagement für technologische Exzellenz.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 33.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Unsere Primärforschung bildet das Fundament unserer Marktanalyse und macht etwa 75% des gesamten Forschungsaufwands aus. Dieses umfassende Engagement mit Branchenteilnehmern gewährleistet die Erfassung von Marktdynamiken in Echtzeit, nuancierten Perspektiven und validierten Datenpunkten direkt von wichtigen Stakeholdern. Unser Ansatz legt Wert auf direkte, tiefgehende Interviews und Diskussionen, die per Telefon, virtuellen Meetings und gegebenenfalls persönlich geführt werden. Ziel ist es, proprietäre qualitative und quantitative Erkenntnisse zu gewinnen, Sekundärdaten zu validieren und aufkommende Trends und Herausforderungen für den 2.5D-Silizium-Interposer-Markt zu identifizieren.

Zu den befragten wichtigen Stakeholdern gehören:

Diese Interviews sind sorgfältig strukturiert, um Informationen über Marktgröße, Wachstumstreiber, Beschränkungen, Wettbewerbslandschaft, technologische Fortschritte, Preistrends und Zukunftsaussichten für verschiedene Interposer-Typen, Verpackungstechnologien, Anwendungen und Endverbrauchsindustrien zu erhalten. Bei der Auswahl der Interviewpartner werden Personen mit tiefgreifender Fachkenntnis und strategischem Überblick innerhalb ihrer jeweiligen Organisationen bevorzugt.

Unsere Primärforschung richtet sich an eine vielfältige Querschnittsgruppe der Wertschöpfungskette, um eine umfassende Marktabdeckung zu gewährleisten. Zu den angesprochenen Unternehmenstypen gehören:

Die Sekundärforschung macht etwa 25% unserer gesamten Forschungsmethodik aus und dient als entscheidende Grundlage für ein umfassendes Verständnis des 2.5D-Silizium-Interposer-Marktes. Diese Phase umfasst eine umfangreiche Datenerfassung aus einer Vielzahl glaubwürdiger und maßgeblicher Quellen, um Basisdaten zu ermitteln, Markt-Hypothesen zu validieren und historische Trends zu identifizieren. Wir vermeiden strikt Daten von anderen Marktforschungswebseiten, um die Originalität und Integrität unserer Ergebnisse zu wahren.

Unsere Methodik zur Sekundärforschung umfasst:

Alle gesammelten Sekundärdaten werden sorgfältig abgeglichen und validiert, um Genauigkeit und Relevanz zu gewährleisten und bilden die Grundlage für unseren Fragebogen zur Primärforschung und unsere Interviewstrategie.

Unsere Methodik zur Marktschätzung verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, ergänzt durch mehrstufige Daten-Triangulation, um präzise Marktgrößen- und Prognosewerte zu ermitteln. Diese doppelseitige Strategie stellt sicher, dass sowohl Makro-Industrietrends als auch Mikro-Unternehmens-/Produktdaten umfassend in die Analyse integriert werden.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Aggregation von Marktdaten aus den kleinsten identifizierbaren Einheiten. Für den 2.5D-Silizium-Interposer-Markt umfasst dies:

Wir sammeln diese granularen Datenpunkte aus Primärinterviews mit Herstellern, Lieferanten und Endverbrauchern und validieren sie anhand von Branchenberichten und Unternehmensmitteilungen. Diese einzelnen Segmentgrößen werden dann summiert, um die Gesamtmarktgröße zu ermitteln.

Top-Down-Ansatz: Dieser Ansatz beginnt mit der Analyse der Marktgrößen des breiteren Halbleiter- und Advanced-Packaging-Marktes und konzentriert sich dann auf das Segment 2.5D-Silizium-Interposer basierend auf seinem relativen Anteil, seinen Penetrationsraten und seinen spezifischen Wachstumstreibern innerhalb des größeren Ökosystems. Makroökonomische Faktoren, Technologie-Adoptionskurven und Brancheninvestitionstrends sind hier kritische Eingaben.

Mehrstufige Daten-Triangulation: Die aus Top-Down- und Bottom-Up-Analysen abgeleiteten Marktschätzungen werden kritisch mit Datenpunkten aus verschiedenen Quellen abgeglichen, darunter Wettbewerbsanalysen, regionale Markttrends und Expertenmeinungen aus Primärinterviews. Dieser iterative Prozess der Validierung auf mehreren Ebenen minimiert Diskrepanzen und erhöht die Zuverlässigkeit unserer endgültigen Marktzahlen. Marktprognosen werden mit ausgeklügelten statistischen Modellen entwickelt, die historische Daten, technologische Roadmaps und erwartete Marktverschiebungen (z. B. neue Produkteinführungen, regulatorische Änderungen) berücksichtigen.

Jeder Bericht wird sorgfältig aktualisiert, um die neuesten Marktentwicklungen und bis zum Kaufdatum verfügbaren Daten zu berücksichtigen und so sicherzustellen, dass unsere Kunden die aktuellsten und relevantesten Erkenntnisse erhalten.

Unser Engagement für die Bereitstellung hochzuverlässiger Marktintelligenz wird durch ein rigoroses Protokoll zur Datenintegrität und Qualitätsprüfung unterstrichen. Wir garantieren eine geschätzte Datenintegrität von 85-90% für unsere Marktgrößen- und Prognosewerte. Dieses hohe Maß an Genauigkeit wird durch einen mehrstufigen Validierungsprozess erreicht:

Dieser umfassende Qualitätssicherungsrahmen stellt sicher, dass unsere Kunden umsetzbare, präzise und zuverlässige Markteinblicke für strategische Entscheidungen erhalten.

Faktoren wie werden voraussichtlich das Wachstum des 2.5D Silicon Interposer-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören .

Die Marktsegmente umfassen .

Die Marktgröße wird für 2022 auf USD 1.3 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 2900.00, USD 4350.00 und USD 5800.00.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „2.5D Silicon Interposer“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema 2.5D Silicon Interposer informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.