Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markttrends und Wachstumsprognosen für 150mm Siliziumwafer bis 2033

150mm Siliziumwafer

Markttrends und Wachstumsprognosen für 150mm Siliziumwafer bis 2033

150mm Siliziumwafer, Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 113

Wichtige Einblicke für den Markt für 150-mm-Siliziumwafer

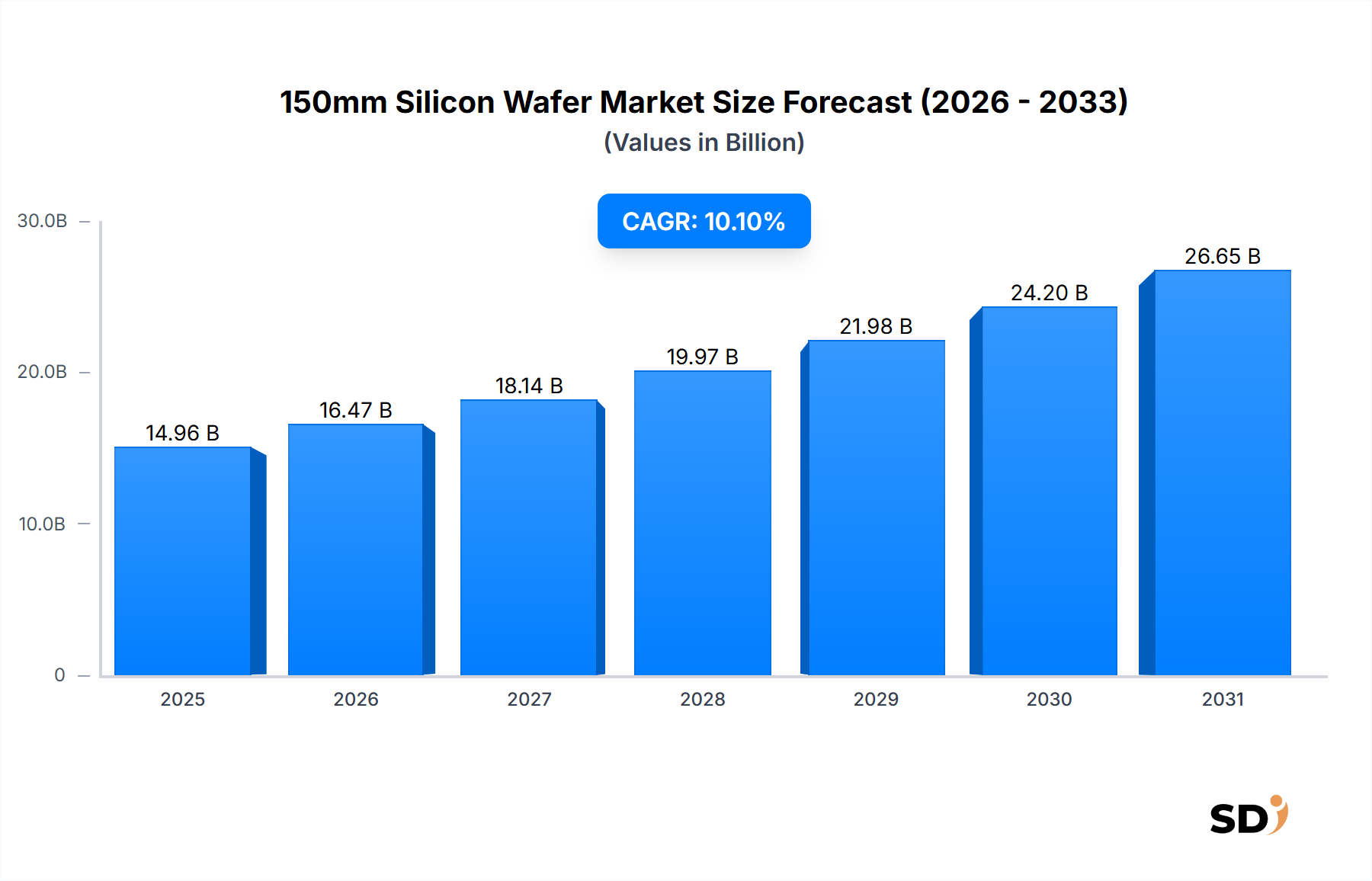

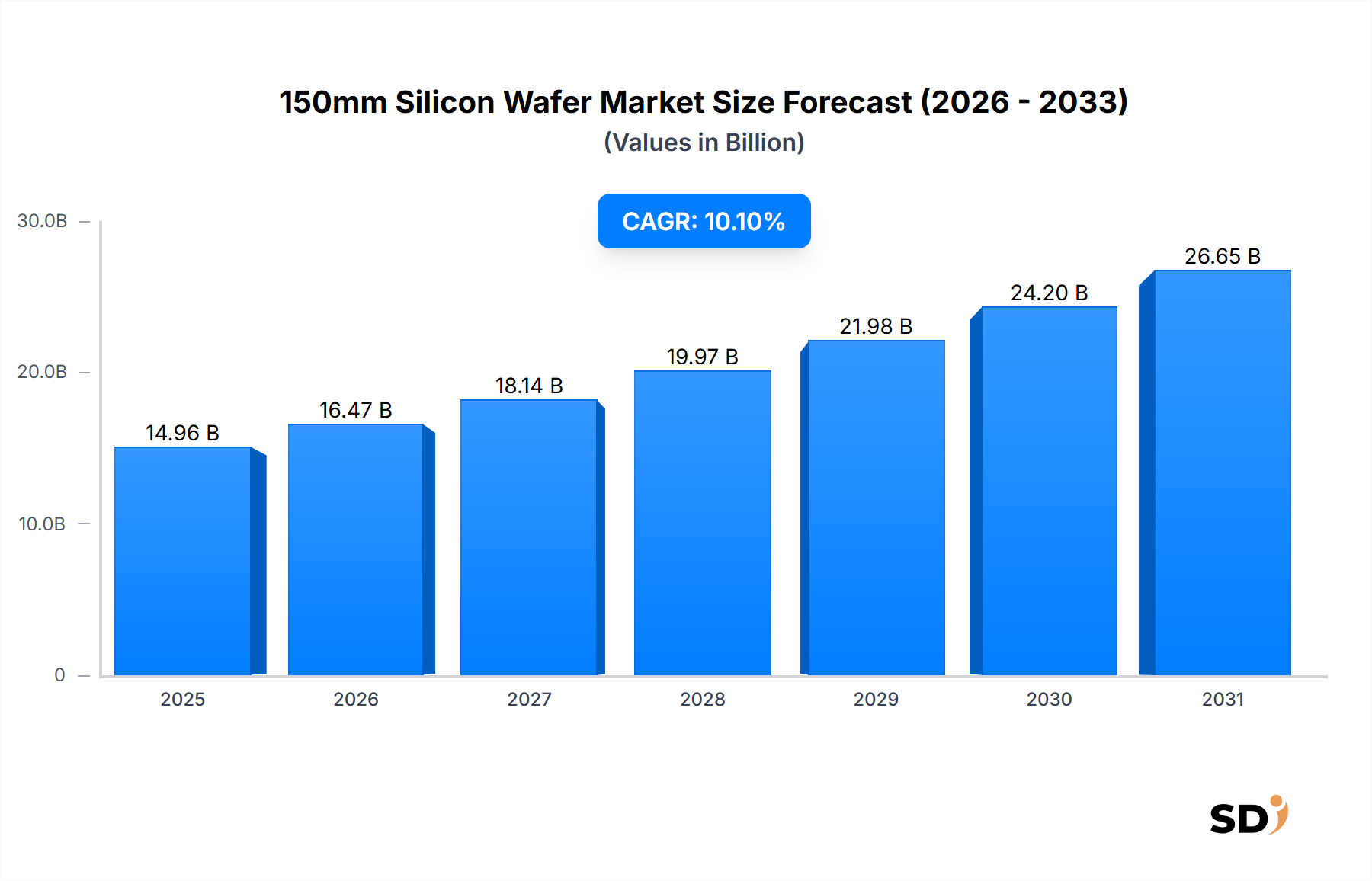

Der Markt für 150-mm-Siliziumwafer steht vor einer signifikanten Expansion und prognostiziert eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,1 % von seinem Wert von 14.960 Millionen USD (ca. 13.800 Millionen €) im Jahr 2025 bis 2034. Dieser robuste Wachstumspfad wird durch die anhaltende Nachfrage aus etablierten und sich entwickelnden Anwendungssektoren untermauert, die weiterhin auf ausgereifte Prozessknoten und kostengünstige Fertigung auf 150-mm-Substraten setzen. Schlüsselfaktoren für die Nachfrage sind der stetige Bedarf aus dem Markt für Leistungshalbleiter, wo 150-mm-Wafer für viele diskrete Komponenten und integrierte Schaltungen zur Leistungsverwaltung optimal bleiben. Darüber hinaus tragen die nachhaltigen Bedürfnisse aus spezialisierten Industrieanwendungen, dem Automobilsektor für ältere Steuereinheiten und Sensoren sowie spezifischen Segmenten des Internets der Dinge (IoT) erheblich zur Marktdynamik bei. Der globale Trend zur Digitalisierung und Elektrifizierung bietet bedeutende makroökonomische Rückenwinde und sichert die fortwährende Relevanz dieser Wafergrößen für eine Vielzahl von Geräten, die nicht unbedingt die fortschrittlichsten Submikron-Geometrien erfordern.

150mm Siliziumwafer Marktgröße (in Billion)

30.0B

20.0B

10.0B

0

14.96 B

2025

16.47 B

2026

18.14 B

2027

19.97 B

2028

21.98 B

2029

24.20 B

2030

26.65 B

2031

Der zukunftsorientierte Ausblick zeigt, dass, während größere Wafergrößen (200 mm und 300 mm) die fortschrittliche Logik und Speicher dominieren, der Markt für 150-mm-Siliziumwafer aufgrund voll amortisierter Anlagen, optimierter Prozesstechnologien und der prohibitiven Kosten für die Migration bestimmter Produktlinien auf größere Formate eine kritische Nische beibehält. Strategische Investitionen in Fertigungsanlagen, die 150-mm-Wafer verarbeiten können, werden weiterhin getätigt, insbesondere in Regionen mit Schwerpunkt auf Industrie- und Automobilelektronik. Die allgemeine Gesundheit des Marktes für Halbleiterwafer beeinflusst dieses Segment direkt, wobei Schwankungen bei den Rohstoffkosten, insbesondere aus dem Polysiliziummarkt, eine entscheidende Rolle für die Preisgestaltung und die Rentabilität der Hersteller spielen. Darüber hinaus ist die Innovationsgeschwindigkeit und Kapazitätserweiterung im Markt für Halbleiterfertigungsanlagen für ältere Knoten für die Aufrechterhaltung der Produktionskapazitäten von entscheidender Bedeutung. Das Wachstum im Markt für IT und Telekommunikation für spezifische HF-Komponenten und Konnektivitätslösungen sowie der expandierende Markt für Elektronik im Gesundheitswesen für Diagnose- und Therapiegeräte festigen die Nachfragebasis für 150-mm-Siliziumwafer weiter.

Dominanz des Prime-Grade-Segments im Markt für 150-mm-Siliziumwafer

Innerhalb des Marktes für 150-mm-Siliziumwafer nimmt das Prime-Grade-Segment aufgrund seiner unverzichtbaren Rolle in Hochleistungs- und fehlerarmen Anwendungen eine dominante Position nach Umsatzanteil ein. Prime-Grade-Wafer zeichnen sich durch überlegene Ebenheit, ultrahohe Reinheit und strenge kristallographische Spezifikationen aus, was sie für die Herstellung empfindlicher elektronischer Komponenten, bei denen Zuverlässigkeit und Präzision von größter Bedeutung sind, unerlässlich macht. Diese Wafer bilden das Basismaterial für eine breite Palette von Geräten, darunter fortschrittliche Produkte des Marktes für analoge ICs, Mixed-Signal-Schaltungen, hochentwickelte integrierte Schaltungen zur Leistungsverwaltung, Hochfrequenzkomponenten (HF) und leistungsstarke Geräte des Marktes für MEMS-Sensoren. Die strengen Anforderungen dieser Anwendungen erfordern Substrate höchster Qualität, was sich direkt in höheren durchschnittlichen Verkaufspreisen (ASPs) und einem größeren Gesamtbeitrag zum Marktergebnis niederschlägt.

Die Dominanz von 150-mm-Prime-Grade-Wafern wird durch ihre fortgesetzte Nutzung in ausgereiften Prozesstechnologien, die über Jahrzehnte verfeinert und optimiert wurden, weiter gefestigt. Viele spezialisierte Foundries, insbesondere solche, die den Automobil-, Industrie- und Verteidigungssektor bedienen, unterhalten 150-mm-Linien speziell für diese etablierten Prozesse. Für zahlreiche kostensensitive Anwendungen mit hohem Volumen, die keine Spitzen-Featuregrößen erfordern, sind die Investitionsausgaben für die Migration auf 200-mm- oder 300-mm-Wafergrößen oft wirtschaftlich nicht tragfähig oder bieten nur einen geringen Nutzen. Diese wirtschaftliche Realität stellt sicher, dass 150-mm-Prime-Grade-Wafer weiterhin die bevorzugte Wahl sind. Zu den wichtigsten Akteuren in diesem Segment gehören große globale Waferhersteller und spezialisierte Foundries, die Nischenmärkte mit spezifischen Materialien und Prozesskenntnissen bedienen. Während es auf dem breiteren Markt für Halbleiterwafer zu einer fortschreitenden Konsolidierung kommen mag, weist das Prime-Grade-150-mm-Segment eine stabile Wachstumskurve auf, die durch die konstante Nachfrage aus Branchen, die Langlebigkeit und Robustheit priorisieren, gestützt wird. Das signifikante Wachstum im Markt für Leistungshalbleiter beispielsweise ist für effiziente und zuverlässige Stromversorgungslösungen weitgehend auf hochwertige 150-mm-Prime-Grade-Wafer angewiesen, was die anhaltende Bedeutung dieses Segments weiter unterstreicht.

Technologische Fortschritte & Nachfragetreiber im Markt für 150-mm-Siliziumwafer

Der Markt für 150-mm-Siliziumwafer wird von einer Konvergenz spezifischer technologischer Anforderungen und anhaltender Branchenentwicklungen angetrieben, die oft mit der Langlebigkeit und Kosteneffizienz ausgereifter Prozessknoten verbunden sind. Ein wesentlicher Treiber kommt aus dem Markt für IT und Telekommunikation, wo 150-mm-Wafer für spezifische HF-Komponenten, integrierte Schaltungen zur Leistungsverwaltung in Basisstationen und eine Reihe von IoT-Geräten entscheidend sind. Beispielsweise treiben Upgrades in der 5G-Infrastruktur ein geschätztes jährliches Wachstum von 7 % bei bestimmten RF-Frontend-Modul-Lieferungen, die auf 150-mm-Wafern gefertigt werden, aufgrund der optimierten Prozessverfügbarkeit voran. Der Markt für Elektronik im Gesundheitswesen ist ein weiterer wichtiger Nachfragetreiber mit Anwendungen in Sensoren und integrierten Schaltungen mit geringem Stromverbrauch für tragbare Diagnosegeräte, implantierbare Geräte und Bildgebungskomponenten. Verbesserte Technologien zur Fehlererkennung, insbesondere für 150-mm-Wafer, verbessern die Ausbeuteraten für diese sensiblen medizinischen Anwendungen.

Der Sektor Nationale Verteidigung stützt sich durchweg auf 150-mm-Wafer für robuste, strahlungsgehärtete Komponenten, die für Luft- und Raumfahrt- sowie Verteidigungsanwendungen unerlässlich sind. Spezialisierte Radarsysteme und sichere Kommunikationsmodule nutzen diese Wafer häufig aufgrund ihrer bewährten Zuverlässigkeit und spezifischen Materialeigenschaften. Darüber hinaus verzeichnet der Mikrowellensektor, der HF- und Mikrowellen-Leistungsgeräte umfasst, insbesondere solche, die Galliumnitrid (GaN) und Siliziumkarbid (SiC) Epitaxie auf Silizium oder ältere Galliumarsenid (GaAs)-Geräte beinhalten, eine stetige Nachfrage. Die Segmente Industrial IoT und Automobil sind gleichermaßen wichtig und erfordern zahlreiche Sensoren, Mikrocontroller und Leistungskomponenten. Beispielsweise wird erwartet, dass die Nachfrage des Automobilsektors nach robusten Sensoren und Steuereinheiten für nicht-kritische Altsysteme zu einem Anstieg der weltweiten Lieferungen von Automobilsensoren auf 150-mm-Knoten um 5 % beitragen wird. Technologische Fortschritte wie verbesserte Wafer-Ebenheit, überlegene Fehlerreduktionstechniken und verfeinerte Epitaxie-Wachstumsmethoden verbessern kontinuierlich die Leistung und Zuverlässigkeit von 150-mm-Wafern, was insbesondere dem aufstrebenden Markt für Leistungshalbleiter zugutekommt und Innovationen in den Bereichen analoges IC-Markt und MEMS-Sensormarkt der nächsten Generation ermöglicht.

Wettbewerbsökosystem des Marktes für 150-mm-Siliziumwafer

Die Wettbewerbslandschaft des Marktes für 150-mm-Siliziumwafer ist geprägt von einer Mischung aus groß angelegten integrierten Chipherstellern, reinen Foundries und spezialisierten Materiallieferanten. Der Markt umfasst:

Silicon Inc: Ein weltweit führender Hersteller von Siliziumwafern mit Schwerpunkt auf hochwertigen Substraten für fortschrittliche und ausgereifte Knotenapplikationen in verschiedenen Branchen.

Short Elliott Hendrickson Inc.: Hauptsächlich ein Ingenieur- und Architekturbüro, ihre indirekte Beteiligung könnte aus der Bereitstellung von Design- und Fertigungslösungen für spezialisierte Halbleiterfertigungsanlagen stammen.

Rogue Valley Microdevices: Spezialisiert auf MEMS-Fertigung und Siliziumwaferverarbeitung, bietet maßgeschneiderte Waferdienstleistungen für Nischen- und aufstrebende Mikrogeräteanwendungen.

SEMI: Die globale Branchenvereinigung, die die Lieferkette für Elektronikherstellung und -design vertritt und eine entscheidende Rolle bei der Entwicklung von Industriestandards und der Förderung der internationalen Zusammenarbeit spielt.

Samsung: Ein dominierender integrierter Chiphersteller (IDM) und Anbieter von Foundry-Dienstleistungen, der intern signifikante Mengen an Siliziumwafern für seine umfangreiche Produktion von Speicher- und Logikchips verbraucht und damit die Gesamtnachfrage auf dem Wafermarkt beeinflusst.

Micron: Ein führender Hersteller von Speicherprodukten, einschließlich DRAM und NAND-Flash, der die Nachfrage nach hochwertigen Siliziumwafern für seine fortschrittlichen Speicherlösungen treibt.

TSMC: Die weltweit größte unabhängige Halbleiter-Foundry, die auf eine konstante Versorgung mit Wafern angewiesen ist, um ihre vielfältige Kundenbasis und modernsten Fertigungsprozesse zu unterstützen.

SK Group: Ein großer südkoreanischer Mischkonzern mit erheblichen Investitionen in Halbleiter (SK Hynix) und fortschrittliche Materialien, der sowohl auf der Nachfrage- als auch auf der Angebotsseite des globalen Silizium-Ökosystems aktiv ist.

Kioxia: Ein weltweit führender Anbieter von Speicherlösungen, insbesondere NAND-Flash-Speicher, dessen Produktionsumfang erheblich zur Gesamtnachfrage nach hochwertigen Siliziumwafern beiträgt.

National Silicon Industry: Ein wichtiger chinesischer Hersteller von Siliziumwafern, der seine Kapazitäten und technologischen Fähigkeiten aktiv ausbaut, um die aufstrebende heimische und internationale Halbleiterfertigungsindustrie zu unterstützen.

Sino-American Sillcon Products Inc.: Ein prominenter globaler Lieferant von hochreinen Siliziumwafern, der Substrate für eine breite Palette von Halbleiteranwendungen, von Leistungskomponenten bis hin zu spezialisierten analogen Schaltungen, liefert.

Aktuelle Entwicklungen & Meilensteine im Markt für 150-mm-Siliziumwafer

Die jüngsten Aktivitäten auf dem Markt für 150-mm-Siliziumwafer spiegeln seine anhaltende Relevanz und strategische Bedeutung für verschiedene Industriesegmente wider:

März 2024: Ein führender Hersteller von Industrieelektronik kündigte eine strategische Partnerschaft mit einer 150-mm-Foundry an, um die langfristige Versorgung für eingebettete Steuereinheiten zu sichern und dadurch potenzielle Lieferkettenunterbrechungen zu mindern.

November 2023: Eine bedeutende Erweiterung einer asiatischen Fertigungsanlage, die sich der 150-mm-Waferverarbeitung für Geräte des Marktes für Leistungshalbleiter widmet, wurde abgeschlossen und soll die Produktion schätzungsweise um 15 % steigern, um die wachsende Nachfrage zu decken.

Juli 2023: Neue Fortschritte bei Fehlererkennungstechnologien speziell für 150-mm-Siliziumwafer wurden eingeführt, die verbesserte Ausbeuteraten für kritische Anwendungen wie Sensoren und implantierbare Geräte im Markt für Elektronik im Gesundheitswesen versprechen.

April 2023: Ein europäisches Konsortium startete ein gemeinsames Forschungsprogramm zur Optimierung des Epitaxialschichtwachstums auf 150-mm-Substraten, das auf HF-Komponenten der nächsten Generation für den sich entwickelnden Markt für IT und Telekommunikation abzielt.

Januar 2023: Mehrere Foundries meldeten Rekordauslastungsraten für ihre 150-mm-Produktionslinien, angetrieben durch die anhaltende Nachfrage aus dem Automobil- und Industriesektor nach Technologien für ausgereifte Knoten.

September 2022: Ein führendes Materialwissenschaftsunternehmen stellte eine innovative Poliertechnik für 150-mm-Prime-Grade-Wafer vor, die darauf ausgelegt ist, ultraebene Oberflächen zu erzielen, die für die Produktion fortschrittlicher MEMS-Sensoren unerlässlich sind.

Juni 2022: Die Investitionen in den Markt für Halbleiterfertigungsanlagen, der auf 150-mm-Linien zugeschnitten ist, erlebten einen Aufschwung, was auf einen strategischen Fokus von Unternehmen hindeutet, ältere Fertigungskapazitäten aufrechtzuerhalten und spezifische kostenoptimierte Produktionsläufe mit hohem Volumen zu unterstützen.

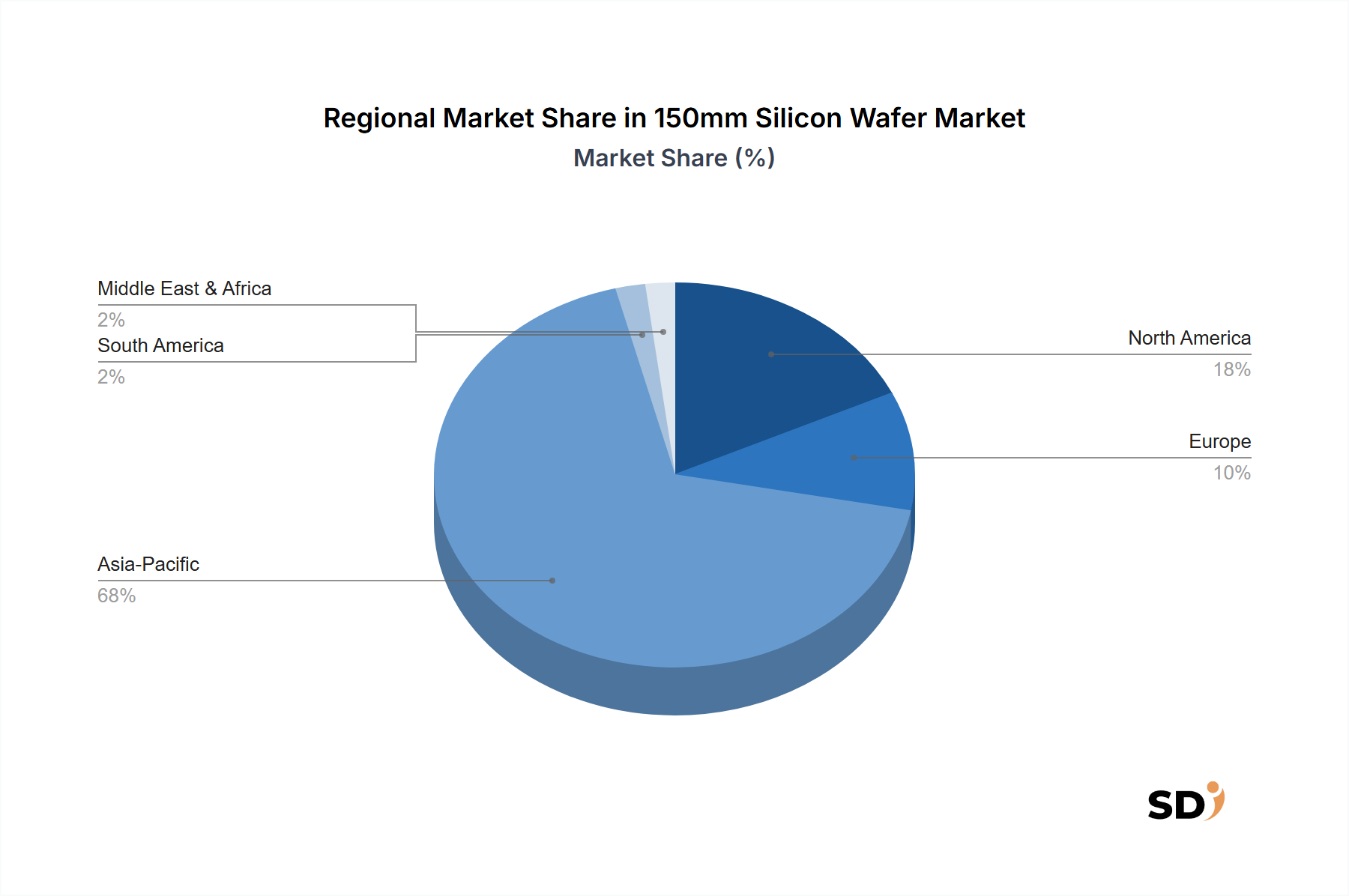

Regionale Marktaufschlüsselung für den Markt für 150-mm-Siliziumwafer

Der Markt für 150-mm-Siliziumwafer weist eine deutliche regionale Verteilung auf, wobei die Nachfragezentren weitgehend mit etablierten Halbleiterproduktionszentren und spezialisierten Anwendungsindustrien übereinstimmen. Asien-Pazifik dominiert unzweifelhaft den Markt und macht im Jahr 2025 einen geschätzten Umsatzanteil von 60 % aus. Diese Vorherrschaft wird durch die umfangreiche Halbleiterfertigungsinfrastruktur der Region untermauert, einschließlich führender Foundries und IDMs in China, Japan, Südkorea und Taiwan. Die primären Nachfragetreiber in Asien-Pazifik sind die Massenproduktion von Unterhaltungselektronik, Automobilkomponenten und ein schnell wachsender Industriesektor, insbesondere für Anwendungen im Markt für Leistungshalbleiter. Die Region wird voraussichtlich die höchste CAGR verzeichnen, angetrieben durch fortlaufende heimische Kapazitätserweiterungen und robuste exportorientierte Fertigung.

Nordamerika hält im Jahr 2025 einen bedeutenden, wenn auch kleineren Marktanteil von etwa 15 %. Die Nachfrage in dieser Region stammt hauptsächlich aus den Bereichen Luft- und Raumfahrt, Verteidigung und der Herstellung spezialisierter Medizinprodukte, wo 150-mm-Wafer aufgrund ihrer Zuverlässigkeit und Kosteneffizienz in Nischenanwendungen weiterhin bevorzugt werden. Obwohl als reifer Markt betrachtet, gewährleisten laufende Innovationen im Markt für Elektronik im Gesundheitswesen und der Bedarf an militärischen Komponenten ein stabiles, wenn auch langsameres Wachstum im Vergleich zur dynamischen Region Asien-Pazifik. Europa macht im Jahr 2025 etwa 12 % des Marktanteils für 150-mm-Siliziumwafer aus. Seine Nachfrage wird weitgehend durch einen starken Automobilsektor, industrielle Automatisierung und spezialisierte Akteure im Markt für analoge ICs und der HF-Gerätefertigung angetrieben. Europäische Initiativen in den Bereichen intelligente Fertigung und Elektromobilität tragen zu einer stetigen, moderaten Wachstumskurve bei.

Naher Osten & Afrika, obwohl ein kleinerer Prozentsatz des Gesamtmarktes, wird voraussichtlich die am schnellsten wachsende aufstrebende Region von einer relativ niedrigen Basis sein. Investitionen in die Telekommunikationsinfrastruktur, breitere Digitalisierungsbemühungen und steigende Verteidigungsausgaben in bestimmten Nationen stimulieren die Nachfrage nach verschiedenen elektronischen Komponenten, die 150-mm-Wafer verwenden. Südamerika repräsentiert einen geringen Anteil am Markt für 150-mm-Siliziumwafer, wobei die Nachfrage hauptsächlich durch die Automobilproduktion und einige lokale Telekommunikationsinfrastrukturprojekte beeinflusst wird, die im Allgemeinen langsamere Wachstumsraten als Asien-Pazifik verzeichnen. Insgesamt ist Asien-Pazifik der dynamischste und größte Markt, während Nordamerika und Europa reife, aber kritische Nachfragezentren für spezialisierte 150-mm-Waferanwendungen darstellen.

Preisgestaltung & Margendruck im Markt für 150-mm-Siliziumwafer

Die Preisgestaltung auf dem Markt für 150-mm-Siliziumwafer wird durch ein komplexes Zusammenspiel von Angebot-Nachfrage-Gleichgewicht, Rohstoffkosten und Wettbewerbsintensität beeinflusst. Historisch gesehen waren die durchschnittlichen Verkaufspreise (ASPs) für Standard-150-mm-Wafer relativ stabil, aber sie sind empfindlich gegenüber signifikanten Verschiebungen der Produktionskapazitätsauslastung und der Preisschwankungen wichtiger Rohstoffe wie Polysilizium. Der Polysiliziummarkt beeinflusst direkt die Kostenstruktur von Waferherstellern, und obwohl Unternehmen bestrebt sind, diese Schwankungen weiterzugeben, schränkt intensiver Wettbewerb ihre Fähigkeit, dies vollständig zu tun, oft ein. Energiekosten, die für Hochtemperaturprozesse erheblich sind, fungieren ebenfalls als wichtiger Kostenhebel.

Die Margenstrukturen für 150-mm-Wafer sind im Allgemeinen enger als bei größeren, fortschrittlicheren 200-mm- und 300-mm-Substraten. Spezialisierte 150-mm-Wafer wie Epitaxial- oder Silizium-auf-Isolator (SOI)-Wafer oder solche mit spezifischen Kristallorientierungen erzielen jedoch aufgrund ihrer einzigartigen Eigenschaften und Nischenanwendungsbereiche höhere Margen. Die Ertragssteuerung ist von größter Bedeutung; Verbesserungen der Fertigungserträge tragen direkt zum Margenschutz bei. Die Wettbewerbsintensität zahlreicher etablierter Akteure kann einen Abwärtsdruck auf die Preise ausüben, insbesondere bei standardisierten 150-mm-Produkten. Langfristige Lieferverträge und die Hochleistungsanforderungen für bestimmte Qualitäten (z. B. Prime Grade für Automobil- oder industrielle Anwendungen) können jedoch Preissicherheit bieten. Die Gesamtdynamik des Marktes für Halbleiterwafer, einschließlich des Drangs hin zu größeren Wafergrößen für fortschrittliche Knoten, kann indirekt einen Wettbewerbsdruck auf die Preisgestaltung von 150-mm-Wafern ausüben und Hersteller dazu veranlassen, zu innovieren und neue Anwendungsvorschriften zu finden. Investitionen in den Markt für Halbleiterfertigungsanlagen, die die Effizienz verbessern oder die Produktion spezialisierter 150-mm-Wafer ermöglichen, können ebenfalls die Kostenstrukturen und damit die Preisstrategien beeinflussen.

Export, Handelsfluss & Zollbelastung für den Markt für 150-mm-Siliziumwafer

Der Markt für 150-mm-Siliziumwafer ist eng mit globalen Lieferketten verbunden, die sich durch klar definierte Export- und Handelsflusskorridore auszeichnen. Große Exportregionen konzentrieren sich auf den asiatisch-pazifischen Raum, hauptsächlich Japan, Taiwan, Südkorea und zunehmend China, die Wafer an globale Fertigungszentren in Nordamerika, Europa und anderen Teilen Asiens liefern. Gleichzeitig gehören China, die Vereinigten Staaten, Deutschland und Singapur zu den führenden Importnationen, was ihre erheblichen Halbleiterfertigungskapazitäten widerspiegelt. Obwohl 150-mm-Wafer nicht immer im Vordergrund von Technologiebeschränkungen stehen, können das allgemeine geopolitische Klima und der strategische Wettbewerb auf dem Markt für Halbleiterwafer ihre grenzüberschreitende Bewegung beeinflussen.

Aktuelle Handelspolitiken, einschließlich Zöllen und nichttarifären Handelshemmnissen, haben begonnen, die Beschaffungsstrategien auf dem Markt für 150-mm-Siliziumwafer zu beeinflussen. Handelsspannungen, insbesondere zwischen den USA und China, haben beispielsweise strategische Lagerhaltung oder Diversifizierung von Lieferketten ausgelöst, was potenziell zu höheren Frachtkosten und längeren Lieferzeiten führt. Exportkontrollen für bestimmte Komponenten oder Technologien des Marktes für Halbleiterfertigungsanlagen können indirekt die Investitionsausgaben beeinflussen, die für die Aufrechterhaltung oder Erweiterung von 150-mm-Wafer-Produktionslinien weltweit erforderlich sind. Der allgemeine Trend zur Förderung lokaler Halbleiterlieferketten in verschiedenen regionalen Blöcken zielt darauf ab, die Abhängigkeit von externen Lieferanten zu verringern, was zu einer allmählichen Verlagerung etablierter Handelsströme und möglicherweise zur Einrichtung neuer regionaler Produktionsstätten führen könnte. Während eine genaue Quantifizierung der jüngsten Auswirkungen der Handelspolitik auf das Volumen von 150-mm-Wafern schwierig ist, begünstigt die allgemeine Stimmung eine höhere Widerstandsfähigkeit der Lieferkette, selbst wenn dies einige wirtschaftliche Ineffizienzen im grenzüberschreitenden Handel mit sich bringt.

150mm Siliziumwafer-Segmentierung

1. Anwendung

1.1. IT und Telekommunikation

1.2. Medizin

1.3. Nationale Verteidigung

1.4. Mikrowellen

1.5. Sonstiges

2. Typen

2.1. Prime Grade

2.2. Test Grade

2.3. Monitor/Mechanical Grade

150mm Siliziumwafer-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für 150-mm-Siliziumwafer spielt eine strategisch wichtige Rolle innerhalb der europäischen Halbleiterindustrie, der sie stark mit der globalen Nachfrage nach reifen Prozesstechnologien verbindet. Obwohl spezifische Marktgrößen für Deutschland allein nicht immer transparent sind, ist die Bedeutung des Landes als einer der größten Wirtschaftsmotoren Europas und als Schlüsselmarkt für die Automobil- und Industriebranche offensichtlich. Die deutsche Wirtschaft zeichnet sich durch eine starke industrielle Basis, einen hohen Exportanteil und eine ausgeprägte Ingenieurkultur aus, was die Nachfrage nach zuverlässigen und kosteneffizienten Halbleiterkomponenten, die auf 150-mm-Wafern gefertigt werden, weiter antreibt. Unternehmen wie die Infineon Technologies AG, ein in Deutschland ansässiger Weltmarktführer für Leistungshalbleiter und Sicherheitsprodukte, sind wichtige Abnehmer solcher Wafer und treiben die Nachfrage nach qualitativ hochwertigen Substraten für fortschrittliche Anwendungen in den Bereichen Elektromobilität und erneuerbare Energien. Auch globale Akteure mit deutscher Präsenz, wie beispielsweise die deutschen Werke von Bosch (Robert Bosch GmbH), ein wichtiger Akteur im Bereich Sensoren und Steuergeräte, profitieren von oder beteiligen sich an der Lieferkette für 150-mm-Wafer.

Deutschland ist Teil des umfassenden europäischen und globalen Regulierungsrahmens. Für die Halbleiterindustrie sind insbesondere REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation) relevant, die sicherstellen, dass die in Produkten verwendeten Materialien sicher sind und den Umweltstandards entsprechen. Darüber hinaus sind strenge Qualitäts- und Sicherheitsnormen, oft bestätigt durch Zertifizierungen wie ISO, für den deutschen Markt unerlässlich, insbesondere für die Automobil- und Industrieanwendungen. Die Distribution von 150-mm-Siliziumwafern in Deutschland erfolgt typischerweise über spezialisierte Distributoren und Direktlieferungen von globalen Herstellern an die lokalen Produktionsstätten von Chipherstellern und Foundries. Das Konsumverhalten, insbesondere im B2B-Bereich, ist stark von Qualität, Zuverlässigkeit und langfristigen Lieferbeziehungen geprägt. Kosteneffizienz bleibt ein entscheidender Faktor, aber die deutschen Abnehmer sind bereit, einen Premiumpreis für Wafer zu zahlen, die höchste Standards erfüllen und zur Zuverlässigkeit ihrer Endprodukte beitragen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Silicon Inc

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Short Elliott Hendrickson Inc.

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Rogue Valley Microdevices

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. SEMI

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Samsung

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Micron

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. TSMC

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. SK Group

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Kioxia

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. National Silicon Industry

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. Sino-American Sillcon Products Inc.

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist das Fundament unserer Marktintelligenz und macht etwa 75 % des gesamten Forschungsaufwands aus. Dieses umfassende qualitative und quantitative Engagement beinhaltet die direkte Interaktion mit wichtigen Stakeholdern entlang der Wertschöpfungskette von 150-mm-Siliziumwafern. Interviews werden per Telefon, E-Mail und virtuelle Meetings geführt, um erste Erkenntnisse zu gewinnen, Sekundärdaten zu validieren und aufkommende Trends zu identifizieren.

Unsere Primärrespondenten werden sorgfältig ausgewählt, um ein umfassendes Verständnis der Marktdynamik aus verschiedenen Perspektiven zu gewährleisten. Dazu gehören:

Befragte spezifische Unternehmenstypen:

Hersteller von Silizium-Ingots und 150-mm-Wafern

Hersteller von Halbleiterbauelementen, die 150-mm-Wafer verwenden (z. B. Power-Management-ICs, HF-Komponenten, Legacy-Mikrocontroller)

Hersteller von MEMS und Sensoren

Lieferanten von Spezialausrüstungen und Prozesschemikalien für die 150-mm-Wafer-Fertigung

Hersteller von Halbleiterbauelementen, die 150-mm-Wafer verwenden

30%

Hersteller von MEMS und Sensoren

20%

Lieferanten von Spezialausrüstungen und Prozesschemikalien

20%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung macht die Sekundärforschung etwa 25 % unserer Methodik aus. Diese Phase ist entscheidend für den Aufbau eines grundlegenden Marktverständnisses, die Identifizierung wichtiger Akteure, historischer Daten und makroökonomischer Faktoren. Unsere Analysten konsultieren rigoros eine breite Palette glaubwürdiger Quellen, um die Datenintegrität und eine umfassende Marktabdeckung zu gewährleisten.

Japan Electronic and Information Technology Industries Association (JEITA) https://www.jeita.or.jp

Jahresberichte & Investorenpräsentationen: Öffentlich zugängliche Finanzberichte und Unternehmensmitteilungen wichtiger Marktteilnehmer.

Technische Fachzeitschriften & Publikationen: Peer-Reviewte akademische Forschung und branchenspezifische Periodika.

Jeder Bericht wird sorgfältig mit den aktuellsten verfügbaren Daten und Marktinformationen bis zum Kaufdatum aktualisiert, um seine Relevanz und Genauigkeit zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsrahmen verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Datendreiecksbildung zur Gewährleistung von Präzision und Validität verstärkt wird. Dieser Ansatz ermöglicht es uns, Datenpunkte quer zu überprüfen und Schätzungsfehler zu reduzieren.

Top-Down-Ansatz: Die Gesamtmarktgröße und die Wachstumsraten werden auf der Grundlage makroökonomischer Indikatoren, Branchenwachstumsprognosen (z. B. Wachstum des globalen Halbleitermarktes, Wachstum spezifischer Anwendungssegmente) und des gesamten verfügbaren Marktes für Siliziumwafer geschätzt.

Bottom-Up-Ansatz: Dieser granulare Ansatz beinhaltet die Analyse auf Segmentebene, die Aggregation von Daten von Grund auf. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Marktgröße verwendet werden, umfassen:

Gesamte 150-mm-Wafer-Lieferungen (Volumen in Tausend Wafern) nach Güteklasse und Anwendung

Durchschnittlicher Verkaufspreis (ASP) pro 150-mm-Wafer nach Güteklasse (Prime, Test, Monitor)

Installierte Kapazität und Auslastungsraten von 150-mm-Fertigungslinien

Umsatz/Einheitenlieferungen wichtiger Endgeräte (z. B. Power Discretes, Legacy-Mikrocontroller, MEMS), die auf 150-mm-Plattformen hergestellt werden

Datendreiecksbildung: Alle Marktwerte werden mithilfe mehrerer Datenquellen und Methodiken trianguliert, um konsistente und zuverlässige Marktschätzungen zu erzielen. Dies beinhaltet den Vergleich von Ergebnissen aus Primärinterviews mit Sekundärdaten und analytischen Modellen, um Diskrepanzen zu identifizieren und Prognosen zu verfeinern.

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenintegrität hat oberste Priorität. Durch unseren rigorosen mehrstufigen Validierungsprozess garantieren wir eine geschätzte Datenintegrität von 88 %. Dies beinhaltet:

Interne Überprüfung: Alle gesammelten Daten, Modelle und Schlussfolgerungen unterliegen einer strengen internen Überprüfung durch erfahrene Analysten und Fachexperten.

Kreuzvalidierung: Primäre Erkenntnisse werden kontinuierlich gegen Sekundärdaten validiert und umgekehrt. Alle Inkonsistenzen werden gründlich untersucht und abgeglichen.

Peer-Review: Wichtige Erkenntnisse und Marktschätzungen werden einer Peer-Review unterzogen, um die logische Konsistenz und analytische Genauigkeit zu gewährleisten.

Iterative Verfeinerung: Der Forschungsprozess ist iterativ, mit ständigen Feedbackschleifen zwischen Datenerfassung, Analyse und Validierung, die eine kontinuierliche Verfeinerung von Marktkenntnissen und Prognosen ermöglichen.

Häufig gestellte Fragen

1. Was sind die wichtigsten Anwendungssegmente für 150mm Siliziumwafer?

150mm Siliziumwafer werden hauptsächlich in den Bereichen IT und Telekommunikation, Medizin, nationale Verteidigung und Mikrowellenanwendungen eingesetzt. Der Markt unterscheidet Wafer nach Typ, einschließlich Prime Grade, Test Grade und Monitor/Mechanical Grade, die jeweils unterschiedliche funktionale Anforderungen in der Geräteherstellung erfüllen.

2. Wie wirken sich internationale Handelsströme auf den Markt für 150mm Siliziumwafer aus?

Der Markt für 150mm Siliziumwafer ist durch erheblichen internationalen Handel gekennzeichnet, mit wichtigen Produktionszentren im asiatisch-pazifischen Raum, insbesondere in Ländern wie Japan, Südkorea und China. Diese Regionen exportieren Wafer an globale Fertigungsanlagen und erfüllen die Nachfrage aus verschiedenen Endverbraucherindustrien weltweit.

3. Welche aufkommenden Technologien könnten den Markt für 150mm Siliziumwafer stören?

Obwohl 150mm Siliziumwafer weiterhin spezifische Nischenanwendungen finden, entwickelt sich die breitere Halbleiterindustrie kontinuierlich mit größeren Wafergrößen wie 200mm und 300mm weiter, die eine höhere Produktionseffizienz für fortschrittliche Geräte bieten. Darüber hinaus entstehen alternative Materialien wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) für Hochleistungs- und Hochfrequenzanwendungen, was potenziell Segmente beeinflusst, die traditionell von Silizium bedient werden.

4. Welche Endverbraucherindustrien treiben die Nachfrage nach 150mm Siliziumwafern an?

Die Nachfrage nach 150mm Siliziumwafern wird von wichtigen Endverbraucherindustrien angetrieben, darunter IT und Telekommunikation, die diese Wafer für verschiedene integrierte Schaltkreise benötigen. Auch der medizinische Sektor nutzt sie für spezialisierte Geräte, ebenso wie Anwendungen in der nationalen Verteidigung und in Mikrowellensystemen, was ihre vielseitige Nutzbarkeit widerspiegelt.

5. Warum verzeichnet der Markt für 150mm Siliziumwafer Wachstum?

Der Markt für 150mm Siliziumwafer wird voraussichtlich mit einer CAGR von 10,1 % wachsen, angetrieben durch die anhaltende Nachfrage aus etablierten Anwendungen wie IT und Telekommunikation, Medizin und nationaler Verteidigung. Kontinuierliche Innovationen in diesen Sektoren, unterstützt von wichtigen Herstellern wie Samsung und TSMC, wirken als Hauptkatalysator für die Marktexpansion.

6. Wie beeinflussen Nachhaltigkeits- und ESG-Faktoren die Branche der 150mm Siliziumwafer?

Nachhaltigkeits- und ESG-Aspekte gewinnen in der Branche der 150mm Siliziumwafer zunehmend an Bedeutung, auch wenn sie in den aktuellen Marktdaten nicht explizit aufgeführt sind. Hersteller konzentrieren sich auf die Optimierung von Produktionsprozessen, um den Energieverbrauch und die Abfallerzeugung zu reduzieren. Die Bemühungen erstrecken sich auf die verantwortungsvolle Beschaffung und das Lebenszyklusmanagement von Materialien, um die Umweltauswirkungen zu minimieren.