1. DEXA骨密度計市場に影響を与える主な制約要因は何ですか?

DEXA骨密度計の主な制約要因には、初期投資コストの高さと複雑な規制承認プロセスが含まれます。また、様々な医療システムにおける償還ポリシーも市場の採用率に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

DEXA骨密度計

DEXA骨密度計Research Analyst

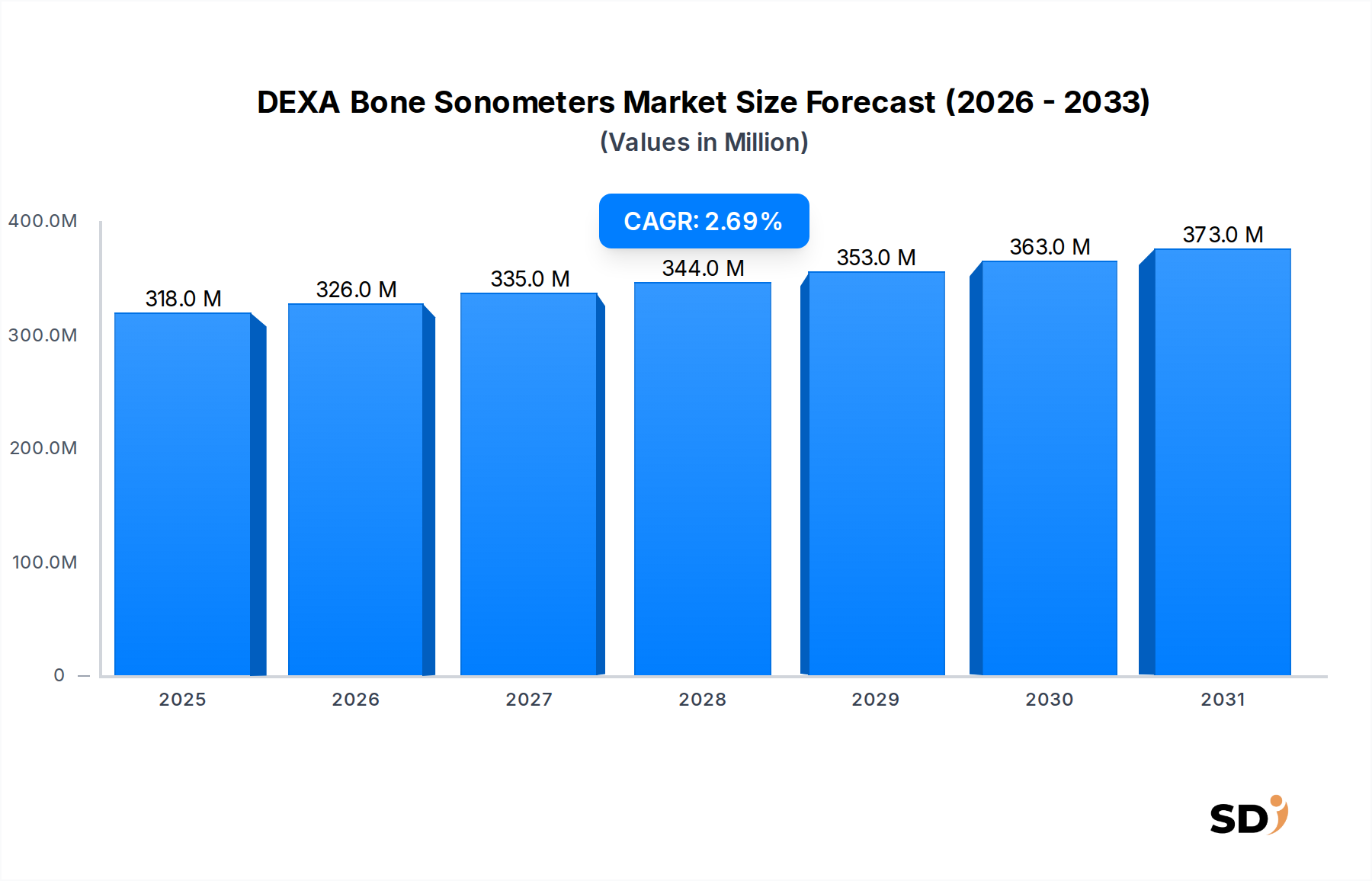

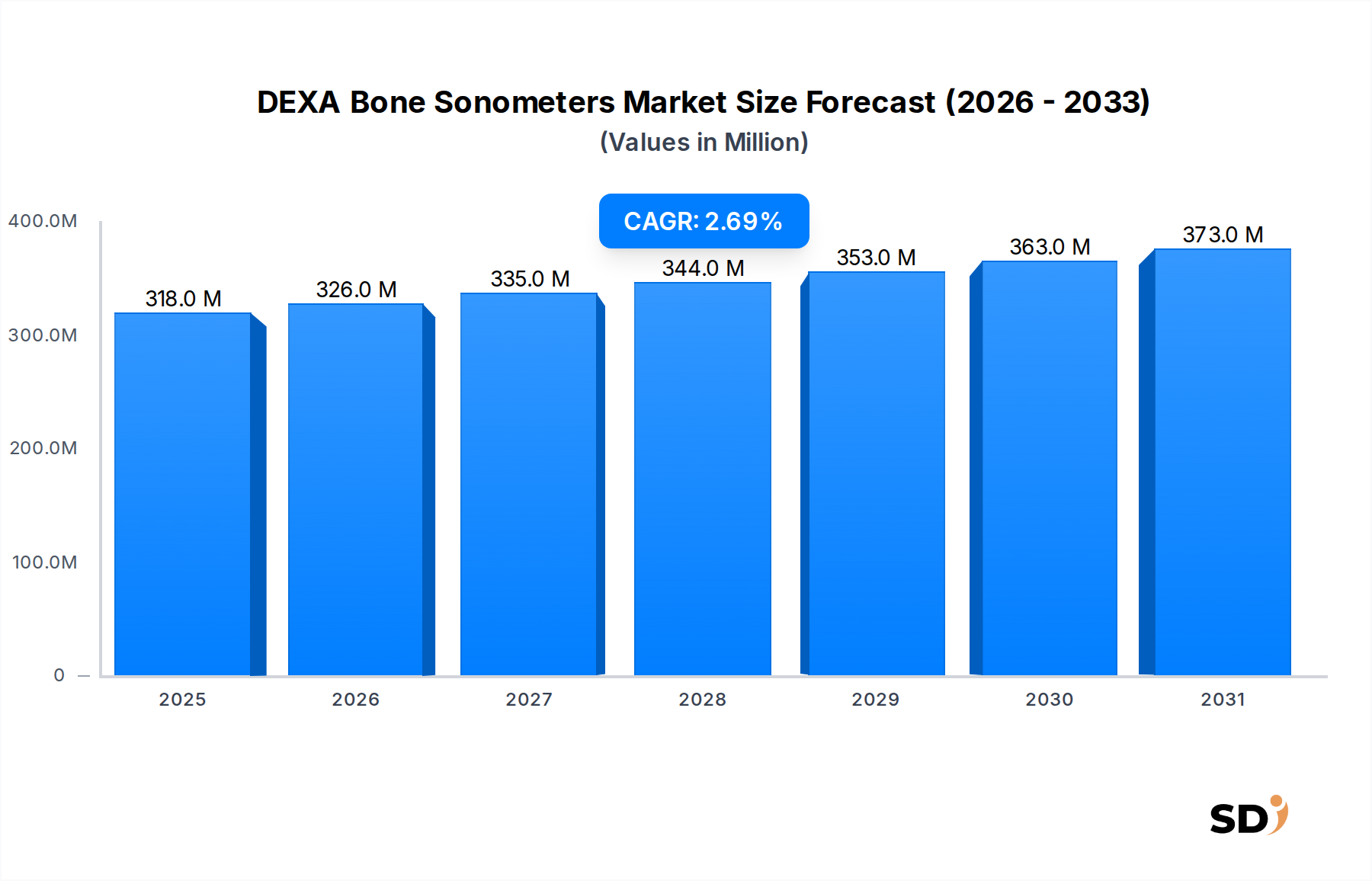

より広範な医療診断分野における重要なセグメントであるDEXA骨密度測定器市場は、主に骨粗鬆症の世界的な蔓延の増加と高齢化する人口によって牽引され、安定した拡大 poised for steady expansion を迎えています。2026年には3億1,760万ドルと推定される市場価値は、2026年から2034年にかけて2.7%の複合年間成長率(CAGR)で成長すると予測されています。この成長軌道は、骨の健康に関する意識の高まり、非侵襲的診断ツールの需要、および携帯性と精度を高める技術的進歩に支えられています。

従来の二重エネルギーX線吸収測定法(DEXA)は骨密度(BMD)評価のゴールドスタンダードであり続けていますが、ポイントオブケアでの放射線フリー代替品の需要の高まりがDEXA骨密度測定器市場を大幅に後押ししています。これらのデバイスは、特にプライマリケアの設定や高度な画像インフラへのアクセスが限られている地域での予備的スクリーニングとモニタリングのための実行可能なソリューションを提供します。骨評価のための超音波診断装置市場の原則の採用が勢いを増しており、骨質の評価のための安全で反復可能な方法を提供しています。

主な需要ドライバーには、骨粗鬆症性骨折にかかりやすい高齢者人口の増加、および骨密度問題の早期発見を可能にする診断能力の向上が含まれます。医療支出の増加、予防医療を支援する政府のイニシアチブ、およびトランスデューサー技術の進歩といったマクロ経済の追い風が、市場の拡大をさらに推進しています。予防ケアへの戦略的焦点と、より低侵襲的な診断手順への移行も、市場の進化を形作っています。さらに、本格的なDEXAシステムと比較して骨密度測定器の使いやすさと運用コストの低さは、より幅広い医療提供者にとって魅力的であり、ヘルスケア診断市場の拡大に貢献しています。

将来的な見通しは、診断精度と使いやすさを向上させるためのセンサー技術とAI統合における継続的なイノベーションを示唆しています。骨密度測定システム市場全体として、多様な診断モダリティへの移行が見られ、アクセス性の高さからソノメーターが重要なニッチを切り開いています。このセグメント内でのポータブル医療機器市場ソリューションの開発は特に影響力があり、遠隔地域での診断を可能にし、患者アウトリーチを改善しています。技術革新と人口統計学的シフトのこの融合は、2034年までのDEXA骨密度測定器市場の安定した、ただし中程度のペースの成長軌道を保証します。

DEXA骨密度測定器市場内では、病院セグメントが現在最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予想されています。病院は、その性質上、骨の健康に関連するものを含む、幅広い医療状態の主要な診断および治療センターとして機能しています。高い患者数と包括的な診断能力の必要性から、病院はDEXA骨密度測定器の主要な購入者および使用者となっています。これらの機関は、骨粗鬆症、骨減少症、その他の骨関連疾患の管理のために、しばしば堅牢な診断ツールスイートを必要とし、特に高齢者ケア市場セグメントを含む多様な患者人口層に対応しています。

病院の優位性は、いくつかの要因に起因します。第一に、患者数の多さが骨密度評価の継続的な需要を保証し、そのような機器への投資を経済的に実行可能にしています。第二に、病院は、整形外科、内分泌学、老年医学などの専門部門をしばしば収容しており、これらはすべて患者管理とフォローアップのために骨密度測定器を日常的に使用しています。患者ケアへのこの統合されたアプローチは、容易に入手可能で信頼性の高い診断機器を必要とします。

さらに、病院は、高度なケアを提供するというコミットメントと、より高い資本支出能力によって、新しい医療技術の採用の最前線に立つことがよくあります。小規模なクリニックやヘルスセンターもこれらのデバイスをますます統合していますが、病院の事業規模と提供されるサービスの幅は、明確な利点をもたらします。病院での調達プロセスも包括的なソリューションを好み、しばしば大量スクリーニングのための大型機器と特定の部門のニーズのための小型で特殊なユニットの両方の取得につながります。

クリニックおよびヘルスセンターセグメントは、特に初期スクリーニングとフォローアップのためのポイントオブケア検査市場で顕著な成長を遂げていますが、病院は、高度なモデルへの戦略的投資と、これらのデバイスをより広範な医療用画像機器市場インフラストラクチャに統合することを通じて、そのシェアを統合し続けています。病院が診断から高度な治療とリハビリテーションまでのケアの継続性を提供できる能力は、DEXA骨密度測定器市場における主要なアプリケーションセグメントとしての地位を確固たるものにしています。

DEXA骨密度測定器市場は、主にいくつかの重要な要因によって牽引されており、これらは医療現場全体でのその拡大と採用に貢献しています。

第一に、骨粗鬆症および関連する骨の健康状態の世界的な負担の増加が、重大な触媒として作用しています。国際骨粗鬆症財団によると、骨粗鬆症は世界中で年間約900万件の骨折を引き起こしており、50歳以上の女性の3人に1人、男性の5人に1人に影響を与えています。この顕著な蔓延は、広範でアクセス可能な診断ツールの必要性を生み出し、従来のX線ベースの骨密度測定法に代わる放射線フリーのソリューションを提供する骨密度測定器の需要を牽引しています。骨の健康が公衆衛生上の優先事項であるという認識の高まりも、特に骨粗鬆症診断市場での成長を支えています。

第二に、急速に高齢化する世界人口が、骨密度スクリーニングの需要を直接的に燃料にしています。国連は、65歳以上の人口が2050年までに倍増し、16億人に達すると予測しています。年齢は骨粗鬆症の主要なリスクファクターであるため、この人口動態の変化は、診断介入の必要性の比例増加につながります。骨密度測定器は、その非侵襲的な性質と携帯性により、高齢者人口、特に長期ケア施設や地域保健プログラムでのスクリーニングに特に適しています。

第三に、トランスデューサー技術と信号処理の進歩により、骨密度測定器の精度と信頼性が大幅に向上しました。初期のバージョンは測定の一貫性において課題に直面していましたが、最新のデバイスは骨構造分析のための強化されたアルゴリズムを提供し、臨床診断市場においてより競争力のあるものになっています。これらの技術的改善は、専門的なトレーニングの必要性を減らし、実践者間の診断の信頼性を高め、採用基盤を拡大しています。

最後に、予防医療と早期診断への関心の高まりが重要な役割を果たしています。低骨密度を早期に検出することで、タイムリーな介入が可能になり、衰弱性の骨折のリスクを軽減できます。骨密度測定器は、経済的で効率的な第一線のスクリーニングツールを提供し、包括的なウェルネスプログラムに不可欠なものとなっています。予防スクリーニングを促進する医療政策に支えられた、健康管理へのこの積極的なアプローチは、そのようなイニシアチブを促進できる医療機器技術市場のデバイスの需要を大幅に押し上げています。

DEXA骨密度測定器市場は、多国籍の医療技術大手から専門の診断機器メーカーまで、いくつかの主要プレーヤーの存在によって特徴付けられます。これらの企業は、製品イノベーション、戦略的パートナーシップ、および地理的拡大に積極的に取り組み、市場での地位を強化しています。

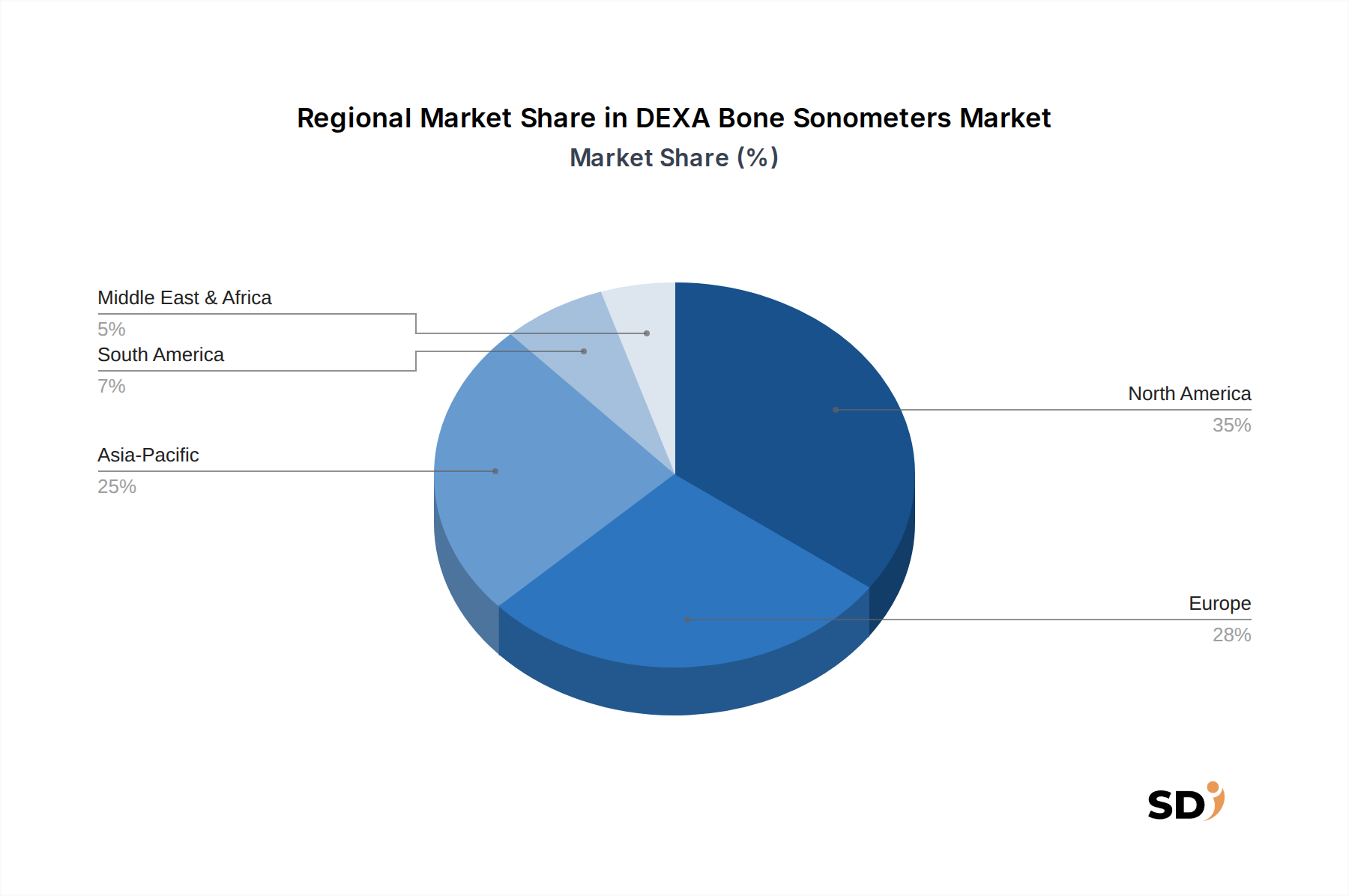

医療用画像機器市場セグメントへの戦略的焦点は、高度な診断ツールも網羅しており、広範な研究開発能力を活用して関連分野で革新しています。ポータブル医療機器市場セグメントをターゲットにしています。ヘルスケア診断市場の医療提供者の進化するニーズに対応するために、最先端の技術と使いやすいデザインを強調しています。医療用画像機器市場モダリティにまたがり、画像処理の専門知識を活用して診断の進歩に貢献しています。ポイントオブケア検査市場の機能を強化することに焦点を当てています。臨床診断市場内での患者管理とデータ分析を合理化しました。ポータブル医療機器市場に影響を与えました。医療機器技術市場カンファレンスで、骨の微細構造の変化を検出する高周波超音波の有効性に関する新しい研究が紹介され、骨密度測定器の機能の将来の強化が示唆されました。DEXA骨密度測定器市場は、異なる医療インフラ、人口動態トレンド、および骨関連疾患の蔓延の影響を受けた、明確な地域ダイナミクスを示しています。グローバル市場は、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されており、それぞれが市場全体の成長に独自に貢献しています。

北米は現在、DEXA骨密度測定器市場で最大の収益シェアを占めています。この優位性は、主に確立された医療インフラ、高い医療支出、および人々の骨の健康に対する強い意識によって推進されています。この地域は、高度な診断技術の早期採用と、かなりの高齢者ケア市場セグメントの恩恵を受けています。特に米国は、病院や専門の整形外科クリニックからの強い需要により、このシェアに大きく貢献しています。この市場の成熟した性質は、積極的な拡大ではなく、既存技術の強化に焦点を当てた中程度のCAGRを示唆しています。

ヨーロッパは2番目に大きい市場であり、先進的な医療システムと、特にドイツ、フランス、英国などの西ヨーロッパ諸国における骨粗鬆症の高い発生率を特徴としています。早期疾患検出のための政府のイニシアチブと堅牢なヘルスケア診断市場インフラストラクチャが、安定した需要に貢献しています。地域CAGRは、高齢化する人口と非侵襲的診断ツールへの継続的な投資によって推進され、安定すると予測されており、成熟しているが着実な成長地域として位置づけられています。

アジア太平洋は、DEXA骨密度測定器市場で最も急速に成長している地域として特定されており、予測期間中に最も高いCAGRを示すと予測されています。この加速された成長は、急速に拡大する高齢者人口、医療アクセスの改善、および中国やインドなどの新興経済国における可処分所得の増加に起因します。特に骨粗鬆症診断市場向けの、アクセス可能で手頃な価格の診断ソリューションの需要が急増しており、骨密度測定器の採用を推進しています。医療サービスを農村部にも拡大するための政府の取り組みも、この地域のポイントオブケア検査市場を後押しし、市場の拡大を促進しています。

南米および中東・アフリカは、DEXA骨密度測定器の新たな市場です。現在、より小さなシェアを保持していますが、これらの地域は有望な成長率を示すと予想されています。医療投資の増加、骨の健康に関する意識の高まり、および医療施設の拡大といった要因が、市場開発に貢献しています。しかし、医療インフラと償還ポリシーに関連する課題は、より先進的な地域と比較して採用のペースを抑制する可能性があります。

DEXA骨密度測定器市場内の顧客セグメンテーションは、主に医療施設のタイプと特定の診断ニーズによって推進されています。主なエンドユーザーセグメントには、病院、クリニック、ヘルスセンターが含まれ、それぞれが明確な購入基準と購買行動を示しています。

病院は最大の顧客セグメントを構成しています。それらの購入決定は、通常、診断精度、スループット容量、既存の医療用画像機器市場およびEHRシステムとの統合機能、および包括的なサービス契約の組み合わせによって影響を受けます。価格感度は存在するものの、患者数の多さと重要な診断要件を考慮すると、高度な機能と堅牢なパフォーマンスの必要性とのバランスが取られています。調達チャネルは通常、メーカーまたは大規模な医療機器販売業者からの直接販売、しばしば入札または大量購入の長期契約を通じて行われます。

整形外科、内分泌学、または女性の健康クリニックを含むクリニックは、重要で成長しているセグメントを表しています。それらの購入基準は、使いやすさ、携帯性、および費用対効果に傾いています。施設はしばしば病院よりもタイトな予算で運営されているため、価格感度は高くなります。しかし、信頼性が高く正確な臨床診断市場ツールの需要は依然として最重要です。クリニックは、既存の診察室に簡単に統合できるポータブル医療機器市場ソリューションを好むことがよくあります。調達は、地域販売代理店またはメーカーからの直接購入を通じて行われることが多く、価値と技術サポートに焦点を当てています。

地域保健センターや高齢者ケア施設を含むヘルスセンターは、アクセスしやすさ、使いやすさ、および低い運用コストを優先します。これらのセンターはしばしば高齢者ケア市場セグメントにサービスを提供しており、予備的スクリーニングと早期検出を強調しており、放射線フリーの骨密度測定器は魅力的な選択肢となっています。それらの価格感度は一般的に高く、エントリーレベルまたはミッドレンジモデルを選択する場合があります。ヘルスセンターの調達プロセスは、しばしば政府の資金調達または公衆衛生イニシアチブによって影響を受け、耐久性がありメンテナンスが容易な機器を支持します。過小評価されているコミュニティでのアクセス可能な診断の必要性によって推進され、これらの設定でのポイントオブケア検査市場ソリューションへの顕著なシフトがあります。

すべてのセグメントにわたって、強化された接続性を提供するデバイスへの関心が高まっており、シームレスなデータ転送とリモート診断を可能にします。バイヤーの好みは、デバイスの利用と長寿命を最大化するために不可欠な、包括的なトレーニングとアフターセールスサポートを提供するメーカーに向かってもシフトしています。ヘルスケア診断市場では、臨床的有用性と患者の快適さの証拠、非侵襲的な手順(ソノメトリーなど)への強い強調に影響される購入決定が増加しているという傾向が見られます。

DEXA骨密度測定器市場、およびそのより広範な隣接セクターにおける投資および資金調達活動は、非侵襲的でアクセス可能な診断技術への関心の高まりを反映して、過去2〜3年間で一貫した、ただし測定された資本の流れを見てきました。骨密度測定器メーカーを直接ターゲットとした大規模なベンチャー資金調達ラウンドは、破壊的なバイオテクノロジーほど頻繁ではないかもしれませんが、戦略的投資とM&A活動は、健全なイノベーションエコシステムを示しています。

M&A活動の多くは、より広範な医療用画像機器市場内で観察されており、主要プレーヤーが小規模な専門企業を買収して独自の技術を統合したり、製品ポートフォリオを拡大したりしています。たとえば、主要な画像処理コングロマリットは、放射線フリーのオプションで骨密度測定システム市場の提供を強化するために、骨密度測定器会社を買収し、より広範な臨床ニーズに対応する可能性があります。

ベンチャー資金調達ラウンドは、診断精度を高める高度なAI統合を備えた次世代超音波診断装置市場を開発するスタートアップにますます焦点を当てています。これらの投資はしばしば、単なる密度測定を超えた骨質の評価を向上させることを約束する企業をターゲットにします。特にポータブル医療機器市場セグメントは大きな関心を集めており、資金は、リモート患者モニタリングとポイントオブケア診断を可能にする小型化、強化されたバッテリー寿命、および接続機能に向けられています。

医療機器メーカーとヘルスケアIT企業との間の戦略的パートナーシップも注目すべきトレンドです。これらの提携は、骨密度測定器からの診断データを電子健康記録およびクラウドベースのプラットフォームにシームレスに統合し、データ管理を改善し、臨床診断市場内での集団レベルの健康分析を促進することを目的としています。このトレンドは、デジタルヘルスソリューションと統合診断ワークフローへのより広範なシフトを反映しています。

最も資本を引き付けているサブセグメントは、アクセス性の向上、診断アルゴリズムの改善、およびより広範なデジタルヘルスエコシステムとの統合を約束するものです。投資は、骨密度測定器の精度をさらに洗練し、その応用を拡大できる新しいセンサー技術の研究開発にも流れています。この投資の多くは、高齢化する世界人口という人口統計学的な必然性と、骨粗鬆症のような慢性疾患の同時増加という根底にある要因であり、ヘルスケア診断市場内で堅牢でアクセス可能な診断ツールを必要としています。

日本のDEXA骨密度測定器市場は、世界的なトレンドと同様に、高齢化の進展と骨粗鬆症などの骨関連疾患の増加によって、着実に成長する見込みです。2023年時点での市場規模は、正確な数値は公開されていませんが、医療先進国である日本において、数千億円規模と推定されます。特に、平均寿命の長さと高齢者人口の多さは、骨密度測定器の需要を押し上げる強力な要因となっています。同市場は、技術革新、診断精度の向上、および非侵襲的な検査への関心の高まりによって、今後数年間で緩やかな成長を続けると予測されます。GDPに占める医療費の割合は世界平均と比較して高く、予防医療への投資も進んでいるため、医療機器市場全体が堅調に推移しています。

日本市場においては、GEヘルスケア(日本法人)、富士フイルム、オリンパスといったグローバル企業と、骨密度測定器に特化した国内メーカー(例:テルモの一部事業、また、欧州・アジアの企業であるOsteosys、BeamMed、BM Techなどの日本法人の活動)が競合しています。これらの企業は、高度なDEXAシステムに加え、よりアクセスしやすく、ポイントオブケアでの使用に適した超音波骨密度測定器(ソノメーター)の提供にも注力しています。特に、日本法人を持つ外国企業は、現地の医療ニーズに合わせた製品開発や販売網の構築を進めています。

日本における関連規制や規格としては、医療機器全般に適用される「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(薬機法)が最も重要です。骨密度測定器はクラス分類され、承認や認証を取得する必要があります。また、超音波診断装置としての側面からは、日本工業規格(JIS)や、国際規格(IEC)に準拠した安全基準が適用される場合があります。食品衛生法のような食品関連の法律は直接関係ありませんが、医療機器としての安全性と有効性が最優先されます。TÜVのような第三者機関は、国際的な認証プロセスで関与する可能性があります。

日本の流通チャネルは、医療機器専門商社が中心となります。これらの商社が、病院、クリニック、健診センターなどの医療機関に製品を販売・保守しています。消費者の行動パターンとしては、医師や専門家からの推奨が購買決定に大きく影響します。また、近年は、非侵襲的で放射線被曝のない超音波骨密度測定器(ソノメーター)の利便性や、結果の早期確認が可能なポータブルデバイスへの関心が高まっています。高齢者施設や在宅医療での利用も期待されており、患者のQOL向上に貢献する機器への需要が増加しています。

円換算では、市場規模は年間約500億~700億円(推定)と見込まれます。例えば、GEヘルスケアが提供するDEXAシステムの価格帯は、数百万~数千万円に及び、ソノメーターは数百万円程度から入手可能です。これらの機器は、骨粗鬆症の予防・早期発見・治療方針決定において不可欠な役割を果たしており、日本の医療システムにおけるその重要性は増しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

DEXA骨密度計の主な制約要因には、初期投資コストの高さと複雑な規制承認プロセスが含まれます。また、様々な医療システムにおける償還ポリシーも市場の採用率に影響を与えます。

DEXA骨密度計の最近のイノベーションは、携帯性と診断精度を高めることに焦点を当てています。GEヘルスケアや富士フイルムのような企業は、ユーザーエクスペリエンスとデータ解釈を改善するための技術に投資している可能性が高いです。

DEXA骨密度計の国際貿易は、主にアジア太平洋地域と北米の製造拠点によって推進されており、世界の医療市場に供給しています。輸出入の動向は、現地の生産能力と開発途上地域での需要に影響されます。

DEXA骨密度計の製造における持続可能性には、生産プロセスにおける材料使用量とエネルギー効率の最適化が含まれます。電子部品の適切な廃棄と廃棄物の削減も、BM TechやOsteosysのような企業にとって、新たなESG(環境・社会・ガバナンス)の考慮事項となっています。

DEXA骨密度計の主なエンドユーザーセグメントは、病院、クリニック、ヘルスセンターです。病院は、患者数の多さと機器のニーズが高いため、かなりのシェアを占めており、市場の3億1760万ドルの評価額に貢献しています。

北米は、先進的な医療インフラ、多額の医療費、診断技術の高い採用率により、DEXA骨密度計市場をリードしています。同地域の市場シェアは、世界の市場の約35%と推定されています。