1. 哪些颠覆性技术或新兴替代品会影响冠状动脉评分球囊市场?

提供的数据未详细说明具体的颠覆性技术。然而,药物洗脱球囊或其他血管重建技术的进步可能代表着新兴的替代品。尽管存在潜在的替代方案,但市场预测的8.78%复合年增长率表明对评分球囊的需求将持续强劲。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

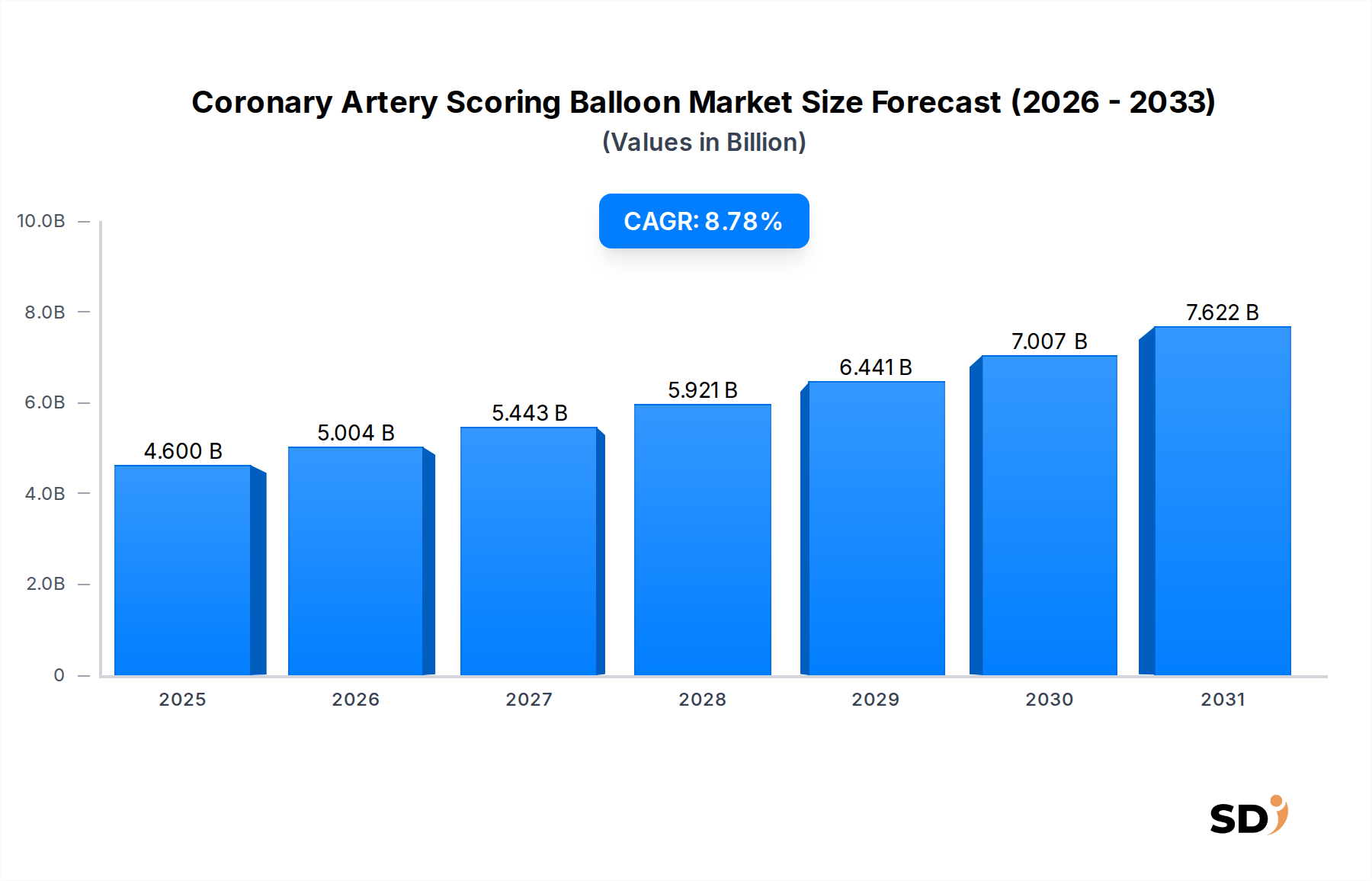

グローバル冠動脈スコアリングバルーン市場は、2025年に46億米ドル(約7,000億円)の評価額に達し、2034年まで堅調な成長軌道を維持すると予測されており、大幅な拡大が見込まれています。この市場は、冠動脈疾患(CAD)の世界的な負担増加と、低侵襲インターベンショナル心臓病学の進歩に牽引され、驚異的な年平均成長率(CAGR)8.78%で拡大しています。ステント留置前の石灰化または線維化病変の前拡張に不可欠なスコアリングバルーンは、従来のバルーン血管形成術と比較して、制御されたプラーク改変を促進し、血管損傷のリスクを低減するという明確な利点を提供します。糖尿病、肥満、高血圧などの生活習慣病の有病率の上昇は、CADの重大な危険因子であり、一次的な需要ドライバーとなっています。さらに、世界的な高齢化は、本質的に心臓介入を必要とする患者プールを拡大しており、冠動脈スコアリングバルーン市場を後押ししています。改良されたバルーン材料、特殊なスコアリング要素、および向上したナビゲーション性を含む技術革新は、治療効果を継続的に洗練させ、これらのデバイスの臨床的有用性を拡大しています。医療機器メーカーと医療提供者間の戦略的提携も、特に新興経済国における製品採用と市場浸透を加速させています。市場見通しは非常に良好であり、次世代デバイスの研究と適応症の拡大が持続的な成長を約束しています。人工知能と高度な画像技術の統合は、手技成績をさらに最適化すると予想されており、現代のインターベンショナル心臓病学におけるスコアリングバルーンの不可欠な役割を強化しています。この成長は、経皮的冠動脈インターベンションデバイス市場および包括的な心血管デバイス市場といった、革新的な心臓治療ソリューションへの持続的な需要を強調する、より広範なトレンドと本質的に結びついています。

冠動脈スコアリングバルーン市場のアプリケーションセグメンテーションにおいて、公立病院セグメントは収益シェアで最大のシェアを占めており、予測期間を通じてその優位性を維持すると予想されています。この卓越性は、広範な心臓ケアを提供する上で公的医療インフラの重要な役割を強調する、いくつかの主要な要因によるものです。公立病院は、その性質上、膨大かつ多様な患者集団にサービスを提供しており、しばしば様々な社会経済的階層の個人に対して、アクセス可能で手頃な価格の治療オプションを提供しています。世界中の公的医療システムが扱う冠動脈疾患の症例数の多さは、冠動脈スコアリングバルーンおよび関連する医療カテーテル市場製品に対する集計需要の増加につながっています。これらの施設は、しばしば専門のインターベンショナル心臓病部門を備えており、最適な病変準備にスコアリングバルーンを直接使用する経皮的冠動脈インターベンション(PCI)手技を大量に実行することができます。さらに、多くの地域では、公立病院は緊急心臓ケアの主要なセンターであり、そこではタイムリーで効果的な介入が極めて重要です。多くの国における政府機関からの堅調な資金提供と政策支援は、心血管介入に必要な高度な医療技術への投資を含む、公的医療施設の拡張と近代化をしばしば優先しています。民間病院は、プレミアムサービスと設備により、手技ごとの収益が高くなる可能性がありますが、公立病院の広範な患者リーチと高い手技スループットは、通常、スコアリングバルーンのようなデバイスにとってより大きな全体的な市場シェアをもたらします。冠動脈スコアリングバルーン市場の主要プレイヤーであるメドトロニック、アボット、ボストンサイエンティフィックなどは、広範な製品供給を確保するために、公的医療システムとの強固な流通ネットワークと戦略的パートナーシップを維持しています。コスト効率が高く、かつ高性能なデバイスに対する公立病院からの継続的な需要は、収益貢献者としてのその地位をさらに強固なものにしています。このセグメントの成長は、心血管疾患に対する公衆衛生意識向上キャンペーンや早期診断イニシアチブによっても影響を受けており、より多くの患者が治療のために公的医療施設に足を運んでいます。標準化された、アクセス可能で、かつ高ボリュームの心臓介入に対する継続的な必要性は、冠動脈スコアリングバルーン市場の最前線に公立病院セグメントをしっかりと位置づけています。

冠動脈スコアリングバルーン市場は、その成長軌道を形成するドライバーと制約の複合的な影響を大きく受けています。主なドライバーは、座りがちなライフスタイル、不健康な食習慣、および高齢化に直接関連する冠動脈疾患(CAD)の世界的な有病率の上昇です。例えば、世界保健機関(WHO)は、心血管疾患を世界中で死因の第一位としており、年間約1,790万人の命を占めており、そのかなりの部分がCADに起因しています。高齢者層への人口動態の変化は、本質的に心臓病にかかりやすく、スコアリングバルーンを伴う介入手技に対する継続的な需要を生み出しています。もう一つの重要なドライバーは、インターベンショナル心臓病学の技術とテクノロジーの進歩です。バルーン設計、材料科学(例:柔軟性と耐久性を高めるための強化されたポリマーブレンド)、および製造精度の革新により、より効果的で安全な病変準備が可能になり、複雑な症例での合併症を軽減し、患者の転帰を改善します。より広範な血管インターベンション市場内の特殊デバイスの開発は、治療選択肢を強化し続けています。さらに、医師と患者の両方における低侵襲手技の認知度と採用の増加が、プラスに貢献しています。従来の開胸手術と比較して、回復期間が短く、入院期間が短い低侵襲手技は好まれており、これによりスコアリングバルーンを含む経皮的冠動脈インターベンション(PCI)に使用されるデバイスの需要が高まっています。先進国における支持的な償還ポリシーも、これらの高度な手技を患者にとってよりアクセス可能で手頃な価格にする上で重要な役割を果たしており、市場成長を刺激しています。

逆に、市場は顕著な制約に直面しています。PCI手技とスコアリングバルーンに関連する高コストは、特に医療予算が限られており、自己負担額が大きい発展途上地域では、重大な障壁となる可能性があります。この経済的制約は、臨床的利点にもかかわらず、高度なスコアリングバルーン技術の採用を妨げる可能性があります。さらに、特に高リスクと分類される新しい医療機器に対する厳格な規制承認プロセスは、市場参入までの時間を長期化させ、メーカーの開発コストを増加させる可能性があります。これらの規制上のハードルは、イノベーションを抑制し、インターベンショナル心臓病デバイス市場における次世代製品の入手可能性を遅らせる可能性があります。最後に、特定の地域、特に地方やサービスが行き届いていない地域における熟練したインターベンショナル心臓専門医の不足は、製品の利用可能性や患者のニーズに関係なく、実施できる手技の数を制限することで制約となっています。

冠動脈スコアリングバルーン市場は、確立された多国籍企業と、製品イノベーション、戦略的パートナーシップ、およびグローバル流通ネットワークを通じて市場シェアを争う機敏な地域プレイヤーの混合によって特徴づけられています。競争環境は、医療技術の継続的な進歩と、効果的な冠動脈介入ソリューションに対する需要の高まりによって推進されるダイナミックなものです。

イノベーションと戦略的活動は、冠動脈スコアリングバルーン市場を形成し続けており、患者の転帰の改善と冠動脈疾患の治療選択肢の拡大に向けた継続的な取り組みを反映しています。

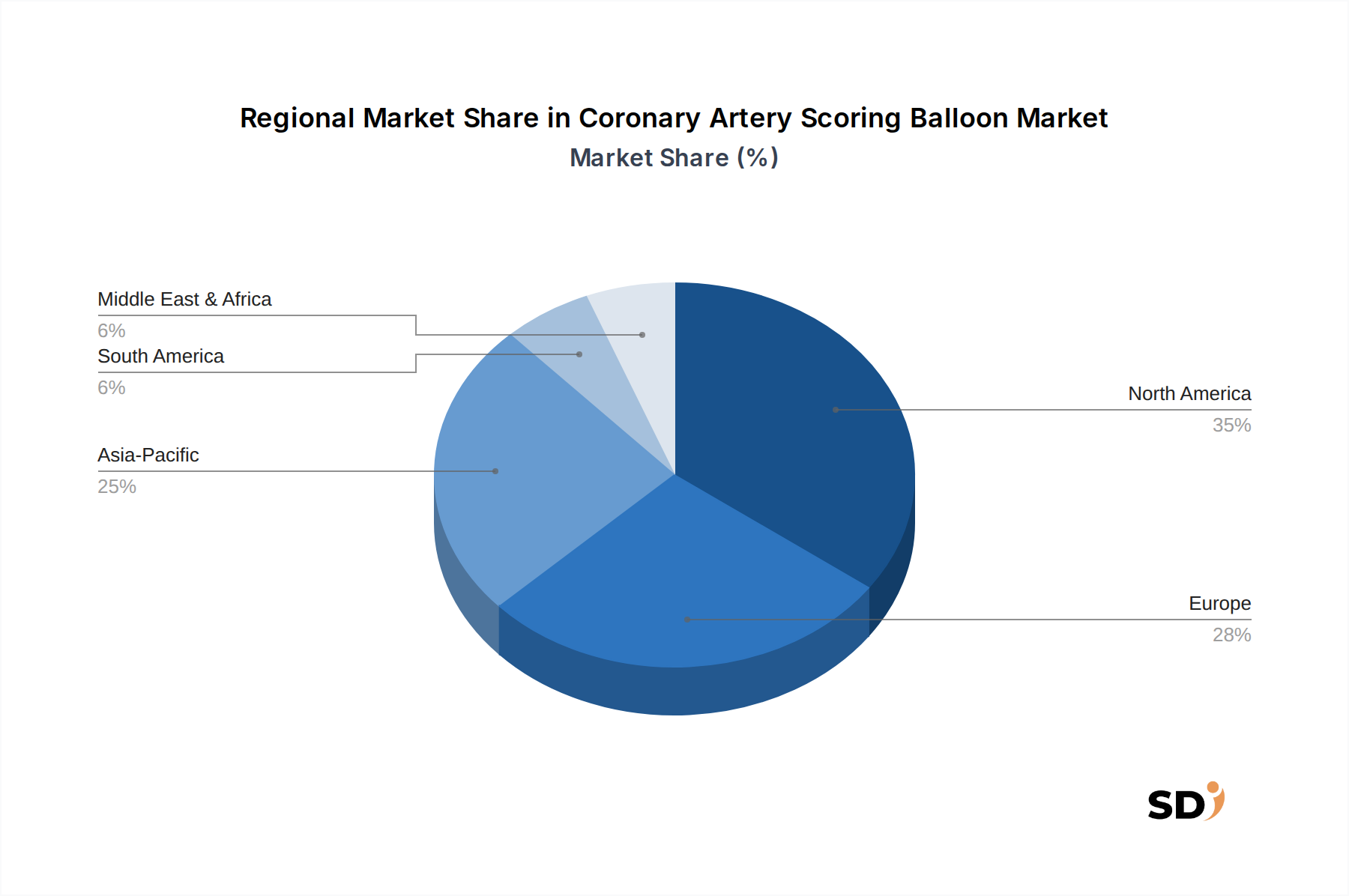

冠動脈スコアリングバルーン市場は、医療インフラ、疾患の有病率、人口統計的傾向、および経済的要因に影響され、主要な地理的地域間で多様なダイナミクスを示しています。2025年に46億米ドルと評価されたグローバル市場は、先進国と新興国の両方から大幅な貢献を受けています。

北米は、CADの高い有病率、先進的な医療インフラ、および有利な償還ポリシーによって主に牽引され、冠動脈スコアリングバルーン市場で相当な収益シェアを占めています。特に米国は、技術的に先進的な医療機器産業と、革新的なインターベンショナル心臓病手技の高い採用率によって特徴づけられる主要な貢献国です。この地域の成熟した医療システムとR&Dへの多額の投資は、持続的な需要を保証します。

欧州は、ドイツ、フランス、英国などの国々が大幅に貢献しており、もう一つの重要な市場を表しています。この地域は、確立された医療システム、高齢化人口の増加、および高度な医療機器の採用への強い注力から恩恵を受けています。市場の成熟により新興地域よりも成長が遅くなる可能性がありますが、一人当たりの医療費の高さと堅調な臨床研究は、高品質なスコアリングバルーンおよび関連する医療カテーテル市場製品に対する継続的な需要を促進します。

アジア太平洋は、広大で高齢化する人口、心血管疾患の発生率の増加、および中国、インド、日本などの国々における急速に発展する医療インフラに牽引され、冠動脈スコアリングバルーン市場で最も急速に成長する地域になると予測されています。可処分所得の増加、高度な医療へのアクセスの改善、および熟練したインターベンショナル心臓専門医の数の増加が、市場拡大を触媒しています。公衆衛生の改善と医療費の増加を目的とした政府のイニシアチブは、最新の介入デバイスの採用をさらに促進しています。

中東・アフリカ(MEA)および南米は、有望な成長の可能性を示す新興市場です。MEAでは、医療投資の増加、非感染性疾患の負担の増加、および医療施設の近代化への取り組みが需要を刺激しています。富裕層と質の高い医療への注力を持つGCC諸国が主要な貢献国です。同様に、南米、特にブラジルとアルゼンチンは、拡大する中間層、医療アクセスへの改善、および高度な心臓治療に関する認識の高まりにより成長を経験していますが、経済の不安定さは時に課題となることがあります。全体として、グローバル市場は継続的な拡大に向けて準備されており、成長の勢いはアジア経済へと移行しています。

冠動脈スコアリングバルーン市場における投資および資金調達活動は、過去2〜3年間におけるイノベーション、市場統合、および地理的拡大への戦略的焦点を反映しています。合併・買収(M&A)は顕著なトレンドであり、より大きな心血管デバイス市場のプレイヤーが、新しい技術を統合し、製品ポートフォリオを拡大するために、より小規模で専門的な企業を買収しています。これには、スコアリングバルーンの性能と安全性を向上させる独自のバルーン設計や高度な材料科学能力を持つ企業を買収することがよく含まれます。ベンチャーキャピタル資金は、主に次世代介入ツールの開発に焦点を当てたスタートアップ、特に操作性の向上、複雑な石灰化病変に対するスコアリング効果の最適化、および手技リスクの軽減に焦点を当てたスタートアップに向けられています。多額の資本を引き付けているサブセグメントには、PCIにおいて最大の課題を提示し、かなりの未充足の臨床ニーズを提供する、高度に石灰化した動脈向けのソリューションを開拓している企業が含まれます。投資はまた、精密医療アプローチを目指して、診断画像と介入デバイスを統合するプラットフォームにも流れています。デバイスメーカーと学術機関または専門カテーテル開発者との間の共同開発契約のような戦略的パートナーシップは一般的であり、共有R&Dコストと革新的な製品の迅速な市場参入を可能にしています。資金調達への継続的な関心は、市場の堅調な成長潜在力と、インターベンショナル心臓病学における先進的で低侵襲なソリューションに対する継続的な需要を反映しています。

冠動脈スコアリングバルーン市場のサプライチェーンは複雑であり、生体適合性と性能に対する厳格な規制要件、および特殊な医療用ポリマー市場の原材料への依存によって特徴づけられています。上流の依存関係は重要であり、医療グレードのポリマー、精密金属、および高度なコーティングのグローバルサプライヤーネットワークが関与しています。主要な材料入力には、ポリアミド(例:ナイロン)、ポリエチレンテレフタレート(PET)、およびペバックスなどの特殊ポリマーが含まれており、これらはバルーン構造に柔軟性、強度、および再折り畳み特性などの特定の特性を提供します。ニッケルチタン合金であるニティノールは、その超弾性と形状記憶性により、ワイヤーガイドや構造部品によく使用されます。ステンレス鋼も、カテーテルシャフトやさまざまな部品に広く使用されています。

調達リスクは相当なものであり、これらの材料の高度な特殊性と、資格のあるサプライヤーの数が限られていることに起因します。これらの重要な原材料の供給における中断、それが地政学的な要因、貿易制限、または製造停止によるものであっても、生産スケジュールとコストに大きく影響を与える可能性があります。例えば、医療用ポリマー市場の特定の原料の価格変動は、しばしばより広範な石油化学産業によって影響されますが、スコアリングバルーンの製造コストに直接影響を与える可能性があります。歴史的に、COVID-19パンデミックのような世界的な出来事は、サプライチェーンの脆弱性を浮き彫りにし、材料調達の遅延と物流コストの増加につながりましたが、このセクターは概ね適応してきました。新しい材料の資格認定とサプライヤー監査、特に医療機器の国際基準への準拠を確実にするための厳格な品質管理とトレーサビリティシステムを維持する必要があります。リスクを軽減するために、サプライヤーベースを多様化し、可能であれば重要なコンポーネントをデュアルソーシングする方向へと進んでいます。材料科学におけるイノベーションは続いており、生分解性ポリマーや高度な複合材料の研究により、デバイス性能の向上と、現在の調達課題の一部を軽減することを目指しています。

日本の冠動脈スコアリングバルーン市場は、世界市場の成長トレンドと連動しつつ、独自の特性を示しています。市場規模は、心血管疾患の罹患率の増加、急速な高齢化、および高水準の医療支出により、着実に拡大しています。2025年には約7,000億円(46億米ドル)と推定されるグローバル市場の一部を形成しており、日本市場もその成長に貢献しています。国内に拠点を置く、あるいは日本で活動している主要企業としては、テルモ株式会社が挙げられます。テルモは、カテーテル治療分野において革新的な製品を開発・提供しており、日本の高度な医療ニーズに対応しています。また、グローバル企業であるメドトロニック、アボット、ボストン・サイエンティフィックなども、日本市場で強力なプレゼンスを確立しており、現地の医療機関と緊密に連携しています。

日本における関連規制としては、医療機器の承認・審査に関する薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)が最も重要です。スコアリングバルーンのような高度医療機器は、厳格な品質基準と臨床評価を経て市場投入されます。また、日本産業規格(JIS)や、医療機器の安全性に関する国際規格(ISO 13485など)への準拠も求められます。

流通チャネルにおいては、医療機器専門商社や代理店が重要な役割を果たしています。これらの業者は、メーカーと医療機関(主に大学病院や大規模な専門病院)との間の橋渡し役となり、製品の供給、技術サポート、およびトレーニングを提供します。消費者の行動パターンとしては、医師の推奨を重視し、安全性と有効性に対する高い信頼性を持つ傾向があります。また、技術革新や低侵襲治療への関心も高く、最新のデバイスへのアクセスを求める医療従事者も少なくありません。円換算では、市場規模は数百億円規模と推定されており、今後も安定した成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.78% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートは、冠動脈スコアリングバルーン市場の包括的かつ高精度な分析を提供するために、堅牢で多角的な調査手法を採用しています。このアプローチは、一次調査および二次調査の手法を統合し、高度な需要モデリングと厳密なデータ検証プロセスによって補完されており、推定データ精度レベルは85%から90%の間であることを保証します。すべての市場データおよび予測は、購入日現在で更新されており、最新の市場状況を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| インターベンショナルカーディオロジー部長/カテラボディレクター | 30% |

| インターベンションデバイスの営業・マーケティング担当副社長 | 30% |

| 病院システムの調達担当ディレクター | 25% |

| 臨床アプリケーションスペシャリスト/メディカルアフェアーズマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 冠動脈スコアリングバルーンメーカー | 35% |

| 医療機器販売業者・卸売業者 | 20% |

| 病院・ヘルスケアシステム | 30% |

| 特殊部品サプライヤー | 10% |

| 契約研究機関(CRO) | 5% |

一次調査は、当社の分析の基盤を構成し、全体的な調査努力の70%から80%を占めます。この集中的なフェーズでは、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細な半構造化インタビューおよびディスカッションが含まれます。多様な視点と地域的なニュアンスを捉えるために、グローバルにアウトリーチを拡大しています。

企業タイプ別の主要な一次調査参加者には以下が含まれます。

インタビューは、これらの組織内の特定の役職および意思決定者を対象としました。これには以下が含まれます。

これらのディスカッションは、市場のダイナミクス、技術的進歩、競争環境、規制上の課題、導入トレンド、価格設定戦略、および地域市場の特殊性に関する重要な洞察を提供しました。

二次調査は、当社の方法論の残りの20%から30%を形成し、基本的な理解を確立し、一次調査の結果を検証し、定量データを提供する役割を果たします。当社の二次データ収集は、信頼できる権威ある情報源から細心の注意を払ってキュレーションされており、他の市場調査ウェブサイトからのデータは厳密に避けています。

主要な二次データソースには以下が含まれます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの組み合わせ、および複数レベルのデータトライアングレーションを活用して、堅牢で正確な市場推定を保証します。

ボトムアップアプローチには、以下を含む特定のメトリックおよび変数に焦点を当て、段階的なレベルから市場データを集計することが含まれます。

トップダウンアプローチは、マクロ経済要因、全体的な医療費支出、冠動脈疾患の有病率、およびより広範な医療機器市場のトレンドを分析することにより、これらの推定値を検証します。

複数レベルのデータトライアングレーションには、さまざまな一次および二次ソース、およびトップダウンおよびボトムアップ分析から導き出されたデータポイントの比較および相互参照が含まれます。この反復プロセスは、特にさまざまなアプリケーション(公立病院、私立病院)、タイプ(拡張前タイプ、拡張後タイプ)、および地理的地域にわたって、不一致を特定し、バイアスを軽減し、市場推定を改善するのに役立ちます。

当社の市場インテリジェンスの整合性と信頼性は最優先事項です。当社の厳格なデータ精度および品質チェックプロトコルは、85〜90%の推定データ精度レベルを保証します。すべてのデータポイント、市場推定、および予測は、いくつかの段階を通じて厳密な検証を受けます。

提供的数据未详细说明具体的颠覆性技术。然而,药物洗脱球囊或其他血管重建技术的进步可能代表着新兴的替代品。尽管存在潜在的替代方案,但市场预测的8.78%复合年增长率表明对评分球囊的需求将持续强劲。

提供的市场数据未包含有关冠状动脉评分球囊特定原材料采购或详细供应链考虑的信息。对于美敦力、雅培和强生等主要医疗器械公司而言,维持具有韧性的全球供应链至关重要。

输入数据并未指明主要挑战或供应链风险。然而,监管障碍、波士顿科学和B. BRAUN等成熟公司之间的激烈竞争以及持续创新的需求,通常是医疗器械市场面临的重大挑战。

提供的的数据未详细说明冠状动脉评分球囊的具体近期发展、并购活动或产品发布。微创医疗和乐普医疗等领先公司在此竞争激烈的细分市场中经常推出产品改进和新迭代。

冠状动脉评分球囊市场预计到2025年将达到46亿美元,显示从基准年起的复合年增长率为8.78%。这一增长轨迹表明,对于Bard和Lanfan Medical等现有公司而言,存在可观的投资潜力,吸引着风险资本对心脏病学领域创新解决方案的兴趣。

北美地区被认为是冠状动脉评分球囊的主要市场,约占全球市场的35%。这种领导地位主要得益于其先进的医疗保健基础设施、高人均医疗支出以及美国等国家对医疗器械有利的报销政策。