1. 造影剤の需要を牽引するエンドユーザー産業はどこですか?

造影剤の主な需要は、病院、画像診断センター、日帰り手術センターから発生しています。これらの施設は、心血管疾患、腫瘍学、神経疾患などの用途において、X線/CTおよびMRIなどの画像検査モダリティに造影剤を使用しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

造影剤

造影剤Research Analyst

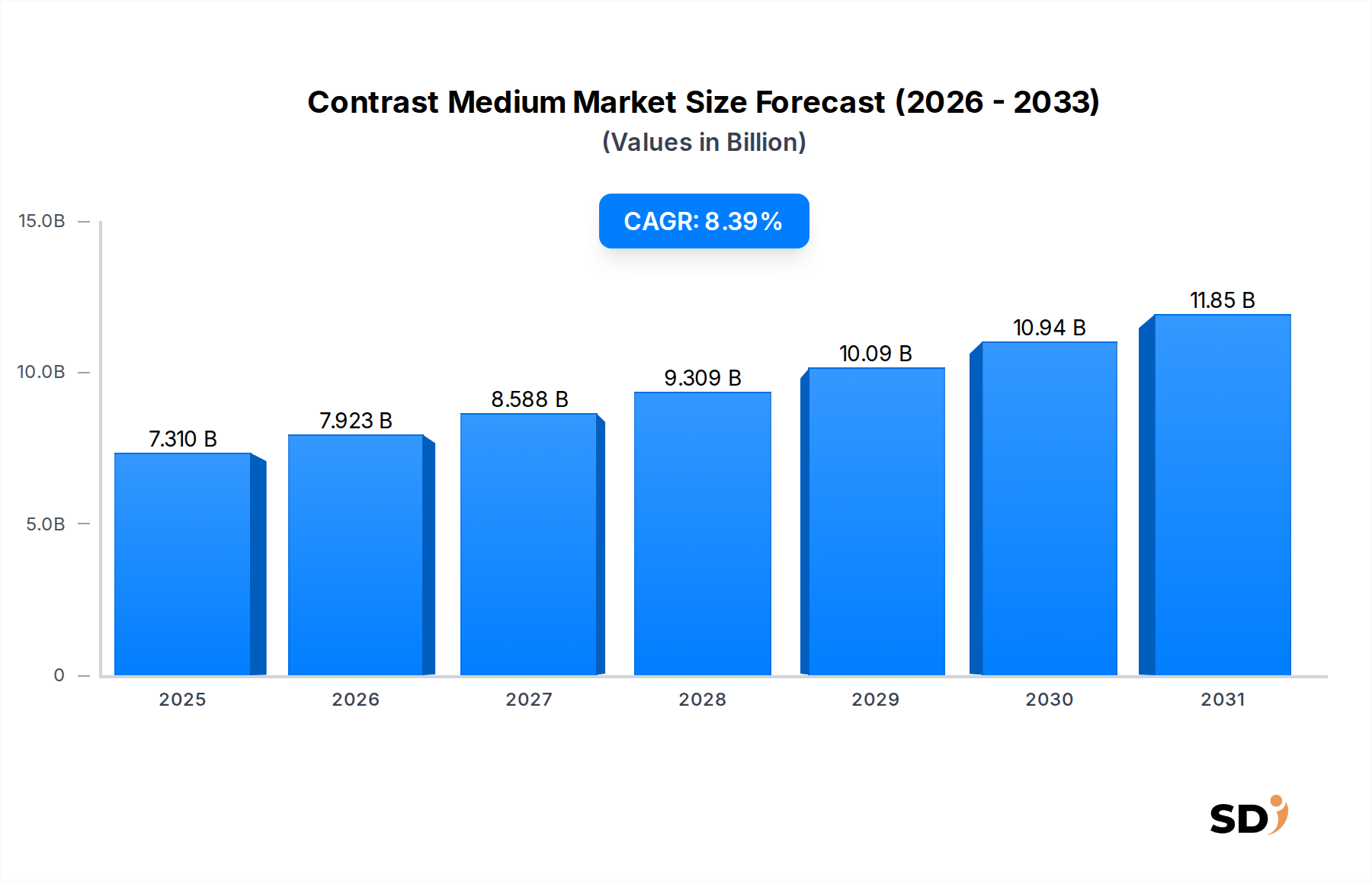

2025年に73.1億米ドルと評価された世界の造影剤市場は、予測期間中の8.39%の堅調な年平均成長率(CAGR)を示し、2035年までに約163.4億米ドルに達すると予測されています。この成長軌道は、慢性疾患の罹患率の上昇、医療画像技術の進歩、および世界的な医療費の増加の複合的な要因によって基本的に推進されています。主要な需要ドライバーには、心血管疾患、神経疾患の発生率の増加、および腫瘍市場の拡大範囲が含まれます。様々な病状における正確かつ早期の診断を可能にする造影剤の不可欠な役割が、その市場の回復力を支えています。

高齢化する世界人口のようなマクロ的な追い風は、必然的に診断用画像検査を必要とする加齢関連疾患の負担を増加させるため、市場の成長をさらに後押しします。さらに、より安全で効果的な製剤の開発を含む造影剤の継続的な革新、および低侵襲性診断およびインターベンショナル手技の採用の増加は、市場の拡大に大きく貢献しています。造影剤市場とより広範な診断用画像市場との相乗的な関係は極めて重要です。画像モダリティがより洗練され、アクセスしやすくなるにつれて、高性能造影剤の需要はそれに応じて増加します。市場の将来的な見通しは、特に新興経済における医療インフラへの投資の増加と、新しい用途のための新規造影剤を目的とした継続的な研究開発によって、非常に楽観的です。精密医療の進化もまた、造影剤が非常に特定の診断および治療標的に合わせて調整される未来を示唆しており、アプリケーションの景観をさらに多様化し、世界の造影剤市場の持続的な成長を確保します。

高度に専門化された世界の造影剤市場において、ヨード造影剤市場セグメントは最大の収益シェアを占める支配的な勢力として位置づけられています。この優位性は、主に、世界で最も頻繁に利用される診断モダリティの1つであり続けるX線およびコンピューテッドトモグラフィー(CT)画像における、その広範で確立されたアプリケーションに起因します。ヨード造影剤は、ヨウ素原子を含む水溶性、非イオン性またはイオン性の化合物であり、X線を効果的に吸収するため、画像処理中に血管、臓器、および組織の可視性を高めます。それらの広範な受容は、長い臨床使用の歴史、よく理解されている安全性プロファイル、および多数の医学的状態にわたる広範な適用可能性によって確立されています。

心血管評価、腫瘍の病期分類、消化器評価、および泌尿器診断にまたがるX線/CT画像検査の普及は、ヨード造影剤の持続的かつ高水準の需要を保証します。これらの造影剤は、腫瘍の特定、アテローム性動脈硬化症のような血管疾患の評価、内臓損傷の検出、および臓器機能の評価に不可欠です。GE HealthCare、Bayer AG、Bracco Imaging S.p.A.、Guerbet Groupなどの造影剤市場全体の主要プレーヤーは、ヨードセグメント内で大きなポートフォリオを持ち、特に腎毒性の低減と患者の快適性の向上に焦点を当て、安全性と有効性を高めるための製剤改良に継続的に投資しています。ガドリニウム造影剤市場はMRI市場および超音波用マイクロバブル造影剤市場で独自の役割を果たしていますが、ヨード造影剤は、他のモダリティと比較してコスト効率が高く、迅速な診断が最重要視される救急医療現場での不可欠な役割から恩恵を受けています。

代替造影剤および高度な画像技術の出現にもかかわらず、ヨード造影剤市場は、ニッチセグメントと比較してより成熟したペースで成長を続けています。世界中で行われているX線およびCTスキャンの純粋な量、高品質の造影剤を必要とするCTスキャナ技術の継続的なアップグレード、およびインターベンショナル放射線治療手技におけるそれらの不可欠な役割により、その市場シェアは堅調なままです。このセグメント内の統合は、サプライチェーンとR&D能力を最適化することを目的とした主要メーカー間の戦略的パートナーシップおよび合併を通じて発生する可能性が高いですが、その主要なアプリケーションのためのまったく新しいクラスの造影剤への迅速な移行によるものではありません。

造影剤市場のダイナミクスは、強力なドライバーと内在する制約によって形成されており、それぞれがその成長軌道に影響を与えています。主なドライバーは、世界的な慢性疾患の負担の増加です。例えば、世界保健機関(WHO)は心血管疾患を世界的な死因の第一位と予測しており、正確な可視化に造影剤を必要とする頻繁な診断画像検査が不可欠です。同様に、がんの発生率の増加は、腫瘍市場において早期発見、病期分類、およびモニタリングに造影剤増強画像検査が不可欠であるため、需要を大きく牽引しています。脳卒中や多発性硬化症のような神経疾患の発生率の増加も、造影剤増強MRI市場およびX線/CT画像市場を義務付けており、市場の拡大に直接貢献しています。

画像モダリティにおける技術的進歩は、もう一つの重要なドライバーです。CT、MRI、および超音波技術の継続的な進化は、より高い解像度とより速いスキャン時間を提供し、それに応じて、より洗練され、特定の造影剤を必要とします。画像ハードウェアの革新は、診断ポテンシャルを完全に実現するために、造影剤の相補的な改善を必要とします。さらに、特に新興経済における医療インフラの世界的拡大は、診断サービスへのアクセスを拡大し、それによって造影剤増強検査の量を増加させます。病院および診断用画像センターの数の増加、および外来手術センター市場の広がりは、これらの重要な診断ツールへの患者のアクセスを拡大することを容易にします。

しかし、いくつかの制約がこの成長を抑制しています。造影剤に関連する有害薬物反応のリスクは重大な懸念事項です。特に、ガドリニウム造影剤は、脳およびその他の組織におけるガドリニウムの滞留に関する懸念を引き起こしており、より厳格な規制ガイドラインと代替造影剤への推進につながっています。腎性全身性線維症(NSF)というまれではあるが重篤な状態も、特定のガドリニウム造影剤と関連付けられており、腎機能障害のある患者における慎重な使用を促しています。さらに、高度なブランド造影剤のコストの高さは、特にコストに敏感な医療システムや発展途上地域での採用の障壁となる可能性があります。この経済的圧力は、古いジェネリック製剤の好みに繋がり、革新的な製品の収益ポテンシャルに影響を与える可能性があります。FDAおよびEMAのような機関による厳格な承認プロセスを含む規制上のハードルは、開発コストとタイムラインを増加させ、より広範な医薬品市場の景観における新規造影剤の市場参入をさらに困難にしています。

造影剤市場の競争環境は、確立された多国籍企業と専門製薬会社の混合によって特徴付けられ、それらは製品革新、戦略的パートナーシップ、およびグローバルな流通ネットワークを通じて市場シェアを争っています。

2024年10月:主要な製薬会社が、ガドリニウム滞留に関する懸念に対処しつつ、ガドリニウム造影剤市場における診断効果を維持することを目的とした、新しい超低用量ガドリニウム造影剤の第III相臨床試験の開始を発表しました。 2024年8月:欧州医薬品庁(EMA)が、特に腎機能障害のある患者にとって改善された安全性プロファイルを持つ新世代ヨード造影剤の承認を与え、ヨード造影剤市場での提供を強化しました。 2024年6月:主要な診断画像企業が、診断画像市場全体で患者の安全性向上とコスト削減を目指し、AIを活用した造影剤用量最適化ソフトウェアを開発するために、著名な人工知能(AI)企業と提携しました。 2024年4月:心血管アプリケーション、特に超音波造影剤増強画像検査に対する世界的な需要の増加に対応するために設計された、マイクロバブル造影剤市場の主要メーカーによる大規模な生産能力拡張プロジェクトが完了しました。 2024年1月:米国FDAは、患者の安全性を高めることへの継続的な焦点を反映して、特定の造影剤の使用に関する最新のガイドラインを発行し、患者スクリーニングプロトコルと投与後のモニタリングを強調しました。 2023年11月:大規模ヘルスケアコングロマリットが専門造影剤開発会社を買収し、その革新的なパイプラインをより広範な製品ポートフォリオに統合し、腫瘍市場のような特定のアプリケーションセグメントでの地位を強化することを目指す戦略的買収が完了しました。

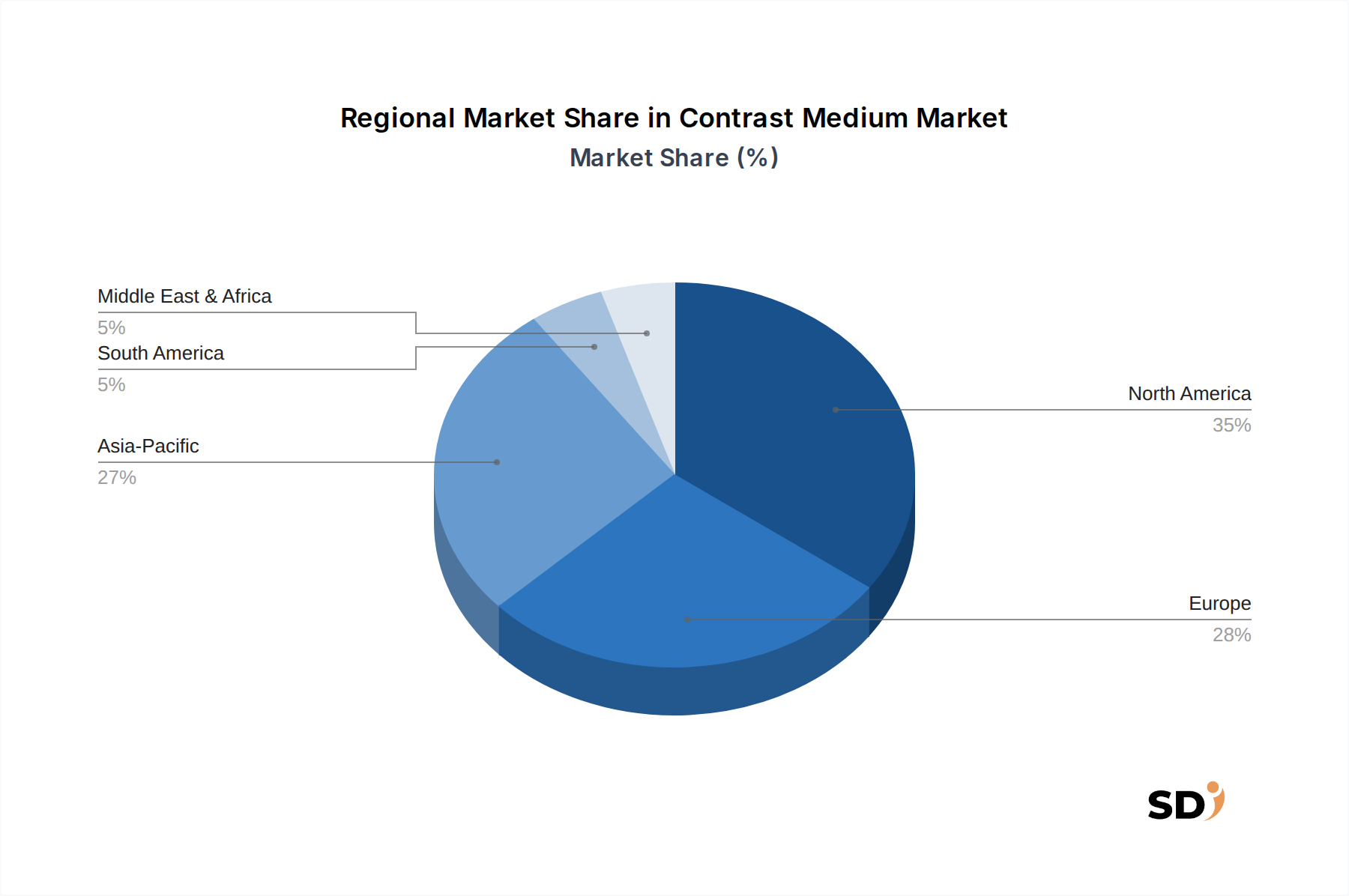

世界の造影剤市場は、異なる医療インフラ、疾患の有病率、経済状況、および規制の枠組みによって推進される distinct な地域ダイナミクスを示しています。米国とカナダを含む北米は、高い医療費、高度な診断画像能力、および造影剤増強診断を必要とする慢性疾患の重大な有病率により、最大の収益シェアを占めています。この地域は、先進的な画像技術の早期採用と主要市場プレーヤーの強力な存在から恩恵を受けていますが、その成長は開発地域と比較して比較的成熟しています。

もう一つの重要な市場であるヨーロッパは、高齢化する人口と確立された医療システムによって特徴付けられ、造影剤の substantial な需要に貢献しています。ドイツ、フランス、英国などの国々は、X線/CT画像市場およびMRI市場における医療研究と技術統合の最前線にあります。欧州造影剤市場は、診断プロトコルの標準化と地域全体の患者成績の改善に向けた取り組みによって推進され、着実なペースで拡大を続けています。

アジア太平洋地域は、造影剤市場において最も急速に成長する地域になると予測されており、堅調なCAGRを示しています。この急速な成長は、医療投資の増加、可処分所得の増加、診断施設へのアクセスの改善、および中国やインドなどの国々における膨大な患者プールなど、いくつかの要因に起因します。慢性疾患の罹患率の拡大は、早期疾患検出の意識の向上と相まって、造影剤の需要を牽引しています。医薬品市場および医療インフラへの投資は特に強力であり、地元製造能力の向上をサポートしています。

中東・アフリカおよび南米地域は、 considerable な成長ポテンシャルを持つ新興市場を表しています。現在、市場シェアは小さいですが、これらの地域では医療インフラの改善、公衆衛生を強化するための政府のイニシアチブ、および最新の診断技術の採用の段階的な増加が見られます。経済発展と都市化は主要なドライバーですが、手頃な価格と高度な医療技術へのアクセスに関する課題が依然として存在します。これらの地域での診断用画像サービス市場の拡大は、造影剤の潜在能力を最大限に引き出すために不可欠になります。

造影剤市場内の価格ダイナミクスは、革新、ジェネリック競争、原材料コスト、および規制の精査の複雑な相互作用によって影響を受けます。特に新しい安全性プロファイルや強化された有効性(次世代ヨード造影剤市場やガドリニウム造影剤市場など)を持つブランドの専有造影剤の平均販売価格(ASP)は、開発および規制承認に必要な substantial なR&D投資により、高くなる傾向があります。しかし、市場は、特に古い、特許切れの製剤のジェネリック造影剤の入手可能性の増加から、継続的な利益圧力を受けています。このコモディティ化は、特に価格に敏感な市場や、大規模な病院ネットワークまたはグループ購入組織(GPO)を介して調達される場合に、価格を下落させます。

バリューチェーン全体での利益構造は二極化しています。研究集約型の企業は、通常、特許製品でより高い粗利益を誇っていますが、製品が成熟し、ジェネリック参入に直面すると、それらは圧縮されます。ヨウ素やガドリニウムなどの重要な原材料の調達を含む製造コストは、 significant なコストレバーです。これらの元素のコモディティサイクルの変動は、生産コスト、ひいては利益率に直接影響を与える可能性があります。効率的な大規模生産と洗練されたサプライチェーン管理は、これらのコスト圧力を軽減するために不可欠です。さらに、注射薬の特殊な製剤と無菌要件は、製造の複雑さとコストを増加させます。病院や診断用画像センターのグローバルネットワークに到達するためのマーケティングおよび流通費用も、コスト構造に貢献しています。

同様の製品を提供する複数のグローバルプレーヤーがいるという特徴を持つ競争の激しさは、利益圧力をさらに悪化させます。企業は、差別化のために、戦略的価格設定、数量ベースの割引、および付加価値サービス(例:患者サポートプログラム、画像ワークフローソリューション)に頼っています。特に医薬品市場での規制遵守も、製品価格に吸収されなければならない薬物動態監視と品質管理に関する substantial な継続的なコストをもたらします。全体として、革新はマイクロバブル造影剤市場のようなニッチセグメントでプレミアム価格設定を可能にしますが、より広範な造影剤市場は、有効性、安全性、および手頃な価格のバランスを取るための継続的な圧力に直面しており、利益率に対する継続的な精査につながっています。

規制および政策の状況は、製品開発、市場アクセス、および市販後監視を規定する造影剤市場を深く形成しています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)、および中国国家薬品監督管理局(NMPA)のような主要な規制当局は、造影剤の承認と使用のための厳格なガイドラインを設定しています。これらの枠組みは、医薬品市場に導入される製品が安全かつ効果的であることを保証するために、前臨床試験、臨床試験、製造品質(GMP)、ラベリング、および安全監視をカバーしています。

最近の政策変更は、ガドリニウム造影剤市場に significant な影響を与えています。脳およびその他の組織におけるガドリニウムの滞留に関する懸念は、規制当局からのガイドライン改訂につながりました。例えば、EMAは特定の線形ガドリニウム造影剤の使用を制限していますが、FDAはクラス警告と患者用医薬品ガイドを義務付け、造影剤を選択する際に滞留特性を考慮するよう医療専門家に奨励しています。これらの変化により、メーカーは、滞留が少ない環状マクロ剤の開発に投資するか、または非ガドリニウムベースの代替造影剤を研究することを余儀なくされており、製品パイプラインと市場戦略に影響を与えています。

政府機関および民間保険会社による償還ポリシーも、重要な役割を果たします。造影剤増強診断処置に対する有利な償還は需要を刺激する可能性がありますが、制限的なポリシーまたは低い償還率は市場成長を抑制する可能性があります。特に腫瘍市場および心血管疾患市場のような分野での早期疾患検出を促進するポリシーは、間接的に造影剤の需要を増加させます。さらに、医薬品の人間用技術要件調和国際会議(ICH)のような国際調和の取り組みは、異なる地域間での医薬品開発および登録プロセスを合理化することを目指しており、新しい造影剤の世界市場への導入を加速させる可能性があります。進化する規制環境は、造影剤市場で事業を行う企業に継続的な適応を必要とし、市販後安全性データ収集と医療提供者および患者との透明なコミュニケーションに重点を置いています。

日本の造影剤市場は、成熟した医療インフラ、高度な医療技術へのアクセス、および高齢化する人口によって特徴づけられ、継続的な成長を示しています。2025年の世界市場規模が73.1億米ドルと予測されていることを踏まえると、日本市場はこのグローバルな成長に大きく貢献しており、その市場規模は数百億円規模と推定されています。日本経済の特性として、高品質な医療サービスへの高い需要と、患者の安全性と製品の有効性に対する厳格な基準が挙げられます。このため、造影剤市場は、精密な診断と治療を可能にするための継続的な技術革新と、厳格な品質管理を必要としています。市場は、心血管疾患、腫瘍、および神経疾患といった、高齢化に伴って増加する疾患の有病率によって牽引されています。これらはすべて、正確な診断のために造影剤を必要とする画像検査に大きく依存しています。

日本市場における主要なプレーヤーとしては、グローバル企業であるGE HealthCare、Bayer AG、Bracco Imaging S.p.A.、Guerbet Groupの日本法人のほか、国内企業である第一三共株式会社などが挙げられます。第一三共は、幅広い治療領域で事業を展開するグローバル製薬企業であり、造影剤市場への参入は、その広範なヘルスケアポートフォリオを強化するものです。これらの企業は、高度な画像モダリティに対応する、安全性と有効性を向上させた製品の開発に注力しています。

日本における規制および基準の枠組みは、厳格であり、医薬品医療機器総合機構(PMDA)によって監督されています。造影剤は、医薬品として、製品の承認、製造、および市販後監視に関する厳格な要件を満たす必要があります。特に、ガドリニウム造影剤に関連する安全性への懸念は、日本でも注視されており、PMDAは、ガドリニウムの滞留に関する最新の科学的知見に基づいたガイドラインを定期的に更新しています。このような規制環境は、製品開発と市場参入に影響を与えます。

流通チャネルは、主に病院、大規模な診断画像センター、および専門クリニックを通じて行われます。日本の消費者は、高品質で安全な医療サービスを重視しており、医師の推奨と製品の臨床的実績を信頼する傾向があります。そのため、製造業者は、医療従事者との強固な関係を構築し、製品の有効性と安全性に関する包括的な情報を提供することが重要です。また、ジェネリック医薬品の利用は、コスト効率の観点から進んでいますが、高度な画像技術の普及と、それに対応する高性能造影剤への需要も高まっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.39% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は、市場インテリジェンスの基盤を形成し、調査全体の70~80%を占めています。この堅牢なアプローチにより、バリューチェーン全体にわたる業界専門家や主要なステークホルダーから、リアルタイムでニュアンスに富んだデータを直接収集することが保証されます。構造化されたアンケートを用いた広範なインタビューを実施し、市場規模の測定、予測、セグメンテーションのための定量的データと、市場トレンド、競合環境、技術的進歩、規制環境に関する定性的洞察を収集しました。

インタビュー対象となった主要なステークホルダーは以下の通りです。

一次インタビューの対象となった企業は、造影剤バリューチェーン全体に及びます。これには以下が含まれます。

この直接的な関与により、当社の調査結果に比類なき深さと検証がもたらされます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 医学部長/主任放射線科医 | 35% |

| グローバル製品マネージャー(造影剤) | 30% |

| 調達責任者/薬局長 | 20% |

| 規制担当部長 | 15% |

| Company Type | Representation (%) |

|---|---|

| 造影剤メーカー | 35% |

| 主要病院システムおよび診断画像チェーン | 30% |

| 医用画像機器メーカー | 15% |

| 専門製薬/バイオテクノロジー販売業者 | 10% |

| 画像診断/放射線科試験を専門とする契約研究機関(CRO) | 10% |

二次調査は一次調査を補完するもので、調査方法論の20~30%を占めます。この段階では、信頼できる情報源からの公開データを厳密にレビューし、市場の包括的な基礎的理解を確立します。当社の手法では、独自性を確保し、バイアスを軽減するために、他の市場調査ウェブサイトからのデータを体系的にフィルタリングします。

活用した情報源は以下の通りです。

当社の市場規模測定および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、複数のデータレベルで三角測量を行うことで、最大限の精度と信頼性を確保しています。

ボトムアップアプローチ: この手法は、市場を特定のドライバーによってセグメント化し、それらを集計して総市場規模を導き出すことを含みます。造影剤市場におけるボトムアップ計算に使用される主要な指標および変数は以下の通りです。

トップダウンアプローチ: このアプローチは、より広範なグローバルヘルスケア市場または診断画像市場全体から開始し、関連する割合と市場シェアに基づいて特定の造影剤市場へとセグメント化します。

マルチレベルデータ三角測量: 一次および二次情報源から得られたデータ、およびトップダウンおよびボトムアップ推定から得られたデータは、さまざまなレベル(国、地域、製品タイプ、アプリケーション、エンドユーザー)で相互参照および検証され、不一致を解消し、市場数値の堅牢性を高めます。先進的な統計モデリング技術を適用し、特定されたドライバー、制約、機会、および競合ダイナミクスに基づいて将来の市場トレンドを予測します。

データ整合性への当社のコミットメントは最優先事項です。当社は85~90%の推定データ精度を保証します。この高い精度レベルは、多段階の検証プロセスを通じて達成されます。

さらに、すべてのレポートは購入日まですべて更新されており、クライアントは最新の業界動向、規制変更、および競合のシフトを反映した、最も最新かつ関連性の高い市場インテリジェンスを受け取ることができます。

造影剤の主な需要は、病院、画像診断センター、日帰り手術センターから発生しています。これらの施設は、心血管疾患、腫瘍学、神経疾患などの用途において、X線/CTおよびMRIなどの画像検査モダリティに造影剤を使用しています。

提供されたデータには、造影剤市場に関する特定の資金調達ラウンドやベンチャーキャピタルからの関心は詳細に記載されていません。しかし、2025年までに73.1億ドルに達する予測される8.39%のCAGRは、GE HealthCareやBayer AGなどの主要企業による継続的な産業投資と戦略的活動を示唆しています。

北米は、高度な医療インフラ、高度な画像技術の高い採用率、および多額の研究開発投資により、大きな市場シェアを占めると推定されています。主要企業の存在と有利な償還ポリシーもそのリーダーシップに貢献しています。

入力データには特定の破壊的な技術は詳細に記載されていませんが、非造影画像技術の進歩とマイクロバブル造影剤の開発は、進化する代替手段を表しています。画像処理へのAIの統合は、追加の造影剤なしで薬剤の使用を最適化したり、診断精度を向上させたりすることも可能です。

8.39%のCAGRと73.1億ドルという予測値は、心血管疾患や腫瘍学などの慢性疾患の有病率の増加によって牽引されています。これらの疾患は、高度な診断画像検査を必要とします。また、世界的に医療施設や診断処置へのアクセスが増加していることも需要を促進しています。

入力データには、造影剤製造における原材料調達やサプライチェーンに関する考慮事項は記載されていません。これらの薬剤は通常、医薬品グレードの化学化合物から合成され、製造プロセスにおける純度、安全性、および規制遵守のために厳格な品質管理が必要です。