1. パンデミック後、チルド・デリ食品市場はどのように回復しましたか?

パンデミック後のチルド・デリ食品の回復は、家庭での消費と利便性へのシフトを特徴としています。市場は年平均成長率4.4%で成長すると予測されており、簡単な調理ソリューションに対する消費者の持続的な需要を反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

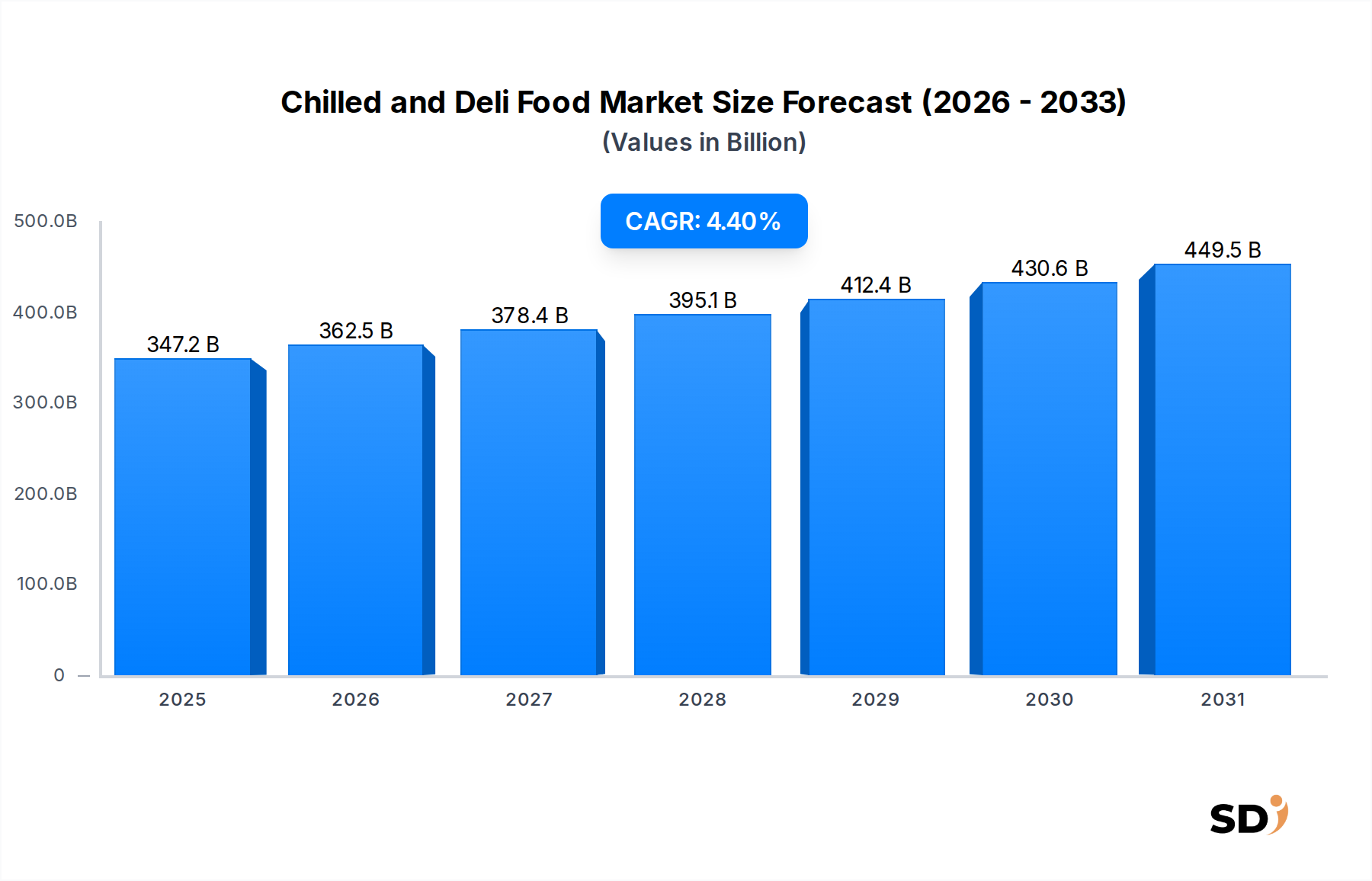

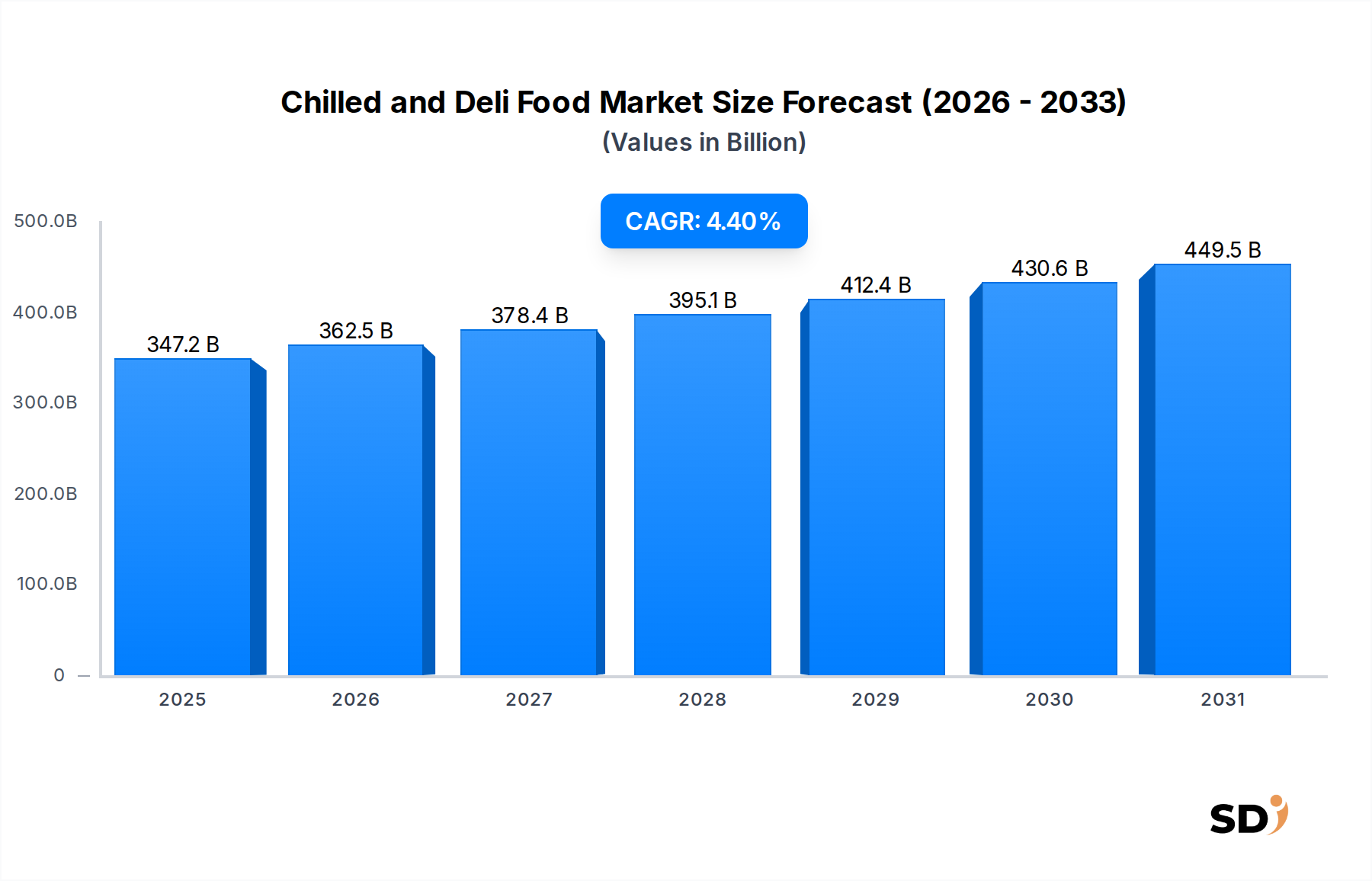

多様な調理済み・保存可能な生鮮食品を網羅する冷蔵・デリ食品市場は、変化するライフスタイルと利便性への高まる需要に牽引され、堅調な拡大を示すと予測されています。2025年には3,471億9,000万ドル(約52兆円)と評価されるこの市場は、予測期間中に年平均成長率4.4%で成長し、2034年には5,084億5,000万ドル(約76兆円)を超える市場規模になると見込まれています。主な需要ドライバーには、都市化の加速、迅速かつ簡単な食事ソリューションを求める、時間に追われる消費者の人口動態、そして健康志向およびグルメ食品への関心の高まりが含まれます。この市場は、製品の完全性と鮮度を維持しながら賞味期限を延ばす、コールドチェーン技術と包装技術の進歩から多大な恩恵を受けています。特に新興経済国における可処分所得の増加や、オンライン食料品を含む多様な小売チャネルの持続的な普及といったマクロ経済の追い風が、この成長をさらに後押ししています。また、持続可能な調達と植物由来代替品への変革的なシフトも市場で経験されており、製品開発と消費者の選択に大きく影響しています。このダイナミックな環境では、市場シェアを効果的に獲得するために、食材、加工、流通における継続的なイノベーションが不可欠です。包装食品市場が世界的に拡大・多様化を続ける中、新鮮さ、品質、栄養特化への注力がますます重要になり、高度なサプライチェーン管理と製品差別化戦略が求められるため、見通しは引き続き非常にポジティブであり、急速に変化する消費者の嗜好と厳格な食品安全基準に適応できるプレイヤーにとって大きな機会があります。

冷蔵・デリ食品市場の多様な状況の中で、調理済み食品カテゴリーは現在、収益シェアで支配的な地位を占めており、予測期間中にさらにその地位を強化すると予想されています。この優位性は、ますます多忙になる都市生活や、手間のかかる食事準備への時間的・意欲的な制約から生じる、比類なき消費者の利便性への需要に主に起因しています。調理済み食品は、最小限の準備(通常は加熱のみ)で、完全でバランスの取れた、しばしばグルメ品質の食事を提供する実用的なソリューションを提供します。このカテゴリーの成長は、伝統的な家庭料理からエキゾチックなエスニック料理まで、幅広い味覚に対応する料理の多様性における継続的なイノベーションによってさらに促進されています。このカテゴリーの主要プレイヤーは、風味の向上、高度な包装による賞味期限の延長、より健康的で栄養バランスの取れたオプションの導入を目指し、研究開発に戦略的に投資しています。ネスレやGreencore Groupなどの企業がこの分野で著名であり、広範な流通ネットワークとブランド認知度を活用して significant な市場シェアを獲得しています。このカテゴリーでは、高品質な食材、オーガニックオプション、アレルゲンフリーの配合に対して消費者がより多くを支払う意欲があるため、プレミアム化のトレンドも観察されています。デリカテッセン食肉市場や調理済みサラダ市場が substantial なシェアを維持し続ける一方で、調理済み食品が提供する包括的なソリューションは、それらを unique な地位に置いています。食品加工機械市場は、自動化と高度な調理技術により、メーカーが厳格な品質と安全基準を維持しながら生産を効率的に規模拡大することを可能にする、 critical な支援的役割を果たしています。さらに、植物由来食品市場の代替品の人気が高まっていることは、調理済み食品カテゴリーにますます影響を与えており、食事の嗜好や倫理的な考慮事項に対応するために、ベジタリアンおよびビーガン調理済み食品のオプションが growing に登場しています。植物由来製品へのこの戦略的な拡大は、消費者基盤を拡大するだけでなく、世界的な持続可能性の取り組みとも一致しており、より広範な冷蔵・デリ食品市場内での調理済み食品カテゴリーの継続的な活力と市場リーダーシップを確保しています。

冷蔵・デリ食品市場は、強力なドライバーと固有の制約の融合によって形成されています。主なドライバーは、都市化のペースの加速と、それによる伝統的な食事準備に費やす時間が少ないことを特徴とする消費者のライフスタイルの変化です。これにより、調理済み食品市場のようなカテゴリーを直接押し上げる、便利で、すぐに食べられる、調理済みの食品ソリューションの需要が quantifiable に急増しました。第二に、健康とウェルネスへの世界的な関心の高まりが、冷凍食品や缶詰食品よりも健康的であると認識されている、より新鮮で minimally processing された食品への消費者の移行を driving しています。このトレンドは、植物由来食品市場の台頭に特に顕著であり、一部のサブセグメントでは年間成長率が10%を超えると推定されており、冷蔵・デリ製品に increasingly に統合されています。第三に、オンライン食料品プラットフォームの急速な成長や専門店を含む小売インフラの継続的な進化と拡大が、製品の入手可能性と市場リーチを significantly に向上させています。これらのチャネルは、衝動買いを促進し、即時消費のニーズに対応します。最後に、消費者が高品質で artisanal 、または倫理的に調達されたデリ製品により多くのお金を費やすことを厭わないプレミアム化のトレンドは、生産者にとって substantial な収益機会を提供します。これは、一部のプレミアムデリカテッセン食肉市場とグルメ調理済みサラダ市場の製品で見られる二桁成長に反映されています。

逆に、いくつかの制約が市場の潜在能力を妨げています。冷蔵製品固有の腐敗しやすさにより、非常に効率的でコストのかかるコールドチェーン物流市場インフラが不可欠です。生産から販売時点までの正確な温度管理の維持は、 substantial な運営費用を増加させ、収益性に影響を与えます。第二に、市場は、さまざまな地域での厳格な食品安全規制と複雑な表示要件の下で運営されており、コンプライアンスの課題を提示し、メーカーの運営上のオーバーヘッドを増加させています。第三に、特に食肉加工市場と乳製品市場における原材料価格の変動は、生産コストと利益率に直接影響を与えます。地政学的な出来事や病気の発生は、突然の価格高騰を引き起こし、 substantial な財政的圧力を生み出す可能性があります。最後に、さまざまな食品カテゴリーからの激しい競争と、プライベートブランドの蔓延は、マージン圧力を生み出し、市場シェアと価格決定力を維持するためには継続的なイノベーションと差別化を必要とします。

冷蔵・デリ食品市場は、大手多国籍企業と機敏な地域および専門プレイヤーの存在を特徴とする、非常に競争の激しい状況を呈しています。戦略的能力は、広範な流通ネットワークから製品イノベーション、ブランドロイヤルティまで多岐にわたります。

冷蔵・デリ食品市場では、変化する消費者の需要と規制環境に対応するための戦略的な活動とイノベーションが活発に行われています。

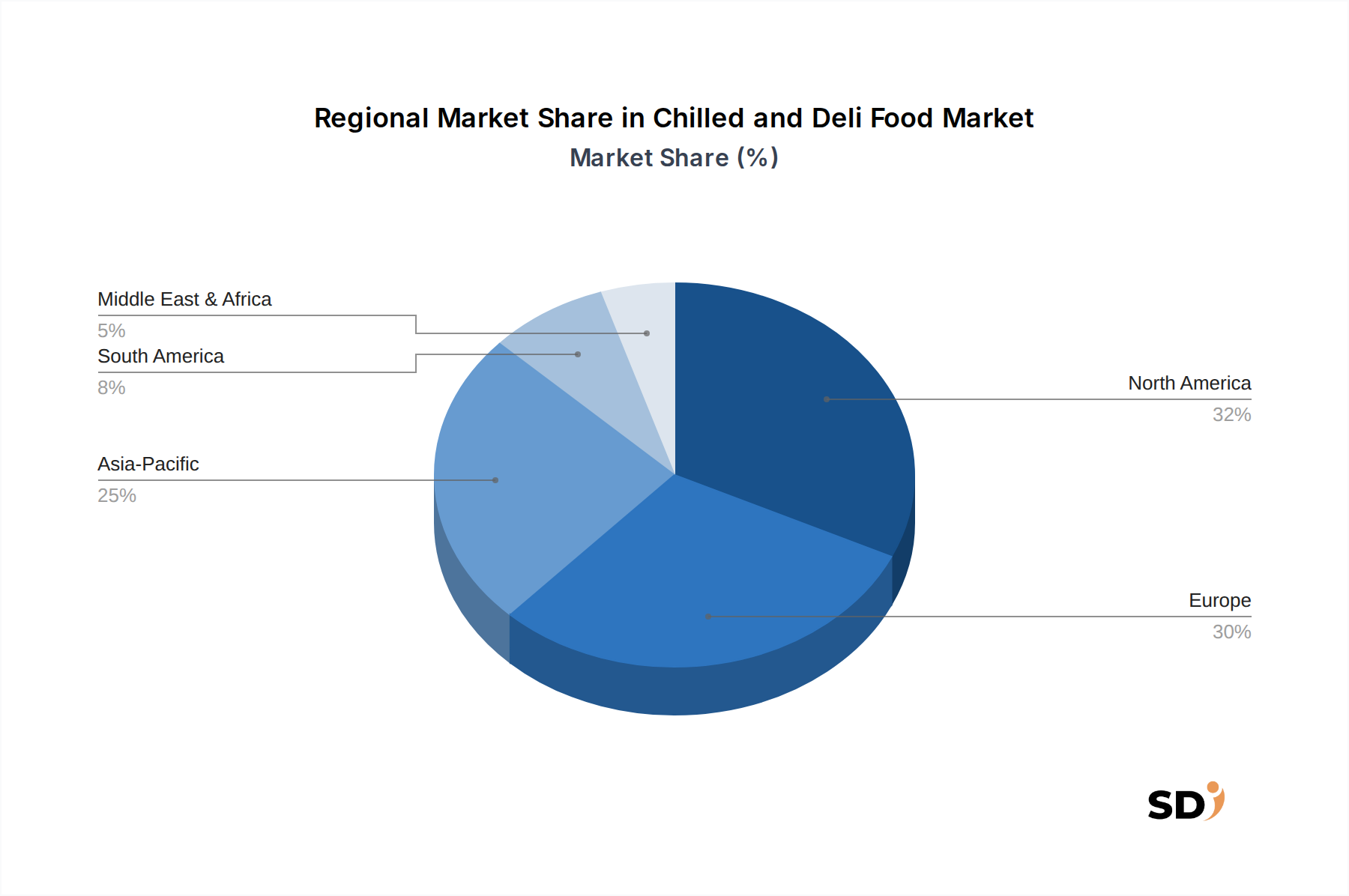

冷蔵・デリ食品市場は、文化的な嗜好、経済発展、小売インフラの影響を受けた distinct な地域ダイナミクスを示しています。北米と欧州は一人当たりの消費量が高い成熟市場を代表する一方、アジア太平洋地域は最も急速に成長している地域として台頭しています。

北米:この地域は、特に調理済み食品市場、デリカテッセン食肉市場、調理済みサラダ市場における利便性食品への高い需要に牽引され、 significant な収益シェアを占めています。大手スーパーマーケットチェーンの強力な存在と発達したコールドチェーン物流市場インフラが、広範な入手可能性をサポートしています。主なドライバーには、多忙なライフスタイル、タンパク質豊富な食事への焦点、グルメおよび国際的なデリセレクションへの関心の高まりが含まれます。この市場は、より健康的なオプション、プレミアム化、植物由来代替品に焦点を当てたイノベーションを伴う、 moderate な成長を特徴としています。

欧州:欧州はもう一つの主要市場であり、嗜好における強い地域差(例:南欧の伝統的なシャルキュトリー、北欧の乳製品ベースのデリ)があります。高い可処分所得と新鮮な食材を重視する強力な食文化が需要を支えています。この地域では、植物由来食品市場の拡大と、オーガニックおよび地元産製品への選好の高まりによって牽引され、 steady な成長が見られています。厳格な食品安全規制も、欧州の包装食品市場内での製品開発と包装を形成しています。

アジア太平洋:最も急速に成長する地域になると予測されるアジア太平洋地域の冷蔵・デリ食品市場は、急速な都市化、可処分所得の増加、食習慣の西洋化によって牽引されています。中国、インド、日本などの国々では、便利で多様な冷蔵食品への需要が急増しています。近代的な小売フォーマットの拡大とコールドチェーン物流市場インフラの改善が critical な推進要因です。伝統的な生鮮食品市場は依然として strong ですが、特に都市部では、ブランド化された包装済みデリ製品への魅力が exponentially に増加しています。この地域は、新規参入企業とローカライズされた製品適応にとって significant な機会を提供します。

中東・アフリカ:この新興市場は、 lower base からではあるものの、 considerable な成長の可能性を示しています。観光の増加、増加する駐在員人口、近代的な小売への投資が、冷蔵・デリ製品への需要を刺激しています。経済の多様化と所得の増加、特にGCC諸国では、輸入品およびプレミアムデリ製品の消費を後押ししています。課題には、堅牢なコールドチェーン物流市場の開発と、多様な文化的および宗教的な食の要件への製品の適応が含まれます。この市場は、インフラが発展し、消費者の認知度が高まるにつれて、 strong な前年比成長率を特徴としています。

冷蔵・デリ食品市場は、そのダイナミックな成長軌道と消費者のシフトを反映して、過去3年間で substantial な投資と資金調達活動を引きつけてきました。合併・買収(M&A)は prominent な特徴であり、より大きな包装食品市場のコングロマリットが、ニッチまたは革新的なセグメントを専門とする小規模で機敏なブランドを戦略的に買収しています。例えば、買収は、植物由来食品市場のデリ製品、オーガニック調理済み食品、または特定の民族調理済みサラダ市場に優れた企業をターゲットとしてきました。このM&Aトレンドは、ポートフォリオの多様化と新興の消費者セグメントの獲得に向けた取り組みを意味します。ベンチャーキャピタル(VC)資金は、持続可能な包装ソリューション、賞味期限の延長を目的とした食品技術、および冷蔵食品用の新しいタンパク質源を革新するスタートアップに heavily に favore されています。乳製品代替品用の高度な発酵技術または食肉加工市場代替品用の細胞農業を開発する企業は、 substantial な支援を受けています。戦略的パートナーシップも rife であり、しばしば確立された食品メーカーと技術企業の間で、サプライチェーンの効率、特にコールドチェーン物流市場内での効率を向上させるため、または新鮮なデリ製品の直接消費者への配達のための新しいデジタルチャネルを開発するために行われます。最も多くの資本を引きつけているサブセグメントは、間違いなく植物由来デリ代替品、プレミアムまたはグルメ調理済み食品市場、および食品廃棄物と持続可能性に対処するソリューションであり、これらは消費者の需要とESG投資家のマンデートによって推進されています。これらの投資は、より環境に配慮した、便利で、パーソナライズされた食品体験へと移行する市場を強調しています。

冷蔵・デリ食品市場における価格動向は非常に複雑であり、コスト構造、競争の激しさ、利便性と品質に対する消費者の支払い意欲の微妙なバランスによって影響を受けます。平均販売価格(ASP)は、従来の製品やプライベートブランド製品と比較して、 artisanal なデリカテッセン食肉市場やグルメな調理済みサラダ市場などのプレミアムおよび専門デリ製品の方が高くなる傾向があります。この差は、 perceived された高品質の原材料、ユニークなレシピ、および strong なブランドエクイティによって維持されています。しかし、市場はバリューチェーン全体で significant なマージン圧力を経験しています。メーカーは、特に商品サイクルが投入価格の変動につながる可能性のある食肉加工市場と乳製品市場における原材料コストの上昇圧力に直面しています。エネルギーコスト、人件費、およびコールドチェーン物流市場の洗練された要件も、運営上のオーバーヘッドに貢献しています。小売業者は、利便性製品におけるより高いマークアップから利益を得る一方で、在庫管理、生鮮食品の廃棄物削減、および陳列用冷蔵庫の significant なコストも負担しています。より広範な包装食品市場の状況における激しい競争と、同様の製品をより低価格で提供するプライベートブランドの蔓延は、メーカーの価格決定力を制限しています。これにより、健全なマージンを維持するために、継続的なコスト最適化、サプライチェーンの効率化、および製品イノベーションが不可欠になります。企業は、効率を高め、生産コストを削減するために、食品加工機械市場の技術を活用しています。戦略的な価格設定は、しばしば市場をセグメント化し、多様な消費者の予算に対応するために、バリュー志向とプレミアムティアの両方の製品を提供しながら、原材料、物流、包装材料に関連するコストレバーを積極的に管理して、価格ショックを吸収し、収益性を維持することを伴います。

日本の冷蔵・デリ食品市場は、成熟した経済でありながらも、高齢化社会の進展、単身世帯の増加、そして共働き世帯の拡大といった構造的な変化に直面しており、利便性、健康志向、そして品質への高い要求が市場の成長を牽引しています。2025年時点での市場規模は、前述のグローバル市場規模(約3,471億9,000万ドル)と日本の経済規模を考慮すると、数兆円規模に達すると推定されます。特に、調理済み食品(Ready Meals)や調理済みサラダ(Prepared Salads)のカテゴリーは、時間的制約のある消費者に支持され、伸長が続いています。日本国内では、**ネスレ日本**(グローバル企業の子会社として)、**伊藤ハム**、**日本ハム**、**丸大食品**といった大手食品メーカーが、デリカテッセン食肉、調理済み食品、サラダなどの幅広い製品ラインナップで市場をリードしています。これらの企業は、長年にわたり培ってきた品質管理技術と、国内の消費者の嗜好に合わせた製品開発力で強みを発揮しています。また、**セブン&アイ・ホールディングス**(イトーヨーカドー、セブン-イレブン)、**イオン**といった大手小売業も、自社ブランド(PB)製品の開発や、プライベートブランドとは一線を画す高品質なデリ商品を提供することで、市場において重要な役割を担っています。さらに、近年の健康志向の高まりから、**植物由来食品市場**の代替肉や代替チーズなどの製品も、デリ製品としての活用が期待され、市場に新たな選択肢を提供し始めています。流通チャネルとしては、スーパーマーケットやコンビニエンスストアが依然として主要なチャネルですが、オンライン小売(EC)の利用も増加傾向にあります。消費者の行動パターンとしては、単に利便性だけでなく、素材の安全性、栄養価、そして環境への配慮といった付加価値も重視する傾向が強まっています。規制面では、食品衛生法に基づく厳格な衛生管理基準が適用されており、賞味期限管理が極めて重要です。また、JIS(日本産業規格)などの品質基準も、製品開発や製造プロセスにおいて考慮されることがあります。これらの要素が複合的に作用し、日本の冷蔵・デリ食品市場は、高品質かつ多様なニーズに応えながら、今後も安定した成長を続けると見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、本レポートの基盤を形成し、総調査努力の70~80%を占めています。この集中的な取り組みにより、市場のニュアンス、新たなトレンド、および業界関係者からの直接的な現場レベルの洞察を把握することが保証されます。当社の方法論には、電話および仮想会議を介して実施される詳細な構造化インタビューが含まれ、詳細なアンケートによって補完されます。包括的な視点を確保するために、バリューチェーン全体にわたる多様な参加者を対象としています。

チルド・デリカテッセン食品市場のバリューチェーン内で、以下の非常に特定の企業タイプから主要なインタビュー対象者が選定されました。

インタビューされたステークホルダーには、一般的なCレベルの役員を超えて、このセクターにおける戦略的および運営上の意思決定に不可欠な特定の役職が含まれていました。

この直接的な関与により、市場ドライバー、制約、機会、競争環境、および将来の見通しに関する重要な定性データが提供され、その後、定量的に検証および外挿されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| カテゴリーマネージャー、フレッシュ&デリ(小売業者) | 30% |

| 製品開発責任者(チルド食品メーカー) | 30% |

| 外食産業調達ディレクター(ホテル・レストラングループ) | 25% |

| サプライチェーンオペレーションマネージャー(流通業者) | 15% |

| Company Type | Representation (%) |

|---|---|

| チルド・デリカテッセン食品メーカー | 35% |

| 主要な食料品店・ハイパーマーケットチェーン | 30% |

| 専門店食品流通業者・卸売業者 | 20% |

| 外食産業チェーンオペレーター | 15% |

二次調査は、基礎データを提供し、一次調査結果を検証し、業界ベンチマーキングを提供することによって、当社の一次調査を裏付けています。このフェーズは、総調査の20~30%を構成し、信頼できる情報源からの公開情報の厳格なレビューを含みます。当社の情報源は、独立した分析的視点を維持するために、市場調査以外のウェブサイトに厳密に限定されています。

主要な二次データソースには以下が含まれます。

二次データのこの綿密な編集により、市場規模、トレンド分析、および競争プロファイリングのための堅牢な基盤が確保されます。

当社の市場推定プロセスでは、トップダウンおよびボトムアップの手法を組み合わせて使用し、相乗的に三角測量して、正確で信頼性の高い市場数値を提示します。

ボトムアップアプローチでは、チルド・デリカテッセン食品市場のきめ細かな要素を考慮して市場規模を集計します。この計算に使用される主要な指標と変数は以下のとおりです。

トップダウンアプローチは、より広範な食品・飲料市場規模から始まり、定義されたパラメータ(製品タイプ、タンパク源、エンドユーザー、流通チャネル、地理)に基づいてチルド・デリカテッセン食品市場へと段階的にセグメント化します。このアプローチでは、マクロ経済指標、人口統計トレンド、および食品への全体的な消費者支出を使用して、ボトムアップ推定値を検証および相互参照します。

多層データ三角測量は、すべての市場セグメント、製品タイプ、地域、および流通チャネルに適用されます。これには、一次調査、複数の二次情報源、およびトップダウンとボトムアップの両方のモデルからのデータポイントを相互参照して、矛盾を解消し、合意された市場価値に到達することが含まれます。2026年から2034年までの市場予測は、市場ドライバー、制約、機会、およびマクロ経済要因の影響を考慮して、回帰分析、時系列予測、およびシナリオ分析を含む高度な統計手法を使用して策定されます。

データ精度と信頼性の最高水準を維持することは最優先事項です。本レポートに提示されるすべての定量的数値について、85~90%の推定データ精度を保証します。この保証は、以下によって裏付けられています。

パンデミック後のチルド・デリ食品の回復は、家庭での消費と利便性へのシフトを特徴としています。市場は年平均成長率4.4%で成長すると予測されており、簡単な調理ソリューションに対する消費者の持続的な需要を反映しています。

消費者は、チルド・デリ食品カテゴリーにおいて、利便性、健康志向のオプション、プラントベースの代替品をますます求めています。これは、調理済みサラダやプラントベース製品のような製品への需要を促進し、すべての流通チャネルでの購買パターンに影響を与えています。

市場は、食品保存技術の進歩、賞味期限を延長する包装技術、代替タンパク質源の台頭によって影響を受けています。これらの要因により、より幅広い製品イノベーションが可能になり、従来のデリ食品と競合しています。

家庭消費者は、レストラン&カフェ、ホテル、施設内ケータリングを含むケータリング業界とともに、重要なエンドユーザーセグメントを構成しています。これらの多様な用途は、一貫した下流の需要を維持しています。

食品廃棄物と倫理的な調達に関する消費者の意識により、持続可能性とESG(環境・社会・ガバナンス)要因が重要性を増しています。ネスレやタイソン・フーズのような企業は、環境への影響を軽減し、消費者の期待に応えるための慣行を採用しています。

主な障壁には、コールドチェーン物流および生産施設への多額の資本投資、厳格な食品安全規制、クラフト・ハインツやアルラ・フーズのような主要プレイヤーに対する確立されたブランドロイヤルティが含まれます。流通ネットワークへのアクセスも重大なハードルです。