1. サプライチェーンの効率性は消費者食品配送の運営にどのように影響しますか?

消費者食品配送におけるサプライチェーンの効率性は、主にレストランの食材調達、パッケージングのロジスティクス、ラストワンマイル配送の最適化に影響します。一貫した食品の品質を維持し、タイムリーな配送を保証するには、DoorDashやUber Eatsのような企業の日常的な運用需要をサポートする、堅牢で応答性の高いサプライチェーンネットワークが非常に重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

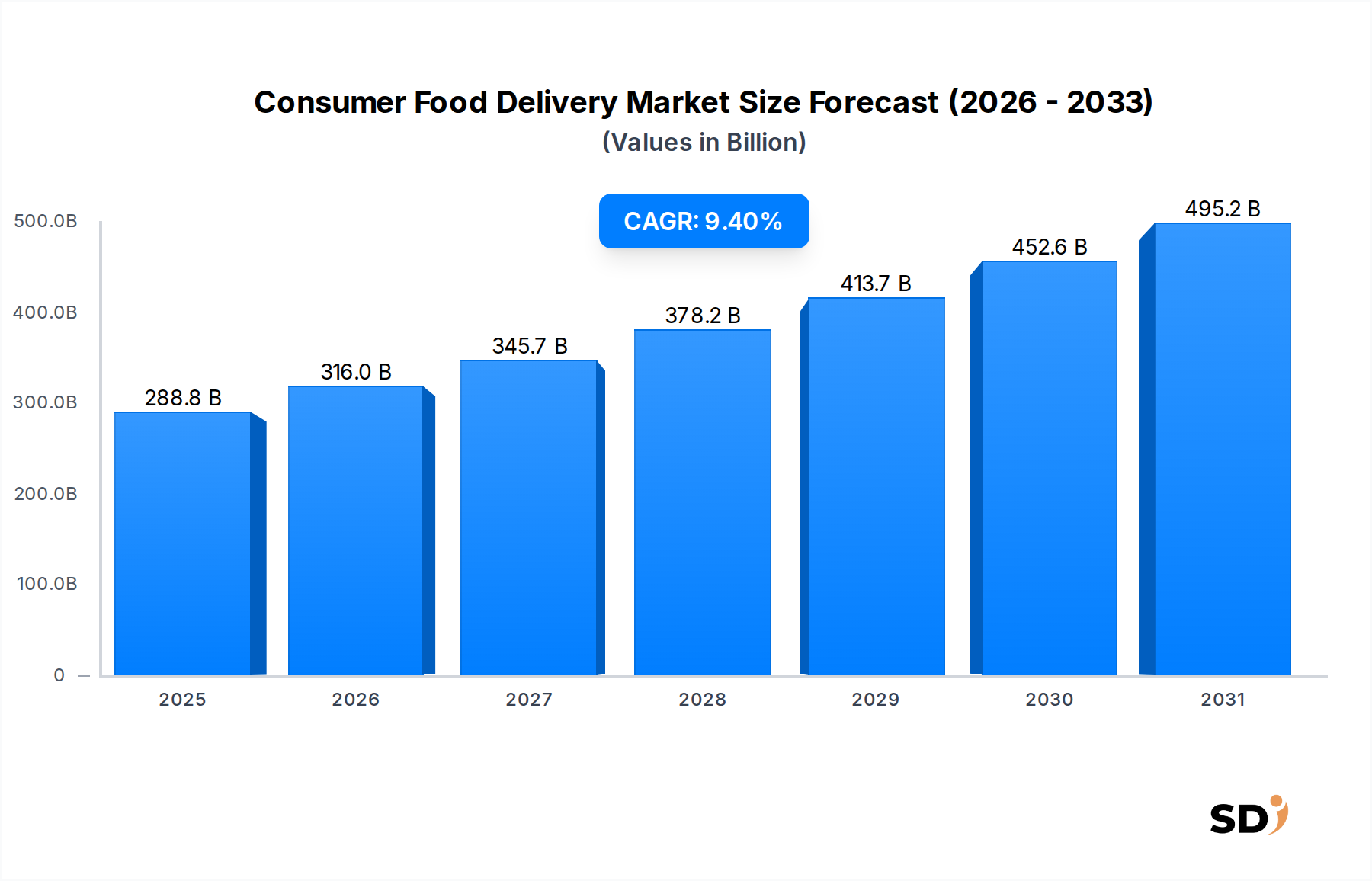

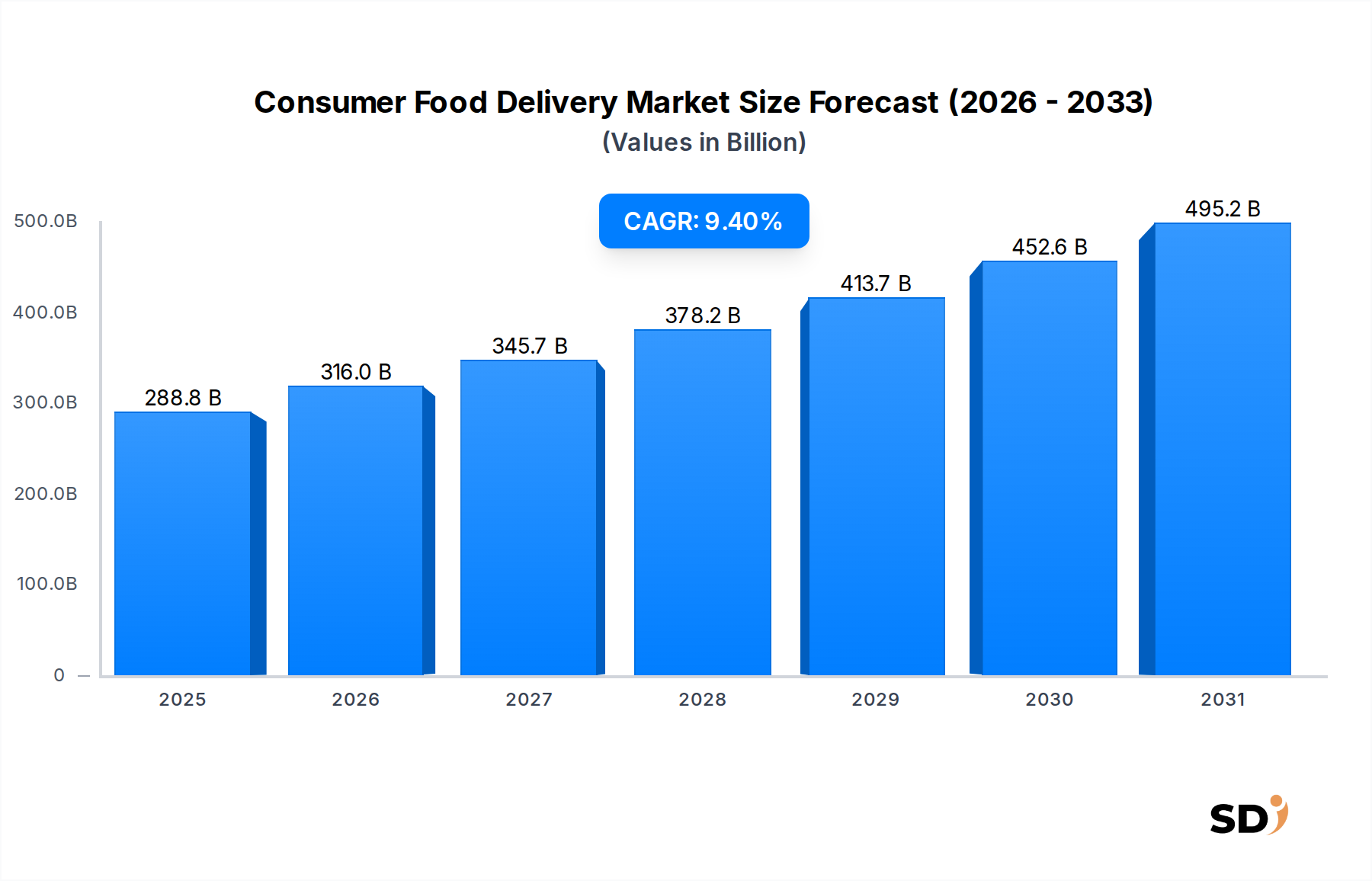

消費財食品配達市場は、利便性に対する消費者の需要の高まり、急速な都市化、継続的な技術革新に牽引され、変革期を迎えています。2024年に2,888億4,000万ドルと推定される市場規模は、予測期間中に9.4%の力強い年平均成長率(CAGR)を示し、2033年には約6,330億ドルに達すると予測されています。この成長軌道は、スマートフォンの普及率の上昇、モバイル決済システムの進歩、およびスケーラブルな配達インフラを促進するギグエコノミーの隆盛といった、いくつかのマクロ的な追い風によって支えられています。

主要な需要ドライバーには、消費者のライフスタイルが時間節約ソリューションへとシフトしていること、デジタルプラットフォームを通じた食品提供の多様化、そしてすべての層におけるオンラインサービスの導入増加が含まれます。Cloud Kitchen Platforms Market(クラウドキッチンプラットフォーム市場)モデルの普及は、飲食店の運営コストを大幅に削減し、より広範な市場リーチと配達に特化した料理体験を可能にしました。さらに、最適化された配達ルートとパーソナライズされたレコメンデーションのためのAIおよび機械学習の統合は、効率と顧客満足度を向上させています。Online Food Delivery Marketplaces Market(オンライン食品配達マーケットプレイス市場)は、幅広い選択肢と競争力のある価格設定を提供し続け、消費者のエンゲージメントを促進しています。

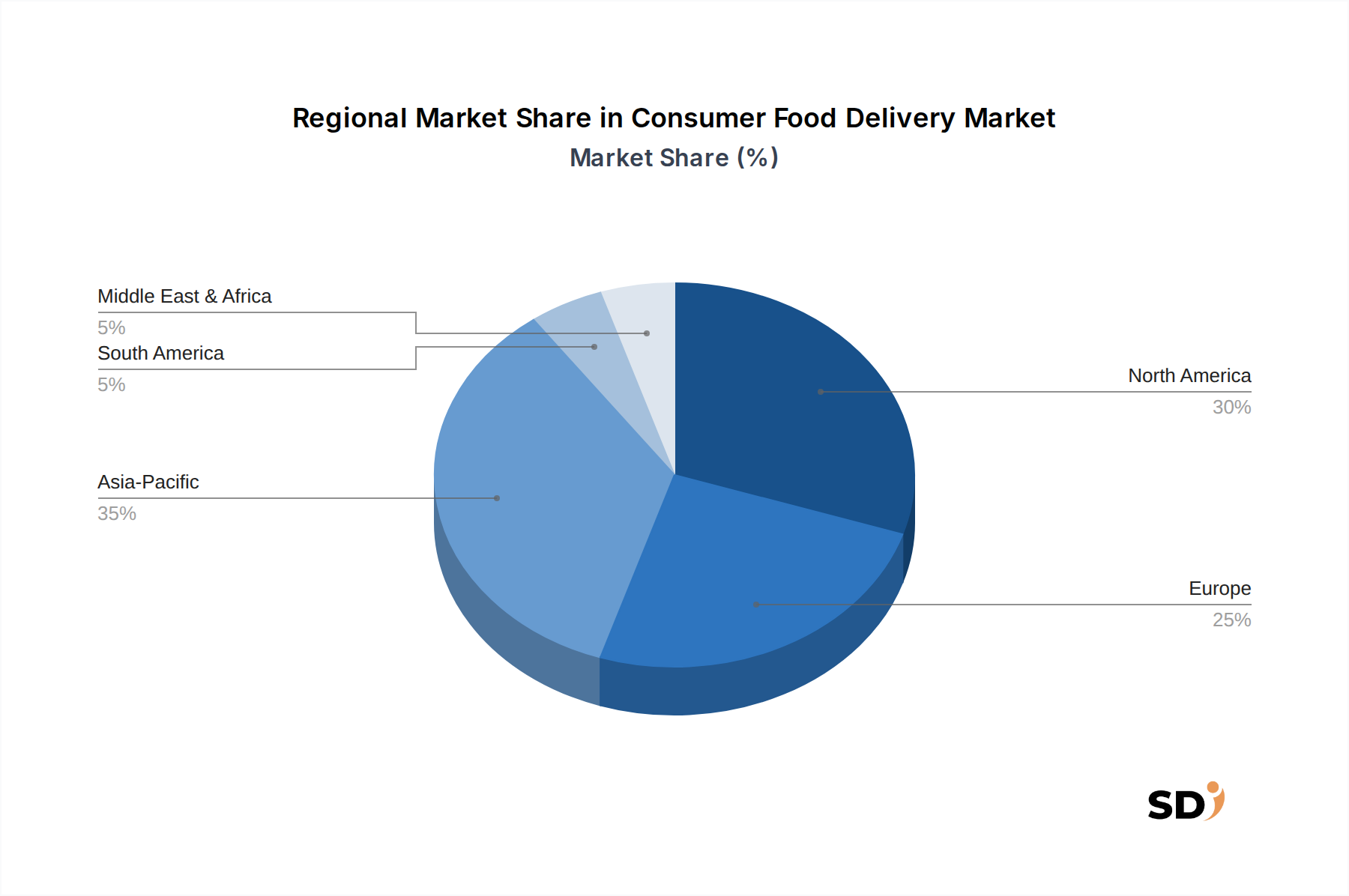

地域的な観点からは、アジア太平洋地域は、中国やインドといった国々の広大な人口と急速なデジタル化により、現在最大の収益シェアを占めています。北米とヨーロッパは、より成熟していますが、高度なロジスティクスとサービス提供の拡大により、革新を続けています。将来的な見通しは、主要プレイヤー間の継続的な統合、収益性への注力の強化、およびGrocery & Essentials Delivery Market(食料品・生活必需品配達市場)のような隣接サービスへの多様化を示唆しています。この市場はまた、ドローンや自動運転車による配達モードの革新を目撃し、Last-Mile Delivery Market(ラストマイル配達市場)セグメントの効率と速度をさらに向上させるでしょう。持続可能性への懸念とギグワーカーの福祉を取り巻く規制の枠組みも、市場の将来像を形成する重要な要因として浮上しています。

Online Food Delivery Marketplaces Market(オンライン食品配達マーケットプレイス市場)セグメントは、消費財食品配達市場全体の中で、疑いなく主要な勢力であり、世界的に最大の収益シェアを占めています。この優位性は、主に消費者と飲食店のエンゲージメントの自己強化サイクルを生み出す広範なネットワーク効果に起因しています。Uber Eats、DoorDash、Just Eat Takeaway.comのようなマーケットプレイスは、消費者に膨大な数の飲食店からの比類なき選択肢、便利な検索・注文機能、そしてプロモーションインセンティブを通じた競争力のある価格設定を提供します。飲食店にとっては、これらのプラットフォームは、大幅に広い顧客ベース、洗練された注文管理システム、そして独自のデジタルプレゼンスや配達フリートを構築するために必要な多額の初期投資なしに、すぐに利用できるロジスティクスインフラへのアクセスを提供します。この共生関係は、セグメントの主要な地位を確固たるものにしています。

スマートフォンの広範な普及と高速インターネットは、Online Food Delivery Marketplaces Market(オンライン食品配達マーケットプレイス市場)の成長の主要な触媒として機能してきました。特に都市部の人口は、日常の食事ソリューションのためにこれらのプラットフォームに大きく依存しており、オンデマンドサービスとデジタル利便性へのより広範な社会的なシフトを反映しています。これらのマーケットプレイスによって促進されるOn-Demand Delivery Market(オンデマンド配達市場)モデルが提供する柔軟性は、現代の忙しいライフスタイルに完璧に適合します。このセグメントの主要プレイヤーは、リアルタイムの注文追跡、AIによるパーソナライズされたレコメンデーション、およびユーザー維持率を高め注文頻度を増加させるためのロイヤルティプログラムなどの機能を導入し、継続的に革新しています。さらに、従来のレストランの食事からGrocery & Essentials Delivery Market(食料品・生活必需品配達市場)、さらにはMeal Kits Delivery Market(ミールキット配達市場)への拡大は、収益源を多様化し、消費者の財布からのより大きなシェアを獲得しており、これらのプラットフォームモデルの多用途性と適応性を示しています。

激しい競争と手数料率への圧力に直面しながらも、Online Food Delivery Marketplaces Market(オンライン食品配達マーケットプレイス市場)は、収益性と運用効率へのより強い焦点とともに、成長を続けています。プレイヤーが市場シェアを獲得し、規模の経済を達成しようとするにつれて、買収や戦略的提携などの統合活動が一般的です。これらのプラットフォーム内でのSubscription-Based Delivery Market(サブスクリプションベース配達市場)の成長は、月額料金による送料無料などの特典を提供し、顧客ロイヤルティと予測可能な収益源を育成しています。レストラン所有のプラットフォームや、従来のマーケットプレイスを回避するCloud Kitchen Platforms Market(クラウドキッチンプラットフォーム市場)からの台頭といった課題にもかかわらず、オンライン食品配達マーケットプレイスの包括的な提供、ブランド認知度、およびロジスティクス能力は、消費財食品配達市場における継続的なリーダーシップを保証します。

消費財食品配達市場は、強力なドライバーと重大な制約の結合によって形作られています。主なドライバーは、都市化の加速とますます時間的制約のあるライフスタイルです。さまざまな人口統計学的研究からのデータによると、都市住民は食事の準備に費やす時間が少なく、便利な食品ソリューションへの依存度が高まっています。スマートフォンの世界的な普及(2023年までに68億人以上が利用)によって増幅されたこの傾向は、オンデマンドサービスにとって肥沃な土壌を生み出しました。モバイルアプリケーションを通じたアクセスと注文の容易さは最重要であり、Digital Payment Market(デジタル決済市場)の拡大と配達プラットフォームへの統合を直接的に促進しています。

技術的進歩は、もう一つの重要なドライバーです。AIと機械学習に推進されたロジスティクス最適化における革新は、Last-Mile Delivery Market(ラストマイル配達市場)の効率を大幅に向上させます。これには、動的なルート計画、予測的な需要予測、およびドライバー管理の改善が含まれ、より迅速で信頼性の高い配達につながります。さらに、Cloud Kitchen Platforms Market(クラウドキッチンプラットフォーム市場)の急速な成長は、新しいレストランコンセプトがより低いオーバーヘッドで市場に参入することを可能にし、特に従来の不動産が prohibitive( prohibitive)な人口密集地域で、食品の選択肢を多様化し供給を増やしています。従来の食事以外のさまざまな食品オプションへの需要も成長を促進しており、Grocery & Essentials Delivery Market(食料品・生活必需品配達市場)とMeal Kits Delivery Market(ミールキット配達市場)セグメントが大幅な利用拡大を経験しています。

しかし、いくつかの制約がこの成長を抑制しています。高い手数料率、通常、注文あたり15%から35%の範囲で、飲食業者にとって依然として重大な問題であり、彼らの収益性に影響を与え、時には独自の配達チャネルを通じた直接的な競争につながります。多数のプラットフォーム間の激しい競争は、価格競争と積極的なプロモーション支出につながり、しばしば配達会社自体の利益率を侵食します。交通、駐車規制、および大規模で一時的な労働力の管理を含む、混雑した都市環境におけるロジスティクスの複雑さは、持続的な運用上の課題をもたらします。さらに、特にヨーロッパや北米の一部などの地域におけるギグエコノミーの労働者の分類と公正な賃金に関する、進化する規制環境は、消費財食品配達市場の主要プレイヤーにとって、コンプライアンスコストと運用上の不確実性を導入します。これらの規制圧力は、E-commerce Logistics Market(eコマースロジスティクス市場)の食品配達におけるコンポーネントの運用モデルと収益性に大きな影響を与える可能性があります。

消費財食品配達市場は、数少ないグローバルな巨人および強力な地域プレイヤーによって支配される、非常に競争力があり、しばしば統合された景観によって特徴付けられます。戦略的差別化、技術投資、および広範なロジスティクスネットワークが、市場地位を維持するための鍵です。主な参加者は以下の通りです。

Restaurant Technology Market(レストランテクノロジー市場)セグメントにおいて、重要なプレイヤーです。Cloud Kitchen Platforms Market(クラウドキッチンプラットフォーム市場)とクイックコマースに多額の投資を行っています。Digital Payment Market(デジタル決済市場)に大きな影響を与えています。これらの企業は、ユーザーエクスペリエンスの向上、配達時間の短縮、マーチャントおよび顧客基盤の拡大のために、テクノロジー、マーケティング、およびロジスティクスに継続的に投資し、消費財食品配達市場全体でイノベーションを推進しています。

消費財食品配達市場は、効率の向上、サービス提供の拡大、および競争圧力のナビゲートを目的とした、戦略的活動と技術的進歩の数々の動きを目撃してきました。

Last-Mile Delivery Market(ラストマイル配達市場)セグメントにとって不可欠です。Grocery & Essentials Delivery Market(食料品・生活必需品配達市場)の提供を大幅に拡大しました。この動きは、従来の食料品店やクイックコマースプレイヤーとの競争を激化させています。Cloud Kitchen Platforms Market(クラウドキッチンプラットフォーム市場)の運用に特化した新しい「ダークストア」を立ち上げ、注文履行の効率と多様性を向上させるためのゴーストキッチンインフラへのより深いコミットメントを示しました。Digital Payment Market(デジタル決済市場)オプションを統合し、ローカライズされた決済方法を好むより広範な消費者層を獲得することを目指しています。Subscription-Based Delivery Market(サブスクリプションベース配達市場)モデルを導入し、プレミアムサブスクライバーの顧客ロイヤルティの向上と解約率の低下を目指しています。E-commerce Logistics Market(eコマースロジスティクス市場)にとって重要な進展です。Restaurant Technology Market(レストランテクノロジー市場)プロバイダーと配達プラットフォームのコンソーシアムが、メニュー管理と注文精度を向上させるための新しいデータ共有プロトコルで協力し、エラーを10%削減し、レストランの運用効率を向上させることを目指しました。Meal Kits Delivery Market(ミールキット配達市場)サービスのパイロットを開始し、消費者が家庭での調理用に下ごしらえされた食材を注文できるようにし、調理済み食事以外の収益源を多様化しました。消費財食品配達市場は、消費者の行動、技術導入率、および規制環境の違いによって影響を受ける、独特の地域的ダイナミクスを示しています。

アジア太平洋地域は、世界の消費財食品配達市場で最大の収益シェアを占めており、2033年までの年平均成長率(CAGR)が10.5%を超えると予測される、最も急成長している地域になると予測されています。この成長は、巨大でテクノロジーに精通した若い人口、急速な都市化、可処分所得の増加、および特に中国、インド、東南アジア諸国におけるスマートフォンの普及率の高さによって主に牽引されています。需要は、多忙な専門家や学生にとっての利便性要因、および頻繁な注文を奨励する豊かで多様な料理の風景によって駆動されます。GrabやDelivery Heroのような企業は、現地の市場ニュアンスと広範なOnline Food Delivery Marketplaces Market(オンライン食品配達マーケットプレイス市場)の運営を活用して、ここで強力な足場を築いています。

北米は、成熟しているが非常に価値のある市場であり、平均注文額が高く、利便性を重視しています。成長率は8.0%から9.0%の範囲で予測されていますが、その市場規模の大きさは世界の収益に大きく貢献しています。主な需要ドライバーは、確立された利便性の文化と、Last-Mile Delivery Market(ラストマイル配達市場)のための広範なインフラです。DoorDash、Uber Eats、Grubhub間の競争は激しく、Subscription-Based Delivery Market(サブスクリプションベース配達市場)モデルとロイヤルティプログラムにおける継続的なイノベーションにつながっています。Grocery & Essentials Delivery Market(食料品・生活必需品配達市場)もこの地域で大幅な成長を遂げています。

ヨーロッパは、成熟度と成長率が異なる多様な市場であり、年平均成長率(CAGR)は約8.5%と推定されています。英国、ドイツ、フランスなどの西ヨーロッパ諸国は、都市化とデジタル導入によって牽引される、確立された市場を持っています。南ヨーロッパと東ヨーロッパは、オンライン注文がより一般的になるにつれて、より速い成長を経験しています。ギグワーカーの権利に関する規制上の懸念は、この地域特有の重要な特徴であり、運用モデルを形成しています。Just Eat Takeaway.comとDeliverooは、主要なプレイヤーであり、断片化された国内市場に戦略を適応させています。

中東・アフリカ(MEA)および南米は、特にいくつかの地域では11.0%を超える年平均成長率(CAGR)を示す、力強い成長を遂げている新興市場です。これらの市場は、急速に成長するインターネット普及率、若い人口統計、およびDigital Payment Market(デジタル決済市場)方法の受け入れの増加によって特徴付けられています。需要は、拡大する中間層、都市化、および比較的飽和していない競争環境によって駆動され、Delivery Heroのようなグローバルプレイヤーのより迅速な拡大を可能にしています。

従来の商品の市場とは異なり、消費財食品配達市場は、食品項目の物理的な国境を越えた輸出または輸入を従来の意味では関与しません。その代わりに、その「貿易フロー」は、主にテクノロジープラットフォーム、投資資本、および運用モデルのグローバルな拡大を通じて現れます。Uber Eats、Delivery Hero、Just Eat Takeaway.comのような主要プレイヤーは、本質的に、現地の好みや規制の枠組みに適応させながら、新しい国内および地域市場にデジタルプラットフォームとビジネス方法論を「輸出」しています。これには、ベンチャーキャピタルやプライベートエクイティが、成長著しい新興経済への拡大努力を頻繁に支援するため、多額のクロスボーダー投資フローが関与します。

したがって、貿易回廊は、戦略的投資パスと市場参入戦略によって定義され、しばしば、スマートフォンの普及率が高く、東南アジア、ラテンアメリカ、アフリカの一部などのE-commerce Logistics Market(eコマースロジスティクス市場)インフラが発展している地域をターゲットにします。主要な「輸出」エンティティは、通常、スケーラブルなソフトウェアと運用ブループリントを開発する、米国およびヨーロッパに拠点を置く技術的に先進的な国または企業です。「輸入」国は、これらのプラットフォームを採用し、地元のRestaurant Technology Market(レストランテクノロジー市場)エコシステムを構築するために外国投資を活用している国です。

消費財食品配達市場における関税および非関税障壁は、主にデジタル経済に関連しています。直接的な食品関税は無関係ですが、障壁には以下が含まれる可能性があります:特定の国(例:フランス、英国、インド)でプラットフォーム収益に課されるデジタルサービス税。ユーザーデータを国内国境内に保存することを義務付け、運用複雑性を増大させるデータローカライゼーション要件。および特定のセクターにおける外国所有権制限。これは、グローバルプレイヤーがローカルオペレーションを買収または完全に制御する能力に影響を与えます。最近の貿易政策の変更、例えば、より厳格なクロスボーダーデータ転送規制は、プラットフォームがデータセンターをどこに設置し、グローバルITインフラストラクチャをどのように管理するかに影響を与えています。さらに、専有アルゴリズムおよびプラットフォーム技術の知的財産権保護は、このデジタル「貿易」で交換される「価値」を定義する上で重要です。Cloud Kitchen Platforms Market(クラウドキッチンプラットフォーム市場)モデルの成長自体は、「輸出」されたイノベーションであり、成功した戦略が世界中で複製されていますが、現地の食品安全および事業登録法の影響を受けます。

消費財食品配達市場は、主要な地理圏全体で、ますます複雑な規制の枠組みと政策的考慮事項の網の中で運営されています。世界的に重要で中心的な問題は、ギグエコノミー労働者の分類です。ヨーロッパでは、スペインのような国々が、配達ドライバーを自動的に従業員として分類する特定の法律(例:「ライダー法」)を導入しており、DeliverooやJust Eat Takeaway.comのようなプラットフォームの労働コストの増加と運用上のオーバーホールにつながっています。同様の立法努力が、カリフォルニア(AB5、プロポジション22の議論)および英国でも進行中であり、Last-Mile Delivery Market(ラストマイル配達市場)およびE-commerce Logistics Market(eコマースロジスティクス市場)コンポーネントの運用柔軟性とコスト構造に影響を与えています。

データプライバシーとセキュリティは、もう一つの重要な規制の柱です。ヨーロッパの一般データ保護規則(GDPR)、米国カリフォルニア州消費者プライバシー法(CCPA)、および世界中の同様の枠組みは、プラットフォームがユーザーデータをどのように収集、保存、利用するかを規定しています。これらの規制は厳格なコンプライアンス要件を課し、アプリ設計、Restaurant Technology Market(レストランテクノロジー市場)パートナーとのデータ共有慣行、および消費者への同意メカニズムに影響を与えています。違反は多額の罰金につながる可能性があり、プラットフォームに堅牢なサイバーセキュリティとプライバシープロトコルへの多額の投資を強制しています。

食品安全と衛生基準は、最重要です。米国FDAやヨーロッパおよびアジアの各国の食品安全機関のような規制当局は、食品の準備、取り扱い、および輸送に厳格な要件を課しています。これは飲食店だけでなく、温度管理と汚染防止の確保に責任を負うことが多いプラットフォームにも影響を与えます。Cloud Kitchen Platforms Market(クラウドキッチンプラットフォーム市場)の台頭も、これらの配達専用キッチンの特定のライセンスと検査体制を必要とする、新たな精査を促しました。

さらに、競争法および反独占規制は、市場を積極的に形成しています。EU、英国、米国の規制当局は、特に支配的なOnline Food Delivery Marketplaces Market(オンライン食品配達マーケットプレイス市場)プレイヤーに関連して、過剰な手数料、優遇ベンダー契約、およびデータ優位性などの反競争的慣行の可能性について調査しています。一部の都市では、COVID-19パンデミックのような危機中に、手数料率の一時的または永続的な上限を課しました。最後に、都市ロジスティクスと交通管理政策は配達業務に影響を与え、密度の高い都市中心部での車両アクセス、駐車、および騒音公害に対する規制が増加しており、プラットフォームは規制の要求を満たすために代替配達方法と持続可能な慣行を模索することを余儀なくされています。

食品配達におけるDigital Payment Market(デジタル決済市場)の勃興も規制の範囲内にあり、政府は、特にデジタルウォレットのような新しい決済モダリティについて、消費者保護、マネーロンダリング防止(AML)コンプライアンス、および安全な取引処理を保証しています。

日本の消費財食品配達市場は、成熟した経済でありながらも、独特の消費者行動と先進的なインフラにより、着実な成長を遂げています。市場規模は、2023年末時点で約1兆円(約67億ドル)と推定され、今後数年間で年平均成長率(CAGR)約8〜9%での拡大が見込まれています。この成長は、都市部における単身世帯の増加、共働き世帯の増加による時間的制約、および高齢化社会における利便性への需要増といった社会経済的要因に支えられています。また、スマートフォンの普及率が90%を超え、オンライン決済システムが高度に発展していることも、市場成長の強力な推進力となっています。 日本の市場では、Uber Eats Japan、出前館、そして近年参入したWolt(現:Uber Eatsに統合)といったプラットフォームが主要なプレイヤーとして活動しています。特に、地域に根差した飲食店のネットワークを持つ出前館は、長年の実績とブランド認知度を活かして、強力な地位を確立しています。また、Uber Eatsはグローバルなリソースとテクノロジーを活用し、急速に市場シェアを拡大しています。 日本の食品配達市場における規制や標準フレームワークは、食品衛生法が食品の安全な取り扱いと流通を監督しています。これは、配達サービス事業者も、衛生基準の遵守、温度管理、および食品の品質維持に関する責任を負うことを意味します。また、最近では、ギグワーカーの労働環境や法的地位に関する議論も活発化しており、今後の規制強化の可能性も示唆されています。 流通チャネルとしては、オンラインマーケットプレイスが圧倒的なシェアを占めていますが、地域によっては、従来のテイクアウトや、特定の地域に特化した小規模な配達サービスも依然として一定の役割を果たしています。日本の消費者は、品質、信頼性、そして迅速な配達を重視する傾向があります。また、健康志向の高まりから、ヘルシーメニューやアレルギー対応メニューへの関心も高まっています。 日本円での主な金額は、前述の通り、2023年末時点で約1兆円と推定され、これは約67億ドルに相当します。市場の専門家は、都市部を中心に、今後も継続的な成長が見込まれると分析しています。特に、食料品・生活必需品配達市場(Grocery & Essentials Delivery Market)との連携や、サブスクリプションモデルの展開が、さらなる市場拡大の鍵となると考えられています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場推定の基盤を形成しており、総研究努力の70~80%を占めています。当社の手法では、消費者向け食品配達バリューチェーン全体にわたる主要なステークホルダーとの広範な関与を通じて、独自の一次情報を収集します。これには、詳細なインタビュー(IDI)、構造化されたアンケート、および仮想ディスカッションが含まれます。市場のダイナミクス、新たなトレンド、競合状況、および将来の見通しに関するニュアンスを捉えるために、意思決定者や主題専門家とのインタビューを優先します。

一次インタビューの対象となる特定の企業タイプは以下の通りです。

インタビューされる主要なステークホルダーは通常以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| オペレーション担当副社長 / ロジスティクス責任者 | 30% |

| デジタル戦略担当ディレクター / Eコマース責任者 | 25% |

| 創業者 / CEO(クラウドキッチン) | 25% |

| シニアプロダクトマネージャー(配達プラットフォーム) | 20% |

| Company Type | Representation (%) |

|---|---|

| オンライン食品配達マーケットプレイス | 30% |

| レストランチェーンおよび独立系事業者 | 25% |

| クラウドキッチン事業者 | 20% |

| 食品ロジスティクスおよびテクノロジープロバイダー | 15% |

| 決済およびデジタルソリューションプロバイダー | 10% |

当社の二次調査は、市場の強固な基礎理解を確立することにより、一次調査の結果を補完します。この段階は、研究全体の残りの20~30%を構成し、広範な公開データの綿密なレビューを含みます。データ信憑性と網羅性を確保するため、多様な信頼できる情報源を活用します。当社の調査結果の整合性と独自性を維持するため、他の市場調査ウェブサイトからのデータは厳密に回避します。各レポートは購入日まで動的に更新され、最新の市場インテリジェンスが提供されます。

利用される情報源は以下の通りです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、複数のデータポイントで三角測量することにより、精度と信頼性を確保します。この多段階のデータ三角測量は、潜在的なバイアスを最小限に抑え、包括的で検証済みの市場見通しを提供します。

ボトムアップアプローチ: この手法は、総市場規模を構築するために、詳細な市場データを集計することを含みます。使用される主要な指標および変数は以下の通りです。

トップダウンアプローチ: この手法は、総食品サービス支出、デジタルコマーストレンド、または食料品への家計支出のような、より広範な市場推定から開始し、レポートで定義されたパラメータ(プラットフォームタイプ、配達モード、支払いモード、エンドユーザー、サービスタイプ、および地域/国)に基づいて、これらをセグメント化します。マクロ経済要因、人口統計の変化、技術採用率、および関連する規制変更がこの分析に考慮され、全体的な市場の軌跡が予測されます。

多段階データ三角測量: 一次インタビュー、二次調査、または定量モデルのいずれから得られたデータポイントも、綿密に相互参照および検証されます。この反復プロセスには以下が含まれます。

データ整合性への当社のコミットメントは最優先事項です。提示されるすべての市場数値について、85~90%の推定データ精度を保証します。この高レベルの精度は、当社の調査のあらゆる側面を支える多段階の検証プロセスを通じて達成されます。

この堅牢なフレームワークにより、お客様は非常に信頼性の高い、実行可能な市場インテリジェンスを受け取ることができ、急速に進化する消費者向け食品配達の状況における情報に基づいた戦略的意思決定が可能になります。

消費者食品配送におけるサプライチェーンの効率性は、主にレストランの食材調達、パッケージングのロジスティクス、ラストワンマイル配送の最適化に影響します。一貫した食品の品質を維持し、タイムリーな配送を保証するには、DoorDashやUber Eatsのような企業の日常的な運用需要をサポートする、堅牢で応答性の高いサプライチェーンネットワークが非常に重要です。

アジア太平洋地域は、消費者食品配送市場で最も速い成長を示すと予測されています。これは、大規模な人口、都市化の進展、高いモバイル普及率、Grab Holdings Limitedのような国際的なプレイヤーとともに地元のプラットフォームの急速な拡大によって推進されています。

消費者食品配送における持続可能性の課題には、パッケージング廃棄物の管理、広範な配送フリートからの炭素排出量の削減、食品廃棄物への対応が含まれます。企業は、環境への影響を軽減するために、環境に優しいパッケージングソリューションを模索し、配送ルートを最適化しています。

規制環境は、ギグエコノミーの労働者を管理する労働法、レストランの食品安全および衛生基準、データプライバシー規制を通じて、消費者食品配送業界に大きな影響を与えます。EUや米国の特定の州のような地域全体での運用継続性と拡大のためには、多様な地方および国の法律への準拠が不可欠です。

北米が消費者食品配送で主導的な地位を築いているのは、高い可処分所得、高度な技術インフラ、Uber Technologies Inc.(Uber Eats)やDoorDash, Inc.のような主要プラットフォームの優位性によるものです。成熟したデジタル決済エコシステムと確立された消費者の習慣も、その significant market share に貢献しています。

消費者食品配送市場を牽引する主要なサービスタイプは、依然として最大のセグメントであるミールデリバリーです。さらに、食料品&必需品デリバリーおよびミールキットデリバリーも注目すべき拡大を経験しており、調理済み食品以外の多様な消費者のニーズに対応し、市場の9.4%のCAGRに貢献しています。