1. アゼラスチン・フルチカゾン点鼻薬市場に影響を与える主な課題は何ですか?

マイラン、テバ、アポテックスなどの主要企業からのジェネリック医薬品の競争は、市場にとって重大な課題となっています。厳格な規制承認プロセスや継続的な製品差別化の必要性も成長に影響を与えています。価格圧力の中で収益性を維持することが重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

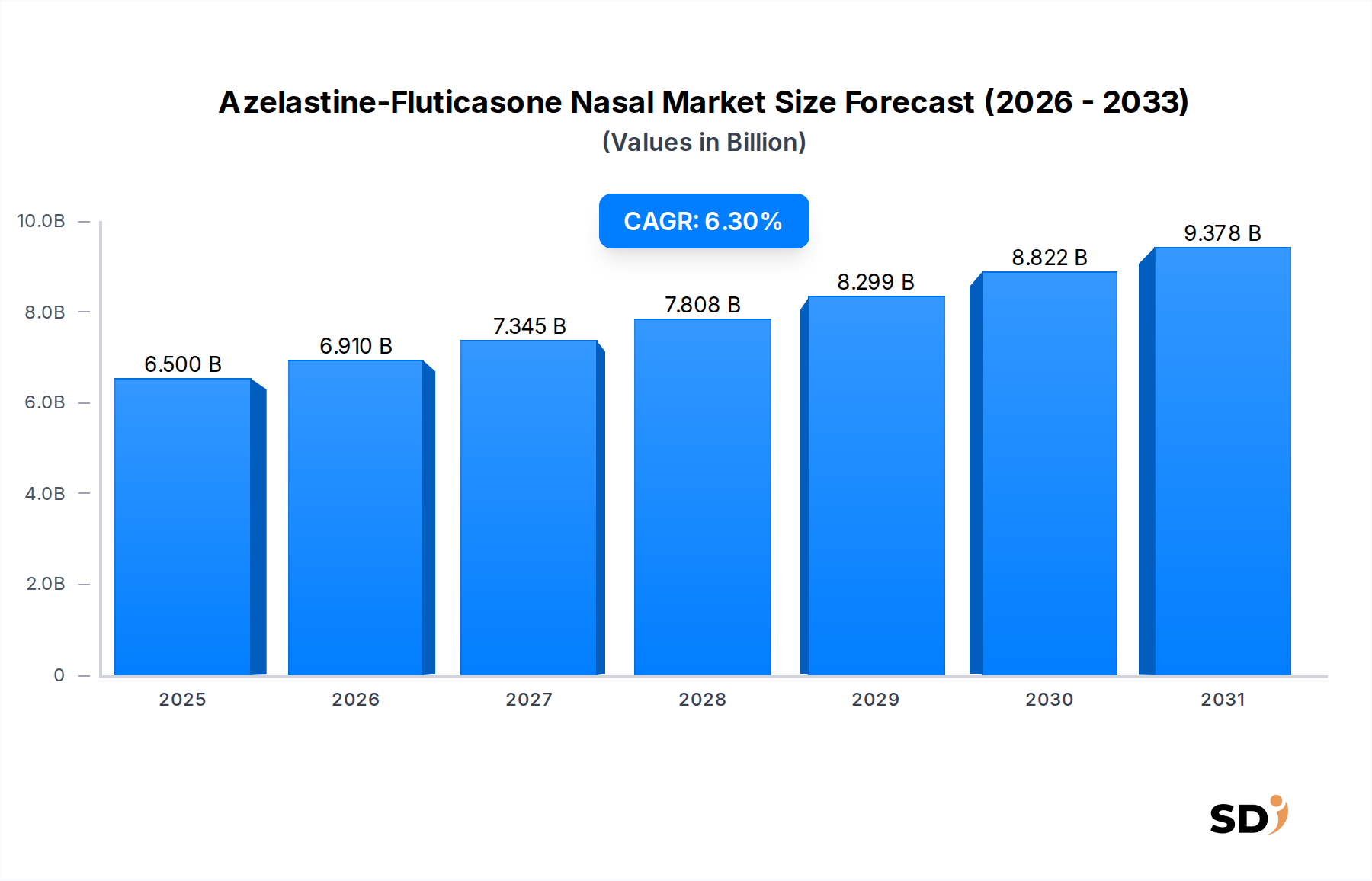

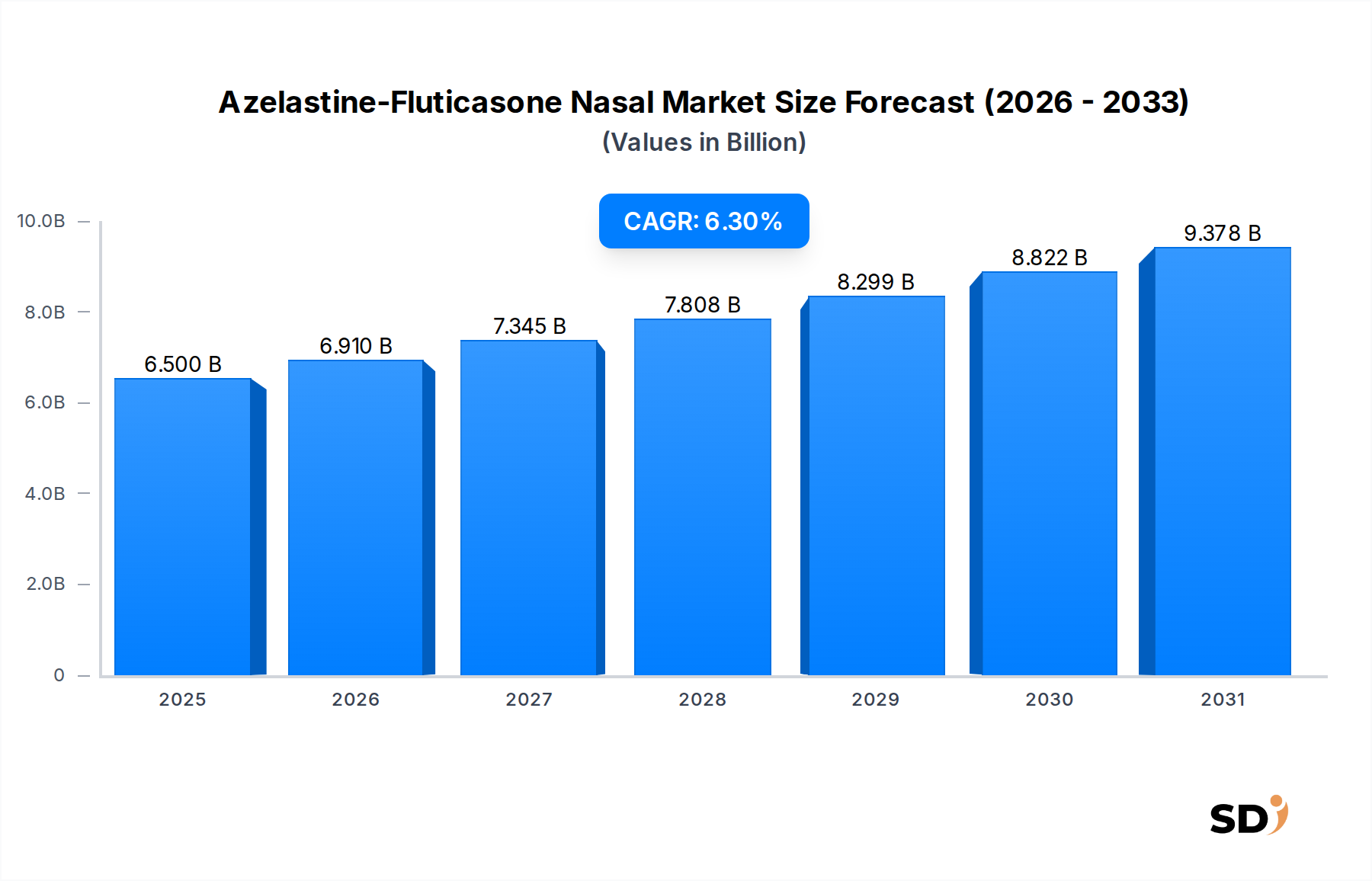

アゼラスチン・フルチカゾン点鼻薬市場は、アレルギー性鼻炎治療市場における重要なセグメントであり、世界的な健康負担に対処しています。2025年には約65億ドルと評価されたこの市場は、2030年までに年平均成長率(CAGR)6.3%で拡大し、推定88億ドルに達すると予測されています。この堅調な成長は、主にアレルギー性鼻炎の世界的な有病率の増加、併用療法の有効性の証明、そして利便性の高い局所的な薬剤投与に対する患者の選好の高まりに牽引されています。抗ヒスタミン薬(アゼラスチン)とコルチコステロイド(フルチカゾン)の相乗作用は、単剤療法と比較して、特に重度で持続的かつ衰弱させる症状を呈することが多い中等度から重度のアレルギー性鼻炎に対して、優れた症状緩和を提供します。

主要な需要ドライバーには、季節性アレルギー性鼻炎(SAR)と通年性アレルギー性鼻炎(PAR、季節性アレルギー性鼻炎市場に影響)の発生率の上昇、および小児、青年、成人集団を含む患者層の拡大が含まれます。複数の薬剤ではなく、単一の点鼻スプレー製剤の利便性は、患者の服薬遵守率の向上に大きく貢献しており、これは慢性疾患管理において重要な要素です。さらに、アゼラスチン・フルチカゾン点鼻スプレーのジェネリック版の参入は、アクセスを拡大し、治療費を削減し、この効果的な療法をより広範な集団に利用可能にしたことで、ジェネリック医薬品市場の成長を刺激しました。新興経済国における医療費の増加やアレルギー疾患への認識の高まりなどのマクロ経済的追い風も重要な役割を果たしています。点鼻薬市場内での製造および製剤の進歩は、製品の市場浸透に貢献しています。今後、最適化された薬剤投与メカニズムに関する継続的な研究や、適応症拡大の可能性は、市場の肯定的な軌道を維持し、世界的な呼吸器治療薬市場における呼吸器アレルギー管理の礎としての地位を強化すると予想されます。

適応症セグメントは、アゼラスチン・フルチカゾン点鼻薬市場における収益シェアの主要な決定要因であり、「中等度から重度のアレルギー性鼻炎」が主要な用途として浮上しています。季節性アレルギー性鼻炎(SAR)と通年性アレルギー性鼻炎(PAR)は、アレルギー性鼻炎の症例の大部分を占めていますが、アゼラスチン・フルチカゾン併用療法の特定の有用性と市場支配力は、単剤療法(例:単独の抗ヒスタミン薬またはコルチコステロイド点鼻薬)では十分に管理されていない症状の管理において最も顕著です。このセグメントの優位性は、いくつかの要因によるものです。

第一に、アゼラスチン・フルチカゾンは、H1受容体拮抗薬(アゼラスチン)による迅速な症状緩和と、点鼻ステロイド(フルチカゾン)による持続的な抗炎症効果を組み合わせた二重作用機序を提供します。この相乗的アプローチは、アレルギー性鼻炎に関与する複数の炎症経路を標的とし、鼻づまり、鼻水、くしゃみ、かゆみを包括的に緩和します。生活の質を著しく損なう中等度から重度の症状に苦しむ患者にとって、この併用療法は、いずれかの単独薬剤よりも優れた有効性をもたらします。臨床研究は、これらのより困難な症例におけるその有効性を一貫して示しており、処方基盤を確固たるものにしています。

第二に、点鼻スプレーによる単一製剤投与の利便性は、患者の服薬遵守率を大幅に向上させます。これは、アレルギー性鼻炎のような慢性疾患において重要な要因です。患者は、複数の薬剤を管理するよりも、単一の製品を管理する方が、用量を飛ばす可能性が低くなります。この使いやすさは、忙しい生活を送る若者や成人患者にとって特に有益です。医療従事者の間で、難治性アレルギー性鼻炎に対して効果的で、忍容性が高く、便利な選択肢の必要性への認識が高まっていることも、このセグメントをさらに後押ししています。

この特定の用途における主要なプレーヤー、例えばViatris Inc.、Cipla Limited、およびZydus Lifesciences Limitedは、中等度から重度の症例に対するアゼラスチン・フルチカゾン製品の優れた有効性を強調することに、マーケティングおよび研究開発の努力を集中させています。より軽度の形態のアレルギー性鼻炎から進行する患者や、第一線治療で不十分な緩和しか得られない患者が増えるにつれて、このセグメントのシェアは一貫して増加しています。さらに、ジェネリック版の普及により、この強力な併用療法へのアクセスが拡大し、中等度から重度の症状を持つより多くの個人がその包括的な緩和から恩恵を受けることができ、全体のアレルギー性鼻炎治療市場の成長を牽引しています。これらの企業の戦略的ポジショニングを通じて、臨床成績と患者満足度を課題のあるアレルギー症状に強調することで、市場の統合が観察されています。

アゼラスチン・フルチカゾン点鼻薬市場は、その軌道を形作るドライバーと制約の融合に影響されています。主要なドライバーは、世界中で成人では推定10~30%、子供では最大40%に影響を与えるアレルギー性鼻炎の世界的蔓延の増大です。この蔓延している状態は、効果的な治療介入に対する一貫した成長する需要に変換されます。さらに、特に中等度から重度のアレルギー性鼻炎の症状に対して、単剤療法 over monotherapy を上回るアゼラスチン・フルチカゾン併用療法の証明された優れた有効性は、アレルギー性鼻炎クリニック市場の設定において、好ましい治療選択肢としての地位を確立しています。臨床試験からのデータは、単剤治療と比較して併用療法での症状スコアの有意な低下をしばしば示しています。患者の服薬遵守を支援する単一の点鼻スプレーの利便性も、もう一つの重要なドライバーです。患者は2つの製品ではなく1つの製品を投与する必要があるため、服薬遵守率は著しく高くなり、治療の成功と再処方に直接影響します。

もう一つの重要なドライバーは、ジェネリック版の入手可能性と手頃な価格の増加です。Mylan、Teva、およびApotexのような企業からのジェネリック製品の参入により、治療費が大幅に削減され、この非常に効果的な療法は、さまざまな社会経済的階層のより広範な患者層に利用可能になりました。このアクセス拡大は、この治療領域における全体的なジェネリック医薬品市場の拡大に役立っています。さらに、アレルギー性疾患に関する一般の認識の向上と診断能力の向上は、より多くの個人が適切な医療を求め、受けることに貢献しています。

しかし、いくつかの制約が市場の成長を抑制しています。最も一般的な制約は、鼻の刺激、鼻血(鼻血)、および味覚異常(苦味)などの潜在的な副作用であり、患者の中断につながる可能性があります。一般に軽度ですが、これらの有害事象は患者のコンプライアンスに影響を与える可能性があります。市販(OTC)の抗ヒスタミン薬、鼻閉改善薬、その他のコルチコステロイド点鼻薬、さらにはアレルゲン免疫療法を含む、多種多様な代替治療法の入手可能性は、重大な競争をもたらします。例えば、コルチコステロイド点鼻薬市場および抗ヒスタミン薬市場は、数多くの確立された製品を持つ実質的なセグメントを表しています。ブランド版の認識されている高コストも、特に保険適用範囲が限られている地域では、一部の医療システムでは障壁となる可能性があります。最後に、規制の複雑さと新しい製剤または拡大された適応症のための厳格な臨床試験の必要性は、市場参入と革新を遅らせる可能性があります。

アゼラスチン・フルチカゾン点鼻薬市場の競争環境は、確立されたジェネリック医薬品メーカーとグローバルヘルスケア企業の混合によって特徴付けられます。これらの企業は、製品の差別化、市場浸透、および製剤へのアクセス拡大に戦略的に焦点を当てています。

アゼラスチン・フルチカゾン点鼻薬市場は、市場浸透の向上、患者アクセスの改善、および治療革新の推進を目的としたいくつかの戦略的開発を経験しました。

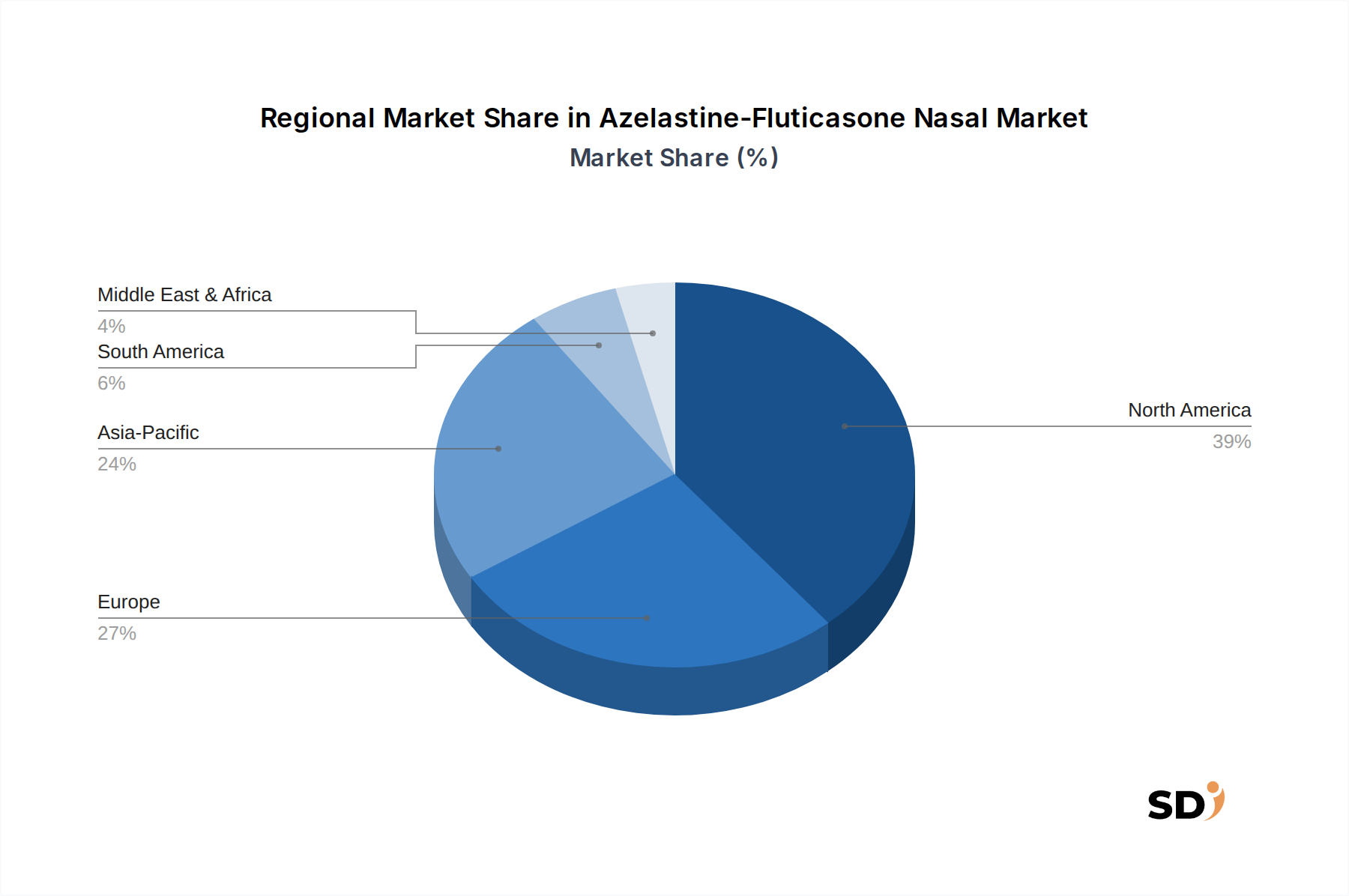

アゼラスチン・フルチカゾン点鼻薬市場は、市場規模、成長ダイナミクス、および主要な需要ドライバーの点で顕著な地域差を示しています。主要地域を分析することで、市場のグローバルフットプリントの包括的な理解が得られます。

北米:この地域は現在、アゼラスチン・フルチカゾン点鼻薬市場で最大の収益シェアを占めています。アレルギー性鼻炎の高い有病率、強力な医療インフラ、患者と医師双方の高い認識、および併用療法の早期採用に牽引され、北米はそのリーダーシップを維持しています。主要な製薬企業の存在と確立されたジェネリック医薬品市場も、その優位性をさらに強化しています。成熟した市場ですが、一貫した処方率と、特にドラッグデリバリーシステム市場での製品革新により、着実に成長を続けています。

ヨーロッパ:第2位の市場であるヨーロッパも、アゼラスチン・フルチカゾン点鼻スプレーに対する相当な需要を示しています。アレルギー性鼻炎の発生率の高さと、包括的な医療システムおよびエビデンスに基づく医療への強力な重点が、市場の成長を推進しています。しかし、多様な規制環境と異なる償還ポリシーにより、国ごとの市場ダイナミクスは異なります。ドイツ、フランス、英国などの国々が主要な貢献者であり、患者の利便性と費用対効果への関心が高まっています。抗ヒスタミン薬市場およびコルチコステロイド点鼻薬市場におけるさまざまなジェネリックメーカーの競争的な存在が、市場拡大に貢献しています。

アジア太平洋:この地域は、アゼラスチン・フルチカゾン点鼻薬市場で最も急速に成長する市場になると予測されており、他の確立された地域よりも高いCAGRを記録しています。この急速な成長は、所得の増加、医療アクセスとインフラの改善、そして中国やインドのような人口の多い国々でのアレルギー性疾患の高い負担による相当な未充足医療ニーズなど、いくつかの要因に起因しています。都市化の進展と環境汚染はアレルギー性疾患を悪化させ、増大する患者プールを生み出しています。さらに、この地域におけるCipla LimitedやZydus Lifesciences Limitedのような主要メーカーの存在は、より広範な製品入手可能性と競争力のある価格設定を促進しています。

中東・アフリカ(MEA)および南米:これらの地域は現在、アゼラスチン・フルチカゾン点鼻薬市場の比較的小さいながらも急速に拡大しているシェアを占めています。成長は、医療費の増加、アレルギー性鼻炎への認識の高まり、および高度な医療へのアクセス改善への努力によって推進されています。これらの市場はまだ発展途上ですが、特にジェネリック版がより広く利用可能になり、地元の流通ネットワークが強化されるにつれて、市場浸透のための重要な機会を提供しています。これらの地域でのアレルギー性鼻炎クリニックの設立数の増加も、診断と処方率の向上をサポートしています。

過去2~3年間におけるアゼラスチン・フルチカゾン点鼻薬市場内の投資および資金調達活動は、主に戦略的買収、市場拡大を目的としたパートナーシップ、および次世代製剤に焦点を当てた研究開発に集中してきました。市場の成熟度とジェネリック版の普及を考慮すると、新規分子実体に対するベンチャーキャピタル資金調達は一般的ではありません。代わりに、資本は、より広範なアレルギー性鼻炎治療市場内での運用効率と市場アクセス戦略に向けられています。

主要なM&A活動には、市場シェアを統合したり、新しい地理的領域に拡大したりするために、既存のジェネリックポートフォリオを持つ小規模な事業体を買収する大手製薬会社が関与しています。例えば、大手企業は、競合他社のパイプラインまたはアゼラスチン・フルチカゾン点鼻スプレーを含む既存の製品ラインを買収することで、ジェネリック医薬品市場での地位を強化することに熱心です。この戦略は、規模の経済を達成し、特にアジア太平洋のような高成長地域でのグローバル流通能力を強化するのに役立ちます。

戦略的パートナーシップは、特に新興経済国での市場浸透の主要なメカニズムとなっています。製薬会社は、規制の複雑さを乗り越え、強力な販売ネットワークを確立するために、地元の販売業者またはマーケティング会社と協力することがよくあります。これらのパートナーシップは、これまでサービスが行き届いていなかった市場へのアゼラスチン・フルチカゾン製品の導入を促進し、それによって患者アクセスを増やし、収益成長を牽引します。投資は、企業が既存の販売網を活用してアゼラスチン・フルチカゾン製品のリーチを拡大できるようにする共同販売契約にも向けられています。

研究開発投資は、新しい化学実体への焦点は少ないものの、既存の製剤の改善にとって重要です。これには、最適化されたドラッグデリバリーシステム、強化された安定性、および患者コンプライアンス機能に関する研究への資金調達が含まれます。これらは、非常に競争の激しい点鼻薬市場で不可欠です。最も多くの資本を引き付けているサブセグメントは、患者体験の向上、新規製剤による特許期間の延長、またはジェネリック戦略による市場浸透の拡大を約束するものです。

アゼラスチン・フルチカゾン点鼻薬市場は、確立された薬学に基づいているものの、主にドラッグデリバリーの向上、患者コンプライアンスの改善、および治療成果の最適化に焦点を当てた技術革新をますます目撃しています。2~3の破壊的な新興技術が、より広範なドラッグデリバリーシステム市場内でこの状況を再形成する準備ができています。

第一に、スマート点鼻スプレーデバイスは重要な革新を表しています。これらのデバイスは、投与量を監視し、コンプライアンスを追跡し、リマインダーを提供するセンサーや接続機能(例:Bluetooth)などの電子コンポーネントを組み込んでいます。いくつかの高度なプロトタイプには、デジタルディスプレイ付きの投与量カウンターや、スマートフォンアプリケーションと同期できる使用パターンを記録するスマートキャップが含まれています。この分野への研究開発投資は、特に小児および高齢者集団における患者コンプライアンスを改善し、医療提供者に投薬使用に関する客観的なデータを提供するという願望によって推進されています。採用時期は、プレミアムセグメントから始まり、今後3~5年以内と予測されており、より優れた患者管理体験を提供することで、既存のモデルを脅かし、これらの強化されたデバイスに対してより高い価格設定を正当化する可能性があります。

第二に、新しい添加剤および製剤技術は、薬物吸収を改善し、局所的な副作用を軽減し、持続性放出プロファイルを可能にするために継続的に進化しています。医薬品添加剤市場における革新は、薬物分散の改善、鼻の刺激の軽減、およびしばしば苦味に関連するアゼラスチンの味プロファイルの改善につながる製剤につながっています。マイクロカプセル化またはナノエマルション技術は、薬物安定性とバイオアベイラビリティを向上させるために調査されており、より低い投与量またはより頻繁な投与を可能にする可能性があります。この分野での研究開発は、アゼラスチン・フルチカゾン薬物動態および薬力学を最適化し、洗練された治療体験を提供することを目的としています。採用時期は継続的であり、新しいジェネリックおよびブランド製品に段階的な改善が継続的に統合されています。これらの革新は、製品ライフサイクルを延長し、患者満足度を向上させることで、既存のビジネスモデルを強化しています。

最後に、遠隔医療と人工知能(AI)のアレルギー性鼻炎の診断と管理への統合は、隣接する破壊的な力をもたらします。AI搭載の診断ツールは、遠隔医療プラットフォームと組み合わされ、アレルギー性鼻炎のより早期かつ正確な診断を促進し、治療選択をガイドし、患者の進捗をリモートで監視することができます。薬自体を直接変更するわけではありませんが、この技術は、患者の治療への流れを改善することにより、アゼラスチン・フルチカゾン点鼻薬市場に大きく影響します。遠隔相談は、専門家へのアクセスへの障壁を減らすことができ、点鼻薬の併用処方のタイミングを早めることができます。医療診断および患者管理のためのAIの研究開発は加速しており、遠隔医療の採用時期は、世界的な健康イベントにより、すでに急速です。この技術は、診断および治療経路の効率を高めることにより、既存の製薬モデルを強化し、それによってアゼラスチン・フルチカゾン点鼻スプレーなどの製品の対象患者集団を拡大します。

アゼラスチン・フルチカゾン点鼻薬市場は、日本においてアレルギー性鼻炎治療の重要な柱となっています。日本の市場規模は、成熟した医療システムと、国民の約20〜30%が罹患しているとされるアレルギー性鼻炎の高い有病率に支えられており、一定の規模を誇ります。近年、国民の健康意識の高まりや、環境汚染、ダニなどのアレルゲン増加によるアレルギー性鼻炎の増加傾向が見られ、市場は緩やかながらも安定した成長を続けています。特に、春季だけでなく通年性のアレルギー症状に悩む患者が増加しており、効果的で簡便な治療法への需要は高まっています。

日本国内で活動する主要な企業としては、塩野義製薬株式会社、参天製薬株式会社(※当レポートの企業リストには直接記載されていないが、点鼻薬分野での実績あり)、および武田薬品工業株式会社(※当レポートの企業リストには直接記載されていないが、アレルギー領域での強みあり)などが挙げられます。これらの企業は、国内外のジェネリックメーカー(例:Viatris Inc.、Cipla Limited、Zydus Lifesciences Limitedなど)とも連携し、高品質かつ費用対効果の高い製品を提供しています。特に、ジェネリック医薬品の普及は、患者のアクセスを大幅に改善し、市場の拡大に貢献しています。

日本における規制・基準フレームワークとしては、医薬品医療機器等法(薬機法)に基づき、医薬品の製造販売承認、品質、安全性、有効性が厳格に審査されます。点鼻薬においては、日本産業規格(JIS)や、医薬品の品質管理基準であるGMP(Good Manufacturing Practice)の遵守が求められます。また、医療機器として点鼻デバイスが添付される場合は、医療機器に関する規制も適用されます。これらの基準は、製品の信頼性と安全性を確保し、日本市場での展開には不可欠です。

流通チャネルとしては、病院・診療所の処方箋に基づく調剤薬局での販売が中心ですが、近年はオンライン薬局(要処方箋)での取り扱いも増加しています。消費者行動としては、医師や薬剤師の推奨を重視する傾向が強く、製品の有効性、安全性、そして使いやすさが購買決定の重要な要因となります。特に、アゼラスチン・フルチカゾン点鼻薬のような併用療法は、症状の速やかな改善と持続性から、患者のQOL(Quality of Life)向上に寄与するため、医師からの処方意向が高いです。また、ジェネリック医薬品の台頭により、価格競争も激化しており、医療費抑制の観点からもジェネリック医薬品へのシフトが進んでいます。

市場規模は、2025年には約8,000億円(65億ドル換算)、2030年には約1兆1,000億円(88億ドル換算)と予測されており、これらの数字は日本円に換算すると、それぞれ約9,750億円、約1兆3,200億円に相当します。この成長は、アレルギー性鼻炎の有病率の増加、併用療法の利点への認識向上、そしてジェネリック医薬品によるアクセス拡大によって牽引されると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は堅牢であり、市場分析の基盤を形成し、全体的な調査努力の約75%を占めています。この段階では、アゼラスチン-フルチカゾン鼻腔スプレーのバリューチェーン全体にわたる主要オピニオンリーダー(KOL)、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。これらの詳細な議論は、構造化された質問票を通じて実施され、直接的な市場インサイトを収集し、二次データの結果を検証し、成長ドライバー、制約、機会、および競合環境などの市場ダイナミクスを特定します。

インタビューされた主要なステークホルダーには以下が含まれます。

一次調査の参加者は、アゼラスチン-フルチカゾン鼻腔スプレー市場エコシステム内のさまざまな戦略的企業タイプから選ばれており、包括的な視点を確保しています。

この広範な関与により、適応症、製品タイプ、患者年齢層、エンドユーザー、流通チャネル、および特定の地域(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋)を含む、定義されたすべての市場セグメントにわたる詳細なインサイトが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| アレルギー/呼吸器疾患担当メディカルディレクター | 30% |

| 市場アクセス&償還担当部長 | 25% |

| 薬局運営担当部長 | 25% |

| 鼻科学/アレルギー学の主要オピニオンリーダー | 20% |

| Company Type | Representation (%) |

|---|---|

| 製薬メーカー | 35% |

| 特殊医薬品販売業者 | 20% |

| 小売薬局チェーン | 20% |

| アレルギー&ENTクリニックネットワーク | 15% |

| 医薬品開発業務受託機関(CRO) | 10% |

二次調査は、手法の約25%を構成し、基礎データを提供し、一次調査の結果を裏付けます。この段階では、さまざまな公開および独自の情報源の厳密なレビューが含まれます。当社のアナリストは、主要な金融およびビジネスインテリジェンスデータベースを活用して、企業プロファイル、財務実績、合併・買収、および製品パイプラインを分析します。これには、Bloomberg、Factiva、Hoovers、PitchBookなどが含まれますが、これらに限定されません。

さらに、以下を広範に分析します。

すべての二次データは、アゼラスチン-フルチカゾン鼻腔スプレー市場への正確性と関連性を確保するために、細心の注意を払って相互参照および検証されます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、その後に多層的なデータトライアンギュレーションを行って、堅牢な推定値を確保します。

データトライアンギュレーションには、一次インタビュー、二次情報源、および定量モデルからの調査結果の調整が含まれます。この反復プロセスは、不一致の特定と解決に役立ち、定義されたすべてのセグメント(適応症別(SAR、PAR、中等症から重症のアレルギー性鼻炎、その他)、タイプ別(137 mcg/50 mcg、125 mcg/50 mcg)、患者年齢層別(小児患者、青年、成人、高齢者)、エンドユーザー別(病院、アレルギークリニック、ENTクリニック、外来ケアセンター、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、専門薬局、その他)、および指定されたすべての地域および国)にわたる非常に信頼性の高い市場数値を導き出します。予測期間は2026年から2034年までとなり、各レポートは購入日時点で更新され、最新の市場動向を反映しています。

データ精度の推定レベルは85〜90%を保証します。データ品質へのコミットメントは、厳格な検証プロセスを通じて維持されます。すべての市場数値、予測、および定性的なインサイトは、複数のレベルの精査を受けます。収集された一次データは、複数の情報源および二次調査の結果と相互照合されます。さらに、当社のシニアアナリストの内部パネルおよび外部の業界専門家が、レポート全体の一貫性、論理的流れ、および事実の正確性をレビューします。この綿密な品質チェックにより、提供される市場インテリジェンスが信頼でき、実行可能であり、アゼラスチン-フルチカゾン鼻腔スプレー市場の現在および将来の状況を反映していることが保証されます。

マイラン、テバ、アポテックスなどの主要企業からのジェネリック医薬品の競争は、市場にとって重大な課題となっています。厳格な規制承認プロセスや継続的な製品差別化の必要性も成長に影響を与えています。価格圧力の中で収益性を維持することが重要です。

アレルギー性鼻炎の有病率の高さと強固な医療インフラにより、北米がアゼラスチン・フルチカゾン点鼻薬市場をリードすると予測されています。一人当たりの医療費の高さや消費者の高い意識も、その優位なシェアに貢献しています。主要企業は、この地域に significantな事業基盤を維持しています。

アゼラスチン・フルチカゾン点鼻薬市場は、医薬品有効成分(API)の調達や最終製品の流通におけるグローバルサプライチェーンに依存しています。特にシプラやジダスのような企業が拠点を置くアジア太平洋地域の製造ハブは、 significantな輸出量を牽引しています。これらの国際貿易の流れは、各地域における製品の入手可能性や価格戦略に影響を与えています。

病院、アレルギー専門クリニック、耳鼻咽喉科クリニックは主要なエンドユーザーセグメントであり、医師の処方や患者ケアを促進しています。小売薬局は、患者が直接アクセスするための主要な流通チャネルです。オンライン薬局も成長しており、様々な患者年齢層の消費者にとって利便性を提供しています。

アゼラスチン・フルチカゾン点鼻薬市場における価格動向は、ジェネリック版の普及率の向上や医療償還ポリシーに significantに影響されます。アポテックス、テバ、ペリゴなどの企業間の競争は、価格調整を促進します。コスト構造は、新しい製剤やデリバリーシステムへの研究開発投資によっても影響を受けます。

呼吸器の健康とアレルギー管理に対する意識の高まりに支えられ、市場は回復力を見せています。遠隔医療の採用やオンライン薬局への依存度の向上は、流通チャネルを変化させました。これらの変化は、患者への便利なアクセスを促進し、市場の回復と持続的な需要に貢献しています。