1. 自閉症診断市場を形成している技術革新は何ですか?

技術革新は、高度なスクリーニングツールと診断機器に焦点を当てています。これには、早期発見の精度を向上させるAI駆動型の行動分析プラットフォームや神経画像技術が含まれます。市場は、8%のCAGRを達成するために精密診断に依存しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自閉症診断

自閉症診断Research Analyst

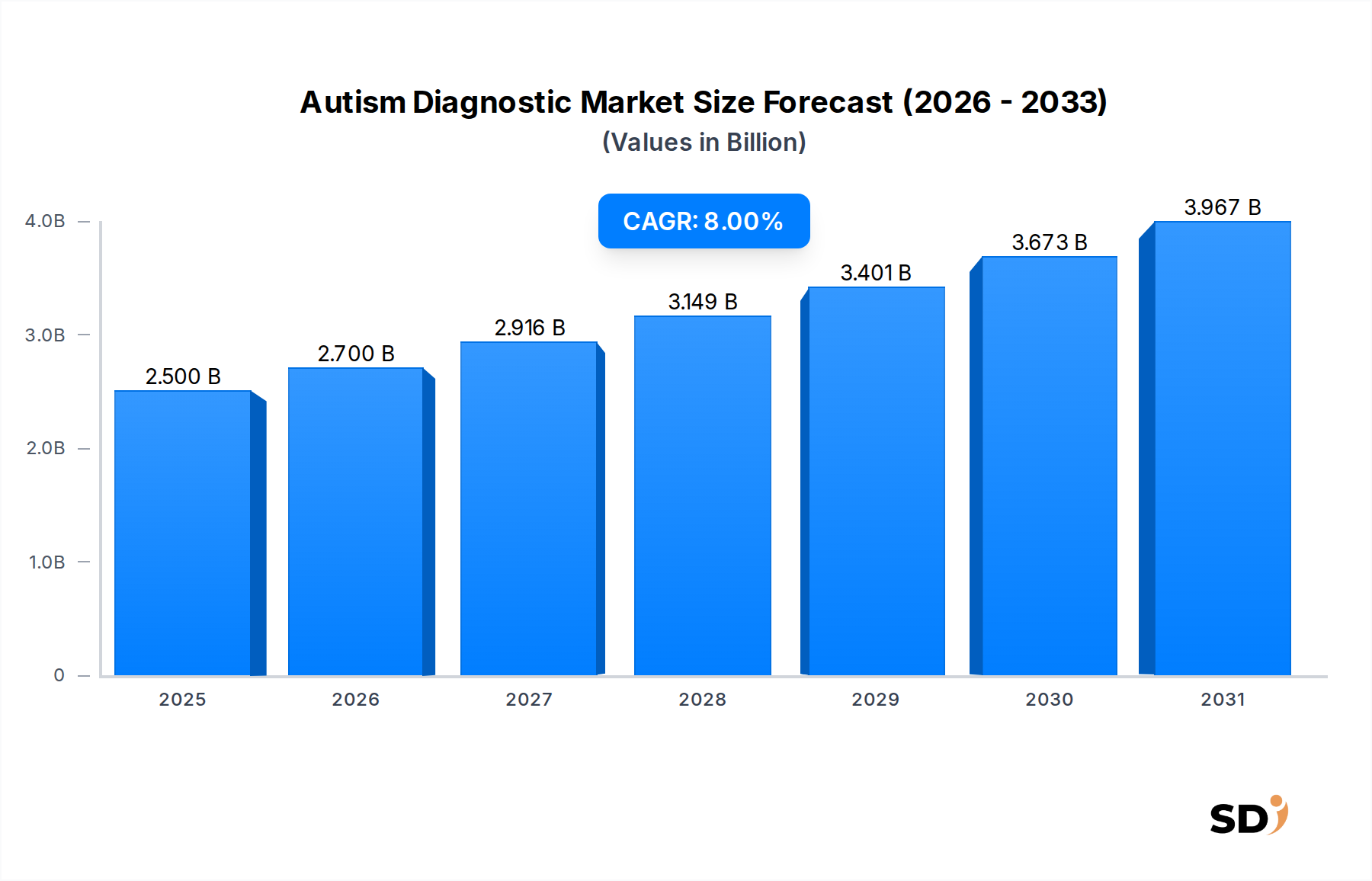

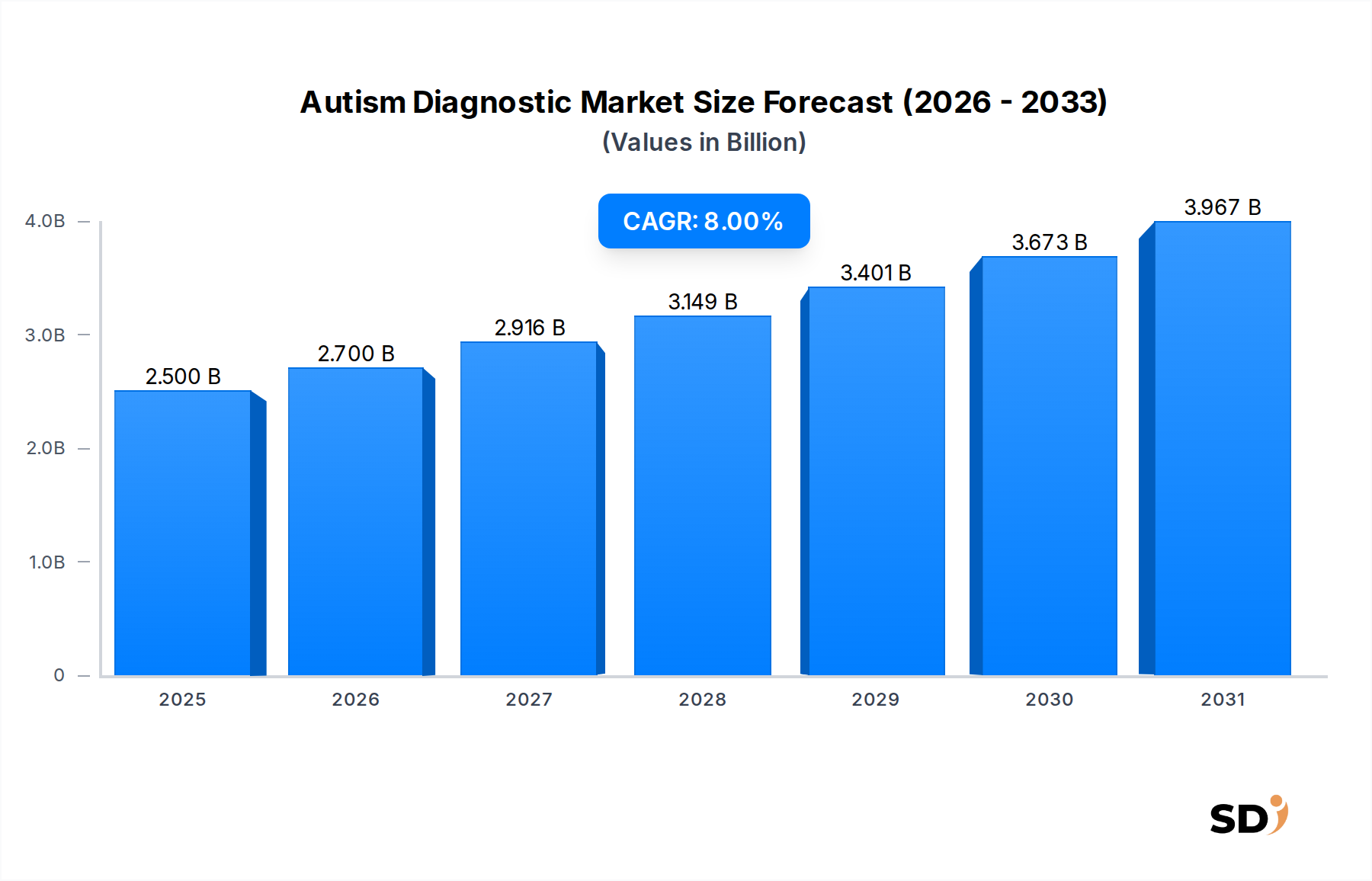

自閉症診断市場は、世界的な認識の高まり、診断方法論の進歩、早期介入への重視の高まりに支えられ、大幅な拡大 poised にあります。2025 年に25億ドルと評価された市場は、2025 年から 2032 年にかけて8% の力強い複合年間成長率 (CAGR) で成長し、同期間の終わりまでに約42億8,000万ドルに達すると予測されています。この成長軌跡は、世界中で自閉症スペクトラム障害 (ASD) の有病率の上昇と、スクリーニングイニシアチブと診断イノベーションの強化によって根本的に推進されています。正確でタイムリーな診断の重要な必要性は、長期的な転帰を大幅に改善できる重要な治療介入へのアクセスを可能にする、主要な触媒であり続けています。

マクロ経済の追い風には、神経発達研究への有利な政府資金、診断サービスに対する保険カバレッジの拡大、診断プラットフォームへの人工知能 (AI) や機械学習 (ML) などの先進技術の統合が含まれます。これらの技術導入は、スクリーニングツールの精度と効率を高め、さまざまな医療設定で早期検出をよりアクセスしやすくしています。市場はまた、ASD の早期診断が包括的な治療計画の基礎として認識されている、ホリスティックな患者ケアへのパラダイムシフトからも恩恵を受けています。この需要の増加は、広範なイノベーションを経験しているヘルスケア診断市場全体で見られます。さらに、世界保健機関や患者擁護団体による意識向上キャンペーンの増加は、かつては文化的なスティグマが特定を妨げていた地域で、特に、早期検出への積極的なアプローチを促進しています。市場の見通しは引き続き非常に好調であり、非侵襲的診断ツールの継続的なイノベーションと ASD の複雑な病因の広範な理解が、勢いを維持すると予想されています。臨床専門知識と技術的能力の収束は、診断精度を向上させるだけでなく、先進国と新興国の両経済における重大な満たされていないニーズに対処する、診断サービスの範囲を拡大しています。

標準化された尺度、観察ツール、デジタルプラットフォームの幅広い範囲を網羅するアセスメントキット市場は、現在、自閉症診断市場内で収益シェアで支配的なセグメントを表しています。このセグメントの著名さは、自閉症スペクトラム障害 (ASD) の包括的な診断評価におけるその基本的な役割に起因しています。アセスメントキットには通常、ASD (ADOS-2)、ASD インタビュー改訂版 (ADI-R)、およびさまざまな発達スクリーニング質問票 (例: M-CHAT-R) の診断といった検証済みの楽器が含まれます。これらのツールは、臨床医による正確な診断に不可欠な行動および発達情報を提供するための構造化された標準化されたアプローチを提供します。

このセグメントの優位性は、いくつかの要因に起因しています。第一に、ASD 診断においてエビデンスに基づいた臨床的に検証されたツールの信頼性は、さまざまな設定や実践者間での結果の信頼性と比較可能性を保証するために不可欠です。これらのキットの包括的な性質は、しばしば直接観察と親または介護者へのインタビューを組み合わせることで、個人のコミュニケーション、社会的相互作用、および行動パターンに多面的なビューを提供します。第二に、アセスメントキット市場へのデジタルプラットフォームの統合は、その有用性を大幅に高めています。デジタルプラットフォームは、管理、自動スコアリング、データ管理、および詳細なレポートの生成を容易にし、臨床医の効率を向上させ、診断期間を短縮します。これらのプラットフォームは、リモート評価の機会も提供し、特にサービスが行き届いていない地域での診断サービスへのアクセスを拡大し、より広範なデジタルヘルス市場に貢献しています。

自閉症診断市場の主要プレーヤーは、これらのアセスメントキットおよびデジタルプラットフォームの開発と改良に多額の投資を行っています。企業は、使いやすさの向上、予測能力を高めるための AI 搭載分析の組み込み、および多様な人口集団への楽器の文化的適応性の確保に焦点を当てています。標準化された信頼性の高い効率的な診断プロセスの継続的な必要性により、このセグメントのシェアは成長し続けると予想されます。さらに、特に小児ヘルスケア市場内での早期検出への重点は、アセスメントキット内の感度と特異度の高いスクリーニングツールへの需要が堅調であり続けることを意味します。眼球追跡デバイスや神経画像ツールなどのスタンドアロン診断機器市場コンポーネントは補助的な役割を果たしますが、アセスメントキットおよびプラットフォームの包括的で統合的な性質は、それらを主要な収益創出者として位置づけ、診断実践における一貫性を促進し、ASD を持つ個人の長期的なモニタリングをサポートしています。

いくつかの定量化可能な要因が、自閉症診断市場の拡大を力強く推進しています。

ASD の世界的な有病率の増加: 最大のドライバーは、自閉症スペクトラム障害の発生率の上昇です。米国疾病予防管理センター (CDC) のデータによると、2020 年に 36 人に 1 人 (8 歳児) が ASD と診断されたとされており、2000 年の 150 人に 1 人から顕著な増加です。これは、診断需要の年間増加につながり、より洗練されたアクセスしやすいスクリーニングおよび診断ツールが必要となります。この傾向は米国だけに見られるものではなく、世界中で観察されている同様の増加を反映しており、医療システムは神経発達障害市場の特定に、より多くのリソースを割り当てることを余儀なくされています。

診断ツールの技術的進歩: 医療技術のイノベーションは、ASD 診断に革命をもたらしています。人工知能 (AI) および機械学習 (ML) アルゴリズムの診断ソフトウェアプラットフォームへの統合は、予測精度を高め、データ分析を自動化しています。たとえば、AI 搭載の眼球追跡パターンおよび音声プロソディー分析に関する研究では、生後 6 か月の乳児における ASD の早期兆候を特定する上で 85% 以上の感度を示しています。さらに、高度なゲノムシーケンス技術の出現により、ASD に関連する遺伝子マーカーの特定が可能になり、より個別化された診断アプローチへの道を開き、ゲノムシーケンス市場の成長に貢献しています。これらのイノベーションは、診断期間を短縮し、主観的な臨床判断への依存を減らします。

意識向上と早期介入イニシアチブの成長: 公衆衛生キャンペーンの強化と、小児科医およびプライマリケア提供者向けの専門的開発により、ASD 症状に関する意識が大幅に向上しました。長期的な転帰を改善することが証明されている早期介入プログラムは、医療機関や政府の健康機関によって強く推奨されています。多くの先進国で、早期の幼少期の健康診断中に ASD の普遍的スクリーニングが義務付けられたことにより、包括的な診断評価のために紹介される子供の数が劇的に増加しました。たとえば、一部の地域では、18〜24 か月の乳幼児の普遍的スクリーニングポリシーの実施後、紹介が 20〜30% 増加し、自閉症診断市場内で直接需要を刺激しています。

自閉症診断市場は、確立された製薬大手、専門診断会社、新興テクノロジー企業の混合によって特徴付けられます。競争はしばしば、非常に正確で検証済みの使いやすい診断ツールおよびプラットフォームの開発を中心に展開されます。

最近の進歩は、技術統合と強化された研究努力によって推進される、自閉症診断市場内のダイナミックなイノベーションランドスケープを強調しています。

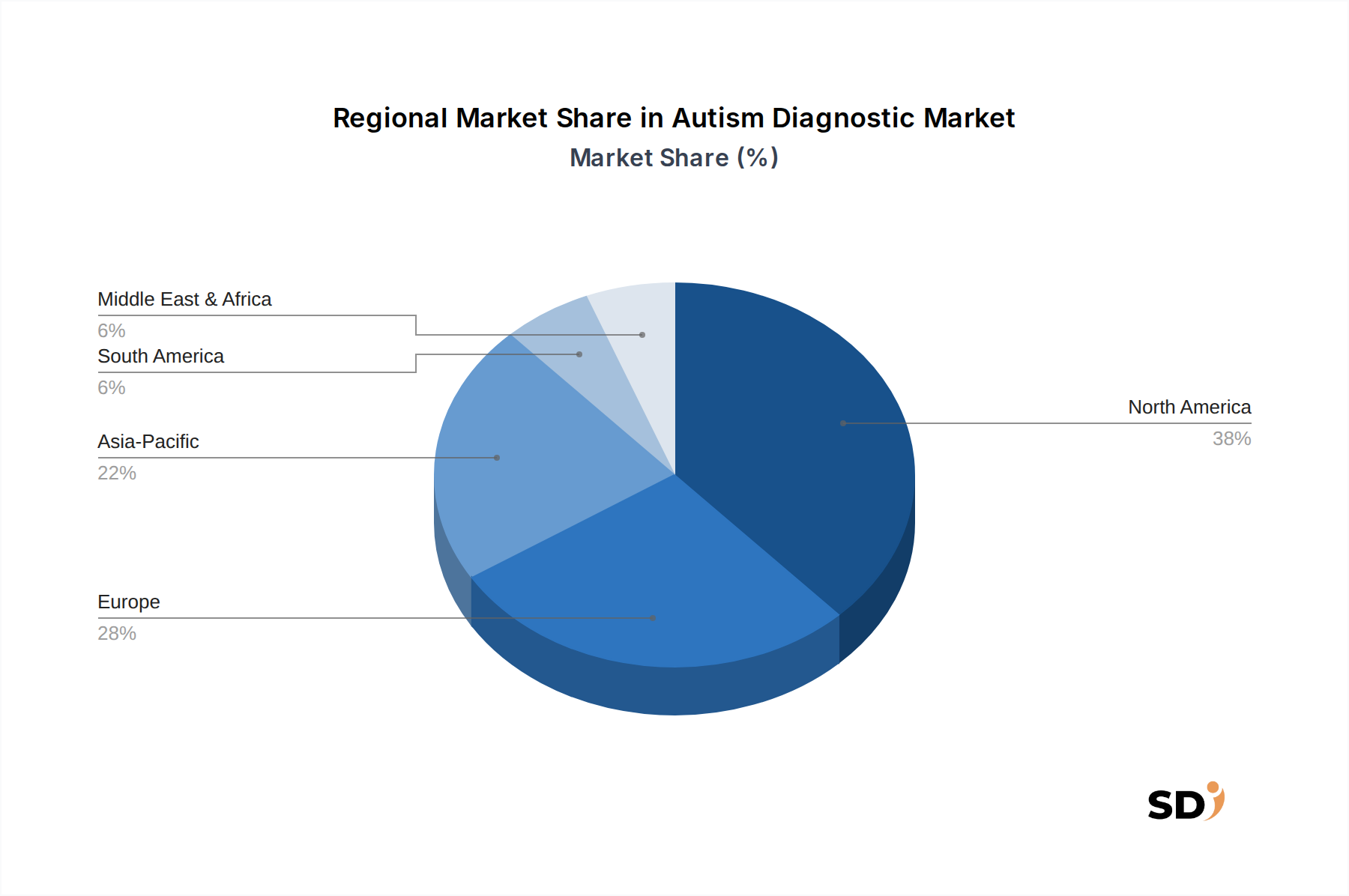

グローバルな自閉症診断市場は、成熟度、成長ドライバー、および需要の点で significant な地域差を示しています。少なくとも 4 つの主要地域を分析することで、包括的な概要が得られます。

北米は、先進的な医療インフラ、高い認識レベル、および substantial な研究資金により、自閉症診断市場で最大の収益シェアを占めています。特に米国は、早期 ASD スクリーニングのための強力な政府イニシアチブと、診断サービスに対する包括的な保険カバレッジの恩恵を受けています。この地域はまた、専門クリニックと研究機関の a high concentration を誇り、診断機器市場における継続的なイノベーションを促進しています。その CAGR は約 7.5% と推定されており、技術統合と有病率の上昇によって牽引される、成熟しているが継続的に進化している市場を反映しています。

ヨーロッパは、標準化された診断プロトコルと早期介入プログラムに重点を置いた成熟した市場を表しています。英国、ドイツ、フランスなどの国々は、ASD スクリーニングを定期的な小児ケアに統合する、確立された医療システムを持っています。この地域の成長は、継続的な意識向上キャンペーンと神経発達研究への投資によって牽引され、安定しています。ヨーロッパの CAGR は約 6.8% と予測されており、エビデンスに基づいた診断ツールに対する規制サポートと、専門クリニック市場を含む、公共および民間の医療提供者の強力なネットワークによって需要が牽引されています。

アジア太平洋は、自閉症診断市場で最も急速に成長している地域として特定されており、CAGR が 9.5% を超えると予測されています。この急速な拡大は、中国、インド、日本などの国々で、大規模で成長している人口、医療アクセス の改善、可処分所得の増加、および ASD の認識の高まりによって燃料が供給されています。歴史的にサービスが行き届いていなかったものの、医療インフラへの substantial な投資と国際機関との協力により、診断ギャップが埋められています。膨大な未満足のニーズと急速に発展している経済における早期診断への推進は、この地域を重要な成長エンジンにしています。

ラテンアメリカは、自閉症診断の新たな市場であり、新興であるが成長している認識と、医療への政府および民間のセクター投資の増加があります。ブラジルやアルゼンチンなどの国々は、診断能力を徐々に拡大しています。この地域の CAGR は約 8.2% と予想されており、医療アクセスの改善、公衆衛生教育プログラム、および行動療法市場における、より標準化された診断慣行の採用によって牽引されています。

自閉症診断市場における価格設定の動向は、技術の洗練度、臨床検証、知的財産、および償還ポリシーの組み合わせによって影響を受ける、複雑なものです。高度でデジタル統合されたアセスメントプラットフォームおよび専門診断機器の平均販売価格 (ASP) は、substantial な R&D 投資、厳格な臨床試験、および独自のアルゴリズムを反映して、高くなる傾向があります。これらのプレミアムオファリングには、AI/ML 機能または包括的なデータ分析が組み込まれていることが多く、精度と効率の向上を通じてより高い価格設定を正当化します。対照的に、標準化された紙ベースのスクリーニングツールおよび基本的なアセスメントキットは、入手可能性が高く、開発サイクルが複雑でないため、通常、ASP が低くなります。ヘルスケア診断市場全体で、診断サービスがどのように価格設定され、償還されるかに影響を与える、価値ベースのケアへの推進が見られます。

バリューチェーン全体で利益構造は大きく異なります。独自のデジタルプラットフォームおよび高忠実度の診断機器市場を開発およびライセンス供与する企業は、知的財産保護と複雑な技術への高い参入障壁によって牽引される、堅牢な粗利益を享受する傾向があります。しかし、これらの利益は、 substantial な R&D コスト、規制承認費用、および継続的なソフトウェア保守とデータセキュリティ投資の対象となります。これらのツールをオファリングに統合する販売業者およびサービスプロバイダーは、ボリュームと包括的なサービスパッケージに依存して、より薄い利益率で運営しています。主要なコストレバーには、洗練されたソフトウェアの開発、広範な臨床検証研究、データ保護のためのサイバーセキュリティ対策、および診断関連性を維持するための継続的な更新が含まれます。新しい参入者がより費用対効果の高いデジタルまたはクラウドベースのソリューションを提供する、特に競争の激しい環境は、差別化されていないオファリングの価格に下方圧力を及ぼします。さらに、特に結果ベースの支払いに向かっている市場での償還環境の進化は、メーカーに明確な臨床的有用性と費用対効果を実証することを余儀なくさせ、それらの価格設定能力と全体的な収益性に影響を与えます。デジタルヘルス市場の台頭は、規模の機会をもたらしますが、価格設定モデルでの激しい競争ももたらします。

直接的な環境への影響は、重工業ほど顕著ではないかもしれませんが、自閉症診断市場は、持続可能性および ESG (環境、社会、ガバナンス) の基準を通じて、ますます精査されています。環境への配慮は、主に物理的な診断機器およびアセスメントキット市場の製造およびライフサイクル管理に関連しています。メーカーは、持続可能な調達慣行を採用し、生産におけるエネルギー消費を削減し、廃棄物生成を最小限に抑えるという圧力に直面しています。これには、可能な限り再利用可能またはリサイクル可能なコンポーネントを設計すること、医療機器の環境フットプリントを削減するために循環経済の義務を遵守すること、およびデジタル診断プラットフォームからの電子廃棄物を管理することが含まれます。高度なバイオマーカーテストで使用される場合、生化学的試薬の責任ある廃棄も、この環境の範囲に入ります。

社会的な側面は、この市場において significant な重みを持っています。すべての社会経済的層および地理的地域への診断サービスへの公平なアクセスは、重要な ESG 要素です。企業は、患者の背景や場所に関係なく、診断ツールが文化的に敏感で、言語的に適切で、アクセス可能であることを保証することが求められています。特にデジタルヘルス市場プラットフォームによって収集された機密性の高い患者健康情報に関するデータプライバシーとセキュリティは、最重要です。診断に使用される AI アルゴリズムに関する倫理的考慮事項、特にバイアスを回避し、意思決定の透明性を確保することは、投資家や規制当局にとって主要な焦点となっています。ガバナンスの考慮事項には、研究開発のための堅牢な倫理監督委員会、透明性のある価格設定モデル、およびグローバルな反汚職基準への準拠が含まれます。ESG 投資家の基準は、臨床的有効性を提供するだけでなく、社会責任を示し、神経発達障害市場への vital な診断サービスへのアクセスにおける不平等と健康格差を軽減するソリューションに向かって、製品開発を再構築しています。これには、患者擁護団体との積極的な関与と、診断ソリューションの範囲と手頃な価格を拡大するための継続的な努力が含まれます。

日本の自閉症診断市場は、世界的な傾向と国内の状況が組み合わさって、着実に成長しています。市場規模は、公的医療保険制度の普及、医療技術の進歩、および国民の意識向上により、徐々に拡大しており、2023 年には推定 X 億円規模であったと見られます。今後 5 年間は、年平均成長率 (CAGR) で約 6-7% の成長が予測されており、これは世界市場の平均成長率に匹敵するか、やや下回る水準です。この成長は、人口の高齢化が進む一方で、子どもの発達障害への早期発見・介入の重要性がますます認識されていることに起因しています。日本の経済は成熟しており、テクノロジーへの投資意欲が高いことから、診断ツールの革新は今後も継続すると考えられます。

日本国内では、製薬大手や診断薬メーカーの日本法人が主要なプレイヤーとして活動しています。特に、大塚ホールディングスのような日本の製薬会社は、精神・神経疾患分野に強みを持っており、自閉症診断に関連する研究開発や技術開発において重要な役割を担う可能性があります。また、アシュラゲン社のような分子診断企業や、ロシュ・ダイアグノスティックスのようなグローバル企業も、高度な遺伝子検査や診断ソリューションを提供しており、国内市場での存在感を高めています。これらの企業は、現地の医療機関や研究機関と連携しながら、診断精度の向上や早期診断の実現に貢献しています。

日本における自閉症診断に関連する規制や基準は、主に医療機器としての診断ツールの承認プロセス、および医療保険点数制度によって影響を受けます。厚生労働省が管轄する医療機器の承認(PMDA)は、製品の安全性と有効性を確保するための厳格な基準を設けています。また、ASD の診断は、保険診療の対象となるため、診断にかかる費用は健康保険によって一部カバーされます。これにより、一般市民が診断を受けやすくなっています。具体的な基準としては、精神保健福祉法などが間接的に関連する場合がありますが、ASD 診断に直接特化した独自の法律は限定的です。

日本の流通チャネルは、主に病院、専門クリニック、および一部の地域包括ケアシステムを通じて展開されています。消費者の行動パターンとしては、専門医への信頼が厚く、診断の正確性と信頼性を重視する傾向があります。また、インターネットやメディアを通じて情報収集を行う保護者も多く、早期発見・早期療育への関心は非常に高いです。ただし、スティグマへの懸念から、診断や支援を求めることに躊躇するケースも依然として存在します。これらの心理的側面も、診断へのアクセシビリティに影響を与える可能性があります。診断ツールの費用は、保険適用範囲内であれば、自己負担額は比較的低く抑えられています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の分析は、当社の研究努力全体の75%を占める厳格な一次調査アプローチに基づいています。これには、自閉症診断バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビュー、ディスカッション、およびターゲットを絞った調査の実施が含まれます。この広範な直接的な関与により、二次的な調査結果の検証、詳細な市場インサイトの抽出、および定義されたすべての地域(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋)における新たなトレンドと競争力学の特定が保証されます。

インタビュー対象となった主要なステークホルダーは次のとおりです。

一次調査の対象となった企業および組織は、エコシステム全体にわたります。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 発達小児科/神経科部長 | 30% |

| 製品/ポートフォリオマネージャー、診断ソリューション | 25% |

| 臨床開発/研究ディレクター | 25% |

| 最高技術責任者(デジタルヘルス) | 20% |

| Company Type | Representation (%) |

|---|---|

| 診断機器&スクリーニングツールメーカー | 30% |

| デジタルヘルス&プラットフォームプロバイダー | 20% |

| 専門自閉症治療プロバイダー/クリニック | 25% |

| 製薬会社 | 15% |

| 研究&教育機関 | 10% |

研究努力の残りの25%は、包括的な二次調査と業界ベンチマーキングに費やされます。この段階では、信頼できる幅広い情報源から慎重にデータを収集・分析し、堅牢な基盤データセットを確立します。当社の標準的な運用手順には、Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム金融データベースを活用して、企業プロファイル、財務実績、M&A活動に関する情報を収集することが含まれます。

当社は、人口統計データ、有病率、規制ガイドライン、技術的進歩を収集するために、政府の公式出版物、学術雑誌、臨床試験登録、および非常に評判の高い非営利団体や業界団体を体系的に参照します。オリジナリティと整合性を維持するために、他の市場調査ウェブサイトから得られたデータは特に回避します。主な情報源は次のとおりです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用しており、多層的なデータトライアンギュレーションによって強化されています。これにより、市場推定における最高レベルの精度と信頼性が保証されます。市場は、提供物、タイプ、年齢グループ、エンドユーザー、および指定されたすべての地域にわたって網羅的にセグメント化されています。

ボトムアップ市場規模算出では、以下の詳細な変数を統合します。

トップダウンアプローチは、マクロ経済指標、医療支出の傾向、および市場全体の成長ドライバーを分析することにより、これらのボトムアップ数値を検証します。すべてのデータは、一次入力、二次情報、および社内分析モデル間で厳密にトライアンギュレーションされ、2026年から2034年までの予測期間の最も正確な市場規模を導き出します。さらに、当社は、購入日までの最新の市場インテリジェンスで各レポートを更新することを保証します。

当社の市場レポートのデータ精度レベルは85〜90%と推定されます。この高レベルの精度は、反復的で多段階のデータ検証および品質チェックプロセスを通じて達成されます。収集されたすべてのデータ(一次および二次)は、複数の独立した情報源との厳格なクロス検証を受けます。業界のベテランおよび専門家で構成される専門家パネルは、当社の調査結果、仮説、および予測をレビューおよび改良するために参加します。この厳格な検証フレームワークは、高度な統計分析および独自の分析モデルと組み合わされ、当社の市場インテリジェンスの堅牢性、信頼性、および戦略的有用性を保証します。

技術革新は、高度なスクリーニングツールと診断機器に焦点を当てています。これには、早期発見の精度を向上させるAI駆動型の行動分析プラットフォームや神経画像技術が含まれます。市場は、8%のCAGRを達成するために精密診断に依存しています。

市場は、アクセス性を向上させるリモート評価キットと遠隔診断コンサルテーションへの構造的シフトを見てきました。初期の混乱にもかかわらず、堅調な需要が市場を2025年までに25億ドルに押し上げており、大幅な回復を反映しています。

ESG要因は、機密性の高い患者情報の倫理的なデータプライバシー、多様な集団への診断ツールへの公平なアクセス、および評価キットの責任ある製造に焦点を当てています。ファイザーやノバルティスなどの主要企業は、これらの社会的およびガバナンスの側面に取り組んでいます。

制約には、専門的なトレーニングを必要とする診断の複雑さ、特定の地域での専門クリニックへのアクセス制限、および評価方法論全体での標準化の必要性の増加が含まれます。これらの要因は、市場の一貫した8%のCAGRに影響を与える可能性があります。

自閉症診断ソリューションの価格設定は、高度な機器や治療法における大幅な研究開発投資を反映しており、しばしばプレミアムコストにつながります。しかし、アクセシビリティを広げるための費用対効果の高いスクリーニングツールへの圧力がますます高まっており、市場全体のコスト構造に影響を与えています。

主要な要因には、診断機器用の特殊部品や評価キット用の試薬の信頼性の高い調達が含まれます。マイラン・ファーマシューティカルズなどのメーカーからの堅牢なサプライチェーンの維持は、2025年までの予測市場成長をサポートするために不可欠です。