1. 重症喘息治療薬の需要を牽引するエンドユーザー設定はどれですか?

重症喘息治療薬の需要は、主に病院や呼吸器専門クリニックによって牽引されています。外来ケアセンターや在宅医療も患者のアクセスと投与を支え、2025年の80億ドルの市場価値を後押ししています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

重症喘息治療薬

重症喘息治療薬Research Analyst

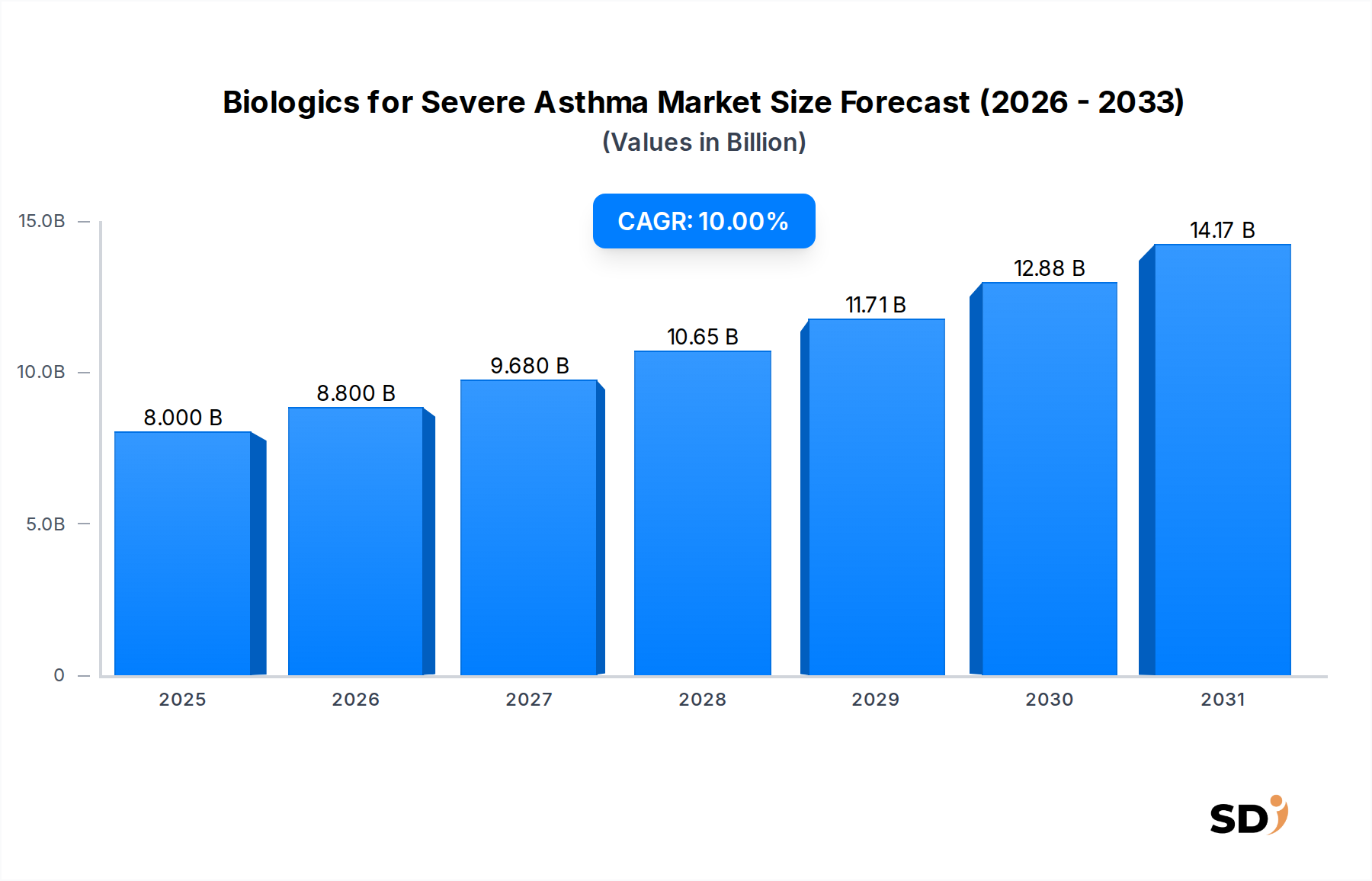

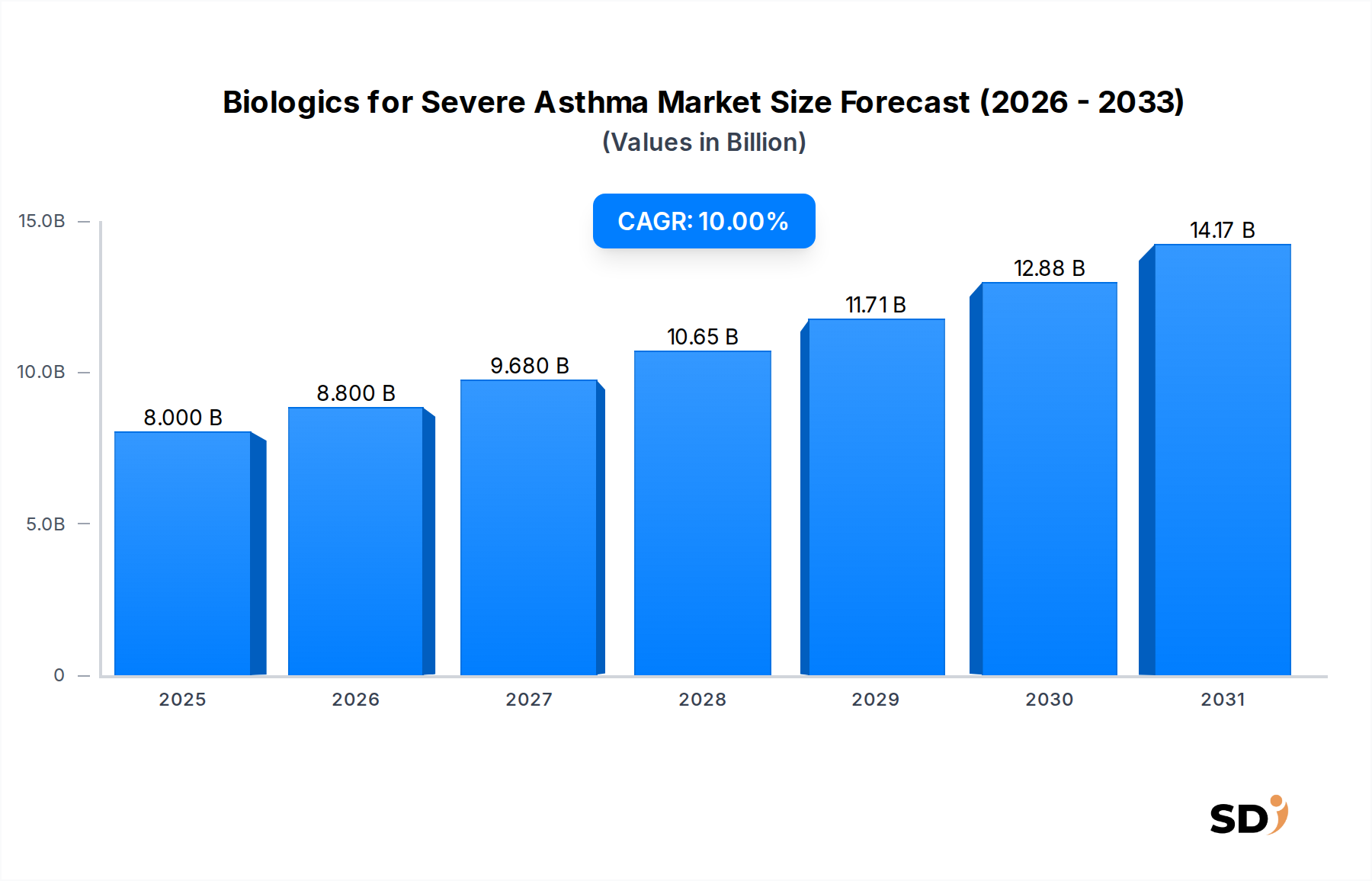

重症喘息治療用生物学的製剤市場は、喘息の病態分類の理解深化と生物学的製剤の標的特異的有効性により、現在力強い拡大を経験しています。2025年に80億ドルと評価されたこの市場は、2034年まで10%という著しい年平均成長率(CAGR)を示し、大幅な成長が見込まれています。この堅調な成長軌道は、重症でコントロール不良な喘息の世界的蔓延の増加、患者層別化のためのバイオマーカー同定の進歩、承認済み生物学的製剤の臨床的有用性の拡大といった、いくつかの重要な要因に支えられています。この市場は、従来の治療法に無反応な患者に対するアンメットニーズと、新規の炎症経路を標的とする革新的な薬剤の強力なパイプラインとの融合から恩恵を受けています。さらに、主要先進国における支援的な償還政策は患者アクセスを向上させ、これらの高付加価値治療への需要を促進しています。呼気一酸化窒素(FeNO)の精密測定や血中好酸球数といった高度な診断ツールの採用は、生物学的介入の対象となる患者を特定する上で極めて重要な役割を果たしています。今後、重症喘息治療用生物学的製剤市場は、併用療法、個別化医療アプローチ、新規投与経路に焦点を当てた継続的な研究により、さらなる革新が期待されます。より広範なバイオテクノロジー市場への投資増加と、専門治療分野への需要拡大は、市場のポジティブな見通しに大きく貢献しています。製薬会社と学術機関との戦略的提携は、創薬と開発を加速させると予想されており、生物学的製剤が重症喘息管理に不可欠な要素となるにつれて、市場の成長軌道をさらに強化するでしょう。高額な医療費と生活の質の低下を伴う重症喘息の増大する患者負担は、医薬品市場内での効果的かつ標的を絞った治療ソリューションへの継続的な需要を強調しています。

高度に専門化された重症喘息治療用生物学的製剤市場において、抗IL-5薬クラスは、特に好酸球性表現型を持つタイプ2高値の重症喘息に対する確立された有効性により、現在収益シェアで支配的なセグメントとなっています。メポリズマブ、レスリズマブ、ベネラリズマブといった治療法を含むこのセグメントは、市場のかなりの部分を占め、総収益の45%以上を占めると推定されています。この優位性は、重症喘息患者の相当なサブセットにおいて主要な炎症細胞である好酸球の成熟、活性化、生存におけるインターロイキン-5(IL-5)の重要な役割に由来します。臨床試験では、抗IL-5製剤が、慎重に選択された患者集団において、増悪率を効果的に低減し、肺機能を改善し、コルチコステロイドへの依存を減少させることが一貫して示されています。アストラゼネカ(ベネラリズマブ)やGSK(メポリズマブ)のような主要プレイヤーは、市場リーチを積極的に拡大し、さまざまな地域および重症喘息スペクトラム内のより広範な適応症での承認を獲得しています。テバ製薬もレスリズマブで貢献し、セグメントの競争環境をさらに強化しています。抗IL-5生物学的製剤の市場シェアは、テゼペルツマのような新規薬剤クラス(抗TSLPなど)が、特にタイプ2低値炎症またはより広範な炎症プロファイルを持つ患者において、足場を築き市場シェアを争うため、徐々に変化を経験する可能性があるものの、相当なままであると予想されています。それにもかかわらず、好酸球性喘息経路の深い理解と、抗IL-5治療法で蓄積された長期的な安全性および有効性データは、その継続的な重要性を保証します。バイオマーカー検査(例:血中好酸球数)で容易に特定できる好酸球性重症喘息の有病率は、これらの薬剤の明確な標的集団を提供します。喘息の病態分類の理解が進み、臨床医が患者選択に熟達するにつれて、抗IL-5セグメントは、より多様化する喘息治療市場内ではあるものの、そのリーダーシップを維持する可能性が高いです。

重症喘息治療用生物学的製剤市場における主要な市場ドライバーは、診断精度の進歩とバイオマーカーの利用拡大と複雑に連携しています。主なドライバーは、重症喘息の病態分類、特に重症喘息症例の約50〜70%を占めるタイプ2高値炎症の認識と診断の増加です。血中好酸球数、免疫グロブリンE(IgE)レベル、呼気一酸化窒素(FeNO)の精密測定といった信頼できるバイオマーカーの利用可能性は、臨床医が特定の生物学的製剤への反応が最も高い患者を正確に特定することを可能にします。例えば、血中好酸球数が150細胞/µLを超えることは、抗IL-5生物学的製剤の処方の重要な基準となることが多く、市場の採用に直接影響します。同様に、IgEレベルの上昇は抗IgE治療の指標となります。患者層別化のためのこのデータ中心のアプローチは、治療成果を最適化し、効果のない治療に伴う医療費を削減するため、呼吸器用医薬品市場内での採用を促進します。さらに、使いやすい自己注入器を含むドラッグデリバリーシステム市場における継続的な革新は、患者の服薬遵守と利便性を向上させ、生物学的製剤のリーチを従来の静脈内投与設定を超えて拡大します。増悪、入院、生活の質の低下率が高い重症喘息の増大する負担は、これらの高度な治療法を採用するための強力な推進要因を提供します。世界的に、生産性の損失や直接的な医療費を含むコントロール不良な喘息の経済的影響は、医療システムにとって重大な懸念事項であり、生物学的製剤のような効果的な治療法への投資を促しています。希少疾患指定や重症喘息生物学的製剤の迅速承認経路に対する規制支援も触媒として機能し、新規治療法の市場投入までの時間を短縮します。これらのドライバーは、重症喘息治療用生物学的製剤市場における持続的な拡大と革新に collectively 貢献し、慢性呼吸器疾患管理の最前線に個別化医療を推進しています。

重症喘息治療用生物学的製剤市場は、革新、適応症拡大、戦略的パートナーシップを通じて市場シェアを争う、いくつかの大手製薬・バイオテクノロジー企業が支配する競争力のある景観を特徴としています。

重症喘息治療用生物学的製剤市場は、重要な進歩と戦略的シフトにより継続的に形成されています。

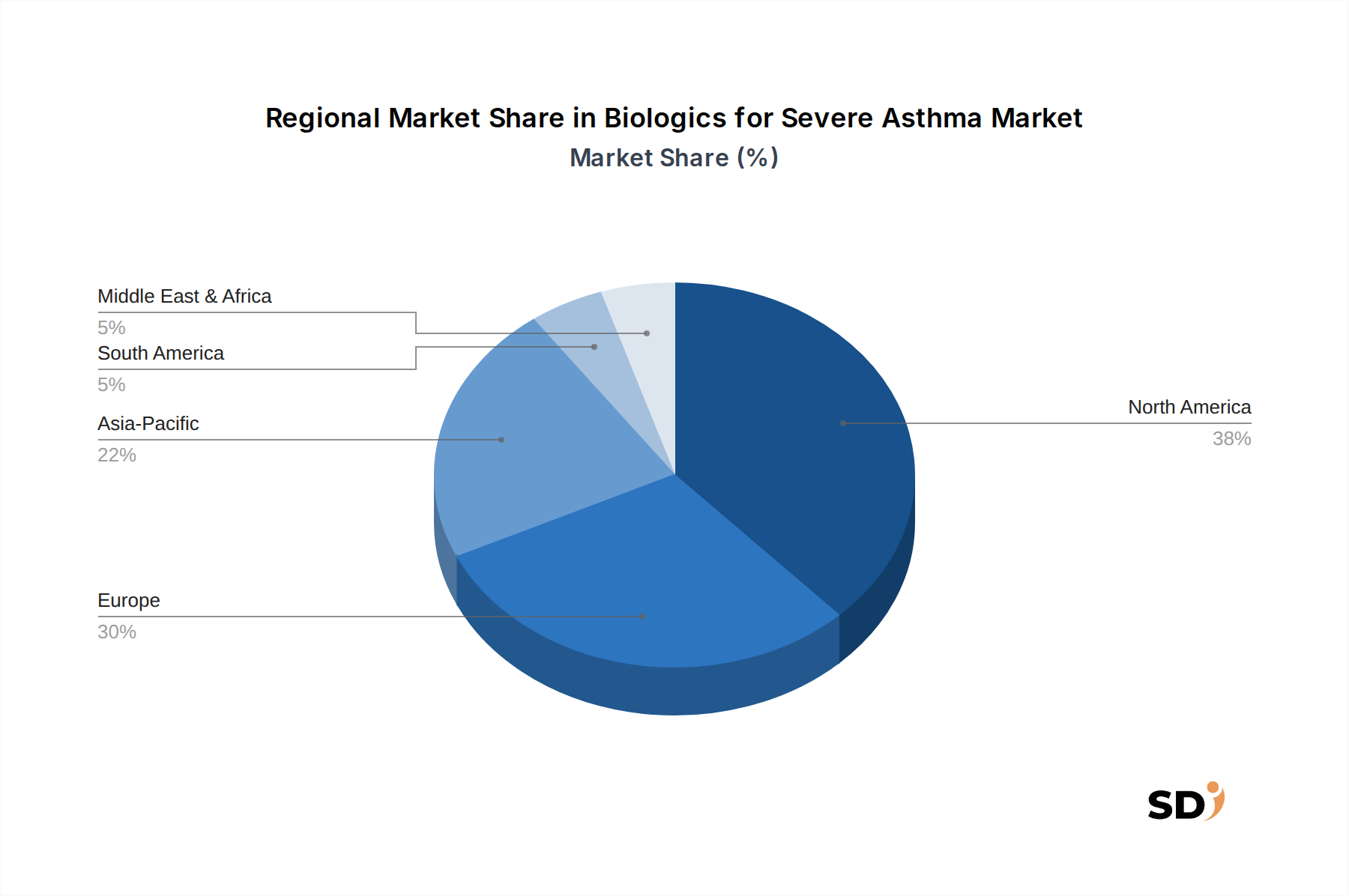

世界の重症喘息治療用生物学的製剤市場は、医療インフラ、疾患の有病率、償還状況の違いにより、明確な地域ダイナミクスを示しています。北米、特に米国は、推定で世界の市場の40%以上を占める最大の収益シェアを誇っています。この優位性は、高い医療費、高度な診断能力、重症喘息の病態分類に関する医療専門家の高い認識、および高額な生物学的製剤に対する有利な償還政策に起因します。同地域の堅調な研究開発インフラストラクチャも、喘息治療市場内での新規治療法の迅速な採用をサポートしています。ヨーロッパは、喘息の高い有病率、ドイツ、英国、フランスなどの国々の確立された医療システム、および個別化医療アプローチへの投資増加により、相当な市場シェアを占めています。しかし、米国と比較して、一部のヨーロッパ諸国では市場アクセスと価格交渉がより長期化する可能性があります。アジア太平洋地域は、推定12%を超えるCAGRで、最も急速に成長する市場になると予測されています。この加速成長は、主に大規模で高齢化する人口、呼吸器疾患の蔓延の増加、医療インフラの改善、可処分所得の増加、および高度な治療オプションに関する意識の高まりによって促進されています。中国やインドのような国々は、広大な患者人口と専門ケアへのアクセスの拡大により、大きな機会を表しています。中東・アフリカおよびラテンアメリカ地域は、現在市場シェアは小さいですが、着実な成長を遂げると予想されています。この成長は、医療投資の増加、診断能力の向上、および特に高度な治療法における医療ツーリズムの増加によって推進されています。しかし、一部の国における償還の制限、認識の低さ、経済的制約といった課題は、より先進的な地域と比較して成長を抑制する可能性があります。全体として、世界の重症喘息治療用生物学的製剤市場は、北米とヨーロッパにおける成熟市場によって特徴付けられており、これらは革新を推進し続けていますが、アジア太平洋地域の新興経済国は、特に高度な免疫学治療薬の分野で大幅な拡大を予定しています。

重症喘息治療用生物学的製剤市場における投資および資金調達活動は、過去2〜3年間で一貫した成長を遂げており、これは高いアンメットニーズとこれらの標的治療薬に関連するプレミアム価格を反映しています。戦略的な合併・買収(M&A)は、有望な後期段階の資産または新規プラットフォームを持つ小規模バイオテック企業を買収する、より大規模な製薬会社が関与することがよくあります。このレポートで詳細なM&Aイベントはありませんが、より広範な医薬品市場では、免疫学や希少疾患のような高成長治療分野、特に重症喘息が重要な構成要素である分野に焦点を当てた大幅な統合が見られています。ベンチャーキャピタル(VC)の資金調達ラウンドは、特にIL-5、IL-4/13、IgE以外の新しい標的を探索する次世代生物学的製剤を開発する企業にますます流入しています。投資は、現在の生物学的製剤の選択肢が限られているタイプ2低値喘息病態分類、および患者の利便性と服薬遵守を向上させる経口生物学的製剤や徐放性製剤のような新規ドラッグデリバリーシステム市場の革新に焦点を当てたサブセグメントに特に集中しています。バイオマーカー発見に高度なゲノミクスおよびプロテオミクスを活用する企業も、正確な患者層別化が治療成功に不可欠であるため、かなりの資本を引き付けます。学術研究機関とバイオ医薬品企業との戦略的パートナーシップは一般的であり、基礎科学から臨床応用への移行を促進します。例えば、重症喘息治療用生物学的製剤市場における複雑な炎症経路のためのAI主導の創薬に焦点を当てたコラボレーションが出現しています。研究開発、製造、商品化全体にわたるこの持続的な投資は、バイオ医薬品製造市場における優先分野として位置づけられている重症喘息治療用生物学的製剤市場の長期的な可能性と収益性に対する業界の自信を強調しています。患者アウトカムの改善への推進とコントロール不良な重症喘息の経済的負担は、継続的に多額の資本を引き付け、活気のある資金調達環境を保証しています。

持続可能性とESG(環境、社会、ガバナンス)の圧力は、重症喘息治療用生物学的製剤市場における製品開発および調達にますます影響を与えています。環境規制、特に医薬品製造および廃棄物処理に関連するものは、バイオ医薬品製造市場におけるグリーンケミストリー原則の厳格な遵守とカーボンフットプリントの削減を必要とします。企業は、生産施設の環境への影響を最小限に抑え、エネルギー消費を最適化し、バイオ廃棄物を責任を持って管理するための精査を受けています。これには、自己注入器やプレフィルドシリンジなどのドラッグデリバリーデバイスのリサイクルまたは再利用のオプションを検討することにより、埋立地負担を削減することで、循環経済の指令を採用することが含まれます。炭素目標は、製薬会社が事業のために再生可能エネルギー源に投資し、原料調達からグローバル医薬品市場での最終製品流通までのサプライチェーン全体で炭素フットプリントを評価することを促しています。社会的圧力は、しばしば高額な生物学的製剤への公平なアクセスを確保することに焦点を当てています。これには、開発途上地域での市場アクセスを考慮した価格設定戦略の開発、患者支援プログラムへの参加、および診断と治療開始を改善するための健康リテラシーイニシアチブへの関与が含まれます。ESGの「S」は、倫理的な臨床試験慣行、試験集団の多様性、および患者アウトカムの透明性のある報告も包含しています。ガバナンスの側面は、倫理的な事業行動、堅牢なデータプライバシープロトコル、および特に薬価と償還政策に関連する透明性のあるロビー活動慣行を強調しています。ESG投資家基準は企業戦略をますます形成しており、投資ファンドは強力なESGパフォーマンスを示す企業を優先しています。これは、重症喘息治療用生物学的製剤市場のメーカーに、早期研究開発から市販後監視までの持続可能性をコアビジネスモデルに統合するよう圧力を高めることを意味します。焦点は、効果的な治療法を提供することだけでなく、環境的に責任があり、社会的に公平で、倫理的に管理された方法でそれを行うことにあり、喘息治療市場の進化方法に影響を与えています。

日本の重症喘息治療用生物学的製剤市場は、世界市場の動向と呼応しながら、着実に成長を続けています。日本の経済は成熟しており、高齢化が進む一方で、高度な医療技術へのアクセスは一般的に良好です。重症喘息の有病率は、一部の国々と比較して高いとは言えませんが、疾患の管理におけるアンメットニーズは存在し、特に既存治療に反応しない患者群に対して、生物学的製剤への関心は高まっています。市場規模については、具体的な年間成長率の公表データは限られていますが、世界市場のCAGR 10%という成長率を鑑みると、日本市場も安定した成長が見込まれます。市場を牽引する主要な企業としては、アストラゼネカ、GSK、ロシュ、ノバルティス、サノフィ、リジェネロン、テバ製薬などが挙げられます。これらの企業は、日本法人を通じて、あるいは日本国内の製薬会社との提携を通じて、製品を供給・開発しています。例えば、アストラゼネカのファセンラ(ベネラリズマブ)、GSKのヌーカラ(メポリズマブ)、サノフィ・リジェネロンのデュピクセント(デュピルマブ)は、日本国内でも承認され、使用されています。これらの企業は、重症喘息の病態分類に基づいた治療選択肢を提供することで、日本の医療現場に貢献しています。日本の規制環境においては、医薬品医療機器等法(薬機法)が医薬品の承認、製造、販売を管轄しています。特に、重症喘息治療薬のような高度な医薬品については、有効性、安全性、品質が厳格に評価されます。また、バイオマーカー検査(例:血中好酸球数、FeNO)の利用は、患者の適切な選択と治療効果の最適化に不可欠であり、これらの診断ツールの普及も市場成長を後押ししています。流通チャネルとしては、主に病院、特に大学病院や専門性の高い総合病院が中心となります。これらの施設では、呼吸器内科医が生物学的製剤の処方を決定します。患者の行動パターンとしては、医師の指示に従い、定期的な受診と自己注射(適応のある場合)を行う傾向が強いです。自宅での自己注射を容易にするためのデバイス(自己注入器など)の普及も、患者の利便性を高める要因となっています。為替レートの変動はありますが、2025年の市場規模80億ドルは、1ドル150円換算で約1兆2000億円に相当します。これは、日本市場の規模を推定する上での参考値となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「重症喘息用生物学的製剤市場」調査では、包括的なカバー範囲、詳細な分析、および高いデータ精度を確保するために、堅牢で多角的な方法論を採用しました。このアプローチは、広範な一次調査と厳密な二次データ検証、および洗練された需要モデリング手法を細心の注意を払って組み合わせています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 生物学的製剤部門、商業戦略責任者 | 35% |

| 医学部長、呼吸器科 | 30% |

| 呼吸器治療薬、臨床開発ディレクター | 25% |

| 市場アクセス・償還マネージャー | 10% |

| Company Type | Representation (%) |

|---|---|

| バイオ医薬品メーカー | 40% |

| 受託研究機関(CRO) | 20% |

| 専門医薬品卸売業者 | 15% |

| 医療提供者ネットワーク | 15% |

| バイオマーカー診断キット開発者 | 10% |

一次調査は、私たちの分析の礎をなし、総研究努力の推定70~80%を占めます。これには、バリューチェーン全体にわたる幅広い業界専門家や主要なオピニオンリーダーとの詳細で構造化されたインタビューの実施が含まれました。目的は、市場のダイナミクス、新興トレンド、競争状況、技術的進歩、規制環境、および将来の成長軌道に関する直接的な洞察を収集することでした。私たちのインタビューは、電話および仮想会議プラットフォームの両方を利用して、グローバルな参加者ベースに到達しました。

一次調査の主要な参加者は以下のとおりです。

これらのやり取りは、貴重な質的データを提供し、初期の仮説を検証し、定量的市場推定を洗練させました。

一次調査を補完する二次調査は、方法論の残りの20~30%を占めました。この段階では、公開文献、企業レポート、投資家向けプレゼンテーション、および信頼できる業界データベースの徹底的なレビューが行われました。私たちの取り組みは、検証可能なデータを抽出して市場の基盤となる理解を確立し、主要なプレーヤーを特定し、競合戦略を分析し、一次洞察を相互検証することに焦点を当てました。

利用された情報源には以下が含まれます。

極めて重要なのは、分析の独創性と完全性を維持するために、他の市場調査ウェブサイトからのデータを厳密に回避したことです。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、堅牢で正確な予測を確保するために複数のレベルで三角測量されます。

データ整合性への当社の取り組みにより、本レポートで提供される推定値は85~90%の精度レベルを誇ります。この高精度は、以下によって達成されます。

この包括的で反復的な調査方法論は、「重症喘息用生物学的製剤市場」レポートに提示された信頼性と実行可能な洞察の基盤となっています。

重症喘息治療薬の需要は、主に病院や呼吸器専門クリニックによって牽引されています。外来ケアセンターや在宅医療も患者のアクセスと投与を支え、2025年の80億ドルの市場価値を後押ししています。

主要な薬物クラスには、抗IL-5、抗IL-4、抗IgE、抗TSLP療法が含まれます。表現型のセグメンテーションが重要であり、タイプ2高重症喘息と好酸球性重症喘息は、これらの専門的治療の重要なターゲットです。

世界の貿易フローは、北米や欧州の主要な製造拠点から世界中の市場への高価値生物学的製剤の国際的な流通を伴います。アストラゼネカやロシュのような企業は、アジア太平洋や南米のような地域全体で規制された製品アクセスを確保するために、複雑なサプライチェーンを管理しています。

重症喘息治療薬の製造には、廃棄物管理や生産におけるエネルギー効率など、厳格な規制遵守が含まれます。企業は、製薬セクターで進化する環境、社会、ガバナンス基準を満たすために、責任ある調達と倫理的なサプライチェーン慣行に焦点を当てています。

研究開発は、抗TSLP療法のような特定の炎症経路を標的とする先進的な薬物クラスや、正確なバイオマーカーの特定に焦点を当てています。呼気一酸化窒素分画(FeNO)やペリオスチンのようなバイオマーカータイプの革新は、患者のためのより個別化された治療アプローチを可能にします。

アジア太平洋地域は、重症喘息治療薬にとって significant な成長機会をもたらすと予想されています。中国、インド、日本のような国々でのヘルスケアインフラ投資の増加と意識の高まりが市場の拡大を推進しており、10%のCAGRに貢献しています。