1. COVID-19パンデミックは、細菌感染症診断市場の回復と長期構造にどのように影響しましたか?

パンデミックは当初、診断リソースを再配分しましたが、感染症に対する意識の高まりは、その後の迅速かつ正確な細菌診断への投資を後押ししました。この変化は、分子検査およびポイントオブケア検査ソリューションの採用を加速させ、診断ワークフローに構造的な変化をもたらしました。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

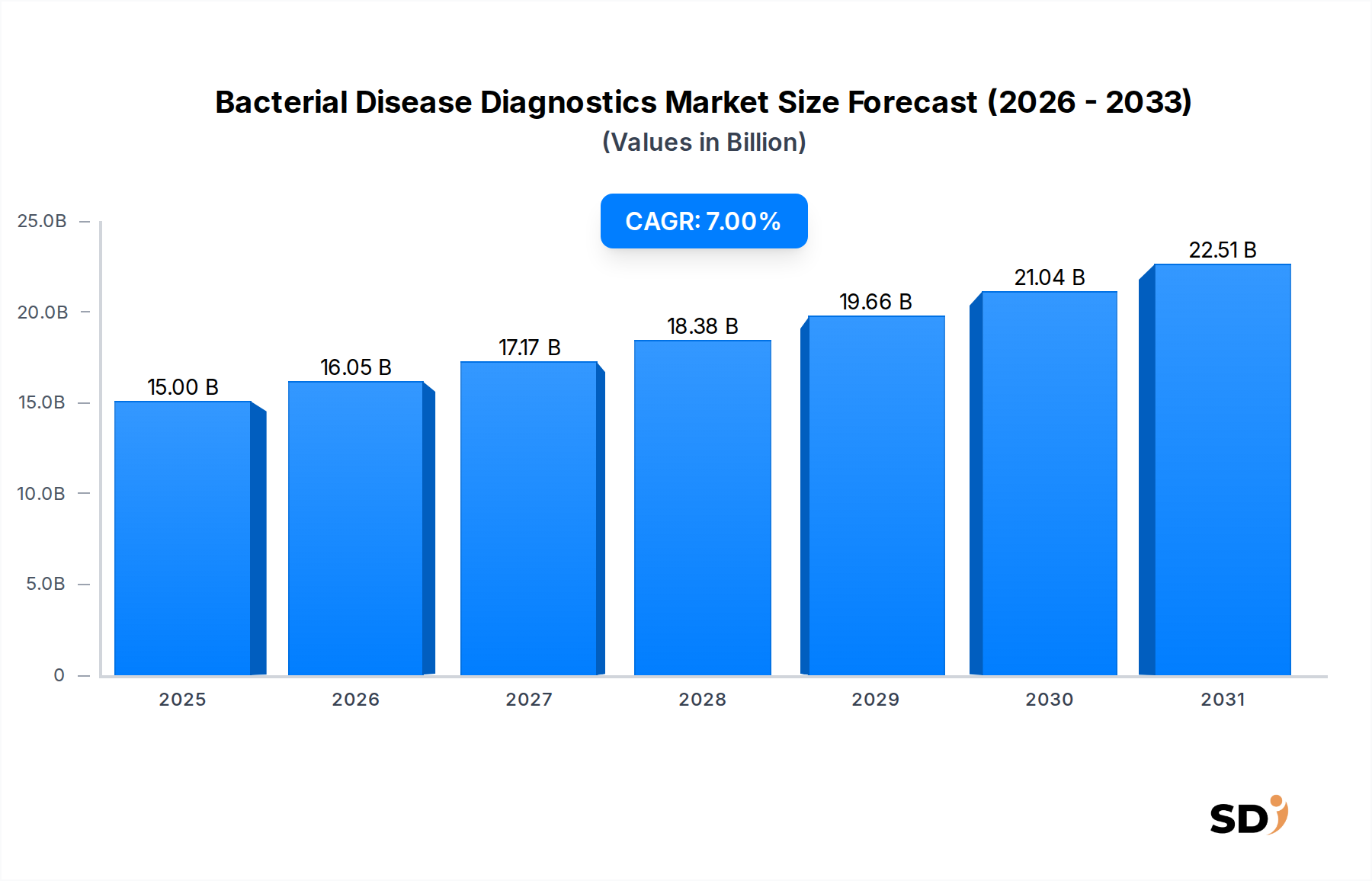

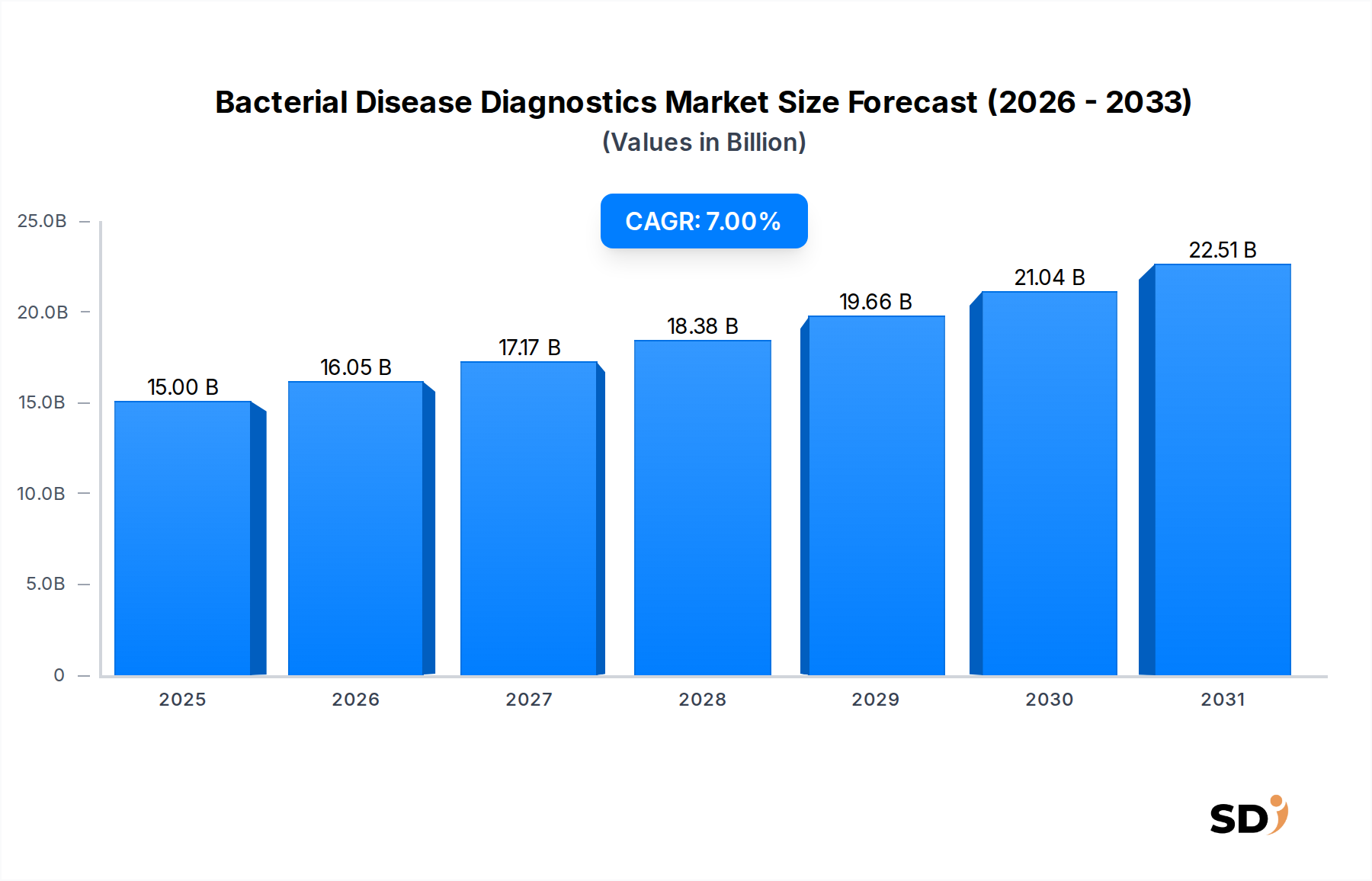

2025年に150億米ドルと推定される世界の細菌疾患診断市場は、2033年まで7%という堅調な年平均成長率(CAGR)で大幅な拡大が見込まれており、市場評価額は予測期間終了までに250億米ドルを上回ると予測されています。この成長軌道は、院内感染(HAI)、呼吸器感染症、性感染症を含む細菌感染症の世界的な発生率の増加に主に起因する多岐にわたる要因によって支えられています。薬剤耐性(AMR)の継続的かつ増大する脅威は、病原体を迅速に特定し、抗生物質感受性を判定できる、迅速かつ正確で高感度な診断ツールの需要を著しく増大させています。この緊急の臨床的ニーズにより、高度な診断方法への継続的な投資が保証されています。

技術的進歩は、細菌疾患診断市場にとって重要なマクロ追い風となっています。リアルタイムPCR、次世代シーケンシング(NGS)、アレイベース技術などの分子診断におけるイノベーションは、従来の培養ベースの方法と比較して比類のない感度、特異性、およびターンアラウンドタイムの短縮を提供することで、病原体同定に革命をもたらしています。これらのイノベーションは、特にクリティカルケア環境において、タイムリーな介入と患者転帰の改善に不可欠です。さらに、世界的なインビトロ診断市場の拡大、新興経済国における医療費の増加、早期疾患検出に関する意識の高まりが、市場の勢いを加速させています。検体の分散化テストへの移行、および診断検査室市場および病院診断市場環境における自動診断プラットフォームの採用増加も、市場拡大に大きく貢献しています。政府および非政府組織は、公衆衛生イニシアチブおよび感染症サーベイランスプログラムにますます注力しており、これが細菌診断の需要を本質的に押し上げています。細菌疾患診断市場の見通しは依然として非常に好調であり、多様な医療現場における未充足の臨床ニーズに対応し、診断能力を向上させることを目的とした継続的なイノベーションが特徴であり、より広範なヘルスケア診断市場におけるその極めて重要な役割を確固たるものとしています。

細菌疾患診断市場の複雑なエコシステムの中で、試薬およびキット市場セグメントは、その重要な役割と継続的な需要を示す収益シェアの点で、紛れもないリーダーとして位置しています。この優位性は、基本的な培養培地から高度な分子アッセイに至るまで、ほぼすべての診断手順の消耗品コアを試薬およびキットが占めるという、診断テストのいくつかの固有の特性に起因しています。減価償却期間の長い設備投資である機器とは異なり、試薬およびキットは継続的に消費され、メーカーに安定した収益源を生み出します。このセグメントの包括的な性質は、PCRキット、イムノアッセイ試薬、迅速診断テスト(RDT)キット、血液培養培地、感受性試験試薬、さまざまな生化学パネルなど、正確な細菌同定と特徴付けに不可欠な広範な製品群を網羅しています。

試薬およびキット市場の支配的な地位の主な理由は、世界中で行われる診断テストの膨大な量にあります。日常的な尿路感染症の検査であっても、複雑な敗血症の症例であっても、各テストでは特定の試薬と消耗品が必要です。さらに、細菌病原体の進化する状況と薬剤耐性(AMR)の絶え間ない台頭は、試薬開発における継続的なイノベーションを義務付けています。これにより、新しい抵抗遺伝子を検出できる新しい世代のキット、新興病原体を同定できるキット、感受性試験のためのより迅速なターンアラウンドタイムを提供するキットの需要が促進されます。Roche、Thermo Fisher Scientific、QIAGEN Group、Abbottなどの主要プレーヤーは、多様な臨床ニーズに対応する高度なマルチプレックスPCRパネル、症候群検査キット、高感度イムノアッセイ試薬を発売するために、研究開発に継続的に投資しています。これらの企業は、広範な流通ネットワークを活用して、入手可能性を確保しています。

このセグメントの優位性は、自動化および半自動化診断プラットフォームの採用増加によってさらに強化されています。これらのプラットフォームは、バイオテクノロジー機器市場への初期投資を必要としますが、最適なパフォーマンスのためには、独自のまたは最適化された試薬に大きく依存しています。これにより、機器の販売が長期的な試薬需要を促進する共生関係が生まれます。Point-of-Care Testing Marketソリューションへの推進も貢献しており、これらは使いやすさと迅速な結果のために設計された自己完結型キットとして提供されることがよくあります。継続的な収益モデルは、すべての診断テストに必要なこれらの製品の必要性と、進化する細菌の脅威と戦うための最新ソリューションの絶え間ない必要性と相まって、試薬およびキット市場が全体的な細菌疾患診断市場におけるその極めて重要な役割を維持するだけでなく、おそらく拡大することを保証します。

細菌疾患診断市場は、強力なドライバーと識別可能な制約の収束によって形作られています。主なドライバーは、細菌感染症の世界的負担の増加です。たとえば、世界保健機関(WHO)は、肺炎などの病状が急速で正確な診断の需要に大きく貢献しており、細菌性呼吸器感染症が世界中の死亡原因の主要因であり続けていると推定しています。同様に、尿路感染症(UTI)は毎年数百万人に影響を与え、診断テストの一貫した必要性を促進しています。米国では約25人に1人の患者に影響を与える院内感染症(HAI)の高い蔓延率は、アウトブレイクを防ぎ患者の安全を確保するために厳格な診断プロトコルを義務付けており、これにより病院診断市場における診断ツールの需要が促進されています。

もう1つの重要なドライバーは、薬剤耐性(AMR)の絶え間ない脅威です。疾病対策センター(CDC)は、米国では毎年280万件以上の薬剤耐性感染症が発生しており、35,000人以上の死亡につながっていると報告しています。この悲惨な状況は、適切な治療法の決定を導き、耐性菌の拡散と戦うために、迅速な病原体同定と抗生物質感受性試験(AST)が可能な高度な細菌疾患診断市場ソリューションを必要としています。分子診断における技術的進歩は、市場の成長をさらに促進します。PCRベースのアッセイ、次世代シーケンシング(NGS)、アレイ技術の広範な採用は、感度と特異性を向上させ、ターンアラウンドタイムを数日から数時間に劇的に短縮し、これは急性感染症に不可欠です。さらに、世界的な高齢化人口と免疫不全者の増加は、細菌感染症にかかりやすくなっており、診断量の増加につながっています。

逆に、いくつかの制約が市場の潜在能力を妨げています。高度な診断プラットフォームと分子検査に関連する高コストは、特に発展途上地域の小規模な診断検査室市場や医療施設にとって、大きな障壁となっています。機器の初期設備投資と特殊な試薬の継続的なコストは、法外なものになる可能性があります。もう1つの制約は、複雑で厳格な規制環境です。診断テストは、FDAやEMAなどの機関による厳格な検証と承認プロセスを必要とし、革新的な製品の市場投入を遅らせる可能性があります。最後に、適切な医療インフラと熟練した人材の不足は、低・中所得国では、感染症の負担が高いにもかかわらず、洗練された診断技術の採用と効果的な利用を制限しています。

細菌疾患診断市場は、確立されたグローバルコングロマリットと専門バイオテクノロジー企業の双方を特徴とする、ダイナミックな競争環境によって特徴付けられています。これらの企業は、細菌感染症と薬剤耐性の進化する課題に対処するために絶えず革新しています。

細菌疾患診断市場は、感染症の検出を改善し、感染症と戦うという業界のコミットメントを反映した、いくつかの戦略的進歩とイノベーションを目の当たりにしています。

細菌疾患診断市場は、さまざまな地理的地域における医療インフラ、疾患の蔓延、経済的要因の影響を受けた、明確な地域ダイナミクスを示しています。

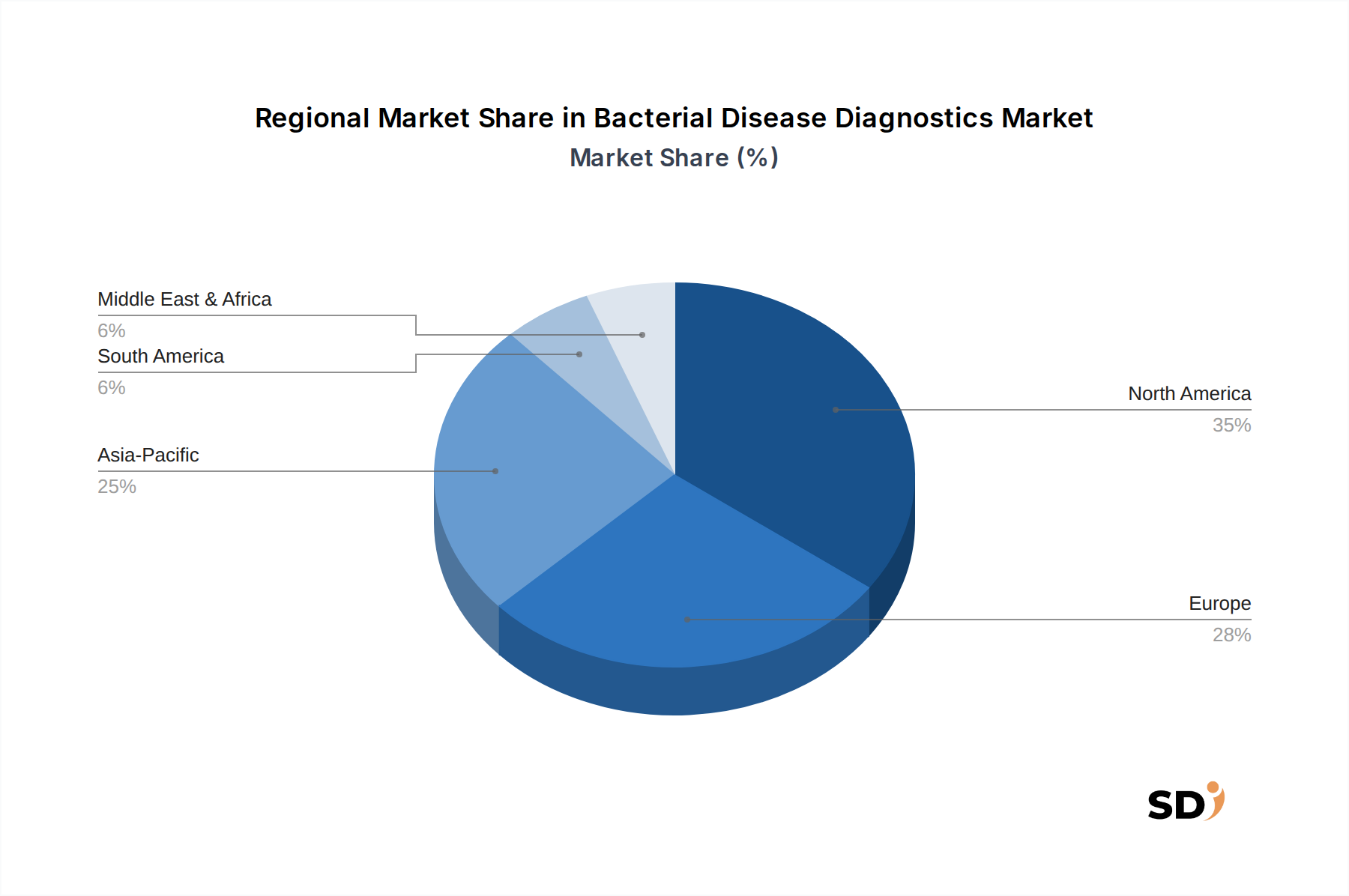

北米は、細菌疾患診断市場で最大の収益シェアを占めており、世界の市場の約38%を占めると推定されています。この地域の優位性は、高い医療費、高度な診断技術、早期疾患検出への強い重点、および慢性疾患および院内感染症の大きな負担によって駆動されています。特に米国は、強力な規制枠組み、広範な研究開発活動、および診断検査室市場における洗練された分子診断および自動化システムの高い採用率の恩恵を受けています。この地域のCAGRは約6.5%と予測されており、成熟しながらも継続的に革新している市場を反映しています。

ヨーロッパは北米に続き、世界の市場の推定29%を占めています。ドイツ、フランス、英国などの国々は、確立された医療システム、感染症に対する意識の高まり、および薬剤耐性との戦いを支援するための積極的な政府のイニシアチブによって牽引されており、最前線に立っています。主要な診断企業の存在と個別化医療への注力も市場の成長に貢献しています。ヨーロッパのCAGRは、技術統合と公衆衛生の義務を通じて着実な進歩を維持し、約6.0%と予想されています。

アジア太平洋は、細菌疾患診断市場で最も急速に成長する地域となる見込みであり、CAGRは9%を超えると予想されています。現在、より小さなシェア(約22%)を占めていますが、中国、インド、日本などの国々は、医療インフラの改善、可処分所得の増加、および感染症の蔓延率が高い大規模な人口基盤により、急速な拡大を経験しています。医療への政府投資、高度な診断へのアクセス増加、および医療観光の増加が主要な需要ドライバーです。重要な未充足の医療ニーズと現代の診断技術への移行は、特に分子診断市場セグメントにおいて、この指数関数的な成長を促進しています。

中東・アフリカおよびラテンアメリカは、新興経済国と発展途上にある医療景観によって特徴付けられる残りの市場シェアを共同で表しています。これらの地域では、意識の高まり、医療アクセス拡大、公衆衛生プログラムへの投資により、着実な成長を経験していますが、インフラストラクチャと手頃な価格に関する課題が依然として存在しています。これらの地域での主な需要ドライバーは、感染症の発生率の増加と、サービスが行き届いていない地域での診断能力の向上への取り組みです。

細菌疾患診断市場は、複雑なグローバルサプライチェーンに依存していますが、これは堅牢であるものの、さまざまな混乱と価格変動の影響を受けやすいです。診断機器および試薬のメーカーは、さまざまな原材料とコンポーネントを必要とするため、上流の依存関係が重要です。主要な投入物には、ヌクレオチド(PCRアッセイ用)、酵素(例:Taqポリメラーゼ)、抗体、抗原などの特殊な化学試薬が含まれます。これらの生物学的および化学的コンポーネントは、しばしば特定の純度要件を持ち、限られた数の特殊サプライヤーから調達されるため、サプライチェーン内での潜在的な集中リスクにつながります。さらに、診断キットおよび機器の製造には、消耗品、マイクロ流体チップ、および高度なアナライザー用の電子コンポーネント用の高品質プラスチックが必要です。医療用使い捨て製品市場は、ピペットチップ、反応チューブ、マルチウェルプレートなどのアイテムを提供する、このセグメントと本質的に結びついています。

製造プロセスが複雑で、知的財産が厳密に管理されていることが多いため、特に高度な酵素や抗体の場合、調達リスクは固有です。地政学的な緊張、貿易関税、およびCOVID-19パンデミックのような予期せぬ混乱は、歴史的にこれらのグローバルサプライチェーンの脆弱性を浮き彫りにし、重要な試薬とコンポーネントの不足につながっています。価格変動も懸念事項であり、石油化学由来のプラスチックのコストは世界の石油価格の変動によって変動する可能性があり、消耗品のコストに影響を与えます。同様に、希少または高純度の生物学的試薬の価格設定は、需給の不均衡または特許切れの対象となる可能性があります。たとえば、オリゴヌクレオチドとカスタム合成遺伝子(多くの分子検査に不可欠)の需要は、より広範なインビトロ診断市場全体での使用増加により、価格上昇圧力を経験しています。細菌疾患診断市場の企業は、多様な調達戦略、長期サプライヤー契約、および主要コンポーネントの垂直統合の増加を通じてこれらのリスクを軽減しています。しかし、回復力があり費用対効果の高いサプライチェーンを維持することは、原材料価格動向と地政学的安定性の注意深い監視を必要とする、継続的な課題です。

持続可能性とESG(環境、社会、ガバナンス)の圧力は、細菌疾患診断市場にますます影響を与え、製品開発、製造、および運用戦略に大きな変化を推進しています。環境規制は世界中でますます厳しくなっており、特に廃棄物管理に関してそうです。診断手順はしばしば(使用済み試薬、患者サンプル、汚染されたプラスチックなど)生物学的危険廃棄物を生成し、これは特殊で費用のかかる廃棄を必要とします。そのため、企業は、廃棄物量を最小限に抑え、危険性を低くし、またはリサイクルを容易にするソリューションを開発するように圧力を受けています。これには、毒性を低減したよりグリーンな試薬の設計や、バイオテクノロジー機器市場のより効率的で水消費量の少ない製造プロセスの開発が含まれます。

世界的な気候協定と国家政策によって推進される炭素目標は、市場プレーヤーが運用炭素フットプリントを評価し、削減するように促しています。これには、製造施設のエネルギー消費量の最適化、再生可能エネルギー源への投資、および輸送排出量の削減のためのロジスティクス効率の改善が含まれます。たとえば、企業は、よりローカライズされたサプライチェーンを模索したり、配送ルートを最適化して、配布ネットワークの炭素強度を削減したりしています。循環型経済への推進も製品設計を再形成しています。メーカーは、完全に使い捨てモデルから離れて、より耐久性があり、修理可能で、アップグレード可能な機器を設計する方法を模索しています。これは、リサイクルまたは持続可能な方法で調達された材料の使用、およびプラスチック使用量の最小化に重点が置かれているパッケージングにも及びます。

ESG投資家基準は、投資家が企業の環境への影響、社会的責任、およびガバナンス慣行をますます精査しているため、重要な役割を果たしています。これは、サプライチェーンの透明性、原材料の倫理的な調達、および公正な労働慣行に対する要求につながります。社会的側面には、特にサービスが行き届いていない地域や顧みられない疾患に対する細菌疾患診断市場ソリューションへの公平なアクセスを確保することが含まれ、グローバルヘルスエクイティ目標に沿っています。企業は、資源が限られた設定に適した、より手頃で、堅牢で、ユーザーフレンドリーな診断のための研究開発への投資によって対応しています。ガバナンスの考慮事項には、倫理的なデータ処理、堅牢なコンプライアンスフレームワーク、および多様なリーダーシップが含まれ、これらはすべて細菌疾患診断市場における長期的な存続可能性と国民の信頼に貢献しています。これらの圧力は collectively、試薬の処方から機器のライフサイクル管理に至るまで、あらゆるものに影響を与える、より持続可能で社会的に責任のある診断ソリューションに向けたイノベーションを促進します。

日本の細菌疾患診断市場は、高齢化社会、公衆衛生への意識の高さ、そして高度な医療インフラに支えられ、着実に成長しています。市場規模は、世界的な成長トレンドに沿って、今後数年間で増加すると予想されています。一般的に、日本の医療システムは、品質と精度を重視しており、これは診断技術の選択にも反映されています。市場の主要なプレーヤーとしては、グローバル企業であるRoche、Thermo Fisher Scientific、Abbott、QIAGEN Groupなどが、日本国内に子会社を設立し、現地のニーズに合わせた製品とサービスを提供しています。これらの企業は、長年にわたり日本市場で確固たる地位を築いており、国内の大学病院や研究機関、大手臨床検査センターとの連携を深めています。さらに、日本国内でも、高度な分子診断技術や迅速診断キットの開発・製造を行うバイオテクノロジー企業が存在し、市場の多様性に貢献しています。

日本の医療機器および診断薬市場は、厳格な規制フレームワークによって管理されています。具体的には、「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」(薬機法)が、医療機器や体外診断用医薬品(IVD)の承認・規制において中心的な役割を果たしています。これに加え、日本工業規格(JIS)は、製品の品質と安全性に関する基準を提供しており、多くの診断製品がこれらの規格に準拠することが求められます。これらの規制は、患者の安全を確保し、高品質な診断ソリューションの提供を保証するために不可欠です。流通チャネルにおいては、専門の医薬品卸売業者や代理店が、診断機器メーカーと医療機関や臨床検査センターとの間の主要な仲介役となっています。また、最近では、メーカーが直接、大手医療施設や検査センターに販売するケースも増加しています。消費者の行動パターンとしては、日本の医療消費者は、診断の正確性、迅速性、および医師や専門家からの信頼性を重視する傾向があります。また、予防医療や早期発見への関心も高まっており、これが高度な細菌疾患診断技術の採用を後押ししています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、データ収集活動の70〜80%を占める一次調査に重点を置いています。このアプローチにより、リアルタイムの市場動向、ニュアンスのある定性的な洞察、および直接的なステークホルダーの視点が統合されます。一次インタビューは、市場トレンド、競争状況、技術進歩、価格戦略、製品パイプライン、規制開発、および細菌性疾患診断市場における未充足ニーズに関する詳細な情報を収集するために細心の注意を払って構造化されています。

一次調査で関与した主要なステークホルダーは次のとおりです。

これらのインタビューはさまざまな企業タイプおよび組織構造で実施され、バリューチェーンの全体的な理解を保証しました。一次インタラクションの対象となった企業タイプは次のとおりです。

インタビューは主に電話会議と仮想会議を通じて実施され、世界中のキーオピニオンリーダー(KOL)および業界専門家から包括的な定性的および定量的データ取得が可能になりました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床微生物学ディレクター | 35% |

| IVD製品開発責任者 | 30% |

| 病院検査室管理者 | 20% |

| 感染症専門医 | 15% |

| Company Type | Representation (%) |

|---|---|

| 体外診断用医薬品(IVD)メーカー | 35% |

| 臨床検査室 | 30% |

| 病院システム検査室ディレクター | 20% |

| バイオテクノロジーおよび試薬サプライヤー | 10% |

| 学術・研究機関 | 5% |

当社の調査の残りの20〜30%は、市場理解の基盤および一次的洞察の検証として機能する堅牢な二次調査に費やされています。この段階では、正確性と深さを確保するために、さまざまな信頼できるソースからの広範なデータマイニングが含まれます。二次調査は次の点に焦点を当てています。

.govおよび.orgウェブサイトが含まれており、公式データとポリシーフレームワークを提供します。例えば、米国食品医薬品局(FDA)からのデータは、デバイス承認と規制経路に関する洞察を提供します。この厳密な二次調査は、競争ベンチマーキング、技術的景観分析、および細菌性疾患診断市場に影響を与えるマクロおよびミクロ経済要因の特定のための基盤を形成します。

当社の市場推定アプローチは、トップダウンおよびボトムアップ方法論の堅牢な組み合わせを採用し、マルチレベルデータトライアンギュレーションによって補完され、最大限の精度と信頼性を確保します。予測期間は2026年から2034年までです。

ボトムアップアプローチ: この方法では、総市場を構成要素(製品タイプ、疾患タイプ、サンプルタイプ、エンドユーザー、地域)に基づいてセグメント化します。市場規模を詳細なレベルから集計します。ボトムアップサイジングに使用される主要なメトリックおよび変数は次のとおりです。

トップダウンアプローチ: トップダウン方法論は、マクロ経済要因、医療支出、および総IVD市場規模を使用して全体的な市場規模を推定し、その後、特定のセグメントに分解します。これにより、正当性の確認が行われ、ボトムアップ推定が検証されます。

マルチレベルデータトライアンギュレーション: すべての市場数値は、一次データと二次データの両方を含む複数のデータポイントとソースを横断する広範なトライアンギュレーションの対象となります。この反復的な検証プロセスは、潜在的なバイアスを軽減し、市場推定の信頼性を向上させます。ドライバー、制約、機会、および課題は、さまざまなセグメントおよび地域における市場成長予測への影響を理解するために徹底的に分析されます。

データ整合性への当社のコミットメントは、85〜90%の推定データ精度レベルを保証します。この高い基準は、研究方法論のすべての段階を網羅する細心の注意を払った品質管理プロセスによって維持されます。

この厳格なアプローチは、包括的で正確、かつ実行可能な市場調査レポートの提供を保証し、戦略的意思決定を支援します。

パンデミックは当初、診断リソースを再配分しましたが、感染症に対する意識の高まりは、その後の迅速かつ正確な細菌診断への投資を後押ししました。この変化は、分子検査およびポイントオブケア検査ソリューションの採用を加速させ、診断ワークフローに構造的な変化をもたらしました。

北米とヨーロッパの主要な製造拠点は、アジア太平洋および南米の新興市場に高度な診断機器や試薬を輸出しています。これらの地域での細菌感染症の蔓延増加と医療インフラ開発により、輸入需要が促進されています。

サーモフィッシャーサイエンティフィック、ロシュ、アボットなどの企業は、検出技術の強化と自動化に焦点を当て、この分野で継続的に革新しています。最近の具体的なM&Aデータは提供されていませんが、競争環境は主要プレーヤー間での継続的な戦略的提携と製品パイプラインの拡大を示唆しています。

主要な参入障壁には、高額な研究開発費、厳格な規制承認プロセス、および確立された流通ネットワークの必要性が含まれます。競争上の優位性は、独自の技術、強力なブランド評判(例:バイオ・ラッド、キアゲン)、およびさまざまな疾患タイプや検体フォーマットにわたる広範な製品ポートフォリオによって構築されます。

細菌感染症診断市場は2025年に150億ドルと評価され、CAGR7%で成長すると予測されています。これは、迅速かつ正確な診断ツールの持続的な需要によって、2033年までに市場評価が大幅に増加することを示しています。

次世代シーケンシング(NGS)、AI搭載診断、CRISPRベースの検出方法などの新興技術は、より高い精度と速度を提供します。これらは直接的な代替品ではありませんが、現在の診断ワークフローを大幅に変更し、病原体同定を改善することができます。