1. 牛ワクチン市場における主要企業はどこですか?

主要プレイヤーには、ゾエティス、メルク・アニマルヘルス、ベーリンガーインゲルハイム・アニマルヘルスが含まれます。これらの企業は、グローバルな市場プレゼンスを維持するために、広範な研究開発と流通ネットワークを活用し、エランコやセバ・サンテ・アニマールなどの企業と競合しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

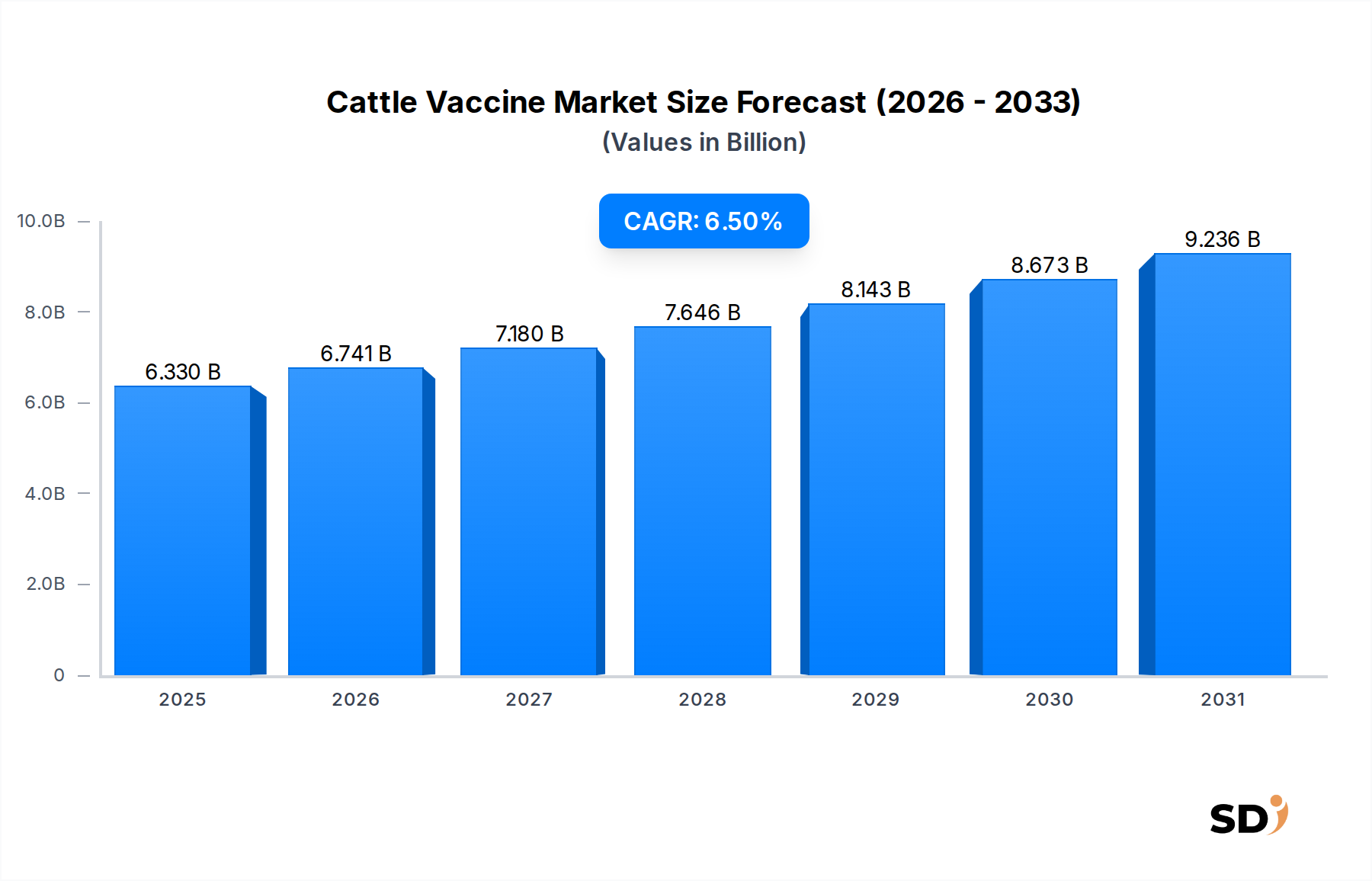

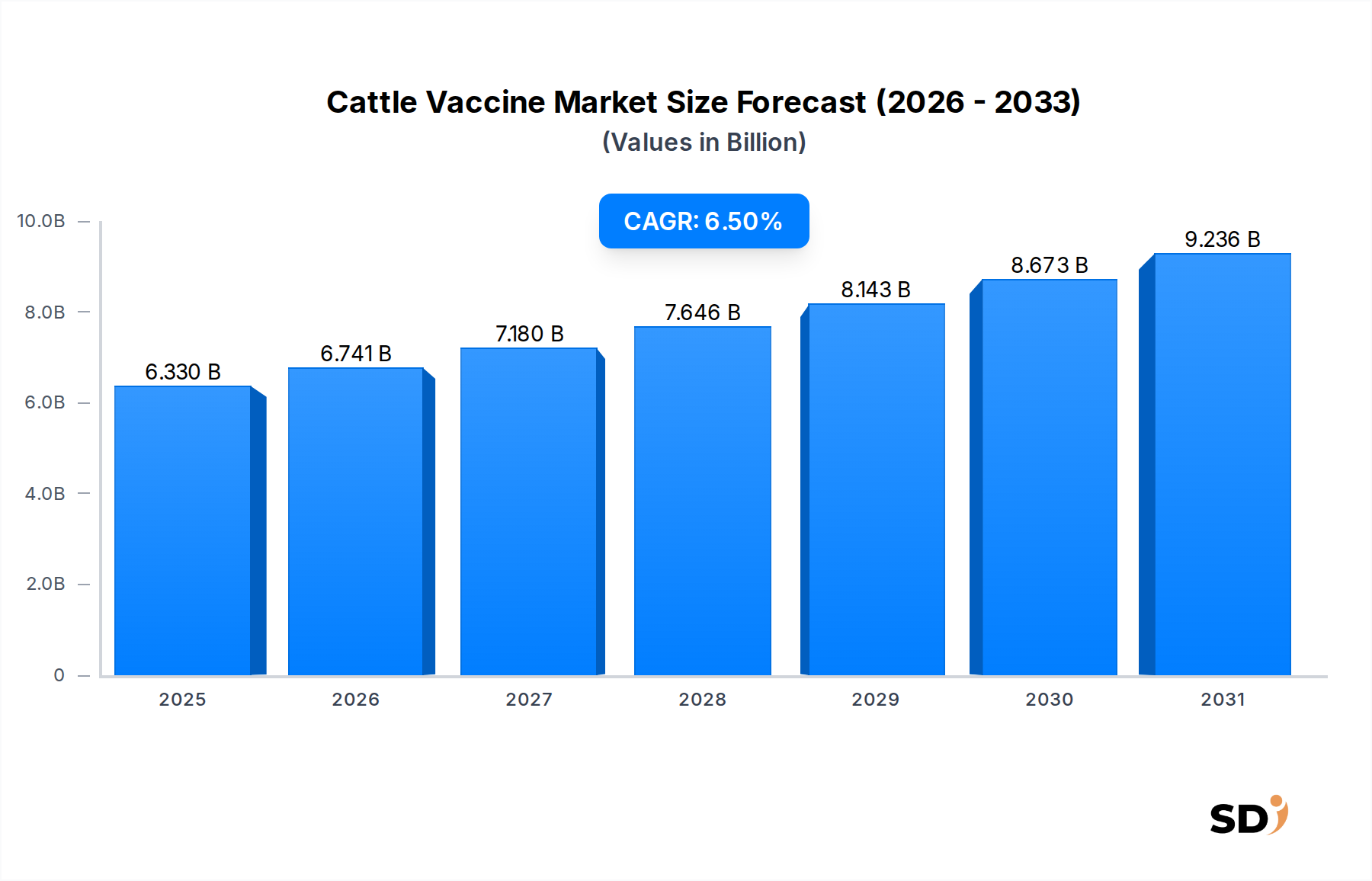

牛ワクチン市場は、世界的な家畜個体数の増加と動物の健康および食料安全保障への関心の高まりを反映し、堅調な拡大が見込まれています。2025年には約63.3億米ドルと評価されたこの市場は、予測期間中に年平均成長率(CAGR)6.5%で推移し、2034年までには推定111.4億米ドルに達すると予想されています。この成長軌道は、牛呼吸器病(BRD)、牛ウイルス性下痢(BVD)、クロストリジウム感染症など、さまざまな牛疾患の蔓延の増加によって根本的に推進されており、これらは死亡率、生産性の低下、治療費を通じて畜産業に多大な経済的負担を強いています。牛由来タンパク質(特に牛肉および乳製品)の世界的な需要の高まりといったマクロの追い風は、生産者が牛群の健康と収量を最大化するために予防医療措置を優先することを余儀なくさせています。さらに、政府および非政府組織は、病気の発生を抑制し食品の安全性を向上させるためにワクチン接種プログラムをますます推進しており、牛ワクチン市場の拡大を後押ししています。ワクチン開発における技術的進歩、特に、より効果的で安定したワクチンの出現も、市場の勢いに大きく貢献しています。世界的な集約畜産慣行への移行は、積極的な疾患管理を必要としており、これにより牛ワクチンの普及が増加しています。拡大する畜産部門と進化する獣医療インフラを特徴とする新興経済国は、重要な成長の中心地となる態勢を整えています。これらの地域では、包括的なワクチン接種プロトコルを含む、最新の家畜管理慣行の採用が増加しています。牛ワクチンが重要な構成要素である世界の動物用医薬品市場は、動物福祉と農業生産性の両方を改善することを目的としたイノベーションを特徴とする変革期を迎えています。拡大する乳牛市場と牛肉市場は、ワクチンが貴重な資産を保護し、持続可能な生産を確保するのに役立つため、これらの進歩の直接的な受益者です。治療よりも予防に重点を置くことは、世界的な健康イニシアチブと一致しており、獣医用医薬品市場のより広範な状況における牛ワクチン市場の重要な役割をさらに確固たるものにしています。感染症に関連するリスクを軽減し、経済的収益を改善しようとするステークホルダーとして、高度な動物用ヘルスケア製品市場の需要は引き続き急増しています。この積極的なアプローチは、世界の食料安全保障と持続可能な農業慣行への牛ワクチン市場の不可欠な貢献を強調しています。

多面的な牛ワクチン市場の中で、乳牛市場セグメントは、いくつかの相互に関連する要因により、かなりの収益シェアを占める支配的な勢力として浮上しています。集約畜産システムと高価値の動物を特徴とすることが多い酪農事業は、乳生産、繁殖効率、および全体的な牛群の収益性に深刻な影響を与える感染症に特に脆弱です。これらの資産を保護するという経済的義務は、幅広いワクチンに対する強力な需要を牽引しています。乳牛は、呼吸器疾患(例:BRD複合体)、繁殖障害(例:牛ウイルス性下痢、レンサ球菌症、牛ウイルス性鼻気管炎)、および乳房炎を引き起こす病原体のリスクが高く、包括的でしばしば多価のワクチン接種プロトコルが必要です。子牛から成獣の搾乳牛までの乳牛のライフサイクルには、ウイルス性および細菌性の病原体を含むさまざまな病原体に対する重要なワクチン接種期間が含まれます。酪農場における厳格な管理スケジュールは、一貫した獣医療の監督とワクチン接種プログラムの遵守を保証し、このセグメントの支配をさらに確固たるものにしています。牛ワクチン市場の主要プレーヤーは、酪農生産者の特定のニーズに対応するために、製品ポートフォリオを積極的に調整しています。たとえば、ワクチンメーカーは、複数の一般的な乳牛疾患から保護する組み合わせワクチンの開発に焦点を当てており、大規模な運営に利便性と費用対効果を提供しています。生弱毒化ワクチン市場と不活化ワクチンは依然として主要なものですが、高価値の乳牛群では、安全性プロファイルと標的免疫原性が改善されているため、組換えワクチン市場のような高度なワクチンタイプの採用が増加しています。特に開発経済学における乳製品の世界的な消費の増加は、酪農産業の拡大を燃料にしており、これは牛ワクチンに対する需要の増加に直接反映されています。この傾向は、アジア太平洋地域や南米などの地域で明らかであり、ここでは酪農が急速に近代化しています。一部の地域での比較的平均的な牛群規模は、広大な牛肉事業と比較して動物あたりの価値が高いため、乳牛市場におけるより集約的なワクチン接種戦略も支持しています。さらに、持続可能な酪農生産への重点と抗生物質の使用削減は、生産者をワクチンなどの予防医療ソリューションに方向転換させており、これにより牛ワクチン市場内でのこのセグメントの収益シェアが強化されています。牛肉市場も、特に大規模な牛放牧事業がある国では、重要なセグメントを構成しています。しかし、酪農に特徴的な集約的な管理と一貫した獣医療の関与は、しばしば動物あたりのワクチン支出が高く、ワクチン接種率が広くなるため、乳業部門が現在の収益リーダーとなっています。牛肉の世界的な需要の増加と健康管理慣行の改善に伴い、牛肉セグメントでも大幅な成長が予想されるものの、この支配は継続すると予想されます。

牛ワクチン市場の堅調な拡大は、牛群における感染症の蔓延の増加と食料安全保障の世界的な必要性という、2つの最も重要な推進要因と密接に関連しています。牛疾患の経済的影響は甚大であり、牛呼吸器病(BRD)、牛ウイルス性下痢(BVD)、口蹄疫(FMD)、クロストリジウム疾患の発生は、死亡率、飼料効率の低下、乳生産の減少、繁殖障害による年間数十億ドルの損失を引き起こしています。たとえば、BRDだけでも、北米の牛産業に年間10億米ドル以上の費用がかかると推定されています。この重大な財政的負担により、牛生産者は牛群と収益性を保護するために予防ワクチン接種プログラムに投資することを余儀なくされています。消費者の需要と規制当局によってますます義務付けられている動物福祉への重点は、動物の苦痛を軽減し、牛群全体の健康を改善する上でのワクチン接種の重要性をさらに強調しています。さらに、世界人口は2050年までに約100億人に達すると予測されており、動物性タンパク質の生産を大幅に増加させる必要があります。この需要は、牛肉市場と乳牛市場に直接影響を与え、より効率的で病気に強い家畜を推進しています。ワクチンは、牛群を壊滅させる病気や製品の消費への不適合を防ぐことができるため、この効率を達成するための重要なツールです。政府および国際機関は、補助金、教育プログラム、および疾患サーベイランスイニシアチブを通じてワクチン接種を積極的に推進しており、ワクチンを国家食料安全保障戦略および公衆衛生の礎として認識しています。この協調的な取り組みは、既存のワクチンの範囲を拡大するだけでなく、牛ワクチン市場内での新しい、より効果的なソリューションの研究開発も刺激します。動物から人間への感染の可能性がある人獣共通感染症(例:狂犬病や炭疽菌)に対する懸念の高まりも、牛ワクチンに対する需要を牽引しています。これらはそれほど一般的ではありませんが、このような感染の可能性は、動物ワクチン接種プログラムの公衆衛生上の役割を増幅させ、牛ワクチン市場への需要の別の層を追加します。新しいまたは再出現する病原体の継続的な脅威は、家畜の貿易と移動の激化と相まって、予防ワクチン接種が最新の家畜管理の不可欠な構成要素であり続けることを保証します。

牛ワクチン市場は、広範な研究開発能力とグローバルな流通ネットワークを持つ少数の多国籍企業と、風土病に特化した地域プレーヤーの増加によって支配される、集中した競争環境を特徴としています。

牛ワクチン市場における最近の活動は、動物の健康と生産性の向上を目的としたイノベーション、戦略的提携、および規制の進歩によって推進されるダイナミックな状況を反映しています。

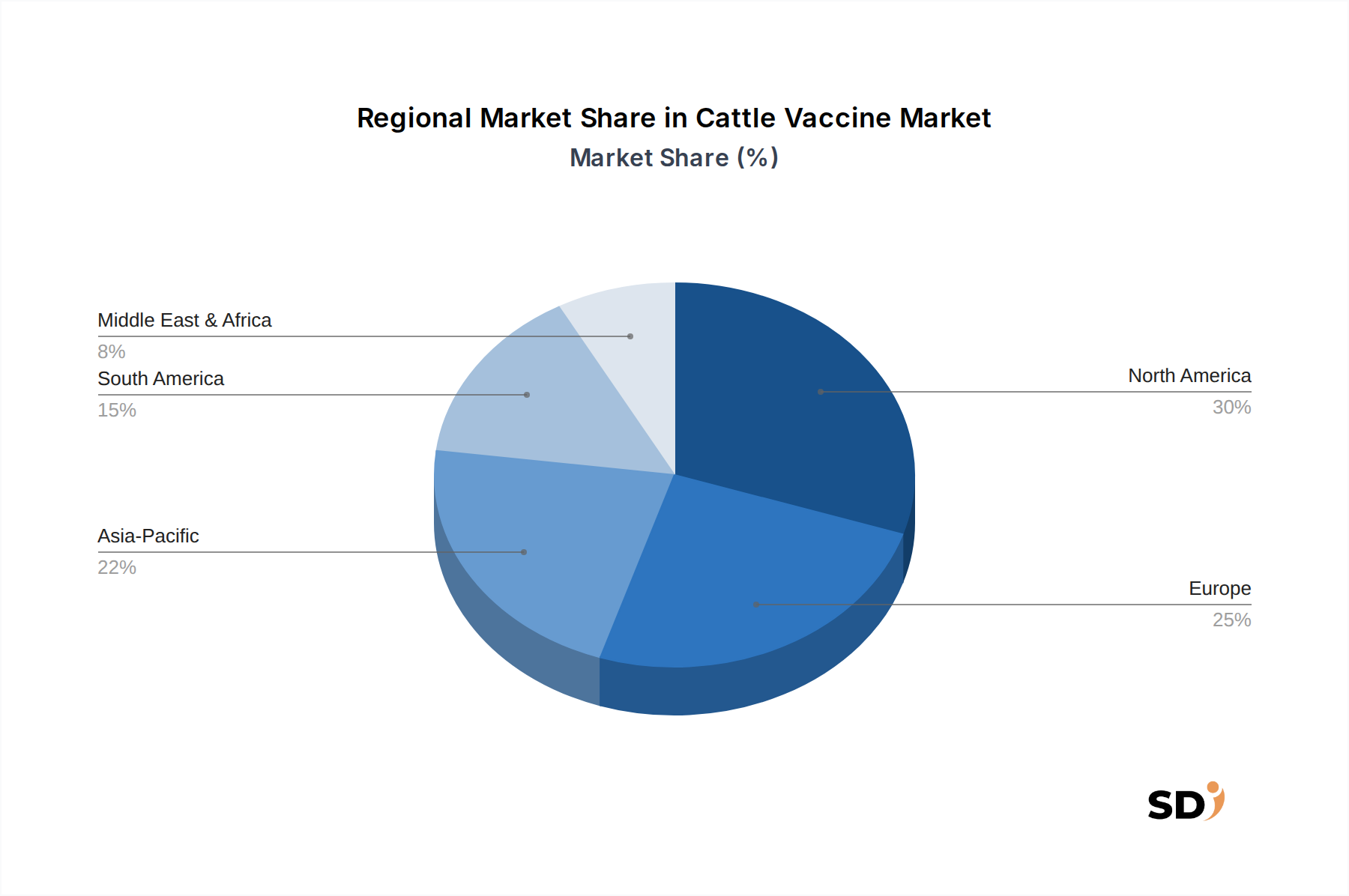

世界の牛ワクチン市場は、採用率、市場規模、および成長ドライバーにおいて significant な地域差を示しています。

牛ワクチン市場は、従来の生弱毒化ワクチンと不活化ワクチンから、より高度で精密な免疫原性プラットフォームへと移行する significant な技術変革を遂げています。最も破壊的な新興技術の中には、組換えワクチン市場、サブユニットワクチン、そしてDNA/mRNAワクチンという黎明期の分野があります。組換えワクチンは、病原体の特定の遺伝子を非病原性生物(細菌またはウイルスなど)に挿入して、保護抗原を大量に生産するものであり、従来の生弱毒化ワクチン市場と比較して優れた安全性プロファイルと、しばしばより標的を絞った免疫応答を提供します。これらの採用は、特に安全性と有効性が最優先される高価値の乳牛および肉牛群で増加傾向にあります。この分野への研究開発投資は substantial であり、主要プレーヤーは、複数の疾患から同時に保護を提供できる多価組換えワクチンの開発に焦点を当てており、利便性を高め、ワクチン接種のストレスを軽減しています。サブユニットワクチンは、病原体全体ではなく、病原体の特定の抗原成分のみを利用するものであり、もう一つの重要なイノベーションです。これらのワクチンは、副作用のリスクを最小限に抑え、非常に効果的です。それらの広範な採用のタイムラインは、組換えワクチンと同様であり、進行中の臨床試験と規制当局の承認が市場投入への道を開いています。組換えおよびサブユニット技術の両方が、洗練された、ただし潜在的にはより高価な代替手段を提供し、専門的な製造ノウハウを必要とすることで、既存のビジネスモデルに挑戦しています。さらに、遺伝子工学の進歩は、DNAワクチンの道を開いており、特定の抗原をコードする遺伝子が直接注入され、動物の細胞に抗原を生産させ、免疫応答を誘発します。牛向けにはまだ研究段階にあるものの、人間の医学(例:COVID-19のmRNAワクチン)から得られた教訓は、これらのプラットフォームが開発速度とスケーラビリティにおいて前例のないものを提供する可能性があることを示唆しています。配信効率と規制上の受け入れに関連する課題を克服するために significant な研究開発が向けられています。これらのイノベーションは、免疫応答を高めるためのワクチンアジュバント市場技術の改善とともに、疾患予防に利用可能なツールのセットを拡大することによって、獣医生物製剤市場全体の成長を強化しながら、古い、より不正確なワクチン技術を脅かしています。

牛ワクチン市場の複雑なサプライチェーンは、高度に専門化された上流の依存関係と、混乱に対する固有の脆弱性を特徴としています。生物学的ワクチンの生産は、特定の細胞株、マスターシード(病原体株)、細胞培養培地、血清、およびさまざまな添加剤を含む、重要な原材料の一貫した高品質の供給に大きく依存しています。これらの投入物の生物学的な性質により、調達リスクは significant です。汚染、病原体株の遺伝的ドリフト、または一貫性のない品質は、ワクチンの有効性と生産歩留まりに深刻な影響を与える可能性があります。たとえば、生弱毒化ワクチン市場のマスターシードの遺伝的安定性と純度を維持することは paramount です。特殊な細胞培養培地成分または高精製タンパク質の価格変動は、世界のバイオテクノロジー需要、地政学的安定性、および特定の生化学的原材料の入手可能性に基づいて変動する可能性があります。生物学的製品製造の高度に規制された環境は、原材料の調達におけるあらゆる変更に広範な検証が必要であることを意味し、リードタイムとコストが増加します。歴史的に、パンデミックや地域貿易制限のような混乱は、重要なコンポーネントの入手可能性に影響を与え、生産遅延と潜在的なワクチン不足につながりました。コールドチェーンロジスティクスは、もう一つの重要な側面です。多くの牛ワクチンは、製造工場から農場までの厳格な温度管理を必要とします。このコールドチェーンを維持することの失敗は、ワクチンを効果のないものにし、 significant な経済的損失と健康リスクをもたらす可能性があります。地政学的な出来事や自然災害は、輸送ネットワークを混乱させ、タイムリーな配送に影響を与え、堅牢な緊急時計画を必要とする可能性があります。獣医用医薬品市場のメーカーは、ワクチンの免疫原性と安定性を向上させるために不可欠なコンポーネントである、パッケージング材料、滅菌注射器、および高度なワクチンアジュバント市場の変動する入手可能性とコストにも対処する必要があります。特定の生物学的原材料の限られた数の専門サプライヤーへの世界的な依存は、潜在的な単一障害点による脆弱性を生み出します。企業は、これらのリスクを軽減し、牛ワクチン市場サプライチェーンの回復力を確保するために、サプライヤーベースを多様化し、垂直統合または重要なコンポーネントの社内生産に投資することをますます進めています。

日本の牛ワクチン市場は、世界的なトレンドと同様に、食料安全保障の確保、家畜の健康増進、および持続可能な畜産への関心の高まりによって牽引されています。日本の畜産業は、先進的な技術と厳格な品質管理基準に支えられていますが、生産規模は世界的に見ると比較的小規模であり、特に牛肉と乳製品の国内消費を賄うために、効率的かつ病気に強い牛群の維持が重要視されています。市場規模は、牛の人口、家畜の健康管理への投資、および特定の病原体に対するワクチンの必要性によって決定されます。現在、日本市場では、ゾエティス・ジャパン株式会社、MSDアニマルヘルス株式会社(Merck Animal Healthの日本法人)、ベーリンガーインゲルハイム・アニマルヘルス・ジャパン株式会社などのグローバル企業が、その広範な製品ポートフォリオと研究開発能力をもって市場に貢献しています。これらの企業は、日本国内の気候、飼育環境、および風土病の特性に合わせたソリューションを提供しています。特に、国内で生産される牛肉や牛乳の品質と安全性を保証するため、牛呼吸器疾患(BRD)、牛ウイルス性下痢(BVD)、または特定の細菌感染症に対するワクチンが重要視されています。日本の規制環境においては、牛ワクチンは農林水産省の管轄下にあり、安全かつ有効な製品のみが承認・流通しています。具体的な規制としては、動物用医薬品としての承認プロセス、製造基準、および使用に関するガイドラインが存在します。これらの規制は、JIS(日本産業規格)のような一般的な規格とは異なり、動物の健康と公衆衛生の保護に直接関連しています。流通チャネルは、獣医機器販売業者、畜産協同組合、および直接的な販売網を通じて行われます。消費者の行動パターンとしては、日本の畜産農家は、製品の有効性、安全性、および獣医による推奨を重視する傾向があります。また、トレーサビリティへの関心も高まっており、ワクチン接種履歴の管理も重要視される可能性があります。円換算では、国際市場の約63.3億米ドルの市場規模は、為替レートにもよりますが、およそ9,500億円から1兆円程度と推定されます(1ドル=150円換算)。この市場は、健康な牛群の維持と高品質な畜産物の安定供給を支える上で、今後も継続的な成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、データ収集努力の約70-80%を占める市場分析の基盤となっています。この集中的なアプローチにより、洞察は最新かつ堅牢であり、牛ワクチン業界における現在の市場センチメントと運用上の現実を直接反映することが保証されます。私たちは、電話での議論、詳細なインタビュー、およびバリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとのターゲットを絞った調査を含む、広範な定性的および定量的なインタビューを実施します。この直接的な関与は、比類のない詳細なデータを提供し、二次的な発見を検証し、公開されている情報では捉えきれない微妙な市場のダイナミクスを明らかにすることを支援します。

このレポートでインタビューされた主要なステークホルダーは次のとおりです。

一次調査の参加者は、牛ワクチン市場のさまざまなセグメントから慎重に選ばれており、包括的な視点を提供します。これには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 動物用医薬品研究開発/ワクチン開発担当ディレクター/VP | 30% |

| 畜産獣医師/主要オピニオンリーダー | 35% |

| 畜産オペレーション責任者/購買マネージャー(大規模農場) | 25% |

| 薬事担当マネージャー(動物用医薬品) | 10% |

| Company Type | Representation (%) |

|---|---|

| 牛ワクチンメーカー | 40% |

| 獣医薬品販売業者 | 25% |

| 統合畜産生産者および大規模牛牧場 | 20% |

| 獣医クリニック(畜産専門) | 10% |

| 動物用医薬品受託研究機関(CRO) | 5% |

二次調査は、当社の一次データ収集を補完し、インテリジェンス収集の残りの20-30%に貢献します。この段階では、公開文献、企業 filing、業界レポート、および専有データベースの綿密なレビューが含まれ、市場の状況の基礎的な理解を確立します。当社のチームは、高度な分析ツールと主要な金融およびビジネスインテリジェンスプラットフォームへのサブスクリプションを活用して、堅牢な過去のデータ、市場トレンド、および競争インテリジェンスを収集します。当社の調査結果の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。

当社の二次調査ソースには、以下が含まれますが、これらに限定されません。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と信頼性を確保するために複数のレベルで三角測量されています。トップダウンアプローチは、マクロ経済要因、畜産人口動向、および全体的な動物保健支出に基づいた総実現可能市場の評価から始まります。これは、ワクチンの種類、疾患の種類、病原体の種類、牛の種類、投与経路、および地理的地域別に細分化されます。

ボトムアップアプローチは、グラナularなデータポイントを積み上げることによって構成されます。この方法は、特定の変数を使用して、詳細な市場規模の推定と予測を構築するために重要です。たとえば、次のとおりです。

次に、マルチレベルデータ三角測量が適用され、一次および二次調査の両方からの発見が相互参照され、トップダウンおよびボトムアップ推定が比較されます。この反復プロセスにより、継続的な検証、不一致の調整、および市場数値の洗練が可能になり、非常に信頼性が高く、正当性のある市場予測につながります。

最高レベルのデータ精度を確保することは、当社のコミットメントにとって最も重要です。当社の厳格な方法論により、推定データ精度レベル85-90%を保証します。これは、以下を含む多段階の検証プロセスを通じて達成されます。

主要プレイヤーには、ゾエティス、メルク・アニマルヘルス、ベーリンガーインゲルハイム・アニマルヘルスが含まれます。これらの企業は、グローバルな市場プレゼンスを維持するために、広範な研究開発と流通ネットワークを活用し、エランコやセバ・サンテ・アニマールなどの企業と競合しています。

牛ワクチンへの需要は、主に乳牛と肉牛のセクターによって牽引されています。これらの重要な家畜集団の病気を予防することは、家畜の健康、生産性、農家の経済的損失を削減するために不可欠です。

牛ワクチン市場に影響を与える主な課題には、ワクチン開発と生産のコストが高いこと、厳格な規制承認プロセス、コールドチェーン管理に関連する物流上の問題が含まれます。さらに、地域や農場の規模によって採用率が異なることも制約となっています。

牛ワクチン市場は、牛疾患の蔓延の増加、家畜の健康に関する意識の高まり、動物性タンパク質の需要によって牽引されています。ワクチン接種による予防的な疾病管理は、経済的損失を最小限に抑え、市場のCAGR 6.5%を支えます。

技術革新により、組換え、DNA、ベクターベースのワクチンなどの先進的なワクチンタイプが開発されています。これらの進歩は、有効性と安全性を向上させ、針なしシステムなどの新しい投与経路を提供し、ユーザーの利便性と動物福祉を向上させます。

北米は、発達した家畜産業と先進的な獣医療インフラにより、牛ワクチン市場で大きなシェアを占めると推定されています。予防的な動物用医薬品ソリューションの高い採用率と、研究開発への多額の投資がそのリーダーシップに貢献しています。