1. 投資家の関心は、タピオカドリンク市場の拡大にどのように影響していますか?

タピオカドリンク市場の2025年までの年平均成長率9.5%という予測は、投資家の大きな信頼を示しています。Gong ChaやChatimeなどの主要プレイヤーの出店拡大に牽引された成長は、専門チェーンの規模拡大に対するベンチャーキャピタルからの関心を示唆しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

タピオカドリンク

タピオカドリンクResearch Associate

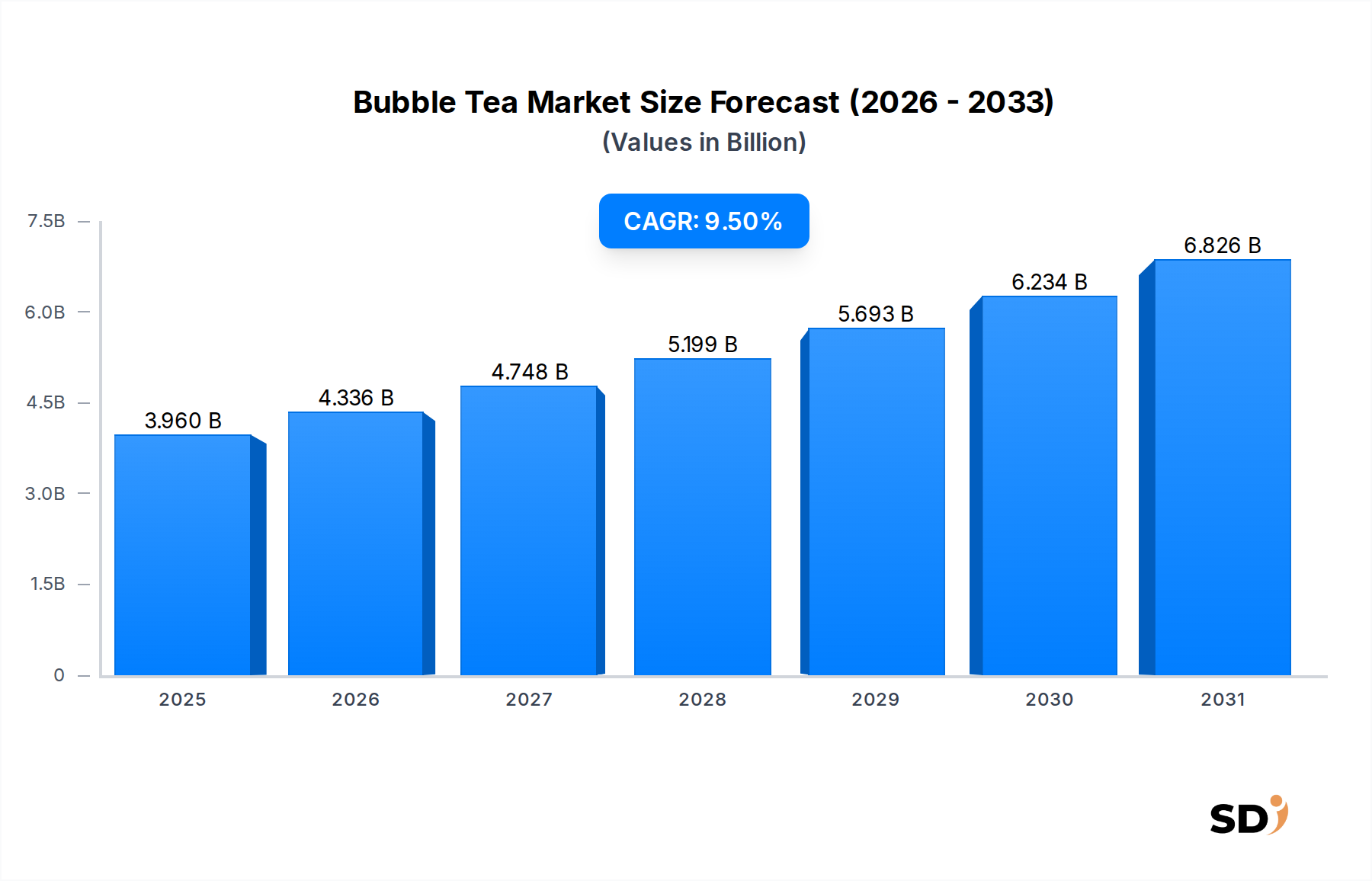

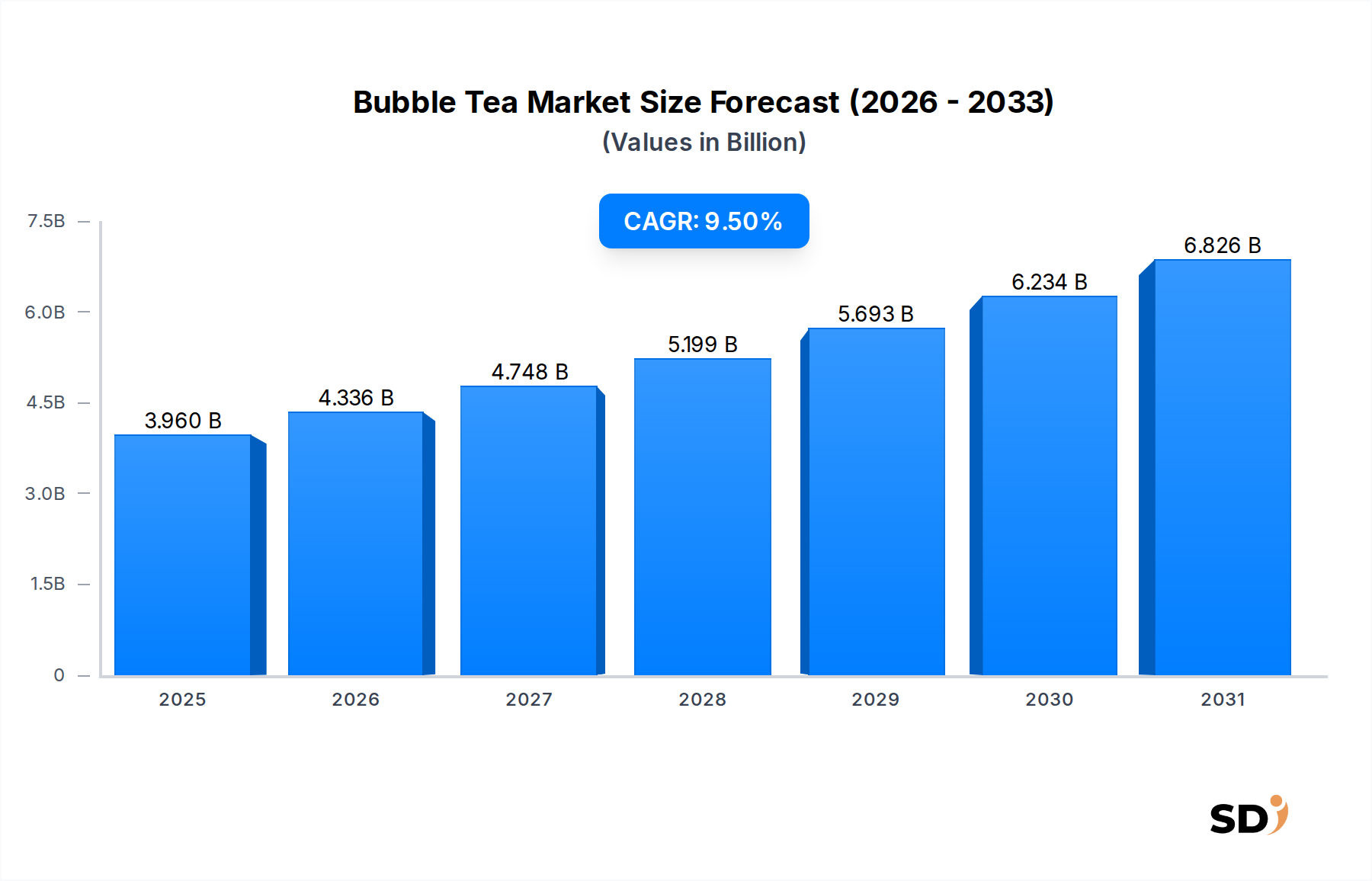

ノンアルコール飲料市場のダイナミックで急速に拡大しているセグメントであるタピオカドリンク市場は、2025年の基準値39.6億米ドルをはるかに超える評価額に達すると予測され、大幅な成長が見込まれています。この拡大は、カスタマイズ可能な飲料に対する消費者の嗜好の高まり、アジア料理トレンドの世界的な普及、そしてフレーバーや素材プロファイルにおける戦略的なイノベーションによって牽引されています。市場は人口動態の変化に特に敏感であり、若い消費者はソーシャルメディアの影響や体験型消費への欲求から、主要な採用ドライバーとなっています。

可処分所得の増加、新興経済における急速な都市化、そして外出先での飲料消費の正常化といったマクロ的な追い風が、市場の軌道を燃料供給し続けています。特にフルーツベースのティーとグリーンティーベースのタピオカドリンクのセグメントにおける製品イノベーションは、伝統的なミルクティーの提供を超えて市場の魅力を広げています。さらに、低糖飲料や非乳製品フォーミュレーションを含む健康志向のオプションへの需要の高まりは、製造業者に素材構成の多様化を迫っており、これは上流の代替乳製品市場や甘味料市場に影響を与えています。レディ・トゥ・ドリンクティー市場や普及しているオンラインフードデリバリーマーケットプラットフォームの台頭によって推進される利便性という要素も、市場のリーチをより広範で多様な消費者層に拡大するために不可欠です。競争環境は、国際的なチェーンと地域的な専門家の両方が混在しており、積極的な拡大、ブランド差別化、サプライチェーンの最適化を通じて市場シェアを争っています。見通しは引き続き非常に好調であり、フレーバー、テクスチャー、消費フォーマットにおける持続的なイノベーションが、タピオカドリンク市場のグローバル飲料産業における重要な成長エンジンとしての地位をさらに強化すると予想されます。

タピオカドリンク市場において消費フォーマット別に最も支配的なセグメントは、間違いなく淹れたてのタピオカドリンクです。このセグメントは、主に専門店、クイックサービスレストラン(QSR)、カフェ&コーヒーチェーンを通じて提供されており、カスタマイズ性、新鮮さ、そしてオーダーメイドの飲料を注文する体験的側面という固有の価値提案により、最大の収益シェアを誇っています。消費者は、ティーベース(グリーンティーベース、ブラックティーベース)、フレーバー(フルーツフレーバー、エキゾチック/フュージョンフレーバー)、素材(乳製品ベース、非乳製品)、そして最も重要なことに、砂糖レベルやトッピングの選択といった複数のパラメータでドリンクを調整できる能力に惹かれています。この高度なパーソナライゼーションは、淹れたてのタピオカドリンクを既製品と差別化し、消費者エンゲージメントとリピート購入を強く促進します。ドリンクが作られるのを見ることから、タピオカパールの独特の噛み応えを楽しむことまでの感覚的な体験は、その支配の重要な原動力となっています。

Kung Fu Tea、Gong Cha、Chatimeなどのタピオカドリンク市場の主要プレイヤーは、主に淹れたてのモデルに基づいてグローバル帝国を築き上げてきました。これらのブランドは、一貫した高品質な製品と顧客体験を確保するために、店舗の美観、スタッフのトレーニング、効率的な調理プロセスに多額の投資をしています。レディ・トゥ・ドリンクティー市場セグメントは、特にスーパーマーケット/ハイパーマーケットのような小売チャネルで急速な成長とアクセス性の向上を経験していますが、淹れたての販売と比較すると、全体市場の収益では依然として小さい割合を占めています。淹れたてのセグメントの支配は、成長中のRTDセクターからのシェア侵食が一部あるものの、継続すると予想されます。それは、既製品では再現が難しいプレミアム体験を提供するからです。フードサービス市場(カフェやQSRを含む)の成長は、このセグメントの堅調な業績を直接裏付けています。市場の拡大と一人当たりの消費量の増加により、このセグメントのシェアは絶対額で増加していますが、レディ・トゥ・ドリンクティー市場が成熟し、製品ポートフォリオを拡大するにつれて、相対的なシェアは安定する可能性があります。淹れたての製品における季節限定スペシャルやコラボレーションを含む継続的なイノベーションは、タピオカドリンク市場における主要な収益源としてのその地位をさらに強化します。

タピオカドリンク市場の堅調な成長軌道は、それぞれの拡大する魅力と市場浸透に貢献するいくつかの重要なドライバーによって支えられています。

第一に、比類なきカスタマイズオプションが主要な触媒です。タピオカドリンク市場の消費者は、ティーの種類、フレーバー、甘さのレベル(全糖、低糖、無糖)、そしてタピオカパール、フルーツゼリー、ポッピングボバなどの様々なトッピングといった要素を細かく制御できます。この広範なパーソナライゼーションは、ユニークな消費者体験を促進し、満足度を高め、リピート購入を奨励します。個々の食事の好みに対応できる能力、特に代替乳製品市場を直接サポートする非乳製品オプションへの増加する需要は、より標準化された飲料提供に対する重大な競争優位性を提供します。このトレンドは、主要チェーン全体でのメニューバリエーションの一貫した拡大によって定量化されています。

第二に、急速なフレーバーイノベーションと多様化が重要です。市場は常に、伝統的なフルーツフレーバーからより複雑なフュージョンプロファイルまで、新しいエキゾチックなフレーバーを導入しており、冒険心のある味覚にアピールし、継続的な消費者関心を確保しています。フレーバー原料市場に大きく依存するこのダイナミックなイノベーションは、タピオカドリンク市場を新鮮に保ち、飽和を防ぎます。季節限定や期間限定のフレーバーの開発は、話題を呼び、消費者の来店を促進します。ShareTeaやCoCo Freshのような著名なブランドからの新製品の継続的な発売がこれを証明しています。ユニークな味覚体験への焦点は、特に若い層に強く響いています。

第三に、デジタル統合とアクセス性の向上が市場リーチを大幅に拡大しました。オンラインデリバリープラットフォームの普及により、タピオカドリンクはこれまで以上にアクセスしやすくなり、消費者は自宅やオフィスから好みの飲料を楽しむことができるようになりました。この統合は、移動が制限されている期間中の売上拡大に特に影響を与え、タピオカドリンクをデジタルフードサービス市場の必需品にしました。さらに、ソーシャルメディアプラットフォームは強力なマーケティングツールとして機能し、視覚的に魅力的なタピオカドリンクは大きな注目を集め、憧れ消費を牽引し、消費をライフスタイルのステートメントに変えています。

最後に、健康とウェルネスへの注目の高まりが製品開発を形成しています。しばしば贅沢なおやつと見なされていますが、市場は健康的な代替品への消費者の需要に対応しています。これには、低糖および無糖オプションの提供、グリーンティーのような健康的なティーベースの組み込み、そしてより広範な非乳製品代替品の提供が含まれます。このシフトは、原材料の調達と製品の配合に影響を与え、フレーバーや体験を犠牲にすることなく、より広範な健康志向の消費者の層を引き付けるように戦略的に位置づけられています。

タピオカドリンク市場は、グローバルチェーンと多数の地域プレイヤーの両方を含む、活気に満ちた非常に競争の激しいエコシステムによって特徴づけられています。これらの企業は、ブランド力、製品イノベーション、店舗体験、サプライチェーン効率によって差別化しています。

タピオカドリンク市場は、消費者エンゲージメントの強化、市場リーチの拡大、そして進化する嗜好への適応を目的とした一連の戦略的な発展を経験しました。

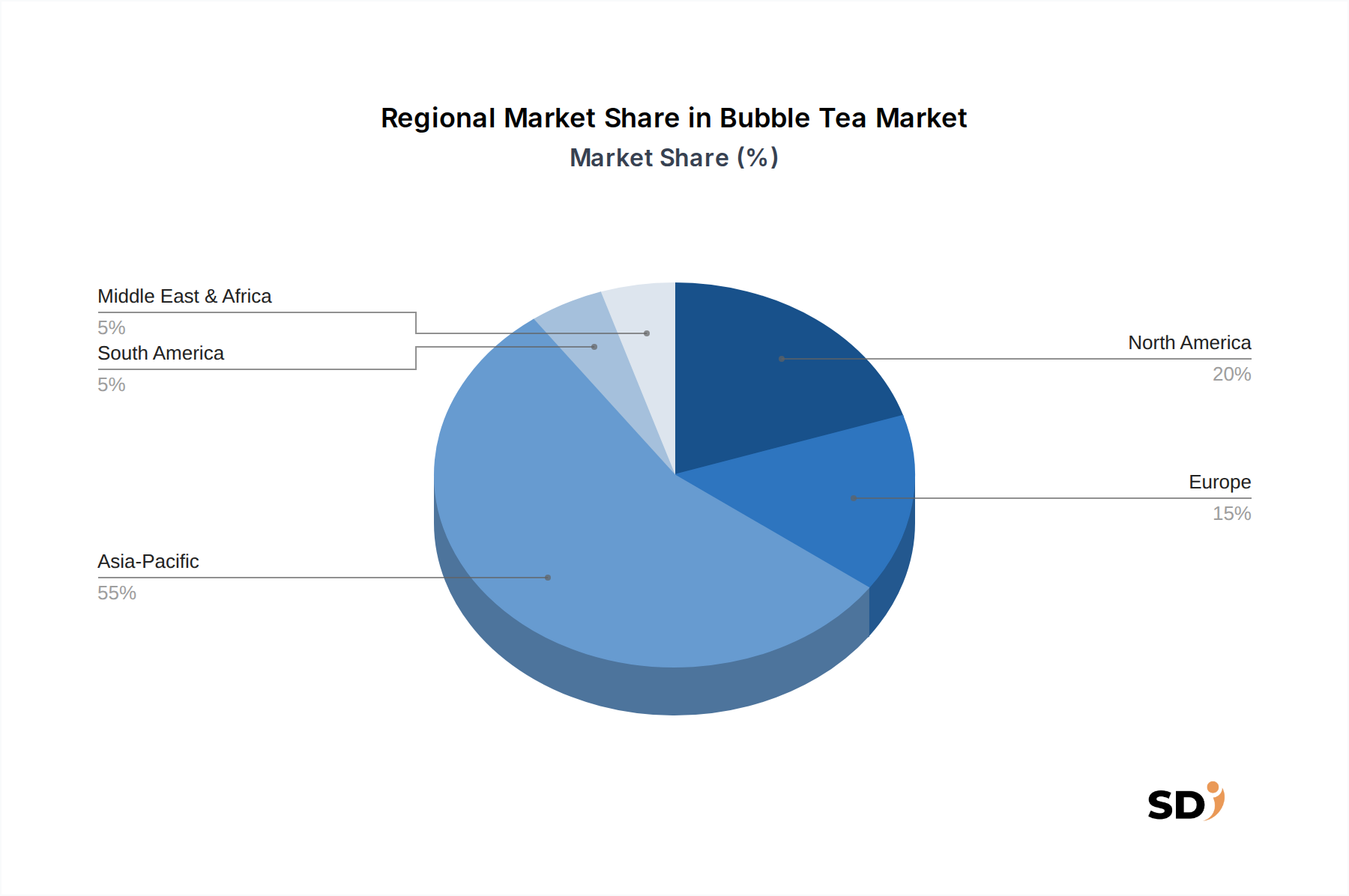

タピオカドリンク市場は、アジア太平洋地域がその支配的な地位を維持する中、世界中の成熟度、成長ドライバー、消費パターンにおいて顕著な地域差を示しています。

アジア太平洋地域は、最大の収益シェアを保持するタピオカドリンク市場の紛れもない powerhouse です。台湾、中国、日本、韓国などの国々は、タピオカドリンクの発祥地であるだけでなく、主要なイノベーションハブでもあります。ここの市場は成熟していますが、文化的統合、継続的な製品イノベーション、そして専門店の大規模なネットワークによって推進され、堅調なペースで成長を続けています。ここの消費者は非常に洗練されており、本物のフレーバーとプレミアム素材を要求しており、これは専門茶市場とタピオカスターチ市場を後押しします。強力な地域内貿易と観光も、トレンドの相互浸透を促進します。

北米は、顕著なCAGRを示す、最も急速に成長している地域の一つです。米国とカナダでは、多文化的な人口構成、ソーシャルメディアの影響、そしてカスタマイズされた飲料の広範な採用によって、人気が急上昇しています。主要都市はタピオカドリンクのホットスポットとなっており、大手チェーンと独立系店舗の両方が繁栄しています。成長は、地域的な味覚への適応、広範なマーケティング、そしてオンラインフードデリバリーマーケットが提供する利便性によって推進されており、これはより広範なフードサービス市場における重要なセグメントとなっています。

ヨーロッパは、 substantial な成長の可能性を持つ新興市場です。アジア太平洋地域や北米と比較するとまだ比較的初期段階ですが、英国、ドイツ、フランスなどの国々ではタピオカドリンクの消費が急速に増加しています。市場は、グローバルな食のトレンドへの好奇心、アジア系ディアスポラの増加、そして新しくカスタマイズ可能な飲料としてのタピオカドリンクの魅力によって牽引されています。プレミアム化とユニークなフレーバー提供は、市場浸透のための主要な戦略であり、しばしばコーヒー・ティーショップ市場で見られるような、 discerning な味覚にアピールします。

中東・アフリカは現在、より小さなシェアを占めていますが、 substantial な将来の拡大が見込まれています。GCC諸国の都市部は、グローバルなトレンドと若く裕福な人口によって、関心が高まっています。課題には、特殊な食材のサプライチェーンロジスティクスや、製品提供の文化的な適応が含まれます。しかし、グローバルな食のトレンドがこれらの地域に浸透し続けるにつれて、タピオカドリンク市場、特に主要都市では、成長が加速すると予想されます。

タピオカドリンク市場の価格設定の動向は、原材料コスト、運営上のオーバーヘッド、ブランド認識、そして競争の激しさの繊細なバランスによって影響されます。淹れたてのタピオカドリンクの平均販売価格(ASP)は、地域や店舗の種類によって大きく異なり、通常は1杯あたり4〜7米ドルの範囲ですが、プレミアム製品はこの範囲を超えることもあります。これにより、エコノミーオプションからプレミアム価格の職人技で調理された飲料まで、柔軟な価格設定戦略が可能になります。価値の認識は、カスタマイズと素材の品質に強く結びついており、専門茶市場やフレーバー原料市場の高品質な茶葉やユニークな成分の使用は、より高い価格ポイントを正当化することができます。

タピオカドリンク市場における利益構造は、一般的に淹れたての飲料に対して堅調です。水、砂糖、茶葉のような基本的な原材料のコストが比較的低いため、飲料自体の粗利益は70〜80%を超えることもあります。しかし、労働力、フードサービス市場内の主要な小売場所の家賃、そしてマーケティング費用といった運営コストは、純利益を大幅に圧迫する可能性があります。非乳製品オプションやエキゾチックなフレーバーへの移行は、需要を促進する一方で、代替乳製品市場や特殊なフレーバーからの原材料コストが高いため、利益率への圧力をもたらす可能性もあります。特に飽和した都市市場での競争の激しさは、頻繁なプロモーション活動やロイヤルティプログラムにつながり、戦略的に管理されない場合はASPと利益率を低下させる可能性があります。

対照的に、レディ・トゥ・ドリンクティー市場セグメントは異なる利益構造を提供します。製造効率により単位あたりの生産コストが低くなりますが、流通、パッケージング、小売スロット料金は substantial です。このセグメントは、淹れたてのオプションと比較して、より高いボリュームとより低い単位あたりの利益率で運営されており、規模の経済を強調しています。特にタピオカスターチ(タピオカスターチ市場に影響を与える)、砂糖、茶葉といった重要な投入物における商品サイクルは、運営コストに直接影響します。砂糖の世界的な価格の変動やタピオカの収穫に悪影響を与える悪天候は、価格上昇を消費者に転嫁できない場合、利益率を圧迫する可能性があります。これらの主要な投入物に対して特定の地域に依存していることは、地理的な集中リスクを生み出し、サプライチェーンを地域的な混乱に対して脆弱にします。

タピオカドリンク市場のサプライチェーンは複雑であり、グローバルな調達への依存と、商品価格の変動や物流の混乱に対する潜在的な脆弱性によって特徴づけられます。上流の依存関係は、主に特殊な農産物と加工された食材に関係しています。主要な投入物には、専門茶市場向けに主にアジア(台湾、中国、インド、スリランカ)から調達される茶葉、タピオカパール用のタピオカスターチ(主に東南アジアから調達)、様々な砂糖や甘味料、そして代替乳製品市場の牛乳パウダー、オーツミルク、豆乳などの乳製品または代替乳製品が含まれます。フレーバー原料市場も、多様なフルーツおよびデザートフレーバー用の濃縮物やピューレを提供する重要な上流サプライヤーです。

調達リスクは多岐にわたります。気候変動は茶葉栽培に重大な脅威をもたらし、収穫量と品質に影響を与えます。地政学的な緊張や貿易紛争は、専門茶市場製品やタピオカスターチの流れを混乱させ、価格の急騰や品不足につながる可能性があります。さらに、砂糖やタピオカスターチ市場の構成要素の農業商品価格の変動は、価格を消費者に転嫁できない場合、タピオカドリンク小売業者や製造業者の運営コストに直接影響を与える可能性があります。例えば、世界的な砂糖価格の急騰やタピオカの収穫に悪影響を与える悪天候は、価格上昇を消費者に転嫁できない場合、利益率を圧迫する可能性があります。これらの主要な投入物に対して特定の地域に依存していることは、地理的な集中リスクを生み出し、サプライチェーンを地域的な混乱に対して脆弱にします。

歴史的に、グローバルパンデミックや大規模な海運危機中に経験されたようなサプライチェーンの混乱は、タピオカドリンク市場に重大な影響を与えてきました。これらのイベントは、貨物費用の増加、原材料のリードタイムの延長、そしてタピオカパールのような人気商品の品不足につながりました。これにより、市場プレイヤーはサプライヤーベースを多様化し、在庫管理システムに投資し、可能であれば特に新鮮な食材については地域的な調達オプションを模索することを余儀なくされました。健康的なオプションへの移行は、代替乳製品市場におけるより高品質で、しばしばより高価な代替品のサプライチェーンに需要を課しています。これらの動向を効果的に管理することは、グローバルタピオカドリンク市場における製品の一貫性、価格安定性、そして最終的には市場競争力を維持するために不可欠です。業界は、これらの固有のリスクを軽減するために、サプライチェーンの回復力、透明性、そして持続可能な調達慣行にますます焦点を当てています。

日本のタピオカドリンク市場は、アジア太平洋地域における中心的な市場の一つとして、その規模と成長性において significant な存在感を示しています。市場規模は、成熟した飲料市場の一部として、個人の嗜好に合わせたカスタマイズ飲料への関心の高まりを反映しており、予測期間中(〜2034年)にはCAGR 9.5%で成長すると見込まれています。特に若い世代を中心に、SNS映えする見た目と多様なフレーバー、トッピングの選択肢が、消費者の体験価値を重視する傾向と合致し、市場を牽引しています。少子高齢化が進む日本経済においては、可処分所得の安定した層による、小規模でも特別な体験を求める消費行動が、タピオカドリンクのようなトレンド商品への支出を後押ししています。

日本国内においては、台湾発祥の「Chatime(チャタイム)」や「ShareTea(シェアティー)」といったグローバルブランドが、現地法人やフランチャイズ展開を通じて強力なブランド認知度と店舗網を確立しています。これらの企業は、日本独自の味覚や季節感を反映した限定メニューを開発するなど、ローカライズ戦略を成功させています。また、国内にルーツを持つ、あるいは日本市場に深く根差した企業も、独自のマーケティング戦略や高品質な素材へのこだわりで、堅調な人気を博しています。

日本のタピオカドリンク市場に関連する規制や基準としては、食品衛生法に基づく食品の安全基準が最も基本的かつ重要です。また、電気用品安全法(PSEマーク)のようなものは直接関連しませんが、店舗運営で使用される機器には該当する場合があります。流通チャネルとしては、専門のタピオカドリンク店が引き続き中心ですが、カフェチェーンやコンビニエンスストア、さらにはオンラインフードデリバリープラットフォーム(Uber Eats、出前館など)の普及も、消費者の利便性を高め、市場を拡大させています。消費者の行動パターンとしては、健康志向の高まりから「低糖」や「ノンシュガー」オプションへの関心が増加しており、代替乳製品(オーツミルク、豆乳など)の選択肢も支持されています。また、限定フレーバーや季節限定商品を求める傾向も強く、SNSでの情報発信やインフルエンサーマーケティングが購買意欲に大きく影響を与えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査アプローチは、市場分析の基盤を形成し、総調査努力の約70〜80%を占めます。この広範な定性的および定量的データ収集には、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれます。インタビューは構造化された質問票を通じて実施され、オープンエンドとクローズドエンドの両方の質問を含み、市場のダイナミクス、トレンド、競合環境、および将来の予測に関する包括的な洞察を保証します。一次調査の取り組みは、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域の地域的なニュアンスを捉えるために地理的に分散されています。

インタビューされた主要な関係者には以下が含まれます:

一次インタビューの対象となる企業タイプは、バブルティーエコシステム全体にわたります:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発責任者 | 30% |

| オペレーションマネージャー | 30% |

| カテゴリーマネージャー-飲料 | 25% |

| サプライチェーンディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 専門店バブルティーチェーンおよびフランチャイザー | 30% |

| 既製(RTD)バブルティーメーカー | 25% |

| バブルティー原料サプライヤー | 20% |

| 飲料包装ソリューションプロバイダー | 15% |

| 専門店バブルティー機器メーカー | 10% |

当社の堅牢な一次調査を補完する二次調査は、データ収集の残りの20〜30%を占めます。このフェーズは、市場の基本的な理解を確立し、一次調査の所見を検証し、さらなる調査のためのギャップを特定するために、既存の公開情報を収集および分析することに焦点を当てています。当社の二次調査は、他の市場調査会社のデータは厳密に回避し、幅広い信頼できる情報源を活用しています。

主な情報源は次のとおりです:

このフェーズには、主要プレーヤー間の市場パフォーマンス、製品提供、および戦略的イニシアチブを比較するための詳細な業界ベンチマーキングも含まれます。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しており、精度と信頼性を確保するために複数のデータポイントで三角測量されています。

ボトムアップアプローチには、総市場規模を構築するために詳細な市場データを集計することが含まれます。この計算に使用される主要な指標と変数は次のとおりです:

トップダウンアプローチは、全体的な飲料市場規模、可処分所得、および外食消費への支出などのより広範な経済指標から開始し、特定のバブルティー市場セグメントにフィルタリングすることにより、これらのボトムアップ数値を検証します。その後、マルチレベルデータ三角測量が適用され、一次インタビューの洞察と二次データ、およびトップダウンとボトムアップの両方の推定値が照合され、市場数値を反復的に洗練させます。予測期間は2026年から2034年までであり、計量経済モデル、過去の成長率、および予期される市場ドライバーと抑制要因を利用します。

データ整合性への当社のコミットメントは最優先事項です。このレポートで提示されるすべての市場数値および予測に対して、85〜90%の推定データ精度を保証します。すべてのデータポイントは、厳格な多段階検証プロセスを受けます。これには以下が含まれます:

レポートは購入日まですべて最新の状態に保たれ、最新の市場動向、規制変更、および新興の消費者トレンドが組み込まれており、お客様が最も最新かつ実行可能なインテリジェンスを受け取ることを保証します。

タピオカドリンク市場の2025年までの年平均成長率9.5%という予測は、投資家の大きな信頼を示しています。Gong ChaやChatimeなどの主要プレイヤーの出店拡大に牽引された成長は、専門チェーンの規模拡大に対するベンチャーキャピタルからの関心を示唆しています。

アジア太平洋地域が依然として支配的ですが、消費者の採用の増加により、北米はタピオカドリンクの重要な成長地域として浮上しています。都市化と多様なフレーバーの嗜好に牽引され、ヨーロッパも力強い拡大を示しています。

ブランドの強力なプレゼンスの確立と、特殊な原料のサプライチェーンの管理が主な参入障壁です。Kung Fu TeaやBoba Guysのような確立されたブランドは、クラシックミルクティーやフルーツベースティーを含む広範な店舗ネットワークと多様なメニューオプションを活用して、競争上の優位性を築いています。

イノベーションは、製品タイプと消費形態の拡大に焦点を当てています。Ready-to-Drink (RTD) オプションの開発と、非乳製品ベースやエキゾチックフレーバーなどの多様な原料の選択は、市場を形成する重要な研究開発トレンドを表しています。

需要は、カスタマイズ可能な飲料に対する消費者の好みの増加と、専門的な販売チャネルの拡大によって主に牽引されています。様々な砂糖レベルとフレーバーの利用可能性、およびクイックサービスレストラン(QSR)やオンラインプラットフォームからの利便性が、消費を後押ししています。

主な消費者は、飲料オプションを求めている個人であり、需要パターンは様々な販売チャネルによって影響されます。タピオカドリンク専門店、QSR、オンラインデリバリープラットフォームは、これらの消費者にリーチするために重要です。スーパーマーケットも、Ready-to-Drink (RTD) 形式を通じて貢献しています。