1. 脳タンパク加水分解物製剤市場をリードする企業はどこですか?

主要なプレイヤーには、智通生物製薬、山西普徳薬業、哈爾浜 medisun製薬、海南普利製薬などがあります。これらの企業は、製品提供と販売ネットワークを通じて市場の競争環境に貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

脳タンパク加水分解物製剤

脳タンパク加水分解物製剤Research Analyst

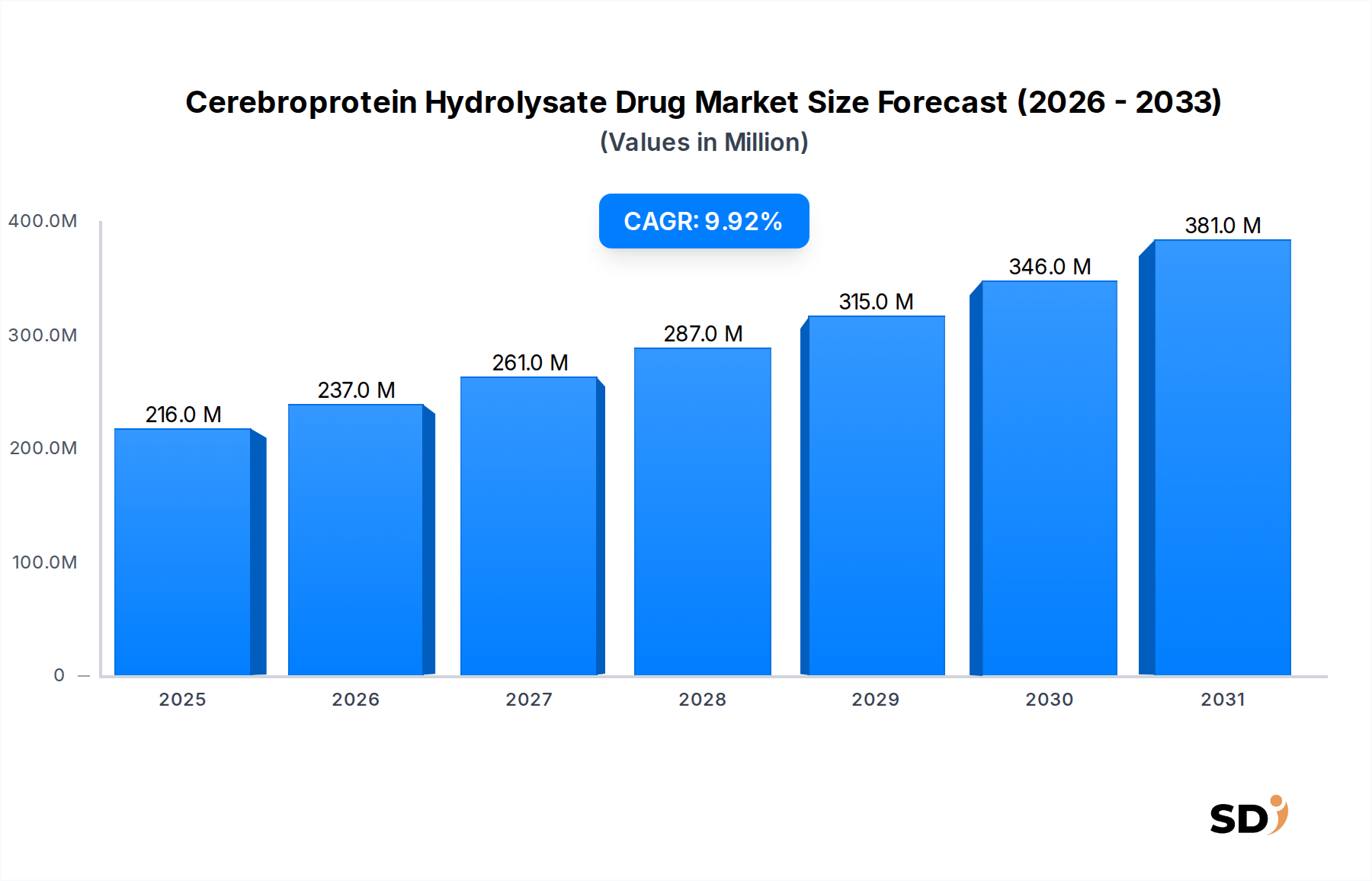

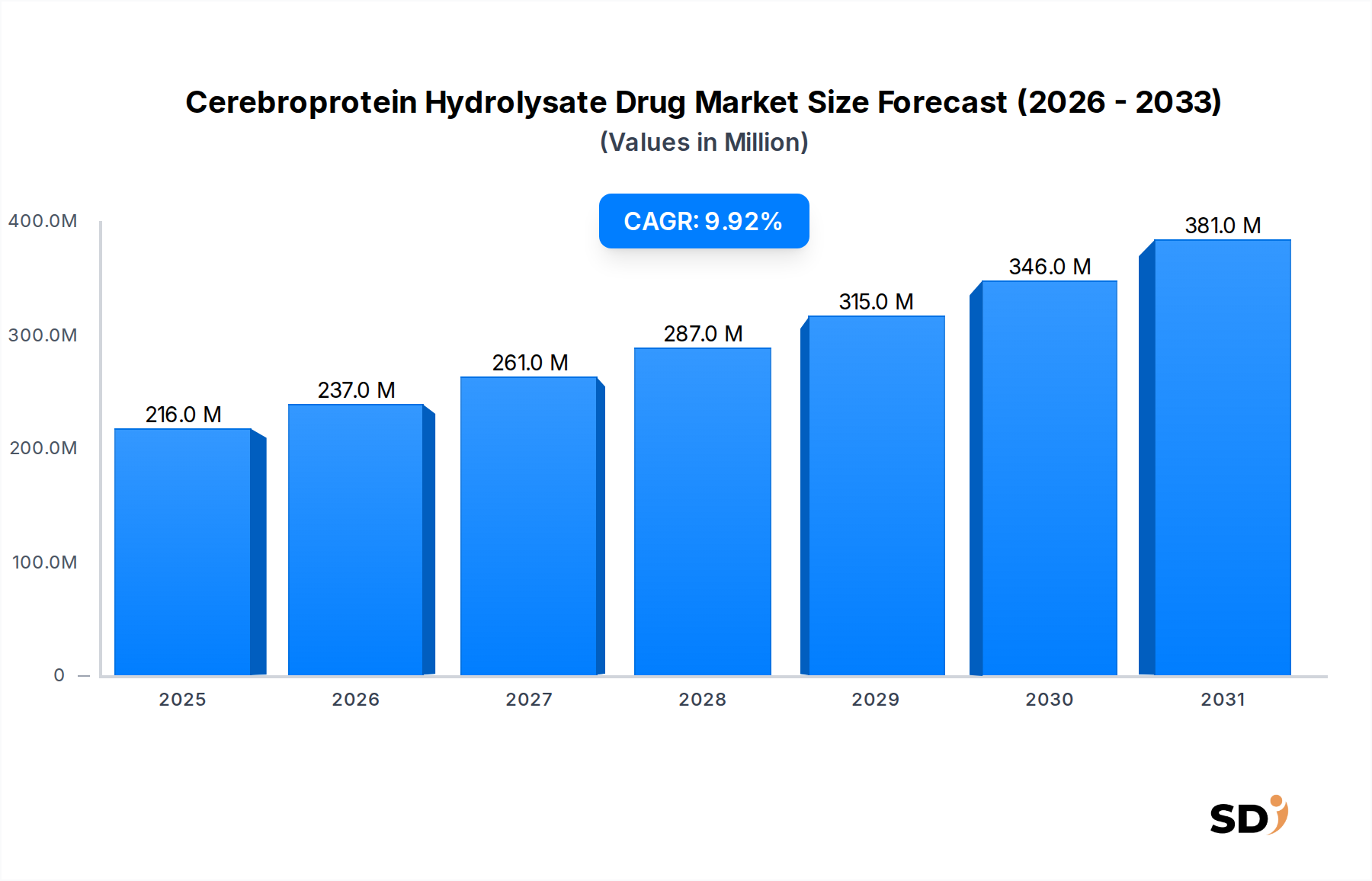

世界の脳タンパク質加水分解物製剤市場は、2023年に推定2億1,600万ドルの価値があり、神経保護および認知機能向上治療薬において重要な役割を示しています。予測によると、予測期間中の年平均成長率(CAGR)は9.9%という強力な成長率を示し、2030年までに約4億2,080万ドルに達すると見込まれています。この成長軌道は、虚血性脳卒中、外傷性脳損傷(TBI)、アルツハイマー病、さまざまな形態の認知機能障害を含む、神経疾患の世界的な有病率の上昇によって主に牽引されています。これらの疾患にかかりやすい世界的な高齢化人口の増加は、基本的な人口統計学的追い風となっています。さらに、臨床理解の進歩と神経リハビリテーションへの関心の高まりが、脳タンパク質加水分解物製剤の採用を後押ししています。

新興経済国における医療インフラの改善、神経薬理学における研究開発投資の増加、神経疾患の負担軽減を目的とした支援的な政府の取り組みなどのマクロ経済的要因は、市場拡大の重要な促進要因です。脳タンパク質加水分解物製剤市場は、特にアジア太平洋地域において、長年にわたる臨床実績から恩恵を受けており、神経保護および神経損傷からの回復におけるその有効性はよく認識されています。バイオアベイラビリティと患者のコンプライアンスを高めるための製剤の革新も、市場の成長に貢献すると予想されます。市場はまた、複雑な神経病理に対処する、適応症の拡大や併用療法から生じる機会も見ています。一部の西側市場における厳格な規制承認プロセスや代替治療法との競合といった課題にもかかわらず、効果的な神経修復および神経保護薬に対する継続的なアンメットニーズに裏打ちされた、将来の見通しは依然として前向きです。神経損傷を軽減し、怪我や疾患発症後の機能的転帰を改善できる治療法への需要は、この専門的な治療分野における革新と投資を継続的に推進しています。

脳タンパク質加水分解物製剤市場において、注射用脳タンパク質加水分解物セグメントはかなりの収益シェアを占めており、予測期間を通じてその優位性を維持すると予測されています。この優位性は、主にその迅速な効果発現と優れたバイオアベイラビリティに起因しており、急性神経疾患の投与経路として好まれています。急性虚血性脳卒中、重度の外傷性脳損傷(TBI)、または神経外科術後の合併症などの疾患に苦しむ患者は、神経細胞損傷を最小限に抑え、回復を最適化するために、迅速な治療介入を必要とします。静脈内(IV)および筋肉内(IM)オプションの両方を含む注射用製剤は、活性神経栄養因子を全身循環に直接供給し、神経損傷部位での迅速かつ強力な薬理学的効果を保証します。これは、1分1秒が患者の転帰に影響を与える時間的制約のある状況において重要な要因です。

Zhitong BiopharmaやHarbin Medisan Pharmaceuticalなどの主要市場プレイヤーは、長年にわたり注射用製剤に注力しており、病院の設定や集中治療室での確立された流通ネットワークを活用しています。迅速に作用する神経保護薬に対する病院およびクリニック市場からの強力な需要が、注射剤セグメントの地位をさらに強固なものにしています。経口脳タンパク質加水分解物市場は、特に長期維持療法や軽度の認知機能障害に対して徐々に拡大していますが、その成長は、確立された注射剤セグメントをまだ凌駕していません。注射剤セグメントの優位性は、重度の神経イベントに対して非経口投与を推奨することが多い臨床ガイドラインによっても強化されており、一貫した薬物レベルと治療効果を保証します。

さらに、進行中の臨床研究は、急性脳損傷後の神経 deficits、認知機能、および日常生活活動の改善における注射用脳タンパク質加水分解物の利点を引き続き検証しています。この継続的な検証は、採用率の高い地域における確立された臨床慣行と相まって、注射用脳タンパク質加水分解物市場セグメントの継続的なリーダーシップを保証します。世界の脳卒中管理薬市場は多様化していますが、急性脳卒中ケアにおける脳タンパク質加水分解物の重要な役割は、主に注射によって投与され、議論の余地がありません。急性期ケアシナリオにおける主要な製品タイプへの大きなシフトではなく、改善された投与システムまたは注射用複合製剤に焦点を当てた漸進的な革新により、セグメントのシェアは安定すると予想されます。

脳タンパク質加水分解物製剤市場は、影響力のあるドライバーと制約の収束によって形成されており、その成長軌道と採用状況に критически 影響を与えています。

ドライバー:

制約:

脳タンパク質加水分解物製剤市場は、特にアジア太平洋地域に集中している、確立された製薬会社と新興バイオ医薬品企業の混合によって特徴付けられます。これらの企業は、主に注射剤と経口溶液のさまざまな製剤の製造と流通に焦点を当てており、幅広い神経適応症を対象としています。

近年、脳タンパク質加水分解物製剤市場では、特に臨床検証と市場拡大において、集中的な活動が見られました。

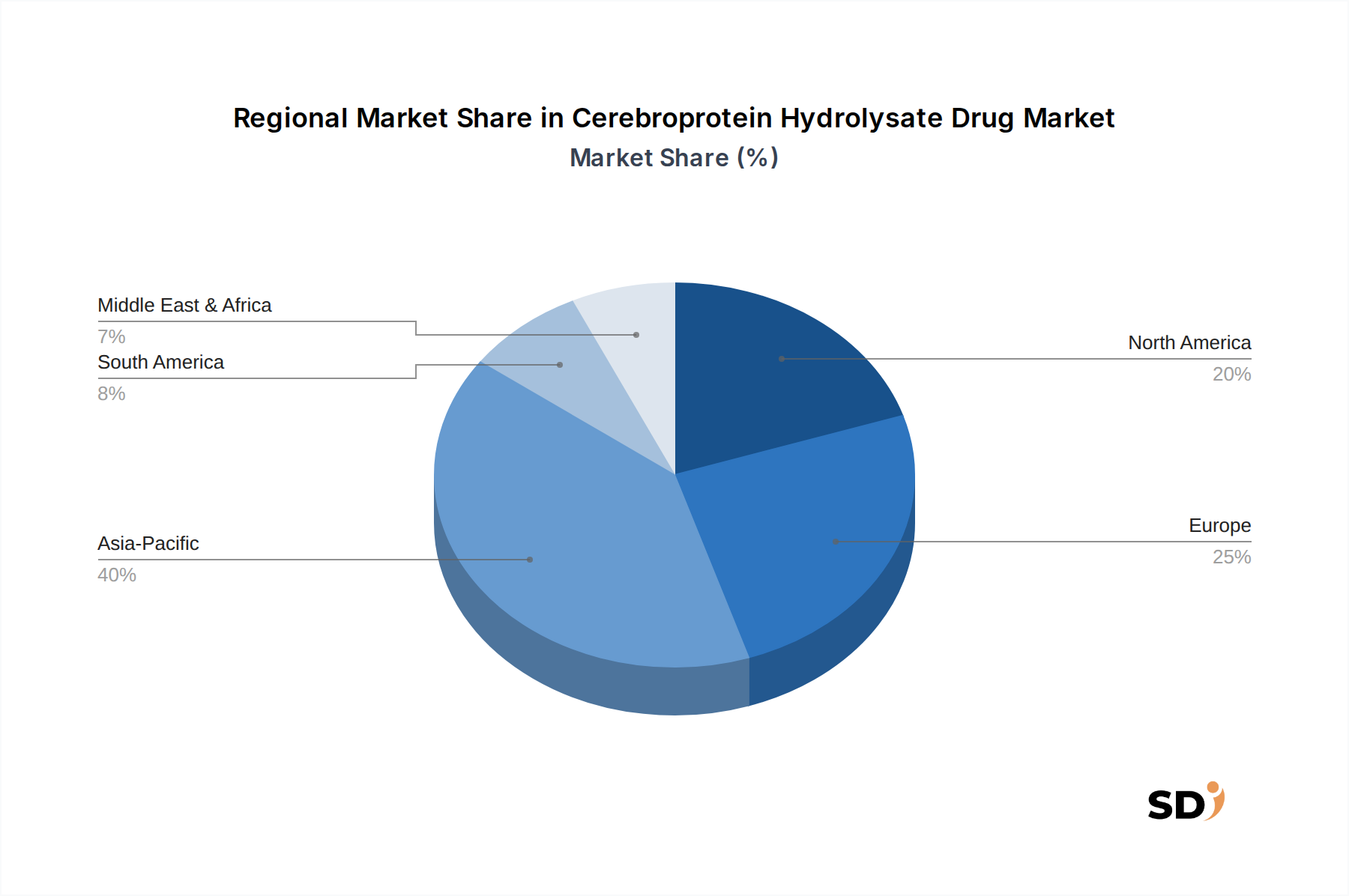

脳タンパク質加水分解物製剤市場は、医療インフラ、規制枠組み、および疾患の有病率の影響を受ける、明確な地域ダイナミクスを示しています。グローバル市場は、アジア太平洋、ヨーロッパ、北米、南米、中東およびアフリカに大別できます。

アジア太平洋は現在、最大の収益シェアを保持しており、脳タンパク質加水分解物製剤市場で最も急速に成長している地域になると予測されています。この優位性は、いくつかの要因に起因しています。神経疾患の高い有病率、急速な高齢化、医療費の増加、そして中国やインドのような国々における比較的有利な規制環境であり、これらの国々では脳タンパク質加水分解物は数十年にわたって広く採用されています。特に中国は主要な消費者および生産国であり、注射用脳タンパク質加水分解物市場および経口脳タンパク質加水分解物市場でかなりの需要を牽引しています。この地域の成長は、認識の高まり、医療観光の拡大、およびバイオ医薬品製造市場における進歩を含む、製薬業界の勃興によってさらに強化されています。

ヨーロッパは、適度な成長を伴う成熟した市場を表しています。ここでは、需要は主に高齢者人口と、それに伴う神経変性疾患および脳卒中発生率の増加によって牽引されています。しかし、市場はより厳しい規制のハードルと、新規でしばしば合成の神経保護薬へのより大きな選好に直面しており、アジア太平洋と比較して採用率が遅くなっています。東ヨーロッパの国々は、脳タンパク質加水分解物の歴史的な受容と臨床実践への統合により、より高い消費パターンを示しています。

北米は、脳タンパク質加水分解物製剤市場で比較的小さなシェアを占めています。これは主に、FDAなどの規制機関による非常に厳格な規制プロセスによるもので、神経保護の主張に対して明確な有効性を示すために、広範で費用のかかる臨床試験を必要とします。神経保護に関する研究は堅調ですが、脳タンパク質加水分解物という特定の薬は、市場参入に大きな障壁に直面しています。しかし、その成分とメカニズムに関する研究の増加は、将来の道を開く可能性があり、神経治療薬市場に影響を与える可能性があります。

南米および中東・アフリカ地域は、脳タンパク質加水分解物の新興市場です。これらの地域での成長は、医療アクセスの改善、可処分所得の増加、神経健康に関する意識の高まり、および脳卒中やTBIを含む非感染性疾患の負担の増加によって促進されています。医療インフラが、特にブラジルや南アフリカのような主要経済国で発展し続けるにつれて、専門的な神経保護療法の採用は、より少ない基盤からではありますが、拡大すると予想されています。

脳タンパク質加水分解物製剤市場は、製造拠点と需要センターに大きく影響される、かなりの国際貿易を経験しています。主要な貿易回廊は、主にアジア太平洋地域の主要な製造地域を、世界中の消費市場と結びつけています。中国とインドは、確立された製薬製造能力、低い生産コスト、および経済規模を可能にする高い国内需要により、著名な輸出国として際立っています。これらの国々は、バルク脳タンパク質加水分解物と最終剤形の両方を、アジア、東ヨーロッパ、ラテンアメリカ、および中東とアフリカの一部の市場に輸出しています。

主要な輸入国には、通常、東ヨーロッパ、東南アジアの一部、および国内生産が限られているか、薬が歴史的な臨床的受容を持っている一部の南米諸国が含まれます。貿易フローは、しばしばバルク原薬(API)の出荷によって特徴付けられ、その後、現地の製剤および包装、または最終製品の直接輸出が行われます。医薬品中間体市場コンポーネントの貿易も、グローバルサプライチェーンで役割を果たし、最終薬製品のコスト構造に影響を与えています。

関税および非関税障壁は、脳タンパク質加水分解物製剤市場における国境を越えた量と価格設定に大きく影響を与える可能性があります。例えば、消費国が課す輸入関税は、薬の最終コストを増加させる可能性があり、価格に敏感な市場でのアクセスを制限する可能性があります。逆に、製造国と消費国のブロック間の自由貿易協定(FTA)は、よりスムーズな貿易とより競争力のある価格設定を促進できます。最近の地政学的な変動と、製造の地域化に向けた世界的な推進により、より厳格な輸入規制や国内生産薬への優遇措置などの新しい非関税障壁が導入される可能性があり、サプライチェーンの再構成や貿易力学の変化につながる可能性があります。普遍的に報告されている具体的な定量的ではない最近の貿易政策の影響はありませんが、地域的な貿易紛争や健康規制は、輸出業者と輸入業者の両方にとって一時的な混乱や価格の変動を引き起こす可能性があり、機敏なサプライチェーン管理が必要となります。

過去2〜3年間の脳タンパク質加水分解物製剤市場における投資および資金調達活動は、主に戦略的パートナーシップ、市場拡大イニシアチブ、および能力強化を中心に展開しており、薬が確立された性質であるため、初期段階のベンチャー資金調達よりも優先されています。生物由来製品として、市場は、バイオ医薬品製造市場における品質管理、標準化、および生産プロセスの最適化に継続的に重点を置いています。

合併・買収(M&A):脳タンパク質加水分解物製造業者を直接標的とした大規模で変革的なM&A取引は比較的少ないですが、小規模な地域プレーヤー間の小規模な買収または統合の事例がありました。これらは通常、大手製薬会社が、特定の高成長地域(中国やインドなど)での市場シェアを獲得したり、製品ポートフォリオを拡大したり、流通ネットワークを強化したりするために、小規模な地域製造業者を買収することを含みます。例えば、主要な地域プレーヤーは、製品提供を多様化するために、経口脳タンパク質加水分解物市場で確固たる基盤を持つ競合他社を買収する可能性があります。

ベンチャー資金調達ラウンド:脳タンパク質加水分解物はよく知られているため、初期段階のベンチャーキャピタル(VC)資金調達はまれです。しかし、新規の薬物送達システム、改善された製剤を開発している企業、または高度な臨床試験を通じて新しい、非常に具体的な適応症を調査している企業への資金調達が時折観察されています。これらの投資は、バイオアベイラビリティの向上、副作用の軽減、またはさまざまな患者集団への薬へのアクセスを改善し、これにより神経変性疾患治療市場での可能性を広げることを目的としています。

戦略的パートナーシップ:共同協定は、より一般的な特徴となっています。これには、製造業者と学術研究機関との間の、さらなる臨床研究の実施、作用機序の調査、または併用療法の評価を目的としたパートナーシップが含まれます。さらに、製薬会社と病院チェーンまたはリハビリテーションセンターとの間の提携は、薬のアクセスを強化し、治療プロトコルを最適化し、市販後監視を実施するために重要です。これらのパートナーシップは、急性期ケア設定での重要な役割のため、注射用脳タンパク質加水分解物市場の強化に焦点を当てることがよくあります。全体的な投資状況は、既存の資産の最適化、地理的範囲の拡大、および漸進的な革新と戦略的協力による製品有効性の強化を求める成熟した市場を反映しています。

日本の脳タンパク質加水分解物製剤市場は、世界市場の主要なセグメントの一つであり、その規模と成長は、日本の高齢化社会、神経疾患の有病率、および高度な医療インフラによって特徴づけられています。2023年の市場価値は、世界市場の推計総額(約2億1,600万ドル、約324億円)の一部を占め、年平均成長率9.9%で着実に成長していくと予測されています。この成長は、高齢化の加速、脳卒中や認知症などの神経変性疾患の増加、およびより効果的な神経保護・回復療法への継続的な需要によって牽引されています。特に、虚血性脳卒中、外傷性脳損傷(TBI)、アルツハイマー病などの治療における需要が高いです。

日本国内では、脳タンパク質加水分解物製剤の製造・販売において、国内企業および日本で活動する外資系企業が中心的な役割を担っています。例えば、Zhitong BiopharmaやHarbin Medisan Pharmaceuticalといった中国企業は、アジア市場全体で影響力を持っていますが、日本市場においては、高品質な医薬品製造能力を持つ国内企業や、厳格な品質基準を満たすことができる製薬会社が主要なプレイヤーとなります。具体的な企業名は公開情報からは特定しにくいものの、日本の製薬業界は、神経系疾患治療薬の開発・製造において高い技術力を有しており、これらの製品の供給に貢献していると考えられます。医薬品の承認・流通においては、日本の医薬品医療機器等法(薬機法)が適用され、厳格な審査基準が設けられています。これは、製品の安全性と有効性を確保するための重要な枠組みです。

流通チャネルは、主に病院、専門クリニック、およびリハビリテーションセンターが中心です。経口製剤は長期的な管理や軽度の認知機能障害に対して、注射剤は急性期や重症例に対して使用される傾向があります。日本の消費者の行動パターンとしては、安全性と有効性に関する科学的根拠を重視する傾向が強く、医師や専門家からの推奨が購入決定に大きな影響を与えます。また、高齢者人口の増加に伴い、在宅医療や介護施設での使用も増加しており、患者の利便性を高めるための製剤改良(例:経口剤、徐放性製剤)も期待されています。

市場規模を示す具体的な金額は、このレポートからは直接推測しにくいですが、日本の神経疾患治療薬市場全体は相当な規模であり、脳タンパク質加水分解物製剤はその中でも重要な位置を占めています。例えば、脳卒中管理薬市場は年間数千億円規模と推定され、その一部を脳タンパク質加水分解物製剤が占めていると考えられます。通貨換算すると、市場価値は数千億円から兆円規模に達する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査手法は、本レポートの基盤を形成し、全研究努力の75%を占めます。この広範な取り組みにより、市場のダイナミクス、競争環境、および新興トレンドをリアルタイムかつ詳細に把握することができます。当社の分析担当者は、バリューチェーン全体にわたる多様な業界専門家および主要オピニオンリーダーに対し、事前に定義された質問票を使用して、定性的および定量的インサイトを収集するための詳細な構造化インタビューを実施しました。

インタビューされた主要なステークホルダーは以下の通りです。

製造から患者への提供まで、包括的な視点を確保するため、脳タンパク質加水分解物製剤市場に不可欠な様々な企業タイプから参加を募りました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床開発責任者 | 30% |

| 最高医療責任者(CMO) | 25% |

| 病院薬局サービスディレクター | 25% |

| 神経科専門医(KOL) | 20% |

| Company Type | Representation (%) |

|---|---|

| 製薬メーカー | 30% |

| バイオテクノロジー研究企業 | 25% |

| 専門神経科ディストリビューター | 20% |

| 医薬品開発業務受託機関(CRO) | 15% |

| 病院薬局ディレクター/GPO | 10% |

当社の研究努力の残りの25%は、包括的な二次調査と厳格な業界ベンチマーキングに充てられています。この段階では、公開文献、規制当局への提出書類、および評判の良い業界ソースを徹底的にレビューし、基礎的な理解を確立し、一次調査の発見を検証します。当社のチームは、標準的な金融データベースおよび権威ある機関ソースを数多く活用しました。

この一次調査と二次調査の組み合わせは、購入日までの最新情報が各レポートに綿密に更新されており、クライアントが最も最新の市場インテリジェンスを入手できるよう保証しています。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と信頼性を確保するために多層的なデータトライアンギュレーションによって補完されています。トップダウンアプローチは、マクロ経済要因、医療費支出トレンド、および医薬品市場全体の成長率を活用して、総獲得可能市場を推定します。これはその後、地域、製品タイプ、適応症、およびエンドユーザー別に分解されます。

ボトムアップアプローチには、一次調査および二次調査から導き出された詳細なデータポイントの集計が含まれます。脳タンパク質加水分解物市場に利用される特定の指標および変数は以下の通りです。

すべての推定値は、異なるソースおよび方法論からの発見を比較し、矛盾を特定および解決することで、市場規模および予測の全体的な信頼性を向上させるために、多層的なデータトライアンギュレーションを通じて相互参照および検証されます。

データ整合性への当社のコミットメントは最優先事項です。厳格な多段階検証プロセスを通じて、88%の推定データ精度レベルを保証します。すべてのデータポイント、トレンド、および市場推定値は、厳格な品質チェックおよび専門家による検証を経ます。一次調査の発見は二次ソースとクロスチェックされ、定量的市場推定値は業界専門家との反復的な議論を通じて継続的に洗練されます。この綿密なプロセスは、潜在的なバイアスを最小限に抑え、提示される最終的なインサイトが、戦略的意思決定にとって堅牢で信頼性が高く、実用的なものであることを保証します。

主要なプレイヤーには、智通生物製薬、山西普徳薬業、哈爾浜 medisun製薬、海南普利製薬などがあります。これらの企業は、製品提供と販売ネットワークを通じて市場の競争環境に貢献しています。

規制当局は脳タンパク加水分解物製剤製品の承認基準を設定し、市場参入と商業化に影響を与えます。厳格なガイドラインへの準拠は、特に新しい製剤の製造、臨床試験、および市場アクセスに影響を与えます。

脳タンパク加水分解物製剤の国際貿易は、主にアジア太平洋地域の製造拠点によって推進され、世界的な需要を供給しています。高度な製薬生産能力を持つ国は、製造能力が低い地域にこれらの専門薬を輸出することが多く、世界的なサプライチェーンと価格設定に影響を与えます。

市場成長は、虚血性脳卒中、外傷性脳損傷(TBI)、アルツハイマー病などの神経疾患の発生率の増加によって主に牽引されています。脳卒中後のリハビリテーションおよび認知機能障害治療の需要の高まりは、市場の拡大をさらに促進しています。

提供されたデータには、脳タンパク加水分解物製剤に関する具体的な最近の動向、M&A活動、または新製品の発売は詳細に記載されていません。市場参加者は、進化する治療ニーズに対応するために、臨床試験と製剤の改善に焦点を当てています。

脳タンパク加水分解物製剤市場は、2023年に2億1600万ドルの評価額でした。今後数年間で大幅な拡大を示す、年平均成長率(CAGR)9.9%で成長すると予測されています。