1. 消費者の嗜好は乾燥スープ市場にどのように影響していますか?

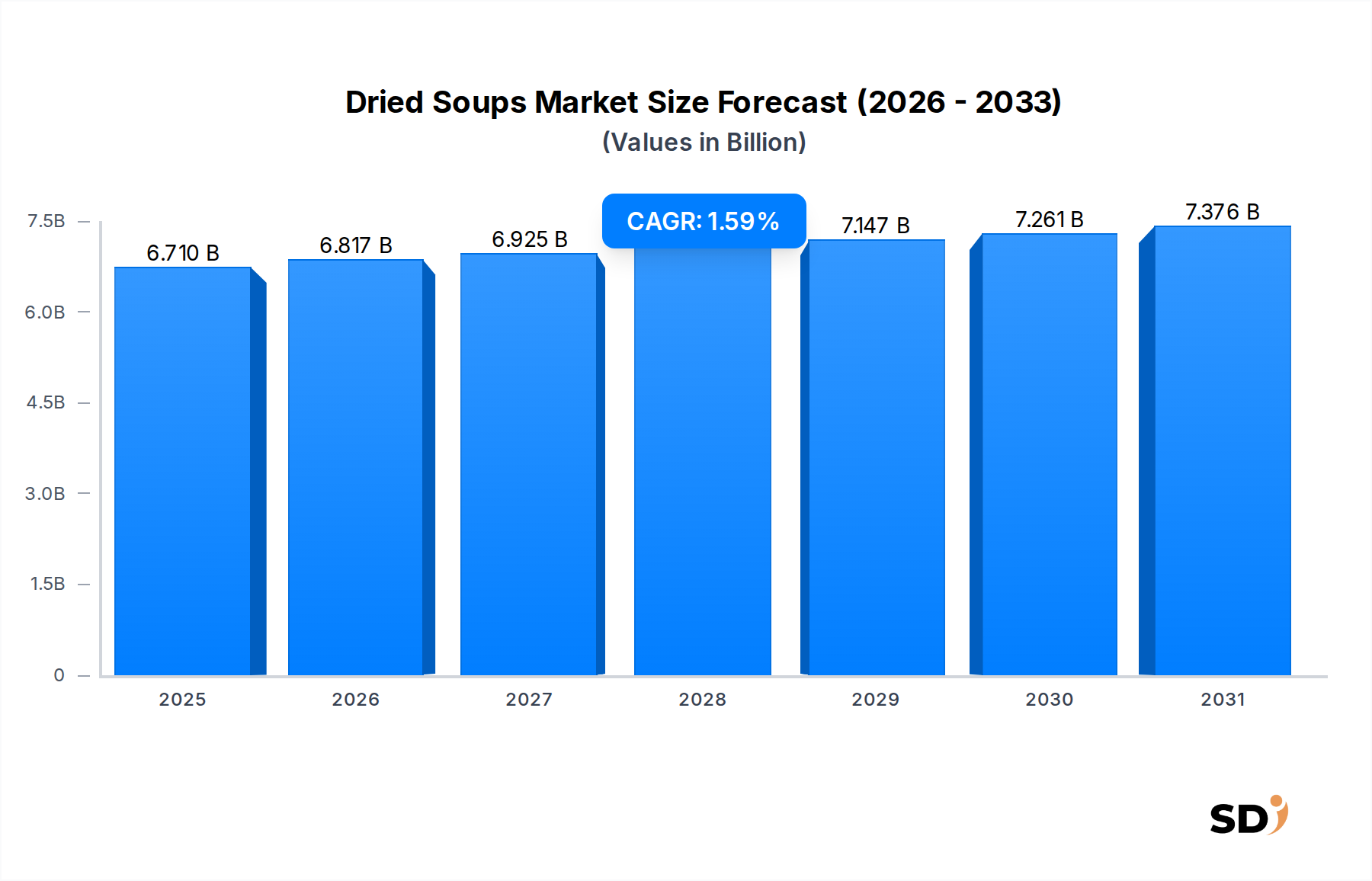

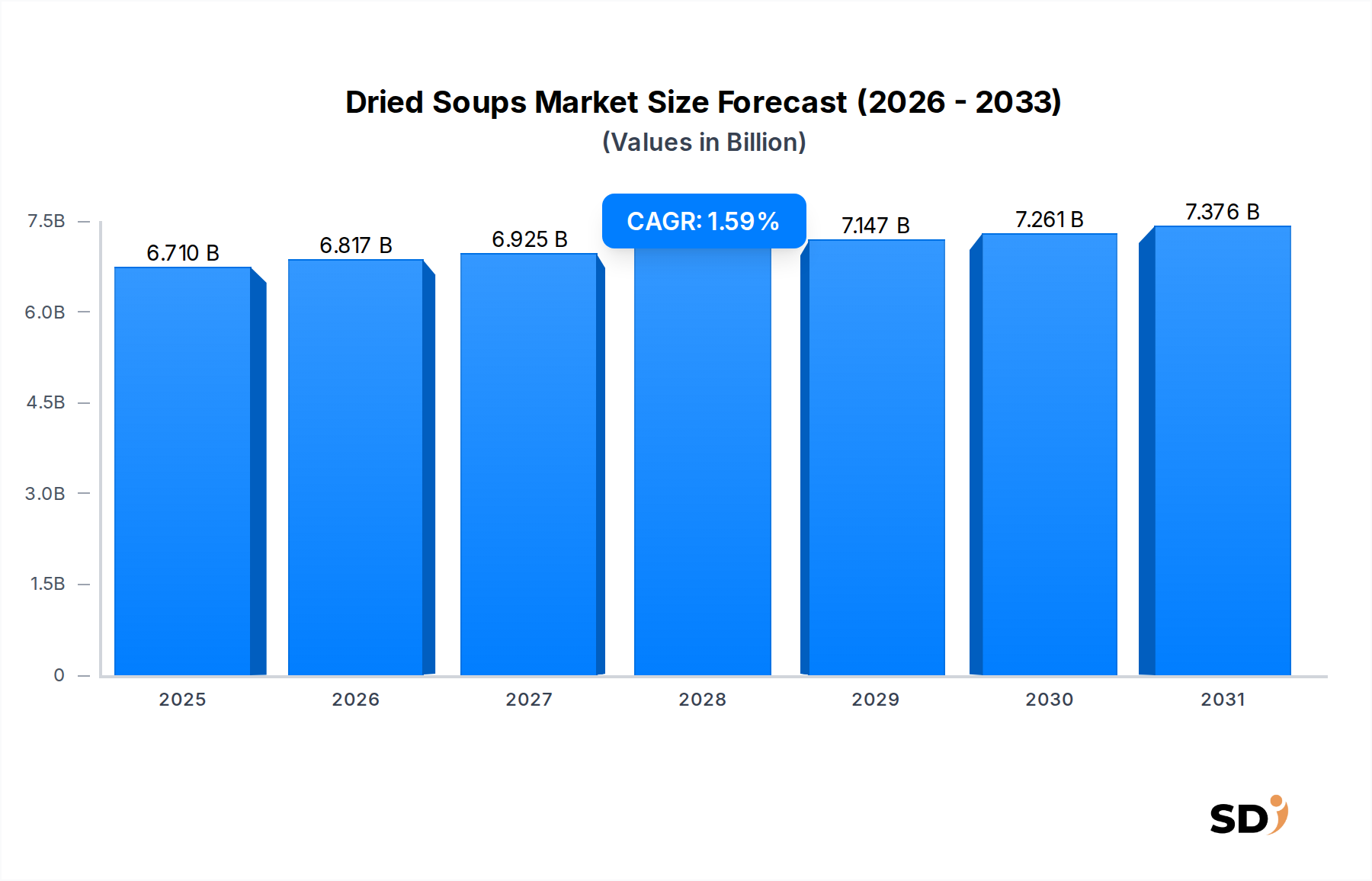

消費者の利便性や手軽に調理できる食事ソリューションへの需要が、乾燥スープ市場の主な牽引役となっています。2025年に67.1億ドルと評価されるこの市場は、多忙なライフスタイルに後押しされ、カップ入りやパウチ入りのようなすぐに調理できるオプションの採用が増加しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

世界の乾燥スープ市場は、現在67.1億米ドル(2025年基準年)と推定されており、消費者の嗜好が変化する中でも、回復力のある成長軌道を示しています。予測期間中の複合年間成長率(CAGR)は1.59%と予測されており、利便性と都市化の進展に牽引される安定した需要を反映しています。この市場の拡大は、特に時間的制約が食生活を左右するペースの速い都市環境において、手軽な食事ソリューションへの需要の高まりによって、根本的に推進されています。新興経済国における可処分所得の増加といったマクロ的な追い風や、パッケージングと製品処方の革新が、大きな推進力となっています。乾燥スープカテゴリー内での、より健康的で自然な、そしてエスニックな風味へのシフトも、需要の重要な牽引役であり、メーカーは製品ラインナップを多様化させています。例えば、パウチ入り乾燥スープ市場は、保管と調理の容易さから、最小限の労力を求める消費者にアピールし、引き続き勢いを増しています。さらに、世界的なeコマースの浸透の拡大は、乾燥スープへのアクセスを、特にニッチでプレミアムなバリアントに対して拡大しており、市場の数量と価値の成長に貢献しています。乾燥スープに関連する利便性は、学生、単身者、および社会人にとって魅力的な選択肢となり、持続的な需要の見通しを保証しています。食品廃棄物削減への意識の高まりも役割を果たしており、乾燥スープは生鮮食品や缶詰と比較して賞味期限が長いためです。特に、野菜乾燥市場における原材料調達の革新は、栄養価と味の両方を高めるのに貢献しています。全体として、乾燥スープ市場は、消費者のライフスタイルのトレンドと継続的な製品革新に支えられ、緩やかではあるものの、着実な拡大が見込まれています。

パウチ入り乾燥スープ市場は、利便性、費用対効果、および物流効率における本質的な利点により、より広範な乾燥スープ市場の中で最大かつ最もダイナミックなセグメントを代表しています。このセグメントは、様々な人口統計にわたる広範な消費者の採用によって牽引される、その相当な収益シェアによって特徴付けられます。その優位性は、いくつかの要因に由来します。柔軟なパッケージングは、スーパーマーケットおよびハイパーマーケット市場や、消費者のパントリーの両方における保管スペースを削減できます。また、硬質パッケージングと比較して輸送コストが低いため、競争力のある価格設定に直接影響します。ネスレ、ユニリーバ、キャンベル・スープといった主要プレイヤーは、このフォーマットに多額の投資を行い、広範な流通ネットワークと強力なマーケティングキャンペーンを活用して、その地位を確立しています。パウチパッケージングの多様性は、伝統的なレシピから、エキゾチックまたはグルメなオプションまで、より幅広い製品処方を可能にし、多様な味覚の好みに対応します。しばしば熱湯と数分しか必要としない調理の容易さは、現代の、時間のない消費者の要求と完璧に一致しています。このセグメントは着実な成長を遂げており、持続可能なパッケージング素材と、消費者の関心を維持するための強化された風味プロファイルに焦点を当てた革新が行われています。パウチパックがパスタ、麺類、野菜、タンパク質を含む様々な原料を組み込むことができる能力は、完全な食事ソリューションとしてのその魅力をさらに拡大します。カップ入り乾燥スープ市場は、即時の使い切り消費に対応していますが、パウチフォーマットは、複数食分または家族サイズのポーションに対してより良い価値を提供し、そのより大きな市場シェアに貢献しています。メーカーが賞味期限を延長し、栄養価を維持するためのバリア技術におけるさらなる進歩を模索し続けるにつれて、この優位性は、食品・飲料市場における主食としてのその魅力が強化されることで、継続すると予想されます。

乾燥スープ市場は、利便性と時間節約型の食事ソリューションへの需要の増加によって特徴づけられる、変化する消費者のライフスタイルによって著しく推進されています。この牽引役は、世界の都市化率によって定量化され、2050年までに約68%に達すると予測されており、小規模世帯への移行とより忙しいスケジュールを加速させています。例えば、2023年の消費者調査では、回答者の45%が食品購入において利便性を優先していることが示されており、これは調理が容易な乾燥スープのような製品に直接恩恵をもたらしています。社会人や単身世帯の増加は、広範な調理を必要としない迅速な食事ソリューションを提供する乾燥スープを含む、インスタント食品市場製品の消費増加と直接相関しています。さらに、デジタルワークモデルや外出先での消費習慣の普及は、乾燥スープを昼食休憩や簡単な夕食のための実用的な選択肢として確立しています。この傾向は、コンビニエンスストア市場での製品浸透の増加によって増幅され、乾燥スープが衝動買いのために容易にアクセスできるようになっています。もう一つの側面は、世界中の料理やエスニックフレーバーへの関心の高まりです。メーカーは、さまざまな料理の伝統からの原料や調味料を組み込んだ、より多様な乾燥スープの処方を導入することで対応しており、伝統的な製品を超えて市場の魅力を広げています。この多様化は、冒険的な味覚に対応するだけでなく、消費者が自宅で便利に新しい味を体験できるようにしています。乾燥スープ市場における1.59%の安定したCAGRは、これらのライフスタイルの変化の継続的ではあるが漸進的な影響を強調しており、調理の容易さに対する消費者の嗜好は、最も重要な考慮事項であり続けています。

乾燥スープ市場は、原材料費、加工費、競争の激しさ、および消費者の需要弾性によって影響を受ける、複雑な価格設定の状況内で運営されています。乾燥スープの平均販売価格は、主に主要プレイヤー間の激しい競争と、多くの定番製品のコモディティ化された性質により、比較的安定しています。バリューチェーン全体での利益構造は、特にエントリーレベルおよびマスマーケットセグメントでは薄く、価格が消費者の選択の重要な決定要因となっています。メーカーは、主に野菜乾燥市場や、香料・調味料市場の特殊なコンポーネントなどの脱水原料の調達において、 significantなコストレバーに直面しています。野菜、穀物、スパイスなどの農産物の価格変動は、生産コストに直接影響します。例えば、異常気象による野菜価格の10〜15%の上昇は、長期供給契約を持たないメーカーの総利益率を2〜3%圧迫する可能性があります。乾燥プロセスに関連するエネルギーコストおよびパッケージング素材も、 substantialな運営費を構成しています。スーパーマーケットおよびハイパーマーケット市場のような競争の激しい小売環境では、プライベートブランドが価格に下押し圧力をかけ、ナショナルブランドに価値や差別化における革新を強制しています。しかし、プレミアムおよびオーガニックの乾燥スープ製品は、より高い平均販売価格を請求し、認識される品質とニッチな魅力により、一般的に良好な利益率を示します。効率的な食品保存技術市場への投資は、加工コストを軽減し、廃棄物を削減することによって、全体的な収益性を改善するのに役立ちます。しかし、圧倒的な課題は、消費者の手頃な価格と投入コストの増加とのバランスをとることであり、乾燥スープ市場における収益性を維持するためには、戦略的な調達と運営効率が不可欠です。

乾燥スープ市場は、多様な原材料のためにグローバル化されたサプライチェーンに大きく依存しており、上流の依存関係と調達リスクの影響を受けやすくなっています。主要な投入物には、脱水野菜、パスタ/麺類、デンプン、スパイス、香料、および様々なタンパク質源が含まれます。例えば、野菜乾燥市場は重要なコンポーネントであり、価格動向はしばしば農業生産高、気象パターン、および世界的な需要によって影響を受けます。近年、脱水タマネギとニンジンのコストは変動しており、乾燥スープメーカーの全体的な生産コストに影響を与えています。同様に、香料・調味料市場は不可欠な味覚増強剤を供給しており、スパイス生産地域でのサプライチェーンの混乱や世界の商品価格の変動により、その価格設定は変動する可能性があります。例えば、COVID-19パンデミックは、これらのグローバルサプライチェーンの脆弱性を浮き彫りにし、一時的な原材料不足と多くの原材料の価格圧力の上昇、時にはコストの5〜15%の増加をもたらしました。燃料価格を含む物流および輸送コストも、これらの投入物の陸揚げコストにおいて significantな役割を果たしています。メーカーは、これらのリスクを軽減するために、将来購入、調達地理の多様化、およびサプライヤーとの長期契約の確立といった戦略をしばしば採用しています。食品保存技術市場の革新も、原材料の脱水と保管をより効率的にすることを可能にすることで、サプライチェーンの回復力に貢献し、それによって廃棄物を削減し、原材料の賞味期限を延長します。これらの投入物の安定した入手可能性と品質は、製品の完全性を維持し、乾燥スープ市場における消費者の需要を満たすために不可欠です。

乾燥スープ市場は、多国籍企業と地域プレイヤーの混合によって特徴づけられ、製品革新、戦略的パートナーシップ、および強力な流通ネットワークを通じて市場シェアを争っています。

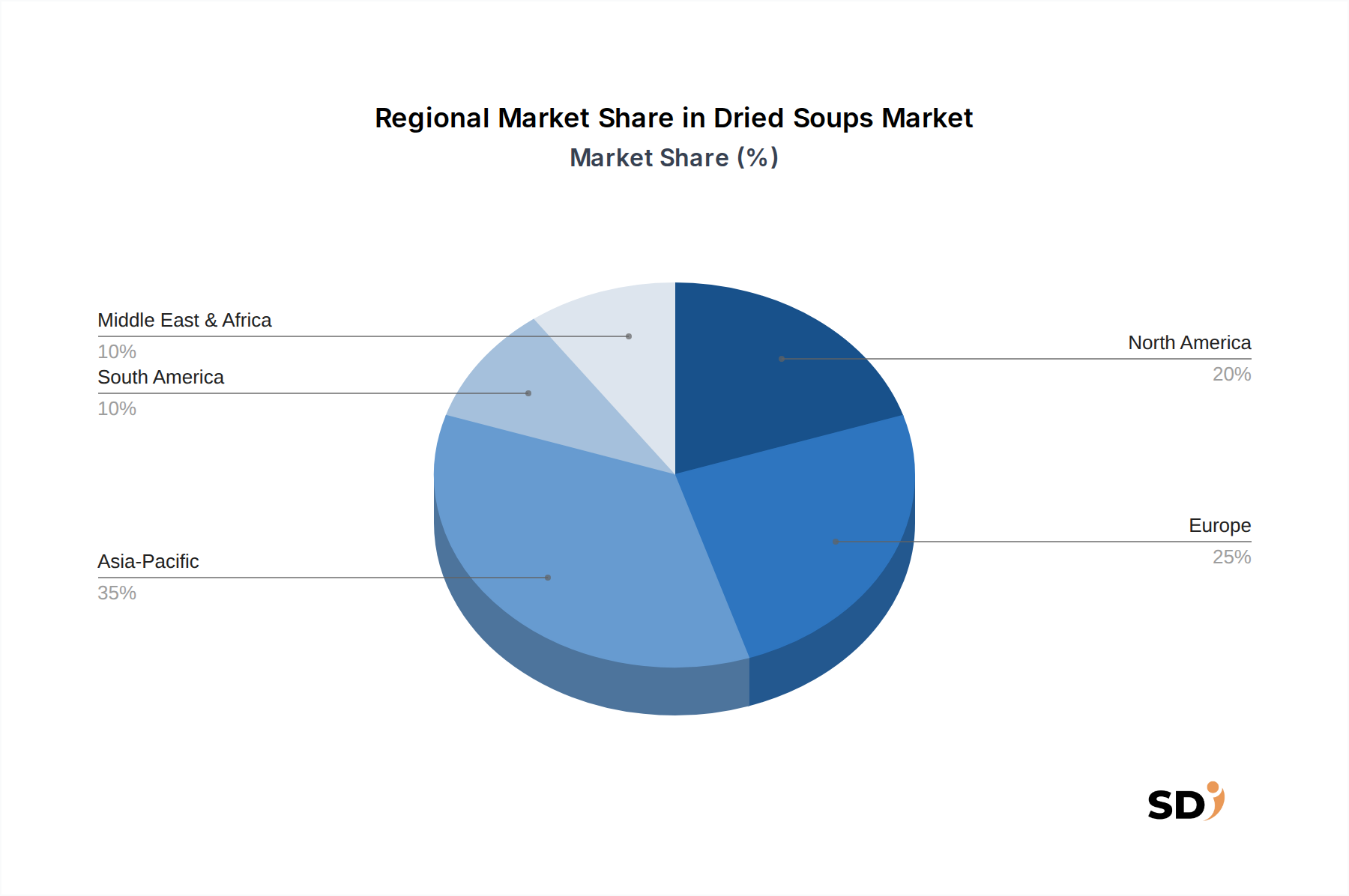

乾燥スープ市場は、文化的嗜好、経済発展、および小売インフラの影響を受けた、 distinctな地域的ダイナミクスを示しています。特定の地域CAGRは提供されていませんが、一般的な市場トレンドに基づいた分析は、主要な地理的地域間での成長率と需要ドライバーのばらつきを示唆しています。

アジア太平洋地域は、主に人口の多い中国やインド、そして日本や韓国の堅調なインスタント食品市場に牽引されて、乾燥スープ市場の significantな成長エンジンになると予測されています。急速な都市化、可処分所得の増加、および即席食品の広範な採用が需要を牽引しています。この地域の消費者は、麺ベースの乾燥スープやエスニックなフレーバープロファイルを好む傾向があります。成長率は最高ではないかもしれませんが、広大な人口基盤と、スーパーマーケット・ハイパーマーケット市場およびコンビニエンスストア市場を含む、成長する小売セクターにより、絶対的な市場規模と数量は substantialです。

北米は、乾燥スープ市場において成熟していますが、安定したシェアを占めています。米国とカナダは、クラシックなフレーバーへの strongな需要と、より健康的で低ナトリウム、オーガニックな乾燥スープオプションへの関心の高まりによって特徴づけられています。この市場は、利便性、ブランドロイヤルティ、および多様な食事のニーズに対応するための製品処方における安定した革新によって牽引されています。この地域での成長は、通常、製品の多様化とマーケティング努力によって支えられ、グローバルCAGRの1.59%に密接に一致する安定したものです。

ヨーロッパは、乾燥スープのもう一つの成熟した市場を代表しており、ドイツ、英国、フランスなどの国が主要な貢献者となっています。需要は、伝統的な消費パターン、迅速な食事ソリューションの必要性、および高品質な原材料への strongな重点によって牽引されています。市場はまた、グルテンフリーやベジタリアン乾燥スープなどの特定の食事オプションを求める消費者からの成長も見ています。西ヨーロッパは中程度の成長を示すかもしれませんが、経済発展が進み、消費者の習慣がより便利な食品オプションに移行するにつれて、東ヨーロッパ諸国はわずかに高い成長率を示す可能性があります。

中東・アフリカは、より小さいベースからではあるものの、最速成長地域の一つになると予測されています。都市化の進展、食習慣の変化、および近代的な小売フォーマットの拡大がsignificantな需要ドライバーとなっています。世界的に認知されているブランドの導入と、現地に適応した製品が市場浸透を促進しています。特定のCAGRは提供されていませんが、この地域の人口動態の変化と経済発展は、乾燥スープ市場を含む、即席食品の、潜在的にはグローバル平均よりも高い成長率を示唆しており、初期段階ではあるものの、拡大する市場を反映しています。

南米は、経済的安定と西洋の即席食品トレンドの採用の増加に影響された、安定した成長を示しています。ブラジルとアルゼンチンは主要市場であり、需要は拡大する中間層と忙しいライフスタイルによって牽引されています。特定のフレーバーと原材料に対する現地の好みは、製品開発と市場受容において重要な役割を果たします。全体として、地域別市場の内訳は、乾燥スープの世界的な需要を浮き彫りにしており、独自の社会経済的および文化的な要因によって形成された、様々なドライバーと成長の可能性を持っています。

日本の乾燥スープ市場は、その成熟度と、消費者のライフスタイルの変化、および健康志向の高まりによって特徴づけられています。同市場は、世界平均をわずかに下回るCAGR(複合年間成長率)で、安定した成長を遂げていると推定されています。これは、日本の経済が成熟しており、新規購入よりも既存製品の改良や代替が重視される傾向があるためです。主要な市場プレイヤーとしては、日清食品や東洋水産のような国内企業が、インスタント麺で培った技術力と、アジアの消費者の嗜好を深く理解している強みを活かして、乾燥スープ市場でも significantなシェアを占めています。これらの企業は、伝統的な和風だしをベースにしたものから、エスニックフレーバーを取り入れたものまで、多様な製品ラインナップを提供し、消費者の細分化されたニーズに対応しています。また、ネスレやユニリーバといったグローバル企業も、日本市場向けの製品を開発・展開しており、競争を促進しています。規制面では、食品衛生法が食品の安全性全般を管轄しており、乾燥スープ製品もこの枠組みの中で製造・販売される必要があります。また、JIS(日本産業規格)は、製品の品質や試験方法に関する基準を提供しており、メーカーはこれらの基準に適合することを目指しています。流通チャネルとしては、スーパーマーケットやコンビニエンスストアが依然として主流ですが、近年ではeコマースの浸透が急速に進んでおり、特にオンライン限定のプレミアム製品や、ニッチなフレーバーの販売を拡大する機会を提供しています。消費者の行動パターンとしては、忙しい現代社会において、手軽さと調理の容易さが乾燥スープの主要な購入動機となっています。また、健康志向の高まりから、低塩分、無添加、あるいは食物繊維やビタミンを強化した製品への関心も高まっています。さらに、日本の消費者は、季節ごとの限定フレーバーや、地域特産品をイメージした製品など、革新的な製品に対しても敏感であり、メーカーはこれらのトレンドを捉えることで、市場での優位性を確立しようとしています。全体として、日本の乾燥スープ市場は、安定した需要基盤と、健康・利便性・革新性といった、変化し続ける消費者の嗜好に対応するための継続的な努力によって、その地位を維持していくと考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 1.59% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、最も最新かつ詳細な洞察を確実にするため、総データ収集努力の70〜80%を占める一次調査を重視しています。この「乾燥スープの用途別、種類別、地域別」レポートでは、一次調査には、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域にまたがるバリューチェーン全体にわたる、多様な業界専門家およびステークホルダーへの広範なインタビューとディスカッションが含まれました。この質的および量的なデータ収集アプローチにより、市場トレンド、競争環境、技術的進歩、規制への影響、および将来の成長機会に関する直接的な視点を捉えることができました。

当社の一次調査の主要な参加者には以下が含まれます。

特定の企業タイプ:

インタビューされた特定の役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 営業・マーケティング担当副社長 | 30% |

| 製品開発責任者 | 25% |

| カテゴリーマネージャー(包装食品) | 30% |

| サプライチェーンディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 乾燥スープメーカー | 30% |

| フレーバー&イングリディエントサプライヤー | 20% |

| 包装ソリューションプロバイダー | 15% |

| ハイパーマーケット/スーパーマーケットチェーン | 25% |

| コンビニエンスストアチェーン | 10% |

二次調査は、データ収集の残りの20〜30%を占め、包括的な市場理解を構築し、一次調査の結果を検証するための基礎的なステップとして機能しました。この段階では、他の市場調査ウェブサイトからのデータを除外して、信頼できる情報源からの公開データの厳密なレビューが行われました。

当社の二次調査ソースには以下が含まれます。

当社の市場規模測定および予測アプローチは、トップダウンとボトムアップの両方の方法論を組み合わせ、多レベルのデータ三角測量によって補完され、堅牢性と精度を確保します。トップダウンアプローチは、マクロ経済指標と全体的な食品市場トレンドから始まり、それが乾燥スープ市場にセグメント化されます。同時に、ボトムアップアプローチは、詳細なレベルから市場データを集計して総市場規模を導き出します。

ボトムアップ市場規模の計算では、使用された特定の指標と変数は以下のとおりです。

統計モデリングと計量経済学的手法に支えられたこの多次元アプローチは、過去のデータと将来のトレンド分析を活用して、2026年から2034年までの市場成長、年平均成長率(CAGR)、および市場シェアの予測を容易にします。

本レポートで提示されるすべての定量的数値について、85〜90%の推定データ精度を保証します。この高い精度レベルは、一次調査と二次調査からの洞察が複数の独立した情報源間でクロスチェックされるデータ三角測量の厳密なプロセスを通じて達成されます。すべてのデータポイントは、不一致を排除し、方法論の一貫性を確保するために、ピアレビューと専門家分析を含む広範な社内検証プロセスを経ます。さらに、最も関連性の高くタイムリーな洞察を提供するという当社のコミットメントは、すべてのレポートが購入日まで更新され、最新の市場開発とデータ利用可能性を反映しており、クライアントに最新かつ信頼性の高い市場インテリジェンスを提供することを意味します。

消費者の利便性や手軽に調理できる食事ソリューションへの需要が、乾燥スープ市場の主な牽引役となっています。2025年に67.1億ドルと評価されるこの市場は、多忙なライフスタイルに後押しされ、カップ入りやパウチ入りのようなすぐに調理できるオプションの採用が増加しています。

味、栄養価、保存期間の延長は、高度な乾燥および包装技術を通じて改善に焦点が当てられています。ネスレやユニリーバなどの企業は、より健康的で自然な素材に焦点を当てた乾燥スープのオプションへの需要を満たすために研究開発に投資しています。

アジア太平洋地域が乾燥スープ市場で支配的な地域になると推定されており、かなりのシェアを占めています。これは、人口の多さ、インスタント麺やスープの強い文化、そして便利な食品への需要を促進する都市化の進展によるものです。

特定の最近のM&Aの詳細は提供されていませんが、キャンベル・スープやクラフト・ハインツなどの企業は、パウチ入りおよびカップ入り乾燥スープのポートフォリオ内で、消費者の関心の変化を捉えるために、オーガニックまたは機能性成分のラインを拡大するなど、新しい製品バリアントを継続的に導入しています。

乾燥野菜、スパイス、麺類の調達は重要であり、包装材料の安定したサプライチェーンの確保も重要です。ゼネラル・ミルズや日清食品などの主要企業は、製品の一貫性を維持し、さまざまな市場で効率的に需要を満たすためにグローバルネットワークを管理しています。

ASEANやインドなどのアジア太平洋地域の新興経済国、および南米の一部が、重要な成長機会をもたらしています。可処分所得の増加とコンビニエンスストアを含む小売チャネルの近代化は、北米やヨーロッパなどの確立された市場を超えて市場の拡大を促進しています。