1. セファクロルカプセル市場の主なセグメントは何ですか?

セファクロルカプセル市場は、規格(250mg、500mg)、適応症(例:呼吸器、尿路、皮膚感染症)、患者タイプ(小児、成人、高齢者)、エンドユーザー(病院、専門クリニック)、および流通チャネルによって細分化されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

セファクロルカプセル

セファクロルカプセルResearch Analyst

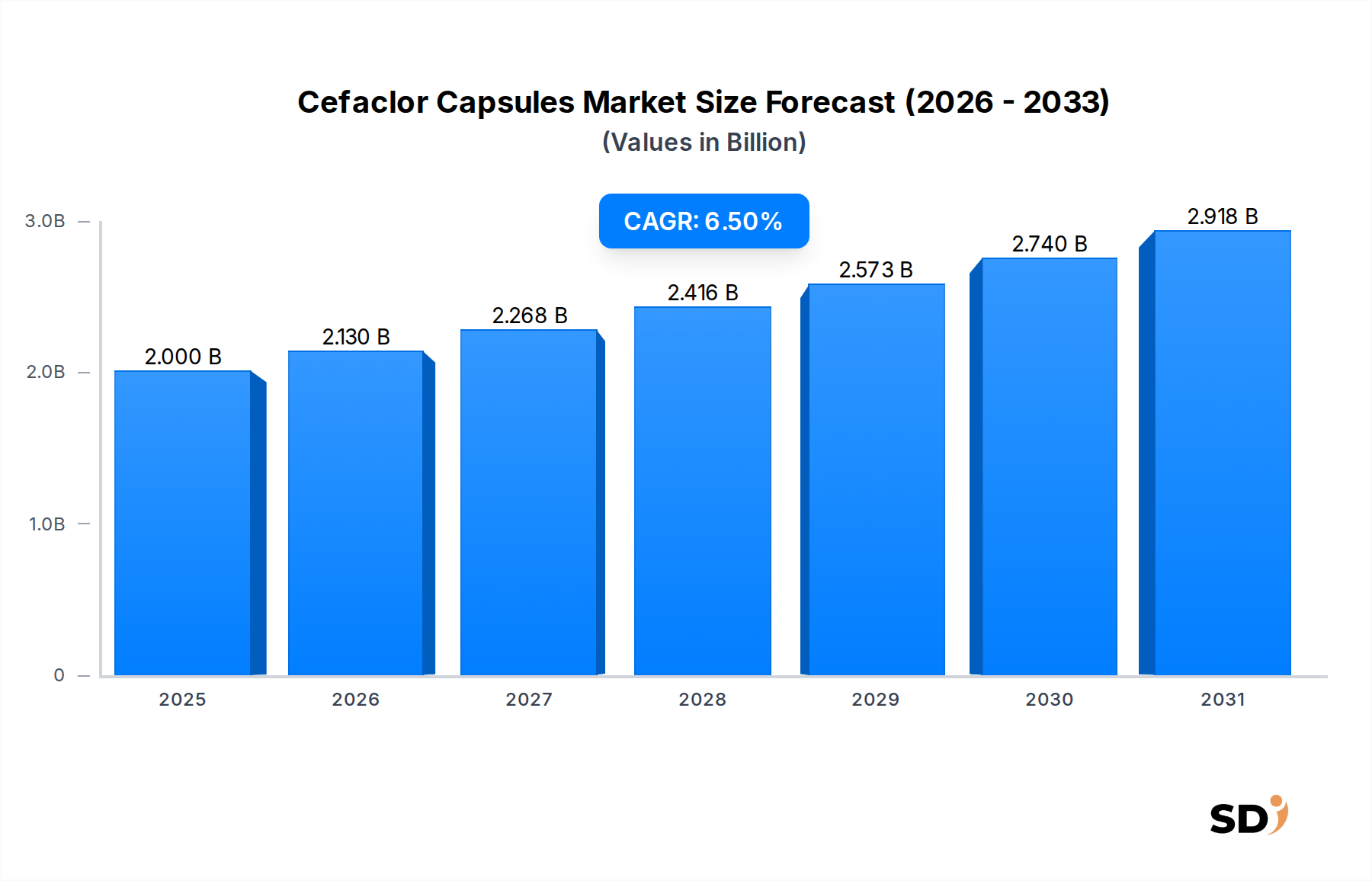

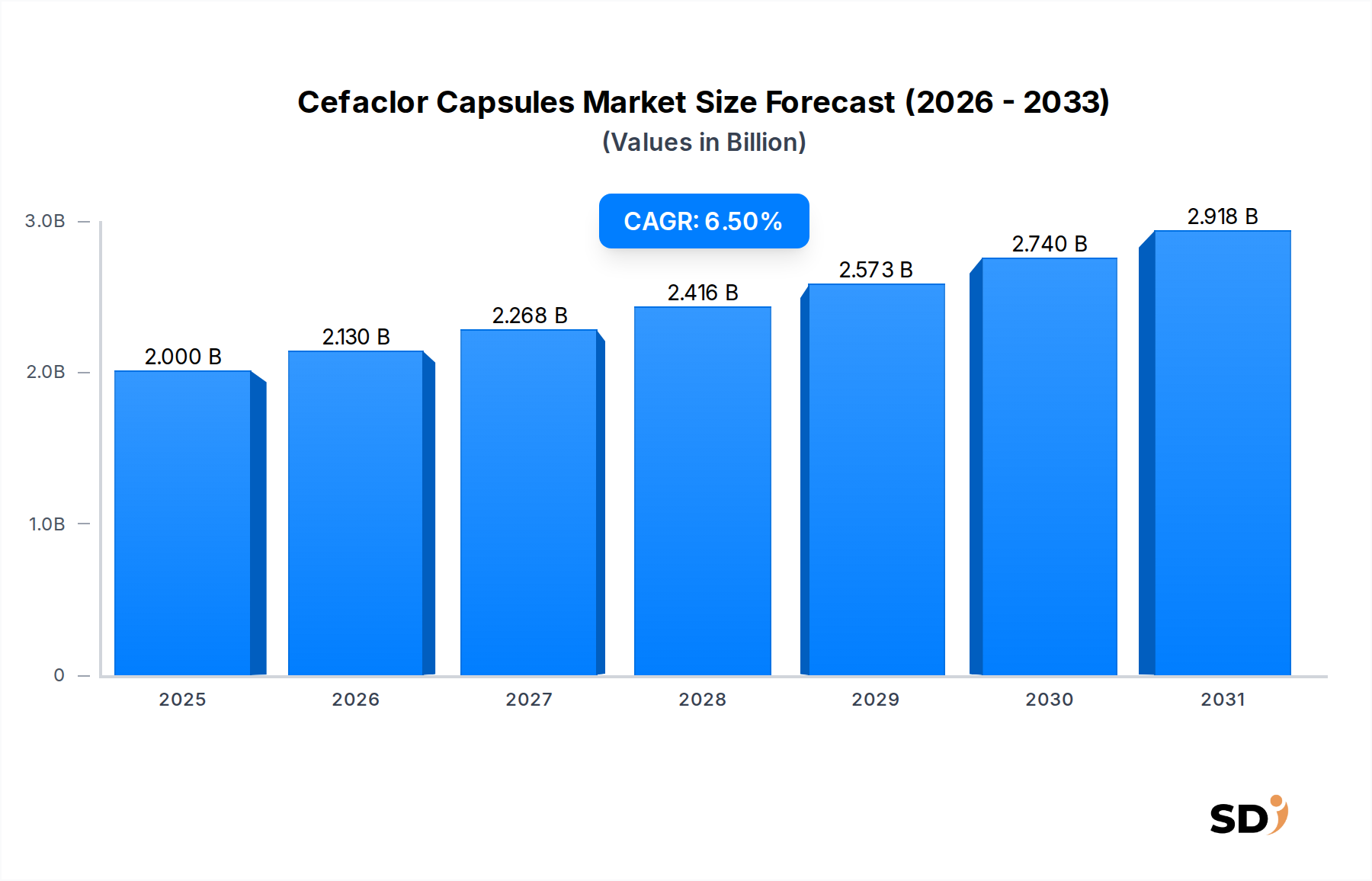

セファクロルカプセル市場は、細菌感染症の世界的な負担の持続と、ジェネリック医薬品へのアクセシビリティの向上を反映し、大幅な拡大が見込まれています。2024年には約18億7700万ドル(約2,800億円)の評価額を持つこの市場は、2025年には20億ドル(約3,000億円)に達すると予測されており、さらに2025年から2032年にかけて年平均成長率(CAGR)6.5%で成長し、予測期間末の2032年には推定31億2000万ドル(約4,650億円)の評価額を達成すると見込まれています。この堅調な成長軌道は、主に多様な患者層にわたる細菌感染症、特に呼吸器感染症、尿路感染症、皮膚および軟部組織感染症の高い発生率によって推進されています。

主な需要ドライバーには、様々な感染症にかかりやすい高齢化する世界人口と、費用対効果の高い治療選択肢への需要増加があり、ジェネリック医薬品市場を重要な成長推進要因として位置づけています。セファクロルが第二世代セファロスポリン系抗生物質として利用可能であり、その有効性が確立されていることは、市場の安定性と拡大に大きく貢献しています。さらに、新興経済国における医療インフラの進歩と診断能力の向上は、適切な抗生物質治療を受けている患者プールを拡大しています。「経口抗生物質市場」全般が、非侵襲的な投与を好む患者の嗜好から恩恵を受けており、セファクロルカプセルはこの傾向によく合致し、患者のコンプライアンスと外来治療の選択肢を強化しています。地理的には、アジア太平洋地域は、人口密度の高さ、医療アクセスの改善、感染症の蔓延率の高さにより、最も急速な成長を示すと予想されています。競争環境は、確立された製薬大手と地域プレーヤーの両方が特徴であり、戦略的な製造、流通ネットワークの最適化、API調達を通じて市場シェアを争っています。セファクロルカプセル市場の見通しは、持続的な臨床的有用性、費用対効果、および細菌病原体に関連する進行中の世界的な健康課題に支えられ、感染症治療市場全体におけるその重要な役割を強化し、好調を維持すると考えられます。

セグメンテーション分析によると、「適応症」セグメント、特に呼吸器感染症は、その広範な発生率のためにかなりのシェアを占めています。「患者タイプ」のセグメンテーションは、小児、成人、高齢者集団全体におけるセファクロルの有用性を強調しています。病院薬局や小売薬局を含む「販売チャネル」は、幅広い入手可能性を確保するために不可欠です。抗生物質耐性や新規抗菌薬の出現といった課題にもかかわらず、セファクロルカプセル市場は、一般的な細菌感染症の管理における強力な治療プロファイルと費用対効果に支えられ、上昇傾向を維持すると予想されています。効果的で手頃な価格の抗感染薬への安定した需要は、セファクロルカプセル市場を世界の医療提供における重要な構成要素としての地位を固めています。

「適応症」セグメントは、セファクロルカプセル市場において最も優位なカテゴリーであり、「呼吸器感染症(RTI)」と「尿路感染症(UTI)」が合わせて最大の収益シェアを占めています。この優位性は、これらの疾患の世界的な発生率の高さと、それらを原因とする一般的な細菌病原体に対するセファクロルの確立された有効性に起因します。気管支炎、肺炎、咽頭炎を含む呼吸器感染症は、すべての年齢層にわたる普遍的な健康問題です。様々な公衆衛生機関からのデータは、一貫してRTIを世界的な罹患率の主要な原因の1つとして挙げており、効果的な抗生物質治療に対する継続的かつ substantial な需要を牽引しています。第二世代セファロスポリン系抗生物質であるセファクロルは、RTIで一般的に関与する多くのグラム陽性菌およびグラム陰性菌に対して広範な活性スペクトルを提供しており、医師の好む選択肢となっています。

「呼吸器感染症治療市場」は特に広範であり、上気道および下気道感染症の両方を含みます。公害の増加、季節の変化、人口密度は、特にアジア太平洋地域の人口密集地域でのこれらの感染症の発生率をさらに悪化させています。このセグメント内では、セファクロルカプセルの250mgおよび500mgの用量が広く処方されており、異なる重症度と患者プロファイルに対応しています。小児および高齢者の患者タイプは、RTIに対して特に脆弱であり、需要にさらに貢献しており、特定の投与量が必要であり、しばしば経口製剤から恩恵を受けてコンプライアンスを向上させています。

同様に、「尿路感染症治療市場」も、セファクロルの適応症別優位性に大きく貢献しています。UTIは、世界で最も一般的な細菌感染症の1つであり、女性での発生率が高いです。セファクロルの良好な薬物動態プロファイルは、尿路での効果的な濃度を可能にし、経験的および標的療法の信頼できる選択肢となっています。セファクロルの有効性と安全性プロファイルは、これらの一般的な感染症の管理におけるその役割を確固たるものにしており、それによって「セファロスポリン系抗生物質市場」全体でのその地位を強化しています。

耳感染症、喉の感染症、皮膚および軟部組織感染症などの他の適応症もセファクロルを利用していますが、RTIおよびUTIの純粋な量と再発性は、セファクロルカプセル市場へのトップレベルの貢献を保証しています。これらの主要な適応症セグメント内の市場シェアは比較的安定しており、抗生物質耐性パターンの進化や新規抗生物質の導入によるわずかな変動が発生しています。しかし、セファクロルの費用対効果、特にジェネリック製剤としては、特に開発途上経済において、その持続的な好みを保証しています。セファクロルカプセル市場の主要プレーヤーは、広範な臨床データと確立された処方者の親しみやすさを活用して、これらの主要な適応症向けの製品を積極的に宣伝し、市場プレゼンスを維持および成長させています。これらの適応症セグメントの優位性は、今後も継続すると予想されており、セファクロルカプセル市場全体の成長を支えるでしょう。

セファクロルカプセル市場は、成長を推進する要因と制約要因の両方の要因の融合によって影響を受けています。主なドライバーは、細菌感染症の世界的な蔓延の増加です。世界保健機関(WHO)によると、呼吸器感染症は世界中の罹患率および死亡率の主要な原因であり続けており、尿路感染症は最も一般的な細菌感染症の1つです。小児や高齢者などの脆弱な集団におけるこの一貫した発生率は、セファクロルのような広域スペクトル抗生物質に対する継続的な需要を生み出しています。「感染症治療市場」全般は、経験的および標的療法の両方で、このような確立された抗生物質に大きく依存しています。さらに、新興市場での医療アクセスと診断能力の拡大は、これらの感染症のより大きな特定と治療を可能にし、それによって消費を促進しています。

もう1つの重要なドライバーは、世界的な高齢化人口の増加です。国連の予測では、免疫システムの低下や併存疾患により様々な細菌感染症にかかりやすい集団である65歳以上の人数の大幅な増加が示されています。この人口動態の変化は、抗生物質の使用率の増加に直接つながります。セファクロルの費用対効果、特にジェネリック医薬品としての費用対効果も、重要なドライバーとして機能しています。世界中の医療システムがコスト圧力の増大に直面しているため、費用対効果が高く治療的に同等な「ジェネリック医薬品市場」の選択肢の採用が不可欠になっており、特に経口抗生物質であるセファクロルが適している、あまり重要でない、または外来設定ではそうです。

逆に、セファクロルカプセル市場に対する主な制約は、抗生物質耐性(AMR)の加速する課題です。抗生物質の広範な使用、および場合によっては誤用は、古い抗生物質を効果が低下させる薬剤耐性細菌株の出現につながっています。欧州疾病予防管理センター(ECDC)や疾病予防管理センター(CDC)などの機関からの定期的な監視レポートは、耐性パターンにおける懸念される傾向を強調しており、セファクロルなどの第一または第二世代の薬剤から、より新しく、より強力で、しばしばより高価な代替薬への移行が必要になる場合があります。この耐性の脅威は、処方習慣に直接影響し、特定の臨床シナリオでのセファクロルの適用性を制限します。

さらに、新規世代セファロスポリン、マクロライド、フルオロキノロンなど、代替抗生物質からの激しい競争は、重要な制約として機能しています。製薬会社は、新規抗菌薬を開発したり、既存のものを再製剤化したりするために研究開発に継続的に投資しており、「経口抗生物質市場」のダイナミックな状況を作り出しています。これらの代替薬の利用可能性、一部はより広範なスペクトル活性または改善された投与レジメンを提供しており、確立された薬剤の市場シェアを侵食する可能性があります。抗生物質管理と慎重な使用ガイドラインに関する厳格な規制監視も、耐性を抑制することを目的としていますが、特定の薬剤の全体的な市場成長を制限する可能性がある処方量を影響します。

セファクロルカプセル市場は、多国籍製薬企業と専門的なジェネリック医薬品メーカーの両方を含む、多様な競争環境を特徴としています。主要プレーヤーは、製造能力の拡大、「医薬品原薬市場」のサプライチェーンの最適化、および流通ネットワークの強化に焦点を当て、市場プレゼンスを維持および成長させています。以下は、いくつかの著名な企業に関する概要です。

セファクロルカプセル市場は成熟していますが、サプライチェーンの最適化、規制遵守、市場アクセスに焦点を当てた戦略的な動きが続いています。これらの開発は、製品の入手可能性と競争力を確保するための業界の努力を強調しています。

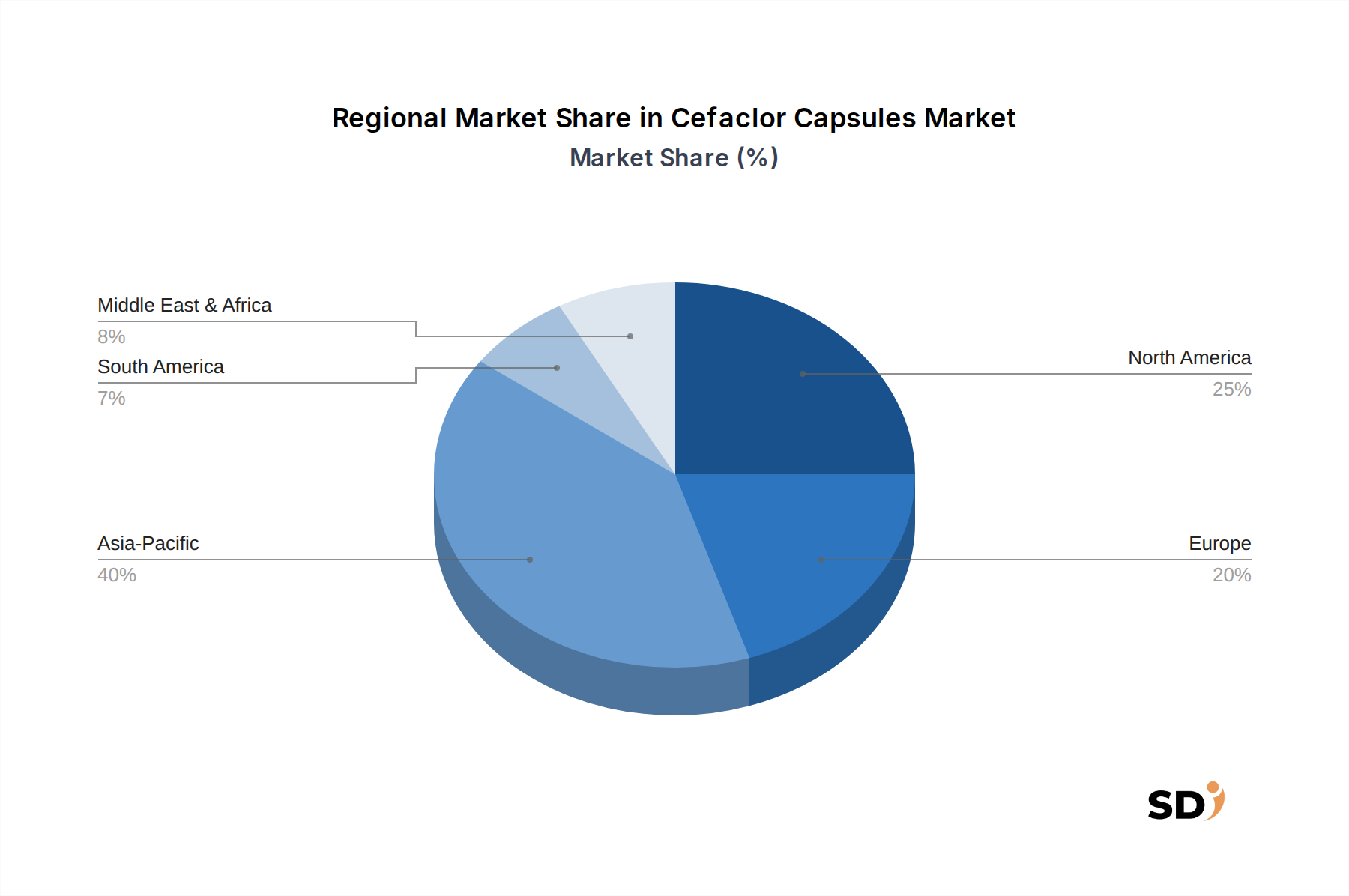

セファクロルカプセル市場は、医療インフラ、疾患の蔓延、規制枠組み、経済状況の影響を受けて、さまざまな地理的地域で異なるダイナミクスを示しています。世界的に、市場は2025年から2032年にかけてCAGR6.5%で成長すると予測されており、地域ごとの貢献度は大きく異なります。

アジア太平洋は、セファクロルカプセル市場で最も急速に成長している地域として特定されており、CAGR約8.0%で成長すると予測されています。この地域は現在、世界市場の約35〜40%の substantial な収益シェアを占めています。ここでの主な需要ドライバーには、大きくて成長している人口、医療支出の増加につながる可処分所得の増加、特に中国やインドなどの国々での医療アクセスとインフラの大幅な改善が含まれます。感染症の高い蔓延率と、費用対効果の高いジェネリック医薬品への強い嗜好が、市場の拡大をさらに推進しています。「病院薬局市場」の拡大と小売薬局ネットワークの成長は、流通に不可欠です。

北米は、CAGR5.5%と推定される、 substantial で成熟した市場を構成しています。この地域は、世界収益シェアの約30%を占めています。堅調な需要は、確立された医療システム、感染症に関する高い意識、および一貫した処方パターンによって推進されています。しかし、市場の成長は、多数の代替抗生物質治療の存在と厳格な規制環境によって抑制されています。抗生物質管理への重点と高度な診断の利用可能性は処方行動に影響を与えますが、呼吸器および尿路感染症の継続的な発生により、安定した需要が維持されています。

ヨーロッパは、CAGR約5.0%と予想され、世界市場収益の約20%を占める、もう1つの成熟したセグメントを構成しています。この地域での成長は、主に細菌感染症の安定した蔓延と高齢化人口によって推進されています。しかし、抗生物質の使用に関する厳格な規制監視とジェネリック競合他社の強力な存在は、新興市場と比較してより制約された成長軌道につながっています。「ジェネリック医薬品市場」を、セファクロルなどの確立された抗生物質のために、コスト抑制に焦点を当てた医療政策がさらにサポートしています。

南米はセファクロルカプセルの新興市場であり、CAGR約7.0%で成長すると予想されています。収益シェアは比較的小さな約5%ですが、医療インフラの改善、医薬品へのアクセス増加、公衆衛生問題への意識向上により、この地域は有望な成長を示しています。経済開発と必須医薬品へのアクセスを向上させる政府の取り組みが主要なドライバーです。同様に、中東・アフリカ地域はCAGR約7.5%を記録し、世界市場の5〜10%を占めると予測されています。この成長は、医療施設の拡大、人口の増加、および感染症との闘いへの継続的な取り組みによって推進されていますが、先進地域と比較して低いベースからからです。「医薬品原薬市場」への最終製剤の輸入と地元の製造は、市場供給にとって不可欠です。

セファクロルは確立された抗生物質ですが、その市場軌跡における技術革新は、主にその送達、製造効率、および最新の診断アプローチとの統合の最適化を中心に展開しています。2〜3の破壊的技術が、その有用性を強化するか、競争環境を微妙に変更することによって、その未来を形成しています。第一に、特に徐放性または持続放出製剤である高度な経口ドラッグデリバリーシステムは、革新の重要な分野を表しています。従来のセファクロルカプセルは1日複数回の投与が必要であり、患者のコンプライアンスに影響を与える可能性があります。「呼吸器感染症治療市場」および「尿路感染症治療市場」では、1日1回の投与を可能にする製剤の開発は、アドヒアランスを劇的に改善する可能性があり、治療結果を向上させます。この分野への研究開発投資は中程度であり、しばしば添加剤の革新または複雑なカプセル設計に焦点を当てています。コア製品への直接的な脅威ではありませんが、患者フレンドリーにし、有利な薬物動態プロファイルを持つ新しい薬との競争力を高めることで、その既存のビジネスモデルを強化します。採用時期は、規制承認と市場浸透のために通常、中期(3〜5年)です。

第二に、医薬品原薬(API)および最終製剤(FDF)向けの連続製造(CM)技術は、生産に革命をもたらしています。歴史的にはバッチ製造プロセスが主流でしたが、CMは効率、コスト削減、品質管理、および環境フットプリントの削減の点で大きな利点を提供します。セファクロルカプセル市場にとって、API市場にCMを採用することは、バッチのばらつきに関連するリスクを軽減し、より一貫した高品質の供給を保証します。ジェネリック抗生物質向けのCMの研究開発は、規制上のインセンティブと経済効率の約束によって推進され、勢いを増しています。この技術は、「ジェネリック医薬品市場」でのより競争力のある価格設定を可能にし、サプライチェーンの回復力を向上させることにより、既存のビジネスモデルを直接強化します。業界全体での完全な採用は、必要な資本投資と新しい規制申請の必要性により、長期(5〜10年)になります。

最後に、細菌感染症向けのポイントオブケア(POC)診断の普及は、セファクロル自体の直接的な技術ではありませんが、その使用に大きく影響します。ポイントオブケアでの病原体と抗生物質感受性の迅速な特定は、広域スペクトル抗生物質の経験的用途を減らし、標的療法をガイドすることができます。これは、「感染症治療市場」に、セファクロルが広範にではなく、適切に処方されるようにすることで、抗生物質管理を促進することによって影響を与えます。POC診断の研究開発は、世界的な抗生物質耐性との闘いによって推進され、高くなっています。広範で無差別な抗生物質販売に対する潜在的な「脅威」をもたらしますが、最終的にはその有用性を維持し、耐性に闘うことによって、セファクロルなどの効果的な抗生物質の長期的な実行可能性を強化します。特定のPOCテストの採用時期は異なりますが、臨床実践への統合は、継続的で進化するプロセスです。

セファクロルカプセル市場は、医薬品原薬(API)と最終製剤(FDF)の両方の substantial な国境を越えた移動を特徴とする、グローバルな製薬貿易ネットワークに深く統合されています。セファクロルの主要な貿易回廊は、通常、アジア、主に中国とインドの主要な製造拠点から始まり、これらは世界中のセファクロルの「医薬品原薬市場」の支配的な供給元です。これらのAPIは、北米、ヨーロッパ、南米、およびその他のアジア諸国の製薬製剤施設に輸出され、そこでカプセル化され、最終セファクロルカプセルに包装され、地域流通およびさらなる再輸出が行われます。

セファクロルAPIの主要な輸出国は、費用対効果の高い製造能力と確立された化学合成の専門知識により、主に中国とインドです。逆に、セファクロルAPIおよびFDFの主要な輸入国には、米国、欧州連合諸国(ドイツ、フランス、英国)、日本、そしてますますラテンアメリカやアフリカの国々が含まれ、これらは「ジェネリック医薬品市場」内で費用対効果の高い医療ソリューションを求めています。貿易フローは、製造能力、仕向市場での規制承認、およびサプライチェーンの効率によって影響を受けます。「病院薬局市場」および輸入地域の小売薬局の広範なネットワークは、これらの国際的なサプライチェーンに大きく依存しています。

関税および非関税障壁は、セファクロルカプセル市場に substantial な影響を与えます。製薬製品に対する関税は、必須医薬品へのアクセスを確保するために多くの地域で一般的に低いですが、特定の貿易政策や紛争はボラティリティをもたらす可能性があります。例えば、主要なAPI輸出国(例:中国)と主要な輸入国(例:米国またはEU)との間で関税が課されると、生産コストが増加する可能性があり、これは通常、消費者に転嫁されるか、製造業者によって吸収され、利益率に影響を与え、薬価を上昇させる可能性があります。最近の貿易緊張は、時折安定性を脅かしていますが、必須医薬品はしばしば免除または迅速な検討を受けます。厳格な品質基準(例:GMP準拠、薬局方要件)、知的財産規制、および複雑な輸入ライセンス手続きなどの非関税障壁は、より広範に普及しています。これらの障壁は、新しいジェネリックメーカーの市場参入を遅らせ、コンプライアンスコストとリードタイムを増加させることにより、国境を越えた数量に影響を与える可能性があります。例えば、特定の地域からの薬剤品質に対する監視の強化は、輸入国境でのより厳格なテストプロトコルにつながり、運用上の複雑さを増しています。自由貿易協定の変更、新しい自由貿易圏の形成や既存の協定の改定など、貿易協定の変更は、管理負担を軽減することによって貿易を促進する可能性もあれば、規制の整合性の変化を通じて新たなハードルを作成する可能性もあります。セファクロル数量に対する最近の貿易政策の影響の正確な定量化は、企業にとって専有情報ですが、一般的な傾向は、より保護主義的な姿勢または断片化されたグローバル貿易ランドスケープが、セファクロルカプセル市場での価格上昇と潜在的な供給混乱につながる可能性があることを示唆しています。

日本のセファクロルカプセル市場は、先進的な医療インフラ、高度な診断能力、および厳格な規制基準に支えられた、成熟した、しかし安定した市場です。世界的な細菌感染症の蔓延と、費用対効果の高い治療法への継続的な需要は、日本市場の成長にも寄与しています。日本経済は一般的に安定しており、人口の高齢化が進んでいるため、感染症にかかりやすい層が増加しており、抗生物質、特にジェネリック医薬品の需要を安定させています。セファクロルカプセルは、その確立された有効性と費用対効果により、この市場において重要な位置を占めています。ただし、市場の成長は、抗生物質耐性の懸念、新規治療法の開発、および厳格な処方ガイドラインによって制約される可能性があります。日本のセファクロルカプセル市場では、国内の製薬会社および日本で活動する主要なグローバル製薬会社の日本法人が競争しています。例えば、武田薬品工業(国内での感染症治療薬の長年の経験)、大塚製薬(多様な製薬ポートフォリオを持つ)、および第一三共(研究開発に注力する大手製薬会社)といった企業は、市場で影響力を持つ可能性があります。また、ファイザーやMSDなどのグローバル企業も、日本市場で強力なプレゼンスを持ち、セファクロルを含む抗感染薬を提供しています。これらの企業は、日本の医療システムと緊密に連携し、厳格な品質基準と規制要件を満たしています。日本の医薬品市場は、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)によって厳しく規制されています。セファクロルカプセルも、この法律に基づき、品質、有効性、安全性が厳しく審査され、承認された後にのみ販売が許可されます。さらに、日本の医療現場では、公的医療保険制度(国民皆保険制度)が普及しており、医療費の抑制が重視されるため、ジェネリック医薬品の採用が奨励されています。セファクロルカプセルも、ジェネリック医薬品として、その費用対効果から医療費削減に貢献する薬剤として位置づけられています。流通チャネルとしては、病院薬局、一般の調剤薬局、そして近年ではオンライン薬局が、患者へのアクセスを確保する上で重要な役割を果たしています。日本の消費者は、製品の安全性と品質に対する意識が高く、医師や薬剤師の推奨を重視する傾向があります。また、セカンドオピニオンの取得や、インターネットでの情報収集も一般的であり、これらの要因が薬剤選択に影響を与える可能性があります。市場規模としては、具体的な数値は公表されていませんが、日本の抗生物質市場全体は数千億円規模と推定されており、セファクロルカプセルはその中で一定のシェアを占めていると考えられます。成長率は、前述の要因により、緩やかながらも安定した成長が見込まれます。円換算では、市場規模は数千億円から1兆円の範囲にあると推定され、セファクロルカプセル単体では数十億円から数百億円規模と推測されます。市場は、医療費抑制政策、高齢化、および抗生物質耐性への対応といった要因に影響されながら、安定した需要に支えられて推移すると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の方法論は、一次調査に重点を置いており、総調査努力の約75%を占めています。この堅牢なアプローチには、セファクロルカプセルバリューチェーン全体にわたる主要なステークホルダーへの広範な定性的および定量的インタビューが含まれます。目的は、直接的な市場インテリジェンスを収集し、二次的な発見を検証し、市場のダイナミクス、競争環境、価格動向、および将来の見通しに関する深い洞察を得ることです。

主要な一次調査参加者には以下が含まれます。

バリューチェーンにおける特定の企業タイプ:

インタビューされた特定の役職/ステークホルダー:

これらのインタビューは構造化されたアンケートを通じて実施され、さまざまな地域および参加者タイプにわたる包括的なデータ収集と一貫した分析を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| シニアプロダクトマネージャー、抗生物質ポートフォリオ | 30% |

| 薬務サービスディレクター | 25% |

| 医薬品調達責任者 | 25% |

| 規制担当マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| ブランド医薬品およびジェネリック医薬品メーカー | 30% |

| 医薬品卸売業者 | 25% |

| 大規模病院システム/薬局チェーン | 20% |

| セファクロルAPIメーカー | 15% |

| 医薬品受託開発製造機関(CDMO) | 10% |

一次調査を補完する二次調査は、方法論の約25%を占めています。このフェーズでは、広範で信頼できる情報源を活用して、市場の基礎的な理解を構築し、主要なトレンドを特定し、検証可能なデータを収集することに焦点を当てます。当社の方法論は、他の市場調査ウェブサイトからのデータは厳密に避けています。

主要な二次データソースには以下が含まれます。

当社の市場規模算出および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、さらに多層的なデータトライアンギュレーションによって強化されています。これにより、セファクロルカプセル市場の包括的かつ堅牢な推定が保証されます。

ボトムアップアプローチ:これには、総市場規模を構築するために詳細なデータポイントを集約することが含まれます。使用される特定のメトリクスと変数は次のとおりです。

トップダウンアプローチ:この方法では、マクロ経済要因、製薬業界の成長率、および一般的な抗生物質市場のトレンドから始めて、より広範な視点から市場全体を評価し、次にセファクロルカプセルにセグメント化します。

データトライアンギュレーション:すべての市場推定は、精度と一貫性を確保するために、複数のデータソースと方法論(一次インタビュー、二次データ、トップダウンおよびボトムアップモデル)を通じて厳密にクロス検証されます。

すべてのレポートは、購入日までの最新の利用可能なデータで更新され、最新の市場状況と予測を反映していることに注意することが重要です。

データ整合性への当社のコミットメントは、推定データ精度レベル88%を保証します。この高い精度レベルは、多段階の品質保証プロセスによって達成されます。

セファクロルカプセル市場は、規格(250mg、500mg)、適応症(例:呼吸器、尿路、皮膚感染症)、患者タイプ(小児、成人、高齢者)、エンドユーザー(病院、専門クリニック)、および流通チャネルによって細分化されています。

セファクロルカプセル市場の成長は、世界的な細菌感染症の罹患率の増加と、効果的な経口抗生物質治療薬への持続的な需要によって牽引されています。医療アクセスの拡大と患者の意識向上も市場の拡大に貢献しています。

セファクロルカプセル市場の主要メーカーには、China Union Chempharma、Sinopharm、Sun Pharmaceutical、AGP Limitedなどがあります。これらの企業は、市場の供給と流通において重要な地位を占めています。

アジア太平洋地域は、セファクロルカプセル市場シェアの約40%を占める主要な成長機会を提供しています。人口の多さ、医療インフラの改善、感染症の負荷の高さなどが、その拡大に貢献しています。

セファクロルカプセル市場は、医薬品の承認、製造品質(GMP)、および流通を規制する厳格な規制枠組みの影響を受けます。抗生物質使用指針の推進や薬剤耐性への対策に関する政策も、市場の動向や製品の使用に影響を与えます。

セファクロルカプセルは、主に病院、専門クリニック、外来ケアセンターなどのエンドユーザー設定で使用されます。様々な患者管理シナリオに対応する在宅医療からも需要があります。