1. 持続可能性の要因は客室乗務員サービス研修にどのように影響しますか?

客室乗務員サービス研修コース市場は、研修プログラムにおけるリソース使用量の最適化などの持続可能な慣行をますます考慮しています。ルフトハンザ・アビエーション・トレーニングと提携している施設を含む近代的な施設では、エネルギー効率の高いソリューションを模索しています。研修内容も、環境に配慮した航空会社の運航と廃棄物管理を強調するように適応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

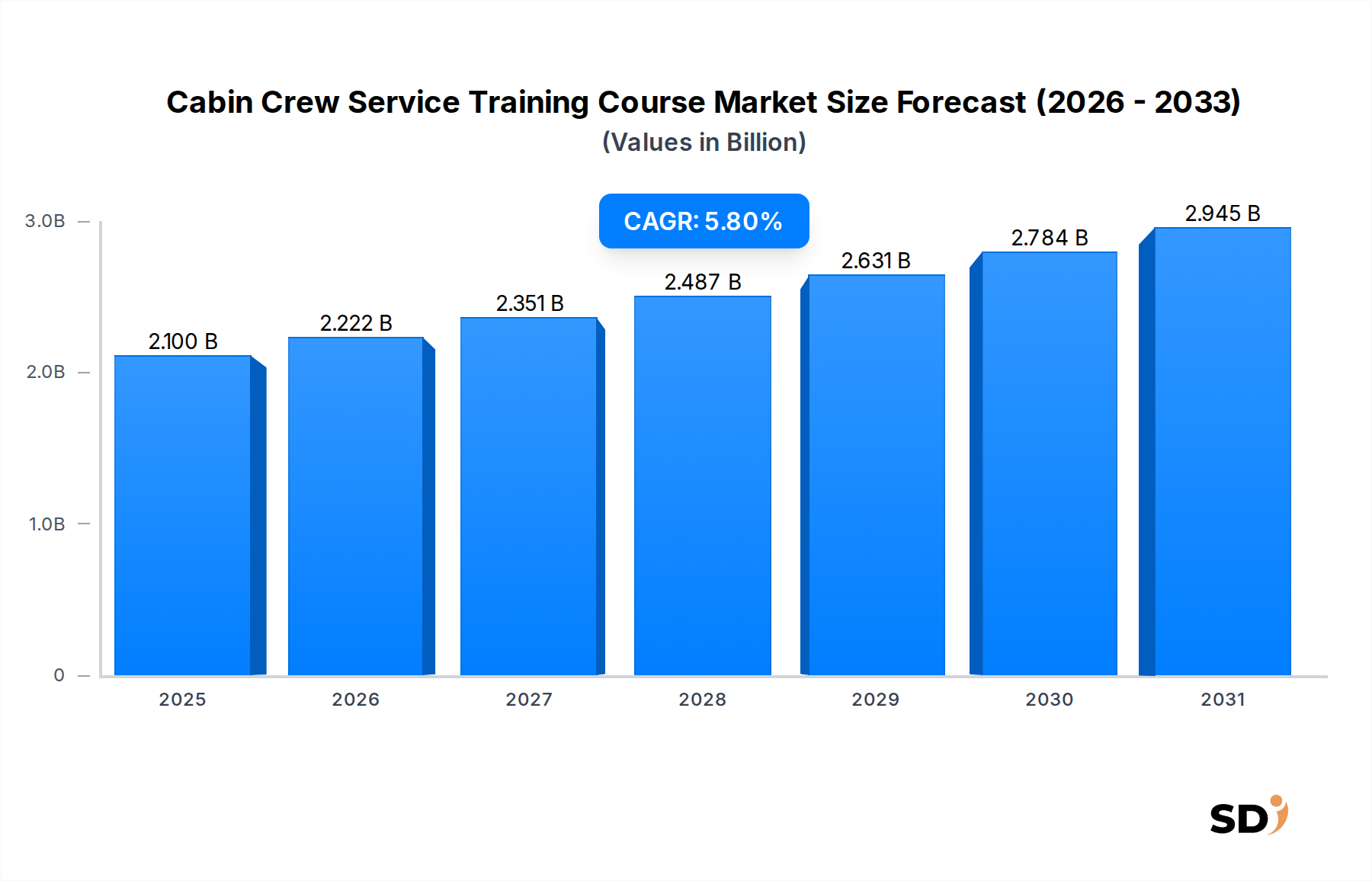

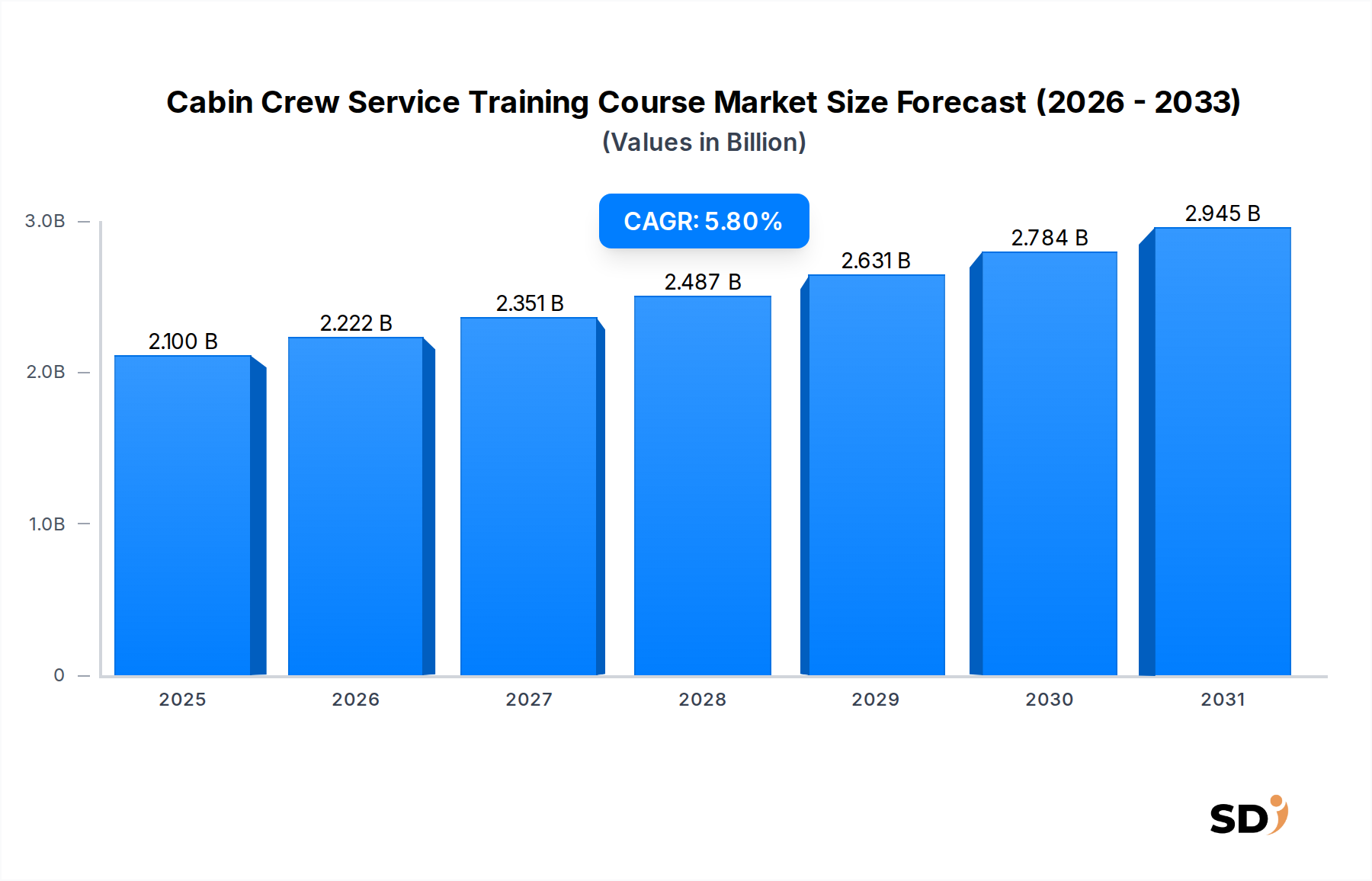

グローバル・キャビンクルー・サービス・トレーニング・コース市場は、世界の航空旅行需要の回復、厳格な規制要件、そして乗客体験の向上への集中的な注力に牽引され、堅調な拡大が見込まれています。2024年に21億ドルと評価されたこの市場は、2024年から2034年にかけて年平均成長率(CAGR)5.8%で成長し、予測期間末には約37億ドルの評価額に達すると予測されています。この成長軌跡は、航空宇宙産業全体の安全性とサービス品質の確保における、訓練されたキャビンプロフェッショナルの極めて重要な役割を強調しています。

主な需要ドライバーには、世界中の航空会社の相当なフリート拡張計画があり、新規キャビンクルーの継続的な influx と既存人員の定期訓練が不可欠となっています。さらに、現代の航空機の複雑化と進化する国際安全プロトコル(例:ICAO、EASA、FAA)は、包括的で標準化された訓練プログラムを義務付けています。低コスト航空会社の台頭、新興経済圏での路線網拡大、そしてプレミアム航空会社によるインフライトサービスの強化を通じた戦略的差別化などのマクロ経済の追い風が、市場成長をさらに後押ししています。訓練方法論における技術的進歩、特にシミュレーション、仮想現実、eラーニングプラットフォームの統合は、キャビンクルー教育の提供と効果に革命をもたらしています。このデジタルトランスフォーメーションは、訓練へのアクセスを広げ、プロバイダーの運営コストを削減することで、航空訓練市場全体を拡大しています。この市場はまた、多様な乗客とのやり取りや高ストレス状況の管理に不可欠な、ソフトスキルと心理的レジリエンス訓練への新たな重点からも恩恵を受けています。一部の分類では「ヘルスケア」として扱われることもありますが、この市場の航空安全とサービス提供との本質的なつながりは、それを航空分野の専門領域にしっかりと位置づけています。将来の見通しは極めて楽観的であり、訓練内容と提供方法における継続的なイノベーション、訓練プロバイダーと航空会社間の戦略的パートナーシップ、そして熟練したサービス志向のキャビンプロフェッショナルに対する持続的な世界的需要が特徴です。全体的な専門教育市場は、航空のような高度に規制されたセクターの専門的な要件をますます認識しており、このセグメントの成長と専門化をさらに支持しています。

エンドユーザーとしての航空会社セグメントは、キャビンクルー・サービス・トレーニング・コース市場を圧倒しており、最大の収益シェアを占め、予測期間内に力強い成長軌跡を示しています。この優位性は、航空会社の運営と規制枠組みに内在するいくつかの要因に由来します。航空会社はキャビンクルーの主要な雇用主であり、それゆえ、その人員が厳格な国内および国際航空安全およびサービス基準を満たしていることを保証する責任を負っています。新規クルーメンバーの採用、初期安全訓練の実施、そして全キャビンスタッフの定期的な資格確認の継続的なサイクルは、実質的かつ一貫した需要を牽引しています。例えば、大手グローバルキャリアは数万人のキャビンクルーを雇用しており、毎年数百人または数千人の新規採用者のオンボーディングに加え、年間または隔年ごとの定期訓練が必要です。

このセグメントの優位性は、高度にカスタマイズされた航空会社固有の訓練の必要性によっても強化されています。一般的な安全手順は標準化されていますが、航空会社はしばしば、特定の航空機タイプ、運用手順、サービス基準、ブランド哲学、および緊急プロトコルに対応するカスタムモジュールを必要とします。これには、社内訓練部門からCAEやLufthansa Aviation Trainingのような専門の第三者アカデミーまで、訓練プロバイダーとの緊密な協力が必要です。乗客体験における競争優位性を維持する必要性も、高度で洗練されたサービス訓練プログラムへの需要を促進します。航空会社は、乗客満足度とロイヤルティに直接つながる、サービスエクサレンストレーニング市場のコンポーネントへの投資を促進する、独自のサービス文化を育成することを目指しています。商業航空市場におけるグローバル航空機フリートの拡大は、キャビンクルー、ひいては訓練サービスへの需要の増加に直接つながります。ボーイングやエアバスのような主要メーカーが今後10年間で数千機の新造機を納入するにつれて、訓練された人員の関連需要はエスカレートし続け、航空会社セグメントの市場リーダーシップをさらに強固なものにするでしょう。最新の燃料効率の良い航空機への移行も、新システムと安全機能に関する最新の訓練を必要とします。このセグメントのシェアは増加しているだけでなく、統合されており、大手航空会社はしばしば、優先訓練組織と長期契約を締結し、この高ボリュームの需要を捉えようとする新規の小規模訓練プロバイダーにとって参入障壁を創出しています。さらに、航空会社によるデジタル学習ツールやブレンド学習モデルの採用は、訓練提供を最適化し、高水準を維持しながら、大規模な労働力に対してより効率的かつスケーラブルにしています。

市場ドライバー:

市場制約:

キャビンクルー・サービス・トレーニング・コース市場の競争環境は、専用の航空訓練スペシャリスト、社内訓練部門を持つ航空機メーカー、および航空会社関連アカデミーの混合によって特徴付けられます。これらのエンティティは、初期のエントリーレベルプログラムから高度に専門化された定期および高度訓練モジュールまで、最先端のシミュレーションおよびデジタル学習技術を活用した幅広いサービスを提供しています。

キャビンクルー・サービス・トレーニング・コース市場における最近のイノベーションと戦略的動きは、新技術、進化する規制要件、および変化する航空運用ニーズに適応する業界を反映しています。これらの発展は、訓練の有効性を高め、リーチを拡大し、コスト効率を改善することを目的としています。

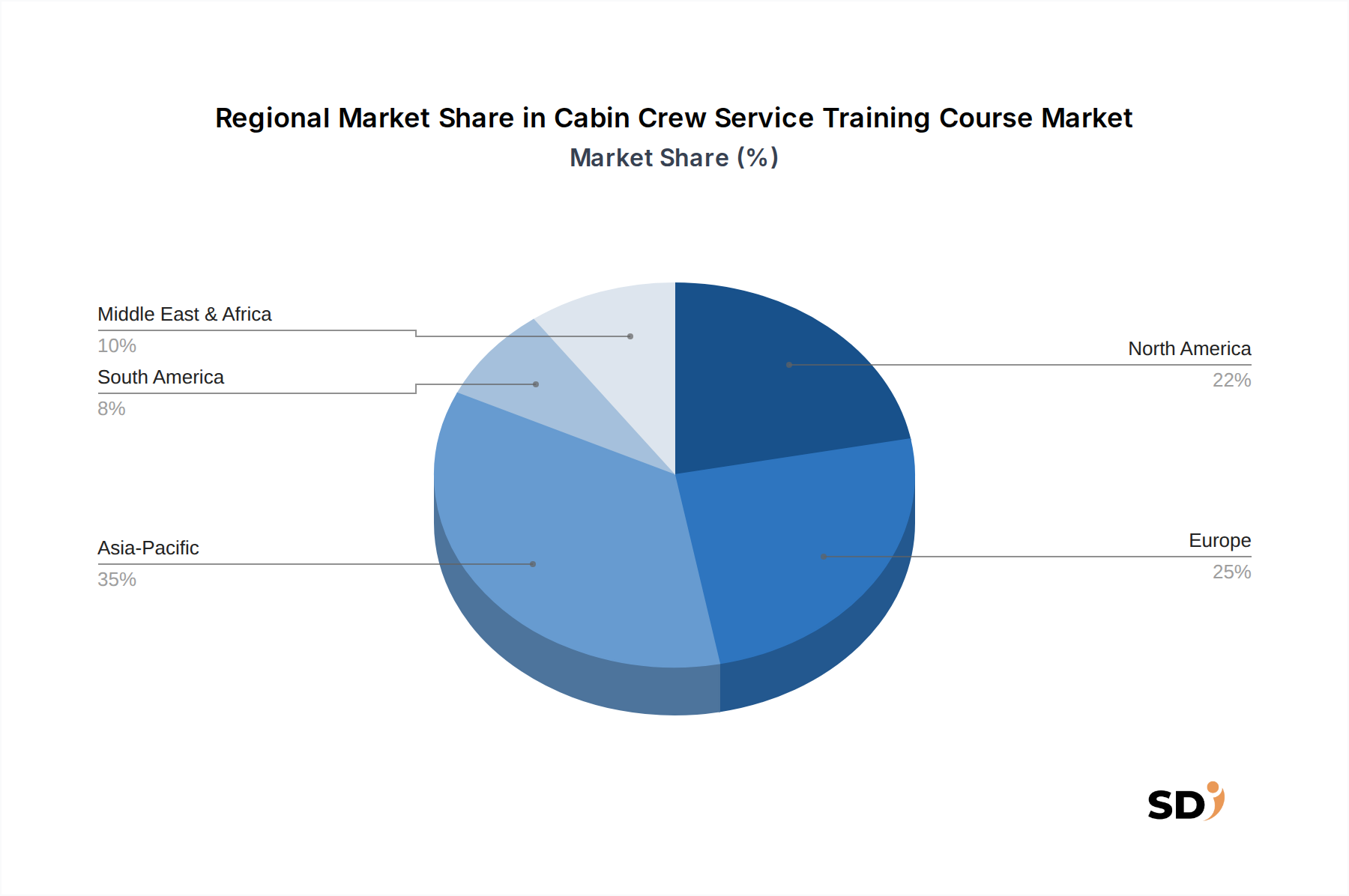

キャビンクルー・サービス・トレーニング・コース市場は、フリート拡張、規制環境、航空会社集中度などの要因に影響され、成熟度、成長ドライバー、市場規模において顕著な地域差を示しています。主要地域を横断する分析は、需要と機会の明確なパターンを明らかにします。

アジア太平洋地域は、予測期間中に約7.8%のCAGRを達成すると予測される、最も急速に成長している市場として際立っています。この堅調な成長は、特に中国、インド、ASEAN諸国における航空旅行の急速な拡大によって主に牽引されており、大規模なフリート注文と新規キャビンクルーへの深刻な需要につながっています。この地域の低コスト航空会社は積極的に拡大しており、大量の初期訓練を必要としていますが、既存の航空会社は激しい競争の中でサービス基準を維持するために洗練された定期訓練に投資しています。新興の中間層と接続性の向上は、主要な需要ドライバーです。

北米は、成熟しているが substantial な市場を代表しており、約4.9%のCAGRで成長すると予想されています。この地域の市場は、規制遵守(FAA基準)への強い重点と、大規模で確立された労働力に対する高い頻度の定期訓練によって特徴付けられています。訓練提供におけるイノベーション、高度なシミュレーションやeラーニングを含むものは、効率と費用対効果を目指しており、ここで重要なドライバーとなっています。大手航空会社と確立された訓練アカデミーが支配的であり、安全とサービスにおける継続的な改善に焦点を当てています。

ヨーロッパは、約4.5%のCAGRが予測されており、北米の成熟度に密接に似ています。市場は、厳格なEASA規制と、多数のレガシーキャリアおよび増加する格安航空会社の存在によって牽引されています。訓練は、新規参入者向けの初期資格と厳格な定期プログラムの両方に焦点を当てています。この地域では、教室での指導とシミュレーションベースおよびオンラインモジュールを組み合わせた、ブレンド学習アプローチの強い採用が見られます。訓練プロバイダーと航空会社グループ間の統合は、注目すべき傾向です。

中東・アフリカは、推定CAGR6.7%で、ダイナミックな成長地域として出現しています。この成長は、主に主要ハブキャリア(例:エミレーツ、エティハド、カタール航空)によるグローバルネットワークの拡大と世界クラスのサービス基準の維持への多額の投資によって牽引されています。これらの航空会社は、しばしば最先端の社内訓練アカデミーを保有しており、外部クライアントにも対応しています。この地域の焦点は、長距離国際業務をサポートするためのプレミアムサービス訓練と包括的な安全プロトコルにあります。アフリカは、比較的小さいながらも、航空インフラの開発と地域内航空旅行の増加により、新興の機会を提供しています。

ラテンアメリカは、約5.5%のCAGRで、安定した成長を示しています。市場は、地域キャリアの拡大と、大陸内および大陸への航空旅行の需要増加によって影響を受けています。他の地域と比較してより小さいベースからではありますが、国のフリートが拡大するにつれて訓練ニーズは成長しています。需要ドライバーには、フリート近代化と、グローバル航空への参加のために国際安全基準を満たす必要性が含まれます。

キャビンクルー・サービス・トレーニング・コース市場の「原材料」は、主に無形であり、専門的な知的財産、高度な技術ハードウェアおよびソフトウェア、および熟練した人的資本で構成されています。したがって、上流の依存関係は、シミュレーション技術の開発者、コンテンツ作成者、および規制機関に由来します。主要な入力には、高忠実度のキャビンモックアップ、緊急避難トレーナー、火災シミュレーター、および洗練されたeラーニングプラットフォームが含まれます。これらの専門的な物理資産の調達は、特有の課題を提示します。例えば、カスタムキャビンモックアップの製造は、しばしば限られた数のニッチサプライヤーによって処理され、これらのプロバイダーにとって潜在的なベンダーロックインと価格決定力が発生します。シミュレータの高度なアビオニクスや高解像度ディスプレイユニットなどのコアコンポーネントの価格変動は、訓練センターの全体的な資本支出に影響を与える可能性があります。

インストラクショナルデザイン方法論、独自のコースウェア、およびシナリオベースの訓練モジュール形式の知的財産は、重要な「原材料」です。その開発には、航空専門知識、教育デザイン、およびマルチメディア制作への多額の投資が含まれます。ここでの調達リスクは、著作権侵害、規制や航空機タイプの進化を反映したコンテンツの継続的な更新の必要性、および主題専門家の利用可能性に関連しています。eラーニングソリューション市場プラットフォームおよび仮想現実訓練市場アプリケーション、特にソフトウェアライセンス費用は、ベンダーの価格設定戦略と契約更新の対象となる継続的な運用費用を表します。電子機器のグローバルサプライチェーンの混乱は、新しいシミュレーションハードウェアまたはアップグレードの納品に影響を与え、高度な訓練ソリューションの展開を遅らせる可能性があります。同様に、国際旅行に影響を与える地政学的不安定性は、専門インストラクターの利用可能性を低下させたり、国境を越えた訓練イニシアチブを遅延させたりする可能性があり、市場の有形および無形のサプライチェーン要因の両方に対する感度を強調しています。

キャビンクルー・サービス・トレーニング・コース市場の価格設定ダイナミクスは高度にセグメント化されており、多様なサービス提供とエンドユーザーの需要を反映しています。平均販売価格(ASP)は、コースの種類、期間、提供モード、およびカスタマイズのレベルに応じて大きく異なります。個々の学生(B2C)向けの初期安全およびサービス訓練は、訓練アカデミー間の競争と地域の市場状況に影響され、通常は中程度の価格設定です。対照的に、高度なフルキャビンシミュレーションと大規模な労働力向けの定期訓練を統合した、大手航空会社向けに開発されたカスタムプログラムは、その高度にカスタマイズされた性質、規制の厳格さ、および長期契約により、プレミアム価格設定を可能にします。航空パイロット訓練市場は、直接的には異なりますが、プレミアム料金を可能にする専門的で高コストの訓練プログラムという点で、類似性を提供します。

バリューチェーン全体での利益構造は、同様のばらつきを示しています。高度なシミュレーションベースの訓練を専門とするプロバイダーは、設備への初期資本コストが高くなる傾向がありますが、高稼働率と専門モジュールに対するプレミアム価格設定を通じて、強力な利益を達成することができます。eラーニングソリューション市場プロバイダーは、単位あたりの配送コストが低いものの、激しい競争に直面しており、利益率を圧迫する可能性があります。主要なコストレバーには、インストラクターの給与(重大な運用費用)、高忠実度のシミュレータおよびキャビンモックアップのメンテナンスおよび減価償却費、ソフトウェアライセンス料、および施設 overhead が含まれます。理論コンポーネントの費用のかかる物理的な教室時間の依存を減らすことにより、コスト構造を最適化することを目指して、ブレンド学習アプローチ(オンラインモジュールと実践的なハンズオンセッションを組み合わせる)への需要の高まりは、コスト構造の最適化を目指しています。

競争の激しさ、特に訓練プロバイダーの集中度が高い地域や、航空会社が社内能力を持っている地域では、標準化されたコースの価格に下方圧力を及ぼす可能性があります。しかし、専門的または規制で義務付けられた訓練については、認定されたインフラストラクチャと専門知識を持つプロバイダーは、より強力な価格決定力を持っています。商品サイクルは、サービス訓練に直接影響しませんが、航空会社の収益性に影響を与えることにより、間接的に価格設定に影響を与える可能性があります。低迷期には、航空会社はより費用対効果の高い訓練ソリューションを求める可能性があり、プロバイダーに競争力のあるレートまたは柔軟な支払いモデルを提供するよう圧力をかけます。逆に、航空会社の急速な拡大期間中には、需要が急増し、プロバイダーが高品質で準拠した訓練ソリューションの価格を維持または引き上げることが可能になります。

日本のキャビンクルー・サービス・トレーニング・コース市場は、成熟した航空市場であり、安全基準とサービス品質への極めて高い要求に特徴づけられています。2024年の市場規模は、グローバル市場の約5.8%の成長率を維持しつつ、約2億ドル(約300億円)と推定されます。この成長は、国内航空会社のフリート更新と拡張、および国際線増便によるものです。日本経済の安定性と、高品質なサービスに対する消費者の高い期待が、市場を安定的に牽引しています。

国内市場においては、大手航空会社である日本航空(JAL)および全日本空輸(ANA)が、長年にわたり培ってきたブランド力と広範なネットワークを活かし、キャビンクルー育成において中心的な役割を担っています。これらの航空会社は、独自の訓練プログラムを社内で実施、または外部の専門機関と連携して提供しており、日本のサービス精神(Omotenashi)を反映した高度な接客スキルと安全管理能力を徹底しています。また、Addvance(アドバンス)のような航空関連の研修サービスを提供する企業も、業界のニーズに応える形でサービスを提供しています。

日本の航空業界においては、航空法および関連する国土交通省令が、キャビンクルーの訓練要件を定めています。これには、初期訓練、定期訓練、および航空機ごとの型式訓練が含まれ、乗客の安全確保が最優先事項です。また、JIS(日本産業規格)のような品質管理基準や、サービス品質向上のための自主的な基準も、訓練内容に影響を与える可能性があります。これらの規制と基準は、訓練の質を保証し、国際的な安全基準との整合性を維持するために不可欠です。

流通チャネルとしては、航空会社による直接的な訓練プログラムが最も一般的ですが、独立した訓練学校やオンラインプラットフォームも、特に新規参入者やキャリアチェンジャーの間で利用されています。日本の消費者は、安全性、信頼性、そして質の高いサービスを重視する傾向があります。そのため、訓練プログラムは、単なる技術習得にとどまらず、コミュニケーション能力、異文化理解、そして共感といったソフトスキルの育成にも重点を置くことが求められます。これは、特に富裕層やインバウンド旅行者からの需要が高いプレミアムサービスにおいて顕著です。

市場規模を示す具体的な金額については、グローバル市場のデータから按分して推定していますが、日本市場単独での詳細な数値は、関係者の間でも「推定値」として扱われることが多いです。例えば、2024年の市場規模が2億ドル(約300億円)と推定されるように、円換算ではこれらの金額が用いられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場調査方法論は、一次調査に重点を置いており、調査全体の約75%を占めています。この厳格なアプローチにより、主要な業界参加者から直接、非常に詳細でリアルタイムなインサイトを収集することができます。一次調査では、本レポートでカバーされているすべての主要地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)で、電話による定性的・定量的なインタビューおよび構造化されたオンライン調査を広範囲に実施しました。当社は、特にキャビンクルーサービストレーニングコース市場における深い運営的および戦略的理解を持つ個人をターゲットに、多様なステークホルダーと関わりました。

インタビューされた主要なステークホルダーは以下の通りです。

これらのインタビューは、市場のバリューチェーンにおいて重要ないくつかの企業タイプからの代表者と実施されました。これには以下が含まれます。

これらの一次的なやり取りから得られたインサイトは、市場のトレンド、競争環境、技術的進歩、価格戦略、エンドユーザーの要件に関する貴重な視点を提供し、当社の分析と予測に直接貢献しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| キャビンクルー トレーニング責任者 / インフライトサービス ディレクター | 30% |

| 学習・開発(航空)ディレクター / トレーニングマネージャー | 25% |

| 主任インストラクター / シニアトレーナー(航空) | 25% |

| 航空トレーニング調達マネージャー / 規制事項スペシャリスト | 20% |

| Company Type | Representation (%) |

|---|---|

| 専門航空トレーニング機関(ATO) | 30% |

| 商業航空会社のトレーニング・開発部門 | 30% |

| 航空eラーニングプラットフォーム・コンテンツプロバイダー | 20% |

| 政府・防衛航空トレーニング部隊 | 10% |

| キャビンクルー採用エージェンシー | 10% |

当社の調査方法論の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。この段階では、既存の文献、業界レポート、企業提出書類、および様々な公開・非公開データベースを慎重にレビューし、市場の基礎的な理解を確立し、一次調査の結果を検証しました。

利用された主要な二次データソースは以下の通りです。

二次ソースのこの系統的なレビューは、市場の歴史的軌跡、現在の状況、および将来の可能性の全体像を保証し、一次データ分析のための堅牢な背景を提供します。

当社の市場規模設定および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を組み合わせ、精度と信頼性を確保するために複数のデータポイントにわたって厳密に三角測量されています。

ボトムアップアプローチ:この方法では、詳細なデータセグメントを合計することで市場規模を推定しました。この計算に使用された主要な変数とメトリックは以下の通りです。

これらの詳細な推定値は、トレーニングタイプ別(コアキャビンクルートレーニング、サービスエクセレンストレーニング、ソフトスキル&パーソナリティ開発、その他)、コースモード別(教室ベーストレーニング、オンライン、ハイブリッド)、コース期間別(短期、中期、長期)、価格モデル別(エコノミー、ミドルレンジ、プレミアム)、エンドユーザー別(個人学生(B2C)、航空会社、航空トレーニングアカデミー、政府・防衛航空部隊)、および主要な地域/国別セグメントに集計されました。

トップダウンアプローチ:この方法では、マクロ経済指標、世界的な航空業界の成長予測、航空機フリート拡張計画、および航空雇用における全体的なトレンドを活用して、ボトムアップ推定値を検証しました。グローバル市場の数字は、地域別および国別のセグメントに分解されました。

データ三角測量:すべての市場規模および予測数値は、一次インサイト、二次データ、および社内独自のモデルにわたって慎重に三角測量されました。この多段階検証プロセスにより、一貫性が保証され、潜在的なバイアスが低減されました。回帰分析やトレンド外挿を含む高度な統計および計量経済学モデリング手法は、市場ドライバー、制約、機会、および課題を考慮して、2026年から2034年までの市場を予測するために採用されました。

データ整合性および分析の厳密性に対する当社の揺るぎないコミットメントは、すべての調査レポートの基盤となっています。当社は、キャビンクルーサービストレーニングコース市場において、推定85〜90%のデータ精度レベルを保証します。この高い精度レベルは、以下の方法によって達成されます。

この厳格な品質保証プロセスにより、クライアントは信頼性が高く、実用的で、非常に正確な市場インテリジェンスを受け取ることができ、戦略的意思決定に役立ちます。

客室乗務員サービス研修コース市場は、研修プログラムにおけるリソース使用量の最適化などの持続可能な慣行をますます考慮しています。ルフトハンザ・アビエーション・トレーニングと提携している施設を含む近代的な施設では、エネルギー効率の高いソリューションを模索しています。研修内容も、環境に配慮した航空会社の運航と廃棄物管理を強調するように適応しています。

客室乗務員サービス研修コース市場は、熟練したインストラクター、高度なシミュレーション機器、デジタル学習プラットフォームのサプライチェーンに依存しています。CAEなどのプロバイダーからの資格のあるトレーナーと最新の技術へのアクセスを確保することが重要です。技術コンポーネントやインストラクターの利用可能性の混乱は、コースの提供に影響を与える可能性があります。

客室乗務員サービス研修コース市場の需要は、主に航空会社と個人学生(B2C)から来ています。航空研修アカデミーおよび政府・防衛航空部隊も大きく貢献しています。この多様なエンドユーザーベースは、2024年までに市場が21億ドルという予測値を支えています。

アジア太平洋地域は、航空インフラの拡大と航空旅行需要の増加に牽引され、客室乗務員研修における将来の成長の主要地域です。エアバスなどの主要企業はこの地域の潜在力に焦点を当てています。ASEANなどのアジア太平洋地域の新興市場は、強力な開発機会を示しています。

市場は、エコノミー、ミドルレンジ、プレミアムなどの多様な価格設定モデルを利用しています。オンラインやハイブリッドオプションなどのコースモードは、コスト構造とさまざまなエンドユーザーのアクセシビリティに大きく影響します。この柔軟性は、予測期間中の市場の5.8%のCAGRをサポートしています。

入力データには、特定の最近の開発、M&A活動、または製品発売の詳細は記載されていません。しかし、ルフトハンザ・アビエーション・トレーニングやCAEなどの主要企業は、トレーニングモジュールを継続的に更新しています。これにより、コアおよびサービスエクセレンストレーニングの進化する業界標準との整合性が確保されます。