1. 乳房温存手術市場への参入における主な障壁は何ですか?

障壁には、医療機器および手術技術に対する厳格な規制承認、高度な画像処理およびガイダンスシステムの研究開発コスト、Hologic, Inc.やStryker Corporationなどの企業の確立された市場プレゼンスが含まれます。専門的な手術スキルも市場浸透に不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

乳房温存手術

乳房温存手術Research Analyst

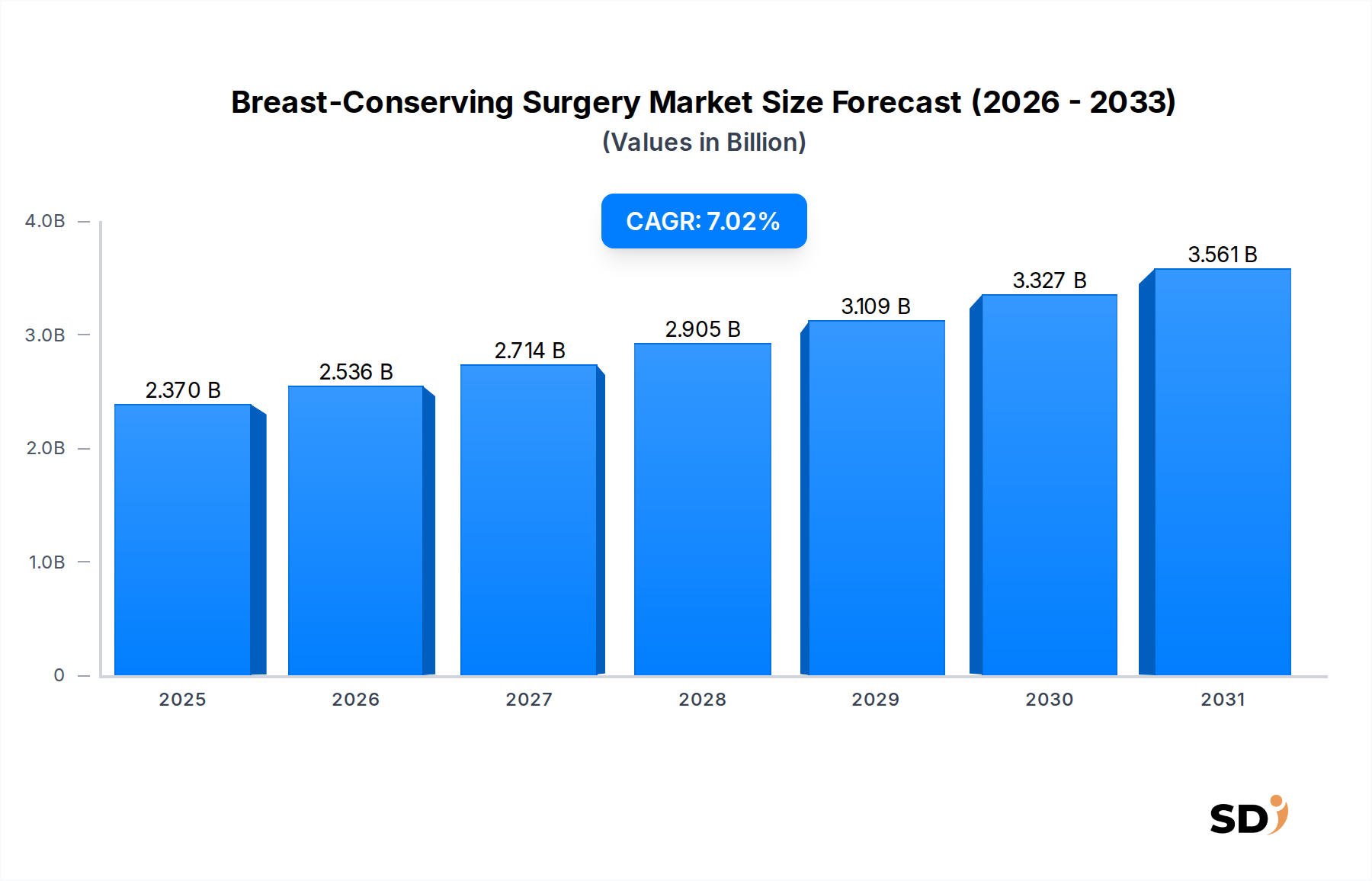

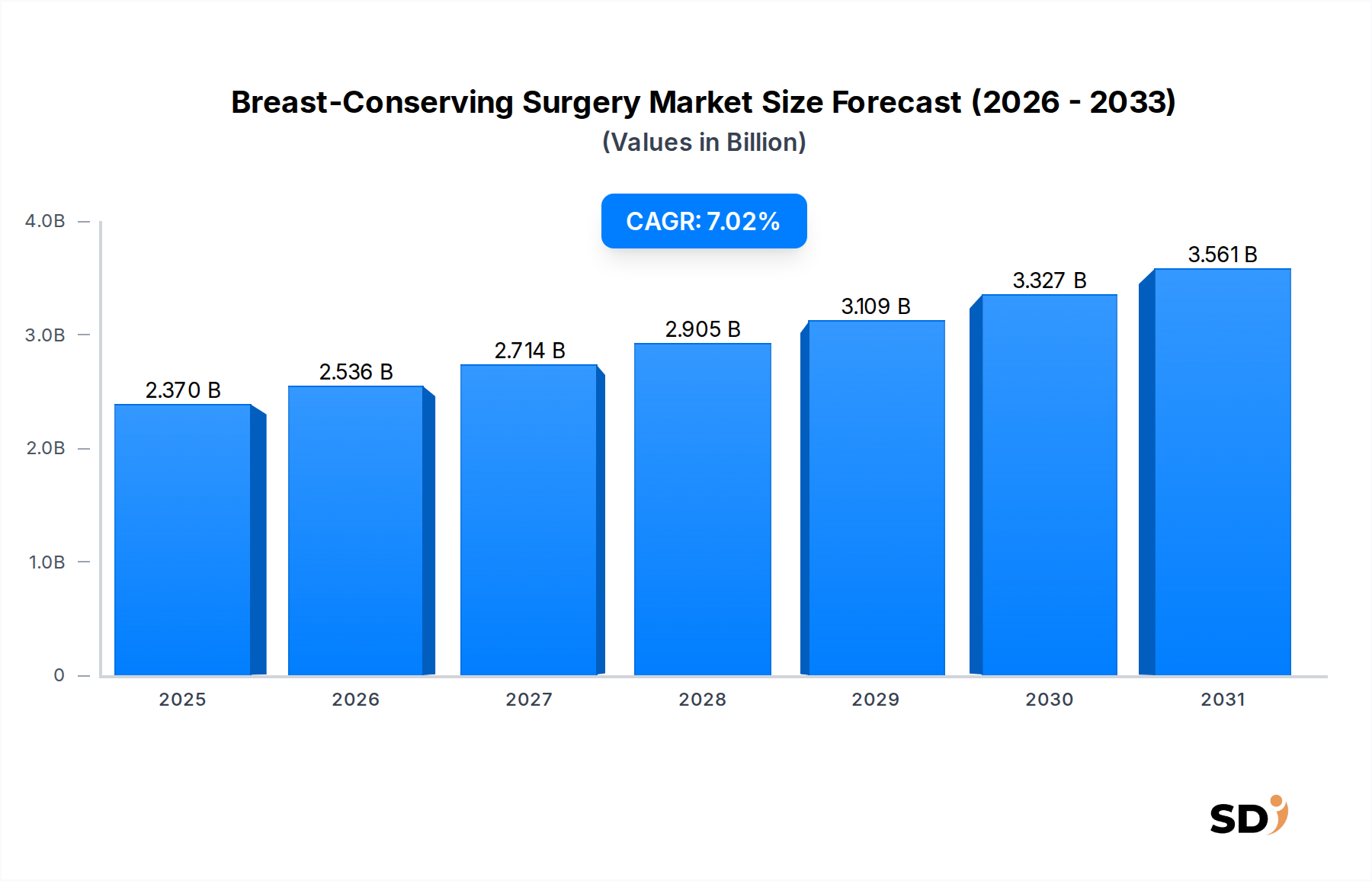

世界的な乳房温存手術市場は、2024年の推定23億7,000万米ドル(約3,555億円)の価値から、2033年までに約43億2,000万米ドル(約6,480億円)に達すると予測されており、予測期間中の堅調な年平均成長率(CAGR)は7.02%を示しています。この成長軌道は、主に乳がんの世界的発生率の上昇、特に早期診断の増加、および診断・手術技術における大きな進歩によって推進されています。需要の主な推進要因には、意識向上とスクリーニングプログラムによる早期発見の増加、乳房の審美性を保ち生活の質を向上させる低侵襲手術オプションへの患者の選好の高まり、そして手術器具と技術における継続的なイノベーションが含まれます。好ましい償還ポリシー、新興経済における医療インフラの拡大、洗練された画像モダリティの統合といったマクロ経済の追い風も、市場拡大をさらに後押ししています。

市場の進化はまた、乳がん治療における多分野アプローチの採用増加にも影響されており、乳房温存手術(BCS)がその中心となることがよくあります。リアルタイムの断端評価ツール、術中放射線療法(IORT)デバイス、高度な位置特定技術を含む技術革新は、手術の精度を高め、患者の転帰を改善しています。医療画像市場は、術前計画と術中ガイダンスにおいて極めて重要な役割を果たし、完全な腫瘍除去を保証し、再手術率を最小限に抑えています。さらに、美容的結果と患者中心のケアへの注目の高まりが、腫瘍形成手術のような専門処置の需要を牽引しています。乳房温存手術市場の将来展望は極めて楽観的であり、継続的な技術統合、アクセス拡大、そして世界中の乳がん患者にとって、より低侵襲でありながら同様に効果的な治療パラダイムへの持続的な移行が特徴です。

乳房温存手術市場の包括的な領域において、乳房腫瘍摘出術(Lumpectomy)は主要な手術タイプセグメントとして、 significantな収益シェアを占めています。広範局所切除としても知られるこの処置は、がん性腫瘍とその周囲の健康な組織の小さな断層の除去を含み、乳房の大部分を温存します。その優位性は、いくつかの臨床的利点と患者の好みに起因しています。乳房腫瘍摘出術は、早期乳がん、特に小腫瘍に対する標準治療として広く受け入れられており、放射線療法市場に続く場合、乳房切除術と同等の腫瘍学的転帰を提供します。患者は、乳房切除術と比較して、低侵襲性、短い回復期間、優れた美容的結果、および最小限の心理的影響のため、ますます乳房腫瘍摘出術を選択しています。標的化された術中アプローチを含む手術技術の継続的な洗練は、その地位をさらに強固にしています。

乳房腫瘍摘出術の広範な採用は、高度なガイドワイヤー、位置特定システム(例:放射性シード位置特定、磁気シード位置特定、レーダー反射システム)、および正確な組織除去と断端評価のために設計された特殊な手術器具を含む、乳房腫瘍摘出術デバイス市場内でのイノベーションを刺激しました。Hologic, Inc.、Dilon Technologies、Stryker Corporationなどの企業は、乳房腫瘍摘出術の有効性と安全性を向上させる製品を提供する重要なプレーヤーです。このセグメントのシェアは成長しているだけでなく、強化されたスクリーニングプログラムと診断技術によって促進される早期乳がん診断の増加によって牽引され、統合も進んでいます。標本X線撮影や光干渉断層計などの術中断端評価技術の統合は、再手術率を低下させることを目指しており、それによって乳房腫瘍摘出術をさらに魅力的な選択肢としています。さらに、腫瘍形成手術デバイス市場の進化は、腫瘍除去と即時の乳房再建または再形成を組み合わせたもので、乳房腫瘍摘出術に関連する審美的目標をさらにサポートし、それによって乳房温存手術市場内でのその継続的な優位性を推進しています。この相乗的なアプローチは、効果的ながん治療と最適な美容的結果の両方を保証し、患者の選択と臨床的選好を強化します。

乳房温存手術市場は、いくつかの重要なドライバーと進化するトレンドによって、堅調な成長を経験しています。主要なドライバーは、乳管内癌(DCIS)などの状態を含む、早期乳がんの世界的発生率の上昇です。強化された公衆衛生イニシアチブ、啓発キャンペーン、およびマンモグラフィやその他のスクリーニング方法の広範な採用により、乳房病変の早期発見が進み、より多くの患者群が乳房温存処置の対象となっています。早期診断へのこのシフトは、これらの低侵襲介入の対象となる患者集団を大幅に拡大します。

もう一つの substantialなドライバーは、乳房切除術よりも乳房温存手術(BCS)を患者が好む傾向の増加です。この選好は、術後の体型イメージの向上、生活の質(QOL)の向上、および心理的苦痛の軽減という願望に基づいています。特に低侵襲手術市場の原則と統合された最新のBCS技術は、優れた美容的結果と優れた腫瘍学的転帰を提供し、身体的および精神的な傷跡を最小限に抑える治療オプションに対する患者の要求に合致しています。手術用視覚化、位置特定、およびリアルタイム断端評価ツールの技術的進歩も極めて重要です。高度な乳房生検デバイス市場の開発と、画像誘導生検技術は、より正確な術前診断と病期分類を保証し、それによってBCSの精密な手術計画を促進します。さらに、腫瘍形成手術技術の継続的な進化により、外科医は乳房の美容を維持しながらより大きな腫瘍を摘出することができ、BCSの適用範囲をさらに広げています。患者中心のケアモデルとBCSを特定の乳がんステージに対する安全で効果的な治療として支持するエビデンスに基づく医療への全体的な重点は、市場を前進させ続けています。腫瘍を縮小させる新療法を含む、より広範な腫瘍治療市場内での戦略的開発は、乳房温存処置の適格性を高め、それによって市場拡大のsignificantな触媒として機能します。

乳房温存手術市場は、手術の精度、患者の転帰、および美的保存におけるイノベーションを競う、確立された医療機器メーカーと特殊技術企業の混合によって特徴付けられる競争環境を特徴としています。

2025年10月:大手医療機器メーカーが、乳房温存手術中に外科医にリアルタイムで高解像度画像を提供するように設計されたAI搭載術中断端評価システムの発売を発表し、再手術率を大幅に低下させました。 2025年8月:著名な腫瘍学ジャーナルに掲載された新しい臨床試験結果は、新しい腫瘍形成手術技術に関連する長期的な有効性と改善された美容的結果を強調しており、BCSの患者適格性をさらに拡大しています。 2025年6月:FDAは、乳房温存手術前の正確な腫瘍位置特定のための放射線フリーの選択肢を提供する、高度な磁気シード位置特定システムに対する規制承認を付与しました。 2025年3月:主要な研究機関が技術企業と提携し、乳房温存手術に特化して設計された新しい低侵襲ロボットプラットフォームを開発し、精度を高め、手術創傷を減らすことを目指しています。 2024年12月:北米とヨーロッパのいくつかの主要病院は、特定の患者において外部ビーム放射線と同等の有効性が証明された後、乳房温存手術後の術中放射線療法(IORT)技術のsignificantな採用を報告しました。 2024年9月:多施設共同研究は、合併症のない乳房温存手術を受けた患者に対する同日退院プロトコルの費用対効果と患者満足度の向上を実証し、医療提供モデルの変化を示しています。 2024年7月:医療機器メーカーと学術機関との戦略的提携により、強化された生分解性組織マーカーの開発につながり、BCS後の術後フォローアップと長期監視が改善されました。

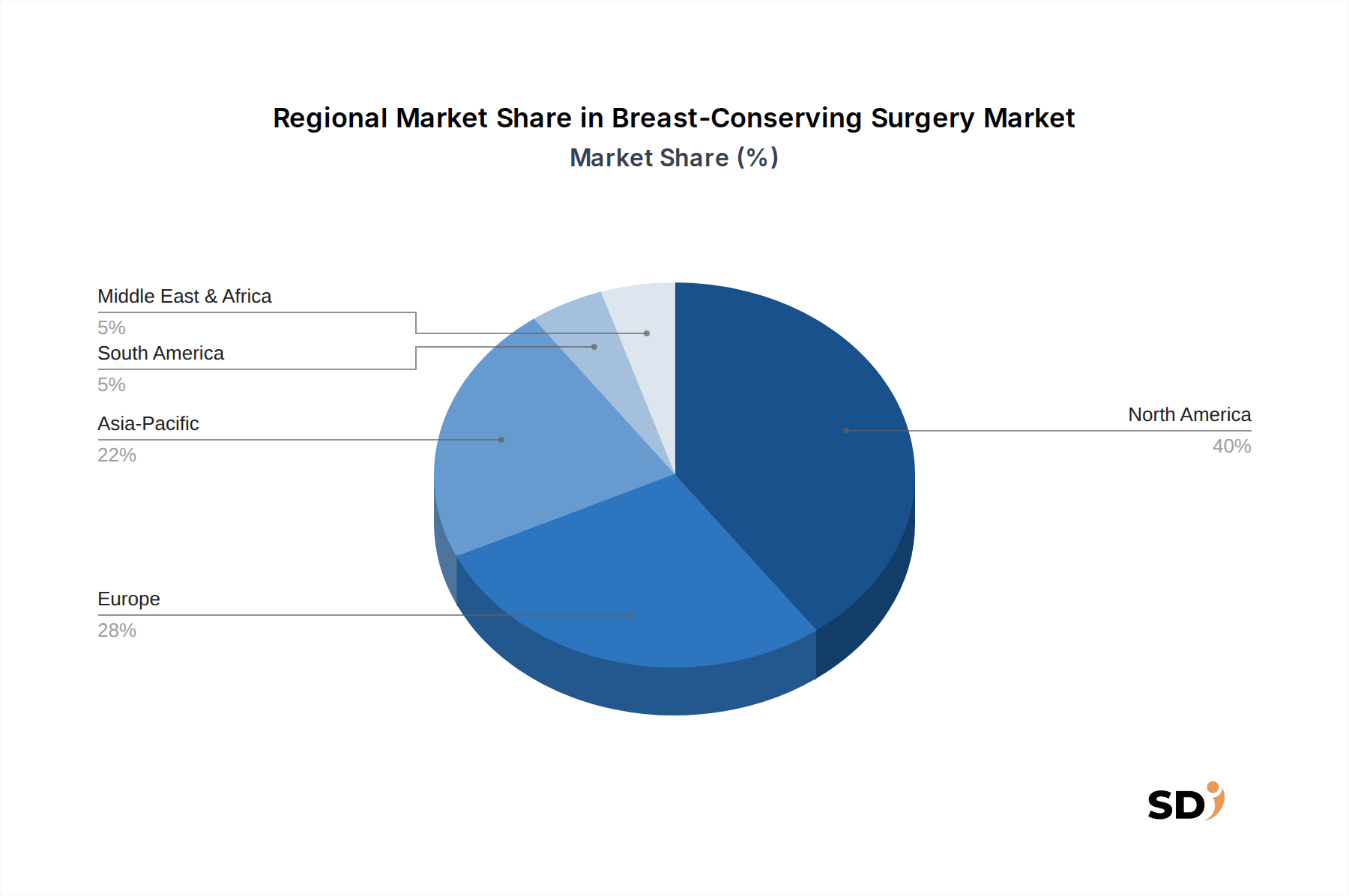

世界的な乳房温存手術市場は、医療インフラ、乳がんの有病率、スクリーニングプログラム、および高度な手術技術の採用における違いによって推進され、主要な地理的地域全体で多様なダイナミクスを示しています。北米は現在、市場で最大の収益シェアを保持しており、これは主に乳がん診断率の高さ、高度な診断および手術技術の広範な採用、強力な償還ポリシー、および治療オプションに関する患者の意識レベルの高さに起因しています。特に米国は、イノベーションと高度な乳房温存処置への患者アクセスにおいてリードしており、この優位性に大きく貢献しています。

ヨーロッパがそれに次いでおり、 substantialな市場シェアを占めています。ドイツ、フランス、英国などの国々は、確立された医療システム、がんになりやすい高齢者人口、および乳房温存オプションへの患者の関心の高まりにより、主要な貢献国です。さまざまな病院手術機器市場施設での高度な画像処理および手術ガイダンスシステムの採用は、この地域での市場成長をさらにサポートしています。

アジア太平洋地域は、世界平均を上回るCAGRを示し、乳房温存手術市場で最も急速に成長する市場になると予測されています。この急速な拡大は、医療インフラの改善、医療支出の増加、乳がんスクリーニングに関する意識の向上、および中国やインドなどの人口の多い国での疾患の有病率の増加によって推進されています。この地域での日帰り手術センター市場の拡大ネットワークも、手術ケアへのアクセス向上において重要な役割を果たしています。低いベースから始まりますが、より多くの患者が高度な診断および治療モダリティにアクセスできるようになるにつれて、この地域は immenseな成長の可能性を提供します。

対照的に、ラテンアメリカや中東・アフリカなどの地域は、進化する医療環境を特徴とする新興市場です。これらの地域での成長は、医療施設への投資の増加、医療観光の増加、およびがん検出および治療能力の段階的な改善によって促進されています。しかし、高度な技術へのアクセス制限や償還シナリオの多様性といった課題が、より先進的な地域と比較して全体的な市場シェアを抑制しています。全体として、世界市場は乳房温存手術へのアクセスを強化するための連携した努力を目撃しており、地域戦略はしばしば特定の医療課題と機会に対処するために調整されています。

乳房温存手術市場は本質的にグローバル化されており、特殊な医療機器、外科器具、および高度な画像処理装置の国際的な移動に依存しています。主要な貿易回廊は、北米、西ヨーロッパ、およびアジアの一部を製造拠点とするこれらの重要なコンポーネントの流れを、世界中の医療提供者に促進しています。米国、ドイツ、日本は、乳房温存処置に不可欠な高精度外科器具および高度な医療画像システムの主要輸出国です。逆に、輸入国には、医療インフラを急速に拡大し、がんケア能力を向上させているアジア太平洋、ラテンアメリカ、中東・アフリカの新興経済が含まれます。ヨーロッパ域内の貿易も、EU内の調和のとれた規制環境によって推進され、 significantなボリュームを表しています。

関税および非関税障壁は、これらの貿易フローに significantに影響を与えます。例えば、特に米国と中国の間での最近の貿易紛争は、一部の医療機器に課された関税につながり、メーカーの投入コストに影響を与え、ひいては乳房温存手術機器の最終価格に影響を与える可能性があります。国境を越えたボリュームに対する関税の影響の直接的な定量化は複雑ですが、メーカーは市場アクセスを維持するためにサプライチェーンを多様化したり、増加したコストを吸収したりする可能性があるという逸話的な証拠があります。厳格な規制承認(例:米国でのFDA承認、ヨーロッパでのCEマーク)、適合性評価、および多様な国家医療調達ポリシーといった非関税障壁も、significantな課題をもたらします。これらの規制のハードルは、新しい技術の市場参入を遅らせ、コンプライアンスコストを増加させる可能性があり、乳房温存手術市場におけるイノベーションのグローバルな利用可能性と価格設定に間接的に影響を与えます。さらに、デュアルユース技術に対する輸出管理は、医療機器ではそれほど頻繁ではありませんが、高度な特殊画像処理またはロボットコンポーネントの転送に時折影響を与える可能性があります。全体として、市場は地政学的な貿易関係と進化する国際規制フレームワークに highly sensitiveであり続けます。

乳房温存手術市場のサプライチェーンは複雑で、最終的な手術器具、画像処理システム、および関連消耗品に貢献する多様な上流依存関係が含まれています。主要な原材料には、メス、リトラクター、クランプなどの手術器具用の高品質ステンレス鋼、使い捨てデバイス、ガイドワイヤー、および使い捨てコンポーネント用の特殊ポリマーおよびプラスチック、そして高度な画像処理およびナビゲーションシステム用の高度な電子コンポーネントおよび希土類元素が含まれます。その他の重要な投入物には、インプラントや一部の使い捨て製品用の高純度医療グレードシリコーン、および一部の電気接点または特殊器具用の貴金属が含まれます。

一部の原材料生産の地理的集中(例:特定の地域から主に産出される希土類元素)、供給ルートに影響を与える地政学的不安定性、および限定された数の特殊コンポーネントメーカーへの依存に起因する調達リスクが prevalentです。COVID-19パンデミックは、このサプライチェーンの脆弱性を鮮明に示しており、製造、物流、労働力不足におけるsignificantな混乱を引き起こし、一部の医療機器の製品納入遅延とコスト増加につながりました。ステンレス鋼(最近上昇傾向にある鉄鉱石とニッケル価格に影響される)や石油価格の変動に左右される石油化学由来プラスチックなどの主要投入物の価格変動は、製造コストに直接影響を与え、ひいては乳房温存手術市場内の価格戦略に影響を与える可能性があります。メーカーは、これらのリスクを軽減するために、マルチソーシング、在庫最適化、および長期契約などの戦略を often採用しています。さらに、乳房腫瘍摘出術デバイス市場向けのますます複雑で小型のコンポーネントへの需要は、精密製造および特殊材料科学への圧力を高めており、この重要なヘルスケア分野における堅牢で回復力のあるサプライチェーン管理の継続的な必要性を強調しています。

日本の乳房温存手術市場は、高齢化社会における乳がん罹患率の増加、早期発見のための検診率向上、そして患者のQOL向上への関心の高まりにより、着実に成長しています。市場規模は、個別の正確な数値は公開情報からは限定的ですが、世界市場の成長率(約7%)を考慮すると、今後も安定した拡大が見込まれます。日本の医療制度は国民皆保険制度に支えられており、乳房温存手術および関連する治療、診断技術(マンモグラフィ、超音波、MRIなど)は広く保険適用されています。これにより、患者は経済的な負担を比較的少なく、標準的な治療を受けることが可能です。

国内の主要企業としては、医療機器メーカーや製薬企業が挙げられます。例えば、Hologic JapanやFUJIFILM Healthcareなど、画像診断機器や手術支援機器を提供する企業は、日本の乳房温存手術市場において重要な役割を担っています。また、手術器具や生検デバイスを提供する企業も多数存在し、国内の医療機関への販売網を持っています。日本においては、医療機器の安全性と有効性に関する規制として、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が適用されます。これに基づき、医療機器の製造販売承認や認証が行われ、厳格な品質管理が求められます。また、医療現場では、日本乳癌学会の「乳癌診療ガイドライン」などが標準的な診療指針として参照されており、これらは手術手技や治療方針に影響を与えています。

流通チャネルとしては、医療機器卸売業者を経由した病院やクリニックへの直接販売が主流です。近年では、遠隔医療やAIを活用した画像診断支援システムなども注目されており、これらの普及も進む可能性があります。消費者行動としては、医師の推奨が治療選択において依然として大きな影響力を持っています。また、美容的側面やQOLへの関心も高まっており、低侵襲で乳房の形態を保つ乳房温存手術は、患者からの支持を得やすい傾向にあります。患者は、治療効果だけでなく、手術後の外見や日常生活への影響を考慮して、医師と相談しながら治療法を選択します。さらに、乳がん患者支援団体による情報提供や経験談の共有も、患者の意思決定に影響を与える要因となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.02% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査方法論は、市場推定の基盤を形成し、総研究努力の70%から80%に貢献しています。これには、乳房温存手術市場のバリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な構造化された議論および詳細なインタビューが含まれます。目的は、市場のダイナミクス、新たなトレンド、競争環境、技術的進歩、価格戦略、規制上の課題、および将来の見通しに関する第一線の情報を収集することです。

インタビューの対象となる主要なステークホルダーは次のとおりです。

参加者は、乳房温存手術エコシステムにとって重要な、さまざまな種類の企業から選ばれます。

これらの議論は世界中で行われ、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋を含むすべての対象地域からの代表を確保し、地域特有のニュアンスと市場の特異性を捉えています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 乳房外科部長/腫瘍外科ディレクター | 35% |

| 製品管理/研究開発担当副社長(外科用デバイスおよびインプラント) | 30% |

| 病院管理者/外科調達責任者 | 20% |

| メディカルアフェアーズリード/臨床研究ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 外科用デバイスおよび機器メーカー | 30% |

| オンコプラスティックおよび再建用インプラントプロバイダー | 20% |

| 病院および学術医療センター | 25% |

| 専門クリニックおよび外来手術センター | 15% |

| 診断画像および計画ソフトウェアプロバイダー | 10% |

一次調査を補完するものとして、二次調査は総研究努力の残りの20%から30%を占めます。この段階では、公開データ、業界レポート、企業提出書類、および専有データベースの綿密なレビューと分析が含まれます。当社の取り組みは、市場の強力な基礎的理解を確立するために、信頼できる権威ある情報源を活用することに焦点を当てています。

主要な二次情報源は次のとおりです。

当社の内部専有データベースおよびアーカイブは、この段階をさらに豊かにし、歴史的文脈と相互参照機能を提供します。すべてのレポートは購入日時点まで更新され、最新の市場インテリジェンスが反映されていることが保証されます。

当社の市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を採用し、多層データ三角測量と組み合わせた堅牢なフレームワークに基づいています。これにより、さまざまな市場セグメントおよび地域全体での一貫性と精度が保証されます。

ボトムアップアプローチ: この方法では、詳細なデータポイントを集計します。乳房温存手術市場では、使用される主要な変数は次のとおりです。

トップダウンアプローチ: これは、マクロ経済指標、医療支出データ、および世界のがん統計などを使用して、より広範な視点から市場全体の規模を分析し、その後、セグメント固有のレベルに分解します。

多層データ三角測量: 一次および二次調査、ならびにトップダウンおよびボトムアップ分析から導出されたデータは、相互に検証されます。この反復プロセスは、矛盾を特定し、仮定を洗練し、非常に信頼性の高い市場推定を達成するのに役立ちます。回帰分析、トレンド外挿、および成長率モデリングを含む高度な統計手法が、2026年から2034年までの市場軌跡を予測するために適用されます。

データ精度の最高レベルを確保することは最優先事項です。85%から90%の推定データ精度レベルを保証します。これは、厳格な多段階検証プロセスを通じて達成されます。

障壁には、医療機器および手術技術に対する厳格な規制承認、高度な画像処理およびガイダンスシステムの研究開発コスト、Hologic, Inc.やStryker Corporationなどの企業の確立された市場プレゼンスが含まれます。専門的な手術スキルも市場浸透に不可欠です。

乳房温存手術で使用される医療機器のサプライチェーンの安定性は、画像処理システムや手術器具の部品の入手可能性に影響を与えるため、極めて重要です。高精度部品や生体適合性材料の専門サプライヤーへの依存は、脆弱性を生み出す可能性があります。製品の完全性とタイムリーな配送を維持するために、効率的なロジスティクスが必要です。

投資は、SamanTree MedicalやPerimeter Medical Imaging AIのような画像処理および手術補助技術のイノベーターを対象としています。資金調達ラウンドは、精度を高め、再発率を低下させ、オンコプラスティック手術などの処置の適用範囲を拡大する技術に焦点を当てています。ベンチャーキャピタルの関心は、患者の転帰を改善するソリューションに引き寄せられています。

乳がん検診の増加による早期発見、および乳房切除術よりも臓器温存処置を好む患者の増加が市場を牽引しています。市場は年平均成長率7.02%を示しており、低侵襲治療オプションに対する強い需要を示しています。手術技術の進歩もこの拡大をさらに支持しています。

パンデミック後の回復は、選択的手術への復帰を示しており、滞留手術の解消に焦点が当てられています。長期的な変化には、低侵襲技術の採用増加や、特定の手術では従来の病院設定から離れて日帰り手術センターの成長が含まれます。遠隔医療も術前および術後ケアをサポートしています。

北米は、高度な医療インフラ、早期がん検出に関する高い意識、有利な償還ポリシーに後押しされ、大きな市場シェアを占めると予測されています。主要企業の存在と革新的な手術技術の高い採用率も、その支配に貢献しています。この地域は市場シェアの約40%を占めると推定されています。