1. 缶入り茶市場の主なセグメントは何ですか?

缶入り茶市場は、オフライン販売とオンライン販売のチャネルに分類されます。製品タイプは、紅茶、烏龍茶、緑茶、「その他」を含み、多様な消費者の好みに応えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

缶入り茶

缶入り茶Research Associate

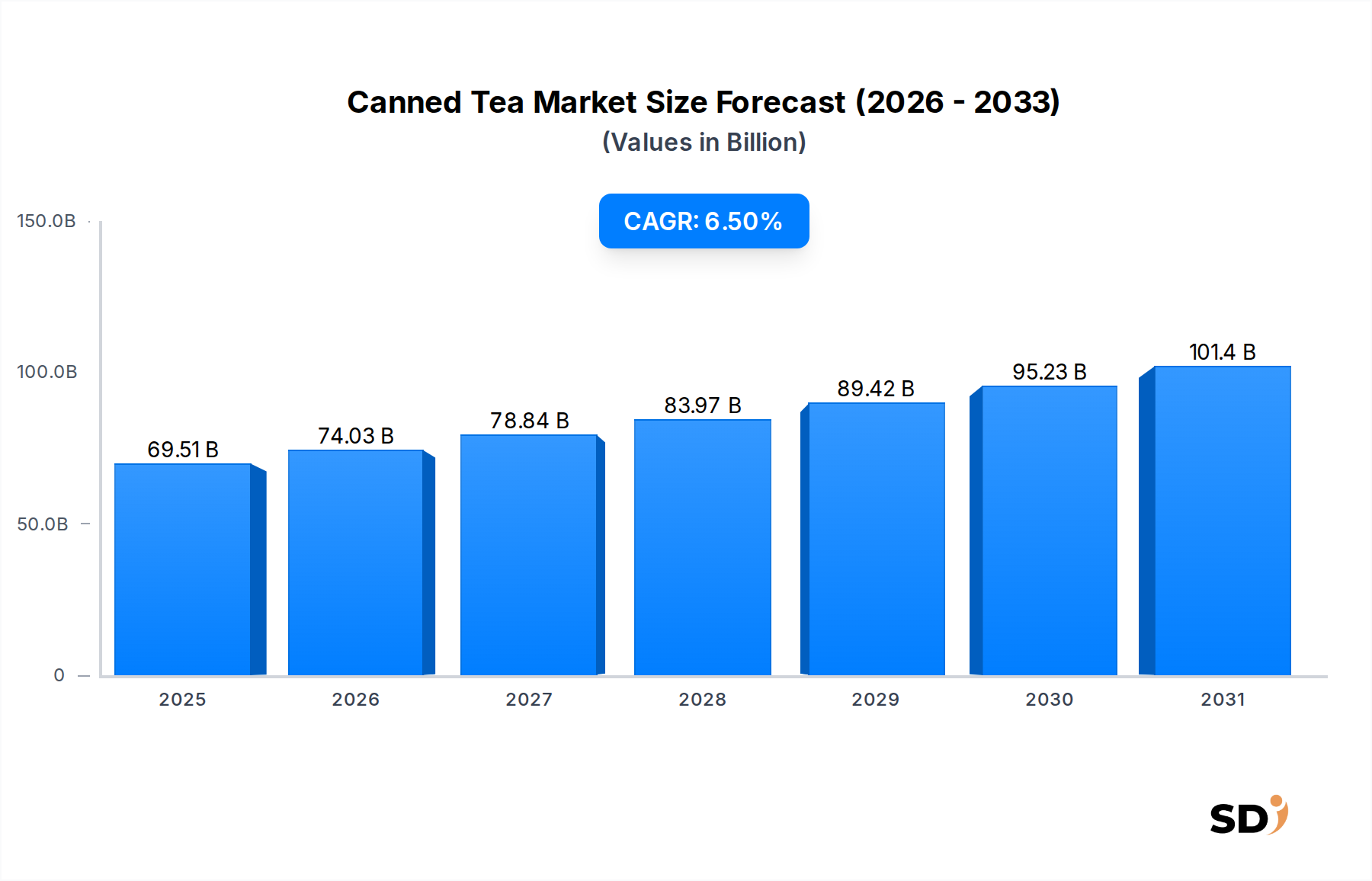

世界の缶茶市場は、消費者の嗜好の変化と革新的な製品開発に牽引され、堅調な成長軌道を示し、大幅な拡大 poisedしています。2025年に695.1億ドルと評価されたこの市場は、2025年から2034年にかけて6.5%の複合年間成長率(CAGR)で拡大すると予測されています。この安定した上昇傾向は、2034年までに市場評価額を約1,223.5億ドルに引き上げると予想されます。缶茶市場の主な需要ドライバーには、健康とウェルネスへの消費者の関心の高まり、便利で外出先での飲料ソリューションへの継続的な需要、そしてフレーバープロファイルと機能性成分における大幅なイノベーションが含まれます。消費者は、伝統的な砂糖入りSoft Drinks Marketの選択肢から、より健康的な代替品と見なされるものへと移行しており、缶茶はしばしばこの基準を満たしています。

新興経済国における急速な都市化とますます忙しいライフスタイルといったマクロの追い風は、RTD(Ready-to-Drink)フォーマットの魅力を高めています。さらに、無糖、低糖、オーガニック、Functional Beverages Marketのバリエーションを含む製品提供の多様化は、より幅広い層を引き付けています。特に持続可能で再封可能なオプションにおけるBeverage Packaging Marketイノベーションへの多額の投資も、製品の棚の魅力と消費者の利便性を向上させています。市場の競争環境は、グローバルな飲料大手とニッチなクラフト生産者の両方によって特徴づけられており、製品の差別化と戦略的なマーケティングを通じて市場シェアを競っています。将来を見据えた見通しは、製品のカスタマイズ、デジタルエンゲージメント、および特に急成長するE-commerce Food & Beverage Market内での流通チャネルの拡大に引き続き重点が置かれることを示唆しています。缶茶市場は、Non-Alcoholic Beverage Market全体の活気に満ちたダイナミックなセグメントであり続け、多様なグローバル地域にわたる健康トレンド、技術的進歩、および変化する消費者の行動に継続的に適応しています。Tea Leaf Extract Market技術の洗練度の向上も、製品の品質と多様性に貢献し、市場の拡大をさらに促進しています。

缶茶市場の多様な景観の中で、紅茶セグメントは、その長年の世界的な人気と力強い風味プロファイルに大きく起因して、現在、重要な、そうでなければ支配的な収益シェアを保持しています。アジア、ヨーロッパ、北米を含む広大な地域で伝統的に消費されている紅茶は、多くの缶茶製品ラインの基盤を形成しています。その優位性は、エネルギーブーストを求める消費者にアピールするカフェイン含有量、レモン、ピーチ、ベリーなどのさまざまなフレーバーとのブレンドにおける多用途性、そして特に英国、インド、米国のような市場における深い文化的ルーツなど、いくつかの要因に起因しています。茶葉の調達と加工のためのよく発達したサプライチェーンを含む、確立されたBlack Tea Marketインフラストラクチャは、缶紅茶の生産に安定した基盤を提供します。

アリゾナ、ITO EN、サントリーを含む缶茶市場の主要プレイヤーは、クラシックな無糖バリエーションから甘味およびフレーバー付きオプションまで、広範な紅茶ポートフォリオを提供しています。これらの企業は、ブランド認知度と広範な流通ネットワークを活用して、このセグメントでの地位を維持しています。Green Tea Marketは、その健康上の利点と軽い風味プロファイルにより急速な成長を遂げていますが、紅茶は依然として相当な販売シェアを占めており、しばしばその力強い特性を高く評価するより広範な消費者の基盤にアピールしています。紅茶セグメントのシェアは必ずしも統合されているわけではなく、むしろ進化しています。主要な地位を維持しながらも、他の茶の種類や革新的な飲料カテゴリからの競争増加に直面しています。メーカーは、消費者の関心を維持し、新しい人口層を獲得するために、アダプトゲンやエキゾチックなフルーツフレーバーを注入した新しい紅茶ブレンドを導入することで対応しています。このセグメントの永続的な魅力は、熱くても冷たくても消費できる能力にも結びついており、缶紅茶は一年中便利なオプションとなっています。醸造技術とフレーバー科学における継続的なイノベーションは、紅茶セグメントがダイナミックな缶茶市場内でその主要な地位を維持するために重要です。

缶茶市場は、ドライバーと制約の複雑な相互作用の影響を受けており、それぞれが特定の市場トレンドや消費者の行動を通じて定量化できます。主なドライバーは消費者の健康意識の高まりであり、炭酸飲料からの顕著な移行につながっています。データによると、缶茶を含む低糖および無糖のNon-Alcoholic Beverage Market代替品の世界的売上は、過去5年間で年率12%増加しており、天然成分とカロリー摂取量の削減に対する強い選好を反映しています。このトレンドは、免疫力を高めたり、過剰な砂糖なしでエネルギーを提供したりするように設計された機能性飲料の需要の20%増加によってさらに支持されています。

もう1つの重要なドライバーは、利便性と外出先での消費に対する需要の増加です。都市化とペースの速いライフスタイルにより、消費者が伝統的な醸造方法よりもRTD(Ready-to-Drink)フォーマットを優先する傾向が30%増加しました。この利便性要素は、小売チャネルからの衝動買いで特に顕著です。さらに、フレーバーの革新と製品の多様化は、主要な成長触媒として機能します。エキゾチックなフルーツインフュージョン、ハーブブレンド、ユニークなお茶の種類(例:ウーロン茶)の導入は、消費者の基盤を拡大しており、新製品の発売は、昨年だけで缶茶市場の成長の推定8%を占めています。

逆に、市場はいくつかの制約に直面しています。ペットボトル水、コーヒー、フルーツジュースなどの他の飲料カテゴリとの激しい競争は、大きな課題となっています。競争の激しいReady-to-Drink Beverage Marketの状況は、消費者が無数の代替品を持っていることを意味し、価格感応度につながります。さらに、一部の缶茶処方における糖含有量に関する懸念は、特に反糖キャンペーンが強力な地域において、制約であり続けています。規制圧力と公衆衛生イニシアチブにより、メーカーは処方を変更することを余儀なくされており、過去2年間で主要な西側市場における新製品の添加糖は平均5%削減されたことが記録されています。最後に、使い捨て缶に関連する包装廃棄物に関する環境懸念は、増大する制約となっています。持続可能なBeverage Packaging Marketソリューションに対する消費者の需要は年率10%増加しており、メーカーはリサイクル可能な素材や再利用可能なオプションに向かっていますが、これらは生産コストを増加させる可能性があります。

缶茶市場は、多国籍飲料コングロマリットと地域スペシャリストの混合によって特徴づけられており、製品イノベーション、ブランド差別化、戦略的流通を通じて、すべての消費者のマインドシェアを競っています。競争環境はダイナミックであり、企業は進化する健康トレンドと持続可能性の要求に適応しています。

Ready-to-Drink Beverage Marketで強力な存在感を持つ主要なアジアの飲料会社であり、アジア市場全体で伝統的および現代的な味覚に対応する幅広い缶茶を提供しています。Ready-to-Drink Beverage Marketソリューションへのコミットメントで世界的に認められている日本の主要メーカーであり、特に人気のあるGreen Tea Market製品において、本格的なフレーバーと健康上の利点を強調しています。缶茶市場は、業界のダイナミックな性質と進化する消費者の需要および技術的進歩への対応を反映した、いくつかの戦略的な開発とマイルストーンを目撃しています。

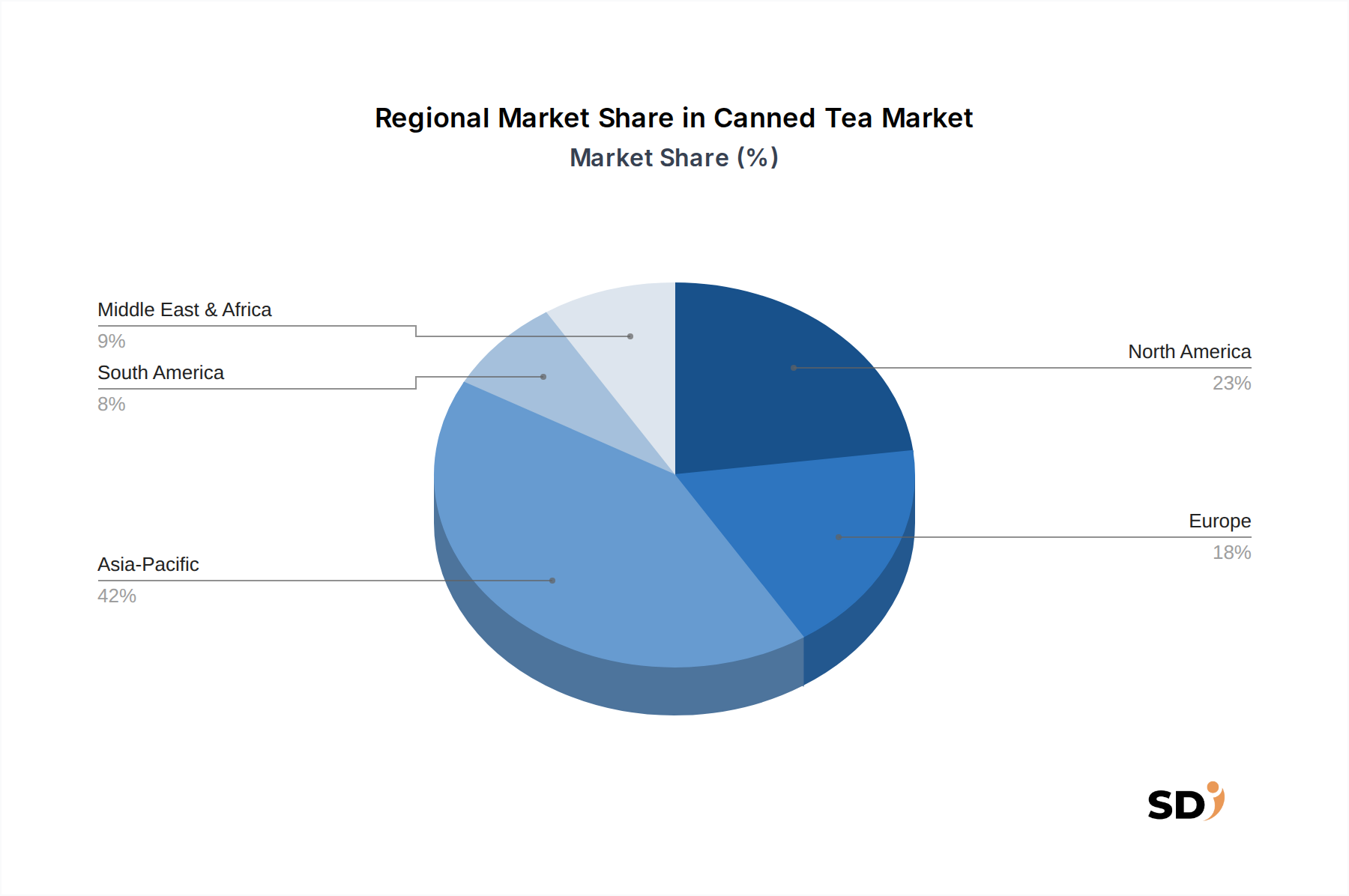

Non-Alcoholic Beverage Marketオプションに対する消費者の需要の高まりに直接対応し、Sweeteners Marketの変動が製品処方に与える影響に関する懸念を軽減しました。Beverage Packaging Marketイノベーターとの戦略的パートナーシップを発表し、2027年までに製品ポートフォリオ全体で100%リサイクルアルミニウム缶を導入することを目指しました。Functional Beverages Marketセグメントは、アダプトゲン、プロバイオティクス、強化ビタミンを特徴とする新製品の発売で大きな活動を見ました。Steazのようなブランドは、ウェルネス志向の消費者にサービスを提供するために、免疫増強およびストレス緩和処方に焦点を当てました。Ready-to-Drink Beverage Market生産における確立された専門知識を活用して、地域の成長する消費者基盤と可処分所得の増加を活かすなど、地域拡大の取り組みが激化しました。Tea Leaf Extract Market技術への投資は、複数のブランドによるコールドブリュー缶茶オプションの発売につながり、より滑らかな風味プロファイルと低酸味を約束し、缶茶市場のプレミアムセグメントにアピールしました。E-commerce Food & Beverage Marketスペースで重要な買収が発生し、大手飲料コングロマリットがニッチなオンライン限定オーガニック缶茶ブランドを買収し、デジタルプレゼンスを強化し、より若く、デジタルネイティブな消費者セグメントを獲得することを目指しました。地理的には、缶茶市場は多様な成長パターンと消費トレンドを示しており、特定の地域が成熟市場または新興の成長エンジンとして機能しています。世界の缶茶市場は、アジア太平洋、北米、ヨーロッパ、南米、中東&アフリカに大まかにセグメント化されており、それぞれが独自の要因によって推進されています。

アジア太平洋は、缶茶市場における主要な地域であり、最大の収益シェアを保持しています。これは主に、中国、日本、インド、韓国などの国々における深く根付いた茶文化、そして人口の多さと可処分所得の増加に起因しています。ここでは、Black Tea MarketとGreen Tea Marketの伝統的な嗜好と、便利な西洋スタイルのReady-to-Drink Beverage Marketオプションの採用の増加の両方によって需要が推進されています。この地域には、ITO EN、サントリー、POKKAなどの主要プレイヤーも集中しています。アジア太平洋地域は、強力な都市化トレンドと拡大する小売インフラがさらなる消費を促進することにより、最速で成長する市場になるとも予測されています。

北米は、強力な健康とウェルネスのトレンドと、革新的なフレーバーと機能性成分への高い需要を特徴とする、かなりの市場シェアを占めています。この市場は、炭酸飲料のより健康的な代替品を求める消費者によって推進されており、無糖およびオーガニックの缶茶バリエーションの急増につながっています。アリゾナやSteazのようなブランドによる高い製品イノベーションレベルと積極的なマーケティングが、この地域での安定した成長に貢献しています。

ヨーロッパは、成熟していますが着実に成長している缶茶市場を示しています。伝統的なホットティーの消費は依然として強力ですが、特に若い層の間で、缶茶の利便性が浸透しています。主なドライバーは、Functional Beverages Marketの人気の上昇と、プレミアム、ナチュラル、オーガニックオプションへの選好です。ドイツ、英国、フランスが主要な消費者であり、持続可能なBeverage Packaging Marketソリューションへの焦点が増加しています。

中東&アフリカ(MEA)と南米は、缶茶の新興市場であり、より小さい基盤から高い成長の可能性を示しています。MEAでは、西欧化の進展、可処分所得の増加、そして暑い気候が、爽やかなRTD(Ready-to-Drink)オプションの需要に貢献しています。同様に、南米、特にブラジルとアルゼンチンでは、便利で健康的な飲料選択肢へのトレンドの高まりが市場拡大を推進しています。これらの地域はSweeteners Marketの影響が強く、甘味缶茶がしばしば強い受容を見つけますが、徐々に健康的で低糖の代替品へと移行しています。

缶茶市場の価格設定の動向は複雑であり、原材料コスト、Beverage Packaging Market費用、ブランドポジショニング、および競争の激しさによって影響を受けます。従来の缶茶の平均販売価格(ASP)は、広範なReady-to-Drink Beverage Marketの状況によって推進され、競争力がある傾向があります。しかし、プレミアムおよびFunctional Beverages Marketセグメントは、特殊な成分、オーガニック認証、および認識されている健康上の利点により、より高いASPを要求します。利益構造は、バリューチェーン全体で大きく異なります。メーカーにとって、粗利益はTea Leaf Extract Marketのボラティリティの影響を受けます。そこでは、サプライチェーンの混乱や主要な茶生産地域での異常気象により、価格が急騰する可能性があります。同様に、Sweeteners Marketはそれ自体の価格変動を示し、甘味缶茶バリエーションのコストに直接影響します。

主にアルミニウム缶であるパッケージングは、もう1つの substantialなコストレバーを表します。世界のアルミニウム価格は製造コストに直接影響し、特に一般市場製品の利益率に圧力をかけます。メーカーは、競争力のある価格設定を維持するために、しばしばこれらの増加の一部を吸収します。流通およびマーケティング費用はさらに純利益を圧迫し、広範な小売棚スペースとプロモーション活動が可視性にとって不可欠です。競争の激しい環境では、価格戦争は珍しいことではなく、すべてのプレーヤーの収益性を侵食します。しかし、イノベーション、ユニークなフレーバープロファイル、または持続可能な慣行を通じて差別化に成功したブランドは、しばしばより高い価格設定力を持続できます。たとえば、オーガニックまたは倫理的に調達されたGreen Tea Market缶製品は、消費者が価値観に合致した製品により多く支払う意欲があるため、プレミアム価格を要求することができ、それによって商品サイクルからの利益率の圧力を一部緩和します。

缶茶市場は、主に製品品質の向上、賞味期限の延長、栄養プロファイルの改善、および持続可能性の懸念に対処することに焦点を当てた、重要な技術革新を経験しています。最も破壊的な新興技術の2〜3は、高度な無菌包装、精密なフレーバー抽出と処方、およびスマートパッケージングソリューションです。

高度な無菌包装は急速に勢いを増しています。この技術により、缶茶は滅菌され、無菌環境で包装されるため、保存料の必要がなくなり、冷蔵なしでより長い賞味期限が可能になります。このアプローチは、従来の熱処理方法によって損なわれる可能性のある繊細なTea Leaf Extract Marketのフレーバーと栄養価の完全性を維持します。消費者はよりクリーンなラベルを要求し、メーカーはコールドチェーン物流コストを削減しようとするため、採用時期は加速しています。R&D投資は、より費用対効果の高い無菌システムと互換性のあるBeverage Packaging Market材料の開発に焦点を当てており、保存料と従来の缶詰プロセスに依存する既存のビジネスモデルを、優れた製品を提供することで脅かしています。

精密なフレーバー抽出と処方は、高度な分析技術とAI/MLアルゴリズムを活用して、天然茶エッセンスの抽出を最適化し、高度にニュアンスがあり、一貫したフレーバープロファイルを開発します。これにより、苦味、甘味、香りをより細かく制御でき、正確な成分供給を伴うユニークなFunctional Beverages Marketの作成が可能になります。「クリーンラベル」の天然香料とオーダーメイドのブレンドに焦点を当てたR&Dは現在、初期から中期段階にあります。この技術は、迅速なイノベーションとカスタマイズを可能にすることで既存モデルを強化しますが、複雑なフレーバー科学で競争するためのR&D能力を持たない小規模プレーヤーにも脅威となります。Sweeteners Marketとの相互作用は重要であり、精密なフレーバーマスキングと強化により、高糖分の必要性を減らすことができます。

スマートパッケージングソリューションは、もう1つの破壊的な軌跡を表します。これには、QRコード、NFCタグ、さらには缶への感覚インジケーターの統合が含まれ、消費者に調達、栄養成分、または最適な提供温度に関する情報を提供します。さらに、バイオベースポリマーや高度なリサイクル技術などの持続可能なBeverage Packaging Marketイノベーションは、製品がどのように配信されるかを変化させています。採用は段階的であり、パイロットプログラムはトレーサビリティと消費者エンゲージメントに焦点を当てています。R&Dは、これらの技術をスケーラブルで費用対効果の高いものにすることに多額の投資をしています。これらのイノベーションはブランドの透明性を強化する一方で、伝統的なメーカーに新しいインフラストラクチャとサプライチェーンの可視性への投資を促し、Non-Alcoholic Beverage Market全体でより大きな資本と持続可能性へのコミットメントを持つ企業を支持する可能性があります。

日本の缶茶市場は、世界市場の中でも特異な位置を占めており、その規模は世界第3位の経済大国としての地位を反映しています。市場調査によれば、日本の缶茶市場は、健康志向の高まり、利便性への要求、そして伝統的な茶文化が融合したユニークなダイナミクスを持っています。推定市場規模は、数千億円規模であり、過去数年間で安定した成長を遂げてきました。これは、成熟した経済における低成長率とは対照的に、缶茶が健康的な代替飲料として、また忙しいライフスタイルに対応するRTD(Ready-to-Drink)飲料として、消費者に支持されていることを示唆しています。

日本国内で強力な存在感を示す企業としては、ITO EN、サントリー、そしてPOKKAが挙げられます。ITO ENは、特に緑茶やウーロン茶の分野で、高品質な原料と伝統的な製造プロセスを重視した製品ラインナップで知られています。サントリーは、幅広いフレーバーと機能性飲料としての側面も持つ製品で、多様な消費者層をターゲットにしています。POKKAもまた、多様なRTD飲料を提供し、日本の市場で確固たる地位を築いています。これらの企業は、国内の茶栽培・加工インフラを活用し、日本独自の味覚や健康ニーズに対応した製品開発を行っています。

日本の缶茶市場において、食品衛生法は飲料全般に適用される基本的な安全基準を定めています。また、JIS(日本工業規格)は、缶詰製品の品質や表示に関する標準を提供しており、消費者が安心して製品を選択できる環境を整えています。さらに、特定保健用食品(トクホ)や機能性表示食品といった制度は、健康効果を謳う製品の開発と普及を促進しており、缶茶市場においても、健康志向の製品開発に影響を与えています。

流通チャネルにおいては、コンビニエンスストア、スーパーマーケット、自動販売機が主要な販売場所となっています。特に自動販売機は、日本の飲料市場において非常にユニークなチャネルであり、24時間いつでも冷たい、あるいは温かい缶茶を入手できる利便性を提供しています。消費者行動としては、健康への関心が高く、無糖や低糖の製品、さらには機能性成分(例:カテキン、ビタミン)を含む製品への需要が強い傾向があります。また、環境意識も高まっており、リサイクル可能な素材を使用したパッケージングへの関心も増しています。

市場規模に関する具体的な数値は、最新の市場レポートを参照する必要がありますが、概算としては、日本国内の缶茶市場は年間数千億円規模と推定され、その成長率は毎年数パーセントで推移していると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、分析の基盤を形成し、調査活動の約75~80%を占めています。これには、缶入り茶市場のバリューチェーン全体にわたる広範な質的および量的インタビューが含まれました。一次調査に対する反復的なアプローチにより、業界の専門家や主要なオピニオンリーダーから直接、ニュアンスや新たなトレンドを捉え、深い市場理解を確保します。インタビューされた主要なステークホルダーには以下が含まれます。

これらのインタビューは、缶入り茶のエコシステムにとって重要なさまざまな企業タイプを対象とし、市場のダイナミクス、競争環境、技術的進歩、消費者の好み、将来の成長機会を包括的に把握できるようにしました。関与した企業タイプには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 缶入り飲料のマーケティング/セールス担当VP | 30% |

| RTD(Ready-to-Drink)飲料の製品開発責任者 | 25% |

| ノンアルコール飲料(小売)のカテゴリーマネージャー | 25% |

| 飲料原料の調達マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 缶入り茶ブランド(主要メーカー) | 35% |

| スペシャルティティー&ビバレッジ共同受託製造業者 | 20% |

| 小売&eコマースチェーン | 30% |

| 飲料原料&パッケージサプライヤー | 15% |

残りの20~25%の調査は、堅牢な二次データ収集と業界ベンチマーキングに充てられています。この段階では、Bloomberg、Factiva、Hoovers、PitchBookなどの主要な金融データベースを含む信頼できる情報源からの広範なデータマイニングが行われました。飲料および茶業界に関連する公式政府出版物(.gov)、組織レポート(.org)、および世界的に認められた業界団体や規制機関からのデータを厳密に分析し、偏りのない権威あるデータポイントを確保しています。利用された特定の組織には以下が含まれます。

すべての二次データは綿密に相互参照され、検証されて、基本的な市場パラメータ、過去のトレンド、およびマクロ経済的影響が確立されます。すべてのレポートは購入日まできめ細かく更新されており、クライアントは最も最新かつ関連性の高い市場インテリジェンスを受け取ることができます。

当社の市場規模測定と予測は、トップダウンとボトムアップの両方の方法論を統合し、その後、マルチレベルのデータトライアンギュレーションを行う多角的なアプローチを採用しています。トップダウンアプローチでは、マクロ経済的要因、より広範なRTD飲料業界のトレンド、および人口統計学的分析に基づいて、缶入り茶市場全体の規模を推定し、その後、特定のアプリケーション(オフライン販売、オンライン販売)、タイプ(紅茶、ウーロン茶、緑茶、その他)、および地理(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋)にセグメント化します。

ボトムアップアプローチでは、地域別販売量、メーカー収益、平均販売価格、および消費者支出パターンなどの詳細なレベルから市場データを収集し、市場全体の規模を構築します。缶入り茶市場のボトムアップ計算で使用される主要な指標および変数は次のとおりです。

その後、データトライアンギュレーションが適用され、一次インタビュー、二次情報源、および当社の独自の需要モデルから導き出された推定値を相互検証し、2026年から2034年までのすべての定義済みセグメントにおける堅牢で信頼性の高い市場数値と予測を保証します。

データ整合性へのコミットメントは最優先事項です。継続的な専門家レビュー、すべてのデータポイントの反復的な相互検証、および堅牢な統計分析を含む厳格な検証プロセスを通じて、85~90%の推定データ精度レベルを保証します。この厳格な品質保証プロセスは、不一致を最小限に抑え、市場予測の信頼性を高め、クライアントにグローバルな缶入り茶市場に関する実行可能で信頼できる洞察を提供します。

缶入り茶市場は、オフライン販売とオンライン販売のチャネルに分類されます。製品タイプは、紅茶、烏龍茶、緑茶、「その他」を含み、多様な消費者の好みに応えています。

具体的なパンデミック後の回復データは提供されていませんが、缶入り茶市場の予測CAGR 6.5%は堅調な成長を示唆しています。消費者の利便性や健康的な飲料オプションへの関心の高まりは、RTD(Ready-to-Drink)ティーの需要に影響を与える構造的な変化を表している可能性が高いです。

アジア太平洋地域は、缶入り茶市場において約42%の世界シェアを占め、主要な地域と推定されています。これは、中国や日本などの国における高い伝統的な茶消費量、大きな人口基盤、確立されたRTD飲料市場が主な理由です。

消費者は、缶入り茶のフォーマットに合致する、持ち運びしやすい、外出先で飲める飲料オプションをますます求めています。また、緑茶や烏龍茶などの多様な茶種への嗜好の高まりも、オンラインおよびオフラインチャネル全体での製品開発と販売を形成しています。

参入障壁の主なものは、オフラインおよびオンライン販売のための広範な流通ネットワークの確立と、強力なブランド認知度の達成です。アリゾナ、伊藤園、サントリーなどの既存プレイヤーは、ブランドロイヤルティと多様な製品ポートフォリオを競争優位性として活用しています。

国際貿易の流れは、缶入り茶ブランドや多様な製品の提供を地域全体に拡大することを促進します。海外展開をしているポッカやタオティなどの企業は、輸出入のダイナミクスが市場のグローバル化と消費者が様々な茶種にアクセスできるように貢献する例を示しています。