1. 調節型眼内レンズ市場における主要企業はどこですか?

主要企業には、Alcon Laboratories, Inc.、Bausch & Lomb Incorporated、Johnson & Johnson Vision Care, Inc.が含まれます。その他の主要企業には、Carl Zeiss Meditec AGやRayner Intraocular Lenses Limitedがあり、多くの確立されたメーカーが存在する競争の激しい市場を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

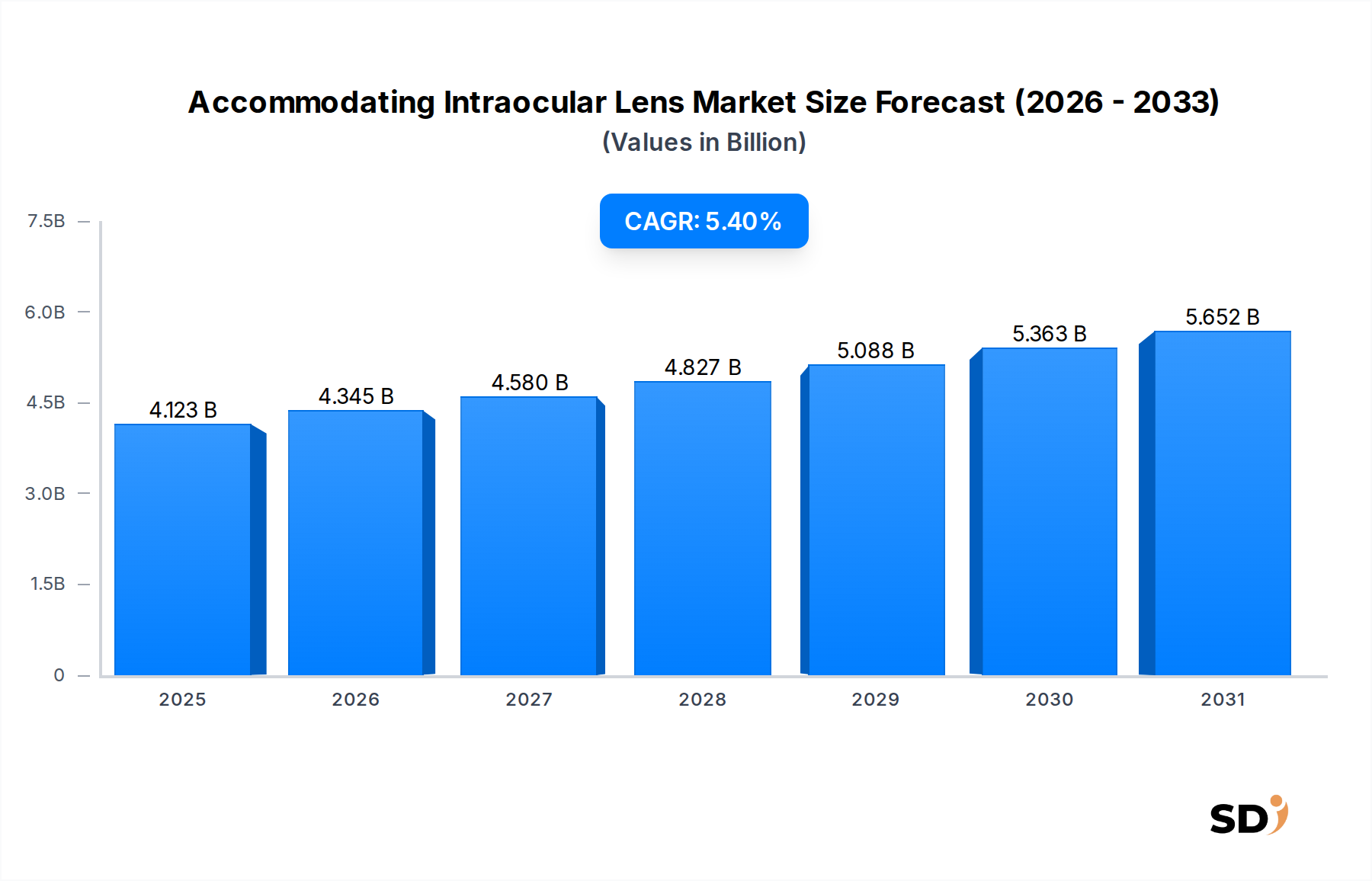

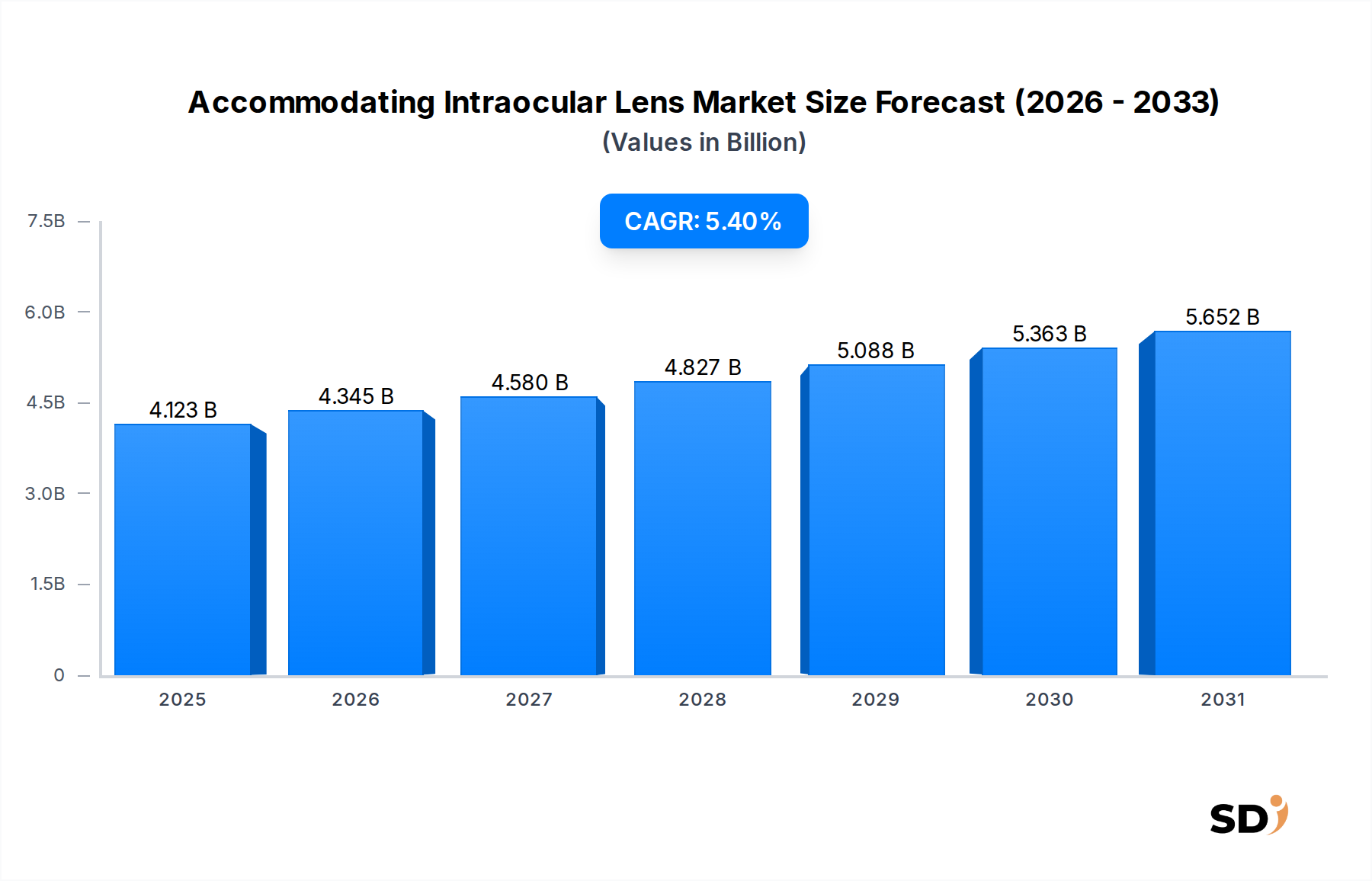

調節型眼内レンズ(A-IOL)市場は、老視および白内障の世界的な有病率の増加、ならびに眼科手術手技における顕著な進歩に牽引され、堅調な拡大を経験しています。2023年には、市場規模は推定41億2,270万ドル(約6,180億円)と評価されました。今後、市場は着実に成長を続け、予測期間中の複合年間成長率(CAGR)は5.4%で推移し、2030年には約59億7,180万ドル(約8,960億円)に達すると見込まれています。この成長は、患者の眼鏡からの解放への願望の高まりと、眼科分野における継続的なイノベーションを反映しています。

A-IOLの主要な需要ドライバーは、世界的な高齢化です。60歳以上の人口が増加するにつれて、加齢に伴う視力障害、特に白内障や老視の発生率も高まり、高度な視力矯正ソリューションへの継続的かつ増大する需要を生み出しています。レンズ設計、材料科学、手術器具における技術的進歩も、市場拡大をさらに推進しています。より広い視覚範囲と術後合併症の低減を提供するA-IOLの開発は、その普及に大きく貢献しています。さらに、個別化医療への移行と高度な診断ツールの利用可能性の増加により、眼科医は患者の転帰を最適化する、オーダーメイドのA-IOLソリューションを提供できるようになっています。A-IOL、多焦点IOL、乱視用IOLを含むプレミアム眼内レンズ市場は、患者がより優れた視覚と生活の質のために投資する意欲が高まっていることから、このトレンドの恩恵を受けています。

新興経済国における医療インフラの改善、可処分所得の増加、高度な眼科治療に関する認識の高まりといったマクロ経済的追い風も、重要な役割を果たしています。これらの要因は、患者が専門的な眼科治療とプレミアム手術オプションにアクセスできる範囲を広げています。A-IOLの現在の限界、例えば擬似調節効果や焦点範囲の制限などを克服するための主要市場プレーヤーによる継続的な研究開発努力は、持続的な市場成長にとって不可欠です。動的な調節機能を持つ真の調節型レンズの開発に焦点が当てられていることは、次のフロンティアであり、眼科デバイス市場にさらなる革命をもたらすことが期待されます。A-IOL市場は、人口動態の必要性と技術的進歩の両方によって牽引され、継続的なイノベーションと強力な患者の受け入れが期待されています。

より広範な調節型眼内レンズ市場の中で、単焦点眼内レンズ市場セグメントは、その広範な採用、製造効率、確立された手術プロトコルにより、現在、支配的なシェアを占めていると推定されています。単焦点IOLは通常、統合されたハプティクス(レンズの支持部)で設計されており、小さな切開部からの挿入が容易になり、ハプティクスと光学部の分離や誤配置に関連する合併症のリスクを軽減することがよくあります。この設計の単純さは、多焦点IOLと比較して製造コストを低く抑えるのに役立ち、特に大規模な白内障手術センターにとって、メーカーと医療提供者の両方にとって魅力的な選択肢となっています。単焦点設計の選択は、手術プロセスを合理化し、人的エラーを最小限に抑える、プレロードされた注入システムを伴う処置において特に顕著です。これらの属性は、A-IOLの景観における主要な収益源としての単焦点眼内レンズ市場の地位を確固たるものにしました。

Alcon Laboratories, Inc.、Johnson & Johnson Vision Care, Inc.、Bausch & Lomb Incorporatedを含む調節型眼内レンズ市場の主要プレーヤーは、単焦点調節型設計の開発と改良に多額の投資を行っています。これらの企業は、広範な流通ネットワークと臨床研究能力を活用して、これらのレンズの利点を促進しています。真の調節特性は依然として研究のフロンティアですが、現在の単焦点A-IOLは、拡張焦点深度(EDOF)機能などの高度な光学設計をしばしば採用し、より広い範囲の機能的視覚を提供し、それにより様々なタスクでの眼鏡の必要性を最小限に抑えています。この擬似調節効果は、市場での受け入れの重要な推進力となっています。

対照的に、多焦点眼内レンズ市場は、規模は小さいものの、ハプティクスと光学部の独立した配置が特定の臨床ニーズ、特に正確な中心合わせが必要な場合や、シルカス固定が好まれる場合に特定の外科的利点を提供する、特定の臨床ニーズに対応しています。しかし、それらの製造と挿入には複雑さが伴うため、通常はより高いコストプロファイルとよりニッチな用途につながります。単焦点眼内レンズ市場はリーダーシップを維持すると予想されていますが、両セグメントにおける継続的なイノベーションは、多様な患者の要件に対処し続けるでしょう。視覚範囲の拡大、不快な光(ディスフォプシア)の軽減、長期安定性の改善への推進は、調節型眼内レンズ市場のすべてのプレーヤーにとって中心的なテーマであり続けており、単焦点設計はこれらの要求を効果的かつ効率的に満たすために継続的に進化しています。

調節型眼内レンズ市場は、主に人口動態の変化と技術革新に根ざしたいくつかの主要なドライバーと進歩によって大きく推進されています。最重要のドライバーは、世界的な高齢化です。65歳以上の個人は、A-IOL埋め込みの主な適応症である白内障と老視に最も影響を受ける人口層です。世界保健機関(WHO)は、2050年までに60歳以上の人口が倍増すると推定しており、これはこれらの疾患の発生率の増加、ひいては白内障手術デバイス市場におけるソリューションの需要増加に直接関連しています。

A-IOL設計における技術的ブレークスルーは、もう一つの重要なドライバーです。最新のA-IOLは、目の自然な調節を模倣しようとする、拡張された視覚範囲を提供する洗練された光学系で設計されています。これには、特に疎水性アクリル材料市場における材料革新が含まれており、これにより柔軟性と生体適合性が向上します。さらに、フェムト秒レーザー支援白内障手術(FLACS)のような低侵襲手術手技の採用の増加は、精度を高め、回復時間を短縮します。この手術効率と予測可能性の向上は、患者の信頼を高め、プレミアムIOLを選択する意欲を高めます。例えば、FLACSは、最適なA-IOL性能に不可欠な前嚢切開術の一貫性を向上させます。

眼鏡からの解放への患者の好みも、強力な市場加速要因です。白内障手術を受けた患者は、近距離、中間距離、遠距離の視力に対する眼鏡への依存を減らす、または排除するプレミアムオプションのために支払う意欲が高まっています。この好みは、調節型眼内レンズ市場の拡大を促進します。逆に、重大な制約は、従来の単焦点IOLと比較してA-IOLのコストが高いことです。これはしばしば患者の自己負担額につながります。なぜなら、多くの医療システムや保険提供者は、プレミアムIOLに対する償還を限定しているため、コストに敏感な市場でのアクセスを制限する可能性があります。最適なA-IOL配置のための高度な手術手技に関連する複雑な学習曲線と、満足のいく結果を達成するために徹底的な術者トレーニングと経験を必要とする細心の患者選択の必要性も、課題となっています。

調節型眼内レンズ市場は、大手多国籍企業と専門的な眼科デバイスメーカーが混在する、集中した競争環境を特徴としています。これらの企業は、レンズ設計、材料科学、手術デリバリーシステムの改善に向けた継続的な研究開発に取り組んでいます。

調節型眼内レンズ市場は、患者の転帰の改善と市場リーチの拡大を目的とした戦略的イニシアチブ、製品イノベーション、規制の進歩を通じて、継続的に進化しています。

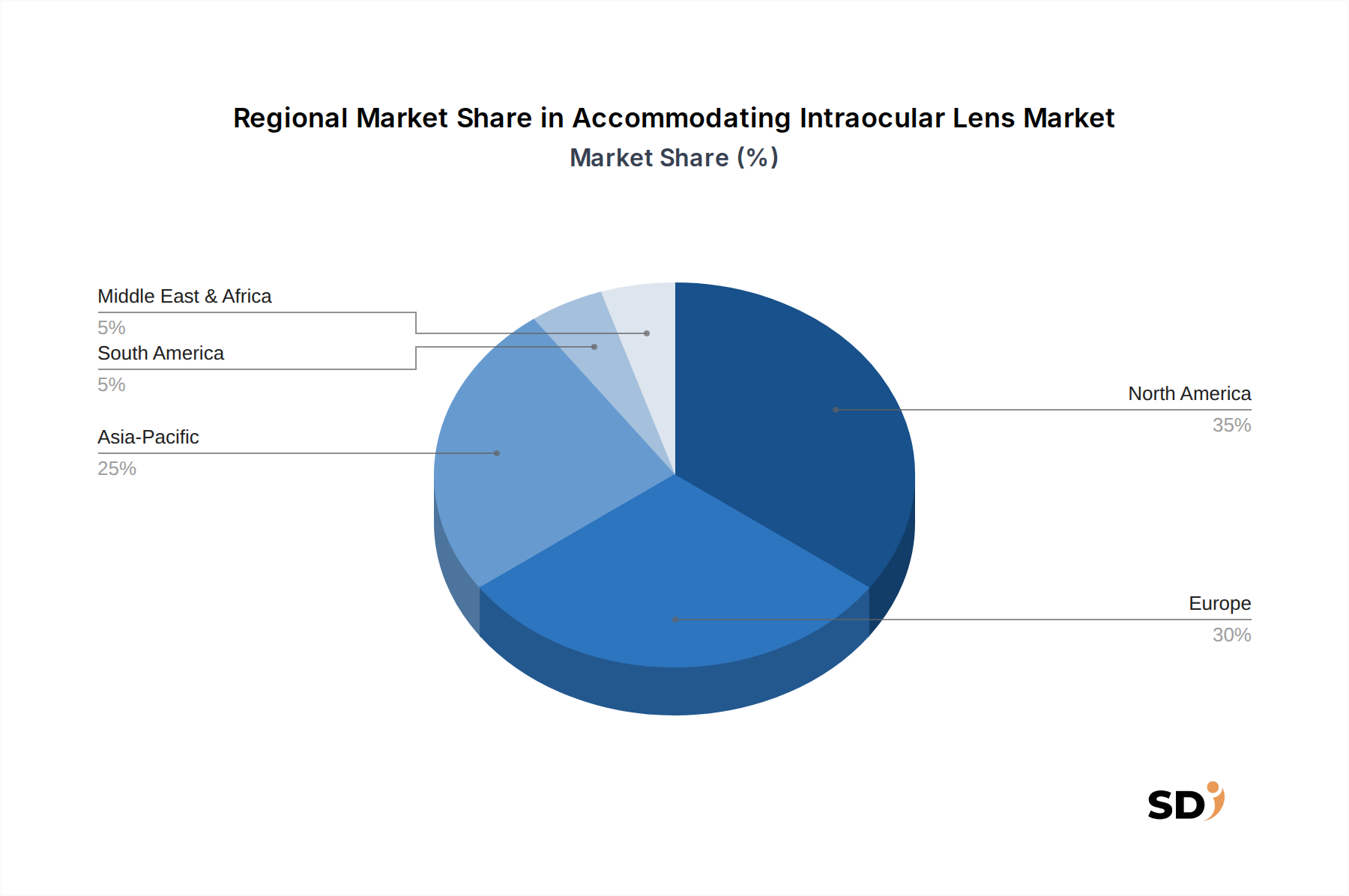

調節型眼内レンズ市場は、医療インフラ、人口動態の傾向、経済的要因に影響される、明確な地域ダイナミクスを示しています。市場は世界的に5.4%のCAGRを経験していますが、地域ごとの成長率と市場シェアは大きく異なります。

北米は、調節型眼内レンズ市場でかなりのシェアを占めています。この地域、特に米国は、確立された医療システム、高い患者認識、高度な医療技術の強力な採用から恩恵を受けています。高い可処分所得とプレミアムIOLに対する有利な償還ポリシーも、その優位性に貢献しています。北米は成熟した市場であり、技術革新に強く焦点を当て、主要市場プレーヤーが集中しています。ここでは、白内障手術後の眼鏡からの解放を求めるベビーブーマー世代の高齢化によって需要が牽引されています。

欧州は、調節型IOLにとってもう一つの重要な市場セグメントです。ドイツ、フランス、英国などの国々が主要な貢献国であり、高度な医療システムと高い水準の眼科医療が特徴です。欧州市場は、高齢化人口とプレミアム視覚ソリューションへの需要増加など、北米と同様の要因によって推進されています。しかし、欧州各国間での償還環境の違いは、プレミアム眼内レンズ市場の市場浸透と価格戦略に影響を与える可能性があります。

アジア太平洋は、予測期間中に調節型眼内レンズ市場で最も急速に成長する地域になると予想されています。この急速な成長は、いくつかの要因に起因しています。中国やインドなどの国々における広大で急速に高齢化する人口、増加する医療支出、可処分所得が増加する中間層の拡大です。この地域における眼科クリニック市場と日帰り手術センター市場の拡大は、高度な眼科治療へのアクセスの改善と相まって、A-IOLの採用を促進しています。政府と民間団体は医療インフラの近代化に多額の投資を行っており、白内障手術の急増と、それに伴う洗練されたIOLの需要につながっています。

中東・アフリカ(MEA)地域は、調節型IOLの新興市場です。確立された地域と比較して市場シェアは小さいですが、MEAは安定した成長を示すと予想されています。この成長は、増加する医療観光、高度な眼科治療に関する意識の高まり、特にGCC諸国における医療インフラへの大幅な投資によって推進されています。専門眼科センターのネットワークの拡大と、人口動態および環境要因による白内障の有病率の増加は、この地域での成長を支えるでしょう。

調節型眼内レンズ市場における価格設定ダイナミクスは、イノベーション、競争の激しさ、技術のプレミアムな性質によって影響を受ける複雑なものです。A-IOLの平均販売価格(ASP)は、標準的な単焦点IOLのそれよりも大幅に高く、高度なR&D、洗練された製造プロセス、そして眼鏡からの解放という価値提案を反映しています。これにより、A-IOLはプレミアム眼内レンズ市場セグメントにしっかりと位置づけられています。しかし、主要プレーヤー間の競争圧力と、新規市場参加者の参入により、特に古い、または差別化が少ないA-IOLモデルでは、価格設定に下向きの圧力がかかっています。初期の市場参入者はかなりのプレミアムを要求できましたが、技術が成熟し、代替品が登場するにつれて、価格は安定するか、徐々に低下する傾向があります。

バリューチェーン全体での利益率構造は一般的に健全ですが、様々なコストレバーの影響を受けます。R&D費用はかなりの部分を占めており、継続的なイノベーションは競争力を維持するために不可欠です。製造コストは、レンズ設計の複雑さ、精密成形、そして原材料の専門的な性質によって影響を受けます。例えば、疎水性アクリル材料市場は、埋め込まれたレンズの寿命と性能に不可欠な高品質ポリマーを供給しています。規制承認プロセス、臨床試験、および広範なマーケティング活動も、全体的なコスト構造に追加されます。これらの要因により、A-IOLの売上総利益率は魅力的である可能性がありますが、純利益率は高い運営上のオーバーヘッドによってしばしば緩和されます。

利益率圧力は、断片化された償還環境によってさらに悪化します。多くの地域では、A-IOLのプレミアム部分は、公的または民間の保険によって完全にカバーされておらず、患者はかなりの自己負担額を負担する必要があります。これは、特にコストに敏感な経済において、市場が維持できるASPに上限を設けます。さらに、白内障手術デバイス市場が成熟するにつれて、大規模な病院グループまたは政府機関によるボリュームベースの調達契約は、価格譲歩につながる可能性があります。企業は、製品ポートフォリオを多様化し、プレミアム価格設定を正当化する段階的なイノベーションに焦点を当て、サプライチェーンを最適化して原材料と製造コストを管理することによって、これらの圧力に対処しています。戦略的パートナーシップと直接消費者に向けた教育イニシアチブも、A-IOLの長期的な利点を強調することによって、価格設定力を維持するのに役立ちます。

調節型眼内レンズ市場は、主に高純度光学ポリマーと精密製造を中心に、特殊で複雑なサプライチェーンに大きく依存しています。上流の依存関係は著しく、IOL製造に必要な高度な材料を提供する専門サプライヤーは限られています。A-IOLの主要コンポーネントは、主にアクリル(疎水性および親水性)およびシリコーンからなる生体適合性合成ポリマーで作られています。疎水性アクリル材料市場は、これらの材料が優れた光学透明度、高い屈折率、および長期的な生体適合性を提供するため、重要なセグメントであり、埋め込まれたレンズの寿命と性能に不可欠です。シリコーンベースのレンズは、良好な柔軟性を提供しますが、後嚢混濁(PCO)率の可能性に関する懸念からアクリルとの競争に直面しており、シリコーンレンズ市場のダイナミクスに影響を与えています。

この特殊性により、調達リスクは顕著です。これらの高グレードのモノマーおよびポリマーの供給に障害が発生すると、IOL生産に深刻な影響を与える可能性があります。主要な製造地域での地政学的な緊張、貿易制限、自然災害は、供給不足や価格の変動につながる可能性があります。例えば、2020年から2022年の世界的な出来事は、国際物流と製造能力の混乱が、眼科デバイスのコンポーネントを含む様々な医療デバイスコンポーネントの入手可能性にどのように影響したかを示しました。

主要投入物の価格変動も重要な要因です。原材料ポリマーのコストは、石油化学産業、エネルギー価格、および世界的な需給ダイナミクスの変動の影響を受けます。IOLは高価値の医療デバイスですが、原材料コストの持続的な増加は、メーカーの利益率を侵食する可能性や、価格調整を必要とする可能性があり、市場へのアクセスに影響を与える可能性があります。メーカーは、サプライヤーとの戦略的な長期契約、可能な限りの調達チャネルの多様化、および重要なコンポーネントの垂直統合への投資を通じて、これらのリスクを軽減しています。

歴史的に、サプライチェーンの混乱は、IOLコンポーネントのリードタイムの延長、製品発売の遅延、および生産コストの増加として現れています。調節型眼内レンズ市場の企業は、材料の安定供給を確保するために、堅牢な在庫管理システムと緊急時計画を維持する必要があります。さらに、医療グレード材料に対する厳格な品質管理と規制要件は、サプライチェーンに複雑さとコストのもう一つの層を追加し、これらのデリケートな眼科インプラントの製造には最高品質で最も安全な投入物のみが使用されることを保証しています。

調節型眼内レンズ(A-IOL)市場は、日本において、高齢化とそれに伴う白内障・老視の有病率の増加という構造的な要因により、着実に成長しています。日本の市場規模は、推定ではあるものの、約100億~150億円程度と推測されており、今後も年率4~6%の成長が見込まれます。これは、高度な医療技術へのアクセスを重視する国民性と、生活の質(QOL)向上のための先進的な視力矯正ソリューションへの投資意欲の高さに起因しています。国内では、Alcon Japan Ltd.、Johnson & Johnson Vision Care Japan、Bausch + Lomb Japanといったグローバル企業の日本法人に加え、Santen Pharmaceutical Co., Ltd.のような国内大手眼科製薬企業も、A-IOLを含むIOL製品の開発・販売に注力しており、市場での存在感を示しています。これらの企業は、日本の眼科医との連携や、国内の規制要件に適合した製品開発を通じて、市場シェアを拡大しています。

日本における規制・基準フレームワークとしては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が最も重要です。IOLは医療機器としてクラスIIIに分類され、製造販売承認を受けるためには、厳格な品質基準、臨床試験、および安全性評価が求められます。また、日本産業規格(JIS)も、製品の品質や性能に関わる基準として参照されることがあります。流通チャネルとしては、眼科専門医が勤務する病院やクリニックが主要な販売先です。A-IOLのような高付加価値製品は、先進的な手術技術と高度な診断能力を持つ医療機関での採用が進んでいます。消費者の行動パターンとしては、安全性、有効性、そして眼鏡からの解放といったメリットを重視する傾向があります。特に、手術後の視覚の質や、日常生活における眼鏡の必要性を減らしたいというニーズが、A-IOLへの関心を高めています。円換算では、2023年の市場規模は約4,122.7百万ドル(約6,180億円)と推定されており、これは日本の眼科市場におけるA-IOLの重要性を示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤を形成し、調査全体の75%を占めています。この堅牢なアプローチには、バリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれ、市場のダイナミクス、競合状況、製品採用率、価格設定の傾向、および地域特有のニュアンスに関する独自のリアルタイムの洞察を収集します。

一次調査の主な側面は以下のとおりです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| セールス&マーケティング担当VP(IOLメーカー) | 30% |

| 眼科部門責任者(病院/クリニック) | 25% |

| 調達/サプライチェーンディレクター(病院/ASC) | 25% |

| オピニオンリーダー(KOL)白内障手術医 | 20% |

| Company Type | Representation (%) |

|---|---|

| 調節性IOLメーカー | 35% |

| 眼科デバイス販売業者 | 20% |

| 大規模病院チェーン(眼科部門) | 15% |

| 専門眼科クリニックネットワーク | 15% |

| 外来手術センター(眼科) | 15% |

調査手法の25%を占める二次調査は、基礎的なデータを提供し、一次調査の結果を検証します。この段階では、信頼できる権威ある情報源からの広範な公開情報の綿密なレビューが含まれます。

当社の二次調査は以下を活用します。

当社の市場規模推定および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、精度と信頼性を確保するために多段階のデータ三角測量によってさらに検証されています。

データ整合性の最高レベルを確保することは最優先事項です。当社は、市場インサイトと予測に対して、85〜90%の推定データ精度レベルを保証します。

品質保証プロセスの主なコンポーネントは以下のとおりです。

主要企業には、Alcon Laboratories, Inc.、Bausch & Lomb Incorporated、Johnson & Johnson Vision Care, Inc.が含まれます。その他の主要企業には、Carl Zeiss Meditec AGやRayner Intraocular Lenses Limitedがあり、多くの確立されたメーカーが存在する競争の激しい市場を示しています。

参入障壁は、高い研究開発費、医療機器に対する厳格な規制承認プロセス、および専門的な製造能力の必要性により、相当なものです。確立された企業は、強力なブランド認知度と広範な臨床検証から利益を得ています。

特定の地域成長率は詳述されていませんが、アジア太平洋地域は一般的に大きな成長機会を持つ新興市場と見なされています。北米とヨーロッパは、高度な医療インフラと高齢化人口により、現在 substantial market shares を占めています。

AlconやJohnson & Johnson Vision Careなどの主要メーカーのグローバルな存在感は、これらのデバイスの substantial international trade flows を示唆しています。製造はしばしば確立された製造拠点で行われ、その後、眼科クリニックや世界中の病院にグローバルに流通します。

市場は、製品タイプ別にワンピース型とマルチピース型レンズにセグメント化されています。素材タイプには、疎水性アクリル、親水性アクリル、シリコーンレンズが含まれます。これらのセグメントは、様々な患者のニーズと外科的アプローチに対応しています。

需要は主に病院および眼科クリニックによって牽引されています。日帰り手術センターも substantial end-user segment を代表しています。これらの施設は、白内障手術や屈折レンズ交換処置を必要とする患者に対応しています。