1. クリーンルームエンジニアリング市場を牽引する主なアプリケーションセグメントは何ですか?

クリーンルームエンジニアリング市場は、主に半導体産業と製薬産業のアプリケーションによって牽引されています。これらのセクターは、製品の完全性とコンプライアンスを確保するために、製造および研究のための厳密に管理された環境を必要とします。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

クリーンルームエンジニアリング

クリーンルームエンジニアリングResearch Analyst

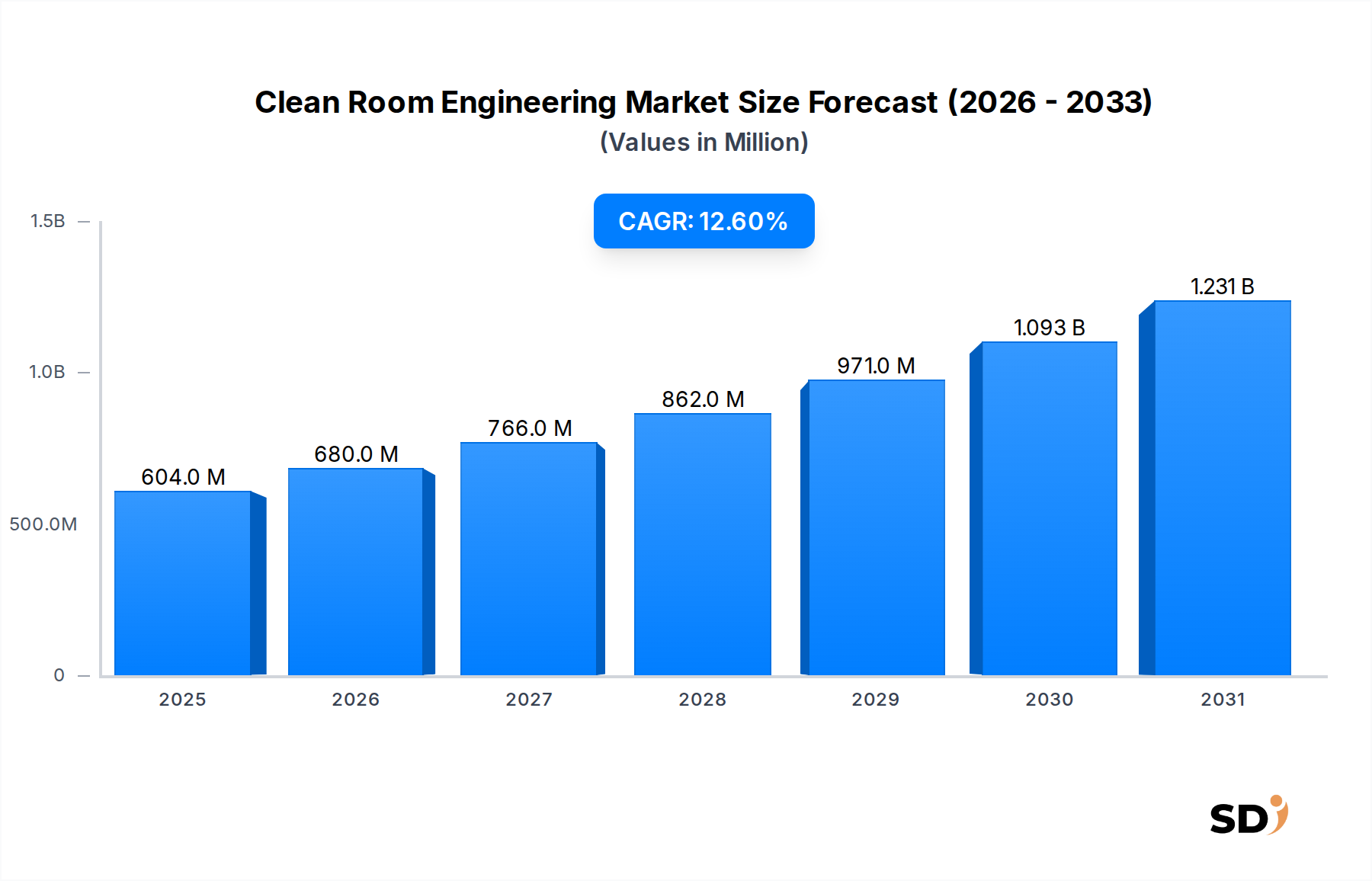

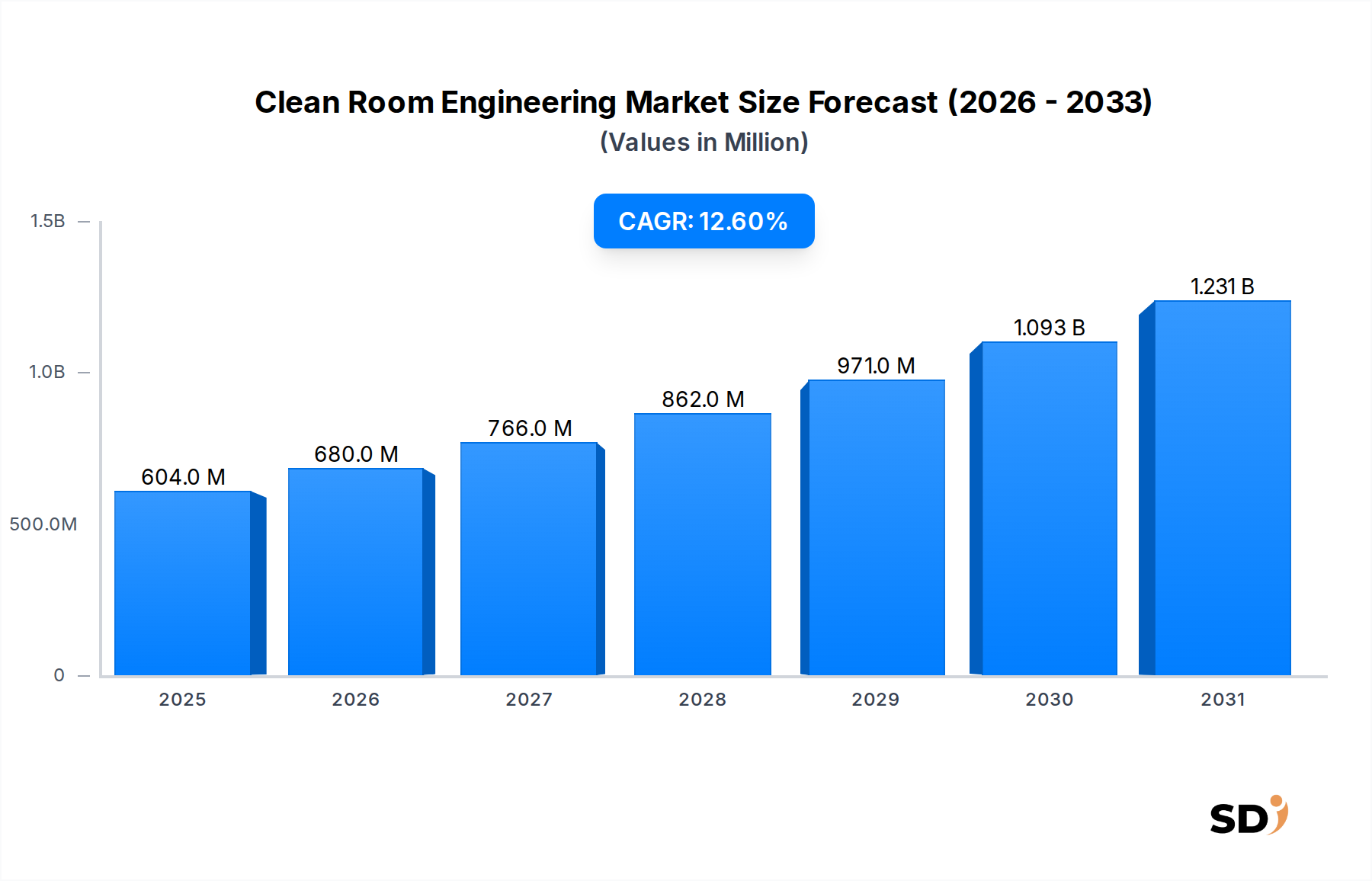

グローバルなクリーンルームエンジニアリング市場は、規制産業における需要の増加と環境制御における技術進歩に牽引され、堅調な拡大を経験しています。2025年には推定6億410万ドルと評価され、市場は予測期間中に12.6%の魅力的な複合年間成長率(CAGR)を示し、2034年には約18億2230万ドルに達すると予測されています。この顕著な成長軌道は、医薬品の研究開発、製造に超清浄な環境を必要とする、成長著しい医薬品製造市場やバイオテクノロジー市場など、いくつかのマクロ的な追い風によって支えられています。また、半導体製造市場における絶え間ない小型化と複雑化は、チップ製造中の汚染を防ぐため、ますます高度なクリーンルームソリューションを必要としています。

さらに、世界各国の保健当局(例:FDA、EMA)からの厳格な規制要件と業界標準(例:ISO 14644)は、産業界にクリーンルームインフラの採用とアップグレードを継続的に促しています。材料、モジュール工法、統合監視システムにおけるイノベーションは、クリーンルーム設計の効率性と適応性を高めています。病院、研究室、医療機器製造を含む、進化するヘルスケア施設市場は、患者の安全性と無菌性を重視する、もう一つの重要な需要ドライバーです。初期の設備投資と運用コストは依然として相当なものですが、製品の品質、安全性、規制遵守の必要性は、クリーンルームエンジニアリングへの継続的な投資を保証します。市場はまた、従来の建設施設と比較して柔軟性と迅速な展開時間を提供するモジュラークリーンルーム市場ソリューションの採用増加からも恩恵を受けており、市場浸透とプロジェクトのターンアラウンドを加速させています。

医薬品産業のアプリケーションセグメントは、現在クリーンルームエンジニアリング市場の収益シェアに最も貢献しており、予測期間を通じてその優位性を維持すると予想されています。この優位性は、医薬品製造の本質的に重要な性質に由来しており、無菌環境は、薬の安全性、有効性、規制遵守のために譲れません。このセグメントは、無菌充填、滅菌混合、原薬(API)製造、研究開発ラボなど、微生物、粒子、交差汚染を防ぐために細心の注意を払った制御された条件を必要とする幅広い活動を網羅しています。

このセグメントの成長を牽引しているのは、特にバイオ医薬品、ワクチン、細胞・遺伝子療法などの先進療法における、創薬および開発の世界的増加です。これらの複雑な生物学的製剤は、さらに高い清浄度基準(例:ISOクラス5以上)と特殊な施設設計を必要とします。製薬会社は、進化する医薬品製造管理および品質管理基準(GMP)を満たすために、新しい製造施設への投資や既存施設の改修に多額の投資を行っています。このクリーンルームニッチにおける主要プレーヤーは、概念設計とエンジニアリングからバリデーションとメンテナンスまで、エンドツーエンドのソリューションを提供することが多く、製薬プロセスと規制要件に関する深い専門知識を示しています。個別化医療と地域的な医薬品生産への傾向は、この分野における特殊なクリーンルーム設定の需要をさらに押し上げています。さらに、バイオテクノロジー市場との共生関係は、多くのバイオテクノロジーの進歩が直接製薬用途に翻訳され、高度なクリーンルーム環境を必要とするため、このセグメントを強化しています。製薬分野における汚染プロトコルの厳格さは、他の産業よりもしばしば高いため、特殊なエンジニアリングサービス、HEPAフィルター市場で使用されるような高度なろ過システム、そして包括的な汚染制御市場戦略に対する需要が高まり、クリーンルームエンジニアリング市場におけるその主要な地位を確固たるものにしています。

クリーンルームエンジニアリング市場は、強力なドライバーと固有の制約の融合によって大きく影響されます。主なドライバーの1つは、世界的な医療支出の増加と新規医薬品および治療法の強力なパイプラインに支えられた、医薬品製造市場およびバイオテクノロジー市場からの需要の増加です。例えば、近年のバイオ医薬品生産の拡大(世界で8%以上成長)は、新しいISO分類クリーンルーム施設への必要性と直接相関しています。もう一つの重要なドライバーは、半導体製造市場における継続的な拡大と技術進歩です。チップのジオメトリが10ナノメートル未満に縮小するにつれて、わずかな粒子でも壊滅的な欠陥を引き起こす可能性があるため、超清浄な環境(例:ISOクラス1-2)が必要とされます。世界中の新しい半導体製造工場(ファブ)への大規模投資(年間1500億ドル以上の資本支出予測)は、高度なクリーンルームエンジニアリングサービスへの需要に直接つながります。

さらに、FDA、EMA、ISOなどの規制機関による複数産業における規制の厳格化は、環境制御基準へのより厳格な遵守を義務付けています。例えば、ISO 14644規格の定期的な更新は、既存のクリーンルーム施設のアップグレードや再検証を必要とすることがよくあります。医療機器業界やナノテクノロジー研究における先進的な製造プロセスの採用増加も、製品の完全性と性能を確保するために清浄な環境を必要とします。逆に、市場は重大な制約に直面しています。高い初期資本投資は、主要な障壁であり、最新のクリーンルーム施設の建設コストは、サイズと分類によって、数百万ドルから数億ドルまで様々です。これは、中小企業や予算が限られている企業を躊躇させる可能性があります。運用上の複雑さと多大なメンテナンスコスト(HVACシステムのエネルギー消費やクリーンルーム消耗品市場の部品交換を含む)は、継続的な財政負担となります。クリーンルームの設計と建設の特殊な性質は、高度なエンジニアリング人材を必要とし、一部の地域では専門知識の不足と人件費の高騰につながっています。最後に、精密な温度、湿度、気圧を維持するための集中的なエネルギー要件は、重大な環境フットプリントと高い運用支出に貢献しており、クリーンルームエンジニアリング市場におけるエネルギー効率は常に課題となっています。

クリーンルームエンジニアリング市場は、確立されたグローバルリーダーと専門的な地域プレーヤーが混在する特徴を持ち、イノベーション、戦略的パートナーシップ、包括的なサービス提供を通じて市場シェアを争っています。競争環境は、多様な業界の要件に合わせた高精度な環境制御ソリューションの提供に重点が置かれています。

2023年10月:複数の主要なクリーンルームエンジニアリング企業が、AIおよびIoTソリューションプロバイダーとの協力関係を発表し、高度なセンサーネットワークと予測分析をクリーンルーム環境に統合しました。これらのシステムは、HVACシステム市場コンポーネントのエネルギー消費の最適化、粒子レベルのリアルタイム監視の強化、運用効率の向上を目的としており、クリーンルームエンジニアリング市場の主要な制約に対処しています。

2023年8月:持続可能でエネルギー効率の高いクリーンルーム技術の開発への投資増加が観察された重要なトレンドでした。HEPAフィルター市場からの強化されたソリューションを含む新しい空気処理装置とろ過システムは、グリーンイニシアチブと運用コストの削減に対する業界の圧力に対応して、電力消費を最大20-30%削減するように設計されています。

2023年6月:モジュラークリーンルーム市場は需要の急増を経験し、強化された柔軟性、迅速な設置時間、高度な素材組成を備えたいくつかの新製品が発売されました。これらのイノベーションは、特にバイオテクノロジー市場の企業や、スケーラブルで適応性のある無菌環境を必要とする新興製薬スタートアップに有益です。

2023年3月:欧州医薬品庁(EMA)を含む規制機関は、滅菌製品製造に関する医薬品製造管理および品質管理基準(GMP)の更新ガイドラインを発行しました。これらの更新は、既存のクリーンルーム施設の再評価と潜在的なアップグレードを必要とし、医薬品製造市場内での特殊なエンジニアリングおよびバリデーションサービスに対する需要を刺激しています。

2023年1月:クリーンルームエンジニアリング市場のいくつかの主要プレーヤーが、新興経済国、特に東南アジアとラテンアメリカへの戦略的拡大を発表しました。これらの拡大は、これらの地域の半導体製造市場および製薬セクターにおける製造拠点の成長を活用し、地域化された設計および建設専門知識を提供することを目的としています。

2022年11月:クリーンルーム環境向けのロボット自動化の進歩が、主要な業界イベントで披露されました。自動化された資材処理システムとロボット組立ラインは、人間の介入を最小限に抑えるためにますます統合されており、汚染リスクを軽減し、重要な製造プロセスにおける効率を向上させ、全体的な汚染制御市場戦略を強化しています。

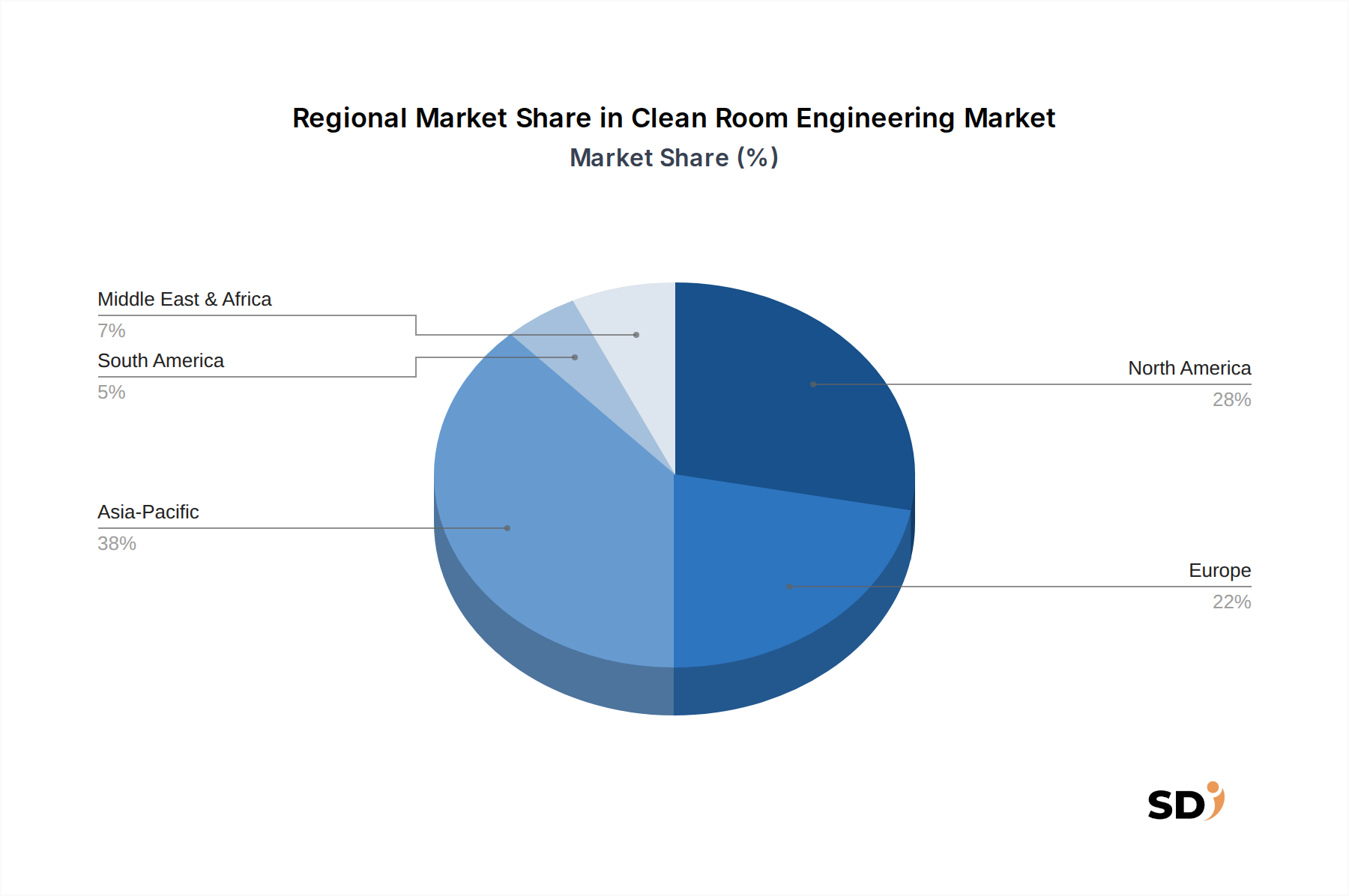

クリーンルームエンジニアリング市場は、産業開発、規制枠組み、投資能力のばらつきを反映した、顕著な地域差を示しています。アジア太平洋は、特に中国、インド、韓国、日本における急速な工業化に牽引され、最も速く成長している地域として浮上しています。この地域では、新しい半導体製造工場と医薬品製造施設への大規模な投資が見られ、半導体製造市場と医薬品製造市場の両方で主要なプレーヤーとしての地位を確立しています。地域および国際的なプレーヤーの拡大と、国内製造能力を強化するための政府のイニシアチブが組み合わさることで、この地域のCAGRは世界平均を上回っています。中国やインドなどの国における製造業の生産量と、成長著しいバイオテクノロジー市場は、この成長に大きく貢献しており、ハイテク産業グレードと生物医学的クリーンルームの両方に重点が置かれています。

北米は、成熟した製薬およびバイオテクノロジー産業、堅調な研究開発費、厳格な規制環境に特徴付けられ、かなりの収益シェアを占めています。ここの需要は、高度な創薬、特殊な医療機器製造、高精度エレクトロニクスによって牽引されています。この地域は、確立されたインフラと強力なイノベーションエコシステムから恩恵を受けていますが、その成長率はアジア太平洋地域と比較して比較的安定しています。既存のヘルスケア施設市場インフラのアップグレードへの投資と、高度なクリーンルーム消耗品市場技術の採用も、持続的な需要に貢献しています。

ヨーロッパは、特にドイツ、フランス、英国における強力な製薬および医療機器セクターによって主に牽引される、もう一つの重要な市場を表しています。EU GMP規制への厳格な準拠と品質管理への強い重点は、高度なクリーンルームソリューションを必要とします。市場は成熟していますが、継続的な近代化の取り組み、バイオテクノロジーにおける研究開発活動の増加、持続可能なクリーンルーム設計への推進が、安定した成長に貢献しています。ヨーロッパの気候条件に合わせた効率的なHVACシステム市場ソリューションへの需要も重要な要素です。

中東・アフリカおよび南米地域は、現在市場シェアは小さいものの、中程度の成長を示すと予想されています。この成長は、主に医療インフラ開発の増加、石油以外の経済への多角化を目的とした政府のイニシアチブ、および新興の製薬製造能力に起因しています。これらの地域は、その柔軟性と迅速な展開により、モジュラークリーンルーム市場ソリューションの機会を提供し、進化する産業ニーズに対応し、初期の汚染制御市場の取り組みを支援しています。

クリーンルームエンジニアリング市場は、効率性、柔軟性、運用インテリジェンスの向上を目的とした、いくつかの破壊的な技術革新を特徴とする変革期を迎えています。最も重要な軌跡の1つは、リアルタイム環境監視と予知保全のためのIoT、AI、ビッグデータ分析の統合です。粒子数、温度、湿度、差圧、揮発性有機化合物(VOC)を継続的に追跡できる高度なセンサーネットワークが標準になりつつあります。これらのセンサーは、異常を特定し、潜在的な機器の故障(例:HEPAフィルター市場またはHVACシステム市場コンポーネント)を予測し、厳格なISO分類を維持するためにシステムパフォーマンスを最適化できるAI搭載プラットフォームにデータを供給します。これらの統合されたスマートクリーンルームシステムの導入時期は加速しており、クリーンルームソリューションプロバイダーとテクノロジー企業の双方から significantな研究開発投資が行われています。これらのイノベーションは、既存の手動監視慣行に脅威をもたらしますが、特に医薬品製造市場のような高リスク環境内でのサービス契約とデータ駆動型最適化に焦点を当てたビジネスモデルを強化します。

もう1つの重要なイノベーションは、モジュラーおよびプレハブクリーンルームソリューションの台頭です。迅速な展開、スケーラビリティ、費用対効果の必要性から、モジュラークリーンルーム市場は設計と素材の急速な進歩を遂げています。これらのシステムは、より迅速な設置、容易な拡張または移転、そして現場での建設の中断の削減を可能にします。高度な複合パネル、統合されたユーティリティコンジット、標準化された交換可能なコンポーネントなどの技術により、プロジェクト期間が最大40%短縮されています。このトレンドは、特に新興のバイオテクノロジー市場のスタートアップや、細胞・遺伝子療法製造に関わる企業のような柔軟な製造能力を必要とする企業に利益をもたらします。非常に大規模でカスタムなプロジェクトでは、従来のスティックビルドクリーンルーム建設が依然として実行可能ですが、モジュラーソリューションは、アジリティとライフサイクル全体でのより低い総所有コストを提供することにより、この支配にますます挑戦しています。

最後に、持続可能なクリーンルーム設計と運用が、主要なイノベーション分野として注目を集めています。クリーンルームは本質的にエネルギー集約型であるため、研究開発の取り組みは、エネルギー効率の高いHVACシステム、最適化された空気交換率、スマート照明、廃熱回収システムの開発に焦点を当てています。素材のイノベーションも役割を果たし、低VOC(揮発性有機化合物)素材とリサイクル可能なコンポーネントに焦点を当てています。これらの進歩は、環境フットプリントを削減するだけでなく、運用コストも削減するため、ますます多くのクライアントにとって魅力的になっています。この軌跡は、よりグリーンなソリューションを提供できるプロバイダーのビジネスモデルを強化し、競争市場で差別化し、運用上の卓越性と環境的責任の両方へのコミットメントを示すことにより、クリーンルームエンジニアリング市場全体での長期的な投資決定に影響を与えます。

クリーンルームエンジニアリング市場の価格設定の動向は、カスタマイズ要件、技術的洗練度、地域の人件費、競争の激しさのブレンドによって影響され、複雑です。クリーンルームプロジェクトの平均販売価格(ASP)は、ISO分類、サイズ、複雑さ、および特定の業界アプリケーションによって大きく異なります。例えば、半導体製造市場または医薬品製造市場向けのISOクラス5クリーンルームは、精密エンジニアリング、特殊ろ過(例:高度なHEPAフィルター市場コンポーネント)、および厳格なバリデーションプロセスが必要なため、より厳格でない産業用途向けのISOクラス8クリーンルームよりも大幅に高い価格になります。設計、建設、設置、バリデーションを含むターンキーソリューションは、通常、コンポーネント供給のみのプロジェクトと比較して、より高いASPと利益率をもたらします。

バリューチェーン全体の利益構造は二極化しています。エンジニアリング、設計、プロジェクト管理サービスは、知的財産と専門知識を反映して、通常、より高い利益率を生み出します。対照的に、クリーンルームパネル、ドア、標準的なHVACシステム市場ユニットなどのコモディティコンポーネントの供給は、激しい競争と原材料コストの影響により、より大きな利益率の圧力を受けています。鋼、アルミニウム、特殊プラスチックの価格変動は、クリーンルーム建設プロジェクトの収益性に直接影響を与える可能性があります。不可欠ではありますが、クリーンルーム消耗品市場も非常に競争が激しく、標準製品の利益率はタイトになっていますが、特殊な高性能消耗品ではより良い利益率が得られます。

競争の激しさは、価格設定力に significantな影響を与える要因です。多数の地域およびグローバルプレーヤー、および市場に参入する地元の建設会社の存在は、特に大規模な公共部門または非常に競争の激しい民間プロジェクトにおいて、攻撃的な入札につながる可能性があります。企業は、特殊化(例:バイオテクノロジー市場またはヘルスケア施設市場のクリーンルーム)、技術革新、展開速度(例:モジュラークリーンルーム市場)、およびアフターサービスによって差別化を図ります。クライアントは、しばしば marginalなコスト削減よりも、規制遵守と長期的な運用信頼性を優先するため、汚染制御市場ソリューションにおいて、より優れた品質と保証されたパフォーマンスを提供するプロバイダーの利益率の圧力をある程度緩和することができます。しかし、標準的なクリーンルーム構築においては、価格は重要な差別化要因であり、プロバイダーが収益性を維持するためにサプライチェーンと運用効率を最適化し続けることを常に促しています。

日本のクリーンルームエンジニアリング市場は、その高度な製造業、特にエレクトロニクス、医薬品、バイオテクノロジー分野における厳格な品質基準と技術革新への強いコミットメントによって特徴づけられます。市場規模は、これらの主要産業の継続的な成長と、品質管理および汚染防止への要求の高まりによって推進されています。例えば、日本の半導体産業は、最先端の製造プロセスで微細な汚染を排除するために、高度なクリーンルームソリューションを継続的に必要としています。同様に、医薬品およびバイオテクノロジー分野では、新薬開発と製造における安全基準の厳格化により、ISOクラス5以上のクリーンルームへの需要が高まっています。これらの産業は、経済の重要な柱であり、クリーンルームエンジニアリング市場に安定した需要基盤を提供しています。

日本市場をリードする企業としては、UIS co.のような国内企業が、環境制御システムやクリーンルームソリューションの提供で存在感を示しています。これらの企業は、日本国内の製造業のニーズを深く理解しており、地域特有の規制や品質要件に対応したソリューションを提供しています。また、ExyteやAAF Internationalのようなグローバル企業も、日本法人やパートナーを通じて積極的に事業を展開し、先進技術とグローバルな専門知識をもたらしています。これらの企業は、日本の厳格な基準を満たすための設計、エンジニアリング、建設サービスを提供することで、国内市場での地位を確立しています。

日本市場における規制や基準としては、JIS(日本産業規格)が製造業全般に適用され、クリーンルームの性能や材料に関する基準も含まれることがあります。特に、医薬品製造においては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)に基づくGMP(Good Manufacturing Practice)省令が、製造環境の管理に関する厳格な要件を定めており、これはクリーンルームの設計、構築、運用に直接影響します。また、食品産業においては、食品衛生法に基づく基準が適用される場合があります。

流通チャネルと消費者行動の面では、日本の市場は、長期的かつ信頼性の高い関係を重視する傾向があります。企業は、高度な技術サポート、アフターサービス、そして長期的なパートナーシップを重視する傾向があります。クリーンルームエンジニアリングの購入決定は、単なる価格だけでなく、品質、信頼性、持続可能性、そして納入業者の専門知識に基づいて行われます。モジュラークリーンルームソリューションは、その設置の速さと柔軟性から、特に変化の速いバイオテクノロジー分野や中小企業の間で、ますます注目を集めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、データ収集努力の大部分を占め、全体的な調査ウェイトの70〜80%を占めます。これには、クリーンルームエンジニアリング市場のバリューチェーン全体にわたるキーオピニオンリーダー(KOL)、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。私たちの目的は、直接的な市場インサイトを収集し、二次データを検証し、地域的なニュアンスを理解し、新たなトレンドと競争力のあるダイナミクスを捉えることです。参加者の特定プロセスは、専門的なネットワーク、業界ディレクトリ、およびターゲットを絞ったアウトリーチを活用した構造化されたアプローチを採用しています。

一次インタビューの主要な参加者カテゴリには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 施設/オペレーション担当VP | 35% |

| クリーンルームプロジェクトマネージャー/エンジニア | 30% |

| プロダクトマネージャー/R&Dディレクター | 20% |

| 品質保証/規制担当ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| クリーンルーム設計・建設請負業者 | 30% |

| クリーンルーム機器メーカー | 25% |

| クリーンルーム消耗品サプライヤー | 15% |

| 施設所有者/運営者(最終ユーザー) | 20% |

| クリーンルーム検証・認証サービスプロバイダー | 10% |

調査の残りの20〜30%は、包括的な二次データ分析と業界ベンチマーキングに費やされます。このフェーズでは、既存のデータ、レポート、および出版物を分析して、予備的な市場規模、セグメンテーション、およびトレンドの特定を導き出すことで、堅牢な基盤を確立します。主要な二次情報源には、Bloomberg、Factiva、Hoovers、およびPitchBookなどのサブスクリプションベースの金融・ビジネスインテリジェンスプラットフォームが含まれます。

また、公式の政府出版物(.gov)、規制機関のレポート、学術研究、および業界固有の業界団体データ(.org)も幅広く活用しています。これにより、他の市場調査ウェブサイトに依存することを避け、信頼性が高く公開されている検証可能な情報に基づいた全体像を確保します。関連する業界団体および規制機関の例としては、以下が挙げられます。

当社の市場推定は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせに依存しており、マルチレベルのデータトライアングレーションによって補完されます。トップダウンアプローチには、マクロ経済指標、業界成長率、および全体的なクリーンルーム投資トレンドに基づいた総市場規模の推定が含まれます。ボトムアップアプローチは、個々のセグメント、製品タイプ、アプリケーション、および地理的範囲からの市場規模を集計します。

ボトムアップ市場規模推定に使用される具体的な指標および変数は以下のとおりです。

一次および二次情報源を横断するデータトライアングレーションは、トップダウンおよびボトムアップ分析の両方と組み合わせて、複数のレベル(セグメント、地域、グローバル)で実行され、市場数値を検証および相互参照し、精度と一貫性を確保します。

当社の方法論の重要な要素は、リアルタイムのデータ関連性へのコミットメントであり、すべてのレポートが購入日まですべての市場ダイナミクスとインサイトを反映するように細心の注意を払って更新されることを保証します。この厳格なアプローチにより、すべての市場数値および予測に対して推定85〜90%の信頼性という高いデータ精度が保証されます。当社の品質管理手順には、シニアアナリストによる複数のレビューレイヤー、統計的検証、および潜在的なバイアスやエラーを排除するためのピアレビューが含まれます。指定がない限り、すべての財務値は現在の米国ドルで計算され、市場予測は、歴史的トレンド、現在の市場状況、および技術進歩、規制変更、および変化するエンドユーザーの需要によって影響を受けると予想される将来の発展を考慮して開発されます。

クリーンルームエンジニアリング市場は、主に半導体産業と製薬産業のアプリケーションによって牽引されています。これらのセクターは、製品の完全性とコンプライアンスを確保するために、製造および研究のための厳密に管理された環境を必要とします。

クリーンルームエンジニアリング市場で最大の市場シェアを占めると推定されるのはアジア太平洋地域です。これは、中国、日本、韓国などの国々における半導体および製薬セクターの堅調な製造拡張と、新しい施設への多額の投資に起因します。

製薬、半導体、自動車産業は、クリーンルームエンジニアリングソリューションからの大きな需要を生み出しています。また、食品産業や、厳格な環境管理を必要とするその他の専門的な産業用途からも注目すべき需要があります。

クリーンルームエンジニアリングの最近の発展は、運用効率とコンプライアンスの向上に焦点を当てています。これには、より迅速な展開のためのモジュラークリーンルーム設計の進歩や、市場の12.6%のCAGR成長をサポートすることを目的とした統合監視システムが含まれます。

破壊的技術には、リアルタイム調整のための高度なセンサーネットワークとAI駆動の環境制御システムが含まれます。これらのイノベーションは、工業用グレードおよび生体力学的なクリーンルームの両方で汚染リスクを最小限に抑え、エネルギー消費を最適化しますが、直接的な代替手段を提供するものではありません。

クリーンルームエンジニアリングにおける持続可能性は、主要な運用コストであるエネルギー消費の削減を重視しています。設計は、環境フットプリントを削減し、進化するESG基準に準拠するために、高効率ろ過、インテリジェントHVACシステム、および持続可能な材料をますます組み込んでいます。