1. 全血球計算装置市場の主なセグメントは何ですか?

市場は、ポータブルタイプと据え置きタイプのデバイスに分類されます。主要なエンドユーザーは、病院・クリニック、診断検査機関、血液バンクです。さらに、白血球、赤血球、血小板数検査タイプも分析対象です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

全血球計算装置

全血球計算装置Research Analyst

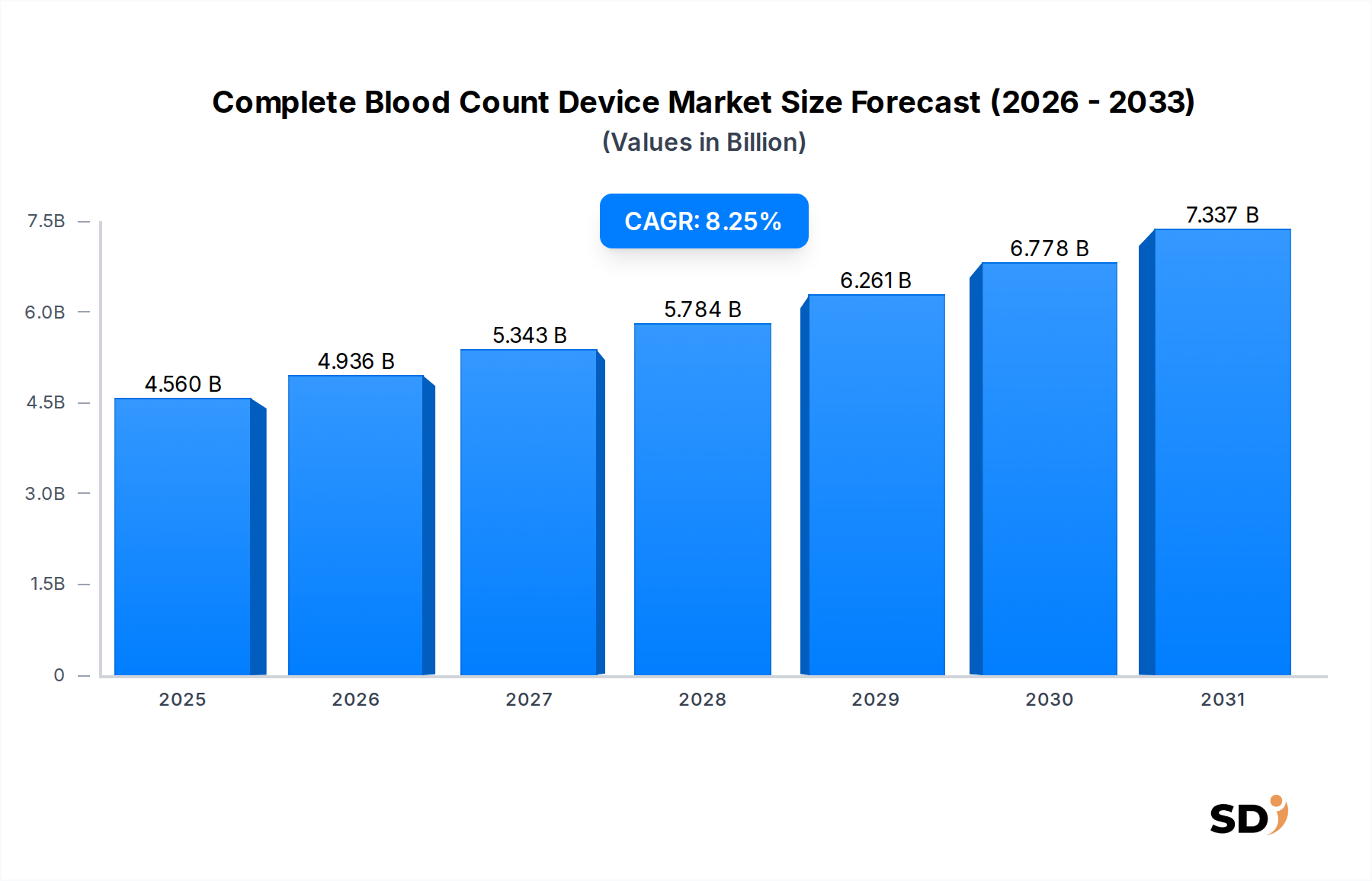

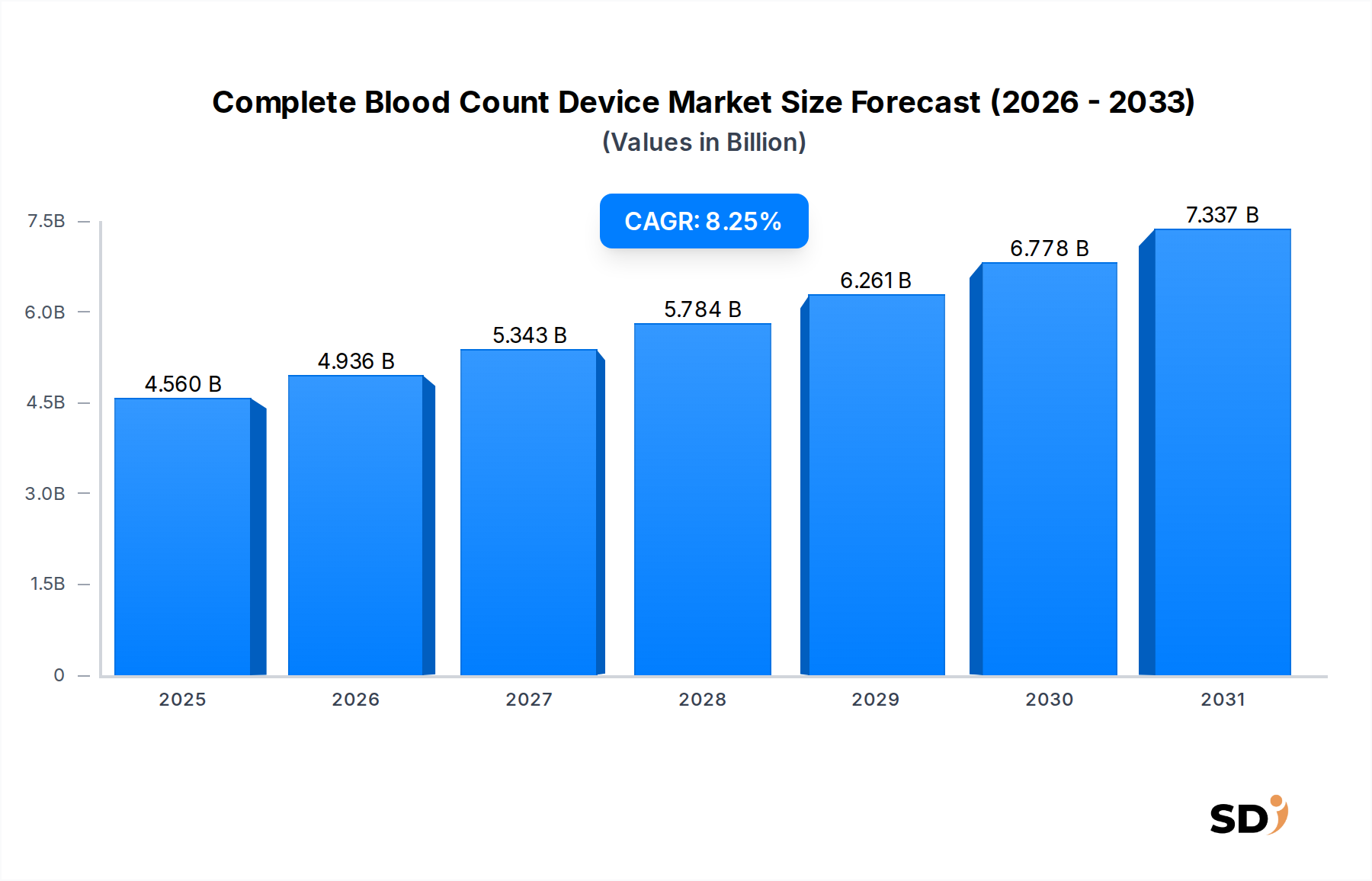

全血球計算(CBC)デバイス市場は、診断業界における極めて重要なセグメントであり、基本的な血液学的分析の基盤となっています。2025年には推定45億6,000万ドル(約6,840億円)の価値があるとされるこの市場は、予測期間を通じて8.25%という堅調な複合年間成長率(CAGR)を示し、大幅な拡大が見込まれています。この成長軌道は、貧血、感染症、各種がんなどの非感染性疾患(NCDs)を中心とした世界的な疾病負荷の増加に支えられており、これらはすべて診断、モニタリング、および治療効果の評価のために定期的かつ包括的な血液検査を必要としています。自動化、小型化、人工知能(AI)および機械学習(ML)の統合における進歩は、デバイスの能力を向上させ、より迅速な結果、精度の向上、および手作業の介入の削減を提供しています。特に遠隔地やリソースの限られた環境でのポイントオブケア(POC)検査の採用増加は、携帯可能で使いやすいCBCデバイスを必要とする重要な推進力となっています。同時に、年齢に関連した健康状態になりやすい高齢者人口の拡大が、頻繁な血液検査の需要をさらに煽っています。試薬処方およびサンプル処理技術の革新も、運用効率とより広範な適用可能性に貢献しています。規制当局は、デバイスの安全性と性能を確保するためにガイドラインを継続的に更新しており、革新と品質の環境を醸成しています。地理的には、北米および欧州の成熟した市場が substantial な収益シェアを維持していますが、アジア太平洋地域は、医療インフラ開発の拡大、可処分所得の増加、および健康意識の高まりによって牽引され、加速する成長を遂げると予想されています。競争環境は、確立されたプレーヤーと新興のイノベーターによって特徴づけられ、戦略的提携、製品差別化、および地理的拡大を通じて市場シェアを争っています。包括的な傾向は、臨床診断市場内でのより自動化され、統合され、データ駆動型のソリューションへの移行を示しており、これは、分析の深さと運用効率に関してこれらのデバイスが提供できるものの限界を押し広げることによって、CBCデバイス市場に直接利益をもたらしています。

病院&クリニックセグメントは、これらの施設内で行われる患者の入院および診断検査の膨大な量により、全血球計算デバイス市場における主要なエンドユーザーとして、 substantial な収益シェアを占めています。病院および大規模クリニックは、一次医療ハブおよび専門治療センターとして機能し、日常的な健康診断、緊急診断、疾患モニタリング、および術前評価など、幅広い医療状態に対してCBC検査を定期的に実施しています。病院の検査室の包括的な性質は、高スループットの据え置き型CBCアナライザーを備えており、1日あたり数百または数千のサンプルを処理できるため、患者管理に不可欠です。これらの機関は、白血球分画、赤血球指数、血小板数など、さまざまな血液成分に関する詳細な洞察を提供できる、多パラメータの高度な機器を必要とすることが多く、これにより正確な診断と個別化された治療計画が可能になります。病院内のCBCデバイスと検査情報システム(LIS)の統合は、データ管理を合理化し、手作業によるエラーを削減し、全体的な検査室の効率を向上させます。これは、大量の環境にとって critical な要因です。さらに、病院内の腫瘍学、血液学、救急医療、および集中治療などの専門部門の存在は、高度なCBC検査能力に対する継続的かつ多様な需要を保証します。世界的に医療インフラが拡大し続けていること、特に新興経済国では、新しい病院やクリニックの設立がCBCデバイスの需要増加に直接つながります。急性期ケア環境での迅速かつ信頼性の高い診断結果の必要性は、このセグメントの優位性をさらに確立しています。診断検査室市場も substantial なエンドユーザーを表しており、しばしばアウトソースされた検査を処理しますが、病院で普及している即時の診断ニーズと統合されたケアモデルは、それらのpreeminent な地位を保証します。このセグメントのシェアは、医療インフラへの継続的な投資、頻繁な血液検査を必要とする慢性疾患および感染症の有病率の増加、およびより広範な医療機器市場における技術的進歩と進化する臨床需要を満たすための既存の機器の継続的なアップグレードサイクルによって、 substantial であると予想されています。

全血球計算デバイス市場を推進する主な要因の1つは、技術的進歩の絶え間ないペースです。手動顕微鏡から高度に自動化された血液学アナライザーへの進化は、診断能力に革命をもたらしました。最新のデバイスは、包括的な白血球分画(5部または6部)、網赤血球分析、および未成熟顆粒球数を含む多パラメータ分析を提供し、臨床医に豊かな診断情報を提供します。たとえば、フローサイトメトリーとインピーダンス技術の統合は、細胞計数と分化の精度と速度を大幅に向上させました。これにより、時間的制約のある臨床シナリオにおいて critical な異常の迅速な特定が可能になります。さらに、デバイスの小型化は、ポイントオブケア診断市場の台頭につながり、分散型検査の必要性に対処しています。これらの携帯型デバイスにより、患者のベッドサイドまたは遠隔クリニックで検査を実施でき、広範な検査室インフラストラクチャを必要としません。これは、従来の検査室へのアクセスが限られている環境で特に impact があり、診断へのアクセスを改善し、医療費を削減する可能性があります。たとえば、一部の携帯型CBCデバイスは、指先からの血液サンプルから5分未満で結果を提供でき、救急外来や農村部の健康キャンプで critical な利点となります。AIおよび機械学習を活用したソフトウェアおよびデータ分析の継続的な革新は、異常な結果の自動フラグ付けやパターン認識のために、診断精度とワークフロー効率をさらに向上させます。同時に、進化する規制フレームワークは重要な役割を果たします。FDAおよびCEなどの機関からのより厳格なガイドラインは、新しいデバイスが精度、信頼性、および安全性に関する厳格な基準を満たしていることを保証します。これは、新規参入者にとって市場参入の障壁となる場合がありますが、最終的には診断結果への信頼を醸成し、メーカーが製品提供を継続的に改善することを奨励し、インビトロ診断市場で高品質の機器が利用可能であることを保証します。最先端技術と堅牢な規制環境のこの二重の影響は、肯定的なフィードバックループを作成し、臨床的有用性と患者の安全性を確保しながら、CBCデバイス市場でのイノベーションを奨励します。

全血球計算デバイス市場は、多国籍企業と専門診断企業の混合によって特徴づけられ、それぞれが技術的リーダーシップと市場浸透を目指しています。競争環境は、製品イノベーション、戦略的買収、および地理的拡大、特に高成長地域での拡大によって形作られています。

全血球計算デバイス市場は、イノベーション、戦略的パートナーシップ、および診断アクセシビリティの拡大への注力によって推進されるダイナミックな変化を経験しています。

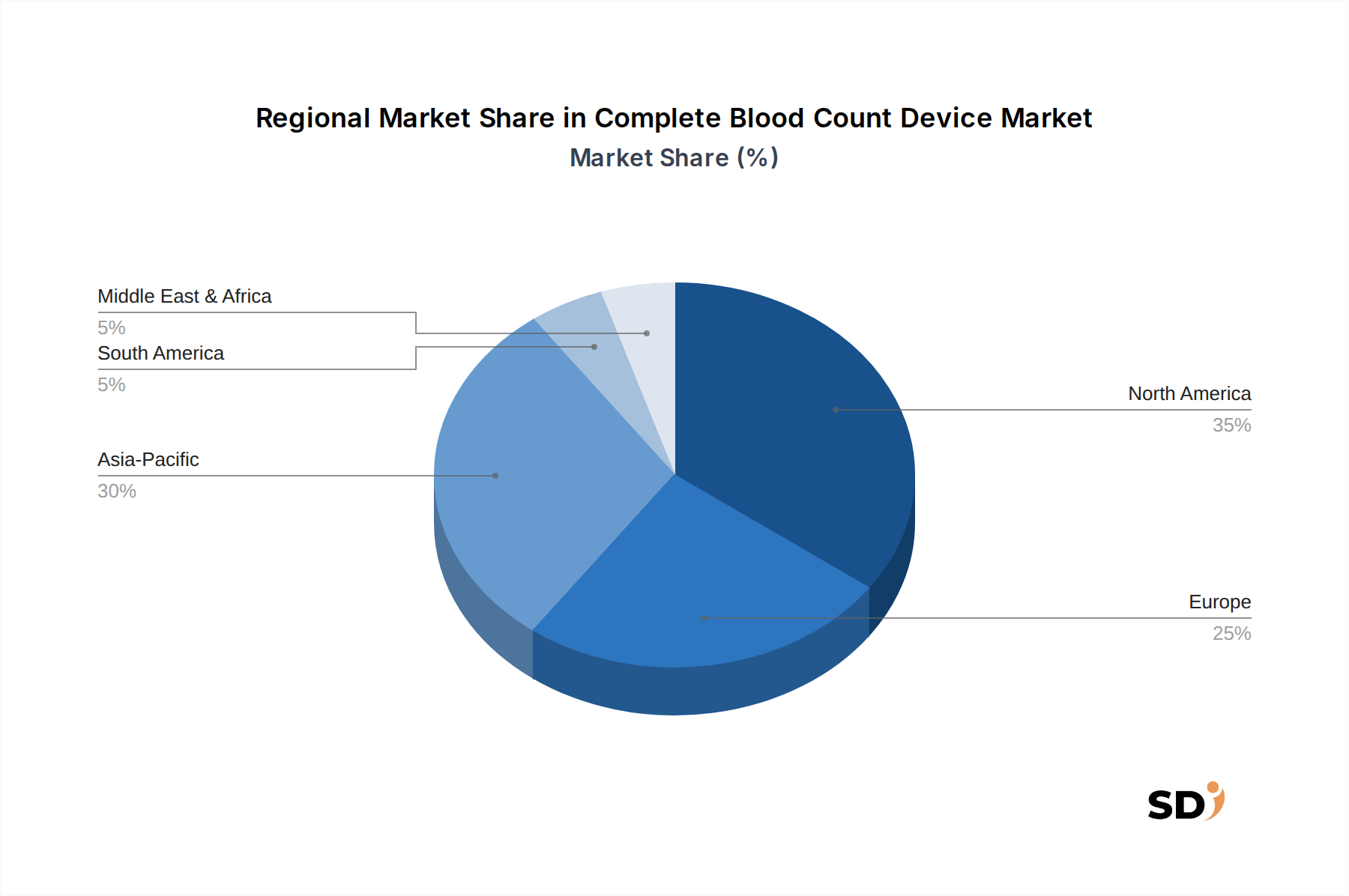

全血球計算デバイス市場は、医療インフラ、疾病有病率、および経済開発レベルの違いによって影響を受ける、 distinct な地域ダイナミクスを示しています。世界的に、市場は成熟した経済における成熟した成長と新興地域での加速する拡大によって特徴づけられています。

北米は、先進的な医療インフラ、最先端の診断技術の高い採用率、および substantial な研究開発投資によって主に牽引され、全血球計算デバイス市場で substantial な収益シェアを占めています。主要な市場プレーヤーの存在、高い一人当たりの医療費、および確立された規制フレームワークもその優位性に貢献しています。大規模な病院システムおよび診断検査室市場における高度に自動化された高スループットアナライザーの需要が、ここの主要な推進要因です。市場成長は堅調ですが、他の地域と比較して比較的成熟しています。

欧州は、ユニバーサルヘルスケアシステム、慢性疾患の高い有病率、および早期疾患診断への強い焦点によって特徴づけられる、もう1つの substantial な市場を代表しています。ドイツ、フランス、英国などの国々は、技術採用と臨床検査室の堅牢なネットワークによって牽引され、主要な貢献者です。欧州連合内の品質保証と標準化への重点は、信頼性が高く正確なCBCデバイスの需要をさらにサポートしています。欧州市場も一貫したイノベーションを目撃していますが、おそらく開発途上地域よりも遅いCAGRです。

アジア太平洋は、予測期間中に全血球計算デバイス市場で最も急速に成長する地域になると予想されています。この急速な拡大は、医療アクセス性の向上、可処分所得の増加、予防医療に関する意識の高まり、および膨大な患者人口によって牽引されています。中国やインドなどの国々は、大幅な医療インフラ開発を経験しており、新しい病院や診断センターの設立につながっています。この地域での感染症および非感染性疾患の負担の増加も、より多くの診断検査を必要とします。医療アクセス性と手頃な価格の改善のための政府のイニシアチブは、この地域の活況を呈する臨床診断市場を含む、市場成長をさらに触媒しています。ローカル製造と戦略的提携も、ここでの主要なトレンドです。

ラテンアメリカ、中東、アフリカ(LAMEA)は、合わせて、初期段階にあるが急速に発展している市場を表しています。成長は主に、医療費の増加、医療観光の拡大、および感染症との戦いと一次ケアへのアクセス改善のための取り組みによって牽引されています。断片的ですが、これらの地域は、特に検査室インフラがまだ開発途上である場所で、基本的なポータブルCBCデバイスにとって substantial な未開拓の可能性を提供します。

全血球計算デバイス市場は、国際貿易力学によって significant に影響を受けており、主要な製造ハブは、エンドユーザー市場から遠く離れていることがよくあります。北米、欧州、アジア間の主要な貿易回廊は、医療機器のグローバルサプライチェーンを反映しています。高度な血液学アナライザーおよび関連する診断試薬市場の主要な輸出国には、技術力と製造能力により、米国、ドイツ、日本、中国が含まれます。逆に、主要な輸入国は、医療インフラを強化するために輸入された高度な診断機器に依存しているアジア太平洋、ラテンアメリカ、アフリカの新興経済国にまで及びます。たとえば、東南アジアやアフリカの一部の国々では、新しい診断センターや病院を装備するためにCBCデバイスを頻繁に輸入しています。関税および非関税障壁は、このグローバル貿易ネットワーク内で複雑さを導入し、コストを増加させる可能性があります。地元製造を奨励するために特定の開発途上経済における医療機器への輸入関税の引き上げなどの最近の貿易政策の変動は、地域的な価格上昇と多国籍企業による戦略的調整につながっています。これらの企業は、関税を回避するために国内での組み立てまたは製造を選択したり、市場シェアを維持するために増加したコストの一部を吸収したりする可能性があります。厳格な現地認証要件や異なる品質基準を含む規制上のハードルは、デバイスが新しい市場に参入できる速度と容易さに影響を与える significant な非関税障壁として機能します。地政学的緊張と最近見られたサプライチェーンの混乱も、重要なコンポーネントと原材料の可用性に影響を与え、生産遅延と貨物コストの増加につながり、最終的にはさまざまな地域市場における全血球計算デバイスの最終価格に影響を与えます。

全血球計算デバイス市場内の価格設定ダイナミクスは、技術的な洗練度、競争の激しさ、および診断試薬市場と消耗品のコストによって影響を受ける多面的なものです。CBCアナライザーの平均販売価格(ASP)は大きく異なり、小規模クリニック向けの3部分画システムから、高スループットラボや大規模病院向けに設計されたハイエンドの全自動5部または6部分画システムまであります。プレミアムセグメントは、高度な機能、より高速な処理、より高い精度、および統合機能により、より高いASPを必要とします。バリューチェーン全体での利益構造は、特に機器販売において、元の機器メーカー(OEM)にとって typically は堅調ですが、収益と定期的な利益の substantial な部分は、機器の寿命にわたる独自の試薬、コントロール、および消耗品の販売から生成されます。この「カミソリと刃」モデルは一般的であり、機器は長期的な収益源を確保するために、競争力のある価格、場合によってはほぼコストで販売されます。主要なコストレバーには、新技術の研究開発コスト、製造費用、およびグローバル流通ロジスティクスが含まれます。特に電子部品および特殊プラスチックのコモディティサイクルは、製造コストに影響を与える可能性があります。アジアのメーカーからのよりコスト効率の高いソリューションの提供による競争の激化は、ASPに下方圧力をかけ、確立されたプレーヤーにイノベーションまたはサプライチェーンの最適化を強制して収益性を維持させます。さらに、公衆衛生システムにおける医療予算の制約と入札プロセスは、しばしば積極的な価格交渉につながり、ベンダーの利益率を圧迫します。ポイントオブケア診断市場の台頭も、新しい価格設定セグメントを導入しており、デバイスコストは携帯性と使いやすさとバランスを取る必要があり、より広範なユーザーベースにアピールするために、しばしばより低い単価で提供されます。全体として、市場は、ハードウェアのコモディティ化による利益率圧力を軽減するのに役立つ付加価値サービス、ソフトウェア統合、および包括的なサポートパッケージが重要な差別化要因となるモデルに向かっています。

日本の全血球計算(CBC)デバイス市場は、先進的な医療インフラ、高齢化社会、そして健康診断への意識の高まりに支えられています。市場規模は、国民皆保険制度と高度な医療技術へのアクセスが普及していることから、安定した成長が見込まれます。日本経済は成熟していますが、医療分野への投資は堅調であり、それがCBCデバイスの需要を後押ししています。国内では、堀場製作所(Horiba Medical)が、小型から高スループットシステムまで幅広いCBCアナライザーを提供する主要な国産メーカーとして prominent な存在感を示しています。また、アボット、ベックマン・コールター(ダナハー傘下)、シーメンス・ヘルスケアといったグローバル企業も、日本市場で substantial なシェアを占めており、高度な技術と信頼性で医療機関のニーズに応えています。これらの企業は、日本の医療規制に準拠し、国内の病院や診断ラボに製品を供給しています。日本の規制フレームワークにおいては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が、医療機器の承認、製造、販売を管轄しています。CBCデバイスもこの規制の対象となり、安全性と有効性が厳格に審査されます。さらに、日本産業規格(JIS)などの国内基準も、製品の品質と相互運用性を確保する上で重要となる場合があります。消費者の行動パターンとしては、予防医療への関心が高く、定期的な健康診断や人間ドックでのCBC検査が一般的です。このため、病院やクリニックだけでなく、人間ドックセンターや一部の企業健診施設でもCBCデバイスが活用されています。また、高齢化の進展に伴い、慢性疾患の管理や早期発見のための検査需要が増加しており、これはCBCデバイス市場の持続的な成長要因となっています。流通チャネルは、代理店を通じた病院やクリニックへの直接販売が主流ですが、近年では、ポイントオブケア(POC)デバイスの普及により、より小規模な医療施設や遠隔地の医療機関へのアクセスも拡大しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.25% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、全体のリサーチ活動の75%を占め、業界参加者から直接、詳細かつリアルタイムなインサイトを提供します。これには、電話、オンライン調査、および(パンデミック前は適用可能であった)対面会議を通じて実施された広範な定性的および定量的インタビューが含まれます。データの一貫性と比較可能性を確保するために、構造化された質問票アプローチを採用しました。

参加者のプロファイル:

これらの議論は、二次調査で得られた結果を検証し、市場規模のインプットを収集し、新たなトレンドを特定し、競争力学を評価し、さまざまな地域およびエンドユーザーセグメント(病院・クリニック、診断検査機関、学術・研究機関、血液バンク、その他)における特定の最終ユーザーの要件と導入パターンを理解します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床検査業務ディレクター | 35% |

| 血液学製品マネージャー | 25% |

| シニア病理医/主任医療技術者 | 20% |

| 調達担当副社長(医療機器) | 20% |

| Company Type | Representation (%) |

|---|---|

| CBCアナライザーメーカー | 30% |

| 試薬・消耗品サプライヤー | 25% |

| 診断検査機関チェーン | 20% |

| 病院・クリニック調達 | 15% |

| 専門医療機器販売業者 | 10% |

二次調査は、総リサーチの25%を占め、一次インサイトの基盤層および文脈的フレームワークとして機能します。当社の徹底的な二次調査プロセスでは、信頼性が高く権威のある多様なデータソースを活用し、包括的な市場理解を保証します。これらには以下が含まれます。

当社の分析の独自性と整合性を維持するため、他の市場調査ウェブサイトからのデータは厳密に除外されます。収集されたデータは、業界ベンチマークおよび過去のトレンドと相互参照され、成長パターン、技術的進歩、および全血球計算装置市場への規制の影響を特定します。

当社は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、複数のレベルで厳密に三角測量を行うことで、正確な市場推定を導き出します。

当社の厳格な方法論は、レポートで提示されるすべての市場数値、予測、および分析に対して88%の推定データ精度レベルを保証します。すべてのデータポイントおよび市場インサイトは、以下を含む多段階の検証プロセスを経ます。

最も最新の市場インテリジェンスを提供するという当社のコミットメントは、すべてのレポートが購入日までの最新の利用可能なデータと市場の発展に合わせて細心の注意を払って更新されることを意味し、ステークホルダーが戦略的意思決定のための実行可能で関連性の高いインサイトを受け取ることを保証します。

市場は、ポータブルタイプと据え置きタイプのデバイスに分類されます。主要なエンドユーザーは、病院・クリニック、診断検査機関、血液バンクです。さらに、白血球、赤血球、血小板数検査タイプも分析対象です。

全血球計算装置市場の年平均成長率8.25%の成長は、主に様々な血液関連疾患の有病率の増加と、効率的な疾患診断への需要の高まりによって牽引されています。高齢化する世界人口も、頻繁な診断検査の必要性を高める一因となっています。

提供されたデータには、全血球計算装置市場に関する具体的な最近の開発、M&A活動、または製品発売は詳細には記載されていません。年平均成長率8.25%の市場成長は、アボットやダナハーコーポレーションなどの企業による継続的なイノベーションと採用を示唆しています。

提供された市場データでは、全血球計算装置業界に関連する持続可能性、ESG、または環境への影響要因は具体的に詳細化されていません。しかし、より広範なヘルスケアセクターは、診断デバイス製造におけるエネルギー効率、倫理的なサプライチェーン、廃棄物削減にますます注力しています。

全血球計算装置市場における課題としては、高度な機器の初期投資の高さと、有能なオペレーターの必要性が挙げられます。アボットやダナハーコーポレーションなどの主要企業間の競争も、市場のダイナミクスと価格圧力に影響を与えています。

全血球計算装置市場は、世界中の保健当局によって課される厳格な規制枠組みの対象となります。これらの規制は、製品開発、臨床試験、製造、市場承認に影響を与え、ロシュやシーメンスヘルスケアなどの企業の運営コストと市場参入障壁に影響を与えます。