1. 持続可能性要因は膀胱ペースメーカー市場にどのように影響しますか?

膀胱ペースメーカー市場における持続可能性は、材料のライフサイクル、製造効率、およびデバイスの寿命に焦点を当てています。充電式および非充電式システムの下位項目である充電式システムのバッテリー廃棄物の管理は、特定の環境的考慮事項を提示します。業界関係者は、材料調達および使用済みデバイス管理の実践をますます評価しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

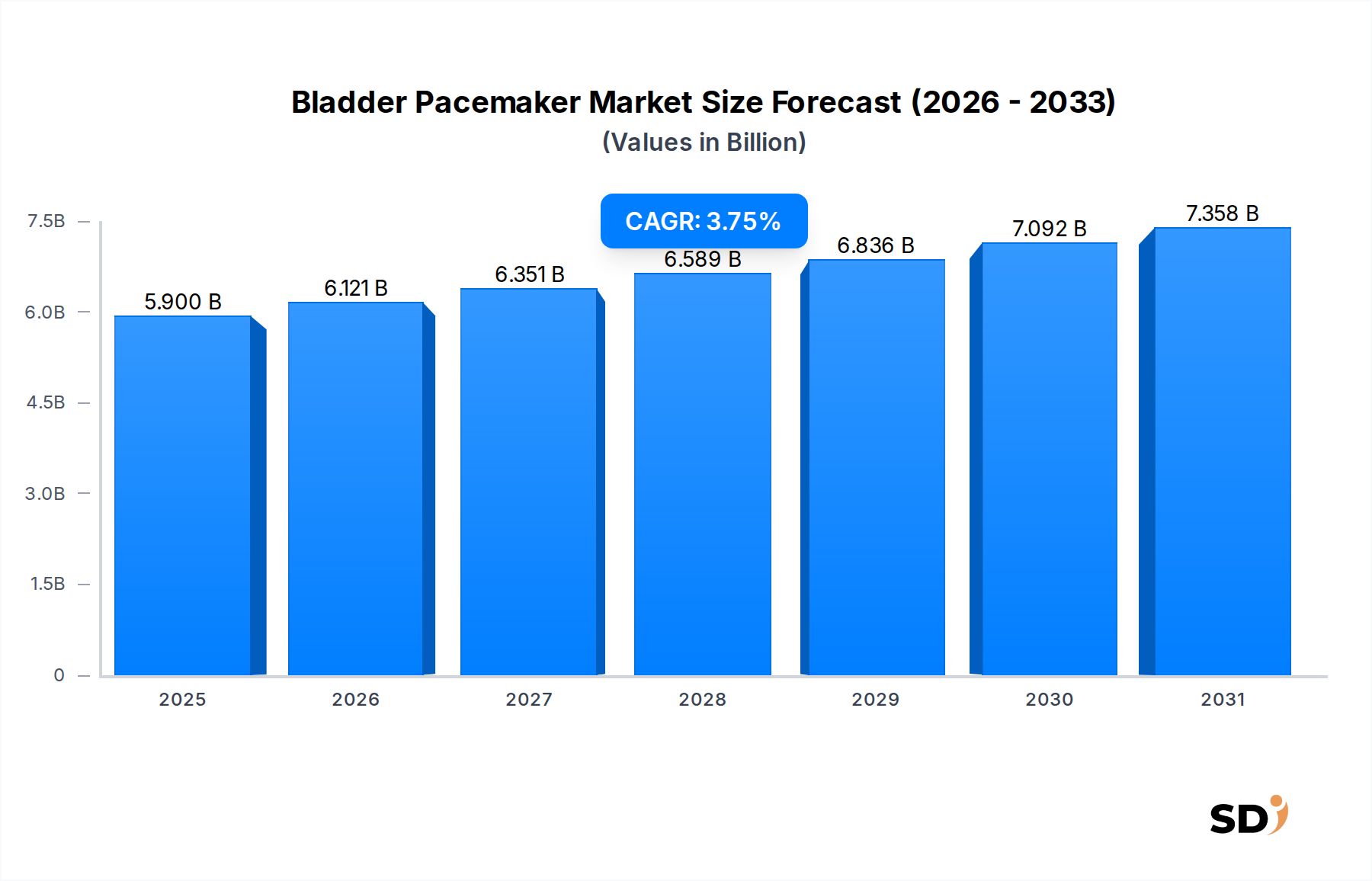

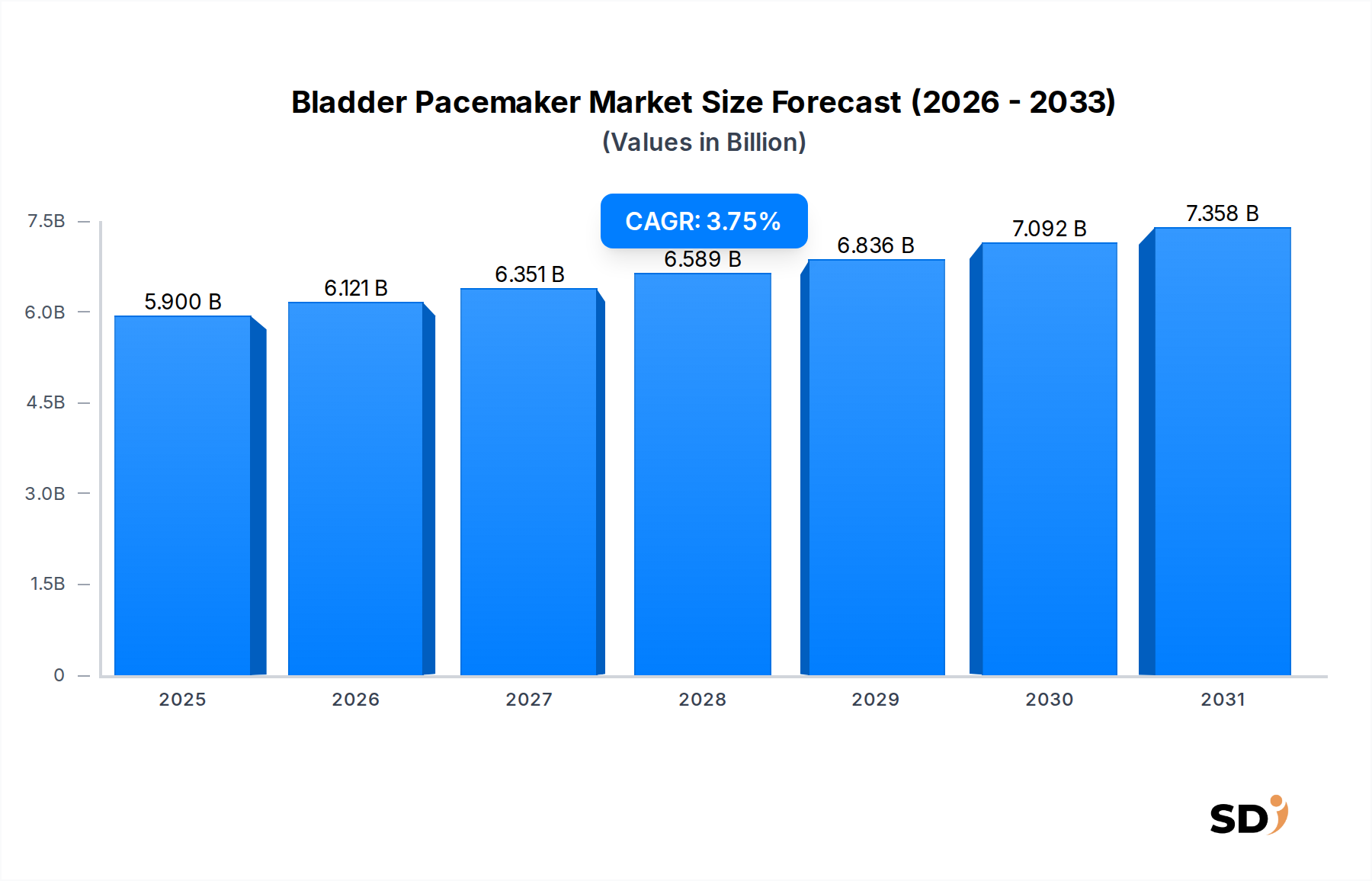

世界的な高齢化と慢性膀胱機能障害の増加により、膀胱ペースメーカー市場は持続的な拡大 poised. 2025年には59億ドルと推定される市場規模は、2034年には約82.1億ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は3.75%と見込まれます。この成長軌道は、いくつかの重要な需要ドライバーによって根本的に支えられています。その中でも最も重要なのは、過活動膀胱(OAB)、尿閉、切迫性尿失禁などの、生活の質を著しく低下させ、高度な治療介入を必要とする病状の発生率の上昇です。これらの難治性疾患を従来の薬物療法で管理することの固有の困難さは、しばしば膀胱ペースメーカーとして一般的に知られる仙骨神経刺激(SNM)デバイスの採用につながります。

この市場を支えるマクロ的な追い風には、医療機器技術の継続的な進歩があり、より小型で効率的で長寿命の植込み型システムにつながっています。充電式IPG(植込み型パルス発生器)やMRI適合性の向上などのイノベーションは、患者の受容と医師の信頼を高めています。さらに、神経刺激療法の有効性と安全性に対する患者と医療提供者の両方の認識の高まり、および先進国における償還状況の改善は、市場浸透に大きく貢献しています。特に新興国におけるグローバルヘルスケアインフラの拡大も、これらの専門治療へのアクセスを広げる役割を果たしています。膀胱ペースメーカー市場の見通しは依然として堅調であり、臨床成果と患者中心のデバイス開発に重点が置かれています。市場の回復力は、根本的な病状の慢性的な性質によってさらに強化され、効果的な長期管理ソリューションの安定した需要を確保し、これにより、より広範な泌尿器科デバイス市場内でのその位置を確固たるものにしています。処置の複雑さを軽減し、術後患者モニタリングを強化することを目的としたイノベーションは、予測期間を通じて継続的な成長を保証し、さらなる採用を加速させると予想されます。

植込み型膀胱ペースメーカーのセグメントは、疑いなく膀胱ペースメーカー市場を支配しており、収益シェアの大部分を占めています。この優位性は、難治性膀胱機能障害患者に対するこれらのデバイスの長期的な有効性、直接的な神経刺激能力、および確立された臨床的証拠に起因します。主に仙骨神経刺激(SNM)デバイスとして機能する植込み型システムは、膀胱機能の調節において重要な役割を果たす仙骨神経を直接刺激します。保存的治療が失敗した過活動膀胱(OAB)や非閉塞性尿閉などの慢性および重症の病状に対する優れた臨床成果は、その市場リーダーシップを確固たるものにしています。

植込み型膀胱ペースメーカーのセグメント内には、充電式システムと非充電式システムの間で重要なサブセグメンテーションが存在します。歴史的には、非充電式システムが初期の単純さからより大きなシェアを占めていましたが、充電式システムが急速に勢いを増しています。充電式植込み型パルス発生器(IPG)は、10〜15年以上持続する拡張されたデバイス寿命を提供し、バッテリー交換のための繰り返し手術の必要性を大幅に減らします。この長寿命は、定期的な患者の充電への関与が必要ですが、長期的な医療費の削減と患者の利便性の向上につながります。Medtronic plc、Axonics, Inc.、Boston Scientificなどの主要プレイヤーはこのセグメントをリードしており、小型で、より快適で、技術的に高度な充電式デバイスを、全身MRI適合性などの機能とともに提供するために継続的に革新しています。競争環境は、バッテリー寿命の延長、デバイスコンポーネントの小型化、およびプログラミング能力の向上への戦略的投資によって特徴付けられ、患者の生活の質に直接影響を与えます。長期的な費用対効果の高いソリューションの受け入れと好みの高まりは、充電式植込み型医療機器市場ソリューションへの移行を推進しており、これにより、全体的な膀胱ペースメーカー市場内でのこのコアセグメントの継続的な支配と成長が保証されます。さらに、他の介入に対するSNM療法の強力な臨床データは需要を促進し続け、世界中の何百万人もの患者にとってゴールドスタンダード治療オプションとしてのその地位を固めています。

ドライバー:

制約:

膀胱ペースメーカー市場は、新興イノベーターとともに、少数の主要プレイヤーによって支配される集中した競争環境を特徴としています。これらの企業は、デバイス性能の向上、適応症の拡大、および患者の生活の質の向上を目指して、研究開発に継続的に投資しています。主な焦点分野には、より長寿命のバッテリー技術、小型化、およびプログラミング能力の向上が含まれます。

最近のイノベーションと戦略的な動きは、技術的進歩と患者ニーズの拡大によって推進される膀胱ペースメーカー市場におけるダイナミックな状況を示しています。

膀胱ペースメーカー市場は、ヘルスケアインフラ、対象疾患の有病率、償還ポリシー、および技術導入率の影響を受けた明確な地域力学を示しています。

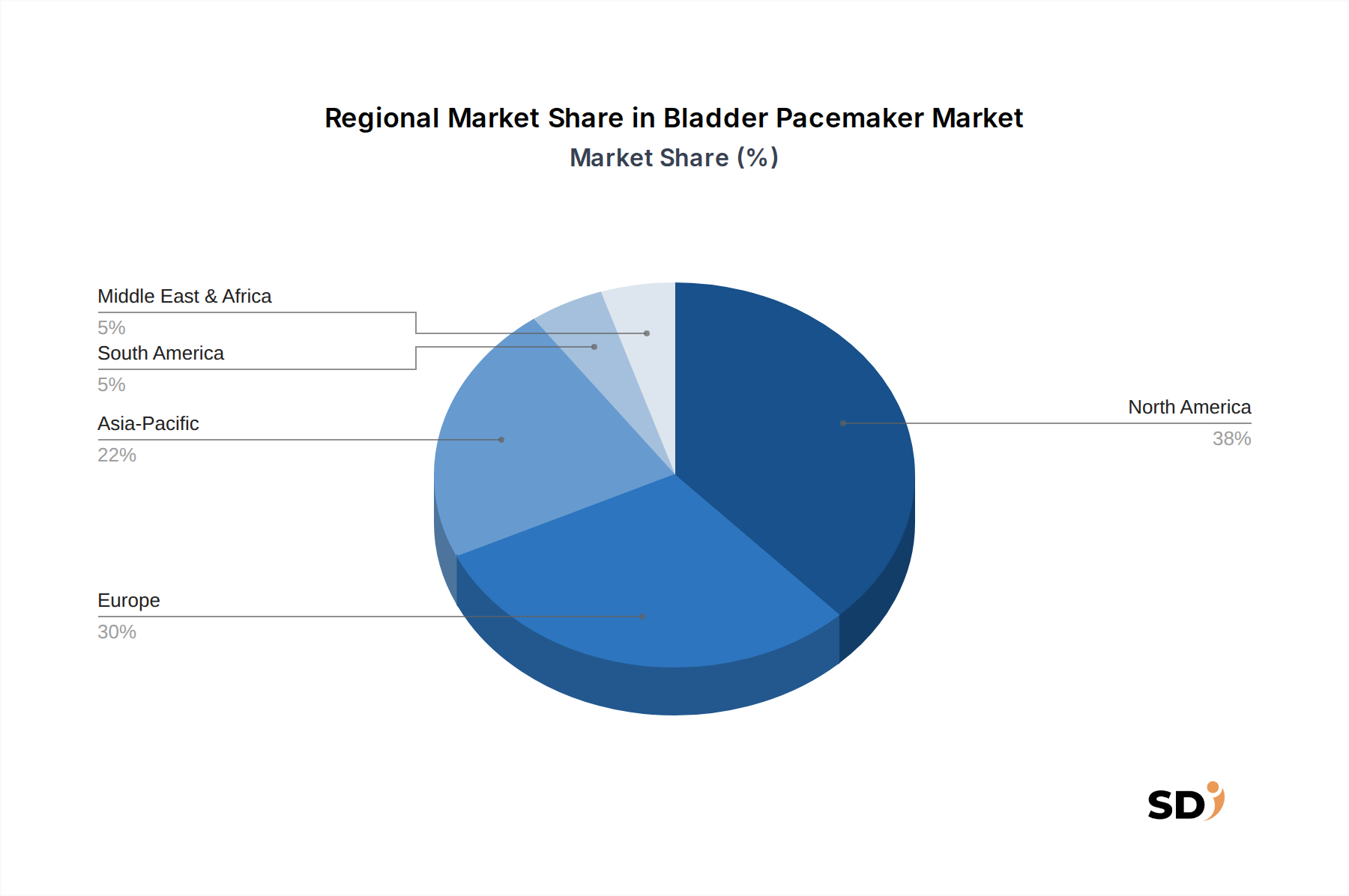

北米は、膀胱ペースメーカー市場で最大の収益シェアを誇り、世界市場の約40〜45%を占めると推定されています。この支配は、膀胱機能障害の高い発生率、高度なヘルスケアインフラ、堅調な償還フレームワーク、および仙骨神経刺激療法の広範な患者および医師の認識によって推進されています。特に米国は、確立された主要プレイヤーと高い技術導入率を持つ成熟した市場であり、市場全体の価値に大きく貢献しています。市場浸透はすでに高いため、新興地域と比較してペースは遅いものの、安定した成長が期待されます。

欧州は、推定30〜35%のシェアを占める、もう一つの substantial market を表しています。ドイツ、フランス、英国などの国々は、十分に発達したヘルスケアシステム、高齢化人口の増加、および有利な規制環境(例:MDRコンプライアンス)の恩恵を受け、主要な貢献者です。高度な医療機器の導入と臨床研究への強い重点は、市場拡大をさらにサポートしています。欧州は、慢性疾患管理の改善を目的とした国家ヘルスケアイニシアチブに支えられた一貫した成長を特徴としています。

アジア太平洋(APAC)は、予測期間を通じて5%を超えるCAGRが予想される、最も急速に成長している地域になると予測されています。この加速成長は、ヘルスケア支出の増加、高度な医療治療へのアクセスの改善、中国やインドなどの人口密度の高い国での大規模な患者プール、および膀胱制御ソリューションに関する意識の高まりに起因します。現在、市場シェアは小さいですが、この地域の急速な経済発展、医療観光の拡大、およびヘルスケア施設の近代化への注力は、膀胱ペースメーカー市場およびより広範な低侵襲手術デバイス市場内のソリューションの需要を大幅に押し上げるでしょう。

中東・アフリカ(MEA)および南米は新興市場であり、現在はシェアは小さいものの、significant growth potential を示しています。発展途上にあるヘルスケアインフラ、医療観光の増加、および主要経済国(例:ブラジル、サウジアラビア)での可処分所得の増加などの要因が、膀胱ペースメーカーの初期導入を推進しています。しかし、償還、意識、および手頃な価格に関連する課題は、これらの地域での市場浸透に影響を与え続けており、北米および欧州よりも成熟度は低いものの、将来の拡大に適しています。

高度に専門化された植込み型医療機器市場のセグメントである膀胱ペースメーカー市場は、高度な製造能力と先進的なヘルスケアシステムでの需要によって主に牽引される複雑なグローバル貿易フローの影響を受けます。これらの高価値医療機器の主要な貿易回廊は、通常、北米(主に米国)、欧州(ドイツ、アイルランド、スイス)、およびアジアの一部(日本、韓国)の主要製造拠点から、グローバルな消費者市場へと流れます。主要な輸出国は、通常、米国やドイツのように、堅調なR&Dエコシステムと厳格な品質管理を備えた国であり、世界中の病院や専門クリニックのネットワークにデバイスを供給しています。主要な輸入国には、ヘルスケア提供の近代化を目指す発展途上国や、国内製造能力を持たない先進地域が含まれます。

非関税障壁、特に規制の調和とコンプライアンスは、膀胱ペースメーカーの国境を越えた量に、従来の関税よりもはるかに大きな影響を与えます。例えば、欧州医療機器規則(MDR)は、より厳格な要件を導入しており、EU市場への参入または市場での存続を目指す製造業者にとって、遅延またはコスト増加を引き起こす可能性があります。同様に、米国への輸入に対するFDA規制への準拠は最重要です。特定の関税は、最近の貿易紛争(例:米中貿易緊張)における一部のコンポーネントまたは完成品に対する5〜10%のような軽微なコスト増を課す可能性がありますが、膀胱ペースメーカーの高い価値と医療上の必要性は、最終ユーザー価格または全体的な需要の弾力性への直接的な影響を軽減することがよくあります。代わりに、ロジスティクス、コールドチェーン管理、知的財産保護、および地域市場アクセス契約(例:非関税障壁を削減する自由貿易協定)が、膀胱ペースメーカー市場内の貿易フローを形成する上でより重要です。ただし、地政学的な緊張または貿易政策のシフトは、局所的なサプライチェーンの再編成とグローバル製造業者にとっての運用複雑性の増加につながる可能性があります。

膀胱ペースメーカー市場は、より広範な医療機器市場と同様に、持続可能性とESG(環境、社会、ガバナンス)の観点からの精査がますます高まっています。環境規制は、原材料調出から廃棄に至るまで、これらのデバイスのライフサイクル全体に影響を与えています。製造業者は、特にマイクロエレクトロニクスと滅菌包装の製造に関わるエネルギー集約的なプロセスに関して、カーボンフットプリントを削減するように圧力を受けています。これには、製造施設をエネルギー消費量の削減のために最適化し、再生可能エネルギー源を検討することが含まれます。循環経済への推進は、滅菌された植込み型デバイスにとっては課題ですが、包装廃棄物の削減、有害物質の削減、およびデバイス自体の完全なリサイクルが、生体適合性と規制上の懸念により依然として限定的であるにもかかわらず、デバイスコンポーネントの回収または責任ある終末時処理の可能性の調査を奨励しています。

国家政府や国際協定によって設定されることが多い炭素目標は、膀胱ペースメーカー市場の企業にサプライチェーン排出量を評価し、緩和することを義務付けています。これには、コンポーネントおよび完成品の輸送ロジスティクスの評価と、同様の環境基準を遵守するサプライヤーとの連携が含まれます。充電式膀胱ペースメーカーの場合、充電ユニットのエネルギー消費量とリチウムイオン電池の最終的な廃棄も、環境的な考慮事項に含まれます。ESG投資家の基準は、製品開発と調達をさらに形成しています。投資家はますます、強力なガバナンス、倫理的な調達、および公正な労働慣行や患者データプライバシーを含む社会的責任へのコミットメントを示す企業を支持しています。これは、サプライチェーンの透明性、倫理的な臨床試験の実施、およびデバイス開発が多様な患者集団に対応することを保証することへの要求につながります。これらの圧力は、より環境に優しい材料、廃棄物削減製造プロセス、および臨床的に効果的であり、より広範な持続可能性目標と一致するデバイスに向けたイノベーションを推進しており、膀胱ペースメーカー市場で事業を行う企業の戦略的意思決定に影響を与えています。

日本の膀胱ペースメーカー市場は、世界的な傾向と同様に、高齢化と慢性膀胱機能障害の有病率の上昇によって牽引されています。国内市場規模は、約700億円から1,000億円程度と推定されており、今後数年間で年率3〜5%の緩やかな成長が見込まれます。この成長は、医療費の増加、医療技術へのアクセスの向上、および患者のQOL向上への関心の高まりによって支えられています。日本国内では、Medtronic plc(日本法人:日本メドトロニック)、Boston Scientific Japan、Axonics Inc.(日本法人:アクソニクス・ジャパン株式会社)といったグローバル企業が、仙骨神経刺激(SNM)デバイスを中心に主要なプレーヤーとして活動しています。これらの企業は、国内の泌尿器科専門医と密接に連携し、最先端の植込み型デバイスを提供しています。特に、MedtronicのInterStimシステムは、日本市場で長年の実績を持ち、広く普及しています。Axonicsの充電式システムは、その長寿命と利便性から、近年注目を集めています。規制面では、医療機器は医薬品医療機器等法(薬機法)に基づき、PMDA(医薬品医療機器総合機構)によって厳格に審査・承認されています。安全性と有効性が最優先されるため、新規デバイスの導入には時間がかかる傾向がありますが、一度承認されれば、その品質と信頼性は高く評価されます。消費者の行動パターンとしては、日本の医療システムは、国民皆保険制度によって高度に整備されており、患者は専門医の紹介を通じて高度な治療にアクセスすることが一般的です。また、情報収集能力が高く、医師との十分なコミュニケーションを通じて、治療法を選択する傾向があります。低侵襲治療や、長期的な費用対効果を重視する傾向も見られます。販売チャネルは、主に病院や専門クリニックへの直接販売、および医療機器卸売業者を通じた流通が中心です。近年では、遠隔モニタリングやデジタルヘルスとの連携も進む可能性があり、患者の利便性向上に寄与することが期待されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.75% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤であり、研究全体の70~80%を占めます。この堅牢なアプローチには、膀胱ペースメーカーのバリューチェーン全体にわたる主要なステークホルダーとの広範な直接的な関与が含まれます。当社は、電話、仮想、対面でのやり取りを組み合わせて、詳細なインタビュー、専門家コンサルテーション、および構造化された議論を実施します。これにより、業界のリーダーや実務家から直接、リアルタイムで詳細なデータと質的洞察を収集することができます。

主な一次調査参加者は以下の通りです。

この直接的なやり取りにより、市場のダイナミクス、技術の進歩、競争環境、規制上のハードル、償還シナリオ、および将来の成長軌道に関する貴重な洞察が得られます。すべてのレポートは、購入日までの最新の一次調査の洞察で更新され、最大限の関連性と正確性を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床アフェア/R&D担当VP | 30% |

| 最高医療責任者/泌尿器科部長 | 30% |

| 製品管理/マーケティングディレクター | 25% |

| 薬事担当スペシャリスト | 15% |

| Company Type | Representation (%) |

|---|---|

| 膀胱ペースメーカー製造業者 | 35% |

| 専門医療機器販売業者 | 20% |

| 医療提供者(病院、ASC、クリニック) | 25% |

| コンポーネント&テクノロジープロバイダー | 10% |

| 医薬品開発業務受託機関/医薬品製造業務受託機関(CRO/CMO) | 10% |

一次調査を補完する二次調査は、方法論の残りの20~30%を構成します。この段階では、公開されている情報の厳格かつ体系的な分析が含まれ、広範な基礎的理解を提供し、一次調査の結果を検証します。当社の二次調査ソースは、信頼性と公平性を確保するために慎重に選択されています。

主な二次情報源は以下の通りです。

当社は、分析の独自性と独立性を維持するために、他の市場調査ウェブサイトからのデータは厳密に避けています。

当社の市場推定フレームワークは、トップダウンアプローチとボトムアップアプローチを統合し、複数のデータポイントを交差検証して、堅牢で信頼性の高い予測を保証します。この戦略は、85~90%の推定データ精度レベルを保証します。

当社は、85~90%の推定精度レベルでデータを提供するよう努めています。この高い基準は、多段階の検証プロセスを通じて維持されます。

この包括的なアプローチにより、クライアントは、戦略的意思決定を支援するための、実行可能で信頼性の高い、非常に正確な市場インテリジェンスを受け取ることができます。

膀胱ペースメーカー市場における持続可能性は、材料のライフサイクル、製造効率、およびデバイスの寿命に焦点を当てています。充電式および非充電式システムの下位項目である充電式システムのバッテリー廃棄物の管理は、特定の環境的考慮事項を提示します。業界関係者は、材料調達および使用済みデバイス管理の実践をますます評価しています。

膀胱ペースメーカー市場は、米国などのFDAや欧州、アジア太平洋地域の同様の機関による承認を含む、厳格な規制枠組みの下で運営されています。安全性と有効性の基準への準拠は、市場アクセスにとって重要であり、メドトロニック plcやボストン・サイエンティフィックなどの企業の開発コストに影響します。これらの多様な地域規制をナビゲートすることは、製品の商品化における重要な要因です。

膀胱ペースメーカー市場の成長は、過活動膀胱(OAB)や尿閉などの疾患の世界的蔓延の増加によって主に牽引されています。人口構成の高齢化へのシフトは、神経因性膀胱機能障害の発生率の上昇に大きく貢献しています。この需要は、市場の3.75%のCAGRに貢献すると予測されています。

アジア太平洋地域は、中国、インド、日本などの国々における医療インフラの発展と患者の意識向上により、膀胱ペースメーカーにとって重要な成長機会を表しています。北米と欧州が現在より大きな市場シェアを占めている一方で、アジア太平洋地域での患者プール拡大と高度な治療へのアクセス改善が、地域需要を加速させています。そのシェアは世界市場の0.22と推定されており、拡大の可能性を示しています。

患者の好みは、より低侵襲な選択肢とデバイス寿命の改善への需要を通じて、膀胱ペースメーカーの採用に影響を与えています。充電式システムの利用可能性は、主要な製品タイプであり、利便性とデバイス寿命の延長を提供し、患者の選択と医師の推奨に影響を与えます。切迫性尿失禁などの疾患に対する治療効果の認識向上も、患者の受容率の上昇に貢献しています。

膀胱ペースメーカー市場への参入における重要な障壁には、多額の研究開発投資と、世界的に必要とされる複雑で長期的な規制承認プロセスが含まれます。メドトロニック plcやボストン・サイエンティフィックなどの確立された企業は、強力な知的財産と広範な流通ネットワークを保有しており、競争上の優位性を築いています。製造および臨床試験のための高い資本要件も、新規参入者を思いとどまらせます。