1. 凝结剂市场的主要增长驱动因素是什么?

全球水资源短缺日益严重和严格的废水排放法规推动了凝结剂市场的发展。市政水、工业用水和废水处理应用的增长进一步推动了需求。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

凝结剂

凝结剂Research Analyst

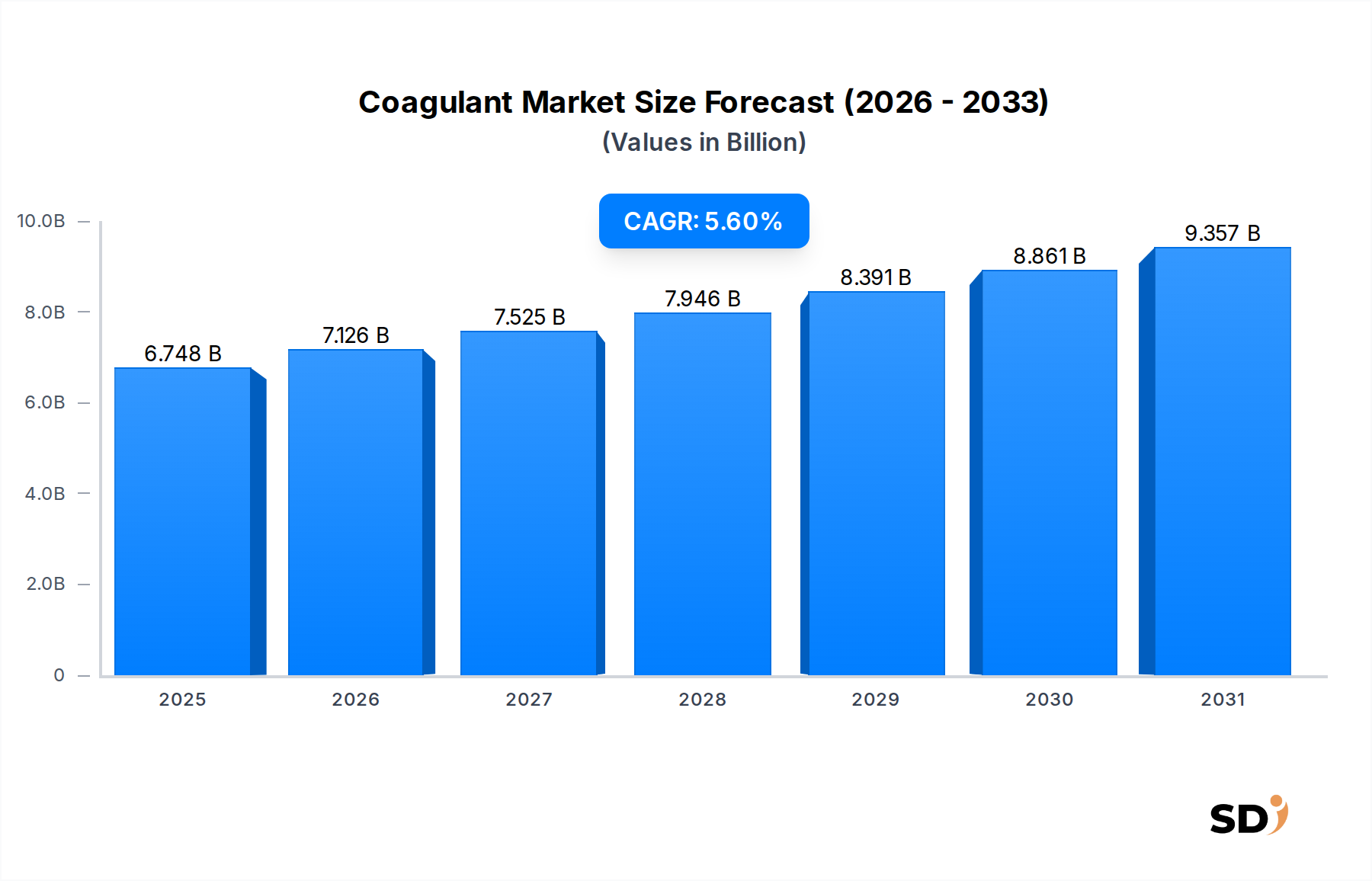

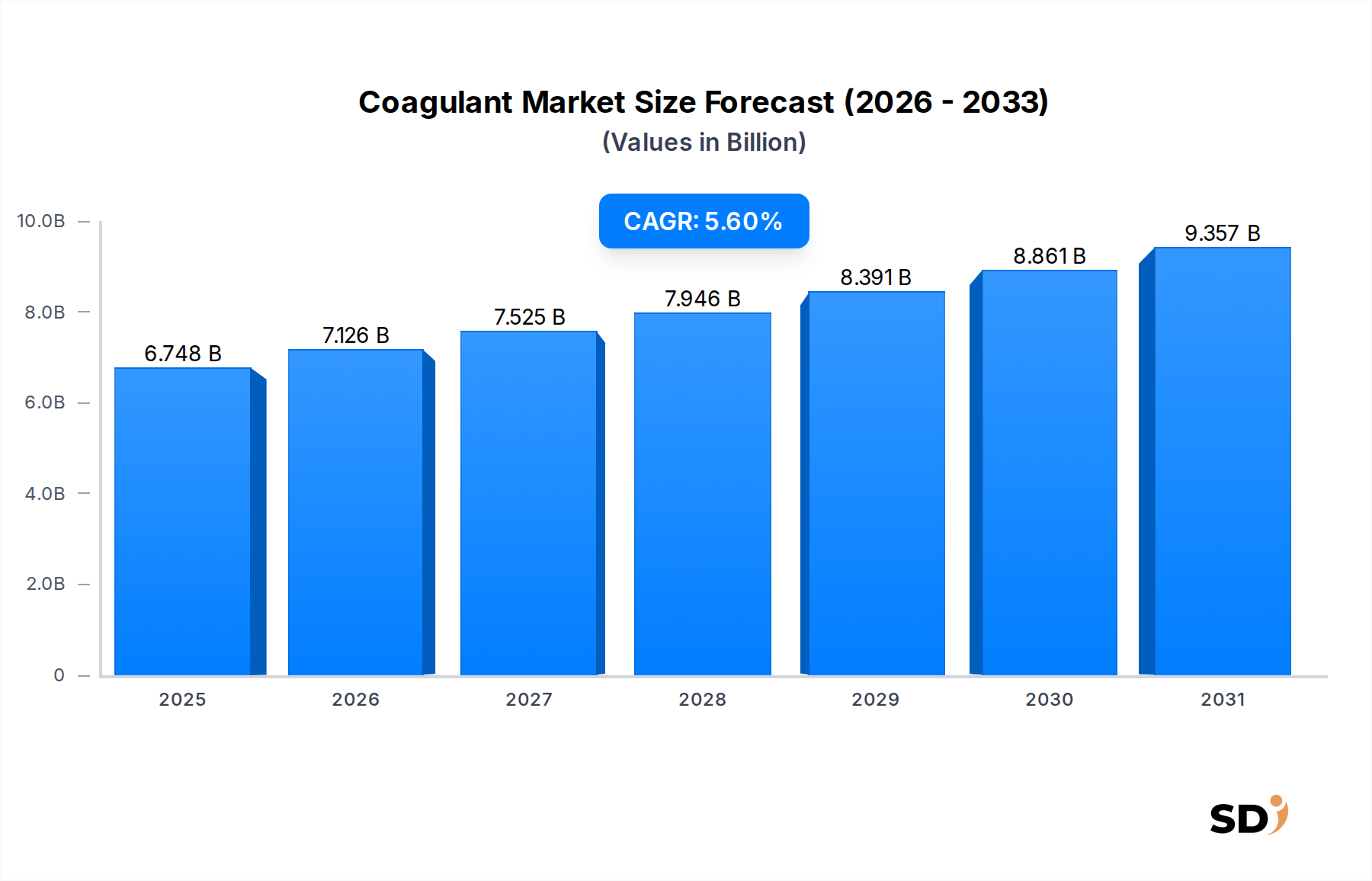

世界の凝集剤市場は、地方自治体および産業部門における水処理ソリューションへの需要の高まりに主に牽引され、著しい拡大の途上にあります。2025年には67億4,800万ドルと評価された市場は、予測期間中に5.6%という堅調な年平均成長率(CAGR)を示し、2033年までに約101億9,200万ドルに達すると予測されています。この成長軌道は、急速な都市化、工業化、そして水質および排出基準に関する環境規制の強化といった、いくつかのマクロ環境の追い風に支えられています。

主要な需要ドライバーには、安全な飲料水浄化市場の必要性、効率的な廃水管理、および様々な産業におけるプロセス用水処理が含まれます。硫酸アルミニウムやポリ塩化アルミニウムなどの無機凝集剤は、その費用対効果と実証済みの有効性により、現在市場を支配しています。しかし、持続可能性と環境に優しいソリューションへの関心の高まりは、有機凝集剤市場および初期段階にある天然凝集剤市場の拡大を後押ししています。これらのバイオベースの代替品は、化学スラッジと環境への影響を低減するための有望な道を提供し、世界的なグリーンイニシアティブに沿うものです。

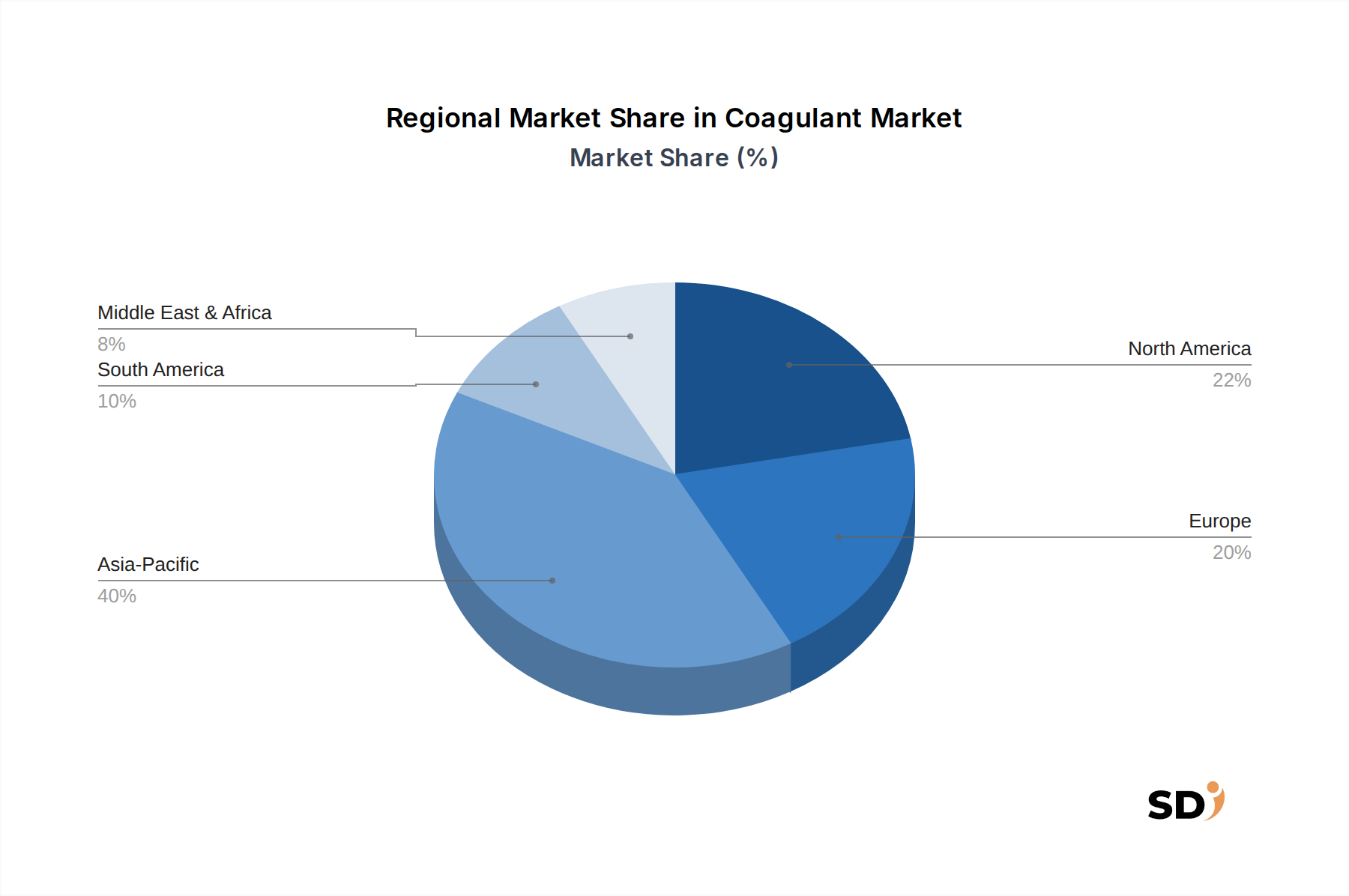

地理的には、アジア太平洋地域は、急増する産業生産、拡大する都市人口、および特に中国やインドのような開発途上国における水インフラプロジェクトへの大規模な投資に牽引され、引き続き重要な成長エンジンとなることが予想されます。北米とヨーロッパは成熟していますが、高度な凝集剤技術への需要を維持する、厳格な規制枠組みによって特徴づけられています。凝集剤市場の見通しは引き続き非常に良好であり、製品配合と応用方法における継続的なイノベーションが、効率を向上させ、進化する環境課題に対応することが期待されています。さらに、世界中で水のリサイクルおよび再利用慣行の採用が増加していることは、特に複雑な水マトリックスに対応できる高性能凝集剤に対する持続的な市場需要に貢献する重要な要因です。"

廃水処理市場は、より広範な凝集剤市場において、単一で最大かつ最も重要な用途セグメントであり、世界の収益のかなりの割合を占めています。その支配的地位は、容赦のない都市化、産業拡大、および環境保護と公衆衛生への必然的な必要性の直接的な結果です。凝集剤は、廃水処理の一次および二次処理段階で不可欠な役割を果たし、浮遊固形物、コロイド粒子、有機物、および様々な汚染物質の除去を促進します。効果的な凝集なしでは、凝集、沈殿、ろ過などの後続の処理プロセスは、著しく効率が低下するか、経済的に実行不可能になります。地方自治体の下水から高度に汚染された産業廃水まで、廃水流の固有の複雑さと変動性は、多様な種類の凝集剤を必要とします。

特に硫酸アルミニウム(Alum)とポリ塩化アルミニウム(PAC)などの無機凝集剤は、その高い電荷中和能力、広範なpH適用性、および費用対効果により、廃水処理市場で広く利用されています。塩化第二鉄と硫酸第二鉄も重要であり、特に有機物含有量の高い産業廃水の処理やリン除去の向上に役立ちます。産業用水処理市場の成長は、産業施設が排出前または内部再利用のために廃水を処理することがますます義務付けられているため、廃水処理用凝集剤の需要と本質的に結びついています。Kemira、SNF Group、Ecolab(Nalco Water)などの主要プレイヤーは、製紙、繊維、鉱業、石油・ガスセクターなど、多様な産業ニーズに合わせた特殊凝集剤ソリューションの供給において著名です。産業プロセスの絶え間ない進化は、新しい種類の汚染物質を生み出し、より高度でカスタマイズされた凝集剤配合の需要を牽引しています。

廃水処理における凝集剤への地方自治体セクターの依存も同様に重要です。増大する都市人口は毎日大量の廃水を生成しており、大規模で効率的な処理施設の必要性を生み出しています。世界中の規制当局は、汚染物質の排出基準を継続的に厳格化しており、地方自治体は堅牢な処理技術に投資することを余儀なくされており、これにより凝集剤の需要が維持・拡大しています。さらに、特に水ストレス地域での水回収および再利用イニシアチブへの関心の高まりは、効果的な廃水処理の重要性をさらに増幅させています。凝集剤が微細粒子を凝集させ、より効率的なスラッジ脱水市場プロセスにつながる能力も、スラッジ管理が廃水処理プラントにおける重要な運用および環境課題であるため、その不可欠な役割に貢献しています。有機凝集剤市場および天然凝集剤市場の継続的な開発は、この主要な用途内で、より環境に優しく持続可能な選択肢を提供する可能性を秘めていますが、現在は従来の無機凝集剤と比較してより小さなシェアを占めています。"

凝集剤市場は、規制圧力と世界的な水不足という課題の収束によって大きく影響を受けており、これらは主要な需要ドライバーとして機能しています。特に廃水排出と飲料水の水質を規制する厳格な環境規制は、産業および地方自治体に高度な処理技術の採用を義務付けており、これにより凝集剤の消費を促進しています。例えば、米国環境保護庁(EPA)や欧州連合の水枠組み指令などの組織からの指示は、様々な汚染物質の最大汚染物質レベルを設定しており、効果的な除去戦略を必要としています。これらの規制は、浮遊固形物、リン、重金属の除去を義務付けることが多く、これらはすべて廃水処理市場および飲料水浄化市場における凝集剤の適用によって効率的に標的とされています。非準拠は、多額の罰金や評判の低下につながる可能性があり、これにより、一貫した凝集剤の使用に対する強力なインセンティブとして機能します。

同時に、世界的な水不足と水ストレスの増大は、凝集剤の需要をさらに促進しています。気候変動、人口増加、産業拡大により淡水資源が減少するにつれて、水の再利用とリサイクルへの焦点が強化されています。この傾向は、農業、産業、あるいは飲料用途に再利用される前に、塩水、産業プロセス水、地方自治体の廃水を含む多様な水源に対する洗練された処理プロセスを必要とします。凝集剤は、これらの高度な処理チェーンにおいて基本的であり、再利用基準を満たすために不純物を効率的に除去することを可能にします。産業用水処理市場全体および飲料供給における水使用量の最適化の必要性は、凝集剤を基盤とする、水処理化学品市場全体への持続的な投資を保証します。

もう一つのドライバーは、世界的に拡大する製造および加工セクターに由来します。製紙、繊維、鉱業、石油・ガスなどの産業は、大量のプロセス水と廃水を生成します。これらの産業を規制する規制は、排出前の前処理または完全な処理を義務付けることが多く、特殊凝集剤への直接的な需要につながります。さらに、スラッジ脱水市場業務における効率向上への推進は、処分コストと環境フットプリントに直接影響するため、凝集剤の需要を増加させ、凝集形成と脱水特性を最適化するように設計されています。これらの相互に関連する要因は、特定の経済サイクルに関係なく、凝集剤に対する堅調で成長する需要を保証します。"

凝集剤市場は、少数の大規模で多角的な化学メーカーと多数の地域的および専門的なプレーヤーの存在によって特徴づけられます。製品の有効性、持続可能性、および用途固有のソリューションにおけるイノベーションは、主要な差別化要因であり続けています。競争環境は、無機、有機、そしてますます天然の凝集剤の広範なポートフォリオ、および統合された水処理ソリューションを提供する能力によって形成されています。

凝集剤市場は、需要、規制枠組み、および成長ドライバーの点で著しい地域格差を示しています。各地域は、工業化、都市化率、水資源の利用可能性、および環境意識によって形成された独自の景観を提示しています。

アジア太平洋地域は、凝集剤市場において最も急速に成長する地域になると予想されています。中国、インド、東南アジア諸国などの国々は、急速な工業化と都市化を経験しており、地方自治体と産業用水処理市場の両方のセクターで大規模なインフラ開発につながっています。人口増加と経済成長は、既存の水資源に多大な圧力をかけており、廃水処理市場と飲料水浄化市場の施設への大規模な投資を促進しています。この地域の成長は、水質汚染に関する意識の高まりと、特に主要な産業ハブでの、より厳格な環境規制の施行によっても牽引されています。例えば、中国の積極的な環境保護政策は、無機および有機凝集剤市場の両方を含む、幅広い水処理化学品の需要を促進しています。

北米は、主に厳格な環境規制と老朽化した水インフラの近代化の必要性によって、凝集剤の成熟した、しかし安定した市場を代表しています。ここでの需要は、より高い効率、スラッジ量の削減、およびますます厳格化する排出基準への準拠を提供する高度な凝集剤配合に焦点を当てていることが特徴です。天然凝集剤市場およびより持続可能なソリューションにおけるイノベーションも、特に地方自治体の用途で広がりを見せています。干ばつに見舞われやすい州での水のリサイクルおよび再利用への重点も、需要を裏付けています。

ヨーロッパは、成熟度と規制の厳格さにおいて北米と密接に似ています。ヨーロッパの凝集剤市場は、持続可能性、循環経済の原則、および高度な処理技術への強い重点を特徴としています。水質と廃水排出に関する厳格なEU指令は主要な需要ドライバーであり、水処理化学品市場内での化学品効率とスラッジ管理におけるイノベーションを促進しています。ドイツや英国などの国々は、既存の水処理プラントの最適化と新規凝集剤用途の探求に投資を続けています。

中東・アフリカ(MEA)は、特に湾岸協力会議(GCC)諸国において、高成長地域として台頭しています。極度の水不足は、広範な脱塩と洗練された廃水再利用プロジェクトを必要としており、凝集剤に対する substantial な需要を生み出しています。石油・ガスおよび石油化学などの産業開発も、この地域での産業用水処理市場に大きく貢献しています。水インフラへの投資がエスカレートし続けるにつれて、成長率は堅調であると予想されます。"

過去数年間の凝集剤市場における投資および資金調達活動は、主に生産能力の拡大、持続可能な代替品の開発、および統合ソリューションを目指した戦略的パートナーシップに集中しています。合併・買収(M&A)は、大手企業が市場シェアを統合し、技術ポートフォリオを強化し、または地理的範囲を拡大するための、特に高成長地域におけるルートとして見られてきました。

例えば、天然凝集剤市場または強化有機凝集剤市場に焦点を当てた革新的な配合を持つ小規模な特殊化学メーカーとのM&A活動が注目されています。企業は、効率を改善し、スラッジ量を削減し、または廃水処理市場向けのより環境に優しい選択肢を提供する専門知識または独自の技術を取得しようとしています。ベンチャー資金調達ラウンドは、バイオベース凝集剤またはより広範な水処理化学品市場におけるデジタル化と持続可能性へのシフトを示す、最適化された化学品使用のためのIoTとAIを活用するスマートドーシングシステムを開発するスタートアップ企業への初期の関心を示しています。

凝集剤メーカーとエンジニアリング会社、または水ユーティリティオペレーターとの間の戦略的パートナーシップがより一般的になっています。これらの協力は、スラッジ脱水市場の効率改善や飲料水浄化市場での新たな汚染物質への対処など、特定の産業プロセスまたは地方自治体の課題に対するカスタマイズされたソリューションを開発することを目的としています。投資はまた、急速な工業化と都市化からの急増する需要を満たすために、特にアジア太平洋地域での、ポリ塩化アルミニウム市場などの主要な無機凝集剤の生産能力の拡大に向けられています。製品開発、製造、および応用イノベーション全体にわたるこの持続的な投資は、世界の水管理における市場の基本的な重要性を強調しています。"

凝集剤市場における価格設定動向は、原材料コスト、エネルギー価格、および激しい競争環境に非常に敏感です。硫酸アルミニウムや塩化第二鉄などの従来の無機凝集剤の平均販売価格(ASP)は、その前駆化学物質(例:硫酸アルミニウムのボーキサイト、鉄塩の鉄鉱石、塩素)のグローバルコモディティサイクルの影響を強く受けています。これらの商品市場の変動は、生産コストに直接影響し、結果としてメーカーの価格設定戦略に影響を与える可能性があります。特にポリ塩化アルミニウム市場やその他のエネルギー集約型化学品の製造におけるエネルギーコストも重要な役割を果たしており、特に原油または天然ガスの価格が高い時期には、利益率圧力が増加します。

凝集剤バリューチェーン全体での利益構造は異なります。上流の生産者は原材料のボラティリティに直接さらされていますが、配合業者や販売業者は付加価値サービスまたは専門製品の提供を通じて、わずかに柔軟性がある可能性があります。水処理化学品市場の高度に商品化されたセグメントは、収益性を維持するために運用効率を最適化するための継続的な圧力に直面しています。多数の地域的およびグローバルなプレーヤーの存在は、価格競争を激化させ、特に大量の標準製品カテゴリでは、しばしば競争入札と利益率の制約につながります。しかし、高純度凝集剤や特定の産業用途向けに調整された専門有機凝集剤市場などの差別化された製品を提供するメーカーは、より高い価格を請求し、より良い利益率を維持することができます。

持続可能性の利点からプレミアム価格設定の可能性を提供する初期段階にある天然凝集剤市場は、現在、スケーラビリティ、供給の一貫性、およびより高い生産コストに関する課題に直面しており、生産量が増加した場合、広範な採用を制限し、ASPに下方圧力をかける可能性があります。さらに、廃水処理市場および産業用水処理市場でのグリーンケミストリーと化学品使用削減への推進は、より効率的なドーシングシステムの開発を奨励していますが、これはエンドユーザーには有益ですが、サプライヤーの全体的な化学品消費を削減し、販売数量と価格設定にさらなる圧力をかける可能性があります。したがって、費用対効果とパフォーマンスおよび環境コンプライアンスのバランスをとることが、凝集剤市場の価格設定と利益率の状況において重要な要因であり続けます。"

日本の凝集剤市場は、高度に成熟しており、技術革新と環境規制の遵守に重点を置いていることが特徴です。日本の経済は、少子高齢化による人口減少と労働力不足に直面していますが、これは水処理分野における自動化と効率化への投資を促進する要因となっています。市場規模は、詳細な数値は不明ながらも、堅調な国内需要に支えられ、年間数千億円規模と推定されます。これは、世界的な水処理ソリューションへの需要増加という背景と一致しますが、日本国内の厳しい環境基準と水資源の持続可能な利用への強い意識によって、より洗練されたソリューションが求められています。

国内市場では、Kemira JapanやSNF Japan(SNFグループの日本法人)、Ecolab Japan(Nalco Water)といったグローバル企業の日本拠点が、主要なプレイヤーとして活動しています。これらの企業は、高度な技術力とグローバルなネットワークを活かし、日本の産業界の多様なニーズに応える特殊な凝集剤や水処理ソリューションを提供しています。また、国内の化学メーカーや水処理関連企業も、地域社会や産業界に密着したサービスを展開しており、市場の発展に貢献しています。例えば、製紙、繊維、食品・飲料、半導体製造といった、水使用量の多い産業分野からの需要が根強く存在します。

日本の水処理分野における規制・基準フレームワークは非常に厳格です。具体的には、水道法は飲料水の水質基準を定め、水質汚濁防止法や下水道法は、排水基準を厳格に規定しています。これらの法律は、凝集剤が効果的に汚染物質を除去し、環境基準を満たすことを保証するために不可欠です。また、JIS(日本産業規格)も、化学品や水処理装置の品質基準を定める上で重要な役割を果たしています。これらの規制は、凝集剤の選択、使用、および性能に直接的な影響を与え、環境負荷の低減と安全性確保を重視した製品開発を促進しています。

日本の流通チャネルは、伝統的な卸売業者と代理店ネットワークが中心ですが、近年では、メーカーが直接、大手産業顧客や地方自治体に販売するケースも増えています。消費者の行動パターンとしては、環境への配慮や安全性が重視される傾向が強く、高機能で環境負荷の少ない製品への関心が高いです。特に、安全な飲料水や、工業プロセスでの水の再利用・リサイクルに使用される凝集剤に対しては、品質と信頼性が最優先されます。また、リサイクルや持続可能性への意識の高まりから、天然由来またはバイオベースの凝集剤への関心も徐々に高まっています。

為替レートの変動や為替リスクのヘッジは、日本市場の経済的側面において重要な考慮事項です。例えば、2024年5月現在の為替レート(1ドル=約155円)を基にすると、報告書で言及されている67億4,800万ドルの市場規模は、約1兆467億円に相当します。同様に、2033年までに予測される101億9,200万ドルは、約1兆5,797億円となります。これらの数字は、日本の市場規模を世界経済との比較において理解する上で役立ちます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

全球水资源短缺日益严重和严格的废水排放法规推动了凝结剂市场的发展。市政水、工业用水和废水处理应用的增长进一步推动了需求。

环境法规,特别是关于水质和工业废水排放的法规,对凝结剂市场有显著影响。合规要求使用有效的处理解决方案,推动了造纸和纸浆加工以及采矿等行业的创新和产品采用。

亚太地区预计将占据凝结剂市场的最大份额,这得益于中国和印度等国家的快速工业化、不断增长的城市人口和重大的基础设施发展。该地区广泛的制造业和废水产生量也大大增加了需求。

新兴趋势包括向天然/生物基凝结剂(如辣木基和壳聚糖基产品)的转变,它们提供了更可持续的替代品。混合凝结剂和先进分离工艺的创新也可能对传统的化学处理方法产生颠覆性影响。

虽然未提供具体的并购活动细节,但凝结剂市场有巴斯夫、科米拉和Ecolab (Nalco Water)等主要参与者不断进行创新。行业发展侧重于优化产品效率、可持续性和针对特定应用的配方,以满足多样化的工业需求。

主要挑战包括原材料价格波动,这会影响硫酸铝等无机凝结剂的生产成本。关于化学残留物的环境问题以及对更具成本效益和可持续的解决方案的需求,也对市场扩张构成制约。