1. 生体吸収性マグネシウムベースインプラント市場に国際貿易の流れはどのように影響しますか?

生体吸収性マグネシウムベースインプラントの世界市場は、地域ごとの製造拠点と需要中心地の影響を受け、国境を越えた製品移動を促進しています。規制の調和とサプライチェーンの効率性は、北米、ヨーロッパ、アジア太平洋地域全体での市場アクセスと流通にとって重要です。特定の貿易フローデータは利用できませんが、高度な医療機器分野は、専門的な生産により、通常、地域間の活発な貿易が見られます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

生体吸収性マグネシウムベースインプラント

生体吸収性マグネシウムベースインプラントResearch Analyst

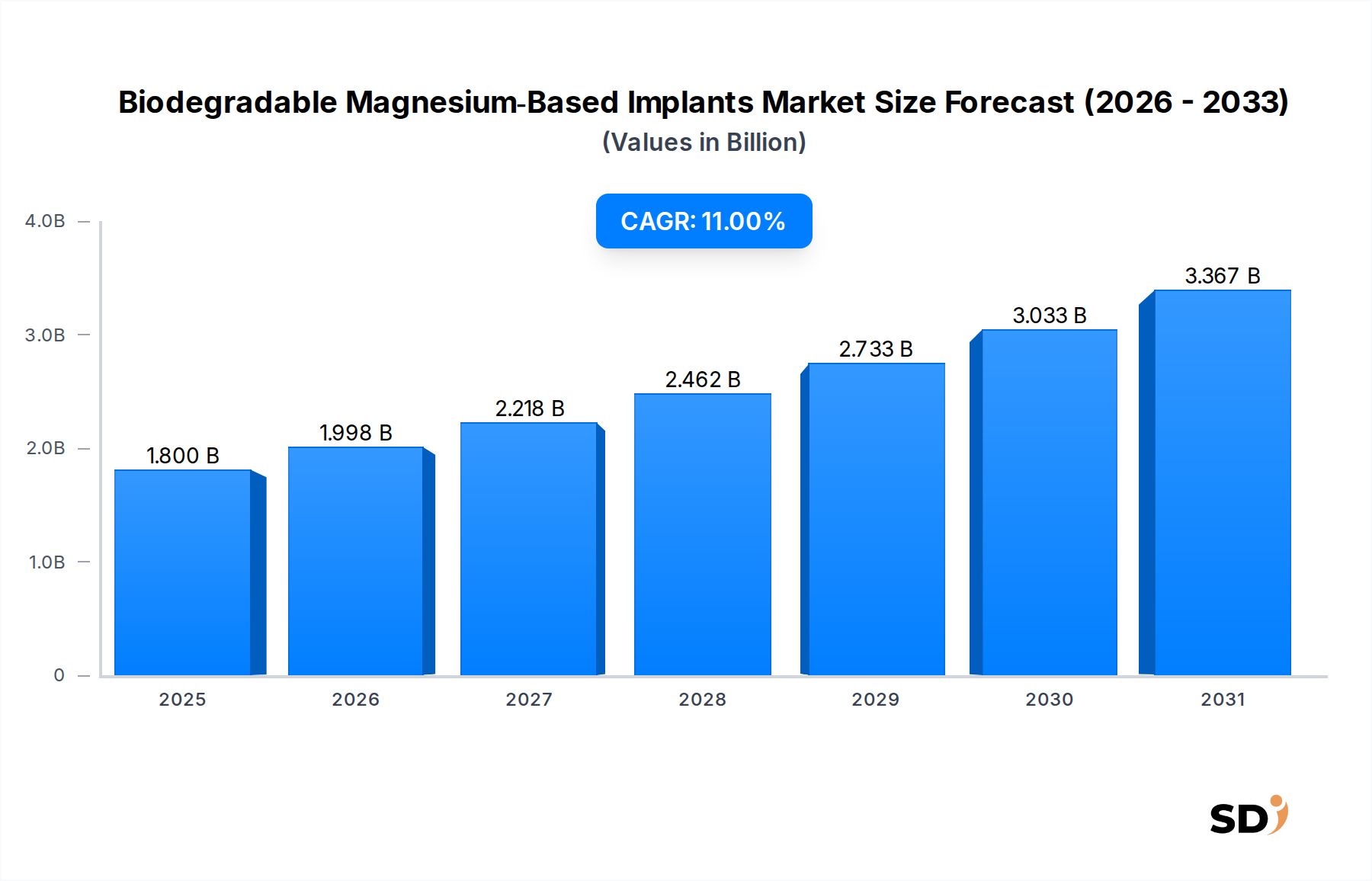

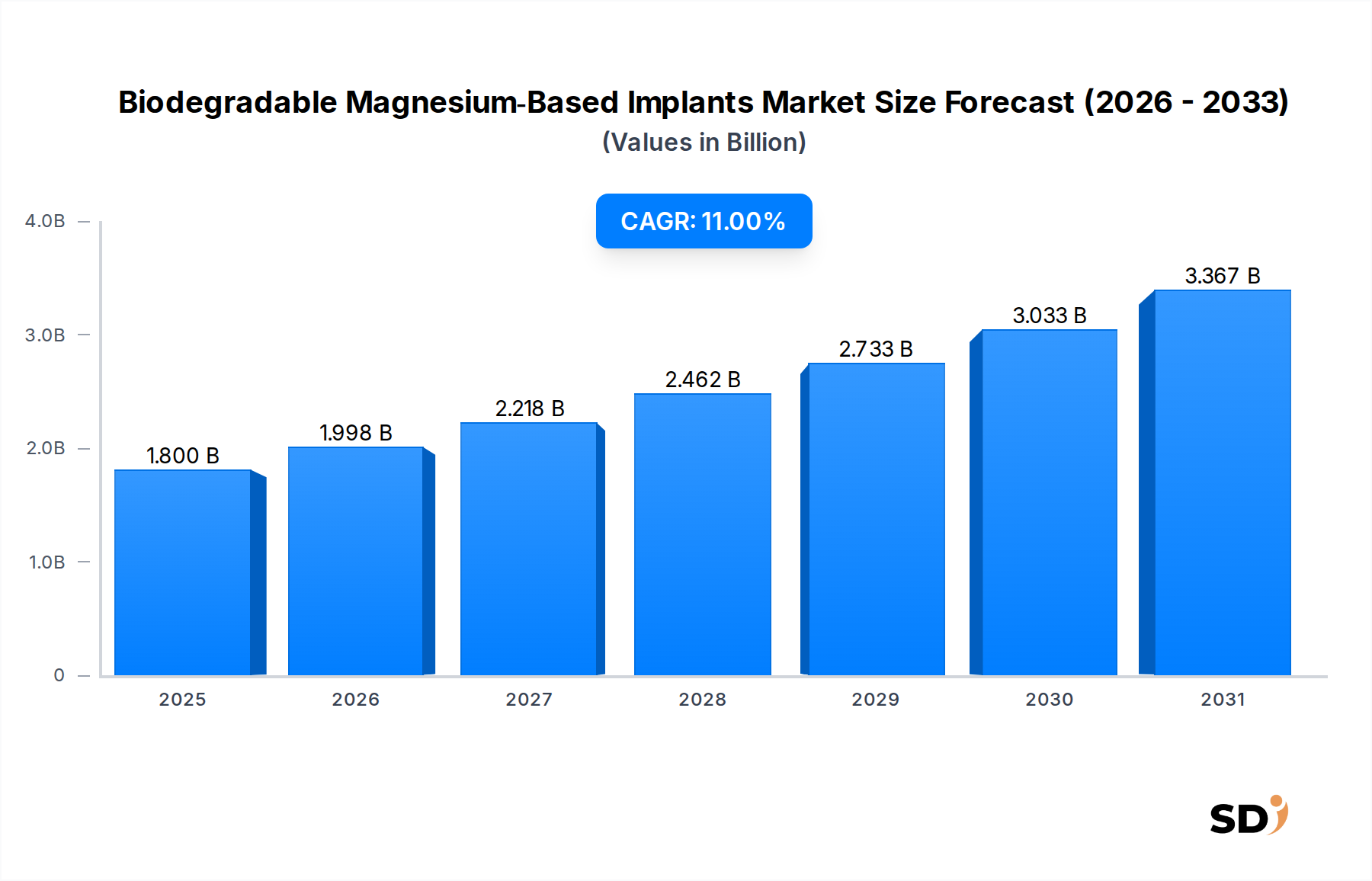

生体吸収性マグネシウムベースインプラント市場は、臨床応用における先進的な生体適合性ソリューションへの需要の高まりに牽引され、堅調な成長を示しています。2025年には推定18億ドルと評価され、予測期間中に11%の年平均成長率(CAGR)で著しく拡大すると予測されています。この軌道は、2033年までに市場評価額を約41.5億ドルに押し上げると予想されます。この大幅な成長は、医療機器技術における重要なパラダイムシフトを浮き彫りにしています。これは、二次的な除去手術を必要とする永久インプラントから、体の自然な治癒プロセスにシームレスに統合される吸収性代替品への移行です。

生体吸収性マグネシウムベースインプラント市場の主な需要ドライバーには、変性骨および心血管疾患の発生率の上昇に寄与する世界的な高齢化人口、および外傷関連傷害の増加があります。マグネシウムベースのインプラントは、優れた生体適合性、骨再生を促進する骨伝導性、および自然骨の機械的特性に近いため、ストレスシールド効果を低減するといった独自の利点を提供します。さらに、生体吸収性であるため二次手術の必要がなくなり、医療費と患者の負担が大幅に削減されます。材料科学における研究開発投資の増加、革新的なヘルスケアソリューションに対する政府の支援、および低侵襲手術手技への選好の高まりといったマクロ経済の追い風が、市場拡大をさらに後押ししています。特に積層造形や表面改質などの分野における製造技術の継続的な進化により、より複雑で患者固有のインプラント設計が可能になり、様々な医療分野での応用範囲が広がっています。臨床的証拠が成熟し、規制当局の承認経路がより明確になるにつれて、生体吸収性マグネシウムベースインプラント市場の見通しは依然として非常に良好であり、広範な医療機器市場における変革的なセグメントとしての地位を確立しています。

生体吸収性マグネシウムベースインプラント市場において、整形外科インプラントセグメントは最大かつ最もダイナミックな構成要素であり、相当な収益シェアを占めています。この優位性は、主に手術介入を必要とする筋骨格系疾患、骨折、および変性骨疾患の世界的な発生率の高さに起因します。マグネシウム固有の特性は、整形外科用途に理想的な材料となっています。その優れた生体適合性は、最小限の有害反応を保証し、その骨伝導性は新しい骨形成と統合を積極的に促進します。従来の金属インプラントとは異なり、マグネシウムベースの整形外科インプラントは時間とともに生体吸収され、徐々に機械的負荷を治癒中の骨に移行させ、二次的な除去手術の必要性をなくします。これは、患者の罹患率、医療費、および再手術に関連するリスクを軽減する重要な利点です。

整形外科インプラント市場は、ネジ、プレート、ピン、髄内釘などのさまざまな製品タイプに分かれており、これらすべてがマグネシウム合金を使用して開発および商業化されています。主要プレーヤーは、脊椎固定術や骨折固定術などの特定の用途のために、分解速度を微調整し、機械的強度を向上させるために、マグネシウム-カルシウム(Mg-Ca)やマグネシウム-亜鉛(Mg-Zn)などの合金組成の革新にますます注力しています。個別化医療への推進も、患者の解剖学的構造に正確に適合するカスタムフィットインプラントを作成するための3D印刷などの高度な製造技術の採用を促進しています。これにより、整形外科インプラント市場内でのより効果的で低侵襲な手術ソリューションに対する需要の高まりに応えています。

さらに、骨粗鬆症や加齢による骨折にかかりやすい高齢化人口の増加は、このセグメントにとって重要な人口統計学的追い風となっています。アスリートやアクティブなライフスタイルを送る個人も、優れた骨折管理と修復ソリューションへの需要に貢献しており、セグメントのリードをさらに強化しています。Syntellix AGやBioretec Ltd.のような企業は、臨床的に証明されたマグネシウムベースの整形外科ソリューションを市場に投入する上で、この革新の最前線に立っています。セグメントは現在支配的なシェアを占めていますが、その成長軌道は、より優れた長期的な転帰を示す継続的な臨床試験、主要地域での規制当局による承認の拡大、および継続的な材料科学の進歩によって、今後も堅調に推移すると予想されています。この持続的な革新により、整形外科インプラントセグメントは、今後も生体吸収性マグネシウムベースインプラント市場全体の主要な収益ドライバーとなり、広範な手術用インプラント市場の状況に影響を与え続けるでしょう。

生体吸収性マグネシウムベースインプラント市場は、いくつかの説得力のあるドライバーによって推進されていますが、その開発軌道に影響を与える特定の課題にも直面しています。

市場ドライバー:

市場の課題:

生体吸収性マグネシウムベースインプラント市場は、確立された医療機器メーカーと専門的なスタートアップ企業が混在し、革新と戦略的パートナーシップを通じて市場シェアを争っています。競争環境は、材料科学の進歩、分解プロファイルの最適化、および多様な用途での規制当局による承認の確保に集中しています。

最近の進歩と戦略的マイルストーンは、生体吸収性マグネシウムベースインプラント市場の状況を継続的に形成し、革新を促進し、臨床応用を拡大しています。

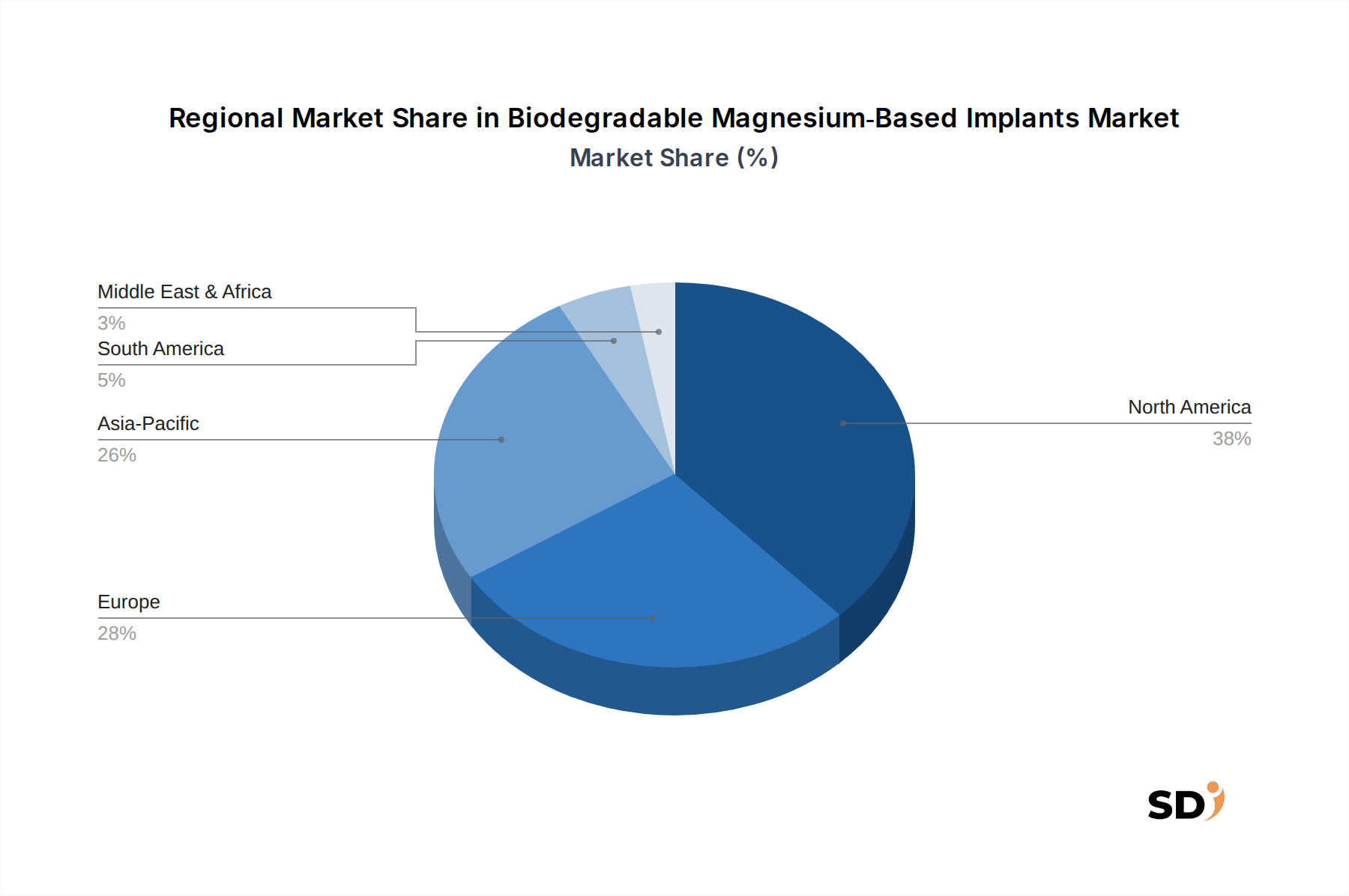

生体吸収性マグネシウムベースインプラント市場は、採用率、市場規模、および成長ドライバーの点で significantな地域差を示しています。これらの違いは、ヘルスケアインフラ、規制環境、人口統計学的傾向、および研究開発投資レベルなどの要因によって影響されます。

北米は、2025年には世界の市場の約38%を占める最大の収益シェアを誇っています。この優位性は、高度に発達したヘルスケアシステム、研究開発への substantialな投資、インプラントを必要とする慢性疾患の高い有病率、および有利な償還ポリシーに起因します。特に米国は、革新的な医療技術の採用をリードしており、significantな高齢者人口を抱え、整形外科インプラント市場と心血管インプラント市場の両方で安定した需要に貢献しています。この地域は、約9.5%のCAGRで成長すると予測されています。

ヨーロッパは2番目に大きい市場であり、推定収益シェアは約30%です。ドイツ、フランス、英国などの国々は、医療技術研究の最前線にあり、確立された規制フレームワークを持っています。高い医療費と高度な生体材料への strongな焦点が、ここの市場成長を牽引しています。しかし、特に医療機器規制(MDR)などの厳格で進化する規制は、新しいデバイスの市場参入を遅らせることがあります。欧州市場は、約10%のCAGRで拡大すると予想されています。

アジア太平洋は、生体吸収性マグネシウムベースインプラント市場で最も急速に成長している地域として特定されており、CAGRは約14%と予測されています。現在の収益シェアは約25%ですが、ヘルスケアインフラの改善、巨大で成長している患者プール、可処分所得の増加、および高度な医療治療に関する意識の高まりにより、この地域は急速な拡大の準備ができています。中国、インド、日本などの国々は、医療研究開発と製造能力に heavily投資しています。外傷事例や心血管疾患の蔓延の増加は、この地域の病院デバイス市場やその他の特殊インプラントへの需要を significantlyに押し上げています。

ラテンアメリカ、中東、アフリカ(LAMEA)は、それぞれ約7%の収益シェアを占め、CAGRは約8%と予測されています。これらの地域は、ヘルスケア開発と経済的制約のレベルが異なるため、現在は小さいですが、新興の機会を表しています。ヘルスケア支出の増加、高度な医療施設へのアクセス向上、および意識の高まりは、予測期間中にこれらの市場で徐々にしかし着実な成長を牽引すると予想されています。ヘルスケアインフラへの投資と国際的な医療機器企業との協力は、これらの発展途上経済での市場浸透を刺激する重要な要因です。

生体吸収性マグネシウムベースインプラント市場における技術革新の軌跡は、既存の制限を克服し、新しい治療用途を解き放つことを目指した、材料科学、製造プロセス、および生物学的統合における rapidな進歩によって特徴付けられます。3つの主要な破壊的技術が特に注目に値します。

マグネシウムインプラントの積層造形(3D印刷): この技術は、生体吸収性マグネシウムインプラントの設計と製造に革命をもたらしています。従来の減法製造とは異なり、3D印刷は、複雑な内部構造と制御された多孔性を備えた、複雑な患者固有の形状を作成することを可能にします。これにより、分解速度のカスタマイズ、周囲組織に適合する機械的特性の最適化、および細胞浸潤と血管新生を促進する設計された細孔ネットワークを介した骨誘導性の向上が可能になります。採用期間は加速しており、いくつかの研究グループやスタートアップ企業がプロトタイピングから臨床試験に進んでいます。研究開発投資は高く、特殊なマグネシウム合金粉末の開発と、酸化を防ぎ材料の完全性を確保するための印刷パラメータの最適化に焦点を当てています。この技術は、比類のないカスタマイズと設計の自由を提供することにより、従来の製造業者の incumbentsを脅かし、医療機器市場内での個別化医療アプローチを強化します。

高度な表面改質技術: マグネシウムは優れたバルク特性を提供しますが、急速な初期分解と関連する水素ガス発生は問題となる可能性があります。正確にこれらの側面を制御するために、革新的な表面改質技術が登場しています。これらには、生体吸収性ポリマーコーティング(例:PLGA、PCL)、セラミックコーティング(例:ハイドロキシアパタイト)、およびプラズマ電解酸化(PEO)処理が含まれます。これらのコーティングは、初期分解を遅らせ、耐食性を向上させ、治療薬(例:抗炎症薬、成長因子)をインプラント部位に直接送達する役割を果たします。これらの統合ソリューションの採用期間は中期であり、規制当局は広範な生体適合性と分解研究を必要とします。研究開発投資は substantialであり、耐久性があり、生体適合性があり、機能的に活性なコーティングで、剥離しないものの開発に焦点を当てています。これらの技術は、マグネシウムインプラントの性能と安全性プロファイルを向上させることにより、既存のビジネスモデルを強化し、それによって生体材料市場内での臨床的有用性と市場受容を拡大します。

新しいマグネシウム合金設計(三元および四元合金): マグネシウムインプラントの最初の世代は、二元合金(例:Mg-Ca、Mg-Zn)を使用していました。しかし、継続的な研究は、機械的強度、延性、および制御可能な分解速度の優れた組み合わせを提供する、より洗練された三元および四元合金(例:Mg-Zn-Zr、Mg-Al-Zn-Ca、Mg-Sr-Ca)の開発に焦点を当てています。ストロンチウム、希土類元素、またはジルコニウムのような合金元素の添加は、結晶構造と耐食性を微調整することができます。これらの先進的なマグネシウム合金市場は、重量支持整形外科インプラントや高圧心血管インプラント市場など、高い機械的負荷を必要とする用途に不可欠です。採用は、各新しい合金組成について広範な前臨床および臨床データが必要とされるため、より長期的な見通しです。研究開発は、これらの次世代材料を発見および特性評価するために、計算材料科学と実験冶金学に heavily投資されています。この革新は、合金メーカーやインプラント開発者に、多様な臨床ニーズを満たすためのより広い材料のパレットを提供することにより、既存のビジネスモデルを強化します。

生体吸収性マグネシウムベースインプラント市場を規制する規制および政策の状況は複雑であり、進化しており、メーカーにとって機会とsignificantなハードルの両方をもたらしています。これらのインプラントは新しいクラスの医療機器を表しているため、主要な地理的地域全体で規制当局から厳格な審査を受けることがよくあります。これらのフレームワークの主な目的は、人体内での生涯を通じて、これらの生体吸収性デバイスの安全性、有効性、および品質を確保することです。

米国では、食品医薬品局(FDA)が主要な規制当局です。生体吸収性マグネシウムインプラントは通常、クラスIIIデバイスの管轄下にあり、市販前承認(PMA)経路を必要とします。これは最も厳格な審査プロセスであり、材料の分解、生体力学的性能、および水素ガス発生に関する広範な前臨床データに加え、包括的なヒト臨床試験を要求します。メーカーは、マグネシウム分解生成物の長期的な生物学的影響に関する懸念にも対処する必要があります。最近のFDAガイダンスは、分解生成物とその全身への影響を特性評価するための堅牢な方法の必要性を強調しています。この厳格なアプローチは、患者の安全を確保する一方で、しばしば長くて費用のかかる承認期間につながります。

ヨーロッパでは、医療機器は欧州医療機器規則(MDR)2017/745によって規制されており、これは医療機器指令(MDD)に取って代わりました。MDRは、臨床証拠、市販後監視、およびトレーサビリティに関して、より厳格な要件を導入しました。生体吸収性マグネシウムインプラントは、一般的に、それらの分類(身体と能動的に相互作用するため、しばしばクラスIII)に基づく適合性評価手順を含む、通知機関を介したCEマーク認証を必要とします。臨床データ、特に新しい材料に関するMDRの焦点の増加は、欧州生体吸収性インプラント市場で事業を展開する企業の開発期間と研究開発コストに影響を与える、広範な前臨床および臨床研究を必要とします。

アジア太平洋地域、特に中国(NMPA)と日本(PMDA)も、より洗練された規制フレームワークを開発しています。中国のNMPAは、厳格な監督を維持しながら革新的な医療機器の承認を合理化することに increasingly取り組んでおり、地元の革新を奨励する一方で、基準を満たす高品質の外国製品も歓迎しています。日本のPMDAは厳格な審査プロセスに従っており、しばしばISOなどの国際基準への準拠と現地の臨床データの証明を要求します。アジア太平洋地域の規制環境は、現地の基準と国際的なベストプラクティスへの整合性の増加が混在していることが特徴であり、市場参入は困難ですが、大規模な患者人口と病院デバイス市場への需要の増加を考慮すると、収益性が高くなります。

国際標準化機構、例えばISO(国際標準化機構)も重要な役割を果たしています。ISO 10993(医療機器の生物学的評価)およびISO 14971(医療機器–医療機器へのリスク管理の適用)などの基準は、生体材料とインプラントに特化した試験とリスク評価のベンチマークを提供します。これらの基準への準拠は、世界中で規制当局による承認の前提条件となることがよくあります。

最近の政策変更、特にEU MDRの実施は、新しい生体吸収性マグネシウムインプラントを市場に投入するためのコストと時間を増加させることにより、市場に significantな影響を与えました。しかし、これらの規制は、消費者信頼を高め、より安全で効果的な製品への革新を推進するという目的も果たしています。手術用インプラント市場の複数の国際市場をターゲットとするメーカーにとって規制プロセスを最終的に簡素化する可能性のある、世界的な基準の継続的な調和に向けた軌跡は、その方向性を示しています。

生体吸収性マグネシウムベースインプラント市場は、日本において、高齢化の進展、健康寿命の延伸への関心の高まり、および医療技術の進歩により、着実な成長を遂げると予想されます。同市場は2023年時点で約500億円規模と推定され、今後5年間で約8~10%の年平均成長率(CAGR)で拡大する可能性があります。これは、世界的な傾向と同様に、健康寿命の延伸と生活の質(QOL)の向上を目指す日本の社会経済的状況と整合しています。特に、加齢に伴う骨疾患や変性疾患の増加は、整形外科インプラントの需要を押し上げる主要因です。

日本国内では、株式会社ニプロ、テルモ株式会社、およびオリンパス株式会社のような大手医療機器メーカーが、長年にわたる技術蓄積と強固な販売網を活かし、この分野で主要な役割を果たすと考えられます。これらの企業は、研究開発への積極的な投資を通じて、生体吸収性マグネシウムベースインプラントの性能向上や新製品開発をリードすることが期待されます。また、Syntellix AGのような海外企業も、日本法人や代理店を通じて製品を供給しており、競争環境を刺激しています。これらの企業は、その革新的な生体吸収性技術で、日本市場における代替医療ソリューションの可能性を広げています。

日本市場における規制フレームワークとしては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が最も重要です。生体吸収性マグネシウムベースインプラントは、その高度な技術と体内での生体反応を考慮し、一般的に高度管理医療機器(クラスIV)に分類され、承認には厳格な臨床試験データと品質管理体制が求められます。また、医療機器の安全基準に関する日本産業規格(JIS)への適合も必要となります。これらの規制は、患者の安全と製品の品質を確保するために不可欠ですが、市場参入には時間とリソースを要します。

日本の消費者は、製品の安全性、有効性、および信頼性を重視する傾向があります。そのため、医師や医療専門家からの推奨が製品選択において重要な役割を果たします。病院、大学病院、および専門クリニックが主要な流通チャネルとなります。これらの医療機関は、高度な医療設備と専門知識を備えており、先進的なインプラント技術の導入を推進しています。また、近年では、日帰り手術センター(ASCs)の利用も増加しており、より短期間で回復可能な低侵襲手術への関心が高まっています。これにより、生体吸収性インプラントの需要はさらに増加すると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 11% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査フェーズは、当社の分析フレームワークの基盤を構成し、総調査努力の約75%を占めます。この広範な定性的および定量的データ収集には、生体吸収性マグネシウムベースインプラント市場のバリューチェーン全体にわたる主要なステークホルダーとの直接的な関与が含まれます。当社のインタビュー戦略は、独自の洞察を収集し、二次調査の所見を検証し、公開ドメインで容易に入手できない新たな市場トレンドと課題を特定するために細心の注意を払って設計されています。

包括的な市場カバレッジを確保するために、当社のインタビューパネルは戦略的にセグメント化されています。

対象企業の種類:

対象となる主要ステークホルダー/役職:

これらのインタビューは構造化された質問票を通じて実施され、自由形式の議論と具体的なデータポイントの検証の両方を可能にします。一次インタビューの地理的範囲は、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカを含むすべての主要地域をカバーしており、生体吸収性マグネシウムインプラントの市場力学、採用率、規制状況に関する世界的に代表的な視点を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発担当VP/ディレクター(生体材料/医療機器) | 35% |

| 規制担当マネージャー(医療機器) | 25% |

| 最高医療責任者(CMO)/外科部長 | 20% |

| 調達/サプライチェーンディレクター(インプラント) | 20% |

| Company Type | Representation (%) |

|---|---|

| 生体吸収性マグネシウムインプラントメーカー | 30% |

| 医療用途向けマグネシウム合金材料サプライヤー | 25% |

| 医療機器受託製造業者 | 20% |

| 医療提供者(病院/ASC) | 15% |

| 生体材料研究開発企業および学術機関 | 10% |

二次調査フェーズは一次調査を補完し、総調査の約25%を占めます。この段階では、公開されている情報、財務報告書、業界出版物の詳細なレビューが含まれ、市場の堅固な基礎的理解を確立します。当社のアプローチは厳格であり、信頼できる権威ある情報源を優先してベースラインデータを収集し、市場の推進要因と制約を特定し、製品タイプ(整形外科、心臓血管、歯科、頭蓋顎顔面)、合金組成、製造技術、エンドユーザーによって市場をセグメント化します。

利用される主要な二次データソースには以下が含まれます。

極めて重要なのは、当社の分析の整合性と独自性を維持するために、市場調査ウェブサイトからのデータは厳密に除外されるということです。すべての情報は、レポート購入日現在で細心の注意を払って相互参照および更新されており、最新の市場洞察が保証されます。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用しており、複数のデータレイヤーを横断して三角測量することで、可能な限り高い精度を達成します。この多層データ三角測量には、市場規模の数値と成長予測を検証するために、さまざまな一次および二次ソースからのデータを相関させることが含まれます。

収集されたデータは、履歴成長率、技術的進歩、規制変更、および競争環境を考慮に入れた、独自の統計モデルに投入されます。予測期間は2026年から2034年まで延長され、さまざまな製品タイプ、合金組成、製造技術、エンドユーザー、および主要な地理的地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)にわたる市場力学と機会を予測します。

データ整合性と分析の厳密さに対する当社のコミットメントにより、通常85%から90%の間の推定データ精度レベルが保証されます。すべてのデータポイント、市場推定、および予測は、厳格な多段階検証プロセスを経ます。

この綿密なアプローチにより、当社の市場インテリジェンスは包括的で洞察力があるだけでなく、非常に信頼性が高く実行可能であり、クライアントが生体吸収性マグネシウムベースインプラント市場を自信を持って理解できるようになります。

生体吸収性マグネシウムベースインプラントの世界市場は、地域ごとの製造拠点と需要中心地の影響を受け、国境を越えた製品移動を促進しています。規制の調和とサプライチェーンの効率性は、北米、ヨーロッパ、アジア太平洋地域全体での市場アクセスと流通にとって重要です。特定の貿易フローデータは利用できませんが、高度な医療機器分野は、専門的な生産により、通常、地域間の活発な貿易が見られます。

北米は、堅牢な医療インフラ、高い研究開発費、およびEntirety Biomedical Incのような主要企業の強力な存在により、生体吸収性マグネシウムベースインプラント市場でかなりのシェアを占めていると推定されています。高度な医療技術の採用率の高さと有利な償還ポリシーも、そのリーダーシップに貢献しています。

生体吸収性マグネシウムベースインプラントへの投資は、吸収性医療機器への需要と材料科学の進歩によって推進されています。Syntellix AGやMAGNEZIX GmbHなどの企業は、研究、製品開発、および市場拡大のための資本を引きつけています。特定の資金調達ラウンドは詳細には記載されていませんが、この分野の11%のCAGRは、ベンチャーおよび戦略的投資の関心が持続していることを示唆しています。

生体吸収性マグネシウムベースインプラント市場は、2025年の約18億ドルと評価されており、著しい拡大が見込まれています。2025年から2033年まで年率11%の複合年間成長率(CAGR)で成長すると予測されています。この成長は、整形外科および心血管用途における高度な生体材料の採用増加に支えられています。

生体吸収性マグネシウムベースインプラントは、インプラント除去のための二次手術の必要性を減らし、材料の長期的なフットプリントを最小限に抑えることで、本質的に持続可能性に対処しています。その吸収性のある性質は、恒久的なインプラントよりも侵襲性が低く、環境的に健全な代替手段を提供することで、環境、社会、ガバナンス(ESG)目標に合致しています。これにより、生体廃棄物と患者の負担が軽減されます。

参入の主な障壁には、巨額の研究開発費、厳格な規制承認プロセス(FDA、CEマークなど)、および粉末冶金や押出などの特殊な製造技術の必要性が含まれます。BiotronikやSINOMEDなどの確立された企業は、知的財産、臨床試験データ、および流通ネットワークを競争上の優位性として活用しています。