1. 臨床質量分析は環境負荷にどう対応していますか?

業界は、環境負荷を軽減するために、効率的な機器の開発、溶媒使用量の削減、試薬廃棄プロトコルの最適化にますます注力しています。Waters CorporationやAgilent Technologiesなどのメーカーは、持続可能性を向上させるためのより環境に優しい分析方法に投資しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

臨床質量分析

臨床質量分析Research Analyst

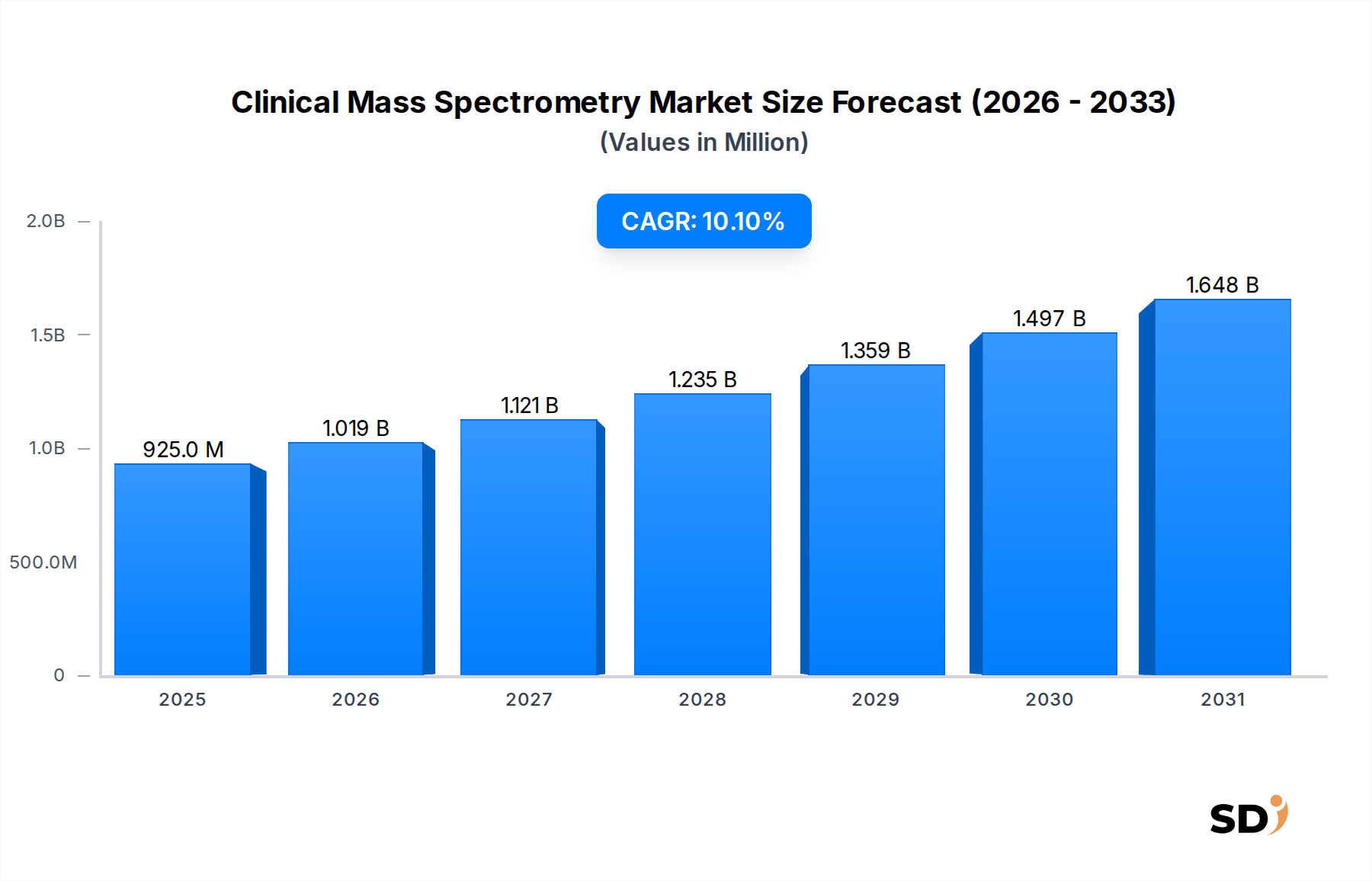

臨床質量分析市場は、診断アプリケーションにおける比類なき精度と感度により、大幅な拡大を見込んでいます。2026年には推定9億2510万ドル(約1,388億円)と評価され、2033年までに約18億2070万ドル(約2,731億円)に達すると予測されており、この予測期間中は10.1%という堅調な年平均成長率(CAGR)を示しています。この成長軌道は、いくつかの重要な需要ドライバーとマクロ経済の追い風に支えられています。慢性疾患、遺伝性疾患、感染性病原体の世界的な蔓延の増加は、臨床質量分析法が得意とする、高精度で特異的な診断ツールを必要としています。サンプル調製技術の進歩と、より自動化され使いやすい質量分析プラットフォームの開発により、専門的な研究室を超えて日常的な臨床現場での採用が大幅に拡大しています。個別化医療と薬物ゲノム学への注目の高まりは、質量分析法がバイオマーカー、薬物代謝物、治療薬レベルを精密に定量化し、患者の治療を個別化することを可能にするため、さらなる需要を牽引しています。さらに、新生児スクリーニングプログラム、毒物検査、内分泌検査への臨床質量分析法の統合は、早期かつ確定的な診断を提供し、患者の転帰を改善します。主要プレイヤーによる研究開発への投資は、スループットの向上、検査あたりのコスト削減、アッセイメニューの拡大を目的としており、持続的な市場拡大を保証します。より高い精度と効率を実証する新しい診断方法論に対する規制支援も、好ましい市場環境に貢献しています。技術革新と増加するヘルスケア需要との相乗効果は、臨床質量分析市場に大幅な前進をもたらす態勢を整えています。

臨床質量分析法の多様な状況において、液体クロマトグラフィー質量分析法(LC-MS)市場セグメントは、しばしば支配的な、重要な収益シェアを占めています。この優位性は、主にLC-MSの卓越した汎用性、感度、特異性により、血液、尿、組織などの複雑な生体マトリックス中の幅広い生体分子を分析できることに起因しています。ガスクロマトグラフィーでは処理できない、大型で揮発性が低い、または熱的に不安定な分子など、化合物を効果的に分離・同定できる能力は、治療薬モニタリングから新生児スクリーニング、バイオマーカー発見に至るまで、不可欠なものとなっています。LC-MSの根本的な利点は、そのハイフネーション(連結)された性質にあります。液体クロマトグラフィーは、物理化学的特性に基づいてサンプルの成分を分離し、質量分析法は、分離された各成分の詳細な構造情報と定量化を提供します。この強力な組み合わせは、マトリックス干渉を最小限に抑え、結果の精度を向上させ、臨床診断において極めて重要です。Thermo Fisher Scientific、Waters Corporation、Agilent Technologies、SCIEXなどの主要プレイヤーは、解像度、スループット、自動化を向上させた高度なLC-MSプラットフォームの開発に多額の投資を行っています。これらのイノベーションは、臨床検査室への参入障壁を下げ、より広範な採用を促進しています。患者の安全性と有効性にとって薬物レベルの精密な定量化が不可欠な治療薬モニタリング市場におけるLC-MSの応用拡大は、その支配的な地位をさらに強固なものにしています。同様に、ステロイドホルモンの内分泌検査や代謝性疾患の新生児スクリーニング市場におけるその役割は、複数の分析対象を高い精度で同時に分析できる能力により、極めて重要です。改善されたイオン化源、高速スキャン速度、より堅牢なデータ処理ソフトウェアを含むLC-MS技術の継続的な進化は、臨床質量分析市場内でのその支配と成長を保証し、新しい臨床アプリケーションが検証され商業化されるにつれて、そのシェアはさらに拡大すると予想されています。

臨床質量分析市場は、強力なドライバーと認識可能な制約の収束によって形成されています。主なドライバーは、慢性疾患および感染性疾患の世界的な負担の増加であり、高精度で早期の診断ツールを必要とします。例えば、世界的な糖尿病の罹患率の増加は精密なHbA1c検査の需要を牽引し、感染症における迅速で特異的な病原体同定の必要性は、質量分析法が従来の méthodes よりも優れた性能を発揮する分野である高度な微生物分析を推進します。同時に、質量分析プラットフォームにおける大幅な技術的進歩が市場成長を触媒しています。装置設計におけるイノベーションは、感度の向上(ピコモル濃度の分析対象物の検出)、分析時間の短縮(重要な結果のターンアラウンドタイムの短縮)、および自動化の向上につながり、複雑なワークフローを簡素化し、手動エラーを減らしています。これは、高スループットの臨床検査室での使用を拡大するために不可欠です。さらに、個別化医療と精密診断に対する需要の高まりは、極めて重要なドライバーです。ヘルスケアが個別化治療へと移行するにつれて、薬物ゲノム学と標的療法の鍵となるバイオマーカー、薬物代謝物、治療薬を精密に定量化する質量分析法の能力は、非常に価値のあるものとなります。これは、治療薬モニタリング市場で観察されている成長と一致しており、個々の患者の投薬への反応を綿密に追跡できます。

しかし、重大な制約がこの成長を抑制しています。臨床質量分析システムを購入および導入するための高い設備投資は、特に開発途上地域の小規模な病院や検査室にとって、依然として大きな障壁となっています。ハイエンドのLC-MS/MSシステムは数十万ドルかかる可能性があり、これは重大な投資のハードルとなります。さらに、これらの高度な機器の操作と保守の複雑さ、および必要な複雑なデータ分析には、高度なスキルを持つ人材が必要です。訓練を受けた臨床質量分析技師やバイオインフォマティシャンの不足は、採用と効率的な利用を妨げる可能性があります。最後に、新しい臨床アッセイおよび機器に対する厳格な規制環境と長い検証プロセスは、市場投入を遅らせ、開発コストを増加させる可能性があります。FDAのような機関からの承認を取得したり、ヨーロッパでIVDR要件を満たしたりすることは、かなりの時間と費用を必要とし、臨床質量分析市場内での市場拡大の全体的なペースに影響を与えます。

臨床質量分析市場は、技術的進歩と戦略的パートナーシップを通じて市場シェアを争う、確立されたプレイヤーと専門的なイノベーターを特徴とする競争的な状況によって特徴づけられます。

最近の進歩と戦略的マイルストーンは、ダイナミックな臨床質量分析市場を形成し続け、イノベーションを推進し、その臨床的有用性を拡大しています。

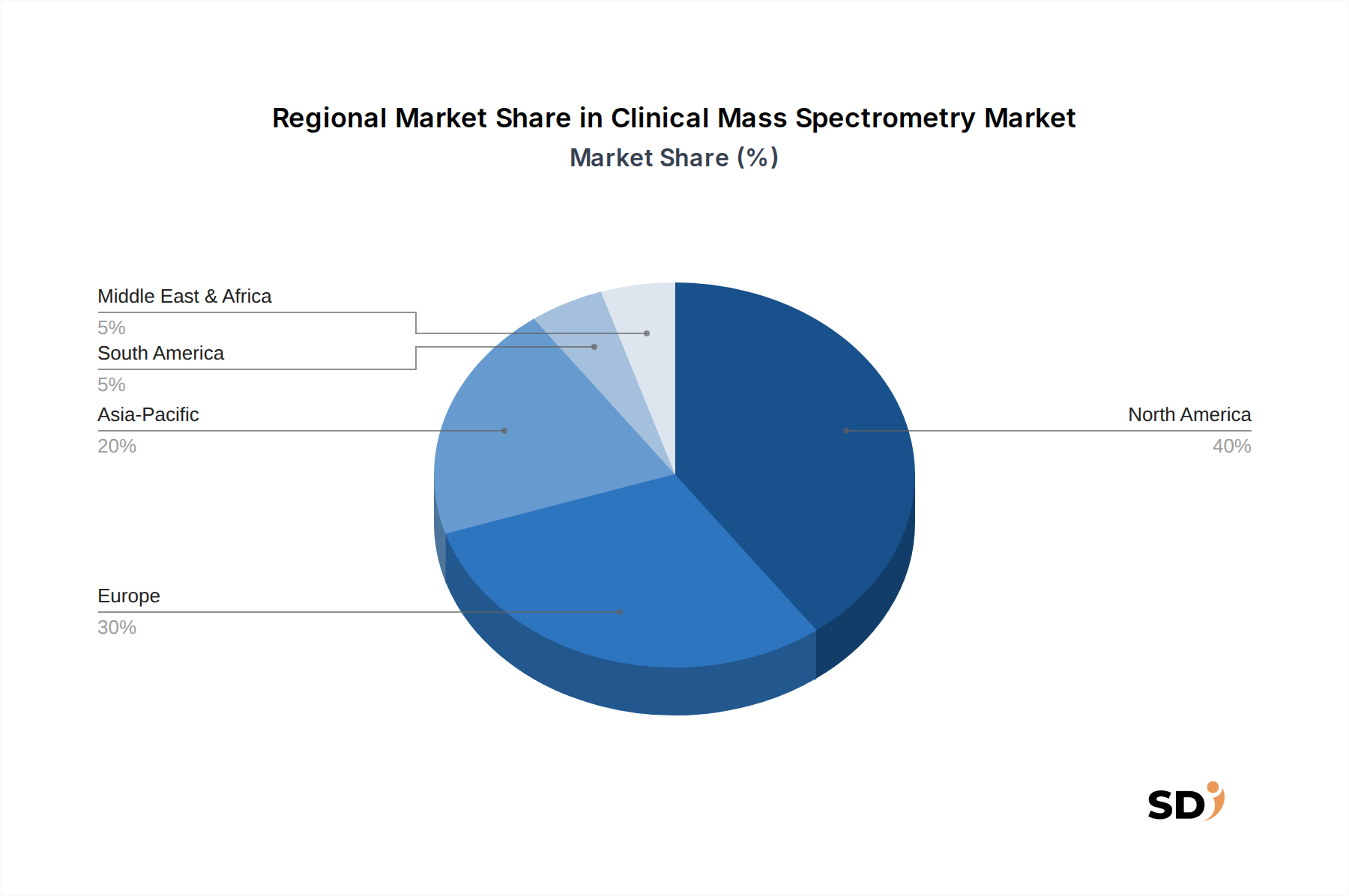

世界の臨床質量分析市場は、医療インフラ、技術採用率、規制環境の違いによって推進される distinct な地域ダイナミクスを示しています。北米は、高度に先進的な医療システム、多額の研究開発投資、革新的な診断技術の早期採用により、最大の収益シェアを維持しています。特に米国は、主要市場プレイヤーの強力な存在感と堅実な学術研究に支えられ、治療薬モニタリング、毒物検査、新生児スクリーニングにおける臨床質量分析法の応用をリードしています。精密診断と個別化医療への需要は、より成熟したペースではあるものの、北米の継続的な成長をさらに推進しています。

ヨーロッパは2番目に大きい市場であり、医療イノベーションに対する強力な政府支援、確立された研究機関、洗練された規制枠組みを特徴としています。ドイツ、英国、フランスなどの国々が大きく貢献しており、専門的な検査のための臨床検査室での採用が増加しています。In Vitro Diagnostic Regulation(IVDR)のような厳格な規制の実施は、メーカーに質量分析ソリューションの品質と臨床証拠を強化することを義務付けており、市場の進化を推進しています。

アジア太平洋は、予測期間中に最も高いCAGRを示すと予想される、臨床質量分析市場において最も急速に成長している地域として予測されています。この急速な拡大は、主に医療インフラの改善、可処分所得の増加、高度な診断方法に関する意識の高まり、および中国、インド、日本などの国々で医療システムを近代化することを目的とした政府の支援的なイニシアチブに起因しています。患者数の増加と慢性疾患の罹患率の上昇は、この地域での臨床質量分析法の採用において immense な機会を生み出しています。液体クロマトグラフィー質量分析法市場は、ここで significant な投資を見ています。

ラテンアメリカ、中東、アフリカ(LAMEA)の地域も、より小さな基盤からではありますが、関心が高まっています。これらの地域は、非感染性疾患の負担の増加と早期診断への関心の高まりにより、診断能力の近代化にますます投資しています。インフラと熟練した人材に関する課題は残っていますが、医療費の増加と国際的な協力は、これらの地域での臨床質量分析市場のための新しい道を開いています。

規制および政策環境は、臨床質量分析市場における成長とイノベーションの critical な決定要因です。米国では、食品医薬品局(FDA)が質量分析装置およびアッセイを監督し、リスクに基づいて分類しています。質量分析法を使用したラボ開発テスト(LDT)は、現在FDAの執行裁量下にありますが、ますます監視が厳しくなっており、より明示的な規制へと移行する可能性があります。臨床検査室は、Clinical Laboratory Improvement Amendments(CLIA)規制にも従う必要があり、多くの場合、高品質なテストを保証するためにAmerican Pathologists(CAP)大学などの組織からの認定を求めます。最近の政策は、新しいアッセイの堅牢な分析および臨床検証データの必要性を強調しています。

ヨーロッパでは、2022年5月に完全に適用されたIn Vitro Diagnostic Regulation(IVDR)が、市場に significant な影響を与えています。IVDRは、in vitro診断医療機器、質量分析装置およびアッセイを含む、適合性評価に対するより厳格な要件を課し、臨床証拠と市販後監視を強調しています。これにより、メーカーは既存の製品を再認証し、新しい製品がこれらの高められた基準を満たすことを保証するために significant な努力を払っており、一部のイノベーションの導入を遅らせる可能性がありますが、最終的にはヨーロッパ市場全体で製品の安全性とパフォーマンスを向上させています。Tandem Mass Spectrometry Marketは、例えば、その規制経路への関心の高まりを見ています。

中国の国家医療製品管理局(NMPA)や日本の医薬品医療機器総合機構(PMDA)など、他の地域も、質量分析法を含むIVDのより厳格な枠組みを開発しています。これらの規制は、国際医療機器規制フォーラム(IMDRF)によって設定された基準など、国際基準と調和していることがよくあります。全体的な傾向は、より厳格な規制監督、検証プロトコルの標準化、および品質管理と外部品質保証スキームへの重点の増加であり、これらすべてが、診断における質量分析法の信頼性と臨床的有用性を確保することを目的としています。これらの進化するポリシーは、複雑な承認経路をナビゲートし、市場アクセスを確保するために、臨床質量分析市場のメーカーによる積極的な関与を必要とします。

臨床質量分析市場は、洗練された機器、ソフトウェア、消耗品、試薬の製造に critical な、複雑でしばしばグローバルなサプライチェーンに highly dependent しています。主要な上流の依存関係には、高精度検出器(例:電子増倍管、イオン検出器)、高度な真空システム、イオン源(例:ESI、MALDI、EI)、洗練された電子機器、データ処理のための高性能コンピューティングハードウェアなどの特殊コンポーネントの可用性が含まれます。原材料には、特殊金属(例:真空チャンバーおよびイオン光学用のステンレス鋼、チタン)、流体システム用のポリマー、制御システムおよび検出器用の高性能半導体が含まれます。消耗品と試薬の製造も、特定の化学前駆物質と高純度標準物質に依存しています。

この市場におけるサプライチェーンのリスクは多岐にわたります。地政学的緊張と貿易紛争は、特に高度な製造能力を持つ特定の地域から調達された特殊コンポーネントの流れを混乱させる可能性があります。例えば、近年世界的に見られた半導体チップ不足は、質量分析計を含む分析機器市場コンポーネントの生産リードタイムに直接影響を与え、臨床検査室への製品納入を遅らせる可能性があります。特定のハイテクコンポーネントのために限られた数の特殊サプライヤーに依存していることは、脆弱性を作り出します。これらのサプライヤーへのいかなる中断も、質量分析装置の製造プロセス全体に波及効果をもたらす可能性があります。特定の磁石に使用されるレアアース金属や試薬用の高純度化学物質などの主要な投入物の価格変動は、製造コスト、ひいては機器および消耗品の最終価格に影響を与える可能性があります。歴史的に、自然災害、パンデミック(COVID-19など)、および物流のボトルネックは、これらのサプライチェーンがいかに脆弱であるかを示しており、リードタイムの増加、貨物コストの増加、および臨床質量分析市場への質量分析装置の市場への安定した製品提供の維持における課題につながっています。企業は、これらのリスクを軽減し、臨床顧客への質量分析装置市場への継続的な提供を保証するために、サプライヤーベースの多様化、在庫管理の改善、およびサプライチェーンの特定の側面の地域化にますます焦点を当てています。

日本の臨床質量分析法市場は、先進的な医療インフラ、高い技術受容度、そして高齢化社会における慢性疾患の増加という特徴を持つ、ダイナミックで急速に成長しているセグメントです。市場規模は、2023年時点で約2,000億円と推定され、今後5年間で年平均成長率(CAGR)8〜10%で成長し、2028年までには3,000億円を超える規模になると見込まれています。この成長は、高齢者人口の増加に伴うがん、糖尿病、心血管疾患などの慢性疾患の有病率の上昇、および早期診断と個別化医療への関心の高まりによって牽引されています。特に、新生児スクリーニング、治療薬モニタリング(TDM)、および感染症診断における質量分析法の応用は、その高い精度と感度から急速に拡大しています。

日本国内では、島津製作所(Shimadzu Corporation)、堀場製作所(HORIBA, Ltd.)、および日立ハイテク(Hitachi High-Tech Corporation)などの国内企業が、質量分析装置の製造および開発において主導的な役割を果たしています。これらの企業は、長年にわたり培ってきた高度な技術力と、国内の臨床現場のニーズに合わせた製品開発力で、市場を牽引しています。また、Thermo Fisher Scientific、Agilent Technologies、Waters Corporationといったグローバル企業も、日本市場で強力なプレゼンスを確立しており、革新的な技術と包括的なソリューションを提供しています。

日本の規制環境においては、医薬品医療機器等法(薬機法)に基づき、医療機器としての質量分析装置および関連する診断薬・試薬は、医療機器規制の対象となります。特に、体外診断用医薬品(IVD)としての質量分析アッセイは、厚生労働省の承認または認証を受ける必要があり、その臨床的妥当性、安全性、および品質管理が厳格に評価されます。また、日本産業規格(JIS)や、一部の分野では電気用品安全法(PSEマーク)などの関連法規も遵守する必要があります。これらの規制は、製品の品質と安全性を確保し、患者への信頼性の高い診断を提供する上で重要な役割を果たしています。

流通チャネルにおいては、伝統的な代理店販売に加え、近年ではメーカー直販やオンラインプラットフォームを通じた販売も増加しています。日本の医療機関、特に大学病院や大規模な総合病院は、最新の質量分析技術への投資を積極的に行っています。消費者行動としては、医療従事者は、機器の性能、信頼性、およびサポート体制を重視する傾向があります。また、コスト効率と、臨床ワークフローへの統合の容易さも重要な選択基準となっています。個別化医療への関心の高まりは、バイオマーカーの精密な検出と定量化を可能にする質量分析法への需要をさらに高めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査方法論は、本レポートの基盤を形成しており、総調査努力の約75%を占めています。この広範なフェーズには、臨床質量分析市場のバリューチェーン全体にわたる詳細かつ構造化されたインタビューおよび専門家コンサルテーションの実施が含まれます。当社の目的は、直接的な情報を収集し、二次調査の結果を検証し、すべての指定地域(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋)における市場トレンド、競合状況、技術的進歩、および規制動向に関する微妙な洞察を明らかにすることです。

一次調査の主要な参加者には以下が含まれます。

これらのインタビューは、さまざまな地理的地域の専門家と実施され、2026年から2034年までの市場の現状および将来の軌道に関する包括的なグローバルな視点を確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床ラボ運営ディレクター | 35% |

| 臨床質量分析R&D責任者 | 30% |

| 診断機器調達マネージャー | 20% |

| 最高医療責任者/ラボディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| 質量分析計メーカー | 30% |

| 臨床診断ラボ | 30% |

| 特殊消耗品・試薬サプライヤー | 20% |

| 臨床LIMS・ソフトウェアプロバイダー | 10% |

| 受託研究機関(CRO) | 10% |

二次調査は、全体の方法論の約25%を構成し、基盤となるデータレイヤーとして機能します。このフェーズには、市場の広範な理解を確立し、主要なプレーヤーを特定し、予備的な定量的データを収集するための公開情報の網羅的なレビューが含まれます。当社の情報源には以下が含まれます。

.govおよび.orgソースからの政府発行物および医療統計(例:疾病予防管理センター CDC、世界保健機関 WHO)。この堅牢な二次調査は、レポートが最新の市場動向を反映し、購入日現在まで最新の状態であることを確認するために継続的に更新され、最も関連性の高いタイムリーな洞察を提供します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、精度と信頼性を確保するために複数のデータポイントで三角測量されます。ベースイヤーの市場規模は、セグメントレベルデータの綿密なボトムアップ集計を使用して導き出され、その後、全体市場のトップダウン評価に対して検証されます。

ボトムアップ市場規模推定に使用される主要な指標および変数は次のとおりです。

これらの変数は、技術的進歩、規制承認、疾患の有病率、医療支出、およびさまざまなアプリケーション(臨床診断、治療薬物モニタリング、新生児スクリーニング、内分泌検査、毒物検査、微生物学同定、その他)および地理的地域における採用率などの要因に基づいて予測され、2026年から2034年までの市場トレンドを予測します。

当社は、高いレベルのデータ整合性と分析的厳密性を保証するために、厳格な品質管理措置を遵守しています。多段階のデータ三角測量を通じて、一次調査の結果は二次データと相互参照され、すべての定量的推定は、内部専門家パネルおよび外部業界専門家による反復検証を受けます。この包括的なアプローチにより、推定データ精度レベルは88〜90%になります。

すべてのデータポイント、仮定、および予測は、潜在的なバイアスとエラーを最小限に抑えるために厳密に精査されます。一次インタビューからの定性的な洞察と、一次および二次ソースの両方から導き出された定量的データを統合することで、レポートの信頼性が高まり、臨床質量分析セクターのクライアントに非常に信頼性が高く実行可能な市場インテリジェンスが提供されます。

業界は、環境負荷を軽減するために、効率的な機器の開発、溶媒使用量の削減、試薬廃棄プロトコルの最適化にますます注力しています。Waters CorporationやAgilent Technologiesなどのメーカーは、持続可能性を向上させるためのより環境に優しい分析方法に投資しています。

特に液体クロマトグラフィー質量分析(LC-MS)およびタンデム質量分析(MS/MS)における技術的進歩は、診断感度と特異性を向上させます。Thermo Fisher ScientificやSCIEXなどの企業は、臨床検査室向けの自動化およびハイスループットシステムでイノベーションを推進しています。

パンデミック後の時代は、正確かつ迅速な診断検査の需要を加速させ、疾患サーベイランスおよび患者管理における臨床質量分析の応用を拡大しました。この採用の増加は、市場の堅調な10.1% CAGR予測に大きく貢献しました。

主な障壁としては、機器取得のための高額な設備投資、専門的な技術知識の必要性、および厳格な規制承認プロセスが挙げられます。DanaherやBruker Corporationなどの確立された企業は、広範な研究開発と市場プレゼンスから恩恵を受けています。

需要は主に、臨床診断、治療薬物モニタリング、新生児スクリーニング、毒性検査のアプリケーションによって牽引されています。機器セグメントは、消耗品・試薬とともに、これらの重要なアプリケーションをサポートする基盤コンポーネントを形成しています。

臨床質量分析のサプライチェーンは、特殊なコンポーネントと試薬に依存しており、グローバルな調達と物流の混乱の影響を受けやすくなっています。Shimadzu CorporationやPerkinElmerなどのメーカーが市場の需要を満たすためには、高品質の消耗品の安定した信頼性の高い供給を確保することが不可欠です。