1. 臨床障害治療市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、臨床障害治療市場で著しい成長が見込まれています。医療アクセスの向上、可処分所得の増加、中国やインドなどの国々における大規模な患者層が、その拡大に貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

臨床障害治療

臨床障害治療Research Analyst

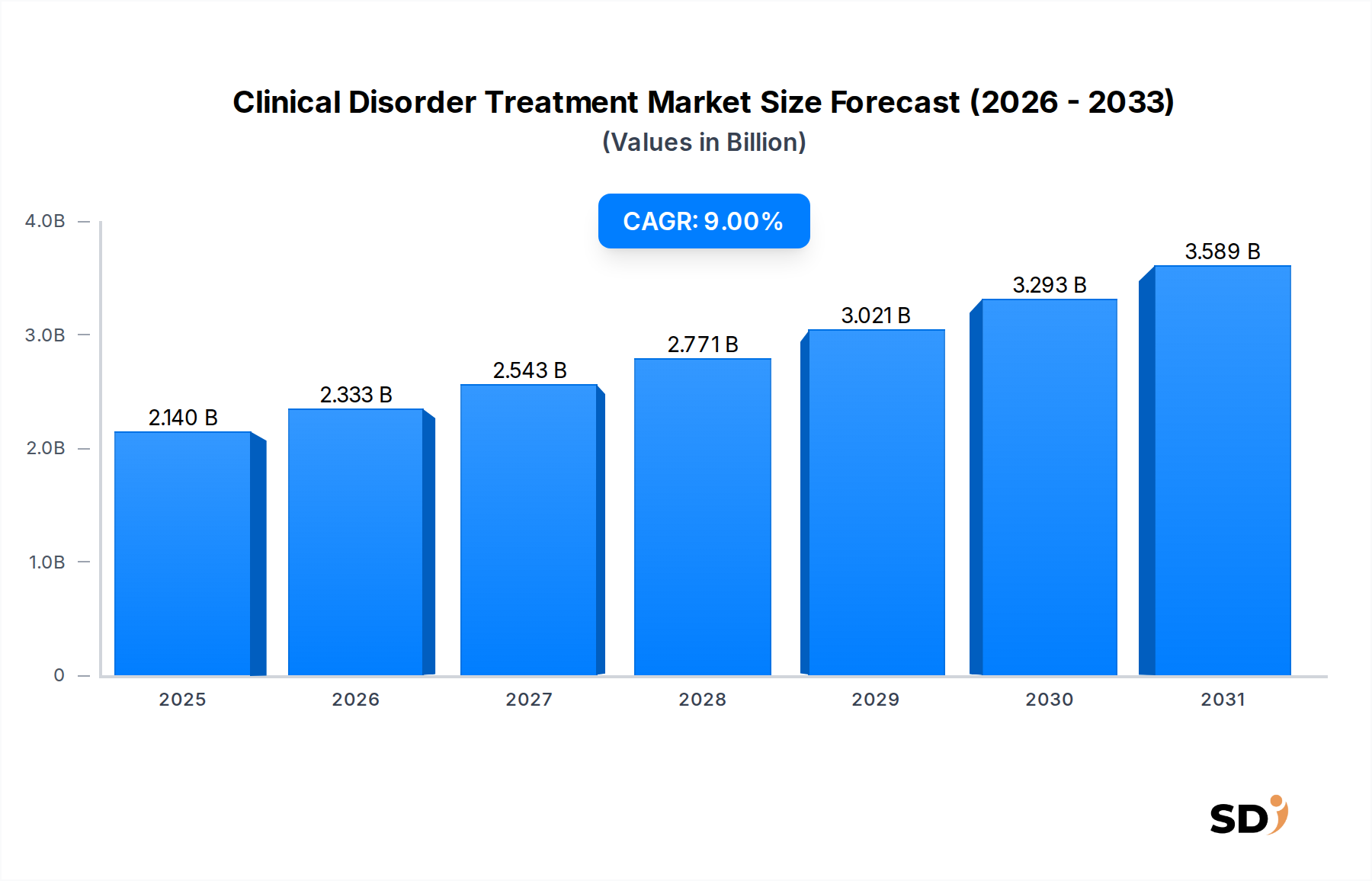

世界の臨床障害治療市場は、様々な臨床状態の世界的な負担の増大と治療法における急速な進歩を反映し、堅調な拡大が期待されています。2025年には21億4,000万ドル(約3,210億円)と評価され、市場は予測期間中に9%の年平均成長率(CAGR)を達成すると予測されています。この成長軌道は、精神的健康および神経学的障害の罹患率の上昇、早期診断につながる認識の向上、治療パラダイムにおける継続的なイノベーションなど、いくつかの重要な需要ドライバーに支えられています。主要な構成要素であるメンタルヘルス治療市場は、スティグマを軽減する社会的な変化と、より効果的な精神科的介入の開発によって牽引されています。同様に、世界的な人口高齢化とアルツハイマー病やパーキンソン病のような神経変性疾患の理解におけるブレークスルーにより、神経学的障害治療市場は大幅な成長を遂げています。

新興経済における医療インフラの拡大、医療費の増加、デジタルヘルスソリューションの統合といったマクロ的な追い風は、市場の成長をさらに刺激しています。ゲノムおよびバイオマーカーデータを活用した個別化医療への移行は、より標的を絞った効果的な治療を可能にし、患者の転帰と市場の可能性を向上させています。さらに、先進的な生物学的製剤、遺伝子療法、細胞療法を含む新規療法の開発と採用の増加は、治療の状況を一変させています。例えば、生物学的製剤治療市場は、複雑な障害に対する高い有効性と副作用の軽減の可能性から、投資が加速しています。強力な研究開発投資、製薬・バイオテクノロジー企業からの投資、そして全体的な患者ケアへの重点の高まりによって特徴づけられるこのダイナミックな環境は、臨床障害治療市場における持続的な拡大のための魅力的な舞台を設定しています。

多岐にわたる臨床障害治療市場において、薬物療法による介入は一貫して収益シェアで最大のセグメントを占め、薬物療法市場は広範な臨床障害の治療の基盤となっています。この優位性は、主にいくつかの要因に起因します。薬物療法による治療の確立された有効性、多様な患者集団および障害タイプへの広範な適用性、そして創薬および開発における継続的なイノベーションです。薬物療法は、うつ病や不安症からてんかんや統合失調症に至るまで、症状の緩和、そしてしばしば疾患の修飾を提供する、さまざまな疾患の第一線治療です。主要な製薬企業による広範な研究開発努力は、新しい薬物クラスを継続的に導入し、既存の製剤を改良し、治療プロファイルを向上させ、副作用を最小限に抑えています。

ファイザー、グラクソ・スミスクライン、イーライリリー・アンド・カンパニー、アストラゼネカ、ブリストル・マイヤーズ・スクイブ、ジョンソン・エンド・ジョンソンのような主要企業は、臨床試験への多額の投資と新薬の商業化を通じて、このセグメントを推進する上で中心的な役割を果たしています。例えば、薬物療法による治療の重要なサブセグメントである抗うつ薬市場は、様々な神経伝達物質経路を標的とする新しい作用機序により進化を続けており、患者の反応率と忍容性の向上を提供しています。抗うつ薬以外にも、てんかんのための抗てんかん薬、不安障害のための抗不安薬、統合失調症や双極性障害のための非定型抗精神病薬を含み、それぞれが標的とする特定の症状プロファイルに合わせた薬物製剤で対応しています。先進的な生物学的製剤や医療機器と比較して、多くのジェネリック薬物療法の比較的低コストでの入手可能性も、世界的な普及に貢献しています。

生物学的製剤治療市場、遺伝子・細胞療法、精神療法・行動療法、医療機器・神経刺激療法といった他の治療法は、注目を集め、専門的なニッチを切り開いていますが、薬物療法は依然として基本的です。これらは、最適な患者転帰を達成するために、単独で、または他の介入と組み合わせて、基礎療法として機能することがよくあります。その有効性を裏付ける広範な臨床証拠と、薬物承認のための確立された規制経路は、臨床障害治療市場における中核的な治療ニーズに対処する上での継続的な優位性を保証しています。さらに、薬理ゲノミクスに関する継続的な研究は、薬物選択と用量の個別化を目指しており、薬物療法の有効性と安全性をさらに向上させることを約束し、そのリーダーシップを維持しています。

臨床障害治療市場は、強力な成長ドライバーと持続的な制約要因の複雑な相互作用によって形成されています。主なドライバーは、臨床障害の世界的蔓延の増大です。様々な健康機関によると、精神的健康状態だけで世界中で10億人以上が影響を受けており、うつ病が障害の主な原因となっています。アルツハイマー病やパーキンソン病のような神経学的障害も、世界的な人口高齢化の傾向が主な理由で、急上昇しています。これは、高度でアクセス可能な治療オプションを必要とする患者プールが継続的に拡大していることを意味します。さらに、公衆認識の向上、診断ツールの改善、社会的スティグマの軽減と相まって、早期診断と治療開始率の上昇につながり、市場の拡大に大きく貢献しています。

技術の進歩と革新的な研究開発も重要な触媒です。生物学的製剤治療市場の出現と遺伝子・細胞療法の進歩は、これまで治療困難であった疾患に対する画期的なアプローチを提供し、多額の投資を引きつけ、治療成果の向上を約束しています。同様に、医療機器市場は、てんかんや難治性うつ病などの状態に対する神経刺激デバイスで貢献し、介入的治療の範囲を広げています。特に、孤児薬や画期的な療法の迅速な承認を提供するものを含む、支援的な規制枠組みは、製薬企業が希少遺伝性疾患やその他の高水準の未充足ニーズを持つ疾患の治療薬開発に投資することを奨励しています。統合医療と多職種アプローチへの重点の高まりは、多様な治療法の需要をさらに促進しています。

逆に、重大な制約が市場の可能性を完全に阻害しています。特に先進的な生物学的製剤や遺伝子療法といった新規療法の高コストは、多くの地域でのアクセスにとって大きな障壁であり、その有効性にもかかわらず、より広範な普及を妨げています。長く費用のかかる臨床試験を特徴とする厳格な規制承認プロセスは、新薬の市場投入までの時間を延ばし、開発コストを増加させます。さらに、精神科医、神経科医、専門療法士を含む熟練した医療専門家の不足は、特にサービスが行き届いていない地域での効果的なケア提供を制限しています。最後に、継続的な改善にもかかわらず、長期的な薬物療法に関連する副作用への懸念は、注意深い患者管理を必要とし続け、治療への不遵守につながる可能性があり、市場の成長を抑制しています。

臨床障害治療市場は、製薬大企業、専門バイオテクノロジー企業、ヘルスケアサービスプロバイダーを含む、多様で競争の激しい環境を特徴としています。企業は、製品ポートフォリオ、研究開発能力、地理的リーチを拡大しようと努めるため、戦略的提携、合併、買収が一般的です。以下のプロファイルは、市場を形成する主要な参加者を概説しています。

臨床障害治療市場は、未充足の医療ニーズに取り組むための企業や研究機関の継続的なイノベーションと戦略的活動を特徴としています。最近のマイルストーンは、治療アプローチの進歩と市場の統合を強調しています。

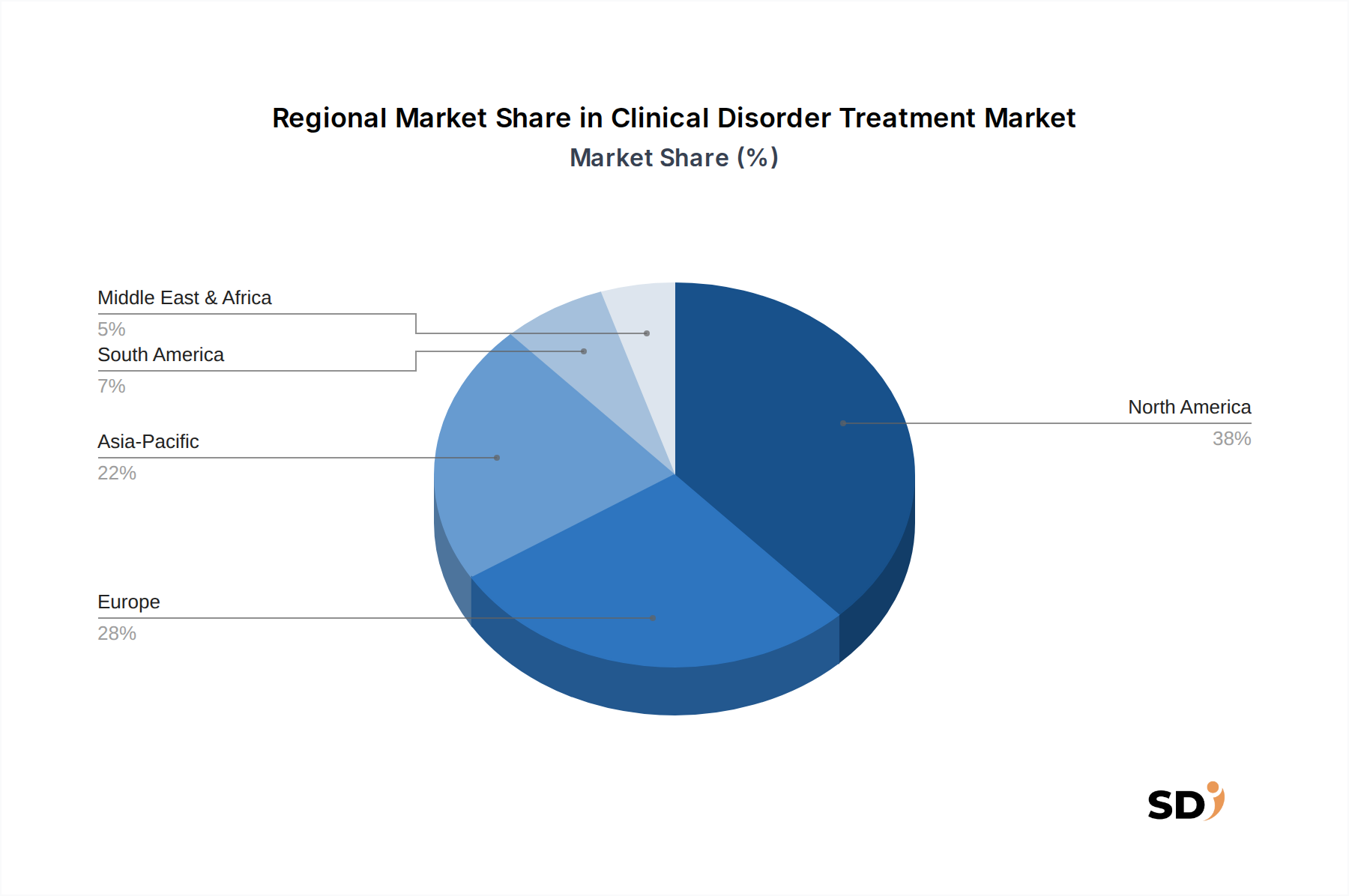

臨床障害治療市場は、市場規模、成長ダイナミクス、および根本的なドライバーにおいて、地域間で大きな格差を示しています。世界的に、地域別の貢献は、医療インフラ、有病率、規制環境、経済発展に大きく影響されます。北米(米国、カナダ、メキシコを含む)は、高い医療費、高度な研究開発能力、精神的および神経学的障害の高い有病率により、現在市場で最大の収益シェアを占めています。この地域は、堅調な償還ポリシーと革新的な治療法の採用における積極的なアプローチから恩恵を受けており、成熟した基盤からのものですが、高い地域CAGRに貢献しています。北米の病院市場のかなりの部分は、複雑な臨床障害の専門治療を提供できるように装備されています。

欧州(英国、ドイツ、フランス、イタリア、スペインなどを含む)は、2番目に大きい市場を構成しています。この地域の成長は、強力な公衆衛生システム、高齢化する人口、精神的健康に関する意識向上キャンペーンによって牽引されています。厳格な規制環境にもかかわらず、欧州諸国は、一貫して高度な治療法とインフラに投資しており、安定したCAGRをサポートしています。主要な製薬企業の存在と強力な研究基盤も、この地域の市場の強みに貢献しています。

アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国を含む)は、最速で成長している市場セグメントになると予測されています。この加速成長は、広大で急速に成長している人口、医療アクセス状況の改善、可処分所得の増加、慢性疾患および生活習慣関連疾患の発生率の上昇に起因します。これらの国の政府は、医療費を増やし、精神的健康問題に対処するための政策を実施しており、臨床障害治療薬の需要を急増させています。しかし、専門ケアへのアクセスが限られていることや、一部の農村地域での認識の低さといった課題が依然として存在します。

対照的に、中東・アフリカ地域は、大きな未開拓の可能性を持つ新興市場を表しています。現在、市場シェアは小さいですが、医療インフラへの投資の増加、精神的健康に関する認識の高まり、医療サービスの標準化への取り組みが、今後数年間の成長を牽引すると予想されます。需要ドライバーは主に、経済状況の改善と医療システムを近代化するための政府のイニシアチブを含みます。各地域は、臨床障害治療市場のステークホルダーに独自の機会と課題を提供します。

臨床障害治療市場を支える複雑なサプライチェーンは、グローバルな依存関係と潜在的な脆弱性を特徴とする、非常に複雑です。上流の依存関係は主に、活性医薬品成分(API)、賦形剤、高度な医療機器の特殊部品、および生物学的製剤に不可欠な細胞培養培地および試薬の調達に関わります。医薬品原料市場は、地政学的な出来事、貿易政策、主要生産地域(例:API合成を支配する特定の Сアジア諸国)での製造混乱が、重大な調達リスクと価格変動につながる可能性のある基盤層を形成します。

主要な投入物には、様々な合成化学化合物、天然由来物質、バイオテクノロジーで生産された材料が含まれます。これらの原材料の価格動向は、エネルギーコスト、規制遵守の負担、および全体的なグローバルな需給バランスによって影響を受ける可能性があります。歴史的に、COVID-19パンデミックのような出来事は、グローバルサプライチェーンの脆弱性を浮き彫りにし、特定の重要な医薬品原料およびデバイス部品の供給不足とリードタイムの増加を招きました。このような混乱は、製造スケジュールに影響を与え、薬剤開発を遅延させ、最終的に臨床障害治療薬の市場での入手可能性と価格設定に影響を与える可能性があります。

生物学的製剤や遺伝子療法などの高度な治療法の場合、サプライチェーンは、細胞処理、凍結保存、滅菌製造のための高度に専門化された施設にまで及び、輸送にはコールドチェーンが必要です。この洗練された物流ネットワークのいかなる障害も、製品の完全性と患者の安全性に影響を与える可能性があります。さらに、新しい薬候補のための希少または高純度の化学前駆物質、または埋め込み型医療機器市場の特殊材料(例:生体適合性ポリマー、希少金属)の調達は、複雑さとリスクの追加層をもたらします。メーカーは、これらのサプライチェーンリスクを軽減し、臨床障害治療市場への治療薬のより回復力のある安定した供給を確保するために、サプライヤーの多様化、生産の地域化、垂直統合などの戦略をますます採用しています。

臨床障害治療市場は、製品開発、市場アクセス、商業化に大きな影響を与える様々なフレームワークとポリシーを持つ、高度に規制されたグローバル環境の中で運営されています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、中国国家医療品監督管理局(NMPA)、日本の医薬品医療機器総合機構(PMDA)のような主要な規制当局は、薬物承認、臨床試験、製造、市販後監視のための厳格なガイドラインを確立しています。これらの機関は、臨床障害の治療に使用される薬物、生物学的製剤、および医療機器の安全性、有効性、品質を確保する上で重要な役割を果たしています。

製品承認を超えて、政府の政策はしばしば薬剤価格設定と償還に影響を与えます。様々な国の健康技術評価(HTA)機関は、新しい治療法の臨床的および経済的価値を評価し、市場アクセスと価格交渉、特に高コストの生物学的製剤市場および遺伝子療法に影響を与えます。最近の政策変更には、堅牢な安全基準を維持しながら、革新的な治療法の承認を加速することを目的として、従来の臨床試験データに補足するためにリアルワールドエビデンス(RWE)を重視することが含まれます。さらに、希少疾患に対する迅速承認経路や、高度に革新的な治療法に対する画期的指定のようなイニシアチブは、効果的な治療法を患者に迅速に届けるための世界的な推進を強調しています。

米国のような国における精神的健康および薬物乱用障害治療に対する身体的健康と同等のカバレッジを義務付ける精神的健康均等化法のような特定の法的フレームワークは、ケアへのアクセスを拡大し、結果としてメンタルヘルス治療市場における需要を押し上げています。精神療法および行動療法の提供のためのデジタルヘルスソリューションおよび遠隔医療プラットフォームの統合は、データプライバシー、セキュリティ、相互運用性に関する新しい規制上の考慮事項も促しています。医薬品の国際調和のための技術的要求に関する国際調和会議(ICH)のような組織によって設定された国際基準の遵守は、グローバルな薬剤開発と登録をさらに合理化し、臨床障害治療市場のための、より調和のとれた効率的な規制環境を育んでいます。

日本の臨床障害治療市場は、世界的な市場動向と日本経済の特性が組み合わさった、成熟した、しかし進化し続ける市場です。高齢化が進む人口構造と、精神的健康や神経学的障害に対する意識の高まりは、市場の安定した成長を支える基盤となっています。市場規模は、先進的な医療インフラと高い医療支出を反映して、数千億円規模と推定されています。政府の医療政策は、精神医療へのアクセス改善や、アルツハイマー病、パーキンソン病などの神経変性疾患に対する研究開発の推進に重点を置いています。市場は、ファイザー(Pfizer Inc.)、グラクソ・スミスクライン(GSK Plc.)、イーライリリー・アンド・カンパニー(Eli Lilly and Company)、アストラゼネカ(AstraZeneca Plc.)、ブリストル・マイヤーズ スクイブ(Bristol-Myers Squibb Company)、ジョンソン・エンド・ジョンソン(Johnson & Johnson Services, Inc.)といったグローバル企業とその日本法人が、精神疾患や神経疾患領域における新薬開発や販売で主導的な役割を果たしています。特に、日本の製薬会社である大塚製薬や塩野義製薬なども、中枢神経系疾患領域で重要な貢献をしています。これらの国内企業は、日本市場のニーズに特化した製品開発や、医療機関との緊密な連携を通じて競争優位性を築いています。

日本の規制環境は、医薬品医療機器等法(薬機法)に基づいており、医薬品、医療機器、再生医療等製品の承認プロセスは厳格です。製品の安全性、有効性、品質が最優先され、承認には詳細な臨床データが要求されます。また、日本産業規格(JIS)は、医療機器の品質管理や安全性に関する基準を提供しており、PSEマーク(電気用品安全法)のような基準は、特定の医療機器に適用される場合があります。国内の製薬・医療機器メーカーは、これらの基準を遵守することが不可欠です。流通チャネルとしては、病院薬局が主要な役割を果たし、次いで地域医療を支える小売薬局が続きます。近年では、オンライン薬局や遠隔医療プラットフォームの利用も徐々に増加しており、患者の利便性向上に貢献しています。消費者行動としては、品質と安全性を重視する傾向が強く、医療専門家からの推奨や、公的医療保険制度(国民皆保険制度)によるカバレッジの有無が、治療法の選択に大きな影響を与えます。高額な新規治療法については、医療費負担能力や経済性評価(HTA)が、普及の鍵となります。全体として、日本の臨床障害治療市場は、技術革新、厳格な規制、および高齢化社会のニーズに応えるための継続的な努力によって特徴づけられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の「臨床障害治療」レポートにおける市場調査手法は、非常に正確で詳細、かつ将来を見据えた市場インサイトを提供するように設計された堅牢なフレームワークに基づいています。定量的な厳密さと質的な深さを組み合わせることで、市場のダイナミクス、競争環境、および将来の成長軌道を包括的に理解することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| メディカルディレクター / 最高医療責任者(CMO) | 30% |

| 臨床開発責任者 / 研究開発担当副社長(VP) | 25% |

| 市場アクセス / コマーシャル戦略担当副社長(VP) | 25% |

| 病院や専門クリニックの薬剤部長 / マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 製薬会社 | 30% |

| バイオテクノロジー企業 | 25% |

| 医療機器メーカー | 20% |

| 専門臨床研究機関(CRO) | 15% |

| 医療提供者 & 統合的提供ネットワーク | 10% |

一次調査は、当社の全体的な調査努力の約75%を占める重要な部分を構成しています。この集中的なフェーズでは、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細なインタビューを実施します。目的は、直接的な情報を収集し、二次調査の結果を検証し、市場のトレンド、課題、および機会に関する質的なインサイトを取得し、地域的なニュアンスを理解することです。当社の一次的なやり取りは、包括的な視点を確保するために、さまざまな企業タイプや専門的役割にわたって戦略的に多様化されています。

インタビュー対象の企業タイプ:

インタビュー対象の主要ステークホルダー / 役職:

インタビューは世界中で実施されており、北米、ヨーロッパ、アジア太平洋、南米、およびMEAの参加者が含まれており、レポートの地理的範囲を反映しています。

二次調査は、基盤となる層を形成し、全体的な調査プロセスに約25%貢献しています。この段階では、信頼できる権威ある情報源からの広範なデータマイニングを含み、市場のベースライン理解を確立します。当社のアナリストは、会社の年次報告書、投資家向けプレゼンテーション、財務諸表、および規制当局への提出書類を綿密にレビューします。詳細な企業別データおよび業界トレンドのために、プレミアム金融データベースを活用しています。

さらに、政府の出版物、信頼できる組織、および公認の業界団体からのデータは、重要な人口統計学的、疫学的、および政策関連のインサイトを提供します。オリジナリティを維持し、データの完全性を確保するために、他の市場調査ウェブサイトからのデータは厳密に回避しています。主な情報源には以下が含まれます。

このフェーズには、競合他社のベンチマーキング、主要プレーヤーの戦略、製品ポートフォリオ、研究開発投資、および市場シェアの分析が含まれており、一次調査の結果を文脈化しています。

当社の市場規模推定は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを使用し、その後に多段階のデータトライアンギュレーションを行い、堅牢で正確な数値を確保します。トップダウンアプローチは、マクロ経済指標、有病率、および全体的な医療支出に基づいて総市場規模を推定し、それを特定の疾患タイプ、薬物クラス、および治療タイプにセグメント化します。ボトムアップアプローチは、可能な限り低いレベルの詳細なデータポイントを収集することにより、市場規模を構築します。「臨床障害治療」市場の場合、これには以下が含まれます。

これらのボトムアップ計算はトップダウン推定と照合され、すべての数値は一次および二次情報源から得られた複数の独立したデータポイントに対して多段階のデータトライアンギュレーションを受けます。この包括的な検証プロセスは、疾患タイプ、薬物クラス、治療タイプ、エンドユーザー、流通チャネル、および特定の地域/国別のすべてのセグメントにわたる市場予測の信頼性を大幅に向上させます。

当社は、非常に信頼性の高い実行可能なインテリジェンスを提供することにコミットしています。当社の包括的な品質保証プロセスは、85〜90%のデータ精度レベルを保証し、このレポートでは特に88%を目標としています。これには、一次および二次調査チーム間の継続的なフィードバックループ、専門家パネルレビュー、およびすべての定量的データの統計的検証が含まれます。すべてのデータポイント、仮定、および予測は、主題専門家によって綿密に相互参照および検証されます。当社のコミットメントの重要な側面は、すべてのレポートが購入日まで更新されることであり、クライアントが最新の業界開発およびデータを反映した、最も最新かつ関連性の高い市場インサイトを受け取ることを保証しています。

アジア太平洋地域は、臨床障害治療市場で著しい成長が見込まれています。医療アクセスの向上、可処分所得の増加、中国やインドなどの国々における大規模な患者層が、その拡大に貢献しています。

FDAやEMAのような規制当局は、医薬品承認に対して厳格な基準を課しており、市場参入と製品革新に影響を与えています。これらのガイドラインを遵守することは、生物学的療法や医療機器を含む新しい治療法の安全性と有効性を保証するために不可欠です。

病院、専門クリニック、精神科センター、リハビリテーションセンターが主要なエンドユーザーです。需要パターンは、長期的なケアを必要とする精神疾患、神経疾患、慢性疾患の有病率に直接関連しています。

医薬品の原料、原薬(API)、生物製剤や遺伝子治療用の特殊部品の調達が重要です。サプライチェーンの回復力、品質管理、グローバルな流通ロジスティクスは、医薬品へのアクセスを確保するために不可欠です。

持続可能な製造慣行は、医薬品製造廃棄物やエネルギー消費による環境への影響を低減します。ESGの考慮事項は、倫理的な研究開発、患者アクセスプログラム、責任ある臨床試験の実施も含まれ、企業の評判に影響を与えます。

精神疾患や神経疾患の世界的有病率の増加が主な要因です。新しい抗うつ薬や非定型抗精神病薬などの薬物療法の進歩、および遺伝子・細胞療法の出現も市場拡大を後押ししています。