1. 統合鉄鋼メーカーはコークス用石炭の購入トレンドにどのように影響していますか?

統合鉄鋼メーカーは、高品位なハードコークス用石炭(HCC)などの特定のグレードの需要を最適化するために、コークス用石炭の主要な最終需要家であり、高炉の運用を最適化します。彼らの購入決定は、世界の鉄鋼生産量と効率要件に大きく影響されます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

コークス用石炭

コークス用石炭Research Analyst

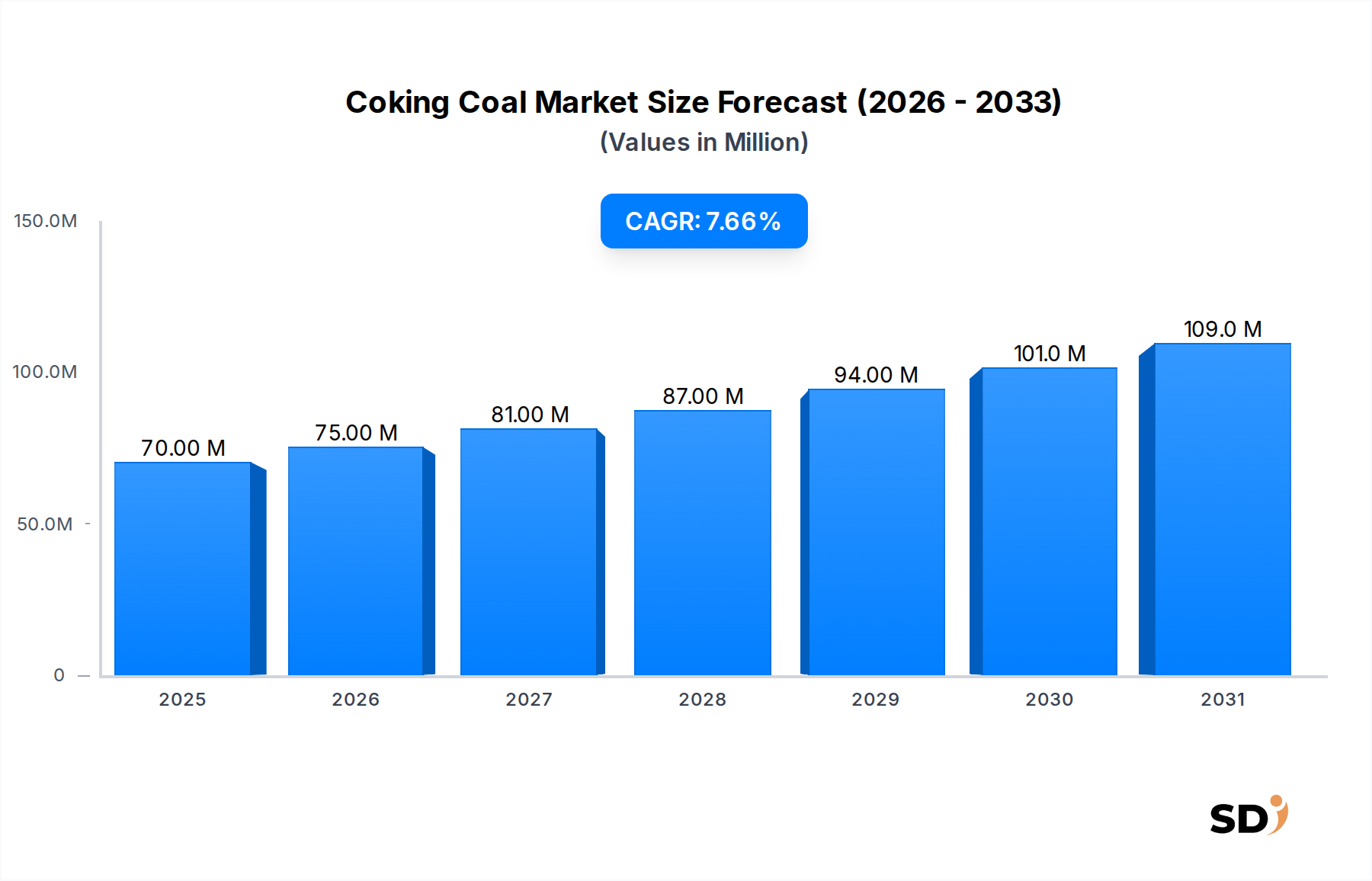

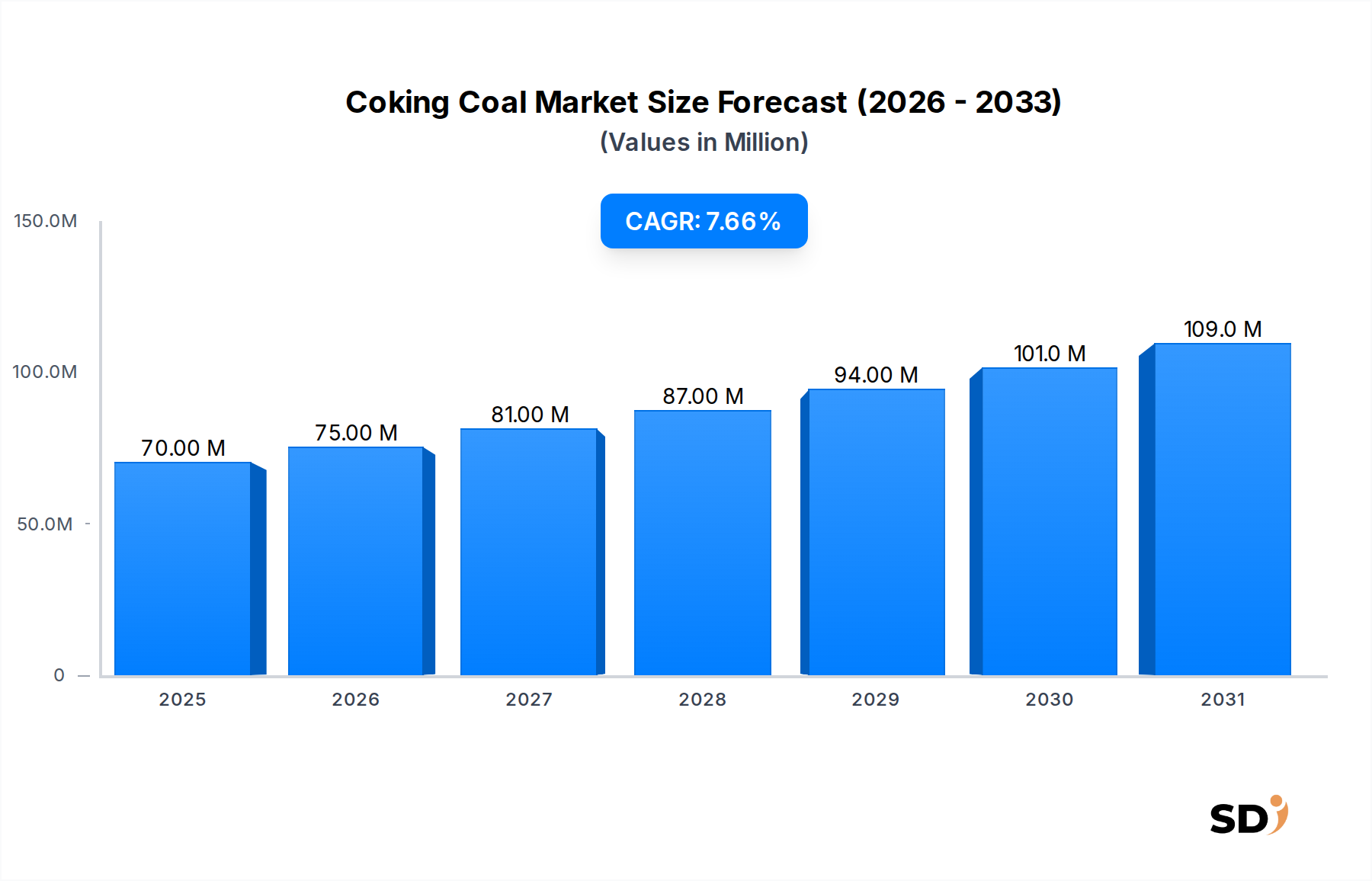

世界の金属産業の重要な構成要素であるコークス炭市場は、2023年に7,000万ドルの価値がありました。予測によると、市場は2034年までに約1億5,735万ドルに達すると予想されており、予測期間中の年平均成長率(CAGR)は7.7%を示しています。この成長軌道は、主に世界の鉄鋼産業市場、特にコークス炭を高炉操業に多用する統合鉄鋼メーカー市場からの持続的な需要に支えられています。コークス炭の低灰分・低硫黄分といった固有の特性は、インフラ開発、自動車製造、および世界中の様々な産業用途の基本材料である高品質鋼の生産に不可欠です。

主な需要ドライバーには、新興経済国、特にアジア太平洋地域における急速な都市化、活発な建設活動、および工業化が含まれます。これらの要因は、鋼材の消費を促進し、それによってコークス炭の必要性を増大させています。さらに、従来の高炉製鋼プロセスにおいてコークス炭の実行可能な代替品が限られていることは、環境への懸念が高まっているにもかかわらず、その市場での地位を強化し続けています。コークス炭の利用効率を最適化し、排出量を削減することを目的とした技術的進歩も成長機会をもたらし、エネルギー移行期においてもその関連性を確保しています。

持続的な世界経済成長やインフラプロジェクトへの政府の再重視といったマクロ経済の追い風は、コークス炭市場に大きな弾みを与えると予想されます。しかし、市場は厳格な環境規制、脱炭素化の取り組み、および将来的には石炭への依存を減らす可能性のあるグリーン鋼技術といった逆風に直面しています。これらの課題にもかかわらず、鋼材生産におけるその基本的役割と鋼材製品に対する継続的な世界的な需要に牽引され、コークス炭市場の短期から中期の見通しは依然として好意的です。新規鉱業能力への戦略的投資とサプライチェーンロジスティクスの改善は、市場参加者がこの成長を収益化し、特に硬質コークス炭市場のようなプレミアムグレードの供給・需要の不均衡を乗り切るために不可欠です。

統合鉄鋼メーカー市場は、世界のコークス炭市場において圧倒的に支配的な最終ユーザーセグメントを構成しており、収益の最大のシェアを占めています。これらのメーカーは、高炉と古典的酸素炉(BOF)を運用して鉄鉱石を鋼材に変換する統合製鉄所を運営しています。コークス炭はこのプロセスに不可欠であり、鉄鉱石の主要な還元剤として機能し、高炉に必要な構造的完全性を提供します。石炭は、主にコークスメーカー市場内で、熱源と還元剤の両方として機能する多孔質の炭素質材料であるコークスにまず変換されます。従来の製鋼経路におけるこの基盤的な役割は、コークス炭消費における統合鉄鋼メーカー市場の卓越した地位を確固たるものにしています。

このセグメントの優位性は、いくつかの要因に起因しています。第一に、中国、インド、日本、韓国のような主要な鉄鋼生産国を中心に、世界中で生産される鋼材の量は依然として膨大です。これらの国は、広範な鉄鋼産業を支えるために、輸入および国内のコークス炭に大きく依存しています。第二に、鉄スクラップを使用し、コークス炭を必要としない電弧炉(EAF)製鋼法が勢いを増していますが、特に一次鋼材においては、高炉製鋼法を完全に置き換える規模または費用対効果にはまだ達していません。高品質の板材および特定の鋼種に対する構造的な要求は、しばしば統合製鋼プロセスから得られる純度と特性を必要とし、硬質コークス炭市場の継続的な需要を保証します。

インド炭鉱業(Coal India Limited)、中国神華能源(China Shenhua Energy Company)、ピーボディ・エナジー(Peabody Energy)、BHPビルビトン(BHP Billiton)などのコークス炭市場の主要プレーヤーは、主に統合鉄鋼メーカーからの堅調で安定した需要に応えるために、生産および販売戦略を位置づけています。これらの企業は、採掘業者と鉄鋼メーカーの両方に安定性を提供するために、長期供給契約を締結することがよくあります。このセグメントの成長軌道は、インフラ開発、自動車生産、および製造業に牽引される世界的な鋼材需要と本質的に結びついています。そのため、世界経済の健全性や鋼材消費パターンの変動は、コークス炭市場に直接影響します。脱炭素排出削減を提唱する環境圧力が高まっているにもかかわらず、技術的および経済的な現実により、統合鉄鋼メーカー市場は当面コークス炭需要の礎であり続けると予想され、新興経済国が工業化段階を続けるにつれてそのシェアをさらに強化する可能性があります。さらに、セミハードコークス炭市場や微粉炭注入炭(PCI)市場のような特定の製品タイプも、統合鉄鋼メーカーのニーズに大きく応え、製鋼プロセスの様々な段階を最適化しています。

コークス炭市場は、需要側のドライバーと供給側の制約の複雑な相互作用によって影響を受けており、データ中心の分析が必要です。主なドライバーは、特に統合鉄鋼メーカー市場からの世界的な鋼材生産の持続的な成長です。世界粗鋼生産量が年間18億トンを常に超え、中国やインドのような国々からの顕著な貢献があるため、コークス炭から生産される金属コークスの基本的な必要性は依然として高いままです。この直接的な相関関係は、従来の高炉製鋼法が一次鋼材生産を支配する限り、コークス炭の需要は堅調であり続け、硬質コークス炭市場セグメントを強化することを意味します。

もう一つの重要なドライバーは、新興経済国における都市化とインフラ開発の加速です。アジア太平洋地域やアフリカの一部のような地域における建設、輸送ネットワーク、および産業施設の大規模プロジェクトは、大量の鋼材を必要とします。例えば、インドの鉄道やスマートシティを含むインフラ開発への推進は、鋼材消費の増加に直接つながり、それによって輸入および国内のコークス炭の需要を増加させます。このマクロ経済トレンドは、コークス炭市場に長期的な追い風を提供し、鉄鉱石市場のような原材料の需要を牽引し、高炉技術市場のような関連セクターに影響を与えます。

逆に、主要な制約は環境規制の強化と脱炭素化の圧力です。世界中の政府は、気候目標を達成するために、より厳格な排出基準、炭素税を課し、グリーン鋼イニシアチブを推進しています。例えば、欧州連合の炭素国境調整メカニズム(CBAM)は、直接的に鋼材を含む炭素集約型輸入に影響を与え、間接的に鉄鋼メーカーにコークス炭への依存を減らすよう圧力をかけています。この規制のシフトは、コークス炭の長期的な需要減少につながり、代替製鋼技術への投資を奨励し、統合鉄鋼メーカー市場の将来の成長に影響を与える可能性があります。

さらに、世界商品市場における価格変動は大きな制約となっています。コークス炭の価格は、地政学的な出来事、供給途絶、および需要の変動の影響を受けやすく、採掘業者と鉄鋼メーカーの両方の収益性に大きな影響を与える可能性があります。例えば、主要生産地域での供給途絶や貿易紛争は、価格の急騰を引き起こし、コークスメーカー市場および統合鉄鋼メーカー市場の運用コストを増加させる可能性があります。少数の主要コークス炭輸出国への世界的な依存も、供給安全保障のリスクをもたらし、コークス炭市場の安定性と予測可能性にさらなる制約を加えています。

コークス炭市場は、大規模な多国籍鉱業企業と地域プレーヤーの混合によって特徴づけられ、商品主導の環境で市場シェアを争っています。戦略的意思決定は、しばしばコスト効率、物流能力、および主要鉄鋼メーカーとの長期供給契約を中心に展開されます。

コークス炭市場は、世界経済の変動、環境への配慮、および技術的進歩によって常に進化しています。いくつかの主要な開発とマイルストーンがその軌道を形成してきました。

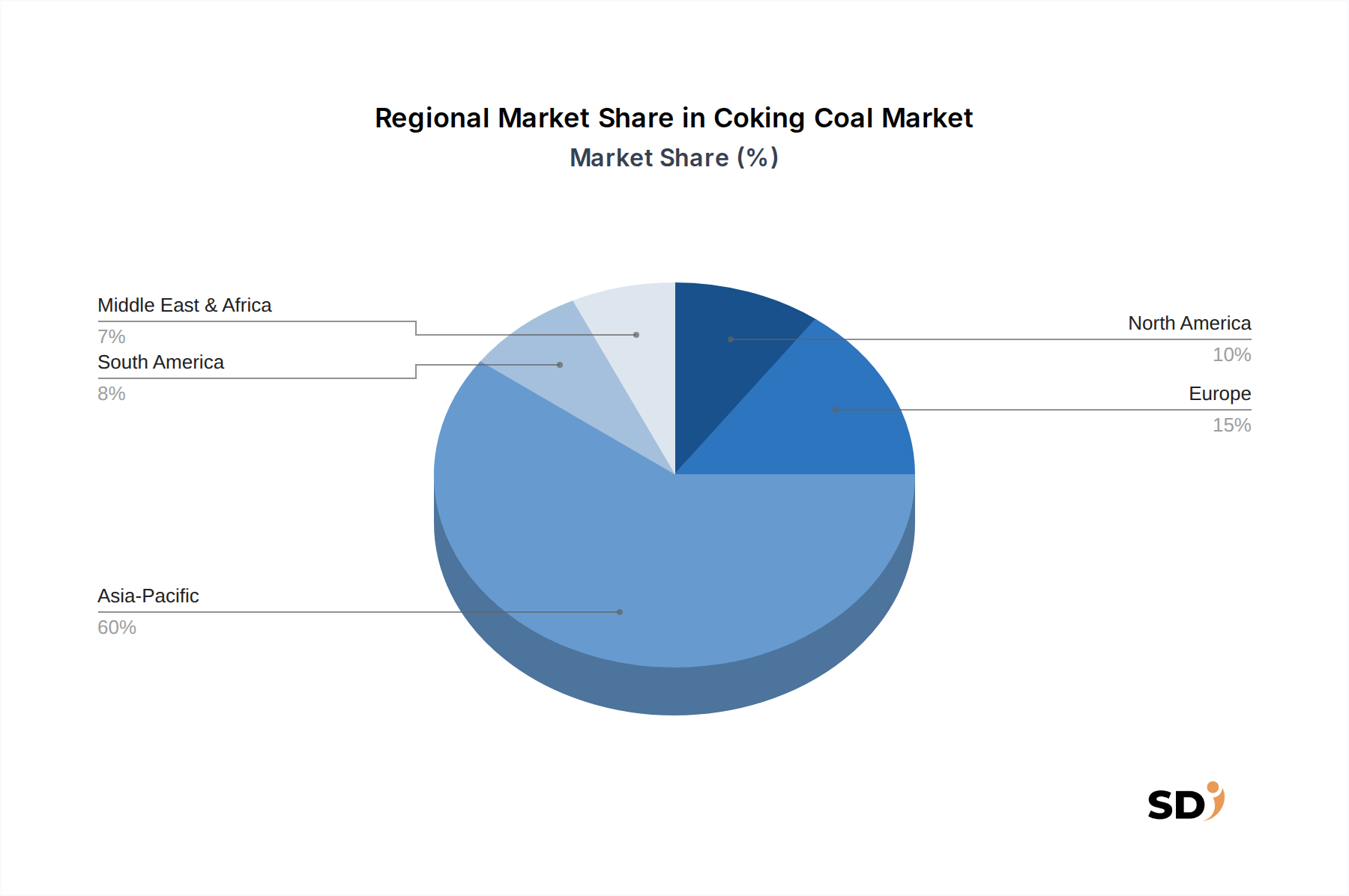

コークス炭市場は、主に製鉄所の地理的分布と原材料埋蔵量によって影響される、需要、供給、および成長ダイナミクスの点で顕著な地域差を示しています。少なくとも4つの主要地域を分析することで、包括的な理解が得られます。

アジア太平洋地域:この地域は、コークス炭市場において圧倒的に支配的であり、最大の収益シェアを占めています。中国、インド、日本、韓国のような国々は、広範なインフラ開発、急速な工業化、および巨額の鉄鋼生産能力に牽引される最大の消費者です。世界最大の鉄鋼生産国である中国は、しばしばオーストラリア、モンゴル、および北米から調達し、世界的なコークス炭需要に大きな影響を与えています。インドは、建設および製造業に対する国内需要を満たすために大幅な拡大が見込まれる鉄鋼産業とともに、コークス炭の最も急速に成長している市場として位置づけられています。ここでの主な需要ドライバーは、急成長する経済と都市の拡大を支えるための統合鉄鋼メーカー市場の持続的な成長です。この地域には、金属コークス市場の重要なプレーヤーも存在します。

ヨーロッパ:成熟した産業地域として、ヨーロッパはコークス炭市場の安定した、ただし成長は遅いセグメントを代表しています。ドイツ、フランス、英国のような国々は、主にオーストラリアと米国から輸入されるコークス炭に依存し続ける確立された鉄鋼産業を持っています。しかし、厳格な環境規制と脱炭素化への強い推進は、長期的戦略に影響を与えており、スクラップベースのEAFおよび潜在的なグリーン鋼技術への関心が高まっています。地域CAGRは、産業基盤の成熟度と、よりクリーンな生産方法への戦略的シフトを反映して、控えめです。

北米:米国とカナダが中心のこの地域は、特に硬質コークス炭市場向けの高品質コークス炭の主要な生産者および輸出者です。国内の統合鉄鋼メーカー市場からの需要は相当ですが、生産のかなりの部分がアジア太平洋およびヨーロッパへの輸出用に割り当てられています。この市場は成熟しており、自動車および建設セクターに牽引される安定した需要があります。ここでは、採掘事業の最適化と世界的な輸出市場での競争力の維持に焦点が当てられており、中程度の地域CAGRを示しています。

中東・アフリカ:この地域は、特にGCC諸国および南アフリカにおける産業化およびインフラ開発への投資増加に牽引され、コークス炭の成長市場として浮上しています。鉄鋼生産能力はアジアほど大きくありませんが、拡大しており、輸入コークス炭の需要が増加しています。この地域は、サウジアラビアやUAEのような国々が経済を多様化し、重工業に投資するにつれて、より高い成長率の可能性を示していますが、それはより小さな基盤から来ています。主な需要ドライバーは、産業の多様化と鋼材を必要とする大規模な建設プロジェクトであり、鉄鉱石市場および関連セクターの成長を促進します。

コークス炭市場のサプライチェーンは複雑で、資源採掘から始まり、世界中の鉄鋼メーカーへの複雑な物流ネットワークへと続きます。上流の依存関係は顕著であり、特殊な採掘機器、爆薬、および採掘と加工のための相当なエネルギー投入が含まれます。高品質コークス炭埋蔵量の埋蔵量が主にオーストラリア、カナダ、米国に集中しているため、調達リスクは顕著です。地政学的な安定性、採掘地域での労働関係、および深刻な気象イベント(例:オーストラリアの港湾に影響を与えるサイクロン)は、供給を急速に混乱させ、価格の変動を引き起こす可能性があります。歴史的に、このような混乱は価格の急騰を引き起こし、統合鉄鋼メーカー市場およびより広範な鉄鋼産業市場のコスト構造に大きな影響を与えました。

コークス炭の最終用途に直接関連する主要な投入物は、コークスメーカー市場で金属コークスに加工されるコークス炭自体です。金属コークスの価格はコークス炭の価格に直接相関しており、製鋼の全体的なコストに影響を与えます。もう一つの重要な隣接原材料は鉄鉱石市場です。世界的な鉄鋼需要とブラジルやオーストラリアのような主要生産者からの供給によって牽引されることが多い鉄鉱石価格の変動は、鉄鋼メーカーの収益性と生産スケジュールに影響を与えることで、間接的にコークス炭の需要に影響を与える可能性があります。現在、コークス炭と鉄鉱石の両方の価格は、中国の産業生産量と世界貿易のダイナミクスに影響されて、大幅な変動の期間を示しています。

輸送は重要なリンクを形成し、鉄道と海上輸送が主要な手段です。鉄道容量、港湾インフラ、または船舶利用可能性のボトルネックは、相当なコストと遅延を追加する可能性があります。世界的なコークス炭市場では、海上運賃が増加し、輸入業者の着地コストが上昇した時期がありました。さらに、船舶排出ガスに対する環境規制は、徐々に運用コストを増加させています。微粉炭注入(PCI)石炭市場および硬質コークス炭市場のサプライチェーン全体の回復力は、高炉技術市場の施設を継続的に稼働させるために、しばしば戦略的在庫を維持する鉄鋼メーカーにとって、常に懸念事項です。

コークス炭市場は、主要な地理的地域における生産、貿易、および消費に大きな影響を与える多角的な規制および政策環境の下で運営されています。主要な枠組みは、主に環境保護、職業安全、および国際貿易協定に焦点を当てています。

オーストラリアやカナダのような主要生産国では、厳格な環境規制が、土地再生、水管理、および排出量管理を含む採掘操業を governs しています。これらの規制は、しばしば広範な許可プロセスとコンプライアンスコストを伴い、アングロ・アメリカンやピーボディ・エナジーのような企業の生産量と運用支出に影響を与えます。例えば、新しい鉱業プロジェクトは、その生態学的フットプリントと地球温暖化への潜在的な貢献に関して、より厳しい精査に直面しており、プロジェクトの遅延またはキャンセルにつながることもあります。この規制上の圧力は、世界的な気候イニシアチブへの直接的な対応であり、硬質コークス炭市場の可用性に影響を与える可能性があります。

欧州連合やアジアの一部のような輸入地域は、脱炭素化を目的とした政策を実施しています。EUの排出量取引制度(ETS)および差し迫った炭素国境調整メカニズム(CBAM)は重要です。例えば、CBAMは、鋼材を含む一部の炭素集約型輸入に炭素価格を課し、鉄鋼メーカーに製品に埋め込まれた炭素排出量を説明するよう強制します。この圧力は、統合鉄鋼メーカー市場のメンバーである鉄鋼メーカーに、より低炭素の製鋼ルートを模索するよう間接的に強制し、コークス炭市場の長期的な需要を減らす可能性があります。同様に、日本と韓国は国家の炭素中立目標を設定しており、鉄鋼産業に水素ベースの製鋼研究と炭素回収技術への投資を促しています。

労働安全衛生基準も、米国の鉱山安全衛生局(MSHA)のような機関が事故を防ぎ、労働者を保護するための詳細な規則を設定している鉱業管轄区域で厳格に施行されています。これらの基準への準拠には、安全装置とトレーニングへの多額の投資が必要です。オーストラリアと中国の関係のような歴史的に貿易関係に影響を与えた貿易政策、関税、および割当量は、微粉炭注入(PCI)石炭市場のための市場の混乱と価格の変動を引き起こす可能性があります。さらに、インドのような国々は、輸入依存度を減らし、エネルギー安全保障を強化するために、国内のコークス炭生産を促進する政策をますます実施しており、これはコークス炭市場における世界的な貿易フローと競争力のあるダイナミクスを変える可能性があります。これらの政策のシフトは、鉄鋼産業市場バリューチェーンのすべての参加者からの継続的な適応と戦略計画を必要とします。

日本のコークス炭市場は、世界第3位の鉄鋼生産国であるという事実を反映し、アジア太平洋地域において重要な位置を占めています。日本の鉄鋼産業は、高品質な鋼材の生産に不可欠なコークス炭に大きく依存しており、国内の主要な統合鉄鋼メーカー(例:日本製鉄、JFEスチール)がその主要な消費主体となっています。これらの企業は、長年にわたりコークス炭の安定供給を確保するために、オーストラリア、カナダ、米国などの主要生産国からの輸入に頼ってきました。市場規模は、世界的な鉄鋼需要と国内のインフラ投資、自動車産業、建築プロジェクトによって左右されますが、環境規制の強化と脱炭素化への移行という世界的なトレンドは、日本の鉄鋼メーカーにも影響を与え、よりクリーンな製鋼技術や代替材料への関心を高めています。

日本のコークス炭市場における主要なプレーヤーは、主に国際的な鉱業会社からコークス炭を調達・販売する商社(例:三菱商事、三井物産、伊藤忠商事)や、鉄鋼メーカー自身です。これらの商社は、長年の経験とグローバルネットワークを活かし、品質、価格、供給安定性のバランスを取りながら、鉄鋼メーカーのニーズに応えています。日本の鉄鋼メーカーは、厳格な品質管理基準(JIS規格など)を持ち、特定の用途に適したコークス炭のグレードを要求します。流通チャネルは、直接契約や長期供給契約が中心であり、サプライヤーとの強固なパートナーシップが重視されます。消費者の行動パターンとしては、価格変動への敏感さよりも、製品の品質、供給の信頼性、および環境への配慮がより重視される傾向があります。

日本市場における規制や標準化の枠組みとしては、経済産業省が管轄する「石炭鉱業事業法」や「鉱山保安法」などが採掘・生産段階に適用されます。また、製鋼プロセスにおいては、鉄鋼メーカーが自主的に国際的な品質基準(JIS規格など)や環境性能基準を遵守しています。環境規制に関しては、日本政府は2050年までのカーボンニュートラル達成を目指しており、鉄鋼産業に対してもCO2排出量削減の圧力が強まっています。このため、コークス炭の利用効率向上や、水素還元製鉄など、コークス炭への依存度を低減する技術開発への投資が活発化しています。市場の将来性は、これらの脱炭素化への動きと、依然として堅調な高品質鋼材の需要とのバランスにかかっています。具体的な市場規模の数値は公開情報では限定的ですが、日本の鉄鋼生産能力から推計すると、年間数千万トン規模のコークス炭が消費されていると推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「コークス石炭(ハードコークス石炭(HCC)、セミハードコークス石炭(SHCC)、セミソフトコークス石炭(SSCC)、粉炭注入(PCI)石炭、その他)、グレード別(プライムコークス石炭、中級コークス石炭、弱コークス石炭、低揮発性コークス石炭、その他)、採掘方法別(露天掘り、坑内掘り)、石炭源別(国内生産、輸入コークス石炭)、最終用途別(統合製鉄業者、コークス製造業者、鋳造業者、フェロアロイ製造業者、工業加工施設、その他)、流通チャネル別(直接契約、商品トレーダー、鉱業会社、輸出市場、その他)、北米別(米国、カナダ、メキシコ)、南米別(ブラジル、アルゼンチン、南米その他)、欧州別(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ別(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋別(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026-2034年予測」レポートで採用されている調査方法論は、非常に正確で実用的な市場インテリジェンスを提供するために設計された堅牢なフレームワークに基づいています。当社の手法は、厳格な一次および二次調査手法、高度な需要モデリング、厳格なデータ検証プロセスを統合し、世界のコークス石炭の状況を包括的に理解できるようにしています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達担当VP/ディレクター | 35% |

| 冶金用石炭営業担当部長 | 30% |

| シニアトレーダー/アナリスト | 20% |

| オペレーションマネージャー/プラントマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 主要コークス石炭鉱業・生産会社 | 25% |

| 統合製鉄所・生産者 | 30% |

| 独立系コークス製造プラント | 20% |

| グローバル商品取引会社 | 15% |

| 工業用鋳造・フェロアロイ製造業者 | 10% |

一次調査は、当社の市場インテリジェンスの基盤を形成し、全体的な調査努力の70〜80%を占めています。これには、コークス石炭バリューチェーン全体にわたる主要なオピニオンリーダー、業界幹部、およびステークホルダーとの詳細で半構造化されたインタビューとディスカッションが含まれます。広範なネットワークにより、定性的な洞察を収集し、定量的なデータポイントを検証することができ、市場のダイナミクス、技術的進歩、規制の影響、および将来のトレンドに関する詳細な視点を提供します。

一次調査に関与した主要なステークホルダーは以下の通りです。

当社のインタビューは、コークス石炭エコシステムの重要なノードを代表する、以下の企業タイプの人々を特にターゲットとしました。

当社の調査努力の残りの20〜30%は、包括的な二次調査と業界ベンチマーキングに費やされています。このフェーズでは、信頼できる検証済みのソースから広範なデータ収集を行い、それらを綿密に分析し、一次調査の洞察と照合します。当社の標準的な慣行では、他の市場調査ウェブサイトからのデータの使用は禁止されています。

活用された主要な二次データソースは以下の通りです。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチを組み合わせ、多段階のデータ三角測量によって厳密に検証されています。これにより、すべてのセグメントおよび地域にわたる包括的かつ正確な市場推定が保証されます。

ボトムアップアプローチには、詳細かつ特定のデータポイントからの市場規模推定の集計が含まれます。コークス石炭市場の場合、これには以下が含まれます。

トップダウンアプローチには、マクロ経済指標、産業生産量予測(例:世界鉄鋼生産の成長)、および全体的なエネルギー消費トレンドに基づいて、総アドレス可能市場をセグメント化することが含まれます。両方のアプローチは調整され、相違点は反復分析および専門家による協議を通じて解決されます。

すべてのデータ、モデル、および予測は、レポート購入日まで綿密にレビューおよび更新され、最新の市場インテリジェンスが提供されることが保証されます。

当社は、85〜90%の推定データ精度レベルを目指し、非常に信頼性の高い市場インテリジェンスの提供にコミットしています。当社の厳格なデータ品質管理プロセスには、複数の検証レイヤーが含まれます。

この体系的なアプローチにより、本レポートで提供される洞察および予測は、堅牢で信頼性が高く、世界のコークス石炭市場の真のダイナミクスを反映していることが保証されます。

統合鉄鋼メーカーは、高品位なハードコークス用石炭(HCC)などの特定のグレードの需要を最適化するために、コークス用石炭の主要な最終需要家であり、高炉の運用を最適化します。彼らの購入決定は、世界の鉄鋼生産量と効率要件に大きく影響されます。

コークス用石炭市場は、ハードコークス用石炭(HCC)、セミハードコークス用石炭(SHCC)、粉炭注入(PCI)石炭などの製品タイプに分類されます。HCCは高品質の鉄鋼生産に特に不可欠であり、鉄鋼メーカーの間でその支配的な地位を維持しています。

世界のコークス用石炭貿易の流れは、生産と鉄鋼製造能力の地域的な不均衡によって影響を受け、多くの国で大幅な輸入依存につながっています。主要な輸出国にはオーストラリアとアメリカ合衆国があり、アジア太平洋やヨーロッパなどの主要な輸入地域に供給しています。

コークス用石炭市場は回復力を示しており、世界の鉄鋼需要の再燃により、2034年までに7.7%のCAGRで成長すると予測されています。パンデミック初期の影響により生産とサプライチェーンに混乱が生じましたが、市場は都市化とインフラ開発の継続によって構造的に支えられています。

コークス用石炭の価格は、主に世界の鉄鋼生産レベル、海上供給の可用性、および露天掘りや坑内掘りなどの採掘方法の運用コストによって決定されます。統合鉄鋼メーカーからの需要は、スポット価格と契約価格に大きく影響します。

持続可能性とESG要因は、採掘と鉄鋼生産からの炭素排出、特に炭素排出による環境への影響から、コークス用石炭産業をますます精査しています。Anglo AmericanやBHP Billitonのような企業は、よりクリーンな技術を採用し、事業における炭素排出量を削減するよう圧力を受けています。