1. カテラボサービス市場における主要企業はどこですか?

カテラボサービス市場の主要企業には、Alliance HealthCare Services、Alliance Medical、Ramsay Health Care、Alberta Health Services、Care UKが含まれます。これらの企業は、診断、インターベンショナル、電気生理学などのサービスタイプで競合し、市場の競争力に影響を与えています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

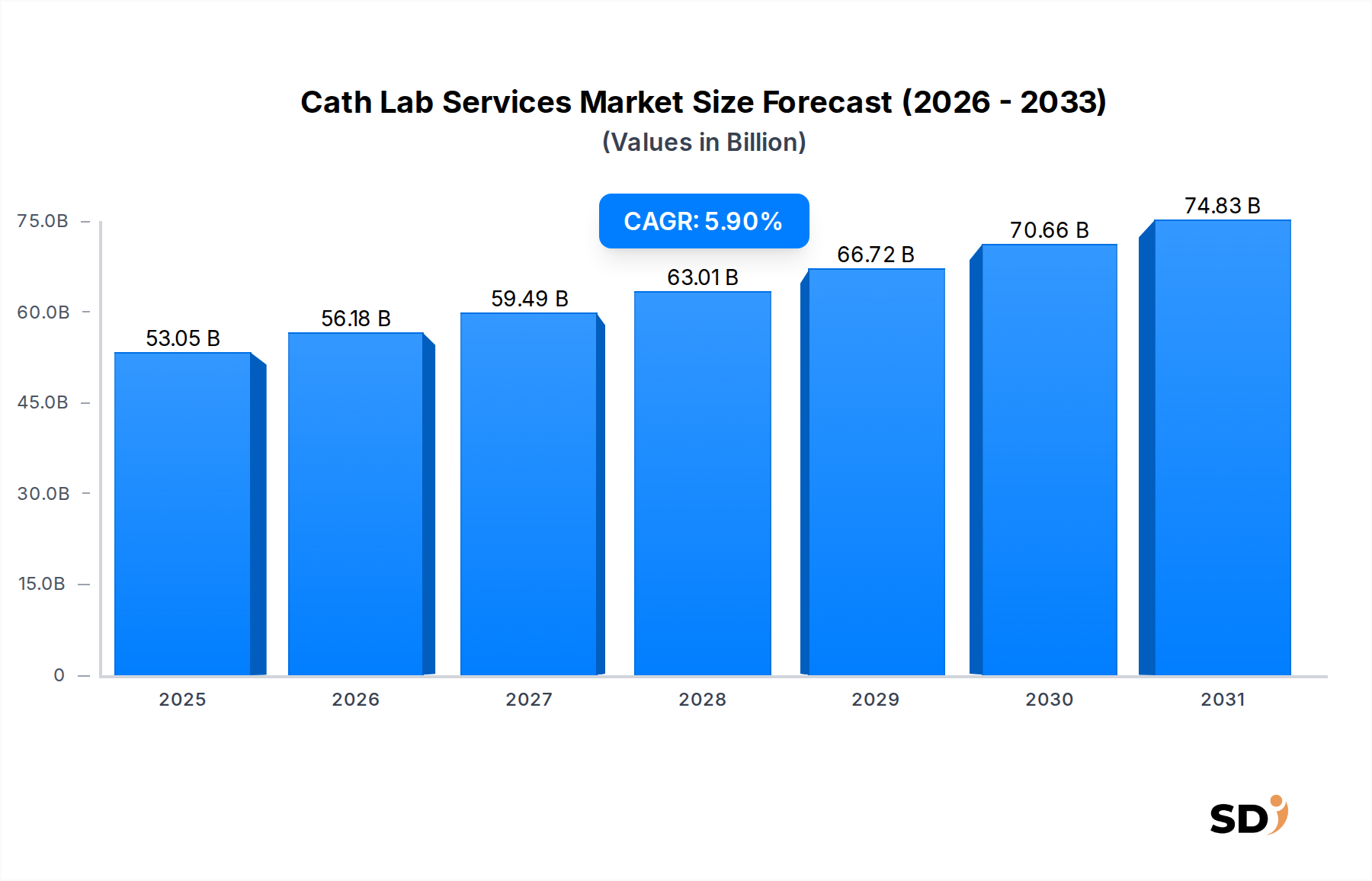

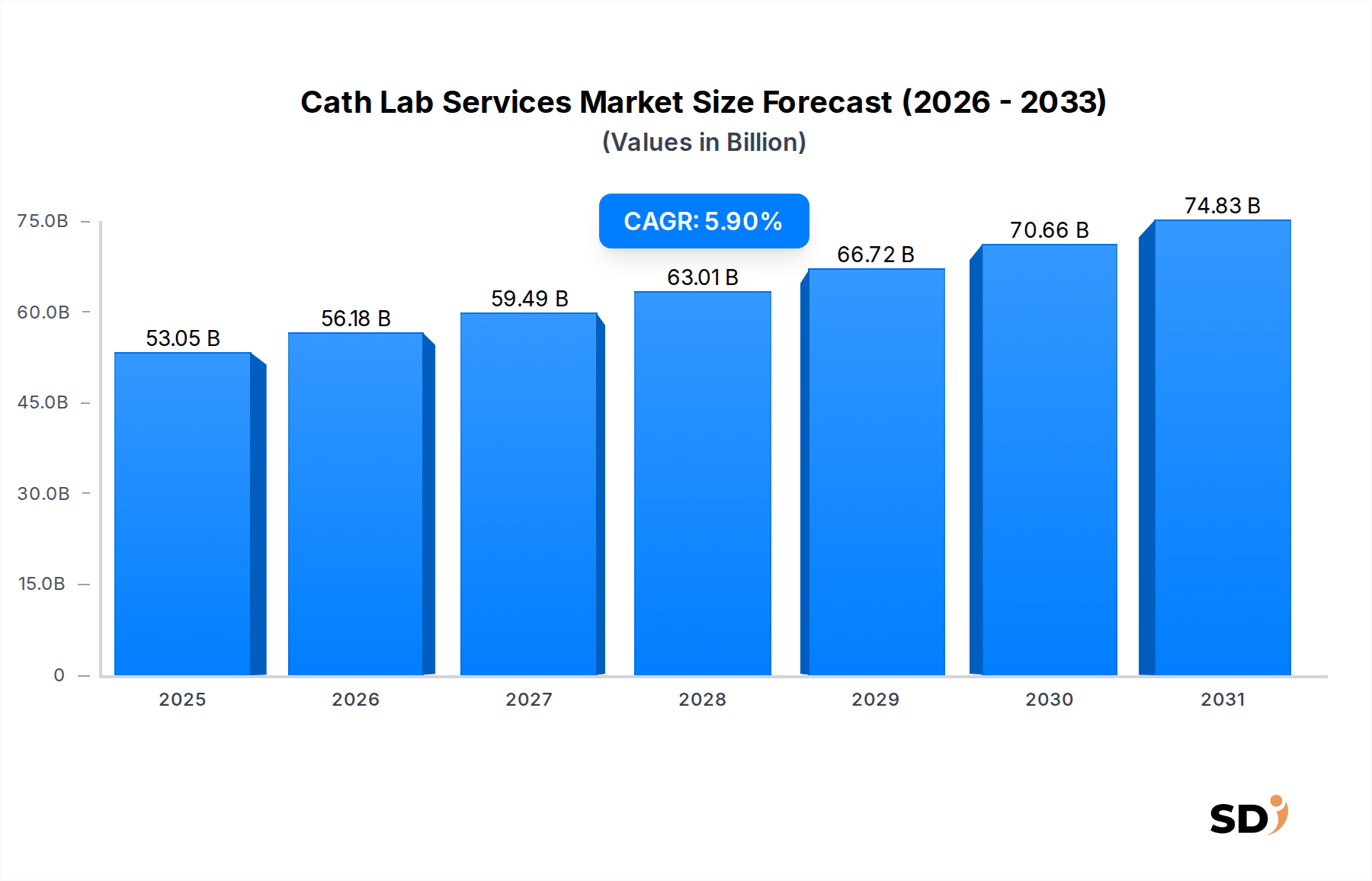

カテラボサービス市場は、2025年に530億5,000万米ドルと評価され、予測期間中に5.9%の堅調な年平均成長率(CAGR)を示し、2034年までに約886億米ドルに達すると予測されています。この大幅な拡大は、主に心血管疾患(CVD)の世界的な有病率の増加、心臓病になりやすい高齢化人口、および診断・インターベンション心臓病学手技の継続的な進歩によって牽引されています。市場は、診断的血管造影、経皮的冠動脈インターベンション(PCI)、電気生理学的(EP)検査、構造的心臓手技、末梢血管インターベンション、神経血管手技など、幅広いサービスを網羅しています。

低侵襲手技の需要増加と、先進的な画像診断モダリティや高度に専門化されたインターベンショナルデバイスなどの洗練された医療技術の進化は、カテラボサービス市場の主要な加速要因です。インターベンション心臓病学デバイス市場と心臓カテーテル検査デバイス市場は、サービス提供の形成において特に影響力があります。主に病院、専門心臓センター、および増加する外来手術センター(ASC)であるサービスプロバイダーは、患者数の増加に対応し、複雑なケアを提供するために、最新のカテラボインフラに投資しています。医療用画像診断機器市場は、正確なインターベンションのための視覚化ツールを提供することにより、重要な支援的役割を果たしています。さらに、不整脈管理がより洗練されるにつれて、電気生理学的デバイス市場も成長を経験しています。

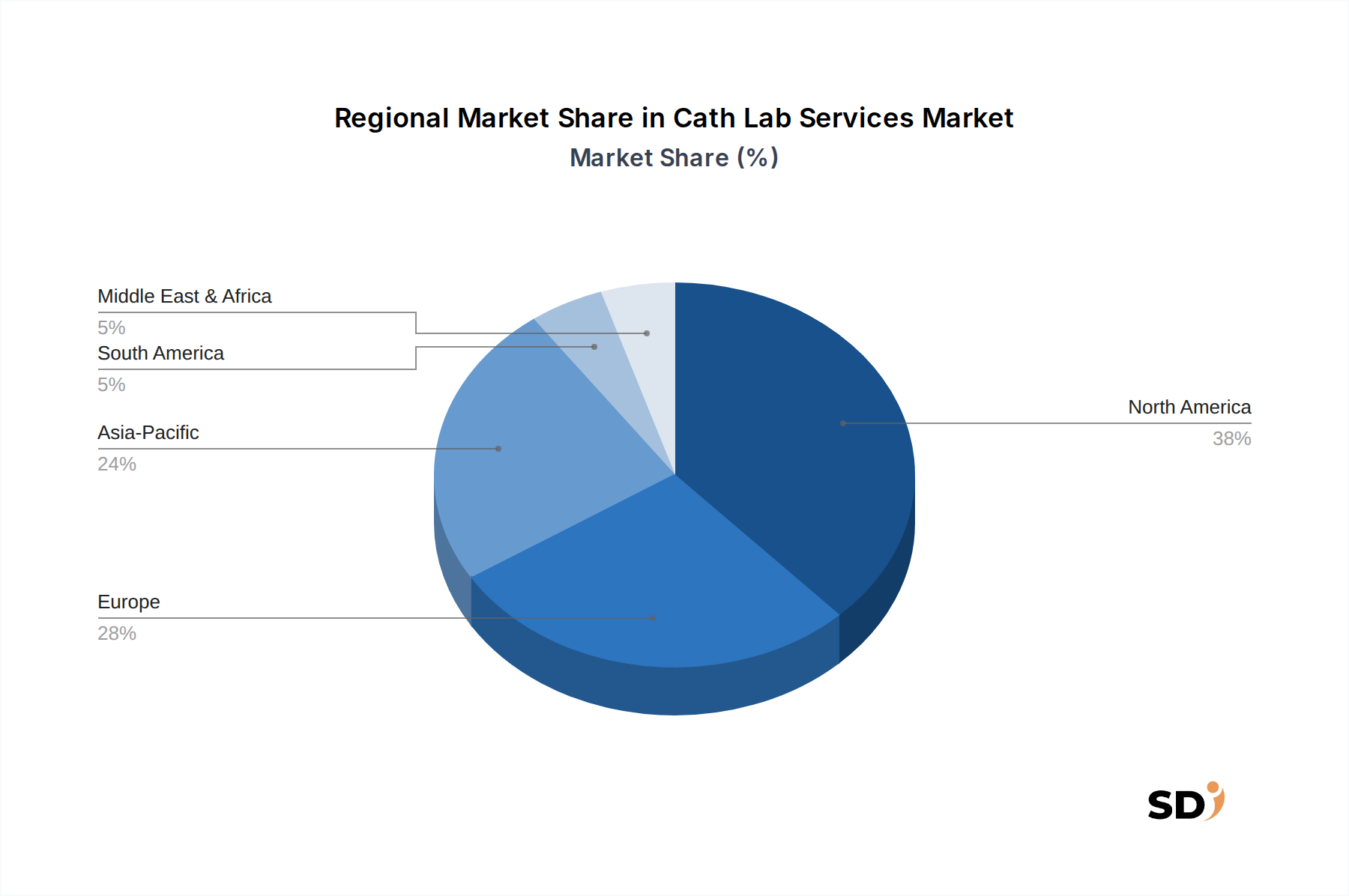

地理的には、北米は、その高度な医療インフラ、高い疾患有病率、および有利な償還状況により、現在カテラボサービス市場で最大の収益シェアを占めています。しかし、アジア太平洋地域は、医療アクセスの改善、医療支出の増加、および大規模な患者プールに後押しされ、予測期間中に最も高いCAGRを示すと予想されています。競争環境は、大規模な医療ネットワークと、手技技術と統合ケアパスウェイにおけるイノベーションに焦点を当てた専門プロバイダーの組み合わせを特徴としています。サービス提供を強化し、事業範囲を拡大するために、市場参加者にとって戦略的パートナーシップと技術統合が不可欠になっています。より広範な心血管デバイス市場も、カテラボサービス市場に影響を与え、カテラボ手技の範囲と有効性を拡大する新しいツールと技術を導入しています。"

インターベンションサービス部門は、複雑な冠動脈疾患および末梢血管疾患の発生率の増加により、世界的なカテラボサービス市場において最大の収益シェアを占めており、治療的インターベンションを必要としています。この部門には、経皮的冠動脈インターベンション(PCI)(バルーン血管形成術や冠動脈ステント留置術を含む)や、構造的心臓手技、末梢血管インターベンションなどの重要な手技が含まれます。これらの価値が高く、命を救う手技の有病率が、インターベンションサービスを市場の最前線に位置づけています。肥満、糖尿病、運動不足といったリスクファクターの世界的な増加は、インターベンション心臓病学治療を必要とする患者プールの増加に大きく貢献しており、この部門の成長を直接的に後押ししています。

インターベンションサービスの優位性は、インターベンション心臓病学デバイス市場における継続的な技術進歩によってさらに強化されています。ステントデザイン、ガイドワイヤー、カテーテル、および画像診断技術(血管内超音波や光干渉断層撮影など)のイノベーションは、手技の安全性、有効性、および患者の転帰を改善し、これらのインターベンションをよりアクセスしやすく、成功率を向上させています。例えば、高度な薬剤溶出性ステントは、冠動脈疾患の治療に革命をもたらし、再狭窄率を低下させ、患者がより侵襲的な外科手術よりもインターベンション治療を選択する傾向を促進しています。心臓カテーテル検査デバイス市場は、これらのデバイスの進化がより正確で低侵襲な治療を直接可能にするため、インターベンションサービスの成長と本質的に結びついています。

従来の病院はインターベンションカテラボサービスを提供する主要な場所であり続けていますが、一部の比較的単純なインターベンション手技については、専門心臓センターや外来手術センター市場への移行が徐々に進んでいます。この移行は、コスト削減の可能性、効率の向上、および患者の利便性の向上によって推進されています。冠動脈疾患やその他の構造的心臓疾患によりかかりやすい高齢者人口の増加は、インターベンションサービスのための継続的に増加する患者層を表しています。これらの手技に伴う複雑さと高い償還率、および新しい治療法に関する継続的な研究開発は、インターベンションサービス部門がカテラボサービス市場の最大のシェアを維持し、予測期間を通じて持続的な成長が見込まれることを保証しています。専門センターでの専門知識とリソースの統合も、この部門の継続的なリーダーシップに貢献しています。"

カテラボサービス市場の成長は、加速するドライバーと持続的な制約の複合的な影響を受けており、それぞれが市場の軌跡に測定可能な影響を与えています。主なドライバーは、心血管疾患(CVD)の世界的な有病率の増加です。世界保健機関(WHO)によると、CVDは世界で最も死亡原因であり、年間推定1,790万人の命を奪っています。これは、冠動脈造影やPCIなどのサービスがますます重要になる、診断およびインターベンション心臓手技に対する一貫して高い需要につながっています。この深刻な疾患負担は、世界中のカテラボ施設の拡大と技術的アップグレードを必要としています。もう一つの重要なドライバーは、医療技術と低侵襲手技の急速な進歩です。医療用画像診断機器市場(3D心臓マッピングや高解像度血管造影など)のイノベーション、および洗練されたインターベンション心臓病学デバイス市場のコンポーネントは、より安全で効果的、かつ低侵襲なインターベンションを可能にします。これらの技術的飛躍は、より多くの患者を引き付け、治療可能な疾患の範囲を拡大し、市場の拡大を促進します。

さらに、世界的な高齢化人口は、カテラボサービス市場を大幅に推進しています。65歳以上の個人は、冠動脈疾患、弁膜症、不整脈を含む心臓病の有病率が大幅に高くなっています。特に北米やヨーロッパのような先進地域では、高齢者人口の割合が増加するにつれて、カテラボで実施される診断およびインターベンション手技の量もそれに比例して増加します。この人口統計学的シフトは、カテラボサービスに持続的な需要基盤を提供します。

逆に、市場は顕著な制約に直面しています。カテラボに関連する多額の資本投資と運営コストは、特に新興経済国では、かなりの障壁となります。最先端のカテラボの設立には、数百万ドルがかかる可能性があり、専門人材、消耗品、およびメンテナンスの継続的な費用は含まれていません。この財政的ハードルは、資源が不十分な地域でのサービス拡大を制限します。さらに、重要な制約は、熟練した医療専門家の不足です。カテラボ手技の複雑さは、高度に専門化されたインターベンション心臓病医、電気生理学者、および心臓技術者を必要とします。これらの専門家の限られた利用可能性と広範なトレーニング要件は、さまざまな地域でサービス能力とアクセスを制限する可能性のある労働力不足を生み出します。これらの課題にもかかわらず、疾患負担と技術的進歩によって推進される圧倒的な需要は、カテラボサービス市場の成長を支え続けています。"

高度に専門化されたカテラボサービス市場内では、大規模な統合医療システムから専門センターまで、さまざまなサービスプロバイダーが市場シェアを争っています。主要なプレーヤーは、サービス提供、技術統合、および患者の転帰を向上させることに注力し、競争優位性を維持しています。

カテラボサービス市場は、患者ケアとアクセスを改善することを目的とした継続的なイノベーション、戦略的協力、および拡張によって特徴づけられるダイナミックな市場です。

電気生理学的デバイス市場に影響を与えています。インターベンション心臓病学デバイス市場におけるステント受容者の長期的な転帰に革命をもたらす可能性があります。外来手術センター市場が、心臓カテーテル検査能力のアップグレードに多額の投資を行っていると報告しており、外来設定でますます多くの診断および比較的単純なインターベンション手技を実行する傾向を反映しています。医療用画像診断機器市場と患者の安全性プロトコルの両方に影響を与えています。"世界的なカテラボサービス市場は、市場規模、成長軌道、および根底にある需要ドライバーの点で significantな地域格差を示しています。各地域は、医療インフラ、疾患有病率、経済発展、および規制の枠組みによって形成された独自の景観を提供しています。

北米は現在、カテラボサービス市場を支配しており、最大の収益シェアを占めています。これは主に、その高度な医療インフラ、一人当たりの医療費の高さ、心血管疾患の高い有病率、および有利な償還政策に起因しています。特に米国は、技術導入と高度な専門人材の利用可能性においてリードしています。主要な市場参加者の強力な存在感と研究開発への強い焦点は、その主要な地位をさらに強化しています。ただし、これは比較的成熟した市場であり、爆発的な成長ではなく、安定した成長を示しています。

ヨーロッパは、高齢化人口とドイツ、フランス、英国などの国々の確立された医療システムに特徴づけられる、もう一つの重要なセグメントです。この市場は、高齢者における診断およびインターベンション手技の一貫した需要と、高度な心臓技術の継続的な導入によって牽引されています。その成熟度にもかかわらず、継続的なイノベーションと価値ベースのケアへの推進は、大陸全体でカテラボサービス市場の安定した成長軌道を保証しています。

アジア太平洋は、予測期間中にカテラボサービス市場で最も急速に成長する地域になると予測されています。この加速した成長は、急増する患者人口、増加する医療支出、改善する医療インフラ、およびCVDの早期診断と治療に関する意識の高まりによって後押しされています。中国、インド、日本などの国々では、新しいカテラボの設立や既存のもののアップグレードを含む、医療施設の近代化への substantialな投資が見られています。高度な心臓手技のための医療ツーリズムも、この地域の急速な拡大に貢献しています。広大な未開拓市場の可能性と経済発展が、ここでの主要なドライバーです。

南米および中東・アフリカ(MEA)地域は、カテラボサービス市場における新興市場です。現在の収益シェアは小さいですが、これらの地域は、都市化の進展、生活習慣病の増加、および医療アクセスの改善により成長を遂げています。しかし、医療インフラ、高度な技術への限られたアクセス、および経済的制約に関連する課題は、これらの市場がより発達した地域と比較してまだ初期段階にあることを意味します。これらの地域での主な需要ドライバーは、発展途上の医療システムの中で、心血管疾患の増大する負担に対処する必要性の高まりです。"

カテラボサービス市場は、さまざまな地理的地域における規制の枠組みと政策ガイドラインの複雑な網の中で事業を展開しており、機器調達から手技プロトコル、償還まで、あらゆるものに影響を与えています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、および各国の保健省のような主要な規制機関は、デバイスと手技の安全性と有効性を確保する上で重要な役割を果たしています。例えば、新しい心臓カテーテル検査デバイス市場およびインターベンション心臓病学デバイス市場は、臨床現場で使用できるようになる前に厳格な承認を必要とし、サービスイノベーションと採用率に直接影響を与えています。

主要な政策分野には、国際原子力機関(IAEA)および地方自治体が設定した放射線安全基準が含まれており、カテラボにおける患者とスタッフの両方の放射線被ばくを最小限に抑えるための厳格なプロトコルを義務付けています。これらの基準は、低線量画像技術の開発を推進し、カテラボの設計に影響を与えます。機器の校正およびメンテナンスプロトコルも、診断精度と患者の安全性を確保するために厳しく規制されており、医療用画像診断機器市場および患者モニタリングデバイス市場のライフサイクル管理に影響を与えています。

さらに、インターベンション心臓病医、電気生理学者、および専門技術者の資格認定とライセンスは、国立および地域の医療委員会のポリシーの対象となり、専門的コンピテンシーの高度な基準を保証します。特に政府(米国のメディケアなど)および民間保険からの償還ポリシーは、市場のダイナミクスに大きな影響を与えています。患者の転帰に償還が連動する価値ベースのケアモデルへの最近のシフトは、病院サービス市場および専門心臓センター内のプロバイダーに、効率、品質、および予防ケアに焦点を当てることを強制しています。米国のHIPAAやヨーロッパのGDPRなどのデータプライバシー規制も、カテラボサービス中に収集された患者情報の管理と保護の方法を規定しており、サービスプロバイダーに追加のコンプライアンスレイヤーを加えています。規制の変更は、新しい技術へのアクセスを促進することによって、またはより厳格な運用要件を課すことによって、市場の成長を加速または制約する可能性があります。"

カテラボサービス市場は、それぞれ異なるニーズ、購入基準、および調達チャネルを持つ多様な顧客セグメントに対応しています。これらの行動を理解することは、サービスプロバイダーが効果的にオファリングを位置づけ、市場の需要に応えるために不可欠です。

病院は最大の顧客セグメントを構成しており、特に大規模な学術医療センターや民間病院です。彼らの購入基準は、包括的なサービス要件、最先端の医療用画像診断機器市場および心臓カテーテル検査デバイス市場への需要、複雑な症例を処理できる能力、および高度なインターベンションチームの必要性によって推進されることがよくあります。彼らの調達チャネルは通常、機器メーカーや人材派遣会社との長期契約を含み、信頼性、技術的進歩、および全体的な運用効率と患者のスループットを向上させる統合ソリューションを優先します。コスト効率は要因ですが、臨床転帰と制度的評判がしばしば優先されます。

専門心臓センターは、もう一つの重要なセグメントを表しています。これらのセンターは心血管ケアに専念しており、高度に専門化されています。彼らの購買行動は、最先端技術、高度な手技(構造的心臓インターベンション、複雑な電気生理学など)の迅速な導入、および臨床研究へのコミットメントに強く焦点を当てています。彼らは、最新の電気生理学的デバイス市場と高度な手技のための包括的なサポートを提供できるパートナーを探しており、しばしば量の多さよりも技術と臨床的リーダーシップを優先します。

外来手術センター(ASC)は、新興かつ急速に成長しているセグメントです。彼らの購入決定は、コスト効率、患者の利便性、および外来設定でますます多くの比較的単純な診断およびインターベンション手技を実行できる能力によって大きく影響されます。ASCは、迅速なターンアラウンド時間、管理費の削減、および魅力的な患者自己負担費用を促進する機器とサービスを優先します。彼らの調達は通常、合理化されたプロセスを含み、コスト効率が高く、信頼性が高く、ユーザーフレンドリーなインターベンション心臓病学デバイス市場および消耗品を好みます。外来サービスへの需要は、支払い者の圧力と患者の利便性の高いケア設定への欲求の両方によって推進される、バイヤーの好みの顕著な変化です。

政府医療施設(公立病院、VA病院など)は、もう一つのセグメントを形成しており、予算の制約、公衆衛生の義務、および公平なケアへのアクセスによって推進されています。彼らの購買行動は、しばしば調達規制、競争入札プロセス、および広範な患者層にサービスを提供する必要性によって影響されます。彼らは、有利な総所有コストを備えた、堅牢で信頼性の高い機器、および標準化されたプロトコルと患者の安全ガイドラインへの準拠を優先します。高度なソリューションも求めていますが、彼らの焦点は、予算の制約の中で公衆衛生上の利益を最大化することにあります。

日本のカテラボサービス市場は、心血管疾患(CVD)の有病率の増加、高齢化の進展、および高度な医療技術の導入という複合的な要因によって形成されています。日本のCVD有病率は、世界的な傾向と同様に、生活習慣の変化や高齢化によって着実に増加しており、診断およびインターベンション心臓病学手技への需要を牽引しています。市場規模は、堅調な成長を遂げており、先進的な医療インフラと質の高い医療サービスへのアクセスを重視する国民性が、この分野への投資を後押ししています。2025年のグローバル市場規模が530億5,000万米ドル(約8兆円)と推定される中、日本市場はその成熟度と技術進歩の速さから、グローバル市場において重要な位置を占めています。

国内では、テルモ株式会社、オリンパス株式会社、およびキヤノンメディカルシステムズ株式会社といった日本企業が、カテラボサービスに不可欠なインターベンション心臓病学デバイス、カテーテル、および医療用画像診断機器の分野で世界的に主導的な役割を果たしています。これらの企業は、革新的な製品開発と、日本国内の主要な病院や心臓センターとの緊密な連携を通じて、市場を牽引しています。また、GEヘルスケア・ジャパンやシーメンス・ヘルスケア・ダイアグノスティクス・ジャパンのようなグローバル企業の日本法人も、高度なカテラボソリューションを提供し、国内市場の競争を促進しています。

日本のカテラボサービスは、医療機器の安全性と有効性に関する厳格な規制、特に医薬品医療機器等法(薬機法)の枠組みの中で運営されています。この法律は、医療機器の製造、輸入、販売、および臨床使用のすべての段階を管理し、患者の安全と製品の品質を保証しています。また、健康保険法に基づく償還制度は、カテラボ手技の費用対効果とアクセス可能性に大きな影響を与え、市場のダイナミクスを形成する上で重要な役割を果たしています。これらの規制と償還政策は、革新的な技術の導入と、より広範な患者へのサービス提供を促進するために、継続的に見直されています。

日本の流通チャネルは、医療機器メーカーから病院やクリニックへの直接販売、または専門の医療機器販売代理店を経由するものが一般的です。消費者(患者)の行動パターンは、医療専門家への強い信頼、予防医療への関心、および最新の治療法へのアクセスを重視する傾向があります。高齢者層は、心臓病の有病率の高さから、カテラボサービスにおける主要な患者層を形成しており、低侵襲手技や早期診断への関心が高まっています。また、日本の医療システムは、技術革新、質の高いケア、および患者中心のアプローチを重視しており、これはカテラボサービスプロバイダーにとって重要な考慮事項となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、市場分析の基盤であり、研究全体の75%を占めます。この厳格なアプローチには、グローバルなカテラボサービスバリューチェーン全体における主要な業界関係者との直接的な関与が含まれます。私たちは、上級幹部、臨床医、およびソートリーダーとの詳細なインタビュー、アンケート、および議論を実施し、一次の定性的および定量的洞察を収集します。

当社の一次調査は、カテラボサービス市場における現在の市場動向、技術的進歩、競争環境、規制の影響、および将来の成長機会の理解に焦点を当てています。これには、サービス量、処置の種類、価格設定モデル、償還シナリオ、および地域特有の要因に関連する詳細なデータポイントが含まれます。

一次インタビューの対象となる主要な関係者には、以下が含まれます。

一次洞察のために関与する企業および組織は、通常、以下のカテゴリにわたります。

すべての一次データは、構造化された質問票および自由形式の議論を通じて収集され、二次的な発見の包括的なカバレッジと検証を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| カテラボサービスディレクター/循環器科部長 | 30% |

| インターベンショナルカーディオリスト/電気生理学者 | 35% |

| 臨床オペレーション担当VP/最高医療責任者 | 20% |

| サプライチェーン&調達マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 病院&ヘルスシステム | 35% |

| 医療機器メーカー | 25% |

| 専門心臓センター&ASC | 20% |

| 診断画像機器プロバイダー | 10% |

| ヘルスケアIT&ワークフローソリューションプロバイダー | 10% |

二次調査は、当社の方法論の約25%を構成し、一次的な発見のための基盤データ、業界ベンチマーク、および検証ポイントを提供します。この段階では、信頼できるさまざまな公開および専有ソースからの広範なデータマイニングが含まれ、堅牢な市場フレームワークを構築します。

当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム金融データベーススイートを活用して、企業財務、競合インテリジェンス、および投資トレンドを抽出します。また、公式の政府出版物、規制機関の報告書、および評判の良い学術雑誌も広範囲に参照します。特に、業界固有の精度とコンプライアンス基準を確保するために、世界的に認知された業界団体や非営利組織からのデータを統合します。そのようなソースの例には、以下が含まれます。

当社の分析の独自性と誠実性を維持するために、他の市場調査ウェブサイトからのデータの使用は厳密に避けています。この段階には、主要な市場プレーヤー、そのサービス提供、戦略的イニシアチブ、および地理的フットプリントをプロファイリングする徹底的な競争環境分析も含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせと、マルチレベルデータトライアンギュレーションを組み合わせて、最大の精度と信頼性を確保しています。トップダウンアプローチには、マクロ経済要因、医療費、および疫学的データに基づいた総市場規模の推定が含まれ、その後、特定のサービスタイプ、処置タイプ、および地理的領域にセグメント化されます。

同時に、ボトムアップアプローチは、個々のコンポーネントとその全体市場への貢献を綿密に分析することによって市場規模を集計します。カテラボサービス市場におけるボトムアップ計算に使用される主要なメトリックおよび変数は以下のとおりです。

これらの推定値は、一次インタビュー、二次調査、および統計モデリングからの発見を比較することによって、マルチレベルデータトライアンギュレーションを通じて相互参照および検証されます。この反復プロセスは、初期推定値を洗練し、市場のニュアンスと新たなトレンドを考慮するのに役立ちます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格なデータ検証プロセスは、88%の推定データ精度レベルを保証します。すべてのデータポイント、トレンド、および予測は、経験豊富なアナリスト、シニアリサーチマネージャー、および業界専門家による複数の検証レイヤーを経ます。一次および二次ソースからのデータのトライアンギュレーションは、定量モデリングと組み合わされることで、潜在的なバイアスを最小限に抑え、発見の堅牢性を向上させます。

さらに、当社のレポートは動的であり、購入日まで更新されます。これにより、クライアントは、急速に進化するカテラボサービス環境における最新の業界開発、規制変更、および競争のシフトを反映した、最新の市場インテリジェンスを受け取ることができます。精度と適時性への当社のコミットメントは、戦略的意思決定のための実行可能なインテリジェンスをクライアントに提供します。

カテラボサービス市場の主要企業には、Alliance HealthCare Services、Alliance Medical、Ramsay Health Care、Alberta Health Services、Care UKが含まれます。これらの企業は、診断、インターベンショナル、電気生理学などのサービスタイプで競合し、市場の競争力に影響を与えています。

カテラボサービス市場は、世界的な高齢化と心血管疾患の罹患率の上昇に牽引されており、5.9%のCAGRに貢献しています。心臓処置に対する意識の高まりと技術の進歩も需要を刺激し、市場規模全体を530億5000万ドルに拡大しています。

患者は心血管疾患に対して、より専門的なケアと高度なインターベンショナル処置を求めています。専門心臓センターや外来手術センターの成長は、成人や小児を含む様々な患者タイプに対する、より便利で集中的な治療オプションへの傾向を反映しています。

カテラボサービスの価格設定は、技術導入、保険償還ポリシー、地域医療インフラによって影響を受けます。診断サービスは通常低コストですが、経皮的冠動脈インターベンション(PCI)などの複雑なインターベンショナル処置は、機器と専門家の専門知識により、より高価になります。

カテラボサービスのサプライチェーンは、主にカテーテル、ステント、画像機器を提供する医療機器メーカーが関与します。効率的なロジスティクスと信頼性の高い調達は、カテラボ内での継続的な運用と高度な処置能力を維持するために不可欠であり、患者の安全性と治療効果を保証します。

病院はカテラボサービスを利用する主要なサービスプロバイダーであり、専門心臓センターや外来手術センターがそれに続きます。学術医療センターも重要な役割を果たしており、様々な心臓インターベンションを必要とする成人および小児患者に対応しています。