1. 処方トレンドは抗血管生成薬市場にどのように影響しますか?

抗血管生成薬市場における処方トレンドは、主に医師ががん治療や眼科疾患などの適応症における承認済み治療法を採用することに影響されます。経口、静脈内、硝子体内などの特定の投与経路の選択も、モノクローナル抗体や低分子などのさまざまな薬剤タイプの市場シェアの変動を決定します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

抗血管生成薬

抗血管生成薬Research Analyst

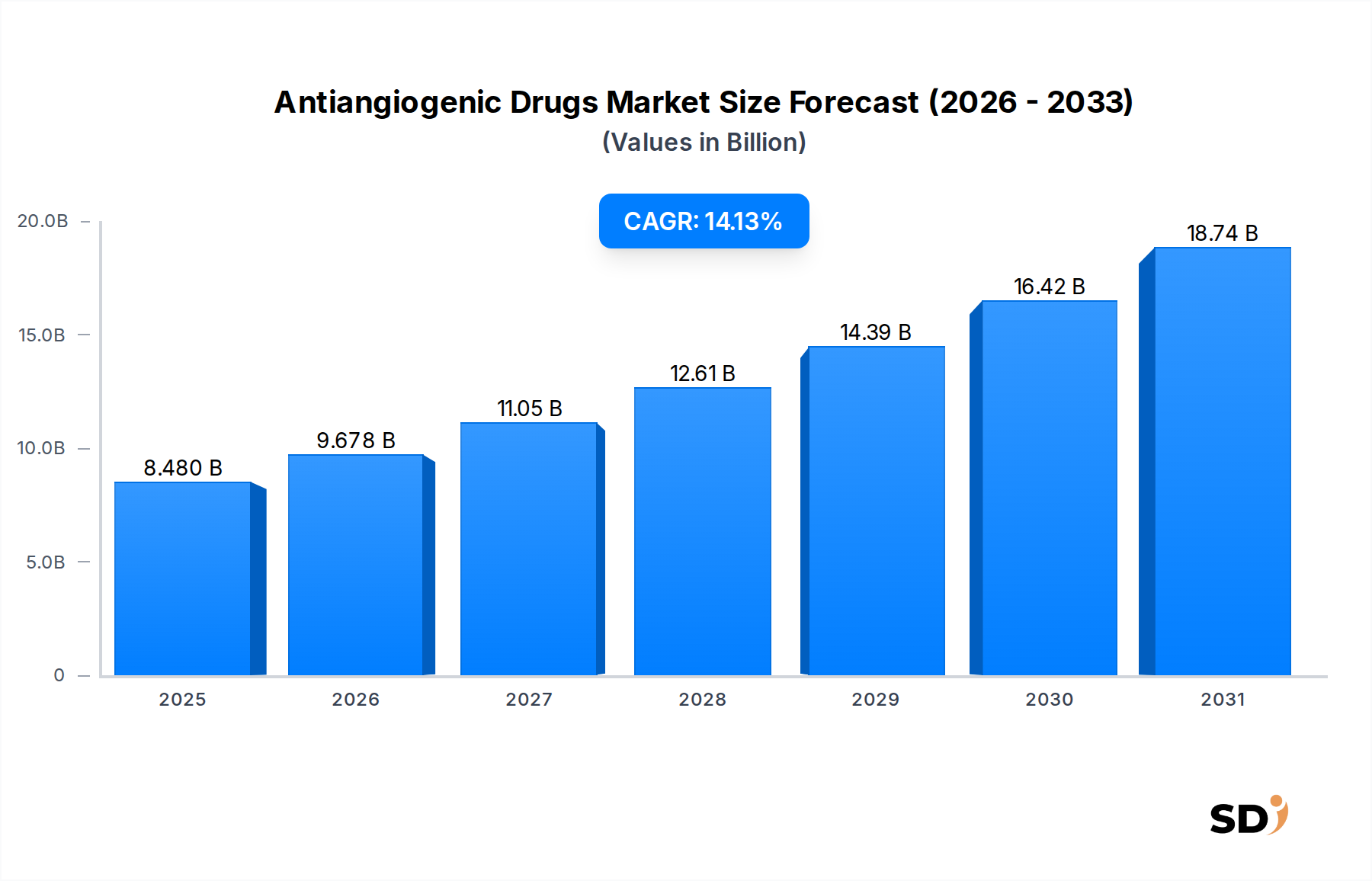

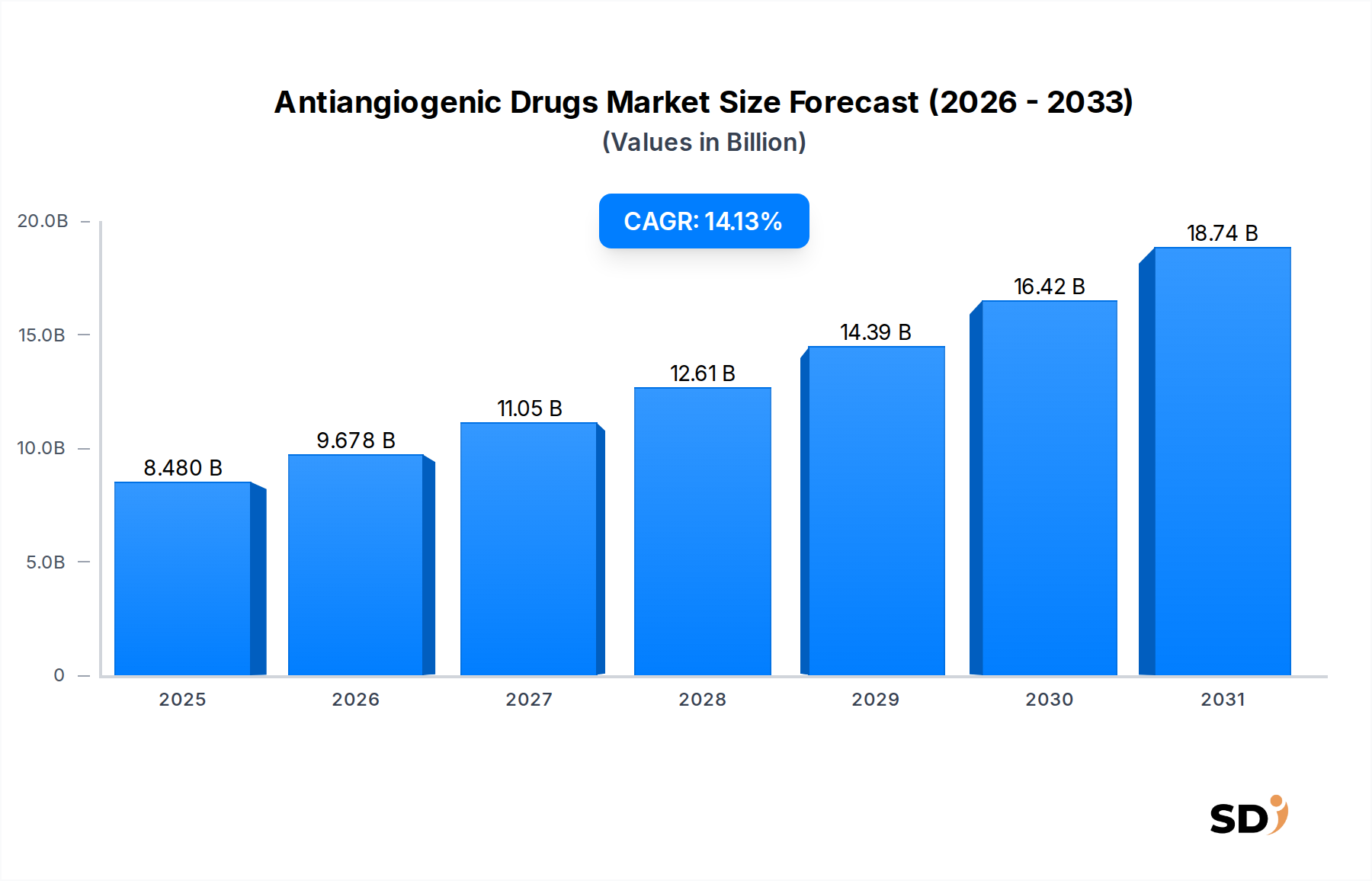

血管新生阻害薬市場は、腫瘍学および眼科疾患管理における重要な進歩を反映し、大幅な拡大が poised しています。2025年に約84億8,000万ドルと評価され、市場は予測期間中に14.13%という堅調な年平均成長率(CAGR)を示し、2034年までに282億1,000万ドルに達すると予測されています。この顕著な成長軌跡は、がんの世界的罹患率の上昇、加齢黄斑変性(AMD)および糖尿病網膜症の有病率の増加、そして創薬における継続的なイノベーションといった要因の融合によって支えられています。

血管新生阻害薬の主要な需要ドライバーには、これらの治療法に反応する慢性疾患の負担が増加する高齢化する世界人口が含まれます。さらに、分子レベルでの血管新生経路の理解の深化は、広範囲の細胞毒性薬剤を超えて、より標的化され効果的な治療法の開発を促進しました。医療費の増加、希少疾病用医薬品指定に対する支援的な規制枠組み、そして個別化医療アプローチの採用の増加といったマクロ的な追い風も、市場の加速に貢献しています。特に免疫療法および標的療法との併用療法の血管新生阻害剤の統合は、治療抵抗性を克服し、様々な適応症にわたる患者の転帰を改善するために極めて重要であることが証明されています。

技術的な観点からは、新規薬剤標的における継続的な研究と既存治療法の洗練が大きく貢献しています。血管新生阻害薬市場の将来の見通しは、調査中の薬剤の堅調なパイプライン、主要ながんおよび眼科用途を超える治療適応の拡大、そして一部地域での市場アクセスと手頃な価格を向上させるバイオシミラーの利用可能性の増加によって、依然として非常に楽観的です。市場はまた、利便性とアドヒアランスの向上に焦点を当てた、より患者中心のドラッグデリバリーシステム市場へと移行しつつあります。さらに、急成長するプレシジョン・メディシン市場は、個々の患者プロファイルに合わせた治療法を強調しており、血管新生阻害薬が特定の分子標的を持つこの分野では非常に重要です。この戦略的ロードマップは、治療法の多様化と世界的な浸透の強化によって特徴づけられる持続的な成長を示しています。

血管新生阻害薬市場はいくつかの治療セグメントによって特徴づけられており、その中でも特にVEGF経路阻害薬、とりわけモノクローナル抗体を利用するものが、収益シェアと臨床的影響の点で最も支配的となっています。この優位性は、主に血管内皮増殖因子(VEGF)が血管新生の重要なメディエーターであるという基本的な理解に起因しており、その阻害は多くの疾患に対して非常に効果的な戦略となっています。ベバシズマブ、ラニビズマブ、アフリバーセプトなどのVEGF経路を標的とする承認済み治療薬は、強力な臨床的先例と、様々な固形がん(大腸がん、肺がん、腎がん、脳腫瘍)および眼血管疾患(湿性AMD、糖尿病黄斑浮腫)の主要な適応症における広範な採用を確立しています。

血管新生阻害薬におけるモノクローナル抗体市場セグメントは、この優位性のかなりの部分を占めています。これらの大きな生物学的分子は、高い特異性と有効性を提供し、より広範囲のキナーゼ阻害薬と比較して良好な安全性プロファイルをもたらします。ロシュ、リジェネロン、ノバルティスなどの企業は、この分野でのリーダーシップに多額の投資を行い、利益を得ています。例えば、ベバシズマブはクラス初の抗VEGFモノクローナル抗体であり、がん治療に革命をもたらしました。同様に、ラニビズマブとアフリバーセプトは、かつては失明につながる可能性のある眼疾患に対して効果的な介入を提供し、眼科治療市場を変革しました。低分子医薬品も重要な役割を果たし、血管新生に関与する複数のチロシンキナーゼを標的とすることが多いですが、モノクローナル抗体ベースのVEGF阻害薬の市場浸透率と確立された有効性は依然として優れています。

VEGF経路阻害薬の市場シェアは実質的に大きいだけでなく、バイオシミラーや次世代治療薬との競争が増加しているものの、依然として成長を続けています。新しい製剤、延長された投与レジメン、および他の治療モダリティ(例:免疫療法)との併用に関する継続的な研究開発は、持続的な関連性を確保しています。アンジオポエチン阻害薬やPDGF阻害薬などの他の作用機序も注目を集めていますが、VEGF標的薬が見られる広範な市場浸透率と収益規模にはまだ達していません。この分野における低分子医薬品市場は、主に血管新生経路を標的とすることができる多標的キナーゼ阻害薬で構成されていますが、しばしばより広範なオフターゲット効果プロファイルを持っています。VEGF阻害薬の優位性は、その証明された臨床的価値と、その開発および商業化への多大な投資を強調しており、血管新生阻害薬市場の礎としての地位を確立しています。

血管新生阻害薬市場は、強力なドライバーと持続的な制約のダイナミックな相互作用によって大きく形成されています。主なドライバーは、がんや眼科疾患などの慢性疾患の世界的な負担の増加です。例えば、国際がん研究機関(IARC)のGLOBOCANによると、2040年には世界で約2,840万人の新規がん患者が発生すると予測されており、これは2020年から47%増加しており、オンコロジー治療薬市場の効果的な治療法への緊急の需要を後押ししています。同時に、世界保健機関(WHO)は、2020年に世界中で約1億9,600万人が加齢黄斑変性(AMD)の影響を受けており、この数字は2040年までに2億8,800万人に達すると予想されており、それによって眼科治療市場におけるイノベーションと利用を牽引しています。医薬品の研究開発における継続的な進歩、特に標的療法における進歩は極めて重要です。世界の製薬品R&D支出は2022年に2,000億ドルを超え、そのかなりの部分が新規生物製剤および低分子化合物に費やされており、新しい血管新生阻害剤の発見を加速し、既存の生物製剤市場の製品を強化しています。

これらの強力な追い風にもかかわらず、いくつかの重要な制約が市場の成長を妨げています。血管新生阻害薬療法に伴う高額な費用は、特に開発途上経済において、アクセスへの重大な障壁であり続けています。一部の抗VEGF療法の年間治療費は、患者あたり10,000ドルを超えることがあり、医療予算の圧迫に寄与し、広範な採用を制限しています。さらに、患者はしばしば時間とともに血管新生阻害治療への耐性を発達させるため、併用療法または代替薬剤の探求が必要となります。臨床データは、患者のかなりの割合が初期の血管新生阻害療法から12〜18ヶ月以内に耐性を発達させることを示しており、長期的な有効性における持続的な課題を浮き彫りにしています。この市場の大部分を占める生物製剤の製造の複雑さと、厳格な規制承認プロセスもハードルとなっています。薬剤発見から市場承認までの平均期間は10〜15年に及ぶことがあり、広範で高額な臨床試験が含まれるため、市場参入とイノベーションが遅れます。これらの洗練された薬剤のための複雑な活性医薬品原料市場のサプライチェーンの管理は、さらなる課題をもたらします。

血管新生阻害薬市場の競争環境は、製品イノベーション、戦略的パートナーシップ、地理的拡大を通じて市場シェアを争う、いくつかの確立された製薬大手および新興バイオ製薬企業の存在によって特徴づけられています。市場は研究集約型であり、新規標的、改良された投与方法、および併用療法に焦点が当てられています。

血管新生阻害薬市場における最近の開発は、治療用途の拡大、患者の転帰の改善、および新しい製剤やバイオシミラーを通じた市場アクセスの向上に向けた継続的な推進を強調しています。これらのマイルストーンは、活発なR&D環境と、癌および眼科疾患における持続的な課題に対処するための戦略的協力関係を反映しています。

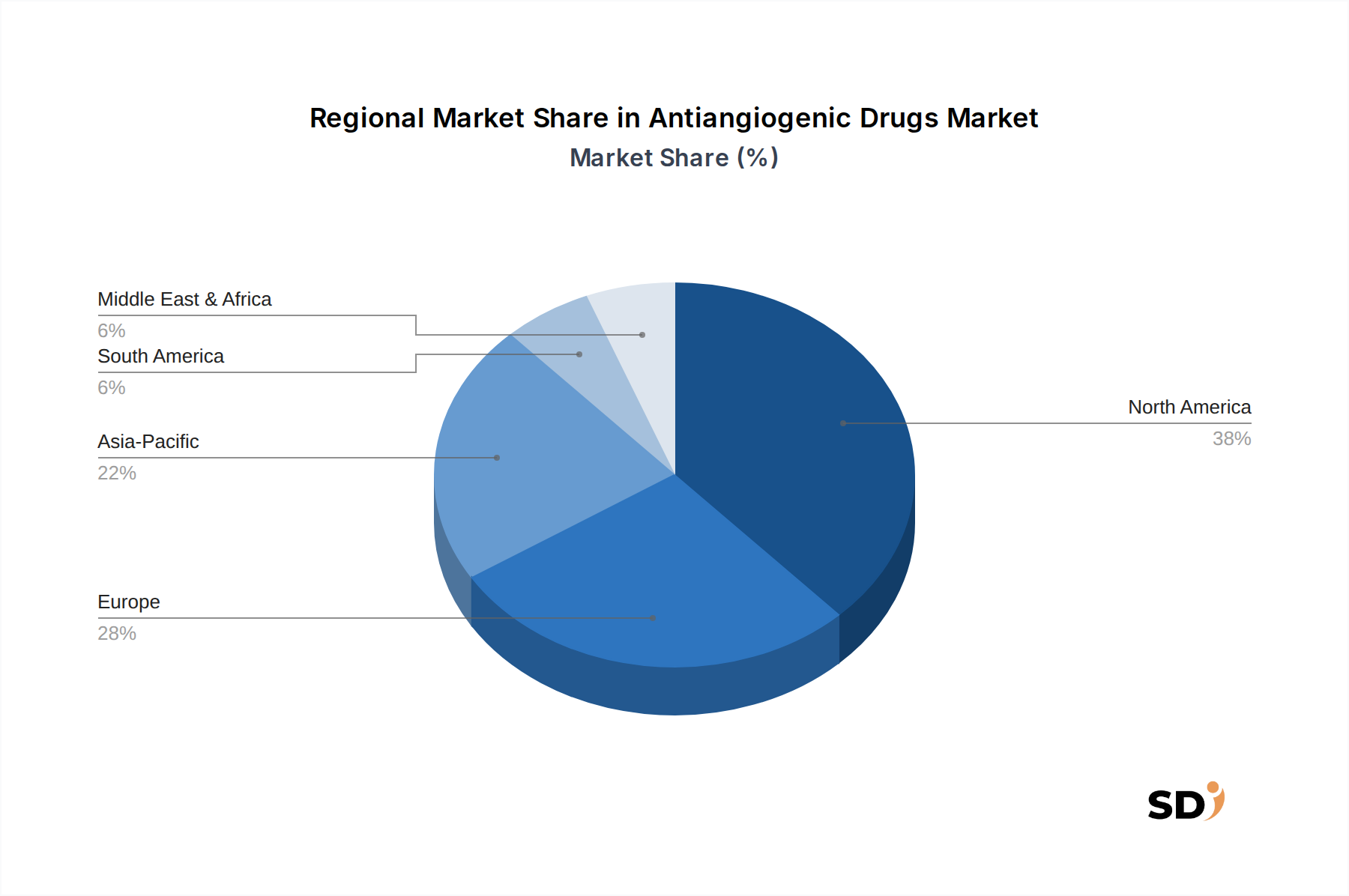

血管新生阻害薬市場は、医療インフラ、疾患の罹患率、規制環境、経済的要因によって影響を受ける、明確な地域ダイナミクスを示しています。市場はグローバルですが、主要地域全体での収益シェア、成長率、および主要な需要ドライバーの点で significant な格差が存在します。

北米は現在、血管新生阻害薬市場で最大のシェアを占めています。この優位性は、一人当たりの医療費の高さ、高度な医療設備、革新的な治療法の広範な採用、および主要な製薬・バイオテクノロジー企業の存在によって推進されています。特に米国における堅調なR&D投資は、継続的な製品イノベーションと加速された市場浸透を促進します。この地域は、厳格ではあるものの、効果的な新規医薬品の導入を容易にする成熟した規制枠組みの恩恵を受けています。例えば、米国およびカナダにおける癌および眼科疾患の高い発生率は、主要な需要ドライバーを形成しています。

ヨーロッパは、欧州医薬品庁(EMA)のような強力な規制当局と、高度な治療法の採用を支援する包括的な医療システムを特徴とする、血管新生阻害薬のもう一つのsignificant な市場を代表しています。一部の新興市場よりも成熟しているかもしれませんが、標的療法への意識の高まりと高齢者人口の増加により、この地域は引き続き成長しています。ドイツ、フランス、英国は、政府の医療費支出と、癌および慢性眼疾患に焦点を当てた公衆衛生イニシアチブによって牽引され、主要な貢献者となっています。

アジア太平洋は、予測期間中に血管新生阻害薬市場で最も急速に成長する地域になると予測されています。この急速な拡大は、特に中国とインドにおける巨大な患者人口、改善された医療インフラ、および増加する可処分所得が高度な医療へのアクセスを向上させていることに主に起因しています。日本や韓国などの国々の政府も、R&Dおよび製薬イノベーションを積極的に推進しています。この地域での肺がんや糖尿病網膜症などの疾患の罹患率の拡大は、地域製造のための活性医薬品原料市場への関心の高まりとともに、重要な需要ドライバーとして機能しています。

中東・アフリカ(MEA)は、現在の市場シェアは小さいものの、血管新生阻害薬の成長市場です。この地域では、医療インフラへの投資が増加し、近代的な治療法への意識が高まっています。GCC(湾岸協力会議)諸国は、医療観光イニシアチブと医療水準の向上に向けた政府の取り組みによって牽引され、この成長をリードしています。手頃な価格や専門的なケアへのアクセス制限などの課題は依然として残っていますが、生活習慣病や癌の罹患率の増加は、この地域での将来の成長のための主要な需要ドライバーとしてsignificant な未だ満たされていない医療ニーズを示しています。

血管新生阻害薬市場は、治療パラダイムを再構築する poised であるいくつかの新興技術を備えた、バイオテクノロジーイノベーションの最前線にあります。軌跡は、より精密で、持続性があり、患者に優しいソリューションへと向かっており、従来のビジネスモデルを脅かし、新しい機会を創出しています。

最も破壊的なイノベーションの1つは、遺伝子治療および細胞治療アプローチの出現です。これらの技術は、血管新生因子の持続的な産生を提供するか、または血管新生能力を強化するために細胞を改変することを目的としており、湿性AMDのような慢性疾患に特に適しています。繰り返し注射する代わりに、単一の治療で長期的な有効性を提供する可能性があります。複雑な規制のハードルと製造のため、採用時期は長い(広範な臨床使用まで5〜10年)ですが、治癒的または長期的な治療の可能性によって、R&D投資レベルは例外的に高くなっています。これは、反復的な薬剤販売に依存する既存のビジネスモデルに直接挑戦し、それらを一度限りの高価値治療法へと適応させることを余儀なくされる可能性があります。

もう一つの変革的な領域は、標的同定および創薬におけるAIおよび機械学習(ML)の応用です。AIアルゴリズムは、ゲノム、プロテオーム、および臨床試験結果の膨大なデータセットを分析して、新規血管新生経路を同定し、既存薬に対する患者の応答を予測し、新しいリード化合物の同定を加速することができます。この技術は、前臨床開発サイクルを大幅に短縮し、臨床試験設計の効率を高めます。主要な製薬企業からの投資が増加しており、初期段階のR&Dで採用がすでに進んでいます。AI/MLは、それらをより効率的にすることで既存モデルを強化しますが、高度な発見能力を持つ小規模で機敏なバイオテクノロジー企業にも力を与え、低分子医薬品市場と生物製剤市場の両方で、より競争の激しい環境を促進します。

最後に、二重特異性抗体および高度な併用療法の開発は、significant な飛躍を表しています。二重特異性抗体は、2つの異なる血管新生経路を同時に標的とするか、または血管新生作用と免疫チェックポイント阻害を組み合わせることができ、有効性を向上させ、抵抗メカニズムを克服する可能性があります。例えば、VEGF阻害とPDGFまたはアンジオポエチン経路標的の組み合わせ。これらの洗練されたモノクローナル抗体市場製品は、血管新生の多因子的な性質に対応しています。採用時期は中程度(広範な臨床使用まで3〜7年)であり、より優れた患者転帰を提供する治療法を開発することを目指す企業によるR&D投資は高くなっています。これらのイノベーションは、新規で非常に効果的な併用療法の特許期間と市場支配力を延長することにより、主に既存のビジネスモデルを強化しており、複雑なタンパク質工学と臨床開発におけるsignificant な専門知識を必要とします。

血管新生阻害薬市場は、投資家の期待の高まり、規制圧力、および持続可能な慣行への世界的な移行によって牽引され、その環境、社会、ガバナンス(ESG)パフォーマンスに関する精査の対象となっています。これらの圧力は、製薬業界全体、特に複雑な生物製剤市場製品の製品開発、製造、および調達戦略を再形成しています。

環境的に、活性医薬品原料および最終的な血管新生薬の製造を含む製薬製造は、資源集約的です。企業は、二酸化炭素排出量の削減、廃棄物の最小化、および水使用量の責任ある管理に対する要求の高まりに直面しています。より厳格な環境規制、炭素目標、および循環経済を促進するイニシアチブは、製造業者にグリーンケミストリーの実践を採用し、施設でのエネルギー消費を最適化し、リサイクル可能な包装を設計することを求めています。例えば、硝子体内注射に使用される注射器やバイアルを含む医療廃棄物の処理は、廃棄物ストリームに寄与しており、ドラッグデリバリーシステム市場内でのより持続可能な包装および処理ソリューションが必要とされています。

社会的に、血管新生治療の高額な費用は、アクセスと手頃な価格に関するsignificant な懸念を引き起こしています。ESG投資家および公衆衛生擁護団体は、特に開発途上地域で、生命を救う医薬品への公平なアクセスを確保するために企業に圧力をかけています。これには、段階的価格設定モデルの検討、患者支援プログラムの支援、および適切な場合には地域製造のための技術移転への関与が含まれます。臨床試験における倫理的な行動、医薬品価格設定における透明性、および研究対象集団における多様性と包括性の確保も最重要です。影響は、倫理的な労働慣行とサプライチェーン全体での環境基準が重要な考慮事項となっている活性医薬品原料市場の調達にまで及びます。

ガバナンスの観点からは、堅調な倫理的枠組み、R&D支出、ロビー活動、および役員報酬に関する透明性のある報告がますます精査されています。企業は、環境への影響および事業運営の社会的ライセンスに関連するリスク管理戦略を含む、強力な企業ガバナンスを示すことが期待されています。これらのESG基準は、単なるコンプライアンス演習ではなく、企業の長期的な価値創造と評判に不可欠になっており、オンコロジー治療薬市場および眼科治療市場内での投資決定と一般認識に影響を与えています。

日本の血管新生阻害薬市場は、先進国経済の特徴である、成熟した医療システム、高齢化する人口、そして癌や加齢黄斑変性(AMD)のような血管新生関連疾患の高い罹患率によって形成されています。市場規模は、確立された治療法と、継続的な研究開発による新規薬剤の導入によって、着実に成長しています。日本の製薬業界は、世界市場でも重要な役割を果たしており、特にロシュ・ダイアグノスティックスやノバルティス・ファーマのようなグローバル企業は、強力な子会社を通じて日本市場で活発に活動しています。また、エーザイ株式会社やアステラス製薬株式会社のような日本の製薬企業も、腫瘍学や眼科分野での血管新生阻害薬の開発に貢献しており、国内の医療ニーズに応える重要な役割を担っています。

日本の医療規制環境は、医薬品の承認と市場投入において厳格であることが知られています。医薬品医療機器総合機構(PMDA)が承認プロセスを管理しており、安全性と有効性を確保するための厳格な基準を設けています。特に、患者へのアクセスと治療成績の向上を目的とした、バイオシミラーの導入や、革新的な薬剤に対する迅速な承認ルートの提供に焦点が当てられています。日本工業規格(JIS)は、医療機器や関連製品に適用される可能性がありますが、直接的な医薬品規制とは異なります。食品衛生法は食品に適用され、この市場には関連しません。

流通チャネルにおいては、病院、専門クリニック(特に腫瘍科、眼科)、および一部の独立系薬局が主要な販売拠点となっています。日本の消費者は、安全性、有効性、および治療の質に高い価値を置く傾向があります。高齢者人口の増加と、生活習慣病や癌の罹患率の増加は、血管新生阻害薬の需要をさらに高めています。患者は、個別化された治療計画と、医師や医療提供者からの詳細な説明を期待しています。高額な薬剤費用は、公的医療保険制度によって部分的にカバーされていますが、自己負担額は依然として患者にとって考慮事項となります。市場における薬剤の約8.48億ドル(約1,270億円)の2025年の価値は、日本市場がグローバル市場の significant な一部を占めていることを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.13% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本アンチセンスオリゴ核酸市場調査レポートは、高度に正確で信頼性の高い、実行可能な洞察を提供するように設計された、堅牢で多角的な方法論を採用しています。当社の包括的なアプローチは、厳格な一次および二次調査手法、洗練された需要モデリング、および複数レベルのデータ三角測量(triangulation)を統合し、2026年から2034年までの市場情勢を包括的に分析します。各レポートは購入日までの最新情報に更新され、最新の市場インテリジェンスを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床開発担当副社長 | 30% |

| 研究開発(腫瘍学/眼科)責任者 | 30% |

| 市場アクセス&商業化担当ディレクター | 25% |

| 最高科学責任者(CSO) | 15% |

| Company Type | Representation (%) |

|---|---|

| 大手バイオ医薬品イノベーター | 35% |

| 臨床段階のバイオテクノロジー企業 | 25% |

| 受託研究機関(CRO) | 20% |

| 特殊医薬品メーカー | 15% |

| 学術・研究機関 | 5% |

一次調査は、当社の分析の基盤を形成し、総調査努力の70〜80%(約75%)を占めます。これには、アンチセンスオリゴ核酸バリューチェーン全体にわたる主要なオピニオンリーダー、業界幹部、およびステークホルダーとの広範かつ詳細なインタビューとディスカッションが含まれます。これらの構造化および半構造化された電話または仮想インタビューは、地域的なニュアンスと多様な視点を捉えるために世界中で実施されます。

当社の一次調査は、以下を含む多様な参加者を対象としています。

これらのディスカッションから収集された洞察は、市場のダイナミクス、競争環境、技術進歩、規制上の課題、導入トレンド、および将来の成長機会に関する定性データを提供します。

残りの20〜30%(約25%)の研究は、包括的な二次データ収集と業界ベンチマーキングに充てられています。この段階では、信頼できる情報源からの公開情報を細心の注意を払ってレビューし、一次調査の結果を検証および補強します。当社の二次調査は、他の市場調査ウェブサイトを避け、公式で評判の良いデータソースの使用に厳密に従います。

主要な二次データソースには以下が含まれます。

当社の市場推定は、トップダウンとボトムアップの両方の方法論を採用したデュアルアプローチを活用し、その後、堅牢な市場規模と予測を保証するために複数レベルのデータ三角測量を行います。このプロセスには以下が含まれます。

当社は、85〜90%を超える推定精度レベルのデータを提供することにコミットしています。当社の品質管理プロセスは反復的かつ包括的であり、データ完全性の最高水準を保証します。これには以下が含まれます。

抗血管生成薬市場における処方トレンドは、主に医師ががん治療や眼科疾患などの適応症における承認済み治療法を採用することに影響されます。経口、静脈内、硝子体内などの特定の投与経路の選択も、モノクローナル抗体や低分子などのさまざまな薬剤タイプの市場シェアの変動を決定します。

抗血管生成薬におけるR&Dイノベーションは、VEGF経路阻害剤やアンジオポエチン阻害剤などの特定の作用機序を標的とする新しいモノクローナル抗体や低分子の開発に焦点を当てています。従来の癌治療を超えて炎症性疾患などの分野への適応拡大や、臨床試験を通じた治療法の進歩は、イノベーションの主要な推進要因であり続けています。

抗血管生成薬産業における持続可能性は、臨床試験における倫理的配慮や、生物製剤および低分子の責任ある製造プロセスに対処します。ロシュ・ホールディングAGやファイザー株式会社のような企業は、生産廃棄物からの環境への影響を最小限に抑え、特殊な原材料の透明なサプライチェーンを確保することに注力しています。

北米は、堅調な製薬R&D、多額の医療支出、イーライリリー・アンド・カンパニーのような主要企業の強力な存在感に牽引され、抗血管生成薬市場で最大の市場シェアを占めると推定されています。先進的な医療インフラと標的疾患の有病率の高さは、新しい抗血管生成薬治療の急速な採用を支持しています。

抗血管生成薬市場への参入における重要な障壁には、薬剤開発と広範な臨床試験に必要な相当な資本投資が含まれます。モノクローナル抗体のような新しい薬剤タイプに対する厳格な規制承認プロセスと、アストラゼネカPLCのような主要企業が持つ確立された特許ポートフォリオも、競争優位性をもたらしています。

抗血管生成薬のサプライチェーンには、モノクローナル抗体のための生物学的原材料や低分子の特定の化学前駆体の複雑な調達が含まれます。サプライヤーのグローバルネットワーク全体での厳格な品質管理を確保し、温度に敏感な生物製剤のコールドチェーンロジスティクスを維持することは、この市場で事業を展開する企業にとって重要な考慮事項です。