1. 急性胃炎治療市場における主な参入障壁は何ですか?

参入障壁には、新薬の厳格な規制承認プロセスと革新的な治療法のための高いR&Dコストが含まれます。ファイザーやグラクソ・スミスクラインのような既存ブランドは、既存の流通ネットワークと主要薬物クラスの特許保護から恩恵を受けています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

急性胃炎治療

急性胃炎治療Research Analyst

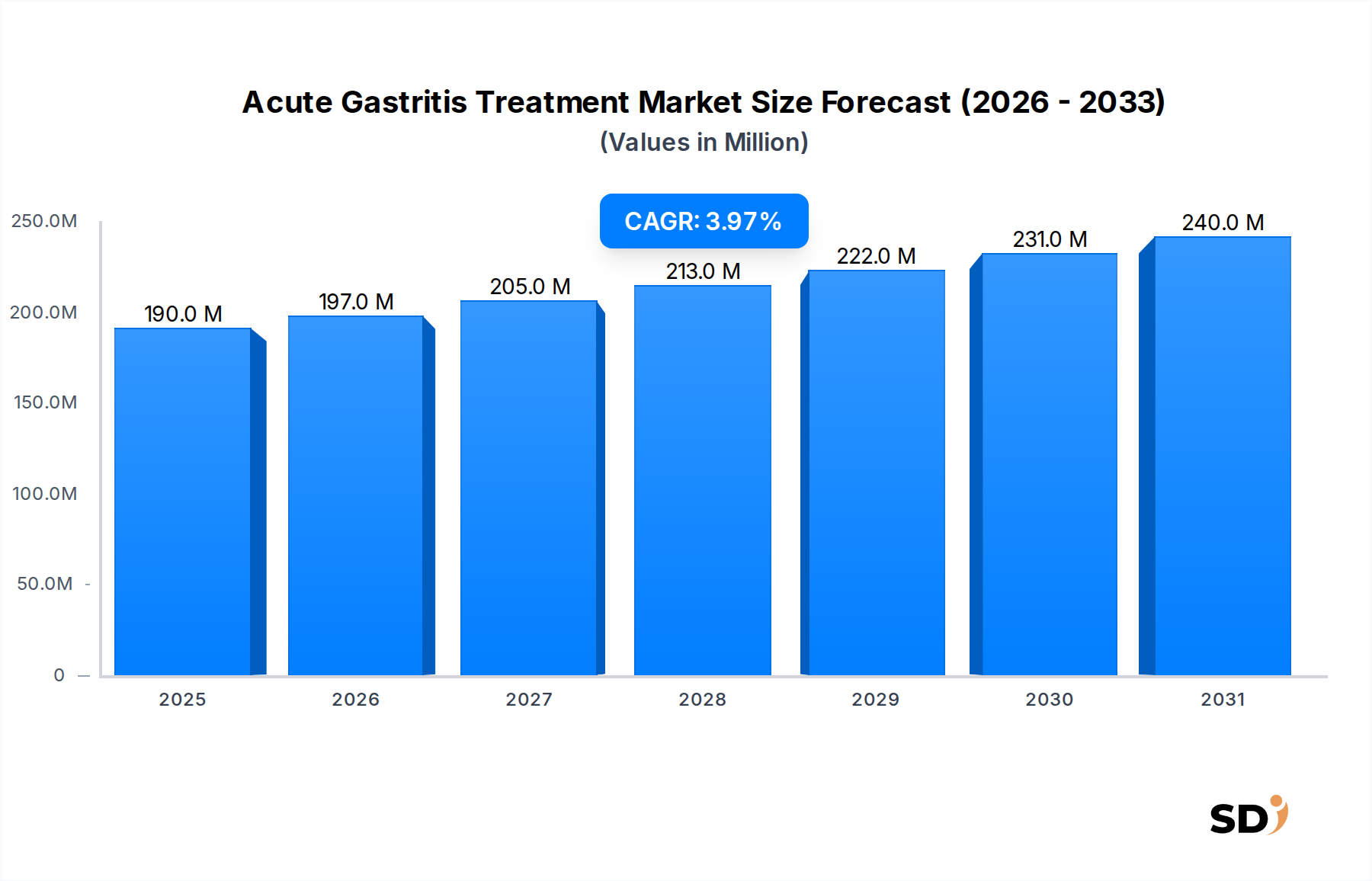

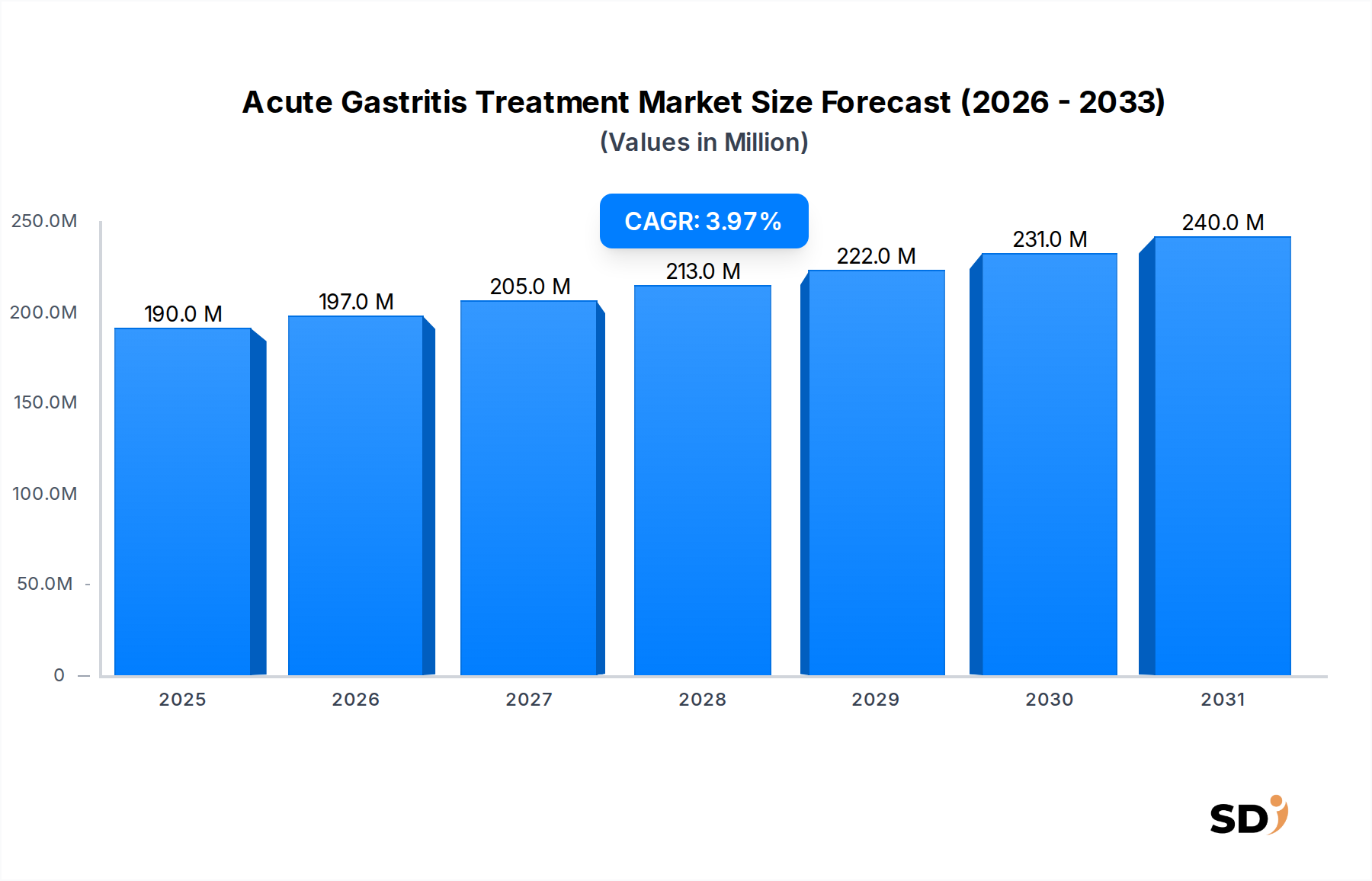

急性胃炎治療の世界市場は、2025年に1億8,975万ドル(約284億円)と評価され、予測期間中の年平均成長率(CAGR)4%で、2034年には推定2億7,004万ドル(約405億円)に達すると予測されています。この堅調な成長軌道は、需要側の要因とマクロ経済の追い風が組み合わさったことによって支えられています。主な要因としては、胃炎の主要な原因因子であるヘリコバクター・ピロリ感染症の世界的な蔓延、および胃粘膜損傷を頻繁に引き起こす非ステロイド性抗炎症薬(NSAIDs)の広範な消費が挙げられます。慢性的なストレス、食生活の変化、アルコール摂取量の増加といったライフスタイル要因も、急性胃炎の発生率の上昇にさらに寄与しています。生理学的な変化や多剤併用療法により消化器系疾患にかかりやすい高齢者人口の増加も、市場拡大において重要な役割を果たしています。

診断方法における技術的進歩、新規治療薬の導入、および薬剤送達システムの改善により、治療効果と患者の転帰が向上しています。急性胃炎治療市場は、処方薬と一般用医薬品(OTC)の両方の強力な存在感を特徴としています。制酸能力に優れていることからプロトンポンプ阻害薬(PPI)市場が圧倒的なシェアを占めていますが、H2受容体拮抗薬市場や制酸薬市場も症状緩和のために引き続き大きな消費者の関心を引いています。市場の見通しは、特に難治性症例や特定の患者集団における未充足ニーズに対応するための継続的な研究開発努力により、引き続き良好です。さらに、新興経済国における医療費の増加と、専門的な消化器内科ケアへのアクセス向上は、治療プロトコルの革新を促進し、世界的な市場浸透を強化する substantial な成長機会を創出すると期待されています。

薬物クラス別に見ると、プロトンポンプ阻害薬(PPI)セグメントは、急性胃炎治療市場においてその比類なき優位性を主張しており、最大の収益シェアを占め、引き続き堅調な成長軌道を示しています。この優位性は、主に胃酸分泌を抑制するPPIの優れた有効性に起因しており、これは胃炎関連の粘膜病変の治癒と症状緩和の重要なメカニズムです。PPIは、壁細胞のH+/K+-ATPaseプロトンポンプを不可逆的に阻害することで、強力かつ持続的な酸抑制を実現し、抗生物質との併用療法において、びらん性胃炎、薬剤誘発性胃炎、およびH. pylori感染に関連する胃炎に非常に効果的です。急性胃炎の様々な病因に対するその広範な適用性、および短期から中期使用における一般的に良好な安全性プロファイルは、その広範な臨床採用を裏付けています。

アストラゼネカ、ファイザー、武田薬品工業、メルク&カンパニーといった主要製薬企業は、画期的なブロックバスター薬とそれに続く次世代製剤を通じて、プロトンポンプ阻害薬市場で強力な足場を築いています。当初のPPIの波は特許切れに直面し、堅調なジェネリック市場と価格低下をもたらしましたが、オリジナルメーカーによる戦略的努力は、新規製剤(例:徐放性製剤、チュアブル錠)、固定用量配合剤の開発、および競争優位性を維持するための適応症拡大に焦点を当ててきました。これらの薬剤の市場では、確立されたプレーヤーによるかなりの統合が見られましたが、特殊な薬剤送達システムにおける革新は引き続き投資を惹きつけています。

経口投与の利便性も、PPIの地位をさらに強固なものにしています。経口薬剤送達市場における革新は、患者の服薬遵守率とバイオアベイラビリティの向上に焦点を当てており、これは急性胃炎治療の状況に直接利益をもたらします。長期使用における副作用(例:骨折、腎疾患)への懸念にもかかわらず、急性胃炎エピソードに対する短期的な有効性は依然として比類のないものであり、その処方箋が継続することを保証しています。さらに、PPIの適切な使用、用量調節や中止戦略を含む、医療専門家の間での意識の高まりは、患者の転帰を最適化し、セグメントの市場リーダーシップを強化するのに役立っています。このセグメントのシェアは、進行中の臨床検証、戦略的な製品ライフサイクル管理、および急性胃炎の世界的な持続的な負担によって、引き続き優位性を保つと予想されています。

急性胃炎治療市場のダイナミクスは、いくつかの定量化可能なドライバーと固有の制約によって形成されています。

ドライバー:

制約:

急性胃炎治療市場の競争環境は、グローバルな製薬大手と地域プレーヤーが混在し、医薬品開発、製造、流通に焦点を当てていることを特徴としています。これらの企業は、既存製剤の改善と新規治療アプローチの開発にR&D投資を戦略的に行い、より広範な消化器系健康市場の進歩に貢献しています。

製薬研究開発のダイナミックな性質を考慮すると、急性胃炎治療市場は継続的に戦略的な進歩を目撃しています。

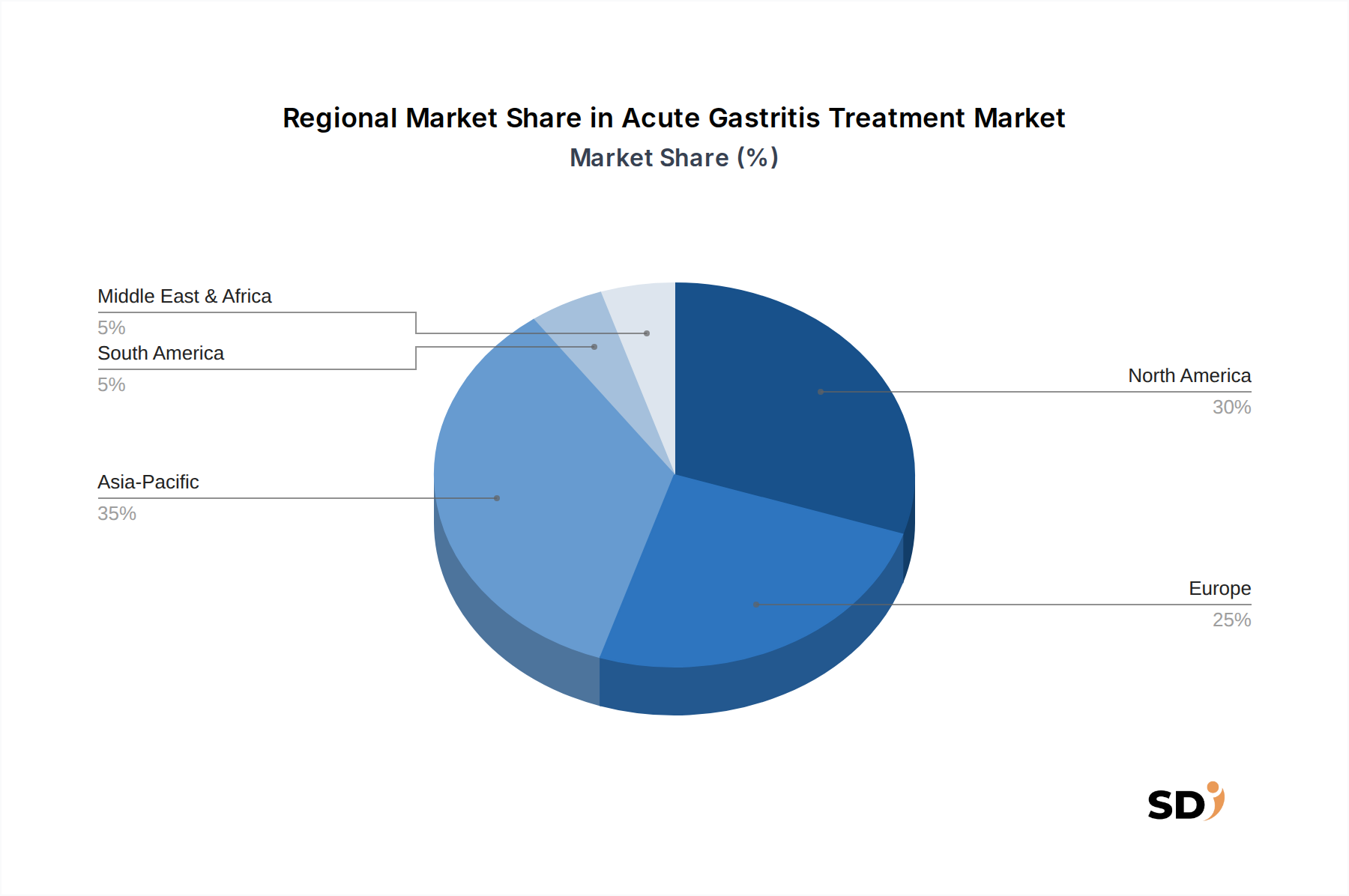

地理的な分析は、医療インフラ、疾患の蔓延、および異なる地域間の経済的要因によって駆動される、急性胃炎治療市場における significant な格差を明らかにしています。

北米は、高い医療費、高度な診断能力、および確立された製薬産業により、世界の市場で substantial なシェアを占めています。この地域は、NSAID誘発性胃炎や*H. pylori*感染症などの疾患の高い有病率、および新薬承認をサポートする洗練された規制枠組みの恩恵を受けています。高齢者人口と、臨床医と患者の両方の様々な治療選択肢に関する高い意識によって、需要はさらに促進されています。

ヨーロッパは、堅調な医療システムと significant なR&D活動を特徴とする、もう一つの成熟した市場セグメントを表しています。ドイツ、フランス、英国などの国々は、高齢者人口動態やライフスタイル関連の消化器系の問題と同様の要因により、収益創出に大きく貢献しています。厳格な規制基準は高品質な治療を保証し、多くの国での普遍的な医療被覆は、広範な患者アクセスを保証します。

アジア太平洋は、西洋の競合他社よりも高いCAGRを示し、急性胃炎治療市場で最も急速に成長している地域となる見込みです。この成長は、膨大な患者プール、急速に改善する医療インフラ、可処分所得の増加、および消化器系健康への意識の高まりによって推進されています。中国、インド、日本などの国々はこの拡大をリードしており、ライフスタイルの変化や食習慣が胃炎の発生率の上昇に寄与しています。さらに、ジェネリック医薬品の現地製造能力は、医薬品市場内での市場アクセスと手頃な価格に貢献しています。

中東・アフリカは、低いベースからではあるものの、有望な成長を示している新興市場です。この地域の拡大は、医療インフラへの投資の増加、意識の高まり、および最新の医療処置へのアクセスの向上によって推進されています。しかし、一人当たりの医療費の低さや一部の地域における専門的ケアへのアクセス制限などの課題は、依然として制約となっています。都市部の病院薬局市場は、この地域での流通において重要です。

急性胃炎治療市場における投資と資金調達活動は、過去2〜3年間で steady な関与が見られ、革新、アクセス、および患者転帰の改善への戦略的な焦点が反映されています。ベンチャーキャピタルおよびプライベートエクイティ企業は、既存療法を強化し、副作用を軽減する有効性を高める薬剤送達システムを開発する企業に関心を示しています。最も資本を引き付けているサブセグメントには、個々の患者プロファイルに基づいて治療を調整することを目的とした消化器疾患の個別化医療アプローチ、および胃炎病因のより早期かつ正確な特定を可能にする高度な診断ツールが含まれます。例えば、非侵襲的な*H. pylori*検出技術を専門とするスタートアップ企業への資金調達ラウンドが観察されています。

合併・買収は、 volume においては一貫して高くはないものの、特定の治療分野(例:抗炎症薬または粘膜保護薬)で有望なパイプラインを持つ中小規模のバイオテクノロジー企業を買収する大手製薬企業が関与する傾向があります。これらの買収は、市場シェアを統合したり、特に特許の崖が新たな収益源の必要性を引き起こしたプロトンポンプ阻害薬市場内で、独自の技術を既存のポートフォリオに統合したりすることを目的としています。製薬メーカーと学術研究機関との戦略的パートナーシップも prevalent であり、消化器系健康市場におけるより広範なトレンドを反映して、免疫調節および腸内微生物叢を変化させる化合物を含む、胃炎の新しい治療標的の発見に焦点を当てています。さらに、慢性消化器疾患の遠隔モニタリングと患者教育を提供するデジタルヘルスプラットフォームは、シード資金を惹きつけ始めており、単なる薬物療法を超えた全体的な患者管理へのシフトを示しています。

急性胃炎治療市場のサプライチェーンは複雑で、Active Pharmaceutical Ingredient(API)メーカーおよび賦形剤サプライヤーのグローバルネットワークへの upstream 依存を特徴としています。主要な投入物には、プロトンポンプ阻害薬、H2受容体拮抗薬、抗生物質、および制酸薬の合成のための様々な化学化合物が含まれます。これらのAPIの主要な調達地域は、 substantial な化学製造能力とコスト効率を持つインドや中国などの国々に集中していることがよくあります。この地理的な集中は、地政学的不安定性、貿易紛争、および供給を混乱させる可能性のある環境規制の変更など、本質的に調達リスクをもたらします。

オメプラゾールやパントプラゾール合成の中間体のような重要な原材料の価格変動は、繰り返し懸念事項となっています。変動は、エネルギーコスト、人件費、および製造ハブにおける環境コンプライアンス要件の変化に起因する可能性があります。例えば、特定の化学前駆体の価格が大幅に上昇すると、最終医薬品の製造コストに直接影響を与える可能性があります。歴史的に、グローバルなパンデミックや自然災害によって引き起こされたようなサプライチェーンの混乱は、急性胃炎の特定の薬剤の一時的な不足につながり、製品の入手可能性に影響を与え、場合によってはスポット価格を押し上げました。製薬会社は、マルチソーシング戦略、バッファー在庫の維持、および複数のベンダーとの長期供給契約の確立を通じて、これらのリスクを軽減することがよくあります。経口薬剤送達市場、特に複雑な製剤の製造も、薬剤の安定性とバイオアベイラビリティにとって品質と入手可能性が最重要である、結合剤、充填剤、崩壊剤などの高グレード賦形剤の安定した供給に依存しています。このサプライチェーンの回復力と多様性を確保することは、一貫した患者アクセスを維持し、コストを管理するために、急性胃炎治療市場のステークホルダーにとって重要な戦略的課題であり続けています。

急性胃炎治療薬の日本市場は、2025年の市場規模が推定1億8,975万ドル(約284億円)と評価されているグローバル市場の一部を構成しており、2034年まで年平均成長率4%で成長すると予測されています。日本の経済は成熟しており、高齢化が急速に進んでいるという特徴があります。この高齢化は、消化器系疾患への罹患率を高めるため、急性胃炎治療薬の需要を押し上げる主要因となります。また、長寿社会においては、非ステロイド性抗炎症薬(NSAIDs)の使用率も高く、これがNSAID誘発性胃炎の増加につながり、市場の成長を後押ししています。

国内で活動する主要企業としては、武田薬品工業、アストラゼネカ、塩野義製薬などが挙げられます。武田薬品工業は、消化器系疾患領域で強力なポートフォリオを持ち、革新的な治療法の開発に注力しています。アストラゼネカは、プロトンポンプ阻害薬(PPI)の分野で先行しており、市場での優位性を維持しています。塩野義製薬も、研究開発主導の企業として、消化器系疾患を含む様々な治療領域で事業を展開しています。これらの企業は、国内の医療ニーズに応える製品開発や、海外市場との連携を通じて事業を拡大しています。

日本における急性胃炎治療に関連する規制や基準としては、医薬品医療機器等法(薬機法)が最も重要です。これは、医薬品の製造販売承認、品質管理、安全性基準などを規定しています。また、一部の治療薬や関連製品は、食中毒防止の観点から食品衛生法に関連する場合もあります。医療機器に関しては、日本産業規格(JIS)や、特定の機器に対する医療機器クラス分類などが適用されます。

日本の流通チャネルは、病院薬局、調剤薬局(Retail Pharmacies)、オンライン薬局などが中心となります。消費者の行動パターンとしては、医師の処方箋に基づく医薬品の利用が一般的ですが、軽度の症状に対しては、ドラッグストアなどで入手可能な一般用医薬品(OTC)による自己処置も一定程度行われています。しかし、日本人は健康意識が高く、自己判断で重篤な疾患を見過ごすことを避ける傾向があるため、専門医への受診も比較的早期に行われることが多いです。

日本円での市場規模の具体的な数値は、報告書には明記されていませんが、2025年の市場価値1億8,975万ドルは、現在の為替レート(1ドル=約150円と仮定)で換算すると、約284億円に相当すると推定されます。この市場は、高齢化、NSAIDの使用率、および健康意識の高さといった要因から、今後も安定した成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「急性胃炎治療」に関する本市場調査レポートは、2026年から2034年までの市場トレンド、機会、および予測を正確かつ包括的に分析するために、堅牢で多角的な調査方法論を利用しています。弊社の採用するアプローチは、厳格な一次調査と広範な二次データ分析を組み合わせることで、85〜90%のデータ精度レベルを推定しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 消化器科製品開発部長 | 30% |

| 最高薬剤師/薬局長 | 25% |

| GI治療薬グローバルプロダクトマネージャー | 25% |

| 消化器科メディカルディレクター | 20% |

| Company Type | Representation (%) |

|---|---|

| 消化器科に特化した製薬メーカー | 35% |

| 専門ジェネリック医薬品メーカー | 25% |

| 病院薬局/調達部門 | 20% |

| 医薬品販売業者/卸売業者 | 10% |

| 研究者/KOL | 10% |

一次調査は、弊社の市場推定の礎をなし、データ収集活動の70〜80%を占めます。この段階では、バリューチェーン全体にわたる主要なステークホルダーとの、北米、ヨーロッパ、アジア太平洋、およびその他の主要地域で実施される、グローバルな詳細かつ構造化された、半構造化されたインタビューが含まれます。目的は、一次情報を収集し、二次調査の結果を検証し、ニュアンスのある市場インサイトを取得し、新たなトレンドと競争環境を特定することです。

一次調査の主要な参加者には以下が含まれます。

二次調査は、一次調査の結果を補完し、全体的なデータ収集の20〜30%に貢献します。この段階は、市場の状況、競合インテリジェンス、技術進歩、および規制の枠組みの強力な基礎的理解を構築することに焦点を当てています。弊社の分析担当者は、他の市場調査会社のデータを除外することを厳密に徹底し、幅広い信頼できる情報源を綿密にレビューし、独自性と客観性を維持します。

主要な二次データソースには以下が含まれます。

この堅牢な二次調査は、データ検証と文脈化を確実にするために、一次インタビューから得られた業界標準および専門家の意見と比較してベンチマーキングされます。

弊社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの洗練された組み合わせを活用し、複数レベルのデータポイントで三角測量されます。これにより、包括的で正確な市場予測が保証されます。

データ整合性への弊社のコミットメントは最優先事項です。厳格な品質管理プロセスを通じて、85〜90%の推定データ精度レベルを保証します。すべてのデータポイントおよび市場推定は、複数の検証レイヤーを経ています。

参入障壁には、新薬の厳格な規制承認プロセスと革新的な治療法のための高いR&Dコストが含まれます。ファイザーやグラクソ・スミスクラインのような既存ブランドは、既存の流通ネットワークと主要薬物クラスの特許保護から恩恵を受けています。

急性胃炎治療市場は2025年に1億8,975万ドルの価値がありました。薬物クラスの進歩に牽引され、2033年まで年間複利成長率(CAGR)4%で成長すると予測されています。

急性胃炎治療市場の主要企業には、ファイザー、グラクソ・スミスクライン、バイエル、ジョンソン・エンド・ジョンソン、サノフィが含まれます。これらの企業は、プロトンポンプ阻害薬やH2受容体拮抗薬などの様々な薬物クラスで競争し、製品革新と流通を通じて市場シェアに影響を与えています。

急性胃炎治療の価格設定は、薬物クラス、ジェネリック医薬品の入手可能性、および地域医療政策に影響されます。特許で保護された新規治療法にはプレミアム価格が適用されることが多いですが、制酸薬のような古い薬物クラスは、より大きなコスト競争と価格低下に直面しています。

アジア太平洋地域は、医療アクセスの向上と大規模な患者人口の増加により、急性胃炎治療の新たな地域となっています。中国やインドのような国での成長は、地域市場の拡大に大きく貢献しています。

急性胃炎治療分野への投資は、主に新しい薬剤処方と標的療法のためのR&Dに焦点を当てています。ベンチャーキャピタルからの関心は、胃ケアのための革新的なアプローチ、特に薬剤耐性や強化された送達方法を扱う分野を開発するバイオテクノロジー企業と一致することがよくあります。