1. 世界の鶏飼料市場の予測される評価額と成長率はどのくらいですか?

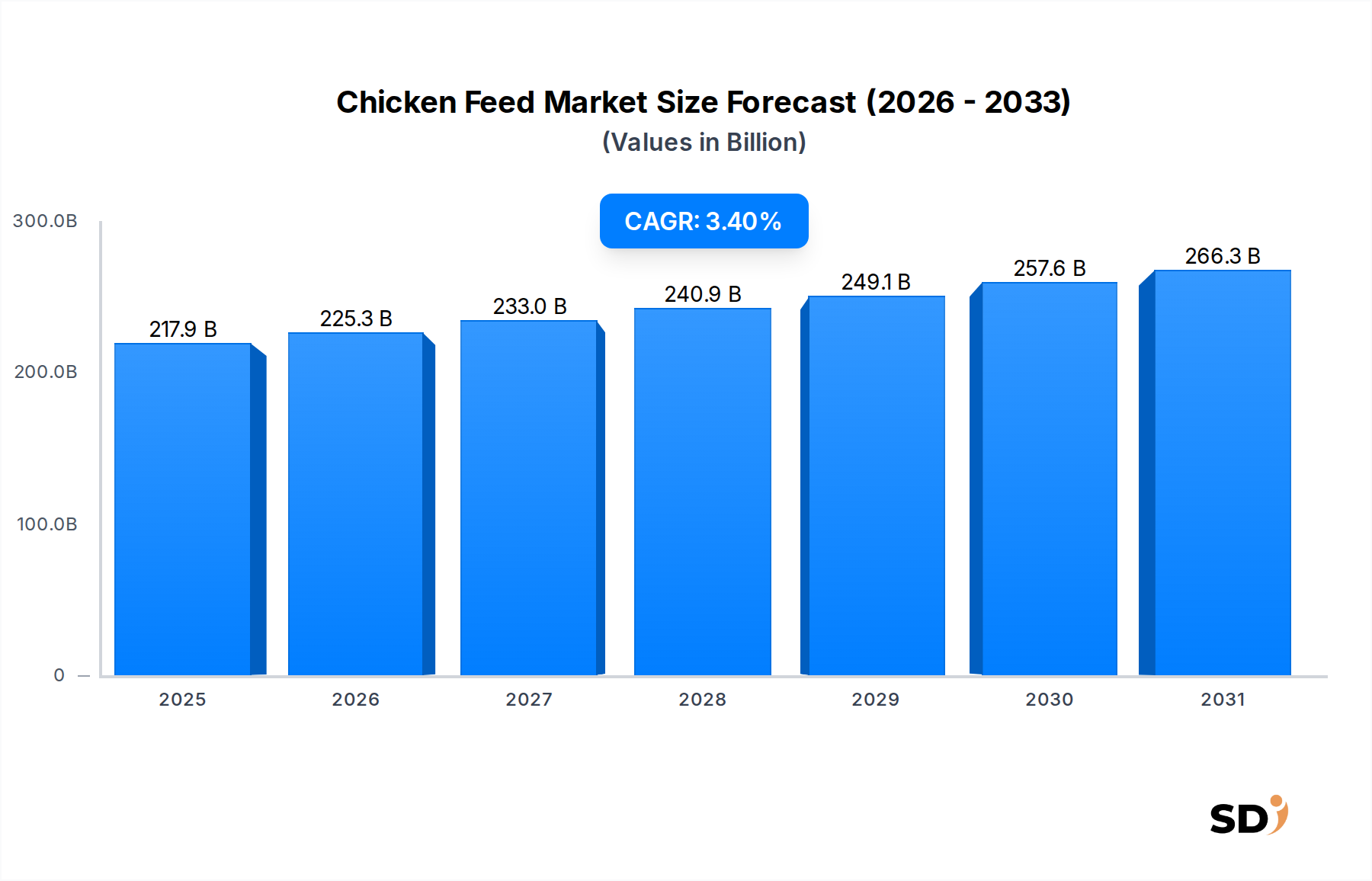

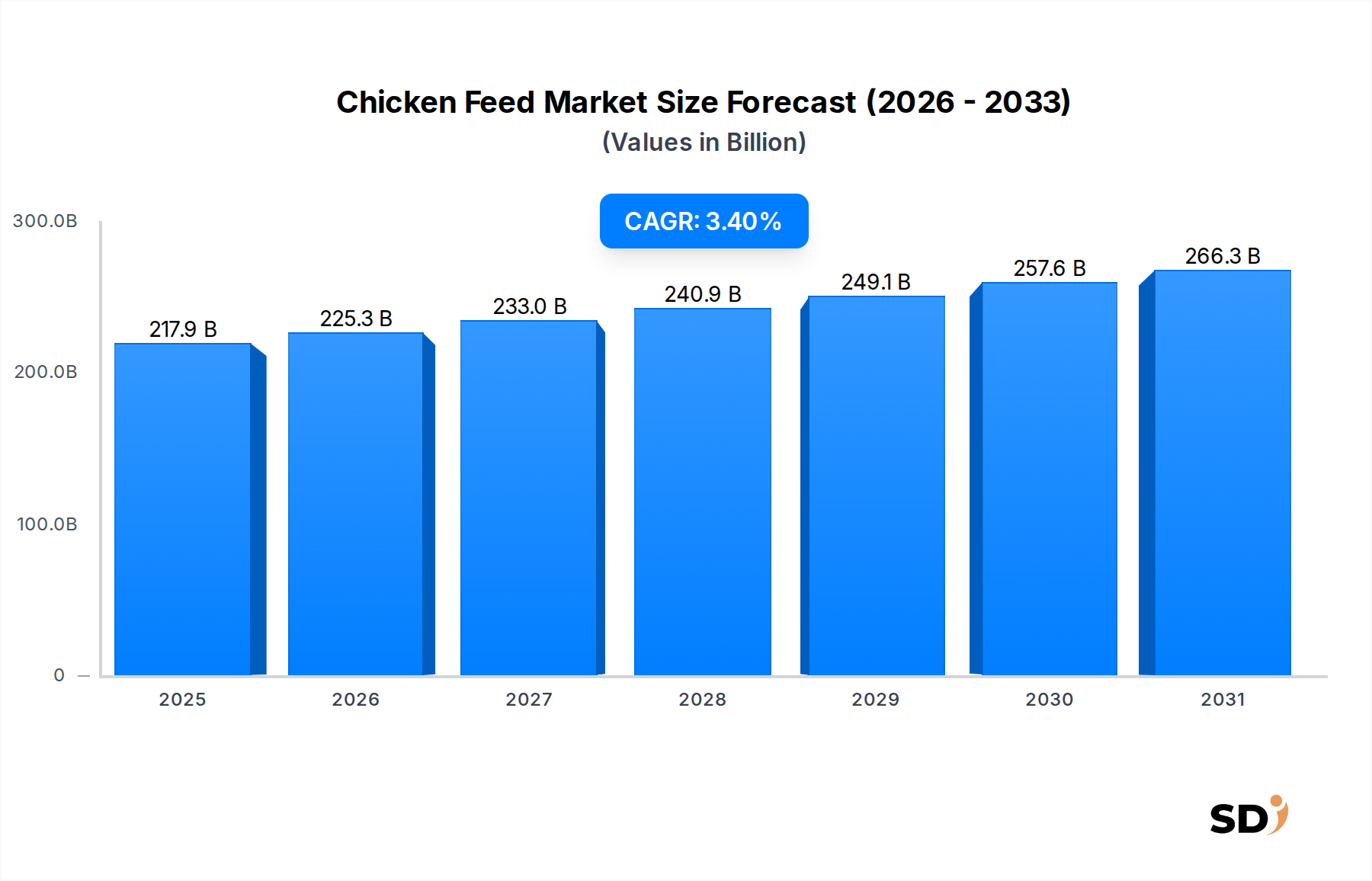

世界の鶏飼料市場は2024年に2179億1000万ドルの価値があり、2034年まで年平均成長率3.4%での拡大が見込まれています。これは、このセクターの安定した成長軌道を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

鶏飼料

鶏飼料Research Associate

世界の鶏肉用飼料市場は、2024年と推定される2179億1000万ドルで評価され、鶏肉製品の世界的な需要の高まりに支えられ、堅調な拡大を示しています。予測では、2034年までに約3046億6000万ドルに達し、予測期間中に年平均成長率(CAGR)3.4%で進展すると予想される持続的な成長軌道を示しています。この成長は、主に世界人口の増加、新興経済国での可処分所得の増加、および他の家畜と比較したタンパク質源としての鶏肉の固有の費用対効果によって後押しされています。マクロ経済の追い風には、より効率的な飼料配合を可能にする動物栄養科学の進歩や、特殊で高性能な飼料製品を必要とする鶏肉農場の工業化が含まれます。全体としての動物用飼料市場の拡大がこの成長を支えており、鶏肉用飼料はその中の主要な推進要因となっています。さらに、多くの地域での食料安全保障の必要性は、効率的な鶏肉生産の重要性を強調しており、これは直接質の高い鶏肉用飼料の需要増加につながります。新しいタンパク質源や消化率向上剤を含む飼料原料の革新も、市場のダイナミズムに貢献しています。穀物・穀物市場や大豆粕市場における原材料価格の変動性などの潜在的な逆風にもかかわらず、世界の食事タンパク質要件を満たす上での鶏肉用飼料の不可欠な役割により、長期的な見通しは依然としてポジティブです。飼料メーカー、原料供給業者、鶏肉生産業者の間の戦略的パートナーシップは、サプライチェーンを最適化し、製品提供を強化するためにますます重要になっており、市場の成長をさらに安定させています。持続可能性と改善された飼料変換率(FCR)への焦点も革新を推進しており、市場をより環境に配慮した経済的に実行可能なソリューションへと導いています。

ブロイラー飼料市場セグメントは、広範な鶏肉用飼料市場において紛れもない主要な勢力であり、最大の収益シェアを占めています。この優位性は、世界で最も消費されている鶏肉の種類であるブロイラー肉の世界的な需要の大きさと本質的に結びついています。ブロイラー鶏は、急速な成長と効率的な飼料変換のために特別に育成されており、消費者にとって経済的に魅力的なタンパク質源であり、生産者にとって収益性の高いセグメントとなっています。世界中のブロイラー農場の集約的および工業的な性質は、短い生産サイクル内で成長率、筋肉発達、および鳥全体の健康を最大化するように設計された高度に特殊化された飼料配合を必要とします。これらの配合は、最適な栄養密度、正確なアミノ酸プロファイル、および目標体重を効率的に達成するために不可欠なエネルギーレベルを提供するように設計されています。このセグメントの主要プレイヤーは、パフォーマンスを向上させ、生産コストを削減するために、高度な栄養技術と飼料添加物市場の革新を組み込んだ飼料組成を洗練するための研究開発に継続的に投資しています。ブロイラー飼料市場内の競争環境は、技術的専門知識、品質管理、および特定の遺伝子系統と農場環境に合わせたカスタマイズされたソリューションを提供する能力に強く焦点を当てていることが特徴です。さらに、ブロイラー生産における規模の経済は、飼料効率のわずかな改善でも大幅なコスト削減につながることを意味し、飼料メーカー間の優れた製品を提供する競争を激化させています。特にアジア太平洋地域とラテンアメリカにおける統合鶏肉事業の拡大は、これらの事業がしばしば特殊なブロイラー飼料の大量生産を行う専用飼料工場を持っているため、ブロイラー飼料の優位性をさらに強化しています。産卵のために採卵鶏飼料市場などの他のセグメントが不可欠であり、プレミックス市場が特定の微量栄養素のニーズに対応していますが、ブロイラー肉消費の純粋な量と経済的重要性は、世界的な鶏肉用飼料市場内でのブロイラー飼料市場の継続的な優位性を保証しています。そのシェアは成長しているだけでなく、大手プレイヤーが研究開発能力と流通ネットワークを活用してこの高量、高価値セグメントのより大きな部分を捉えるにつれて、統合も進んでいます。

鶏肉用飼料市場は、手頃でアクセスしやすい動物性タンパク質の需要の世界的な高まりによって主に推進されています。重要な推進要因は、2050年までに約97億人に達すると予測されている世界人口の継続的な増加であり、これは食料資源の必要性が増大することを直接意味し、鶏肉は多様な人口統計全体で非常に効率的で文化的に受け入れられているタンパク質源です。例えば、一人当たりの鶏肉消費量は世界的に着実に増加傾向を示しており、多くの地域で他の肉を上回っています。これは、その低コストと認識されている健康上の利点により、飼料の持続的な需要を生み出しています。第二に、新興経済国、特にアジア太平洋地域とラテンアメリカにおける急速な都市化と可処分所得の増加は、動物性タンパク質が平均的な食事のより大きな部分を占めるようになる食生活の変化につながっています。この経済的向上により、鶏肉の消費量が増加し、大規模な商業鶏肉農場が刺激され、結果として動物用飼料市場が活性化されます。第三に、動物栄養市場科学と飼料配合技術における継続的な進歩は、重要な推進要因です。改善された酵素サプリメント、プロバイオティクス、アミノ酸バランスなどの革新は、飼料変換率(FCR)を向上させ、より多くの肉または卵を生産するために必要な飼料を削減します。この効率の向上により、鶏肉農場はより持続可能で収益性が高くなり、間接的に高度な飼料製品の需要が増加します。さらに、最適化されたパフォーマンスのために標準化された飼料を優先する、世界的な統合鶏肉農場システムの採用の増加は、重要な市場ドライバーとして機能します。

逆に、市場はいくつかの注目すべき制約に直面しています。主な原材料、特に穀物・穀物市場および大豆粕市場からのトウモロコシ、大豆粕、その他の成分の価格変動は、重大な課題を提示しています。天候パターン、地政学的イベント、貿易政策の影響を受ける世界の商品価格の変動は、飼料メーカーの生産コスト、ひいては鶏肉農家に直接影響します。この不安定さは、利益率を圧迫し、投資を抑制する可能性があります。もう一つの大きな制約は、鳥インフルエンザやニューカッスル病などの疾病発生のリスクです。これらのイベントは、鶏肉の大量処分につながり、飼料需要を深刻に混乱させ、バリューチェーン全体で多大な経済的損失を引き起こす可能性があります。最後に、ますます厳しくなる環境規制と持続可能性への圧力は、新たな制約となっています。抗生物質耐性、家畜からの温室効果ガス排出、飼料原料生産の環境負荷に関する懸念は、より厳格な管理と、より高価で持続可能な代替品への需要を必要とし、市場参加者の運営上の複雑さとコストを増加させます。

鶏肉用飼料市場の競争環境は断片的ですが、大規模な国際的プレイヤーと多数の地域的およびローカルなスペシャリストの両方が特徴です。戦略的焦点は、産業運営のための非常に効率的でコスト最適化された配合の提供から、オーガニックまたは非GMO飼料のようなニッチ市場への対応まで多岐にわたります。

2023年11月: 主要なグローバル動物用飼料市場プレイヤーが、東南アジアの新しい最先端飼料工場の重要な投資を発表しました。これは、地域の急速に拡大する鶏肉セクターの需要を満たすために、ブロイラー飼料市場と採卵鶏飼料市場の生産能力を増強することを目的としています。

2023年9月: 主要な飼料添加物市場メーカーが、鶏肉用飼料における栄養素の消化率を改善するように設計された新世代の酵素製品を発売しました。特に、フィターゼと非デンプン系多糖(NSP)酵素に焦点を当て、飼料変換率を向上させ、環境への影響を軽減します。

2023年7月: いくつかの地域協同組合と独立した飼料生産者が、特に穀物・穀物市場および大豆粕市場からの原料の調達を最適化するための戦略的提携を形成し、価格変動を軽減し、鶏肉用飼料生産のための安定したサプライチェーンを確保しました。

2023年5月: 主要な動物栄養市場研究機関が、鶏肉用飼料における新しい昆虫ベースのタンパク質ミールを従来のタンパク質源と同等のパフォーマンスを示す持続可能な代替原料としての有効性に関する調査結果を発表し、循環経済イニシアチブの道を開きました。

2023年2月: 欧州連合の規制当局は、動物用飼料における特定の抗菌剤の使用に関するより厳格なガイドラインを導入し、鶏肉用飼料メーカーにプレバイオティクスやプロバイオティクスなどの代替の腸内健康促進剤の研究開発を加速するよう促しました。

2022年12月: 特殊なプレミックス市場企業が、繁殖鶏のためのカスタマイズ可能なビタミンおよびミネラルプレミックスの新ラインを発売しました。これは、繁殖パフォーマンスとひなひなの生存率を向上させるように設計されており、鶏肉用飼料市場内の特定の鶏肉タイプへの焦点を反映しています。

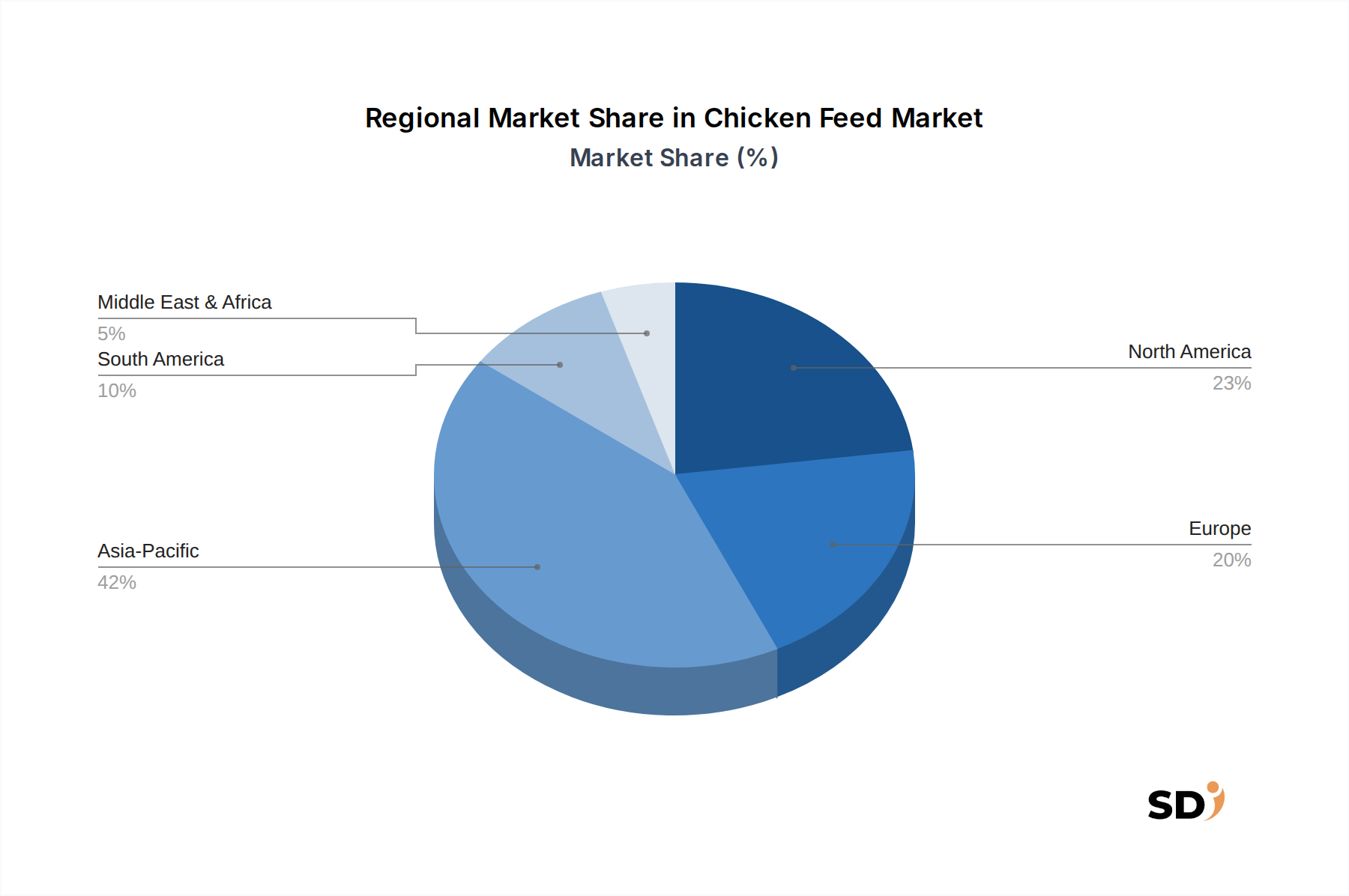

世界の鶏肉用飼料市場は、消費パターン、農法、経済発展レベルの違いによって推進される、主要地域全体で多様な成長ダイナミクスを示しています。アジア太平洋地域は現在最大の収益シェアを保持しており、予測期間中に最も急速に成長している地域になると予想されています。中国、インド、ASEAN諸国などの国々は、人口が多く、可処分所得の増加、近代的な商業鶏肉農場の採用の増加により、著しい成長を遂げています。この地域での主な需要ドライバーは、拡大する中間層からの手頃な価格のタンパク質への需要であり、国内食料生産を強化するための政府のイニシアチブと相まって、飼料工場インフラへの多大な投資とブロイラー飼料市場および採卵鶏飼料市場セグメントの拡大につながっています。

北米は、成熟していますが堅調な鶏肉用飼料市場を代表しています。成長率は新興経済国と比較して低いかもしれませんが、この地域は高度な農法技術、厳格な品質基準、およびプレミアムで特殊な飼料配合への焦点を特徴としています。ここでは、需要ドライバーには、持続的な消費者の鶏肉への選好、高性能飼料につながる高度な動物栄養市場研究、および持続可能で抗生物質不使用の鶏肉生産への重点の高まりが含まれます。鶏肉農場設備市場もここで高度に開発されており、効率的な飼料供給システムをサポートしています。

ヨーロッパも、動物福祉、持続可能性、規制遵守に重点を置いた成熟した市場を構成しています。オーガニック、非GMO、地元産飼料の需要は主要なドライバーであり、飼料添加物市場およびプレミックス市場内の製品開発に影響を与えています。全体的な鶏肉消費量の成長は着実ですが、環境に優しい飼料原料と精密給餌技術における革新が主要なトレンドです。市場はまた、抗生物質の使用と原産地表示に関する政策によって大きく影響されます。

南米、特にブラジルとアルゼンチンは、鶏肉の主要な生産国および輸出国として重要な役割を果たしており、それゆえ鶏肉用飼料の需要を大きく牽引しています。この地域は、主に輸出機会と堅調な国内市場によって推進される強力な成長の可能性を示しています。穀物・穀物市場および大豆粕市場からの原材料の入手可能性は、費用対効果の高い飼料生産をサポートする利点です。大規模な統合鶏肉事業の拡大は主要な需要ドライバーであり、効率的で大量の飼料ソリューションの必要性を推進しています。

鶏肉用飼料市場は、ますます激しい持続可能性と環境、社会、ガバナンス(ESG)の圧力にさらされており、バリューチェーン全体で製品開発と調達戦略を再構築しています。環境規制はますます厳しくなっており、特に飼料中の窒素とリンの含有量に関して、これらは河川への栄養素の流出と富栄養化に寄与する可能性があります。政府と業界団体は、環境への影響を最小限に抑える飼料配合を推進しており、精密な栄養素供給と栄養素吸収を改善して廃棄物を削減する原料の開発における革新を促しています。炭素目標は、飼料生産を含む企業のバリューチェーンからの間接的な排出であるスコープ3排出量が注目されているため、重大な懸念事項です。これは、より低い炭素フットプリントを持つ原料の需要を促進し、輸送排出量を削減するために、地元産の穀物・穀物市場および大豆粕市場からの成分の使用を奨励します。循環経済の概念が広まっており、飼料メーカーは、従来の資源集約的な原料への依存を減らすために、食品副産物、廃棄物ストリーム、および昆虫ミールや藻類などの代替タンパク質源の価値化を検討しています。ESG投資家基準も重要な役割を果たしており、資本はますます、強力な環境管理、倫理的な調達慣行、および高い動物福祉基準を示す企業に振り向けられています。これは、原料の原産地における透明性、責任あるサプライチェーン管理、および飼料における抗生物質の使用削減への需要の増加につながり、動物用飼料市場全体に影響を与えています。その結果、製品開発は、新しい原料、飼料添加物市場のソリューション、および精密栄養戦略を含む、より持続可能な飼料配合へと移行しており、資源利用を最適化し、鶏肉用飼料市場における全体的な環境への影響を削減しています。

過去2〜3年間の鶏肉用飼料市場における投資と資金調達活動は、主に動物用飼料市場全体でのトレンドを反映しており、戦略的統合、革新的な技術へのベンチャーキャピタルからの関心、および持続可能なソリューションへの強い焦点が特徴です。合併・買収(M&A)が顕著であり、より大規模な動物用飼料市場企業が、製品ポートフォリオを拡大したり、市場シェアを獲得したり、原材料供給チェーンを確保したりするために、小規模で専門的な飼料生産者や原料供給業者を買収しています。例えば、穀物・穀物市場サプライヤーから鶏肉生産者までのバリューチェーンに沿った統合は、効率を高め、コストを管理するためにM&Aが増加しています。ベンチャー資金調達ラウンドは、伝統的なタンパク質ミールへの依存を減らし、持続可能性を向上させたいという願望に後押しされ、昆虫農場、単細胞タンパク質、藻類ベースの原料などの代替タンパク質源を開発するスタートアップ企業において著しい増加を示しています。これらの革新的な原料企業は、その破壊的な可能性とESG目標との整合性により、多額の資本を引き付けています。また、戦略的パートナーシップも頻繁であり、飼料メーカーとバイオテクノロジー企業との協力により、抗生物質を使用せずに動物の健康、成長パフォーマンス、および飼料効率を改善することを目的とした高度な酵素、プロバイオティクス、およびプレバイオティクスなどの新しい飼料添加物市場ソリューションを開発しています。鶏肉農場設備市場のテクノロジープロバイダーとのパートナーシップも現れており、精密給餌システムとデータ分析に焦点を当て、飼料供給と消費を最適化しています。最も多くの資本を引き付けているサブセグメントは、環境上の利点と、生産性を向上させ、投入コストを削減することによる大幅な経済的リターンの両方を約束するため、持続可能な原料、精密栄養技術、および腸内健康ソリューションに関連する分野であることが明らかです。

日本の鶏肉用飼料市場は、同国の食料自給率向上と持続可能な畜産への強いコミットメントにより、独自の特徴を持っています。市場規模は、人口の安定と、健康志向の高まりから鳥肉への安定した需要に支えられ、着実に成長しています。日本の経済は一般的に成熟しており、消費者は高品質で安全な食品を求め、これは飼料の品質とトレーサビリティへの高い要求につながっています。国内の有力企業としては、日本ハム株式会社や伊藤ハム株式会社のような大手食品グループの飼料部門が、自社の鶏肉生産チェーンをサポートするために、高度に管理された飼料を生産しています。これらの企業は、日本の農場環境や規制要件に特化した製品開発を行っており、国内の関連性が高いことを示しています。また、JIS(日本産業規格)のような日本の工業規格は、飼料の品質、安全性、および環境への影響に関する基準を設定しており、厳格な準拠が求められます。消費者の行動パターンは、安全で安心な食品への関心が高く、トレーサビリティ、環境への配慮、および健康的な生活様式に結びついた製品を好む傾向があります。このため、オーガニック、非GMO、または特定の機能性成分を含む飼料への需要も存在します。流通チャネルは、大規模な生産者への直接販売と、中小規模の農家への販売網を通じた販売が一般的です。飼料価格は、主要原料(例:トウモロコシ、大豆粕)の輸入価格に大きく影響され、円建てで数千億円規模と推定されます。市場は、効率性の向上、環境負荷の低減、および国際的な食品安全基準への適合に焦点を当てた技術革新と持続可能性への取り組みによって、今後も成熟していくと予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、堅牢な一次調査戦略に裏打ちされており、全研究努力の75%を占めています。この集中的なアプローチにより、現在の市場力学、新たなトレンド、およびステークホルダーの微妙な視点に対する深い洞察が得られます。バリューチェーン全体にわたる主要なオピニオンリーダーおよび業界関係者との広範な半構造化インタビューを実施します。

関与する主要なステークホルダーは次のとおりです。

当社の一次インタビューは、鶏飼料エコシステムにとって重要な、さまざまな種類の企業を対象としています。

これらのインタビューは、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域に地理的に分散されており、地域の特性とグローバル市場の相互接続性を捉え、定量的データポイントと貴重な定性的洞察の両方をもたらします。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達/サプライチェーン担当VP | 25% |

| 研究開発/配合担当責任者 | 25% |

| 営業部長/商業マネージャー | 20% |

| 農場運営マネージャー/オーナー | 20% |

| 家禽栄養士 | 10% |

| Company Type | Representation (%) |

|---|---|

| 統合飼料メーカー | 30% |

| 家禽統合業者および大規模農場 | 25% |

| 特殊原料および添加物サプライヤー | 20% |

| 農業資材流通業者および販売店 | 15% |

| 業界専門家およびコンサルタント | 10% |

一次調査を補完するために、二次調査は当社の方法論の25%を占め、包括的な基礎理解を確立し、一次調査の結果を検証します。この段階では、信頼できる権威ある情報源からの綿密なデータ収集と分析が含まれます。当社の分析は、Bloomberg、Factiva、Hoovers、PitchBookなどの高度な金融データベースを活用して、企業財務、投資トレンド、および競争環境を特定します。

さらに、公式の政府出版物、規制機関の報告書、および評判の良い業界団体のデータを広範に参照します。具体的な情報源は次のとおりです。

この体系的なレビューは、マクロ経済要因、技術的進歩、規制フレームワーク、サプライチェーンのダイナミクス、および過去の市場パフォーマンスを理解するのに役立ち、当社の分析が検証済みの信頼できる情報に基づいていることを保証します。

当社の市場規模評価と予測アプローチは、トップダウンとボトムアップの両方の方法論を厳密に組み合わせて採用し、複数レベルのデータトライアンギュレーションによって慎重に調整されます。

ボトムアップアプローチは、主要な運用指標から導き出された推定値を合計することにより、市場をその詳細レベルで定量化することから始まります。

これらの詳細な推定値は、セグメントレベルおよび全体的な市場数値を導き出すために集計されます。

トップダウンアプローチは、マクロ経済指標、農業生産、および全体的な動物性タンパク質消費トレンドに基づいた総獲得可能市場を分析することにより、これらの調査結果を検証します。統計および計量経済学の高度なモデル(回帰分析および時系列予測を含む)を活用して、予測期間(2026-2034年)における市場成長ドライバー、制約、および機会を予測します。複数レベルのデータトライアンギュレーションには、さまざまな一次および二次情報源、ステークホルダーインタビュー、および内部データベースからの推定値の相互参照が含まれ、飼料の種類、鶏の種類、成分の種類、形態、流通チャネル、および地域によるセグメンテーションを含む、さまざまなデータレイヤー全体の一貫性と堅牢性を確保します。

データ精度と分析の厳密さの最高水準を維持することが最優先事項です。市場数値と予測について、85〜90%の推定データ精度を保証します。これは、厳格な多段階データ検証プロセスを通じて達成されます。

この包括的な検証フレームワークにより、クライアントは非常に信頼性が高く、実行可能な市場インテリジェンスを受け取ることができ、ダイナミックな鶏飼料市場における情報に基づいた戦略的意思決定を可能にします。

世界の鶏飼料市場は2024年に2179億1000万ドルの価値があり、2034年まで年平均成長率3.4%での拡大が見込まれています。これは、このセクターの安定した成長軌道を示しています。

提供された入力データでは、鶏飼料市場の具体的な課題や制約は詳細に示されていません。しかし、市場のダイナミクスには、原材料価格の変動や家禽の個体数に影響を与える病気の発生などが含まれるのが一般的です。

提供されたデータには、鶏飼料の特定の輸出入動向や国際貿易の流れに関する詳細は含まれていません。飼料原料の貿易の流れは、アジア太平洋や北米のような主要市場の地域的な生産コストと利用可能性をしばしば決定します。

分析レポートでは、鶏飼料市場の主な成長ドライバーは明示的に詳細に示されていません。しかし、家禽製品の安定した世界的な需要と進化する栄養要件は、通常、重要な需要触媒として機能します。

提供された市場データには、鶏飼料セクターに特化した最近の投資活動、資金調達ラウンド、またはベンチャーキャピタルからの関心に関する情報は含まれていません。主要な業界プレーヤーには、マンナ・プロ・プロダクツやカルムバック・フィードが含まれます。

提供された入力データには、鶏飼料市場における注目すべき最近の動向、合併・買収活動、または製品発売に関する情報は含まれていません。分析には、コヨーテ・クリーク・ファームのような企業間の新しい製品処方や戦略的パートナーシップが含まれることがよくあります。