1. 動物用ジェネリック医薬品市場への参入障壁は何ですか?

参入障壁には、厳格な規制当局の承認プロセスがあり、広範なデータ提出と品質基準への準拠が必要です。エランコやメルクのような企業が代表するように、確立された流通ネットワークと相当な製造能力も、実質的な競争上の優位性をもたらしています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

動物用ジェネリック医薬品

動物用ジェネリック医薬品Research Analyst

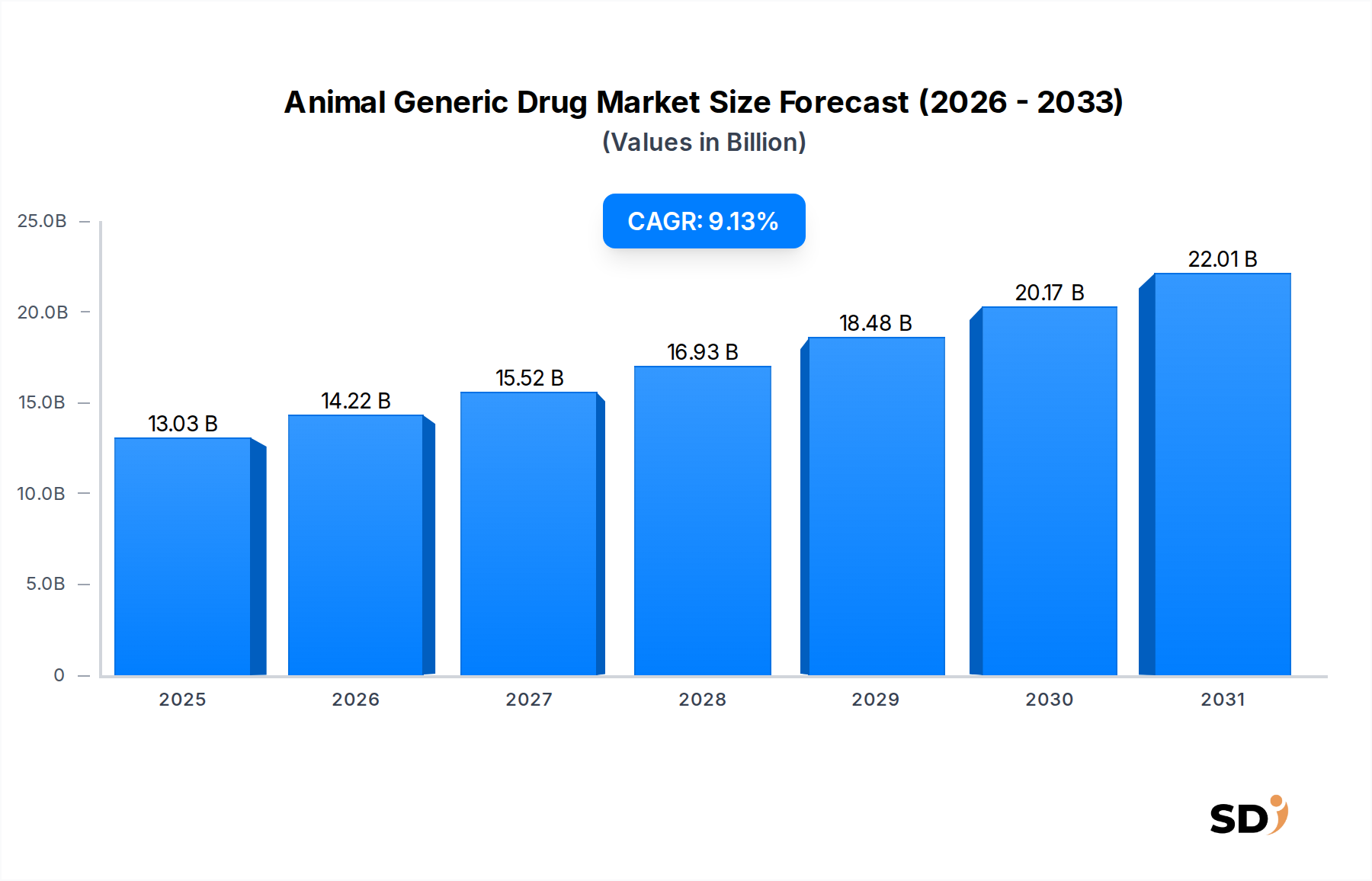

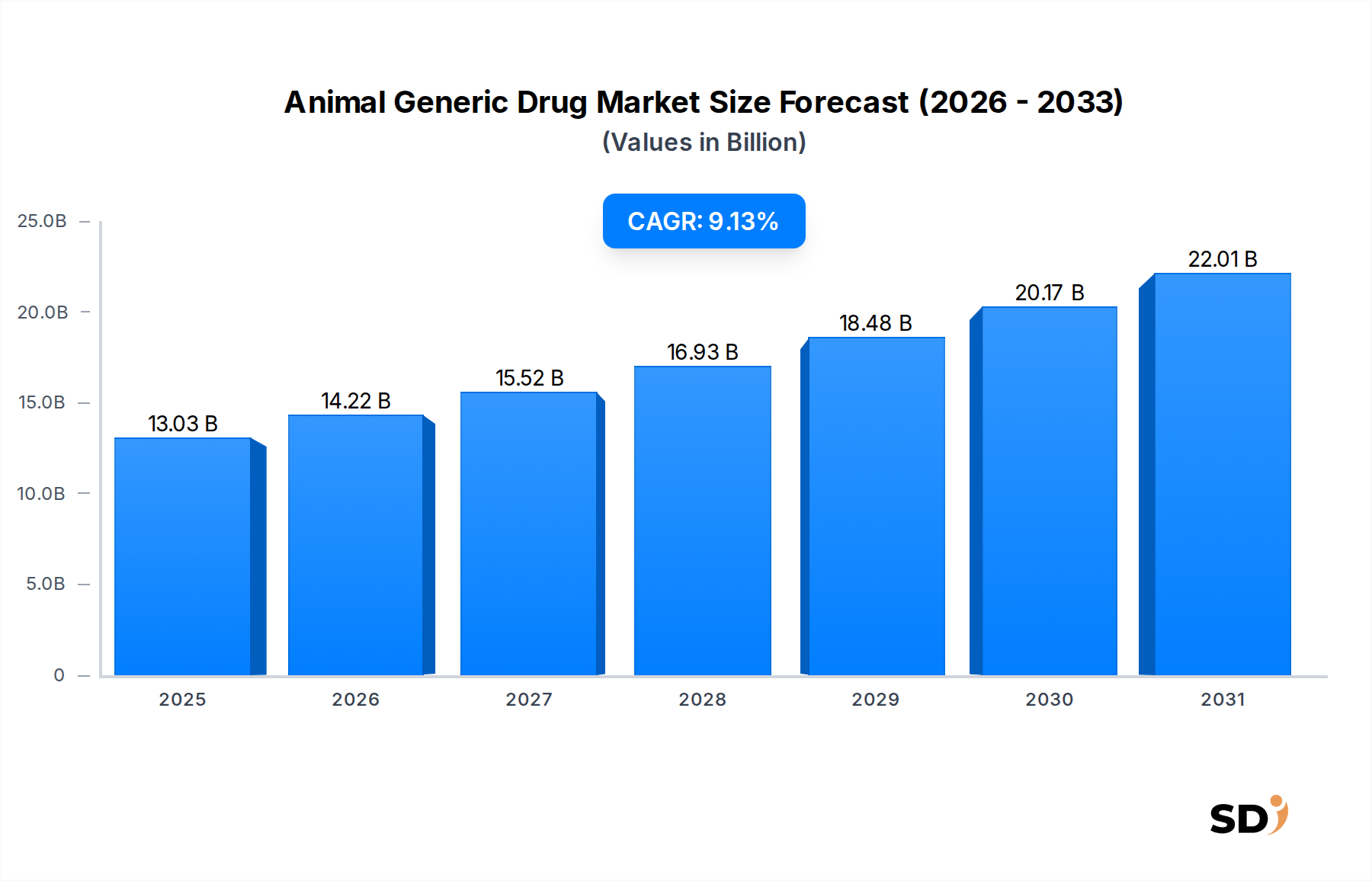

動物用ジェネリック医薬品市場は、手頃な価格の動物用ヘルスケアソリューションへの需要増加、世界的なペット飼育人口の増加、そして家畜生産ニーズの拡大に後押しされ、堅調な拡大が見込まれています。2025年に約130億3,000万ドル(約2兆円)と評価されるこの市場は、予測期間中に9.13%の複合年間成長率(CAGR)を示すと予想されています。この顕著な成長軌跡は、コンパニオンアニマルと家畜の両セグメントにおいて、費用対効果の高い治療選択肢への重要なシフトを浮き彫りにしています。

主要な需要ドライバーには、いくつかのブロックバスター動物用医薬品の特許切れがあり、ジェネリック医薬品メーカーが競争力のある価格で生物学的に同等な代替品を導入する機会を生み出しています。寄生虫感染症、細菌感染症、炎症性疾患を含む様々な動物用疾患の有病率の上昇は、容易に入手可能で経済的に実行可能な治療法へのニーズをさらに煽っています。さらに、家畜産業における食品安全と動物福祉への注目度の高まりは、獣医薬品へのより広範なアクセスを必要としています。市場競争と手頃な価格の向上を目的としたジェネリック医薬品承認経路への規制支援も、重要な追い風となっています。動物用ジェネリック医薬品市場は、その経済的利点からジェネリック医薬品がますます prominent なシェアを占めている獣医用医薬品市場全体の拡大から恩恵を受けています。

新興経済国における可処分所得の増加といったマクロ経済的要因は、ペットケアへの支出増加に寄与し、間接的にコンパニオンアニマル用ジェネリック医薬品の需要を押し上げています。家畜セクターでは、世界的な農業慣行の激化が、疾患予防と治療への継続的なニーズを生み出しており、ジェネリック医薬品は大規模な施設にとって実用的な選択肢となっています。医薬品デリバリーシステムと製剤技術における継続的な革新も、ジェネリック製品の効果とコンプライアンスを向上させています。動物用ジェネリック医薬品市場の見通しは依然として非常に楽観的であり、製剤における持続的な革新、主要プレイヤー間の戦略的提携、そしてアクセス可能な動物用ヘルスケアソリューションへの世界的な需要に対応することを目指した製造・流通ネットワークの地理的フットプリントの拡大を特徴としています。

家畜動物セグメントは現在、動物用ジェネリック医薬品市場において最大の収益シェアを占めており、この傾向は予測期間中も継続すると予想されています。この優位性は、主に肉、乳製品、その他の動物性製品の世界的な需要に牽引された、投薬を必要とする動物の膨大な量に起因しています。この需要を満たすために必要な集約的な農業慣行は、疾患の伝播と発生の頻度を高めることが多く、予防的および治療的なジェネリック医薬品の広範かつ定期的な使用を必要とします。農家が大規模で健全な家畜群を維持し生産性を保つための経済的必要性は、しばしばより高価なブランド品に代わる手頃なジェネリック治療法を好ましい選択肢としています。特に開発経済国における食料安全保障と安全への焦点は、動物の健康と人間の健康に影響を与える可能性のある疾患を予防および管理するために、抗生物質、駆虫薬、ワクチンを含む獣医薬品の広範な適用をさらに義務付けています。

家畜動物セグメント内には、鶏、豚、牛、水産養殖などの主要なサブセグメントが含まれます。鶏と豚は、生産サイクルが短く、高密度で飼育されているため、通常、ジェネリック医薬品の最大の消費者基盤を形成しています。コクシジウム症、鳥インフルエンザ、豚繁殖・呼吸器症候群(PRRS)、牛呼吸器疾患(BRD)などの疾患には継続的な介入が必要であり、ジェネリック医薬品の費用対効果が最重要視されています。動物用駆虫薬市場、動物用ジェネリック医薬品市場の重要な構成要素であるこの市場は、成長率と全体的な動物の健康に深刻な影響を与える可能性のある寄生虫を管理するために、家畜に広範に適用されています。様々な地域の政府および規制当局は、動物用製品における残留物レベルに関する厳格な規制を施行しており、特許満了後の確立された安全性と有効性プロファイルにより、ジェネリック医薬品が重要な役割を果たす、一貫した監視された投薬管理を促しています。

コンパニオンアニマルヘルス市場は堅調な成長と動物あたりの支出の高さを示していますが、家畜農業における規模と経済的合理性の大きさは、全体的なジェネリック医薬品消費量において家畜動物セグメントの主要な地位を確立しています。このセグメントは、しばしばコンパニオンアニマル療法で観察される高付加価値、低ボリュームのダイナミクスとは対照的に、高ボリューム、低マージンのビジネスモデルを特徴としています。動物用ジェネリック医薬品市場内の多くのメーカーの戦略的焦点は、家畜向けに調整されたジェネリックソリューションの開発と配布にあり、グローバルな食料供給チェーンの回復力と動物の生産性を確保しています。世界人口の増加とそれに伴う動物性タンパク質の需要は、家畜動物セグメントの持続的な優位性を支え続け、現代農業における手頃で効果的なジェネリック医薬品の重要な役割を強調しています。

動物用ジェネリック医薬品市場は、経済、人口統計、規制要因の融合によって推進されていますが、同時に特定の課題にも直面しています。

ドライバー:

制約:

世界の動物用ジェネリック医薬品市場は、規制環境、動物集団、経済発展、ヘルスケア支出パターンの違いによって推進される、明確な地域ダイナミクスを示しています。これらの地域を分析することで、成熟した地域と急速な成長が見込まれる地域についての洞察が得られます。

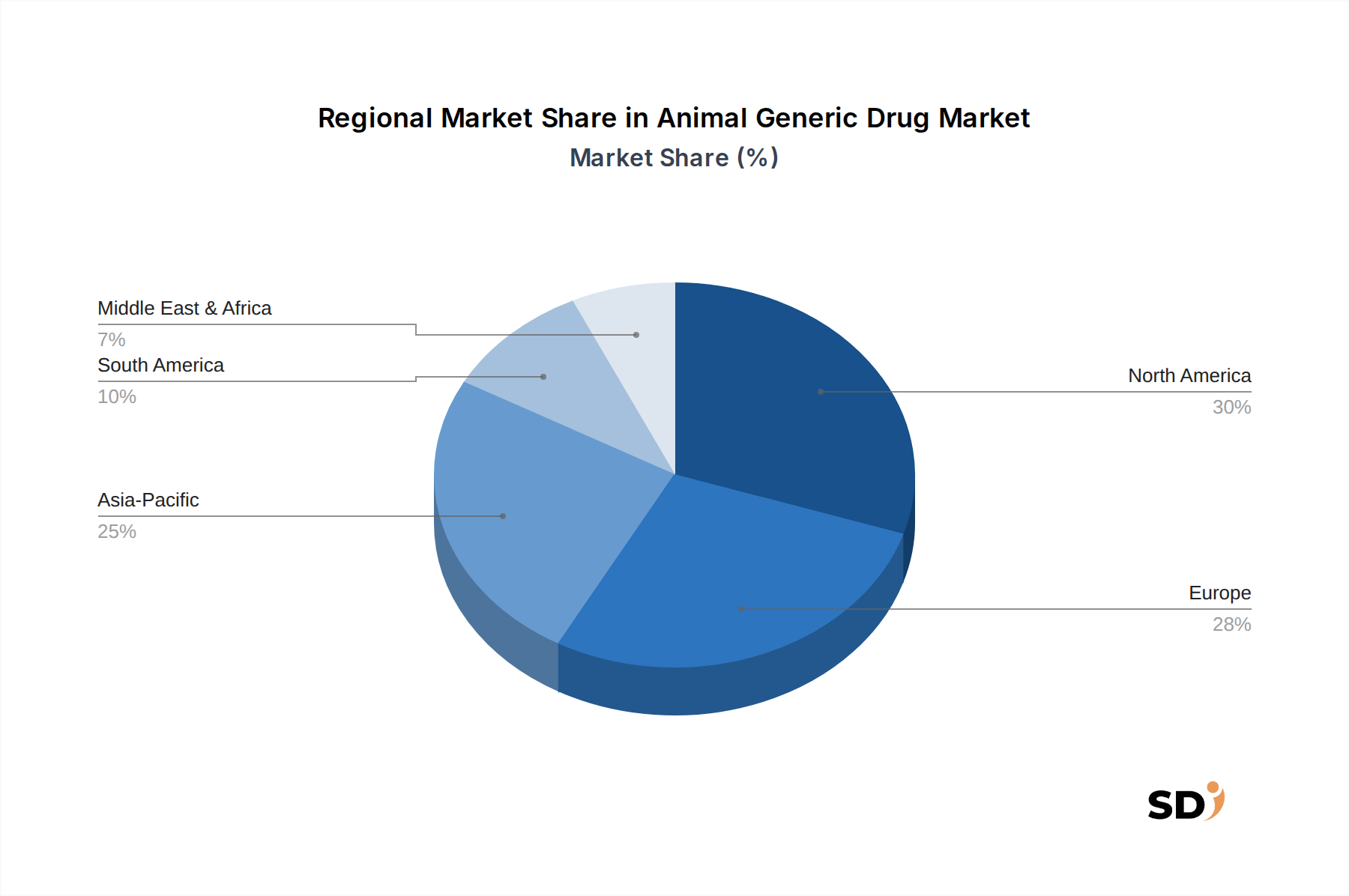

北米は、動物用ジェネリック医薬品市場において substantial なシェアを占めています。この地域、特に米国は、高いペット飼育率、洗練された獣医療インフラ、そして動物の健康に対する強い意識から恩恵を受けています。しかし、確立されたブランド医薬品の存在がある成熟市場として、そのジェネリックセグメントの成長は、新興国ほどではないにしても、安定しています。堅牢な獣医病院市場の存在とコンパニオンアニマル支出の増加傾向は、大きく貢献しています。北米の予測CAGRは、特許切れと費用対効果の高いペットケアへの需要増加に牽引され、予測期間中に約7.5〜8.0%と予想されています。

ヨーロッパは、厳格な動物福祉基準、高度な獣医療システム、そして substantial な家畜産業により、もう一つの significant な市場シェアを占めています。ドイツ、フランス、英国などの国が主要な貢献国です。北米と同様に、ヨーロッパは比較的成熟した市場ですが、ヘルスケアコストへの圧力の増加と、ジェネリック代替品への規制推進は、安定した成長をもたらしています。この地域のCAGRは、ジェネリック医薬品承認に関する有利な政策と、長期的な投薬を必要とする高齢化するペット人口に支えられ、8.0〜8.5%の範囲になると予想されています。

アジア太平洋は、特に中国、インド、ASEAN諸国における急速なペット飼育率の増加と経済状況の改善に主に牽引され、10.5%を超えるCAGRが予測される、動物用ジェネリック医薬品市場で最も急速に成長している地域となる見込みです。これらの国々は、動物健康インフラへの substantial な投資と、動物用疾患への意識の高まりを目の当たりにしています。ジェネリック医薬品の費用対効果は、価格に敏感な市場で非常に魅力的であり、 substantial なボリューム成長を促進しています。動物用ジェネリック医薬品の経口投与市場は、特にここで強力です。

ラテンアメリカは、ブラジルとアルゼンチンが広大な家畜頭数とペットケアへの投資を増やす中間層の拡大により、有望な成長を示しています。この地域のCAGRは、獣医サービス近代化の努力と、農業輸出を強化するための動物の健康への重点の高まりによって刺激され、約9.0〜9.5%と予測されています。この市場は、ジェネリック医薬品の現地生産能力の増加からも恩恵を受けています。

中東・アフリカ地域は現在小規模な市場ですが、特に発展途上にある家畜セクターとコンパニオンアニマル採用の増加がある地域で、徐々に成長を遂げています。インフラ開発と意識の高まりが主要なドライバーであり、推定CAGRは8.5〜9.0%です。課題には、規制枠組みの断片化と、他の地域と比較して動物ヘルスケアへの一人当たり支出の低さが含まれます。

動物用ジェネリック医薬品市場は、いくつかの確立された多国籍企業と、製品革新、戦略的パートナーシップ、競争力のある価格設定を通じて市場シェアを争う多数の地域プレイヤーの存在を特徴としています。この状況は激しく競争的であり、企業は特に駆虫薬や抗感染症薬のような高需要の治療領域において、製品ポートフォリオの拡大に焦点を当てています。

動物用ジェネリック医薬品市場はダイナミックであり、規制の変更、製品ポートフォリオの拡大、戦略的提携を反映した継続的な活動が行われています。

動物用ジェネリック医薬品市場のサプライチェーンは複雑で世界的に相互接続されており、活性医薬品原料(API)および医薬品賦形剤市場の効率的な調達に大きく依存しています。上流の依存関係は substantial であり、獣医用ジェネリックのAPIの substantial な部分は、コスト効率からアジア、特に中国とインドのメーカーから供給されています。この集中は、地政学的な緊張、貿易紛争、自然災害など、重要な投入物の供給を混乱させる可能性のある本質的な調達リスクを生み出します。

主要投入物の価格変動は、永続的な懸念事項です。例えば、アモキシシリン、ドキシサイクリン、イベルメクチンなどの一般的なAPIのコストは、世界的な需要、生産能力、主要製造地域の環境規制に基づいて変動する可能性があります。同様に、錠剤や経口溶液などの剤形を製剤化するために不可欠な微結晶性セルロース、ラクトース、デンプンなどの必須賦形剤の価格は、農産物市場の変動やエネルギーコストの影響を受けます。動物用ジェネリック医薬品市場のメーカーは、低コストの原材料を確保することと、一貫した品質と規制遵守を保証することの間の繊細なバランスに直面することがよくありますが、これはこれらのサプライチェーンのグローバルな性質を考えると困難な場合があります。

歴史的に、COVID-19パンデミック中に経験されたもののようなサプライチェーンの混乱は、動物用ジェネリック医薬品市場に substantial な影響を与えました。これらの混乱は、APIの出荷遅延、貨物輸送コストの増加、そして場合によっては特定の獣医用ジェネリック医薬品の一時的な不足につながりました。メーカーは、サプライヤーベースの多様化、安全在庫レベルの増加、地域調達オプションの検討により、回復力を強化することで対応しました。獣医薬に対する厳格な品質管理要件も複雑さを増しており、原材料は特定の薬局方の基準を満たす必要があり、逸脱は製造停止または製品回収につながる可能性があります。動物用ジェネリック医薬品市場内の企業は、一貫した生産と市場供給を維持するために、長期供給契約や可能な場合の垂直統合を含む、これらのリスクを軽減するための戦略を継続的に評価しています。

動物用ジェネリック医薬品市場は、活性医薬品原料(API)と完成医薬品がグローバルな経路を移動することで、国際貿易フローによって深く形成されています。主要な貿易経路は通常、アジア(主に中国とインド)の製造拠点から北米、ヨーロッパ、ラテンアメリカの製剤・包装施設へのAPIの輸出を含みます。逆に、完成したジェネリック獣医薬は、これらの先進地域、ならびに確立された製薬産業を持つ新興経済国から、需要が高い世界中の市場、例えば東南アジアとアフリカの成長する家畜健康市場へと輸出されます。

完成したジェネリック獣医薬の主要な輸出国には、堅牢な製薬製造基盤を持つインドと、 substantial な生産能力を持つ様々な欧州諸国が含まれます。主要な輸入国は一般的に、大規模な動物集団と高い獣医療費を持つ国、例えば米国、ブラジル、およびいくつかのEU加盟国です。これらの貿易パターンは、ある地域での混乱が世界中に波及効果をもたらす可能性のある、グローバルな相互依存関係を強調しています。

関税および非関税障壁は、動物用ジェネリック医薬品市場における国境を越えた量と価格設定に substantial な影響を与えます。例えば、輸入国が特定のAPIカテゴリに課す関税は、製造コストを増加させ、結果的にジェネリック獣医薬の最終価格を押し上げる可能性があります。特定の国からの輸入に対する審査の増加や報復関税の賦課といった最近の貿易政策の変更は、サプライチェーンのコストとリードタイムに直接影響を与えています。異なる規制承認プロセス、輸入ライセンス、そして厳格な品質認証要件(例:医薬品製造管理および品質管理基準(GMP)基準)などの非関税障壁も、貿易フローに摩擦を生み出しています。例えば、ある国が、国際的に認められたジェネリック製剤であっても、広範な現地検査を必要とする可能性があり、これにより市場投入が遅れ、コストが増加します。このような障壁は市場の断片化に寄与し、費用対効果の高いジェネリック動物用医薬品の迅速なグローバル普及を妨げる可能性があり、最終的に様々な地域における獣医療へのアクセスと手頃な価格に影響を与えます。

日本の動物用ジェネリック医薬品市場は、世界市場の動向に沿って、ペットの高齢化や家族化の進展、そして家畜生産における効率化と安全衛生への要求の高まりを背景に、着実な成長を遂げています。日本経済の成熟度と、高齢化社会における医療費抑制への意識の高さは、手頃な価格のジェネリック医薬品への需要を後押ししています。具体的な市場規模の数値は本レポートでは提示されていませんが、関連する獣医用医薬品市場全体は、コンパニオンアニマルと家畜の健康維持への意識向上に伴い、安定した成長が見込まれています。

国内においては、MSDアニマルヘルス(メルクの日本法人)、日本全薬工業(現:興和創薬)、共立製薬などが、ジェネリック医薬品を含む幅広い動物用医薬品を提供しています。これらの企業は、長年にわたる研究開発と販売網を通じて、日本の獣医師や農家からの信頼を得ています。特に、コンパニオンアニマル向けでは、特許切れとなったブロックバスター医薬品のジェネリック化が進み、飼い主の経済的負担軽減に貢献しています。家畜分野では、生産効率と食品安全性を両立させるための必須医薬品の安価な提供が求められています。

日本における動物用医薬品の規制は、農林水産省が管轄しており、「薬機法」(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)および「家畜伝染病予防法」などが関連します。ジェネリック医薬品の承認プロセスは、先発医薬品との同等性・同質性が証明されれば、比較的迅速に進められます。JIS(日本産業規格)のような標準化された品質管理基準も、製品の安全性と信頼性を確保する上で間接的に影響を与えています。

流通チャネルとしては、獣医師を介した動物病院が主要なルートであり、医薬品の処方および情報提供の中心となっています。近年では、オンライン薬局やペット専門店での一部OTC(処方箋なしで購入できる医薬品)ジェネリックの販売も増加傾向にありますが、処方箋医薬品については獣医師の指導が不可欠です。消費者の行動パターンとしては、コンパニオンアニマルに対しては、動物の健康や幸福に対する関心が高く、多少費用がかかっても質の高い治療を求める傾向がありますが、ジェネリック医薬品はその選択肢を広げています。家畜農家にとっては、コストパフォーマンスと安定供給が最も重要な選定基準となります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.13% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な市場調査方法論は、調査データ収集全体の75%を占める一次調査に重点を置いています。このアプローチにより、動物用ジェネリック医薬品のバリューチェーン全体における業界参加者から、最も最新で詳細かつ独自のインサイトを直接収集することが保証されます。当社の一次調査には、主要オピニオンリーダー、業界専門家、およびステークホルダーとの詳細なインタビュー、ターゲットを絞ったアンケート、構造化されたディスカッションが含まれます。これらのやり取りは、電話インタビュー、バーチャルミーティング、および可能な場合は対面でのエンゲージメントを通じて実施されます。

本レポートでインタビューした主要なステークホルダーには以下が含まれます:

当社のリーチは、市場エコシステム内の多様な企業にまで及び、サプライ、需要、規制状況、および競争力学の包括的な理解を保証します。関与した代表的な企業タイプには以下が含まれます:

この広範な一次調査により、ニュアンスのある市場センチメントを捉え、二次調査の結果を検証し、薬効分類、動物種、投与経路、販売チャネル、剤形、および指定されたすべての地域におけるエンドユーザーセグメント別の動物用ジェネリック医薬品分野に特有の新興トレンドと機会を特定することができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 動物用医薬品研究開発ディレクター | 30% |

| 獣医病院グループ調達責任者 | 25% |

| 動物用ジェネリック医薬品シニアプロダクトマネージャー | 25% |

| 大型動物診療チーフベテリナリアン | 20% |

| Company Type | Representation (%) |

|---|---|

| 動物用ジェネリック医薬品メーカー | 30% |

| 獣医薬販売業者 | 25% |

| 獣医クリニック/病院チェーン | 20% |

| 動物用医薬品有効成分(API)メーカー | 15% |

| 動物用医薬品受託製造機関(CMO) | 10% |

二次調査は、当社の方法論の残りの25%を占め、市場規模の測定、トレンドの特定、および一次調査結果の検証のための重要な基盤として機能します。この段階では、信頼性の高い高信憑性の情報源からの公開データを厳密にレビューします。当社のアナリストは、以下の情報からデータを綿密に抽出し、合成し、相互参照します:

[FDA Center for Veterinary Medicine (CVM)](https://www.fda.gov/animal-veterinary)、[European Medicines Agency (EMA) - Veterinary Medicinal Products Division](https://www.ema.europa.eu/en/veterinary-medicines)、[World Organisation for Animal Health (WOAH)](https://www.woah.org/)を含む国内外の保健機関からのデータ。[HealthforAnimals](https://www.healthforanimals.org/)、[American Veterinary Medical Association (AVMA)](https://www.avma.org/)などの世界的に認知された動物用医薬品団体からの出版物、レポート、統計。当社の調査結果の独自性と整合性を維持するため、他の市場調査ウェブサイトからのデータの使用は厳しく避けています。この徹底的な二次調査は、広範な市場概要を提供し、主要な市場参加者の特定に役立ち、当社の定量的分析のベースラインを確立します。

当社の市場規模測定および予測方法論は、トップダウンアプローチとボトムアップアプローチを組み合わせ、多層的なデータトライアンギュレーションと組み合わせて、最大限の精度と信頼性を確保します。この統合アプローチにより、マクロ経済的な市場ビューと、そのセグメントの詳細な内訳の両方が可能になります。

ボトムアップアプローチ: この方法では、市場を最も詳細なコンポーネントにセグメント化し、それらを集計して総市場規模を導き出します。動物用ジェネリック医薬品市場では、使用される特定の指標と変数は次のとおりです:

トップダウンアプローチ: 広範な経済指標、全体的な動物用医薬品市場規模から開始し、提供された特定の市場セグメンテーション(薬効分類、動物種、投与経路、販売チャネル、剤形、エンドユーザー、および地域)に基づいてこれらの数値を体系的に分解します。このアプローチは、より上位の市場コンテキストに対してボトムアップ推定を検証します。

データトライアンギュレーション: 一次調査または二次調査のいずれかから収集されたすべてのデータは、複数のデータポイントおよび専門家の意見にわたって厳密にトライアンギュレーションされます。このプロセスには、異なるステークホルダーからの情報の相互参照、多様なデータソースの比較、および市場推定と2026年から2034年までの期間の予測の信頼性を高めるための不一致を最小限に抑えるためのさまざまな分析モデルの適用が含まれます。

当社は、非常に信頼性が高く正確な市場インテリジェンスを提供することにコミットしています。本レポートで提示されたすべての定量的数値について、85-90%の推定データ精度を保証します。この高レベルの精度は、多段階の品質管理プロセスを通じて維持されます:

参入障壁には、厳格な規制当局の承認プロセスがあり、広範なデータ提出と品質基準への準拠が必要です。エランコやメルクのような企業が代表するように、確立された流通ネットワークと相当な製造能力も、実質的な競争上の優位性をもたらしています。

市場は、パンデミック中のペット飼育率の増加によって部分的に後押しされた、持続的な需要を示しています。長期的な変化としては、動物医療費への関心の高まりと、ジェネリック医薬品の利点に合致した、費用対効果の高い治療選択肢への需要の増加があり、年平均成長率9.13%を牽引しています。

イノベーションは主に、薬物送達システムの改善、有効成分のバイオアベイラビリティの向上、より安定した製剤の開発に焦点を当てています。特に抗菌薬や駆虫薬のような特定の薬剤クラスにおける研究は、最適化された有効性と環境への影響の低減を目指しています。

特定の最近のM&Aイベントは詳述されていませんが、動物用ジェネリック医薬品セクターでは、製品ポートフォリオの拡大や新たな市場アクセスの確保を目的とした戦略的買収が頻繁に行われています。バイエルアニマルヘルスやベーリンガーインゲルハイムといった主要企業は、研究開発と市場イニシアチブを通じて、ジェネリック製品の提供を継続的に最適化しています。

主な課題には、複雑な規制フレームワークのナビゲートや、ブランド薬メーカーとの激しい競争が含まれます。サプライチェーンのリスクには、有効医薬品成分(API)の原材料調達やグローバルロジスティクスにおける潜在的な混乱、知的財産権執行の複雑さが含まれます。

北米は、コンパニオンアニマルの普及率の高さ、発達した畜産業、強固な獣医療インフラにより、推定30%の大きなシェアを占めています。動物の健康に対する消費者の意識の高まりと、アクセスしやすい獣医療サービスが、そのリーダーシップの主な根拠となっています。