1. 吸収性インターフェレンスクリューの価格動向はどのように変化していますか?

吸収性インターフェレンスクリュー市場における価格設定は、PLLAやPGAなどのポリマーの材料費、製造の複雑さ、次世代デザインの研究開発によって影響を受けます。ACL再建術などの手術からの需要は安定した価格設定に寄与しますが、ArthrexやSmith & Nephewのような主要プレーヤー間の競争は価格圧力をもたらす可能性があります。コスト構造は、生体適合性と手術効果を優先します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

吸収性インターフェレンスクリュー

吸収性インターフェレンスクリューResearch Analyst

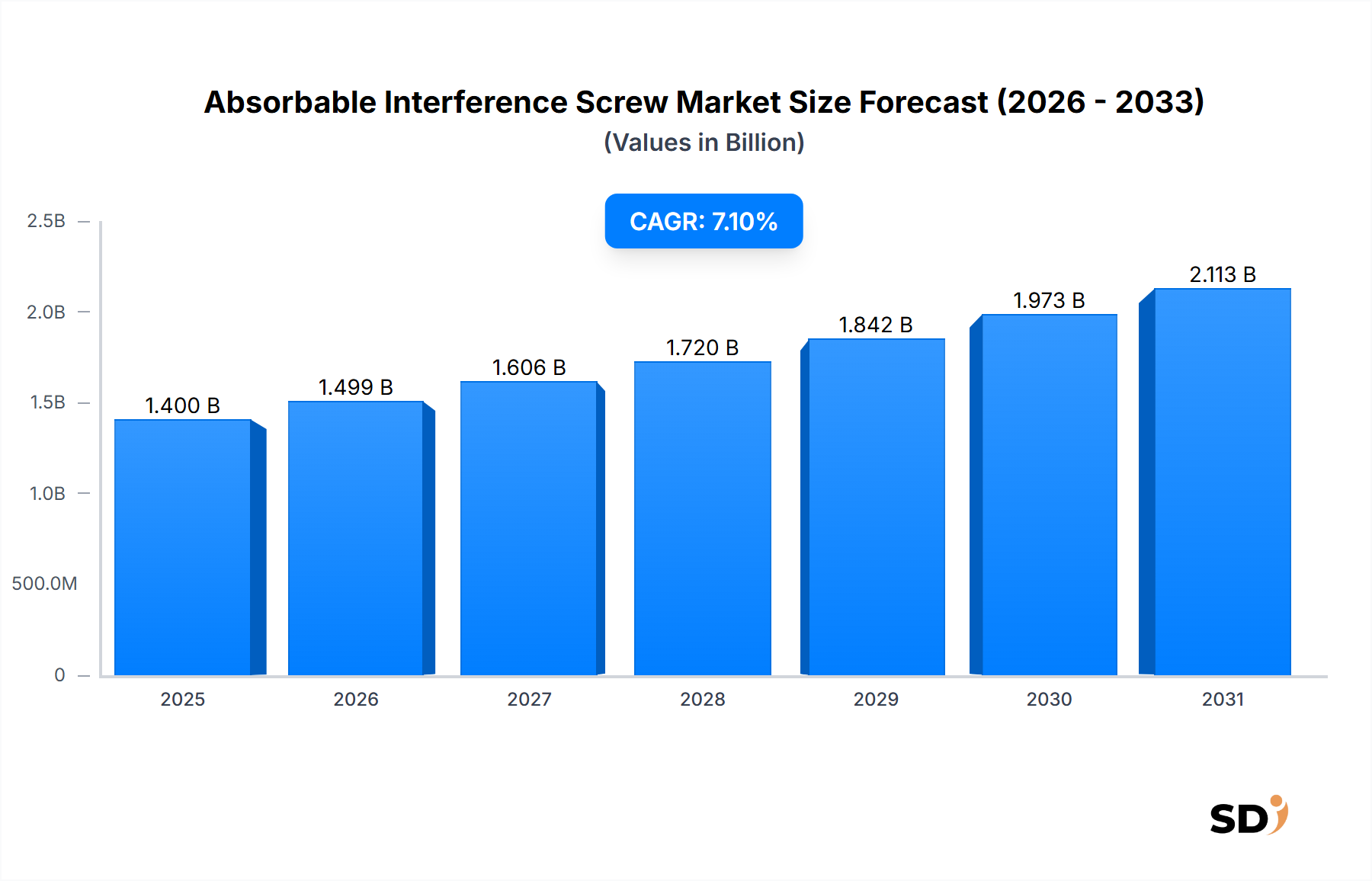

世界の吸収性インターフェロンスクリュー市場は、現在2025年に14億ドルと推定され、生体材料の進歩と整形外科的損傷の世界的な負担の増加により、堅調な拡大を示しています。2034年までの予測期間中、市場は7.1%という魅力的な年平均成長率(CAGR)で成長すると予測されています。この軌跡は、市場評価額が2034年までに約25億7,000万ドルに達するという大幅な増加を示唆しています。吸収性インターフェロンスクリューの基本的な需要ドライバーは、人口動態の変化、ライフスタイルの変化、および医療機器分野における技術進歩の収束から生じています。重要なマクロ的な追い風は、スポーツやレクリエーション活動への参加の増加であり、これは有益である一方で、特に膝や肩の靭帯や腱の損傷の発生率の増加に寄与しています。さらに、加齢人口の増加は、変性関節疾患や骨折の発生率が高く、後続のハードウェア除去手術を必要としない最適な治癒を促進する効果的な固定ソリューションを必要としています。患者の罹患率の低下、入院期間の短縮、回復期間の短縮を提供する低侵襲手術手技への嗜好は、これらの革新的なデバイスの採用をさらに増幅させています。ポリ-L-乳酸(PLLA)やポリグリコール酸(PGA)などの材料がこの革新の最前線にあり、治癒組織への負荷を徐々に移行させ、完全に分解する前に生分解性スキャフォールドを提供しています。吸収性インターフェロンスクリュー市場は、特に精度と生体適合性が最重要視される関節鏡視下手術における手術手技の継続的な進化にも深く影響されています。これらのスクリューは、前十字靭帯(ACL)および後十字靭帯(PCL)再建術、ならびに回旋腱板修復術を含む様々な再建術に不可欠です。地理的には、北米とヨーロッパは、確立された医療インフラと高い処置量により、現在 significant な収益を生み出していますが、アジア太平洋地域は、医療アクセスの拡大と医療観光の増加を反映して、加速的な成長が見込まれています。吸収性インターフェロンスクリュー市場の全体的な見通しは、患者の転帰の改善と外科的介入の効率化への継続的な取り組みに後押しされ、非常にポジティブなままです。

吸収性インターフェロンスクリュー市場において、膝関節鏡検査セグメントは最大かつ最も影響力のあるアプリケーションとして、 substantial な収益シェアを占めています。この優位性は、膝の損傷、特にしばしば外科的再建を必要とする前十字靭帯(ACL)断裂の世界的な高い蔓延率と本質的に関連しています。世界中で高強度スポーツやレクリエーション活動への参加が増加していることが、膝関節鏡検査市場の持続的な成長の主な推進力となっています。アマチュア愛好家からプロフェッショナルまで、アスリートは靭帯損傷のリスクが高まっており、ACL再建術は世界中で最も一般的な整形外科手術の一つとなっています。吸収性インターフェロンスクリューは、これらの再建術において、骨-腱-骨(BTB)および軟部組織グラフトの両方に対して安定したグラフト固定を提供する重要なコンポーネントです。その生分解性により、恒久的なハードウェアを除去するための二次手術が不要となり、患者の不快感、潜在的な合併症、および医療費を削減できます。これは、従来の金属スクリューに対する significant な利点です。

いくつかの重要な要因が、変化する医療ニーズと技術的進歩によって推進される吸収性インターフェロンスクリュー市場の成長を significantly に推進しています。1つの主要なドライバーは、スポーツ傷害と整形外科的外傷の発生率の増加です。スポーツや身体活動への世界的な参加は急増しており、それに伴い、特に膝、肩、足首に影響を与える靭帯や腱の断裂の増加が見られます。例えば、主要な指標であるACL損傷は、一般人口で年間10万人あたり30〜78件と推定されており、アスリート人口ではより高い率が観察されています。これにより、効果的で耐久性があり、生体適合性のある固定方法が必要となり、スポーツ医療市場における吸収性インターフェロンスクリューの需要を直接刺激しています。

2番目の significant なドライバーは、世界的な高齢者人口の増加です。人々が年齢を重ねるにつれて、変性関節疾患、骨粗鬆症、および脆弱性骨折のリスクが高まります。世界保健機関(WHO)は、60歳以上の世界人口が2050年までに倍増し、21億人に達すると予測しています。この人口構造の変化は、整形外科的介入の需要を高めており、吸収性スクリューは、グラフトを固定し、軟部組織を再付着させるためのソリューションを提供し、高齢患者における永久インプラントの合併症を回避することがよくあります。さらに、生体材料における技術的進歩は、重要な触媒です。ポリ-L-乳酸(PLLA)およびポリグリコール酸(PGA)などのポリマーにおける継続的な革新により、分解速度が最適化され、機械的特性が改善され、生体適合性が向上したスクリューが開発されています。これらの先進的な材料は、炎症反応を最小限に抑え、治癒組織への負荷の段階的な移行を促進し、最終的に臨床転帰を改善し、吸収性インターフェロンスクリュー市場における外科医の信頼を育んでいます。新素材の開発は、より広範な整形外科インプラント市場も強化しています。最後に、低侵襲手術手技への嗜好の高まりは、 substantial なドライバーです。これらの手技は、手術による外傷を軽減し、術後の痛みを軽減し、入院期間を短縮し、患者の回復を加速します。吸収性インターフェロンスクリューは、このような手技、特に関節鏡視下手術に perfectly 適しており、より低侵襲で患者中心のケアという現代の外科的パラダイムに適合しています。

吸収性インターフェロンスクリュー市場は、確立された多国籍企業および専門の整形外科デバイスメーカーを含む競争的な環境を特徴としています。これらの企業は、市場シェアを維持し、変化する外科的ニーズに対応するために、生体材料科学とスクリュー設計において継続的に革新しています。

吸収性インターフェロンスクリュー市場はダイナミックであり、継続的な革新と戦略的な動きがその進化を推進しています。最近の活動は、材料科学、拡大されたアプリケーション、およびグローバル市場浸透への strong な focus を反映しています。

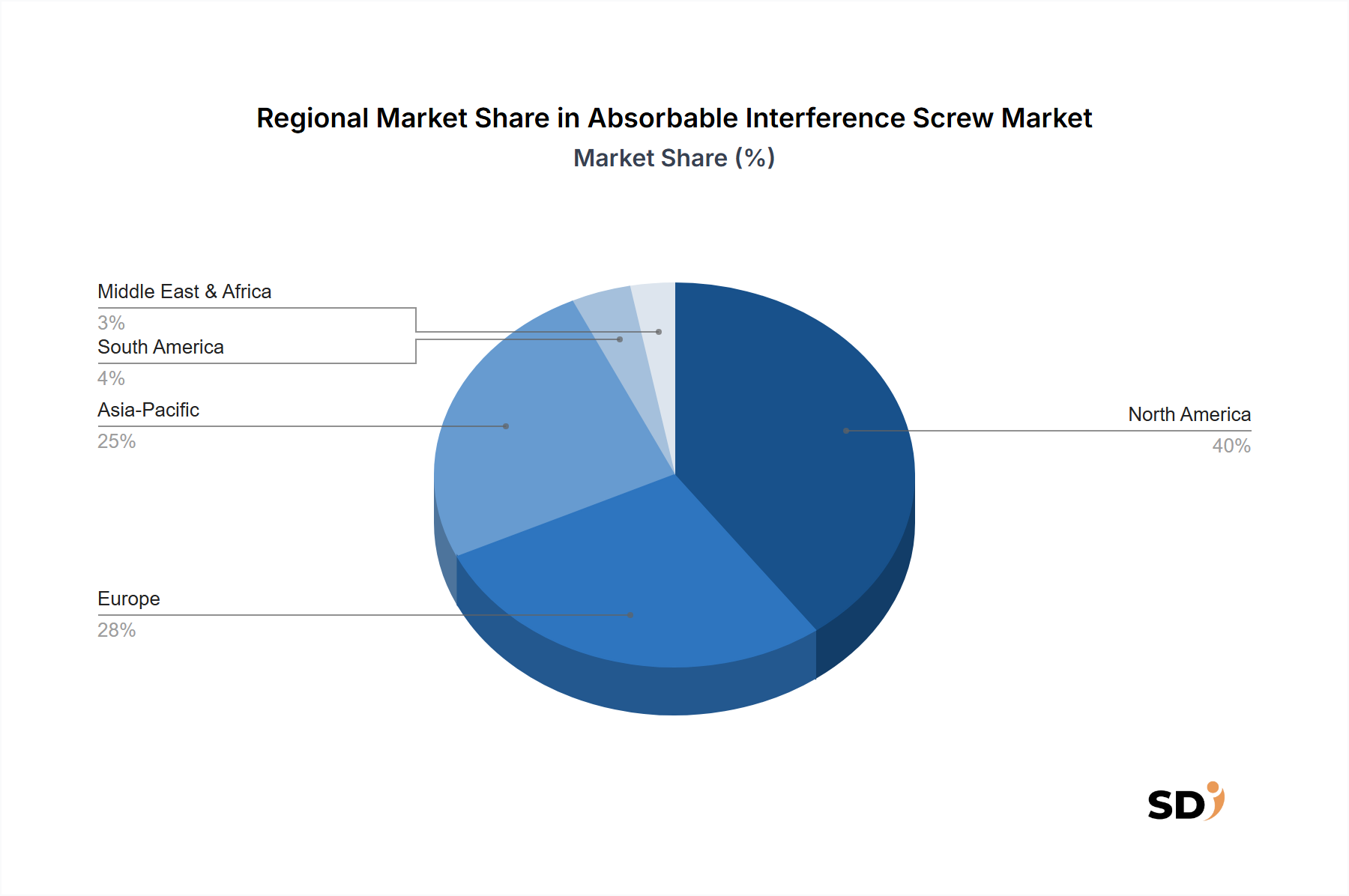

吸収性インターフェロンスクリュー市場は、採用、成長率、および市場飽和度において significant な地域差を示しており、主に医療インフラ、傷害の発生率、および償還ポリシーの影響を受けています。

北米は、吸収性インターフェロンスクリュー市場で最大の収益シェアを占めています。この優位性は、高度な医療システム、整形外科的傷害につながるスポーツ参加率の高さ、有利な償還シナリオ、および主要市場プレーヤーの strong な存在に起因しています。特に米国は、継続的な技術進歩と低侵襲手術手技への strong な focus に支えられ、 substantial な需要を牽引しています。この地域市場は、 extensive な研究開発活動と先進的な整形外科ソリューションに関する高い患者意識から恩恵を受けています。

ヨーロッパは、成熟していますが robust な市場であり、収益の点で2番目にランクされています。ドイツ、英国、フランスなどの国々は、高齢化人口、確立された医療システム、および関節鏡視下処置の採用増加により、 substantial に貢献しています。ヨーロッパ市場は、膝関節鏡検査市場や肩関節鏡検査市場などの処置における吸収性スクリューの継続的な需要を見ており、患者の回復と二次介入の削減への focus に支えられています。

アジア太平洋地域は、予測期間中の最も速い成長地域となる態勢を整えており、最も高いCAGRを記録しています。この加速的な成長は、急速に拡大する医療インフラ、可処分所得の増加、先進的な整形外科治療に関する意識の高まり、および医療観光セクターの成長によって主に推進されています。中国、インド、日本、韓国などの国々が主要な貢献者です。交通事故やスポーツ傷害の増加、および large な患者プールは、先進的なポリ-L-乳酸市場およびポリグリコール酸市場ベースのインプラントを含む、吸収性インターフェロンスクリュー市場における革新的なソリューションへの需要を fuel しています。医療アクセスと品質を改善するための政府のイニシアチブは、市場の拡大をさらに強化しています。

ラテンアメリカおよび中東・アフリカは、中程度の成長率を特徴とする新興市場です。ブラジルとメキシコは、医療アクセスの改善と医療施設への投資の増加により、ラテンアメリカの成長をリードしています。中東・アフリカでは、GCC諸国(例:UAE、サウジアラビア)は、医療支出の増加とライフスタイル関連の傷害の有病率の増加により成長を経験しており、足関節・足部外科市場などの整形外科ソリューションへの需要に貢献しています。これらの地域は、経済発展と医療普及の様々なレベルのために、より緩やかなペースではあるものの、先進的な整形外科技術を gradually に採用しています。

吸収性インターフェロンスクリュー市場における革新は、主に生体材料の特性の強化、手術手技の改善、および患者の転帰を最適化するための新しい製造方法の探求に集中しています。技術的進歩の軌跡は、より優れた生体力学的性能、制御された分解、および改善された生体適合性を提供するスクリューの開発に focus しており、最終的には合併症と修正手術の必要性を減らします。最も破壊的な新興技術の1つは、先進的な生体材料複合材です。研究者は、ヒドロキシアパタイトまたはリン酸三カルシウムを組み込んだPLLAベースの複合材で作られたスクリューを開発しています。これらの材料は、機械的強度を提供するだけでなく、骨統合と骨治癒を促進するイオンを放出します。これらの先進的な複合材の採用時期は、 implant が単に固定を提供するだけでなく、治癒プロセスに積極的に参加することを目的とした implant を作成するという願望に driving され、研究開発投資レベルが高いまま、今後3〜5年と予測されています。これは、ポリ-L-乳酸市場およびより広範な整形外科インプラント市場に直接影響します。

もう1つの significant な革新は、3D印刷(積層造形)を使用したカスタマイズ可能で患者固有の吸収性スクリューです。この技術により、個々の患者の解剖学的構造と外科的要件に合わせて、特定の寸法、ねじ山設計、および細孔性を備えたスクリューを作成できます。このレベルのカスタマイズは、適合性を改善し、ストレスシールドを軽減し、生物学的統合を最適化できます。大量生産された implant の場合、まだ初期段階の採用ですが、患者固有の3D印刷吸収性スクリューは、特に複雑なケースや専門の整形外科センターで、今後5〜7年でより広範な臨床使用が見込まれています。この分野の研究開発は、印刷可能な生体吸収性ポリマーの範囲を拡大し、パーソナライズされたデバイスの規制遵守を確保することに focus しています。これらの革新は、標準化された implant サイズに依存する既存のビジネスモデルを脅かし、よりパーソナライズされた、そして潜在的に高価値のソリューションへとシフトしており、インターフェロンスクリュー市場の確立されたプレーヤーに適応性を必要としています。

最後に、「スマート」吸収性 implant の概念が広まっています。まだ初期段階ですが、治癒プロセス中に負荷、温度、またはpHなどのパラメータを監視するために、吸収性スクリューに小型センサーを統合することで、臨床医に貴重なリアルタイムデータを提供できる可能性があります。これらのセンサーは、理想的にはそれ自体が生体吸収性であるか、最終的に吸収されるように設計されます。この技術は、生体吸収性の文脈での小型化、電源、およびデータ伝送における substantial な研究開発を必要とし、広範な臨床使用から7〜10年離れている可能性が高いです。このような進歩は、プレミアムでデータ駆動型のソリューションを提供することにより、既存のモデルを強化しますが、新しい技術能力とデータ分析プラットフォームへの substantial な投資も必要とします。

吸収性インターフェロンスクリュー市場は、患者の安全性、製品の有効性、および材料の生体適合性への懸念によって主に駆動される、厳格で進化する規制の枠組みの中で運営されています。主要な地理的領域の規制当局は、製品開発、市場参入、および市販後監視を形成する上で重要な役割を果たしています。米国では、食品医薬品局(FDA)は、吸収性インターフェロンスクリューを、意図された用途と材料組成に応じて、クラスIIまたはクラスIII医療機器として分類しています。メーカーは通常、クラスIIデバイスについては510(k)市販前通知プロセス、またはクラスIIIデバイスについてはより厳格な市販前承認(PMA)経路を経る必要があります。PMA経路は、安全性と有効性を証明するために extensive な臨床データを必要とします。最近の政策変更は、長期的なデバイス性能を確保し、予期しない合併症を特定するために、実世界のエビデンスと市販後監視を強調しています。

ヨーロッパでは、医療機器規則(MDR)2017/745に基づくCEマーク認証が市場アクセスを規制しています。2021年5月に完全に施行されたMDRは、以前の医療機器指令と比較して、臨床エビデンス、市販後監視、および技術文書に関する要件を significantly に引き上げました。これにより、特にポリ-L-乳酸市場やポリグリコール酸市場などの新しい生体材料を利用するデバイスの場合、吸収性インターフェロンスクリュー市場のメーカーに substantial な負担を課し、より robust な臨床データと認証機関による closer な精査が必要となりました。より厳格な規制環境は、コンプライアンスのための合併と研究開発コストの増加につながっています。

アジア太平洋地域は、多様な規制状況を提示しています。日本(PMDA)、中国(NMPA)、韓国(MFDS)などの国々は、FDAまたはEU規制の側面を mirror しつつ、独自の要件を持っています。例えば、中国のNMPAは、特定のデバイス分類に対する国内臨床試験の focus を高め、審査プロセスを徐々に厳格化しています。同様に、インドの中央医薬品標準管理機構(CDSCO)は、医療機器の監督を拡大し、吸収性整形外科インプラントを含むより多くの製品をその規制管理下に置いています。これらの多様でしばしば複雑な国内規制は、吸収性インターフェロンスクリュー市場で事業を展開する企業にとって、 tailored された市場参入戦略と規制関連業務への substantial な投資を必要とします。国際標準化機構(ISO)などの国際標準機関は、ISO 10993(医療機器の生物学的評価)やISO 13485(医療機器の品質マネジメントシステム)などの基準を通じて critical なガイダンスを提供しており、これらは各国規制当局によって universal に参照されています。これらの基準への準拠は、製品がより広範な整形外科インプラント市場における安全性と品質のグローバルベンチマークを満たしていることを保証し、規制承認の前提条件であることがよくあります。

日本の吸収性インターフェロンスクリュー市場は、成熟した医療インフラ、高齢化社会、およびスポーツへの継続的な関心を背景に、安定した成長を遂げています。2025年の市場規模は、グローバル市場の推定1.4兆ドル(約2100億円)の一部を形成しており、2034年までには約2.57兆ドル(約3855億円)に達すると見込まれるグローバル市場の成長軌道に沿っています。この市場の成長は、整形外科、特に膝関節鏡検査(ACL再建術など)や肩関節鏡検査(回旋腱板修復など)における低侵襲手術への嗜好の高まりに強く影響されています。また、高齢者人口の増加に伴う変性関節疾患や骨折の増加も、吸収性インプラントへの需要を押し上げています。

日本市場で活動または日本に拠点を置く主要企業としては、グローバルプレイヤーの日本法人であるArthrex Japan、Smith & Nephew K.K.、Zimmer Biomet Japan K.K.、Stryker Japan K.K.、Johnson & Johnson Medical Company(DePuy Synthes' ブランドを含む)などが挙げられます。これらの企業は、日本の医療機関や医師のニーズに合わせた製品開発やマーケティング活動を行っています。また、NORAKERのような生体吸収性インプラントに特化した海外企業も、日本市場への参入を進めています。

日本の医療機器市場は、厳格な規制フレームワークによって特徴づけられます。吸収性インターフェロンスクリューは、医薬品医療機器等法(薬機法)に基づき、医療機器として承認・認証を受ける必要があります。特に、生体吸収性材料を使用する製品は、ISO 10993(医療機器の生物学的評価)などの国際基準に準拠し、安全性と有効性を示すための詳細なデータ提出が求められます。また、日本産業規格(JIS)に準拠した品質管理も重要視されます。

流通チャネルとしては、医療機器商社が重要な役割を果たしており、製造業者と病院・クリニックを繋いでいます。消費者の行動パターンとしては、医師からの推奨や、安全で信頼性の高い製品への関心が高い傾向があります。また、保険適用範囲も製品の普及に影響を与えます。低侵襲手術と迅速な回復を可能にする吸収性スクリューは、患者のQOL向上という観点からも、その価値が認識されています。

市場規模に関する具体的な円建ての数字は報告書から直接抽出できませんが、グローバル市場の約7.1%というCAGRは、日本市場においても同様の成長率が期待されることを示唆しています。例えば、2025年のグローバル市場規模1.4兆ドル(約2100億円)を基に、日本市場の推定規模を算出することも可能ですが、ここでは控えめに「市場の成長軌道に沿っています」と述べています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

吸収性インターフェレンスクリュー市場における価格設定は、PLLAやPGAなどのポリマーの材料費、製造の複雑さ、次世代デザインの研究開発によって影響を受けます。ACL再建術などの手術からの需要は安定した価格設定に寄与しますが、ArthrexやSmith & Nephewのような主要プレーヤー間の競争は価格圧力をもたらす可能性があります。コスト構造は、生体適合性と手術効果を優先します。

吸収性インターフェレンスクリュー市場の主要プレーヤーには、Arthrex, Inc.、Smith & Nephew、Zimmer Biomet Holdings, Inc.、Stryker Corporation、Johnson & Johnson MedTechが含まれます。これらの企業は、広範な製品ポートフォリオ、強力な流通ネットワーク、素材やデザインにおける継続的な革新により、膝関節鏡視下手術や肩関節鏡視下手術などの用途で重要な市場シェアを占めています。市場は、これらの主要プレーヤーによって中程度に集中しています。

吸収性インターフェレンスクリューは、インプラント可能な性質のため、FDAやEMAなどの機関によって厳しく規制されています。製造業者は、材料の生体適合性、機械的強度、滅菌に関する厳格なガイドラインを遵守する必要があり、製品開発と市場投入のタイミングに影響を与えます。コンプライアンスは製品の安全性と有効性を保証し、市場の信頼を維持し、確立された安全パラメーター内でのイノベーションを推進します。

参入障壁には、素材科学と製品デザインのための大幅な研究開発投資、厳格な規制当局の承認プロセス、および堅牢な臨床検証の必要性が含まれます。StrykerやZimmer Biometのような確立されたプレーヤーは、強力な知的財産、既存の外科医との関係、および広範な流通チャネルの恩恵を受けており、競争上の優位性を築いています。外科医の信頼とブランド認知を獲得することも、重要なハードルです。

吸収性インターフェレンスクリューの原材料調達は非常に重要であり、主にポリ-L-乳酸(PLLA)やポリ乳酸(PLA)などの特殊ポリマーに依存しています。サプライチェーンは、製品の完全性を維持し、手術からの需要を満たすために、これらの医療グレードの材料の一貫した品質と可用性を確保する必要があります。ポリマーの生産や調達の混乱は、ConMed CorporationやNORAKERなどの企業の製造スケジュールに影響を与える可能性があります。

主な課題には、高度な生体材料の高コスト、製造プロセスの複雑さ、および手術によるインプラントに関連する潜在的な合併症が含まれます。サプライチェーンのリスクには、特殊な材料サプライヤーへの依存と、病院や日帰り手術センターなどのエンドユーザーへの製品流通のためのグローバルロジスティクスが含まれます。一貫した製品の滅菌と有効期間を確保することも、継続的な課題です。