1. 心臓インプラント閉鎖デバイス市場を形成する最近の製品イノベーションは何ですか?

14.9%のCAGRに牽引される心臓インプラント閉鎖デバイス市場では、ニッケルチタン合金のような素材と、左心房付属器(LAA)閉鎖などの処置のための先進的な設計における継続的なイノベーションが見られます。AbbottやBoston Scientificのような主要企業は、患者の転帰を改善するために新しいデバイスを定期的に導入しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

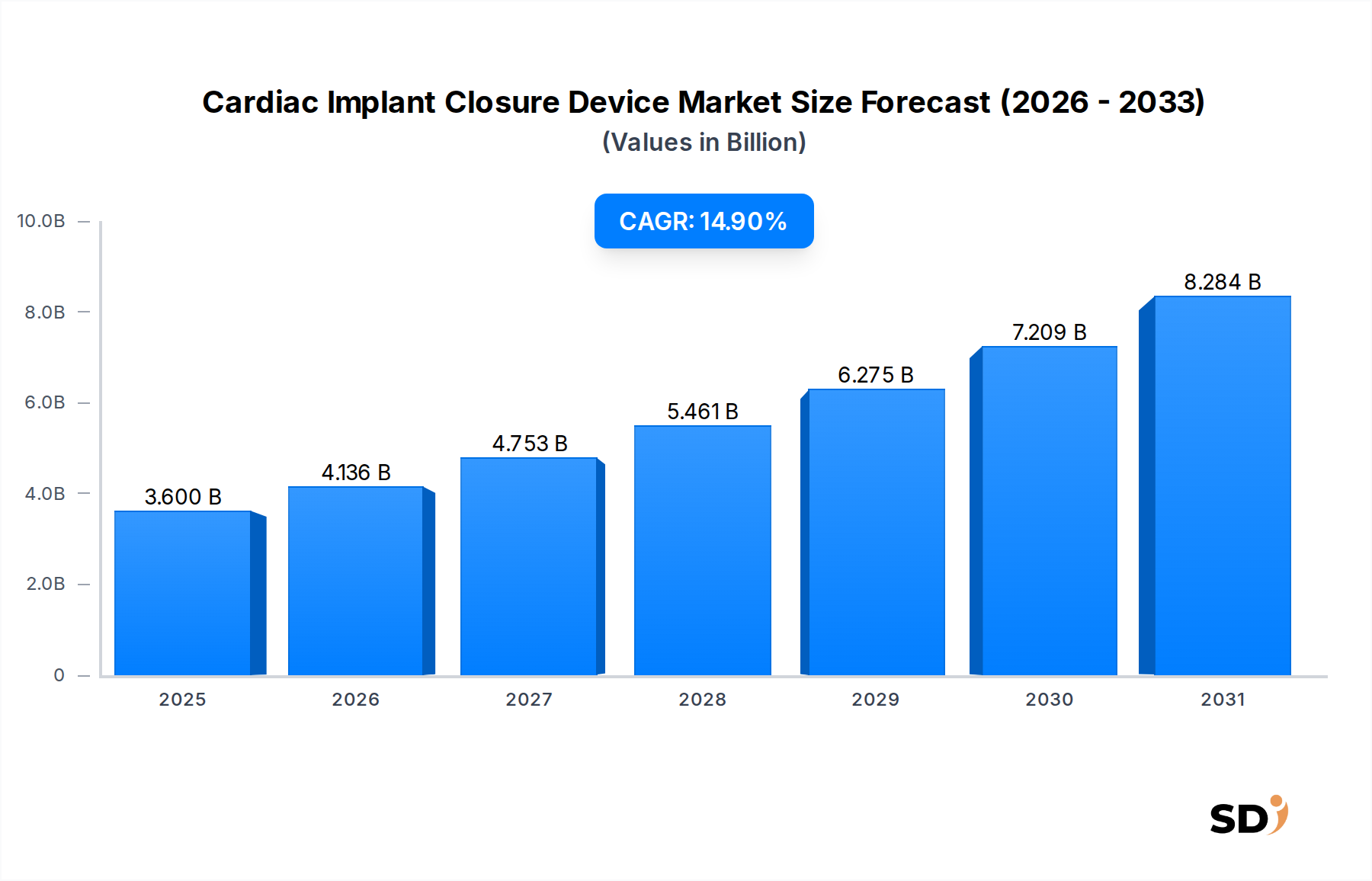

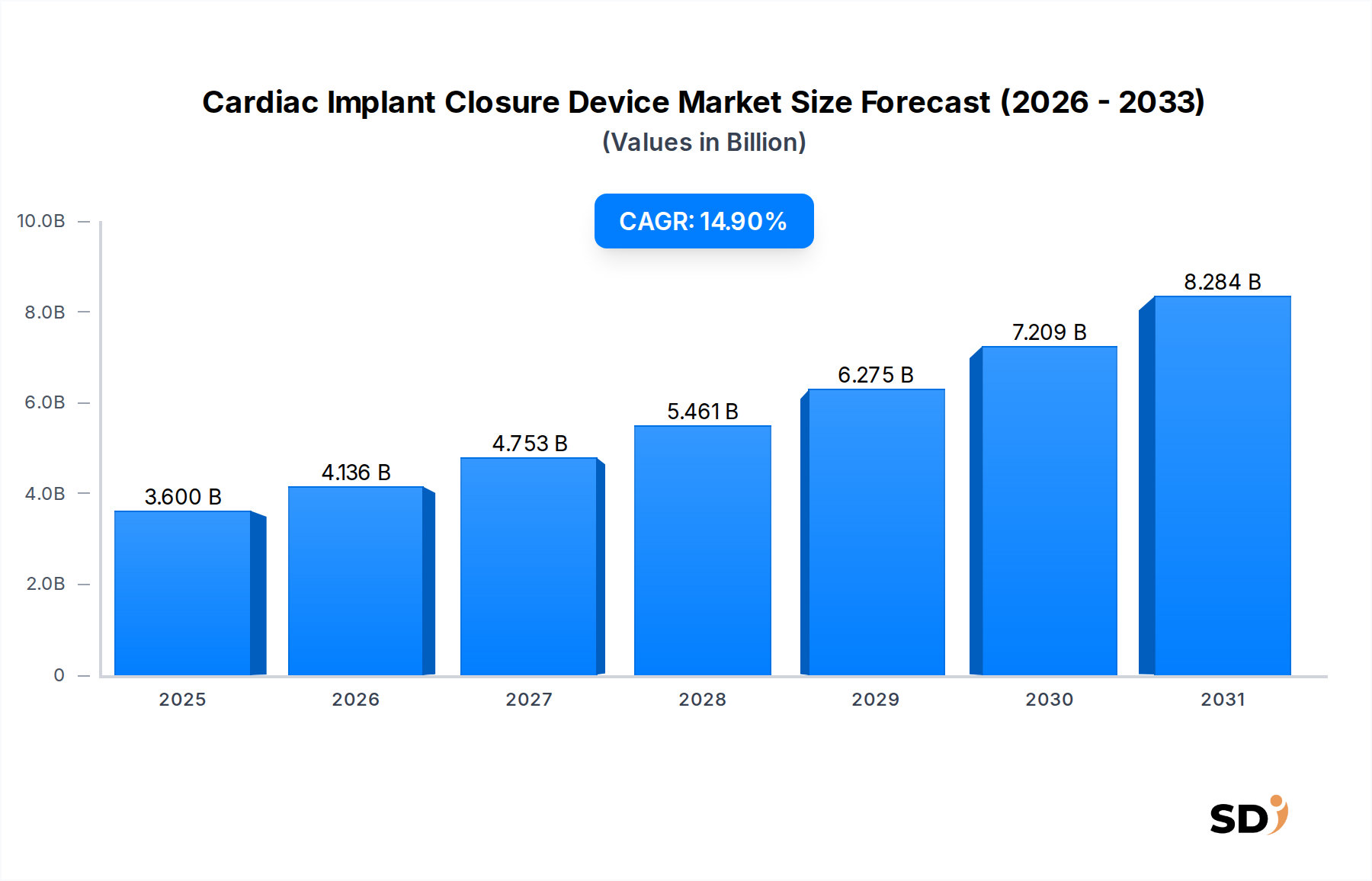

心臓閉鎖デバイス市場は力強い拡大を示しており、2025年には36億米ドルの評価額が記録されました。予測期間である2026年から2034年にかけて、14.9%という驚異的な年平均成長率(CAGR)が予測されており、この期間の終わりまでには市場規模が122億米ドルを超えると見込まれています。この顕著な成長軌道は、重要な需要ドライバーとマクロ経済の追い風の複合効果に支えられています。主なドライバーは、心房中隔欠損(ASD)、卵円孔開存(PFO)、心室中隔欠損(VSD)などの構造的心疾患の世界的な有病率の増加であり、これらはインターベンションまたは外科的閉鎖を必要とします。世界的な高齢化もまた深刻な要因であり、心房細動による脳卒中リスクなどの加齢に関連する心血管疾患の発生率が、左心耳閉鎖デバイス市場の需要を大幅に押し上げています。さらに、低侵襲経カテーテル手技における継続的な技術進歩は、患者の転帰を改善し、回復時間を短縮し、適応患者プールを拡大することで、市場の拡大を推進しています。

世界的な医療支出の増加、特に新興経済国での増加といったマクロ経済の追い風は、高度な心臓ケアへのアクセスを拡大しています。洗練された心エコー図や心臓MRIを含む診断能力の向上により、欠損の早期かつ正確な検出が可能になり、介入率が向上しています。特に心臓専門センター市場の普及といった医療インフラの拡大は、これらの専門デバイスの採用とアクセス可能性をさらにサポートしています。市場はまた、先進的な閉鎖技術の使用を奨励する先進地域における有利な償還政策からも恩恵を受けています。生体吸収性医療デバイス市場への顕著なシフトを伴う材料科学におけるイノベーションは、長期的な異物反応を軽減することにより、インプラント設計に革命をもたらすことを約束しています。心臓閉鎖デバイス市場の全体的な見通しは、持続的なイノベーション、予防的および治療的介入を支持する臨床証拠の増加、そして高度な閉鎖ソリューションを必要とする心血管疾患の世界的負担の増加に特徴付けられ、依然として非常に良好です。このダイナミックな環境は、主要市場プレーヤー間の激しい競争と戦略的提携を促進し、より広範な心血管デバイス市場内でのさらなる製品開発と地理的浸透を推進すると予想されます。

卵円孔開存(PFO)閉鎖セグメントは、現在、心臓閉鎖デバイス市場において支配的な勢力であり、世界的なPFOの有病率の高さと、原因不明の脳卒中との確立された関連性により、相当な収益シェアを占めています。心臓の心房間の持続的な開口部であるPFOは、成人人口の約25%に存在します。しばしば良性ですが、特に原因不明の脳卒中を経験した患者において、奇異性塞栓症の潜在的な経路としてますます認識されています。この理解は、予防的PFO閉鎖の需要を著しく増幅させ、卵円孔開存閉鎖デバイス市場をインターベンション心臓病学の重要な構成要素として位置づけています。

このセグメントの支配は、いくつかの要因によって推進されています。第一に、画期的な試験(例:CLOSURE I、RESPECT、REDUCE、CLOSE)からの臨床証拠の蓄積が、選択された患者集団における再発性原因不明の脳卒中リスクの低減におけるPFO閉鎖の有効性を確立しています。この堅固な証拠基盤は、ガイドラインの更新と心臓専門医および神経内科医の間でのより広範な受容につながりました。第二に、PFO閉鎖の手技的状況は確立されており、低侵襲経カテーテル手技が標準治療となっています。これらの手技は、従来の外科的介入と比較して、入院期間の短縮、回復時間の短縮、患者の不快感の軽減といった significant advantages を提供しており、患者の採用率の向上を奨励しています。Abbott、Boston Scientific、W. L. Gore & Associates のような主要プレーヤーは、最適な適合性とシーリングのために設計された多様なデバイスポートフォリオを提供し、このセグメントで prominent です。

さらに、心臓専門医および一般の人々の間で、PFOと脳卒中リスクの関連性に関する世界的な認識の高まりが、このセグメントの成長に貢献しています。原因不明の脳卒中患者のPFOスクリーニングがより一般的になり、早期診断と介入につながっています。デバイス設計における継続的なイノベーション、例えば組織統合の改善、デバイスプロファイルの縮小、およびデリバリー性の向上といった特徴は、このセグメントの市場リーダーシップをさらに強化しています。構造的心疾患デバイス市場が成長軌道を維持し続けるにつれて、卵円孔開存閉鎖デバイス市場は、新規適応症と患者適格性の拡大に関する継続的な研究によって後押しされ、その支配的な地位を維持すると予想されます。 significant patient pool は、インターベンション心臓病デバイス市場の進歩と支持的な臨床ガイドラインと相まって、心臓閉鎖デバイス市場全体へのPFO閉鎖デバイスからの持続的かつ leading な貢献を保証します。

心臓閉鎖デバイス市場の拡大は、根本的にいくつかの強力なドライバーによって推進されており、それぞれが significant demographic shifts, clinical advancements, and economic factors に根ざしています。第一に、構造的心疾患の世界的な有病率の増加が primary catalyst として stands.ASD、VSD、および動脈管開存症(PDA)などの先天性心疾患は、世界中で約100万人の新生児あたり1人に影響を与え、先天性心疾患デバイス市場に substantial and continuous demand を生み出しています。先天性疾患を超えて、成人人口の約25%に見られる卵円孔開存(PFO)の有病率は、原因不明の脳卒中との関連性が高まっており、PFO閉鎖デバイスの需要を significantly boosts しています。この疫学的負担は、閉鎖手技の growing volume を必要とします。

第二に、低侵襲経カテーテル手技の進歩は、 critical driver を表しています。開胸手術からカテーテルベースの介入への移行は、治療パラダイムに革命をもたらし、患者の罹患率の低下、入院期間の短縮、および回復の迅速化を提供しています。この進化により、従来の外科手術のリスクが高いと見なされている人々を含む、より広い患者層に閉鎖手技が accessible になっています。特にニッケルイド医療デバイス市場における、柔軟で生体適合性のある材料の開発は、これらの高度な経カテーテルデバイスに必要な complex navigation and deployment を可能にする上で不可欠であり、心臓専門センター市場を含むさまざまなエンドユーザー設定での採用をさらに加速させています。

第三に、世界的な高齢化は significant demographic tailwind です。65歳以上の個人 の割合が expands するにつれて、心房細動(AF)を含む加齢に関連する心血管疾患の発生率も増加します。AFは、虚血性脳卒中の leading cause であり、長期の経口抗凝固療法に適さない患者にとって、左心耳閉鎖デバイス市場のデバイスは、脳卒中予防のための crucial alternative を提供します。この層におけるAFの認識と診断の増加は、これらの特定の閉鎖デバイスの demand の higher translates しています。逆に、高度な心臓閉鎖デバイスとそれらを移植するために必要な専門手技に関連する high cost は、市場成長の significant constraint を維持しています。これらの介入は長期的な健康上の利点を提供しますが、デバイスとインフラストラクチャの initial capital outlay、および高度なスキルを持つ人員の必要性は、予算が制約された医療システム、特に、または償還メカニズムがまだ進化している開発地域でのアクセスを制限する可能性があります。

心臓閉鎖デバイス市場は、革新的なニッチプレーヤーと並んで established multinational corporations が支配する競争的な景観を特徴としています。これらの企業は、R&D、戦略的パートナーシップ、および地理的拡大に intensely focused しており、市場での地位を強化し、製品ポートフォリオを拡充しています。

心臓閉鎖デバイス市場は、患者の安全性と治療選択肢の拡大を強化することを目的とした、継続的なイノベーション、戦略的提携、および規制の進歩によって特徴付けられています。

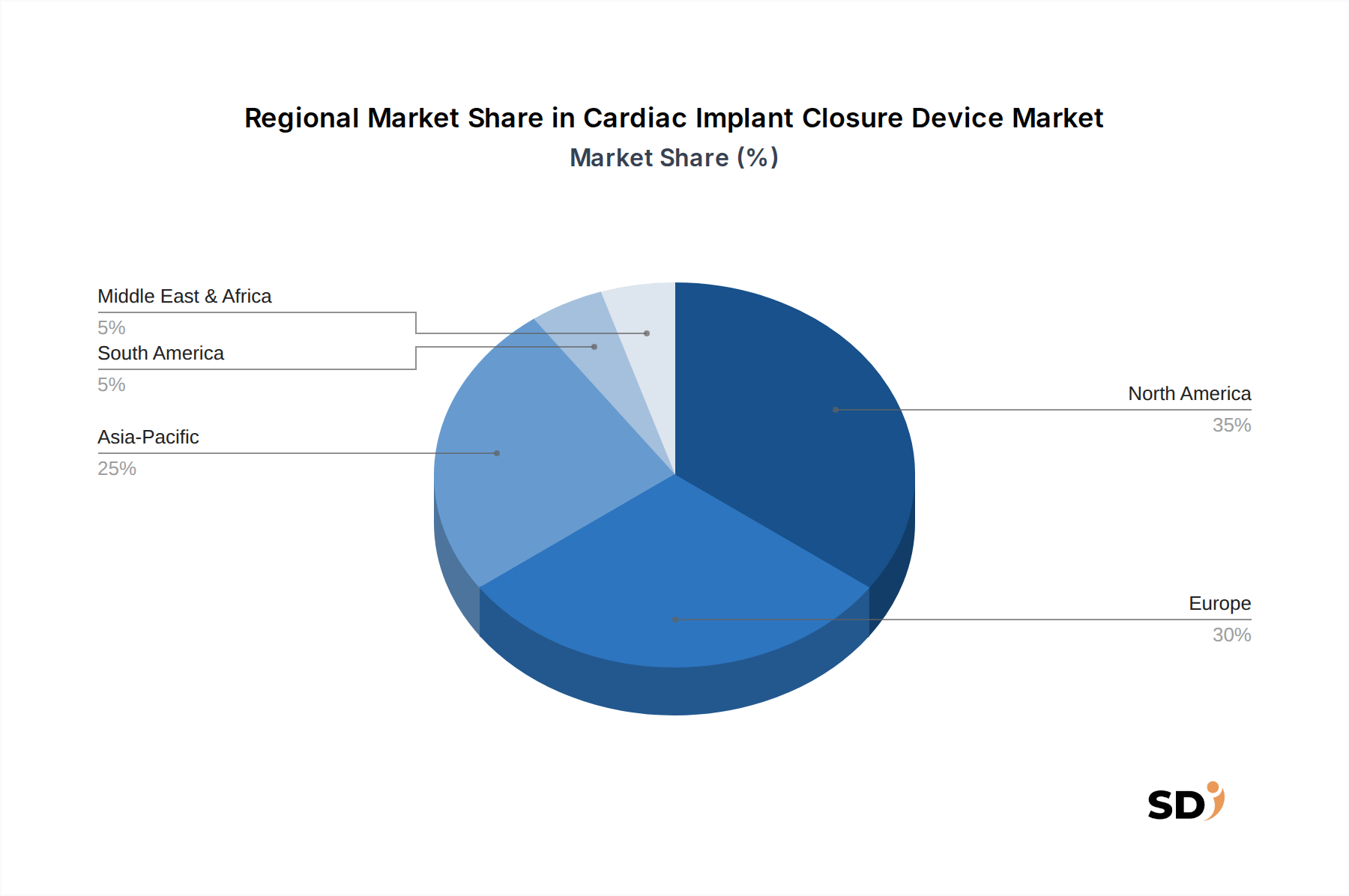

心臓閉鎖デバイス市場は、医療インフラ、規制環境、および疾患の有病率の違いを反映して、採用率、市場規模、および成長ドライバーの面で significant regional variations を示しています。北米は、2025年には世界の市場収益の推定42.5%を占め、CAGR 13.5%で成長すると予測されており、 dominant region であり続けています。このリーダーシップは、構造的心疾患の高い有病率、高度な医療インフラ、洗練された診断能力、および特に米国とカナダでの有利な償還政策に起因しています。この地域は、心臓血管の健康に対する高い意識と革新的なインターベンション技術の早期採用から恩恵を受け、心血管デバイス市場に significantly contributing しています。

ヨーロッパは、2025年には約31.0%で第2位のシェアを占め、CAGR 12.8%と予測されています。ドイツ、フランス、英国などの国々は、高齢化、心房細動と関連する脳卒中リスクの増加(左心耳閉鎖デバイス市場を押し上げ)、および確立された心臓センターによって牽引され、主要な貢献者です。ヨーロッパ市場はまた、強力な臨床研究と新しいデバイスの導入をサポートする規制フレームワークから恩恵を受けています。しかし、加盟国間での償還政策の違いは、市場の断片化を引き起こす可能性があります。

アジア太平洋は、2026年から2034年にかけてCAGR 18.0%と予測されており、2025年の約16.0%からシェアを拡大する、心臓閉鎖デバイス市場で最も急速に成長する地域になると予想されています。この rapid growth は、大規模で満たされていない患者人口、増加する医療支出、高度な医療へのアクセス向上、および中国、インド、日本などの国々での医療ツーリズムセクターの成長によって牽引されています。増加する中間層と心血管疾患に対する意識の高まりは significant demand drivers ですが、規制の調和と公平なアクセスにおける課題が存在します。この地域での心臓専門センター市場の拡大は、デバイスの採用にとって crucial です。

ラテンアメリカ、中東、アフリカ(LAMEA)は collectively で emerging market segment を表しており、2025年には合計で約10.5%のシェアと、CAGR 16.5%と予測されています。これらの地域での成長は、主に医療インフラの改善、公衆衛生への政府投資の増加、および構造的心疾患を含む非感染性疾患の有病率の増加によって牽引されています。先進地域と比較してまだ nascent ですが、医療へのアクセス、手頃な価格、および専門的な医療専門家の利用可能性に関連する課題にもかかわらず、満たされていない医療ニーズと患者プールの増加により significant opportunities が存在します。卵円孔開存閉鎖デバイス市場を含むさまざまなデバイスの需要は、これらの開発途上経済全体で steadily increasing しています。

心臓閉鎖デバイス市場は、低侵襲性を最小限に抑えながら、手技の安全性、有効性、および患者の転帰を改善するという imperative によって推進される、医療技術革新の最前線にあります。3つの主要な技術的軌跡がこの景観を再形成しています。第一に、生体吸収性/生分解性インプラントの出現は、 paradigm shift を表しています。従来の金属インプラントは、長期的な合併症を引き起こしたり、さらなる介入が必要になったりする可能性があり、永久に体内に残ります。生体吸収性医療デバイス市場から出現したデバイスは、通常、ポリ乳酸やポリグリコール酸などのポリマーで作られており、目的を果たした後、異物材料を残さずに時間とともに分解されます。このイノベーションは、小児患者および慢性炎症またはニッケルアレルギーを起こしやすい患者にとって pivotal であり、 late-term complications を軽減し、長期的な抗血小板療法の必要性を減らします。この分野へのR&D投資は、分解率の最適化、治癒段階中の機械的完全性の維持、および生体適合性の確保に焦点を当てており、incumbent metallic device models への potential disruption をもたらしています。

第二に、高度な画像処理およびナビゲーションシステムは、手技の精度に革命をもたらしています。リアルタイム3D心エコー図、フュージョン画像(ライブ透視と事前に取得したCTまたはMRIデータを組み合わせる)、および高度なロボット支援の統合は、デバイス配置の精度を significantly enhances しています。これらの技術は、インターベンション心臓専門医に unparalleled visualization and guidance を提供し、手技時間、放射線被ばく、および合併症のリスクを低減します。複雑な解剖学的構造を正確にマッピングし、リアルタイムでデバイスの相互作用を予測する能力は、複雑な欠損にとって crucial です。これらのイノベーションは、既存のインターベンションモデルの機能を強化する一方で、最先端の画像処理インフラストラクチャと専門的なトレーニングに substantial capital investment を必要とし、最新技術を備えていない施設にとって barrier を作成する可能性があります。

第三に、デバイスの小型化とカスタマイズは、患者の適格性を拡大し、手技の成果を改善するために critical です。進行中のR&D努力は、ますます小さなカテーテルからデリバリーできる小型プロファイルデバイスを作成し、血管アクセス部位のトラウマを最小限に抑えることに焦点を当てています。さらに、3D印刷および高度な画像処理データを利用した患者固有の閉鎖デバイスの開発は、個々の解剖学的バリエーションに完全に適合したインプラントを可能にします。このカスタマイズは、特に複雑または異常な形状の欠損にとって、最適なフィットとシーリングを保証します。これは superior efficacy を約束しますが、製造の複雑さとより高いコストを伴い、インターベンション心臓病デバイス市場で享受されている従来の標準化されたデバイスの大量生産の規模の経済に threat する可能性があります。これらの技術的進歩の収束は、心臓閉鎖デバイス市場の care standards and market dynamics を再定義すると set to です。

世界の心臓閉鎖デバイス市場は、複雑な国際貿易フロー、輸出ダイナミクス、および関税および非関税障壁の複雑なネットワークによって heavily influenced されています。主要な製造および輸出ハブには、主に米国、ドイツ、およびアイルランドが含まれ、特定のデバイスコンポーネントまたは完成品については中国および日本からの significant contributions があります。主要な貿易回廊は、これらの特殊な医療デバイスの移動を容易にし、主に北米およびヨーロッパからアジア太平洋、ラテンアメリカ、中東およびアフリカの急速に発展している市場へと流れています。EU-米国貿易回廊は、これらの地域における高度な製造能力と需要を反映して、特に robust です。同様に、ローカル製造能力の拡大と地域需要の増加によって牽引されるアジア域内貿易は増加しています。

心臓閉鎖デバイスに対する関税の影響は一般的に moderate であり、多くの医療デバイスは、その critical healthcare application のために、さまざまな国際貿易協定の下で、 reduced or zero-tariff classifications から恩恵を受けています。しかし、特に米国と中国の間で、最近の地政学的なシフトと貿易緊張は、 volatility をもたらしました。完成品に対する直接的な関税は minimal である可能性がありますが、ニッケルイド医療デバイス市場で使用される特殊合金や電子部品などの原材料に対する関税は、製造コストに間接的に影響を与え、結果として最終デバイス価格に影響を与える可能性があります。例えば、特定の鋼またはポリマー投入物に対する関税の増加は、デバイスメーカーの生産コストをわずかに上昇させる可能性があり、輸入国にとってより高い価格につながり、市場アクセスに影響を与える可能性があります。

非関税障壁(NTBs)は、心臓閉鎖デバイス市場において、関税よりも significant hurdles をもたらすことがよくあります。米国でのFDA承認やヨーロッパでのCEマークなどの厳格な規制承認、およびさまざまな国の規制要件(例:中国でのNMPA、日本でのPMDA)は、 substantial market entry barriers を作成します。これらのプロセスは長く、コストがかかり、 extensive clinical data and manufacturing compliance を必要とし、製品の発売を遅らせ、R&D投資を増加させる可能性があります。一部の新興市場でのローカルコンテンツ要件、複雑な通関手続き、および知的財産保護の課題は、国境を越えた貿易をさらに複雑にしています。最近の貿易政策は、ローカライズされた生産または技術移転契約を強調しており、製造拠点をシフトさせる可能性があり、リスクを軽減し、市場アクセスを確保するためにサプライチェーンの多様化につながります。正味の影響は、しばしば地域製造ハブへの推進と、より広範なローカライゼーション戦略につながり、グローバルサプライチェーンに影響を与え、特定の心臓閉鎖デバイス市場セグメントの市場を断片化させる可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、市場分析の基盤を形成し、研究努力全体の約75%を占めます。この堅牢なアプローチは、心臓インプラント閉鎖デバイス市場における市場力学、競合環境、技術的進歩、および進化するエンドユーザーの嗜好に関する直接的かつリアルタイムな洞察を収集するために不可欠です。当社の一次調査方法論には、レポートの範囲で特定された主要な地理的地域(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋を含む)全体で実施される広範な詳細インタビューと専門家コンサルテーションが含まれます。

インタビューされた主要なステークホルダーは次のとおりです。

これらのやり取りは、二次データを検証し、定性的な見解を得て、新たなトレンドを特定し、さまざまな心臓インプラント閉鎖デバイスの採用率と臨床効果を理解するように設計されています。参加者は、このレポートでカバーされている製品タイプ、処置タイプ、およびエンドユーザーセグメントへの深い業界経験と直接的な関与に基づいて選ばれました。当社のアウトリーチ戦略は、バリューチェーン全体にわたるバランスの取れた代表性を確保し、多様な企業および機関のセットを網羅しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| インターベンション心臓専門医/電気生理学者 | 40% |

| 製品開発/研究開発ディレクター(医療機器) | 25% |

| 臨床/薬事担当責任者(医療機器) | 20% |

| 心臓病学/病院管理者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 心臓インプラント閉鎖デバイスメーカー | 35% |

| 医療機器販売業者 | 20% |

| 特殊生体材料/コンポーネントサプライヤー | 15% |

| 心臓専門センター/病院 | 20% |

| 臨床研究機関(CRO) | 10% |

二次調査は、包括的な調査方法論の約25%を構成し、基盤となるデータと広範な市場コンテキストを提供します。この段階では、さまざまな信頼できる情報源から情報を体系的かつ厳密に収集します。最高レベルの精度と関連性を確保するために、公式の査読済みで検証可能なデータを優先します。

二次調査の情報源は次のとおりです。

この広範な二次調査は、市場のベースラインを確立し、主要な競合他社を特定し、規制の状況を理解し、製品および材料タイプ全体での技術的進歩を追跡するために不可欠です。

当社の市場推定および予測フレームワークは、トップダウンとボトムアップの両方の方法論を統合し、多層データ三角法によって強化されています。このアプローチは、心臓インプラント閉鎖デバイス市場の全体的かつ堅牢な評価を保証します。

当社の予測モデルは、独自の統計および計量経済学的手法を採用しており、過去の市場データ、特定された市場ドライバーと制約、新たな機会、および prevailing 競争環境を組み込んで、2026年から2034年までの市場成長を予測します。

当社は、最高品質の市場インテリジェンスを提供することにコミットしており、85〜90%の推定データ精度レベルを保証します。このコミットメントは、厳格な多段階データ検証および品質チェックプロセスを通じて維持されます。

14.9%のCAGRに牽引される心臓インプラント閉鎖デバイス市場では、ニッケルチタン合金のような素材と、左心房付属器(LAA)閉鎖などの処置のための先進的な設計における継続的なイノベーションが見られます。AbbottやBoston Scientificのような主要企業は、患者の転帰を改善するために新しいデバイスを定期的に導入しています。

初期の延期後に経カテーテル閉鎖のような処置が再開され、市場は堅調な回復を示しました。長期的なシフトとしては、低侵襲手技への注力の増加と、心臓専門センターでのアクセス拡大があり、市場が36億ドルと評価されることに貢献しています。

規制当局の承認は、GoreやLifetech Scientificのような企業のデバイスの商業化に不可欠であり、市場に影響を与えます。PTFEや生分解性素材などの素材に対する厳格なコンプライアněníは、デバイスの安全性と有効性を保証するために不可欠であり、北米やヨーロッパなどの地域での市場受容に不可欠です。

ニッケルチタン合金やコバルトクロムのような医療グレードの素材の調達は、SMTのようなメーカーのデバイス製造とコストに影響を与えるため、非常に重要です。強固なサプライチェーンを維持することは、市場の14.9%のCAGRをサポートし、病院向けのデバイスの継続的な供給を確保するために不可欠です。

国際貿易は、アジア太平洋やヨーロッパの主要な製造拠点から世界市場へのデバイス流通を促進します。これらのデバイスの特殊な性質により、輸入規制は市場アクセスとLepu Medical Technologyのような企業間の競争に大きな影響を与えます。

成長の主な要因は、構造的心疾患の有病率の増加、高齢化、低侵襲経カテーテル閉鎖処置の採用の増加です。これにより、病院や心臓専門センターなどのエンドユーザーの需要が促進され、2025年までに市場規模が36億ドルに貢献しています。