1. 人工軟骨インプラント市場の主要企業はどこですか?

人工軟骨インプラント市場には、Stryker、Zimmer Biomet、Smith+Nephew、Johnson & Johnson MedTech、Arthrexといった主要企業が存在します。これらの企業は、材料タイプや解剖学的部位におけるイノベーションを推進し、市場で significant な存在感を維持しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

人工軟骨インプラント

人工軟骨インプラントResearch Analyst

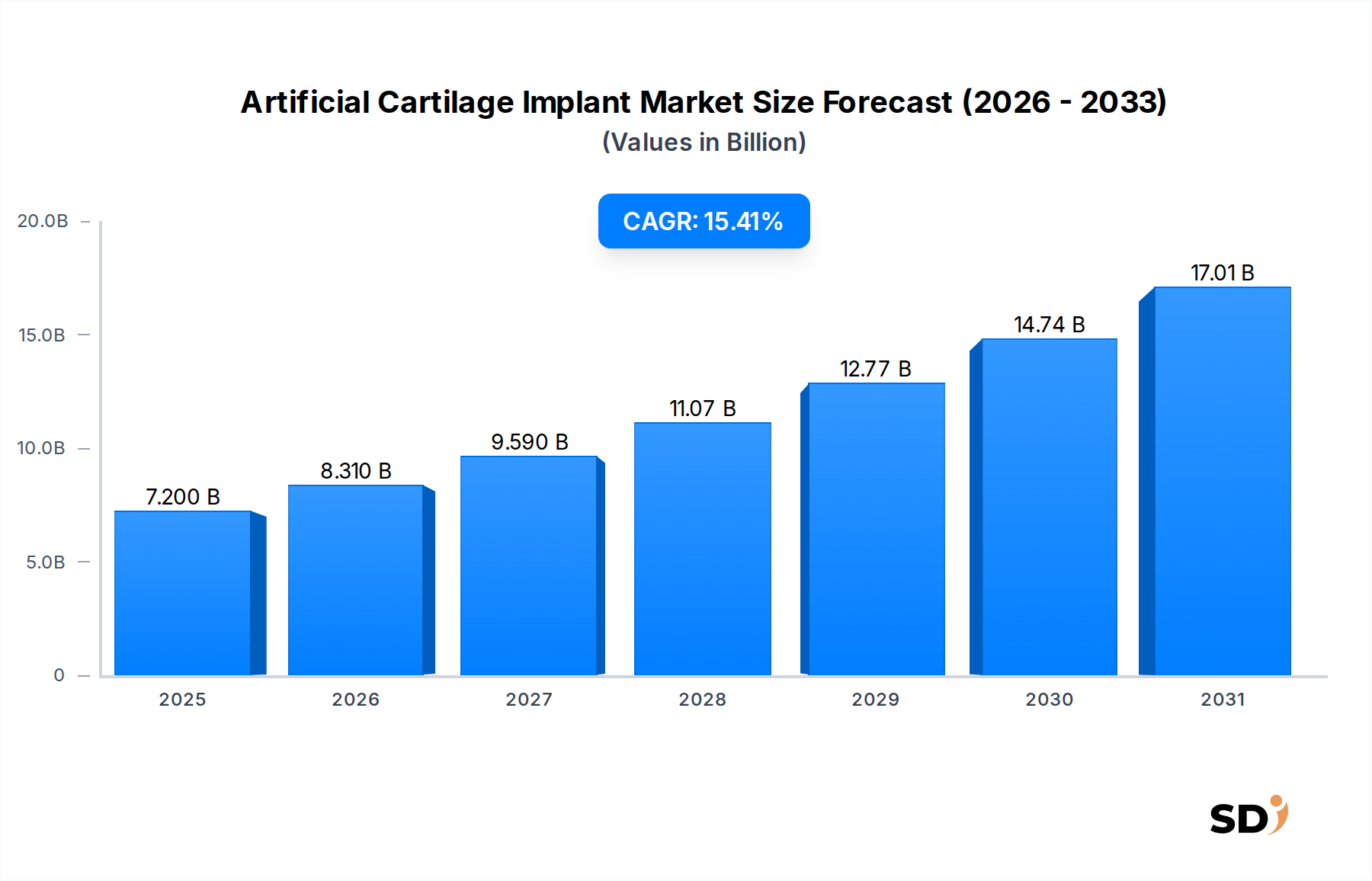

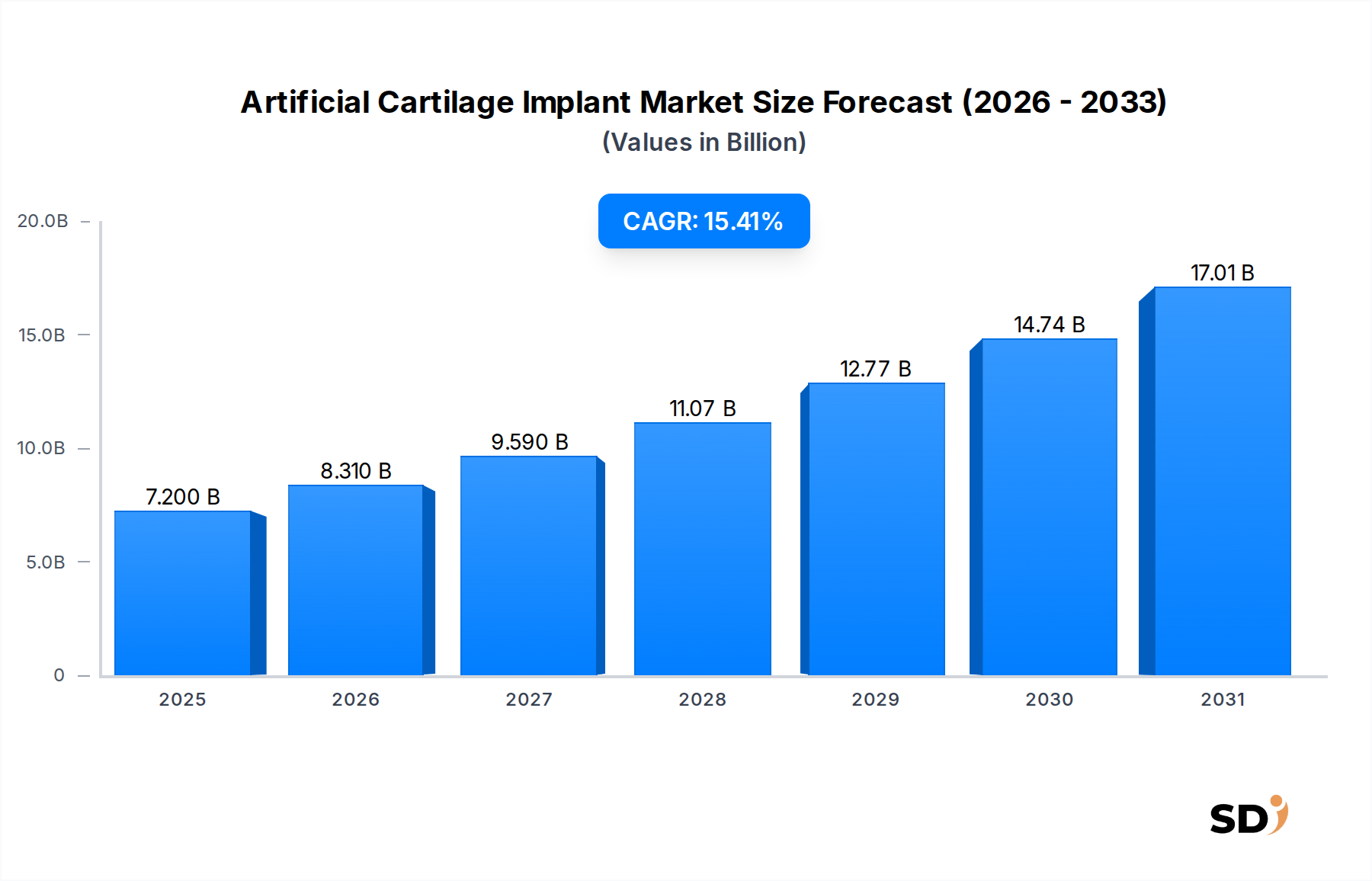

高齢化する世界人口、変形性関節症などの変性関節疾患の発生率増加、スポーツ関連傷害の増加により、人工軟骨インプラント市場は大幅な拡大 poised しています。2025年に72億ドルと推定される市場は、2025年から2034年にかけて15.41%という堅調な年平均成長率(CAGR)で成長し、2034年までには約263億ドルに達すると予測されています。この目覚ましい成長軌跡は、特に荷重関節において、耐久性、生体適合性、および天然軟骨と機能的に類似したソリューションの重要な必要性を浮き彫りにしています。

患者と臨床医が従来の関節置換手術に代わるものを求めているため、高度な軟骨修復技術への需要は高まっています。材料科学、特に高分子化学と生体模倣の進歩は、主要な推進力となっています。例えば、ヒドロゲルベースのインプラント市場は、調整可能な機械的特性と優れた生体適合性を提供する、重要な成長分野を形成しています。これらの革新的なインプラントは、天然関節軟骨の複雑な粘弾性特性を再現することを目的としており、疼痛緩和と可動域の回復を促進します。

マクロ経済の追い風には、先進国および新興国経済における医療費の増加、低侵襲手術手技の意識の高まり、および新しい医療機器の承認を迅速化する支援的な規制枠組みが含まれます。さらに、3Dバイオプリンティングと細胞播種構造の統合は、軟骨再生における可能性の境界を押し広げており、個別化された治療オプションを約束しています。人工軟骨インプラント市場の長期的な見通しは非常に前向きであり、生体材料、外科的技術、および患者固有のソリューションにおける継続的な革新が、市場浸透と臨床的採用をさらに加速させることが期待されています。この進化は、新しい材料と外科的アプローチが関節疾患の治療パラダイムを再定義するにつれて、整形外科インプラント市場およびより広範な整形外科デバイス市場などの隣接分野にも影響を与えています。

多面的な人工軟骨インプラント市場の中で、材料タイプ別に分類されるヒドロゲルベースのインプラント市場セグメントは、著名で急速に拡大しているシェアを占めています。この優位性は、主に、天然軟骨の水分を含んだ細胞外マトリックスを密接に模倣するヒドロゲルの固有の特性に起因しています。ポリビニルアルコール(PVA)、ヒアルロン酸、またはコラーゲン由来のヒドロゲルベースの材料は、高い水分含有量、優れた生体適合性、および調整可能な機械的特性を提供し、天然組織と同様に圧縮力を吸収しエネルギーを散逸させることができます。このセグメントは、機械的強度の向上、宿主組織との統合の改善、および成長因子または抗炎症薬の制御放出能力を備えた高度なヒドロゲル製剤に関する継続的な研究によって推進されています。

特に膝、股関節、肩の関節におけるヒドロゲルベースのインプラントの広範な臨床応用は、外傷、変性疾患、またはスポーツ傷害による軟骨損傷が蔓延しているため、その主要な地位をさらに強固なものにしています。このサブセグメントの主要プレーヤーは、インプラントの寿命と機能を強化するために、架橋メカニズム、気孔構造、および表面改質の最適化に熱心に取り組んでいます。ヒドロゲルカテゴリにおける重要なコンポーネントであるポリビニルアルコールインプラント市場は、優れた耐久性と潤滑性を提供するこの傾向を例示しており、高い耐摩耗性を必要とする用途に非常に適しています。

コラーゲンベースおよびポリエチレンベースのインプラントなどの他の材料タイプが人工軟骨インプラント市場全体に大きく貢献していますが、ヒドロゲルの革新は、臨床試験や製品開発の最前線に立つことがよくあります。ヒドロゲルが低侵襲関節鏡手術を通じて投与可能であり、しばしばより小さな切開を必要とし、患者の回復を早めることも、その好ましい選択に貢献しています。市場がより生物学的に統合された再生医療ソリューションへと進むにつれて、ヒドロゲルベースのインプラント市場の優位性は、高分子科学と組織工学の応用におけるブレークスルーによって推進され、持続し、潜在的に強化されると予想されています。このセグメントの成長は、これらの高度な医療機器の基盤要素を供給する、より広範な生体材料市場の発展とも絡み合っています。

人工軟骨インプラント市場は、それぞれ具体的な定量的またはトレンドベースの証拠を提示するいくつかの重要な要因によって主に推進されています。重要なドライバーは、世界的な高齢者人口の増加であり、これは本質的に変形性関節症などの加齢に関連する変性関節疾患の発生率の増加と相関しています。たとえば、CDCの報告によると、米国だけで約3250万人の成人が変形性関節症に苦しんでおり、寿命が延びるにつれてこの数字は増加すると予想されており、効果的な軟骨修復および置換ソリューションへの需要が直接増加します。この人口動態の変化は、永続的で拡大する患者プールを浮き彫りにしています。

第二に、世界的なスポーツおよびレクリエーション活動への参加の増加は、特に膝と肩の軟骨に影響を与えるスポーツ関連傷害の増加に寄与しています。アメリカ整形外科学会(AAOS)などの組織からのデータは、毎年数百万件のスポーツ関連傷害を示しており、そのかなりの割合が関節軟骨の損傷に関与しています。これは、より迅速な回復と活動への復帰を促進するために、特にスポーツ医療市場において、革新的な修復治療への需要を刺激します。

生体材料と組織工学における技術的進歩も強力な触媒として機能します。高度なヒドロゲル、合成ポリマー、および複合足場などの材料におけるブレークスルーは、人工軟骨インプラントの生体適合性、生体力学的特性、および寿命を継続的に向上させています。これらの技術と再生医療市場および組織工学市場との融合は、損傷した軟骨を置換するだけでなく、再生を促進するソリューションを作成しており、より優れた長期的な転帰を約束しています。

しかし、市場は顕著な制約に直面しています。高度な人工軟骨インプラントに関連する高コストと、それらを移植するために必要な複雑な外科的手順は、特に医療インフラが未発達な地域や償還ポリシーが不十分な地域では、患者のアクセスを制限する可能性があります。さらに、北米やヨーロッパなどの主要市場における厳格な規制承認プロセスは、しばしば長期にわたる費用のかかる臨床試験を必要とし、長期的な安全性と有効性を実証する必要があるため、製品の商業化を遅らせます。これらの規制上のハードルは、製造業者に多大な投資を必要とし、人工軟骨インプラント市場内での新しい技術の採用を遅らせる可能性があります。

人工軟骨インプラント市場は、確立された整形外科大手と専門イノベーターの混合によって特徴付けられており、製品差別化、臨床的証拠、および戦略的パートナーシップを通じて市場シェアを争っています。生体材料と外科的技術における継続的な進歩が革新を推進するにつれて、競争環境はダイナミックです。

2026年2月:主要な臨床試験により、膝用新規ヒドロゲルベース人工軟骨インプラントの第3相結果が成功裏に発表され、標準的なマイクロフラクチャー処置と比較して、疼痛軽減と機能的改善が優れていることが実証されました。このインプラントは、既存の骨および組織とシームレスに統合するように設計されています。

2025年11月:足首の限局性軟骨欠損症のために特別に設計された次世代ポリビニルアルコール(PVA)インプラントが、欧州連合で規制当局の承認を受けました。この承認は、外傷後足関節変形性関節症に苦しむ患者の治療選択肢を大幅に拡大すると予想されています。

2025年8月:主要な生体材料メーカーと著名な整形外科デバイス会社の間で戦略的パートナーシップが形成され、3Dバイオプリンティング人工軟骨構造物を共同開発します。この協力は、人工軟骨インプラント市場を患者固有のインプラント設計を提供することによって変革する可能性のある、個別化医療アプローチを活用することを目的としています。

2025年5月:著名な大学の研究者たちは、合成ポリマーと成長因子を組み合わせた新しい複合生体材料インプラントのin vivo長期有効性を成功裏に実証しました。主要な整形外科ジャーナルに掲載されたこの研究は、5年間の追跡調査期間で、堅牢な軟骨再生と免疫応答の最小化を強調しました。

2025年3月:米国FDAは、初期段階の変形性関節症を持つ若年で活動的な患者を対象とした革新的なコラーゲンベース人工軟骨インプラントに画期的医療機器指定を付与しました。この指定は、重大な臨床的利益の可能性を認識し、審査プロセスを迅速化します。

2024年12月:専門的なスタートアップ企業が、さまざまな関節軟骨欠損症を修復するように設計された自己組織化ペプチドヒドロゲルの前臨床パイプラインを前進させるために、かなりのシリーズB資金を確保しました。この投資は、人工軟骨インプラント市場における高度な材料の長期的な可能性に対する投資家の信頼の高まりを強調しています。

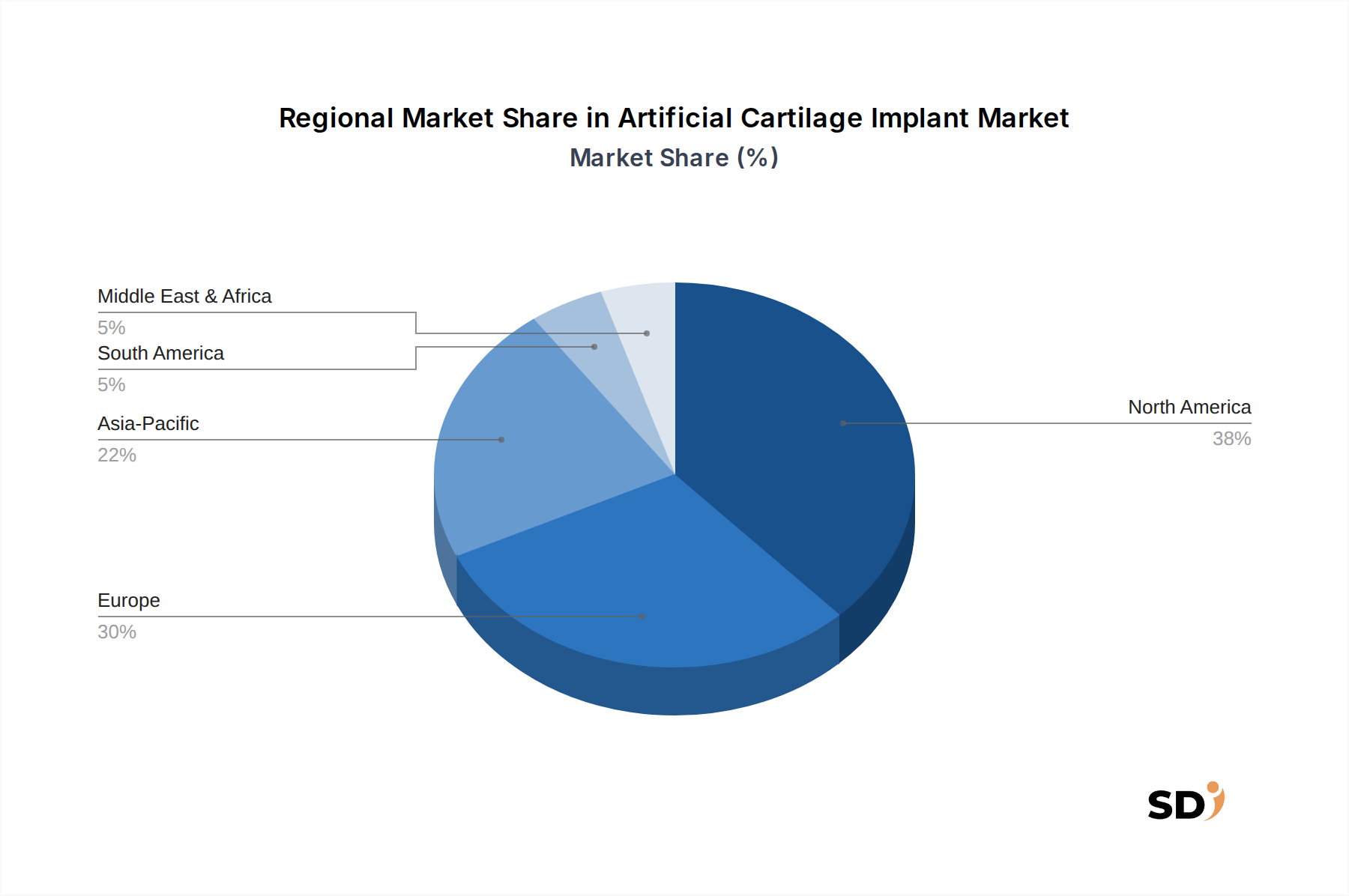

人工軟骨インプラント市場は、採用、投資、および成長ドライバーにおいて、著しい地域差を示しています。北米は現在市場を支配しており、最大の収益シェアを占めています。これは、高い医療費、洗練された医療インフラ、整形外科疾患の多い有病率、および強力な研究開発活動に起因しています。特に米国は、高度な医療技術の採用においてリードしており、効果的な軟骨修復ソリューションを求める大規模な患者プールを持っています。主要市場プレーヤーの存在と有利な償還環境が、北米の主要な地位をさらに強化していますが、新興地域と比較して比較的成熟した成長率です。

ヨーロッパは、高齢化する人口、医療革新への強い重点、およびドイツ、フランス、英国などの国々での確立された医療システムによって推進される、もう一つのsubstantial marketを形成しています。再生医療研究への多大な投資と多数の専門整形外科クリニックの存在は、人工軟骨インプラントの安定した需要に貢献しています。ヨーロッパは強力な市場プレゼンスを維持していますが、その成長率は、他の先進地域と同様に、通常は中程度です。

アジア太平洋地域は、北米およびヨーロッパよりも高いCAGRを示し、人工軟骨インプラント市場で最も急速に成長している地域になると予想されています。この成長は、急速に改善する医療インフラ、増加する医療観光、繁栄する高齢者人口、高度な治療オプションに関する意識の高まり、および中国、インド、日本などの国々での医療費の増加によって牽引されています。患者プールの拡大は、医療アクセスと質の向上を目的とした政府のイニシアチブと相まって、アジア太平洋地域を今後数年間で重要な成長エンジンとして位置付けています。関節再建市場内のソリューションへの需要は、特にここで高いです。

ラテンアメリカ、および中東・アフリカ地域は、着実な成長を遂げると予想される新興市場です。この成長は、主に医療投資の増加、高度な医療へのアクセス改善、および軟骨損傷と利用可能な治療オプションの理解の向上によるものです。しかし、これらの地域は、償還ポリシーや高度なインプラントの高コストに関連する課題に直面することが多く、より開発され急速に拡大しているアジア太平洋市場と比較して、成長軌道を抑制する可能性があります。したがって、人工軟骨インプラント市場のグローバルな景観は、先進経済における確立されたリーダーシップと新興地域でのダイナミックな拡大によって特徴付けられています。

人工軟骨インプラント市場のサプライチェーンは複雑で、専門的な上流依存、厳格な品質管理、およびグローバルな混乱に対する潜在的な脆弱性によって特徴付けられます。主要な原材料には、ポリビニルアルコール(PVA)、ポリエチレン(PE)、シリコーンなどのさまざまなポリマー、コラーゲンやヒアルロン酸などの天然生体材料、および高度な複合生体材料が含まれます。これらの材料の調達には、高い純度と生体適合性が必要であり、しばしば専門サプライヤーからの医療グレードの認証が必要となります。認定されたサプライヤーの限られた数へのこの依存は、製造の中断や化学生産に影響を与える地政学的不安定性のイベントが発生した場合に、調達リスクをもたらす可能性があります。

これらの特殊な原材料の価格変動は、一般的に商品化学物質よりも安定していますが、需要の変動、生産に影響を与える環境規制の変更、またはグローバルロジスティクスの混乱により発生する可能性があります。たとえば、ヒドロゲルベースのインプラント市場の多くの用途に不可欠な医薬品グレードのヒアルロン酸の価格は、その抽出または合成におけるバイオテクノロジーの進歩によって影響を受ける可能性があります。同様に、整形外科インプラント市場向けの高性能ポリマーは、精密な配合を必要とし、コストと入手可能性に影響を与えます。

人工軟骨インプラントの製造プロセスには、射出成形、3Dバイオプリンティング、および組織工学プロトコルなどの高度な技術が含まれており、それぞれが特定の機器と高度なスキルを持つ労働力を必要とします。エチレンオキシドまたはガンマ線照射を使用した滅菌プロセスも重要であり、厳格な規制基準を遵守する必要があり、複雑さと潜在的なボトルネックの別の層を追加します。最近のグローバルサプライチェーンの混乱、COVID-19パンデミックによって例示されるように、医療機器セクターにおける脆弱性を強調し、原材料調達の遅延と特殊部品のリードタイムの増加につながりました。人工軟骨インプラント市場のメーカーは、サプライヤーベースの多様化、地域的な製造ハブの確立、および整形外科デバイス市場への革新的なソリューションの安定した供給を確保し、将来のリスクを軽減するための堅牢な在庫管理戦略を採用することにますます焦点を当てています。

人工軟骨インプラント市場は、製品の安全性、有効性、および品質を確保するために設計された厳格なポリシーを備えた、高度に規制されたグローバル環境で運営されています。米国食品医薬品局(FDA)、欧州連合の欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)、中国の国家医薬品監督管理局(NMPA)などの主要な規制当局は、市場承認の経路を指示します。これらの当局は、生体適合性と生体力学的性能を評価するための動物実験を含む広範な前臨床試験、およびヒト被験者における安全性と長期的な有効性を実証するための多段階臨床試験を要求します。

国際標準(例:医療機器の生物学的評価のためのISO 10993、品質管理システムのためのISO 13485)の設定者によって設定された基準への準拠は、市場参入と継続的な事業運営にとって重要です。デバイスの分類(例:高リスクインプラントに対する米国でのクラスIII)は、承認プロセスの厳格さと期間に大きく影響します。たとえば、組織工学市場または再生医療市場から出現する革新的な製品は、それらの新しい生物学的成分と長期的な再生主張のために、より複雑な規制審査に直面することがよくあります。

最近のポリシー変更とトレンドには、臨床試験データ(例:FDAの画期的医療機器プログラム)を補完するためのリアルワールドエビデンス(RWE)への関心の高まり、画期的デバイスの迅速な経路、および市販後監視への重点の増加が含まれます。EUの医療機器規則(MDR)は、2021年に施行され、臨床的証拠、市販後監視、およびデバイスのトレーサビリティに関するより厳格な要件をもたらし、欧州人工軟骨インプラント市場内で運営されている製造業者に影響を与えました。これらの進化する規制は、患者の安全を確保しながら、製品開発と市場参入に関連する時間とコストを増加させる可能性があります。したがって、企業は、グローバルな整形外科インプラント市場に新しい人工軟骨ソリューションをもたらすために、専用の規制担当専門知識と臨床研究への substantial investment を必要としながら、この複雑でダイナミックな規制環境を巧みにナビゲートする必要があります。

日本の人工軟骨インプラント市場は、高齢化の進展、スポーツ人口の増加、および健康寿命の延伸への関心の高まりにより、着実な成長が見込まれています。高齢化社会においては、変形性関節症などの変性関節疾患の有病率が高く、関節機能の回復を目的とした高度な治療法への需要を牽引しています。また、国内のスポーツ活動の活発化は、スポーツ関連の軟骨損傷を増加させ、低侵襲で機能回復の早い治療法へのニーズを高めています。市場規模としては、限定的なデータではありますが、整形外科インプラント市場全体の一部として、数千億円規模に達すると推定されます。

日本国内では、Stryker、Zimmer Biomet、Smith+Nephew、Johnson & Johnson MedTechといったグローバル企業が、現地の医療機関や専門家と連携しながら、先進的な人工軟骨インプラント製品や治療法を提供しています。これらの企業は、日本の医療システムに合わせた製品開発や販売戦略を展開しています。また、MEDIPOSTのような、韓国を拠点としながらも日本市場への参入を目指す企業も存在し、競争環境は多角的です。

日本の医療機器に関する規制は厳格であり、医薬品医療機器等法(薬機法)に基づき、人工軟骨インプラントは高度管理医療機器として扱われることが一般的です。承認プロセスには、安全性と有効性に関する厳密な審査が求められます。また、日本産業規格(JIS)のような国内標準や、国際標準化機構(ISO)の規格への適合も重要視されます。特に、生体適合性や滅菌に関する基準は、製品の品質と安全性を確保する上で不可欠です。

流通チャネルとしては、医療機器卸売業者を介した病院や整形外科クリニックへの直接販売が主流です。消費者の行動パターンとしては、医師の推奨や専門家の意見を重視する傾向が強く、安全性と長期的な有効性に対する信頼が購入決定に大きく影響します。また、高齢者層はQOL(Quality of Life)の維持・向上を重視し、若年層やスポーツ愛好家は早期の活動復帰を望むため、それぞれ異なるニーズに応じた製品や治療法が求められています。

経済状況としては、堅調な医療費支出と、先進医療技術への投資意欲が市場を支えています。円安傾向が続けば、輸入材料や部品のコスト増加に繋がる可能性も指摘されていますが、国内メーカーによる技術開発や、政府の医療イノベーション推進策が、市場の安定的な成長を後押しすると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 15.41% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、一次調査に重点を置いており、総データ収集努力の70~80%を占めています。この集中的なアプローチにより、当社の調査結果は、リアルタイムの市場動向と直接的な業界インサイトに基づいています。北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋地域にわたる人工軟骨インプラントバリューチェーンの主要なステークホルダーとの広範な質的および量的なインタビューを実施しています。当社の一次調査戦略は、市場の推進要因、課題、機会、価格動向、競争環境、技術進歩に関するニュアンスのある視点を収集するように設計されています。

当社の一次調査における主な参加者は次のとおりです。

企業タイプ:

インタビューされた役職/ステークホルダー:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 主任整形外科医、軟骨修復・関節形成術 | 35% |

| 研究開発ディレクター、整形外科イノベーション | 30% |

| マーケティング・コマーシャル戦略担当副社長、関節再建 | 20% |

| 調達責任者、整形外科・手術用デバイス(病院システム) | 15% |

| Company Type | Representation (%) |

|---|---|

| 人工軟骨インプラントメーカー | 40% |

| 生体材料・特殊ポリマーサプライヤー | 20% |

| 整形外科デバイス販売業者・卸売業者 | 15% |

| 専門整形外科クリニック・病院 | 20% |

| 受託研究機関(CRO) | 5% |

当社の調査の残りの20~30%は、堅牢な二次データ収集と業界ベンチマークに充てられています。このフェーズは、一次調査の結果を検証し、市場パラメータを確立し、競争環境を特定し、市場を包括的にセグメント化するのに役立ちます。当社のアナリストは、データの整合性と市場の関連性を確保するために、さまざまな信頼できる情報源を細心の注意を払ってレビューします。

活用される情報源には以下が含まれます。

極めて重要なことに、当社の二次調査は、調査結果の独自性と整合性を維持するために、他の市場調査ウェブサイトから調達されたデータを明示的に避けています。

当社の市場規模および予測手法は、複数のデータポイントと専門家の洞察を厳密に三角測量したトップダウンとボトムアップのアプローチを組み合わせています。この多層的なデータ三角測量により、2026年から2034年までの人工軟骨インプラント市場の包括的かつ正確な市場推定が保証されます。

トップダウンアプローチ: これには、マクロ経済指標、医療支出動向、整形外科市場の成長率、および地域全体の関節関連疾患の広範な有病率を分析することが含まれます。その後、総潜在市場価値は、特定の材料タイプ、解剖学的部位、患者カテゴリ、およびエンドユーザーにセグメント化されます。

ボトムアップアプローチ: この方法では、詳細レベルからのデータを集計することにより、市場規模を細心の注意を払って構築します。ボトムアップ計算に使用される主要なメトリックと変数は次のとおりです。

すべてのデータは体系的に相互参照され、一次調査の洞察と検証されて、将来の市場動向とセグメントの成長を正確に予測します。

データ整合性と信頼性への当社のコミットメントは最優先事項です。すべての市場推定について、推定データ精度レベル85~90%を保証します。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

人工軟骨インプラント市場には、Stryker、Zimmer Biomet、Smith+Nephew、Johnson & Johnson MedTech、Arthrexといった主要企業が存在します。これらの企業は、材料タイプや解剖学的部位におけるイノベーションを推進し、市場で significant な存在感を維持しています。

北米が人工軟骨インプラント市場を支配すると予測されており、推定38%のシェアを占めています。これは、高度な医療インフラ、高い患者意識、そして新しい生体材料や外科的技術における significant な研究開発投資が背景にあります。

人工軟骨インプラントの価格は、材料の複雑さ、製造コスト、研究開発費によって影響を受けます。高性能な複合生体材料インプラントは premium な価格設定となる傾向がありますが、確立されたハイドロゲルベースインプラントの規模の経済はコストを安定させる可能性があります。

市場の15.41%の年平均成長率は、主に世界的な高齢化、変形性関節症やスポーツ外傷の罹患率の上昇、そして生体適合性材料における継続的な技術進歩によって牽引されています。より侵襲性の低い整形外科ソリューションへの需要も significant な触媒となっています。

主な課題には、研究開発および製造の高コスト、新しい生体材料に対する厳格な規制承認プロセス、および潜在的な償還制限が含まれます。患者の転帰とインプラントの長期耐久性も継続的な臨床検証を必要とします。

人工軟骨インプラント開発におけるサステナビリティは、長期的な環境への影響を低減するための生体適合性および生分解性材料に焦点を当てています。メーカーは、ESG原則に沿うために、グリーン製造プロセスと廃棄物削減戦略を模索していますが、製品の性質上、直接的な環境への影響は低いです。