1. 抗イディオタイプ抗体市場を牽引する主な応用分野は何ですか?

がん治療、感染症、自己免疫疾患への応用が市場を大きく牽引しています。これらの分野は、抗イディオタイプ抗体の特異的な免疫応答調節能力を活用しており、主要な成長セグメントとなっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

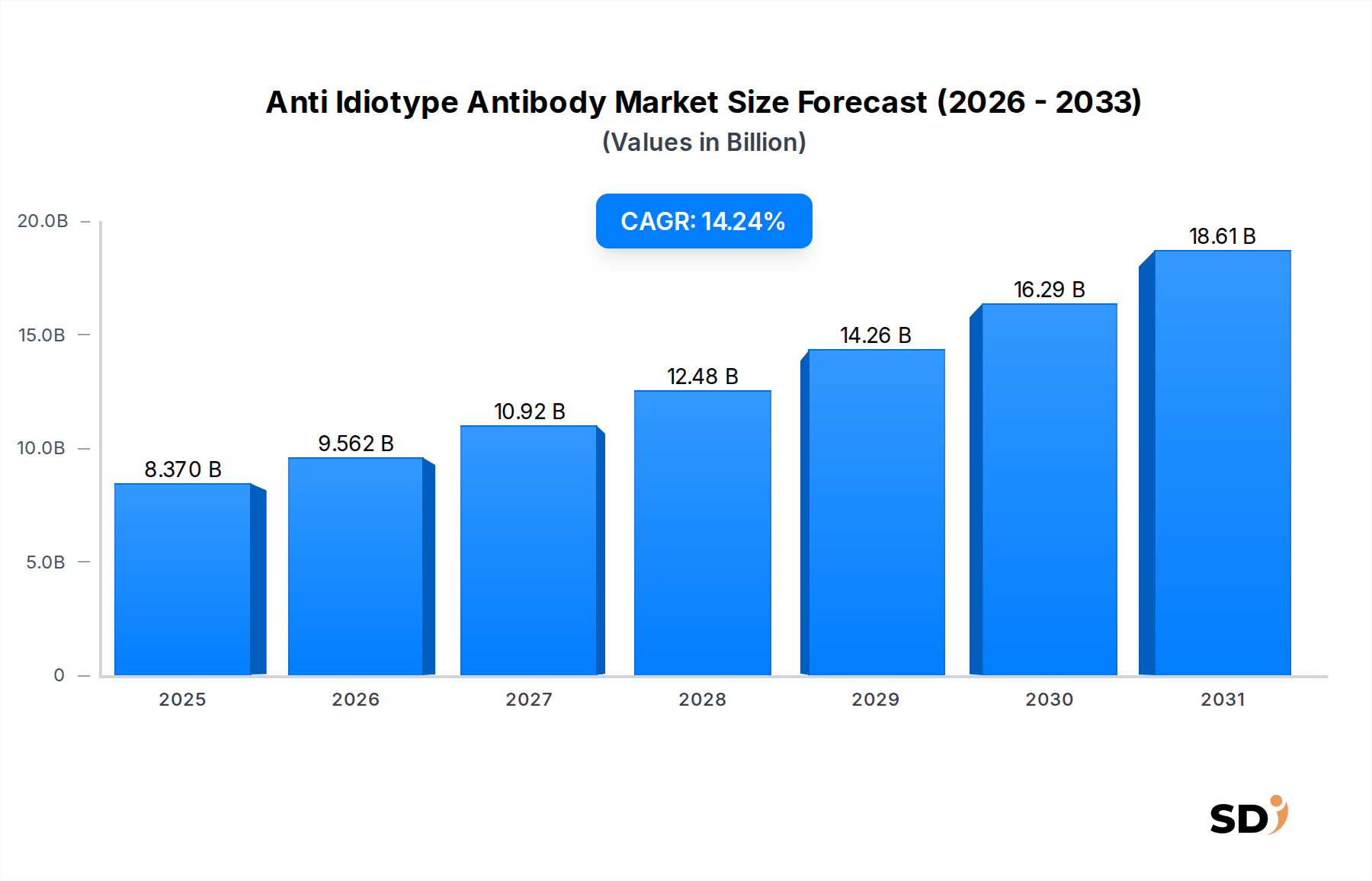

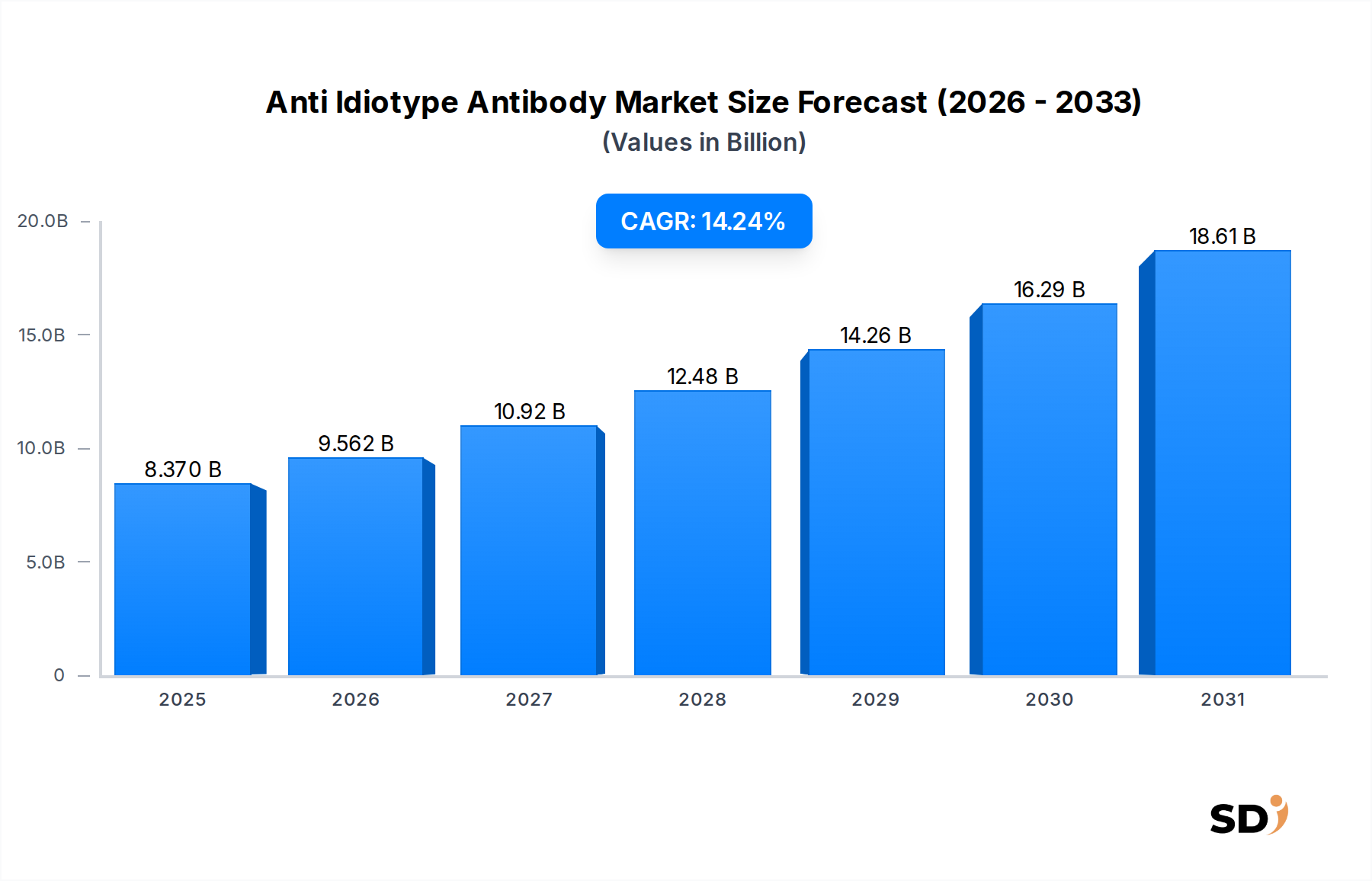

抗イディオタイプ抗体市場は、バイオ医薬品パイプラインの加速と、医薬品開発およびモニタリングにおける高度な分析ツールの需要増加に牽引され、大幅な成長を遂げる見込みです。2025年に83.7億米ドルと評価されたこの市場は、予測期間中に14.24%という堅調な年平均成長率(CAGR)を示し、2034年までには推定278.1億米ドルに達すると予測されています。この顕著な成長軌道は、世界的に慢性疾患および自己免疫疾患の有病率の上昇と、新規生物学的製剤に焦点を当てた研究開発活動の急増によって根本的に支えられています。治療薬の薬物動態(PK)および薬力学(PD)プロファイルの評価、薬物レベルの定量、および抗薬物抗体(ADA)の検出における抗イディオタイプ抗体の複雑な役割は、医薬品ライフサイクル全体において不可欠なものとなっています。

主要な需要ドライバーには、治療用抗体市場の拡大、バイオシミラー開発の急速な成長、および個別化医療アプローチの採用増加が含まれます。抗イディオタイプ抗体は、治療用生物製剤の安全性と有効性を確保するために不可欠であり、特に治療薬モニタリング(TDM)および免疫原性評価において重要です。バイオテクノロジー市場への継続的な投資や革新的な生物製剤に対する規制支援の強化といったマクロ経済的な追い風が、市場拡大をさらに後押ししています。世界中の製薬企業や学術機関による創薬市場イニシアチブへの戦略的注力も、重要な触媒となっています。抗体工学および生産技術の革新は、抗イディオタイプ抗体の特異性と親和性を向上させ、診断および治療の両方の文脈での応用範囲を広げています。さらに、ワクチン開発およびモニタリング、特にワクチン誘発免疫応答の同定におけるその有用性は拡大しており、より広範なヘルスケア分野におけるその多用途で重要な役割を強調しています。市場の将来的な見通しは、高度な診断プラットフォームへのより深い統合と、複雑な疾患の治療レジメンの最適化における中心的な役割を示唆しており、今後10年間で持続的な高密度の成長を保証しています。

製薬会社というエンドユーザーセグメントは、抗イディオタイプ抗体市場において疑いのない支配的な勢力であり、相当な収益シェアを占め、市場ダイナミクスに大きく影響を与えています。この支配は、前臨床研究から臨床試験、市販後監視に至るまで、医薬品開発の全スペクトルにわたる抗イディオタイプ抗体への彼らの重要かつ多面的な依存から生じています。製薬会社は、治療用生物製剤の主要なイノベーターおよび製造業者であり、各新規治療用抗体には、その特性評価と規制承認に特異的な抗イディオタイプ抗体が必要です。これらの特殊な抗体は、薬物が体内でどのように移動し、その効果を評価する堅牢な薬物動態(PK)および薬力学(PD)研究に不可欠です。生物学的サンプル中の薬物レベルの正確な定量、および抗薬物抗体(ADA)の検出と特性評価は、医薬品の安全性と有効性評価の礎を形成しています。バイオシミラーの開発は、製薬会社からの需要のもう一つの強力な推進要因です。ブロックバスター生物製剤の特許満了が proliferates するにつれて、バイオシミラーパイプラインは急速に拡大しています。抗イディオタイプ抗体は、バイオシミラーであることを証明するための不可欠なツールであり、イノベーター製品との広範な比較分析研究、結合速度論および機能的アッセイを含む、を必要とします。新規生物製剤とバイオシミラーの両方に対する厳格な規制要件は、高特異性で信頼性の高い抗イディオタイプ試薬の使用を義務付けており、需要の最前線に製薬会社を位置付けています。世界的なモノクローナル抗体市場の拡大は、これらの企業が新しくジェネリックな抗体療法を市場に投入しようと努力するため、抗イディオタイプ抗体への要求の増加に直接つながっています。この持続的な需要プロファイルは、主要な製薬企業の相当な財政資源とR&Dインフラストラクチャと相まって、それらの支配的な地位を固めています。さらに、急成長しているがん治療市場および感染症市場は、製薬企業内での集中的な研究開発努力を牽引しており、その多くは抗体ベースの治療法を伴います。これは、さまざまな実験的応用における研究用試薬市場の不可欠な構成要素として、抗イディオタイプ抗体への必要性を継続的に促進しています。生物製剤の開発と商業化に関わる複雑さと高いリスクは、世界の生物製剤分野が進化するにつれて、製薬企業が抗イディオタイプ抗体市場における最大かつ最も影響力のあるエンドユーザーであり続けることを保証し、それらのシェアはさらに拡大すると予測されています。

抗イディオタイプ抗体市場は、強力なドライバーと特定の制約の融合によって形成されています。主なドライバーはバイオ医薬品パイプラインの拡大です。治療用抗体市場は、数多くの新しい抗体ベースの医薬品が臨床開発のさまざまな段階に入っており、前例のない急増を経験し続けています。これらの新規治療用抗体はそれぞれ、包括的な薬物動態(PK)、薬力学(PD)、および免疫原性評価のための特異的な抗イディオタイプ試薬の開発を必要とし、市場の需要を直接的に促進します。例えば、承認された抗体治療薬の数は年々一貫して増加しており、それらの特性評価の必要性が持続的に増加していることを示しています。もう一つの重要な触媒はバイオシミラー開発の成長です。数多くのブロックバスター生物製剤が特許満了に直面しており、バイオシミラーバージョンの世界的な推進があります。抗イディオタイプ抗体は、バイオシミラーであることを証明するために不可欠であり、イノベーター製品との広範な比較分析研究を必要とします。モノクローナル抗体市場は、規制当局が機能的および構造的な同等性を証明する堅牢なデータを要求するこのトレンドによって特に影響を受けており、このプロセスは抗イディオタイプ抗体アッセイに大きく依存しています。

さらに、個別化医療の進歩が需要を牽引しており、特にがん治療市場内で顕著です。標的化された治療法への移行は、薬物レベルと患者の免疫応答の正確なモニタリングを義務付けています。抗イディオタイプ抗体は、生物製剤の治療薬モニタリング(TDM)において、投与戦略の最適化と患者の転帰の改善に不可欠です。感染症市場内での免疫の理解への関心の高まりも大きく貢献しています。最後に、ライフサイエンスにおける研究開発資金の増加が基礎的な後押しを提供しています。バイオテクノロジー市場および学術研究への政府および民間の相当な投資は、創薬市場イニシアチブと疾患理解を目的としており、さまざまな実験的応用における抗イディオタイプ抗体を含む研究用試薬市場の高品質な構成要素への需要に直接貢献しています。

逆に、市場は主要な制約に直面しています。高度に特異的で高親和性のある抗イディオタイプ抗体を生成するために伴う高い開発コストと時間は、依然として significant な障壁です。この複雑なプロセスには、複雑な免疫化戦略、ハイブリドーマ選択、または高度な組換え発現が含まれており、相当なリソースと専門知識を必要とし、小規模な事業者を思いとどまらせる可能性があります。さらに、免疫原性の課題は、特に抗イディオタイプ抗体が in vivo 診断または治療用途を意図している場合、制限となります。これらの抗体が宿主で免疫応答を引き起こす可能性は、結果を混乱させたり、有害な影響を引き起こしたりする可能性があり、ヒト化または完全にヒト化された構築物の開発を必要とし、これは開発の複雑さと費用をさらに増加させます。

抗イディオタイプ抗体市場は、特殊なバイオテクノロジー企業、研究用試薬プロバイダー、およびカスタム抗体開発サービスを提供する受託研究機関(CRO)を含む多様な競争環境を特徴としています。これらの企業は、バイオ医薬品開発および研究のさまざまな段階に不可欠な、高特異性および高親和性の試薬の提供に注力しています。

最近の進歩と戦略的イニシアチブは、抗イディオタイプ抗体市場を継続的に形成しており、イノベーションと応用範囲の拡大を強調しています。

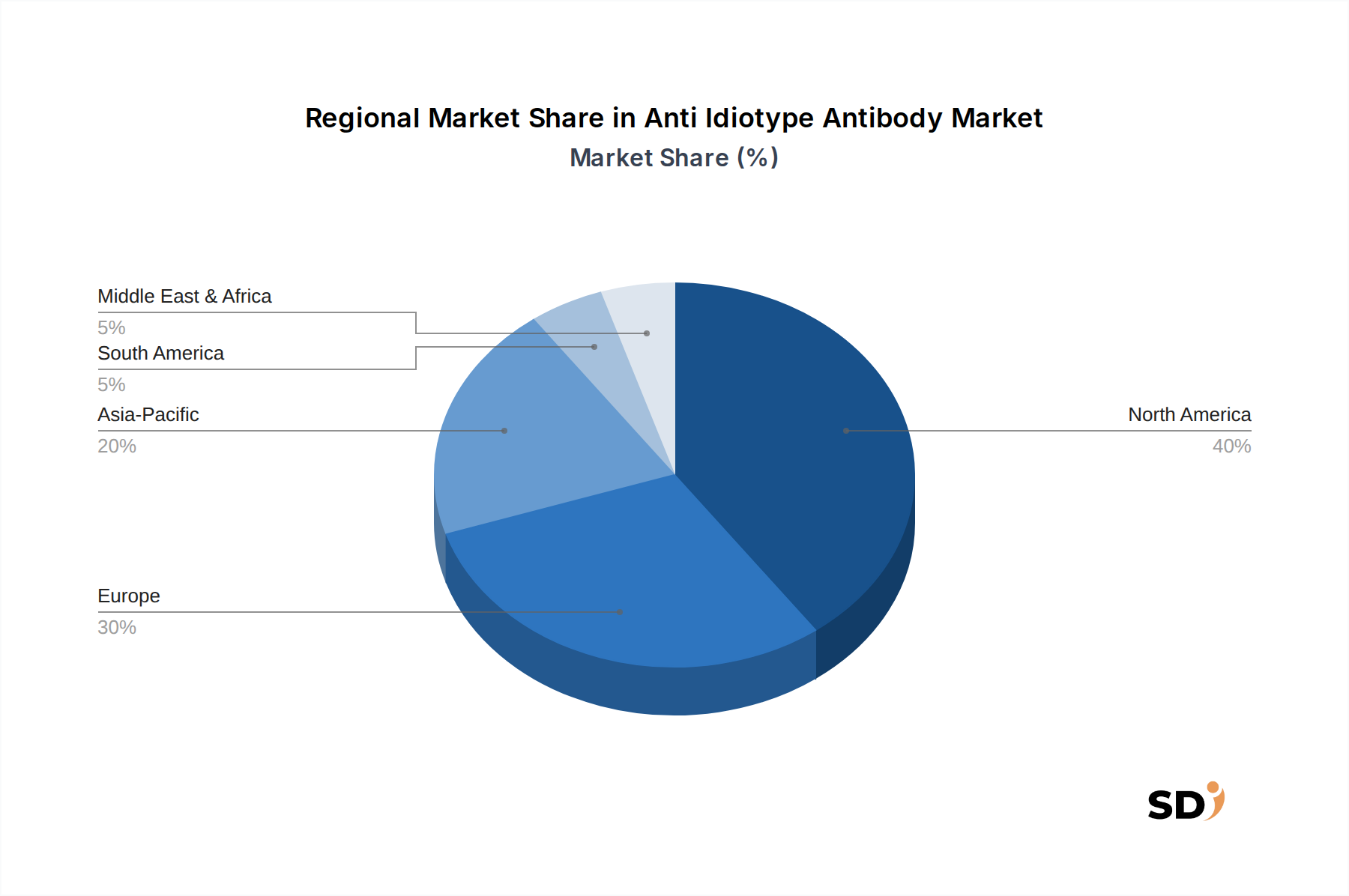

モノクローナル抗体市場のアプリケーションにおいて、ターンアラウンドタイムを30%削減するために高度なファージディスプレイ技術を利用した、抗イディオタイプ抗体の迅速な生成のための強化されたサービスプラットフォームの立ち上げを発表しました。がん治療市場の薬物モニタリングに不可欠な、二重特異性治療用抗体市場候補を標的とする高特異性抗イディオタイプ抗体の開発のための新しいアプローチの出版につながりました。抗体市場試薬、抗イディオタイプ抗体を含む、の生産能力を拡大するためのsignificant な資金調達を確保し、世界中の診断研究所および製薬会社からの需要増加に対応することを目指しています。バイオテクノロジー市場のイノベーターとグローバル製薬大手との戦略的パートナーシップが、特にポリクローナル抗体市場セグメントで急速に満了する特許に焦点を当てた、バイオシミラー開発プログラムの加速のための抗イディオタイプ抗体パネルの共同開発のために形成されました。創薬市場タイムラインを最大25%短縮することが期待されています。抗イディオタイプ抗体市場は、採用、成長軌道、および市場シェアの点で明確な地域差を示しており、多様なヘルスケアインフラストラクチャ、R&D投資、および規制環境を反映しています。世界的に、市場は14.24%のCAGRで成長すると予測されています。

北米は引き続き最大の市場であり、基準年において推定35%以上のシェアを占めています。この優位性は、堅牢なバイオ医薬品セクター、significant なヘルスケア支出、広範な研究開発活動、および多数の主要市場プレーヤーと学術機関の存在に起因しています。特に米国は、創薬および治療用抗体開発においてリードしており、PK/PDおよび免疫原性研究のための抗イディオタイプ抗体の持続的な需要を牽引しています。この地域は、約12.5%のCAGRで、安定した成長率を維持すると予想されています。

ヨーロッパは2番目に大きい市場であり、世界の収益の約28%を貢献しています。ライフサイエンス研究に対する強力な政府支援、バイオシミラー開発への関心の高まり、および確立されたバイオテクノロジー市場インフラストラクチャが、この地域のsignificant なシェアに貢献しています。ドイツ、英国、フランスなどの国々は、製薬イノベーションの最前線にあり、学術および産業の両方の設定で抗イディオタイプ抗体の需要を後押ししています。ヨーロッパは、約13.0%のCAGRで成長すると予想されています。

アジア太平洋は、抗イディオタイプ抗体市場で最も急速に成長している地域として特定されており、17.5%を超えるCAGRを示すと予測されています。この急速な拡大は、主にバイオ医薬品製造能力への投資の増加、研究インフラストラクチャの拡大、および中国、インド、日本などの国々における慢性疾患の有病率の上昇によって牽引されています。アジア太平洋地域の創薬市場はsignificant な政府の支援を受けており、研究用試薬市場の構成要素およびカスタム抗体サービスへの需要の増加につながっています。現在、市場シェアは小さいですが、新興製薬産業と大規模な患者プールにより、その成長軌道は急峻です。

南米および中東・アフリカは、現在、世界の市場で比較的小さなシェアを占めています。ブラジルとアルゼンチンに焦点を当てた南米は、高度な生物製剤へのアクセスの増加とヘルスケアインフラストラクチャの発展により成長を経験しており、推定CAGRは11.5%を示しています。中東・アフリカ地域は、バイオ医薬品セクターではまだ初期段階ですが、ヘルスケアインフラストラクチャへの意識と投資の増加を経験しており、長期的には約10.0%のCAGRにつながる可能性があり、診断用抗体市場およびその他の高度な研究ツールの需要増加によって牽引されています。

抗イディオタイプ抗体市場は、専門化されているものの、科学的協力、原材料調達、および規制フレームワークに影響されるグローバル貿易力学の影響を受けます。これらの特殊な生物学的試薬の主要な貿易ルートは、通常、高度なバイオテクノロジーおよび製薬製造能力を持つ地域から、成長中の研究開発セクターまたは確立された診断産業への流れです。主要な輸出国は、主に米国、ドイツ、スイスであり、堅牢なバイオテクノロジー市場インフラストラクチャとカスタム抗体合成における主要プレーヤーの存在によって牽引されています。逆に、主要な輸入国には、中国、インド、韓国などの新興バイオ医薬品ハブ、および創薬市場やがん治療市場のイニシアチブのために特殊な試薬に依存している日本やさまざまなヨーロッパ諸国などの確立された研究市場が含まれます。

抗イディオタイプ抗体の貿易フローは、一般的に高付加価値、低数量の出荷によって特徴づけられ、多くの場合コールドチェーンロジスティクスを必要とします。これらの特殊な研究用試薬市場コンポーネントへの関税は、通常低く、科学的進歩とヘルスケアにおけるそれらの重要な役割についての世界的な理解を反映しています。しかし、特に米国と中国の間の地政学的な変化や貿易緊張は、不確実性をもたらしています。抗イディオタイプ抗体への直接的な関税は最小限である可能性がありますが、前駆体原材料、特殊機器への関税、またはモノクローナル抗体市場またはより広範な製薬サプライチェーンに影響を与える広範な貿易制限から間接的な影響が生じる可能性があります。厳格な輸入規制、植物検疫要件、または知的財産保護の懸念などの非関税障壁も、国境を越えた移動を妨げる可能性があります。例えば、温度に敏感な生物製剤の税関手続きの遅延は、製品の完全性と研究タイムラインを損なう可能性があります。最近の貿易政策の影響を定量化すると、直接的な関税が景観を大きく変えていないことが明らかになりますが、知的財産への精査の強化とグローバルサプライチェーンの潜在的な混乱により、一部の市場プレーヤーが将来のリスクを軽減し、ポリクローナル抗体市場およびその他の特殊抗体製品の重要な供給の継続性を確保するために、調達および製造拠点の多様化を促しています。

抗イディオタイプ抗体市場は、特異性を向上させ、開発を加速し、応用分野を拡大することを約束する破壊的な技術革新によって継続的に再形成されています。これらの進歩は、創薬市場の効率と、治療モニタリングにおける診断用抗体市場の精度を向上させるために不可欠です。

最も影響力のある新興技術の1つは、ファージディスプレイおよび酵母ディスプレイライブラリによる組換え抗体生産の進歩です。これらのin vitro 選択方法は、動物免疫化を必要とせずに、所望の特異性と親和性を持つ抗イディオタイプ抗体の迅速かつ高スループットな生成を可能にします。このアプローチは、開発時間とコストを大幅に削減し、抗体特性に対するより大きな制御を提供し、まれな特異性の発見を促進します。これらの方法の採用タイムラインは加速しており、受託研究機関や特殊なバイオテクノロジー企業からのR&D投資が増加しています。これらの技術は、より迅速で、より倫理的で、しばしばより堅牢な代替手段を提供することにより、伝統的な動物免疫化アプローチを脅かしており、バイオテクノロジー市場におけるイノベーションと効率性を採用する既存のビジネスモデルを強化しています。

2番目の破壊的領域は、単一細胞B細胞ソーティングと高度な組換え抗体発現技術の組み合わせです。この技術により、免疫化された動物またはヒトドナーから抗原特異的なB細胞を直接分離し、その後、それらの抗体遺伝子のクローニングと組換え発現が可能になります。このアプローチは、in vivo で発生する自然な多様性と親和性成熟プロセスを捉え、高特異性で強力な抗イディオタイプ抗体につながります。これは、定義された特異性を持つポリクローナル抗体市場コンポーネントの開発、または伝統的なハイブリドーマ技術が苦労する困難な標的のために特に価値があります。R&D投資は、複雑な治療用抗体市場の応用と個別化医療における超特異性試薬の必要性により、この分野で高くなっています。このイノベーションは、抗体発見のためのより強力なツールを提供することにより、既存のモデルを強化しますが、特殊な単一細胞ゲノミクス能力を持つ新規参入者も可能にします。

3番目のsignificant なイノベーションは、エピトープ予測および抗体設計のための人工知能(AI)と機械学習(ML)の応用です。AI/MLアルゴリズムは、治療用抗体上の免疫原性エピトープを予測し、所望の結合特性を持つ新規抗イディオタイプ抗体を計算で設計するために、ますます利用されています。これにより、設計フェーズが劇的に加速され、実験的イテレーションの数が減少し、がん治療市場および感染症市場のリード候補の選択が最適化されます。広範な商業化のための早期採用段階にありますが、R&D投資は急速に増加しており、主要な製薬企業とAIスタートアップがその可能性を探っています。この技術は、伝統的な経験的抗体開発ワークフローを破壊し、抗イディオタイプ抗体市場におけるより標的化され、効率的な医薬品および診断開発を可能にする、パラダイムシフトを表しています。

日本の抗イディオタイプ抗体市場は、世界市場の成長トレンドを反映しつつ、国内のバイオテクノロジーおよび製薬産業の成熟度、厳格な品質基準、および医療ニーズによって特徴づけられます。市場規模は、グローバル市場と比較すると相対的に小さいものの、技術開発への投資と、個別化医療やバイオシミラー分野での高度な分析ツールの需要増加により、着実な成長が見込まれています。予測される年平均成長率は、グローバル平均を若干下回るかもしれませんが、特定分野での高い成長ポテンシャルを秘めています。国内の主要企業としては、中外製薬やアステラス製薬といった大手製薬会社が、自社のバイオ医薬品開発および品質管理プロセスにおいて抗イディオタイプ抗体を活用しています。また、これらの企業は、研究用試薬の供給やカスタム抗体開発サービスを提供する国内外の企業とも連携しています。日本の製薬・バイオテクノロジー業界は、研究開発への継続的な投資、高い技術力、そしてグローバル市場での競争力強化を目指しており、抗イディオタイプ抗体のような高度な試薬への需要は今後も堅調に推移すると考えられます。規制面では、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)に基づき、医薬品開発および承認プロセスにおける品質管理が厳格に行われています。特に、バイオ医薬品の安全性と有効性を保証するための抗イディオタイプ抗体を用いた分析は、品質管理の重要な要素となります。また、産業標準としては、日本産業規格(JIS)が研究用試薬や診断薬の品質基準として参照されることがあります。流通チャネルは、製薬企業や研究機関が直接メーカーから購入するか、試薬専門の販売代理店を通じて調達するのが一般的です。オンライン販売チャネルも増加傾向にありますが、高付加価値の専門試薬においては、技術サポートやアフターサービスが重視されるため、対面での販売・サポートが依然として重要視されています。消費者の行動パターンとしては、日本の研究者や製薬企業は、品質、信頼性、そして技術的なサポートを重視する傾向があります。価格よりも性能や安定性を優先することが多く、長期的なパートナーシップを築くことを好みます。また、国内での研究開発を支援するため、国産試薬や国内で迅速なサポートが受けられる製品が選ばれる傾向もあります。円建てでの市場規模は、米ドル換算で年間数百億円規模と推定され、バイオ医薬品市場の成長とともに緩やかに拡大していくと見られています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.24% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、総データ収集努力の70~80%を占める堅牢な一次調査フレームワークに基づいています。これには、抗イディオタイプ抗体市場のバリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。当社の主な目的は、市場のダイナミクス、競合環境、技術進歩、規制動向、および将来の成長機会に関する直接的な洞察を収集することです。

インタビューされた主要なステークホルダーには、以下が含まれますが、これらに限定されません。

これらのインタビューは、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧諸国)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア)を含む、レポートのセグメンテーションを反映した多様な地域で行われます。参加者は、この市場のエコシステムにとって重要な、非常に特定の企業タイプから選ばれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| バイオロジクス開発担当VP/責任者 | 35% |

| 臨床開発ディレクター(免疫学/腫瘍学) | 30% |

| バイオプロセスエンジニアリング/製造担当シニアディレクター | 20% |

| 市場アクセス&商業戦略責任者(特殊バイオロジクス) | 15% |

| Company Type | Representation (%) |

|---|---|

| バイオ医薬品企業(バイオロジクス/抗体療法) | 35% |

| 開発製造受託機関(CDMO) | 25% |

| バイオテクノロジー研究開発企業 | 20% |

| 医薬品開発業務受託機関(CRO) | 15% |

| 学術・トランスレーショナルリサーチ機関 | 5% |

一次調査を補完する二次調査は、方法論の20~30%を占めます。この段階では、既存の文献、企業レポート、財務データベース、および信頼できる公開情報源の厳格かつ体系的なレビューが含まれます。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなどの主要な金融およびビジネスインテリジェンスプラットフォームを活用して、関連する財務および戦略データを抽出します。公式の政府出版物(.Gov)、非営利組織のレポート(.org)、および評判の良い業界団体のデータに重点が置かれます。

情報源には、以下が含まれますが、これらに限定されません。

すべてのデータは綿密に照合および検証されます。特に、すべてのレポートは、購入日までの最新の情報で更新され、クライアントの適時性と関連性を保証します。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、さらに多層的なデータトライアンギュレーションによって強化されています。トップダウンアプローチでは、マクロ経済指標、治療領域の有病率、および世界的な医療支出の傾向に基づいて総市場規模を推定します。ボトムアップ方法論は、タイプ、ソース、流通チャネル、アプリケーション、エンドユーザー、および地域/国レベルのデータに基づいて市場をセグメント化することによって市場を分解します。

抗イディオタイプ抗体に関するボトムアップ市場規模の計算に利用される特定の指標および変数は次のとおりです。

一次洞察、二次調査結果、および統計モデリングを横断するデータトライアンギュレーションにより、市場推定の精度と信頼性が保証されます。この反復プロセスにより、仮定と予測を継続的に改善することができます。

当社の市場予測のデータ精度レベルは85~90%と推定されます。この高い基準は、厳格な多段階のデータ検証および品質チェックプロセスによって維持されています。収集されたすべてのデータは、一次データか二次データかを問わず、当社のシニアアナリストによって厳密な精査を受けます。不一致は特定され、調査され、さらなる専門家との協議およびデータ相互検証を通じて調整されます。

当社の内部品質管理対策には以下が含まれます。

この包括的なアプローチにより、最終的な市場数値および戦略的推奨事項が、入手可能な最も正確で信頼性が高く、最新の情報に基づいていることが保証されます。

がん治療、感染症、自己免疫疾患への応用が市場を大きく牽引しています。これらの分野は、抗イディオタイプ抗体の特異的な免疫応答調節能力を活用しており、主要な成長セグメントとなっています。

市場は回復力を示しており、2025年以降も堅調な年平均成長率14.24%を維持しています。長期的な構造的変化としては、新規治療用抗体への研究開発投資の増加や、ワクチン開発努力の加速が持続的な成長を促進しています。

抗体製造からの直接的な環境への影響は最小限ですが、バイオ製造、廃棄物管理、エネルギー効率における持続可能な実践がますます重要になっています。研究機関や製薬企業は、責任ある調達と倫理的な試験プロトコルを優先しています。

製薬会社や研究機関などのエンドユーザーは、高特異性モノクローナル抗体への需要を増やしています。調達においては、直接販売やオンライン薬局への移行が観察されており、アクセスとサプライチェーンの合理化が進んでいます。

新規抗体の開発プロセスが複雑で時間を要すること、製造コストが高いこと、そして厳格な規制承認プロセスが主な課題です。特殊な試薬の安定したサプライチェーンの確保も課題となっています。

組換えDNA技術のための高品質な哺乳類細胞や試薬の調達が重要です。少数の専門サプライヤーへの依存はサプライチェーンのリスクとなります。そのため、Bio-Rad LaboratoriesやGenScriptのような企業は、サプライヤーの多様化戦略を強化する必要があります。