1. 回収硫黄市場で最も速い成長を示す地域はどこですか?

アジア太平洋地域は、急速な工業化と石油化学の拡大に牽引され、回収硫黄市場で最も速い成長を示すと予想されています。中国やインドなどの新興国が主要な貢献者であり、市場の7.3% CAGRと一致しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

回収硫黄

回収硫黄Research Analyst

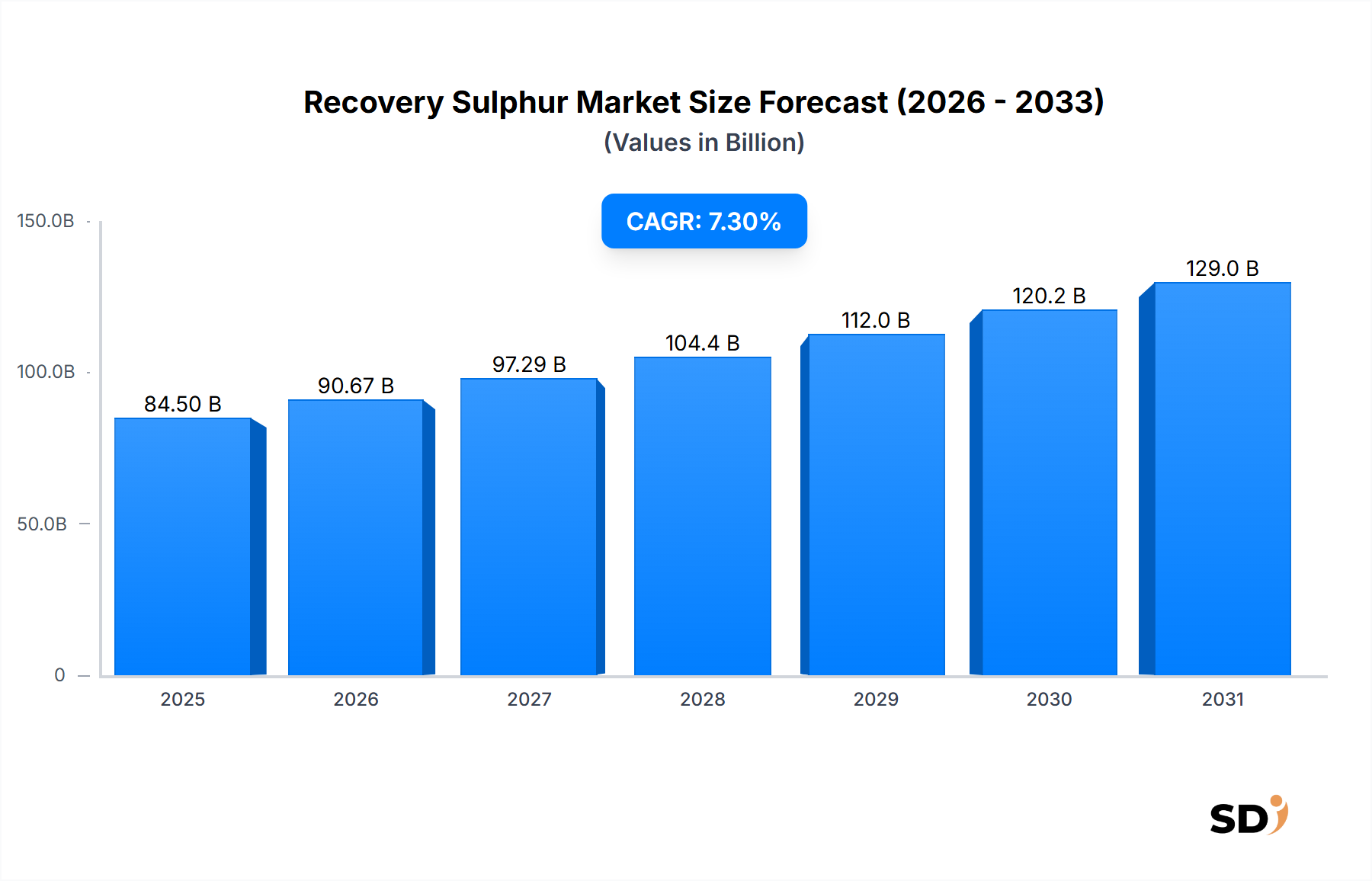

世界の回収硫黄市場は、2025年に845億米ドルと評価され、2025年から2034年にかけて7.3%の年平均成長率(CAGR)で大幅に拡大すると予測されています。この堅調な成長軌道により、市場規模は2034年までに約1,572億9,000万米ドルに達すると見込まれています。この市場拡大を推進する根本的な要因は、石油・ガス精製、金属精錬、発電などの工業プロセスからの硫黄酸化物(SOx)排出に関する世界的な環境規制の厳格化です。世界中の政府および規制当局は、大気汚染物質に対するより厳しい制限を施行しており、産業界はこれらの義務を遵守するために効率的な硫黄回収技術への多額の投資を余儀なくされています。この規制上の必要性は、環境保護を確保するだけでなく、危険な副産物を価値ある商品へと転換します。

回収硫黄市場をさらに後押しするマクロ的な追い風には、世界のエネルギーセクターの継続的な成長、特に高硫黄原油および天然ガスの処理量の増加が含まれます。容易にアクセスできる低硫黄原油の埋蔵量が減少するにつれて、精製業者は硫黄濃度が本質的に高い高硫黄原料にますます依存するようになり、硫黄回収能力の強化が必要となっています。結果として回収された硫黄は、肥料製造、鉱業、その他の工業プロセスにとって基幹化学品である硫酸の製造に最も顕著に、多様な最終用途産業で広く応用されています。工業化と人口増加に牽引される化学品および石油化学品市場からの増大する需要は、回収硫黄の不可欠な役割をさらに強調しています。さらに、工業用硫黄市場全体の拡大と、硫黄回収プロセスにおける技術的進歩は、効率を高め、運用コストを削減しており、これにより、回収硫黄は採掘された天然硫黄と比較して経済的に実行可能で環境に配慮した資源となっています。回収硫黄市場の見通しは、環境コンプライアンスと持続的な産業需要という二重の圧力によって、極めて良好な状態が続いており、世界の化学およびエネルギー情勢において、当面の間、その重要な役割を保証しています。

回収硫黄市場は、硫黄抽出に採用されている技術によって大きく影響されており、クラウスプロセス技術市場は、より広範な硫黄回収技術市場の中で最も支配的なセグメントを占めています。この伝統的でありながら非常に効率的な方法は、歴史的に世界の回収硫黄の90%以上を占めており、その実績のある信頼性、スケーラビリティ、およびさまざまな濃度の硫化水素(H2S)を処理できる能力により、引き続き substantial な収益シェアを維持しています。クラウスプロセスは、石油精製所および天然ガス処理プラントからの高硫黄ガスストリームの有毒で腐食性の成分であるH2Sを、元素硫黄に変換する熱および触媒反応シーケンスを含みます。その支配性は、テールガス処理ユニットと組み合わせた場合に99%を超える高い転化率を達成する効率性から来ています。

Topsoe A/S、thyssenkrupp Uhde GmbH、Honeywell UOP LLC、Axens S.A.などの主要企業は、高度なクラウス技術ソリューションの設計、エンジニアリング、ライセンス供与の最前線にいます。これらの企業は、触媒性能の向上、反応器設計の最適化、および高度な制御システムの統合を通じて、硫黄回収率を最大化し、排出量を最小限に抑えるために継続的に革新しています。例えば、特に高品位硫酸の製造における高純度硫黄の需要は、より純粋な元素硫黄製品を生成するためのクラウスプラント設計の継続的な改善を促進しており、これは液硫市場として保管・輸送されたり、ペレットまたはフレーク状に固化されたりして固形硫黄市場となります。直接酸化プロセスや液体酸化還元プロセスなどの代替技術は、ニッチな用途(特に低濃度のH2Sストリームや小規模操業向け)で見られますが、現在のところ、規模、普及度、または回収硫黄の総量においてクラウスプロセスに匹敵するものではありません。

クラウスプロセスの支配は続くと予想されますが、SOx排出基準の継続的な厳格化に対応するため、より効率的なテールガス処理ユニット(SCOT、Sulfreenなど)の統合への関心が高まっています。この統合は、高い硫黄回収率だけでなく、環境への影響を最小限に抑えることを保証し、世界の持続可能性目標と一致しています。既存のクラウス設備のアップグレードおよび新規、大規模ユニットの建設への継続的な投資、特に石油・ガス精製能力が拡大し、天然ガス甘味料市場の活動が増加している地域では、回収硫黄市場におけるクラウスプロセスの主要な地位を確立しています。エネルギー消費の持続的な増加と高硫黄原油およびガス原料への依存は、クラウスプロセスが世界の硫黄回収の基盤技術であり続けることを保証し、硫酸市場などの重要な下流産業への硫黄供給をサポートします。

回収硫黄市場は、環境規制の厳格化と世界的な産業活動の継続的な拡大という二重の力によって主に牽引されています。重要な指標は、SOx排出量に対する世界平均許容限度であり、過去10年間で多くの先進国および新興国経済で50%以上の削減が見られています。例えば、船舶燃料の硫黄含有量を0.5%に制限したIMO 2020規制は、精製所での脱硫技術の需要を直接刺激し、それに伴い硫黄回収量が増加しました。この規制上の推進力により、特に化学品および石油化学品市場、鉱業セクターは、大気汚染を防ぐために硫黄回収ユニット(SRU)を導入・アップグレードすることが義務付けられており、コンプライアンスは譲れない運用コストとなっています。EPA、EU指令、アジア太平洋地域の各国の環境保護機関などによるこれらの基準の継続的な厳格化は、回収硫黄の持続的な需要を保証します。

さらに、特に発展途上経済における産業インフラの絶え間ない拡大が、需要を大幅に下支えしています。世界の原油精製能力は、過去5年間で平均年率1.5%の増加を見ており、この成長の substantial な部分は、高硫黄原油を処理する地域で発生しています。この拡大は、硫黄回収ユニットによる処理が必要なH2Sを豊富に含むガスストリームの量が増加することに直接つながります。例えば、中国やインドのような国々は、農業化学品市場やその他の産業セクターの主要プレイヤーであり、精製および化学品生産能力を急速に拡大しています。これにより、生産量と環境規範の両方を満たすために、堅牢な硫黄回収システムが必要となります。硫酸の製造における硫黄の不可欠な役割は、リン酸肥料、鉱物処理、および幅広い化学合成に不可欠であり、産業成長が回収硫黄の需要を必然的に牽引することを保証します。これらの推進力の交差点は、硫黄回収ソリューションにおける技術革新(硫黄回収技術市場など)が、環境規制と産業供給ニーズの両方を満たすために critical となるダイナミックな市場を創出します。

回収硫黄市場の競争環境は、確立されたエンジニアリング、調達、建設(EPC)企業、技術ライセンサー、および特殊機器メーカーの混合によって特徴付けられています。これらのエンティティは、主に高度な硫黄回収ユニット(SRU)技術、プロセス最適化、および世界の石油・ガス、石油化学、精製セクターへの運用サポートの提供に焦点を当てています。

2023年10月: 主要なアジアの製油所が、新しいテールガス処理システムを統合したアップグレードされたクラウス硫黄回収ユニットの稼働を発表し、99.9%の硫黄回収効率を達成し、以前の規制要件を大幅に上回り、液硫市場製品の純度を向上させました。 2023年7月: Axens S.A.およびHoneywell UOP LLCを含むいくつかの主要な技術ライセンサーは、特にコスト効果が高く迅速な展開を目指す中規模ガス処理施設からの、モジュラー型硫黄回収ソリューションに対する問い合わせの増加を報告しました。 2023年4月: 欧州連合は、石油精製および化学品生産からのSOxに対するより厳しい制限を設けた産業排出量に関する新しいガイドラインを導入し、地域の回収硫黄市場全体で高度な硫黄回収技術へのさらなる投資を促進すると予想されています。 2023年1月: エンジニアリング企業と研究機関の協力により、直接酸化プロセス用の新しい触媒のパイロットテストが成功裏に実施され、小規模な硫黄回収アプリケーションにおけるより低い運転温度と資本支出の削減が期待されています。 2022年11月: 中東の石油・ガス会社は、増大する高硫黄ガス量に対応し、環境コミットメントを満たすために、最初から最先端の硫黄回収ユニットを組み込んだいくつかの大規模プロジェクトを開始しました。 2022年8月: 既存の硫黄回収プラント向けの高度なデジタルツイン技術とAI駆動型プロセス最適化への投資が勢いを増し、いくつかの主要オペレーターが運用安定性の向上と硫黄回収率の最大5%の増加を報告しており、工業用硫黄市場の効率に影響を与えています。 2022年5月: 市場では、特殊化学品および特定の医薬品原料市場アプリケーションの製造に不可欠な高純度元素硫黄の需要が著しく増加し、製油所が改善された回収および精製プロセスを通じて硫黄製品の品質向上を促進しました。

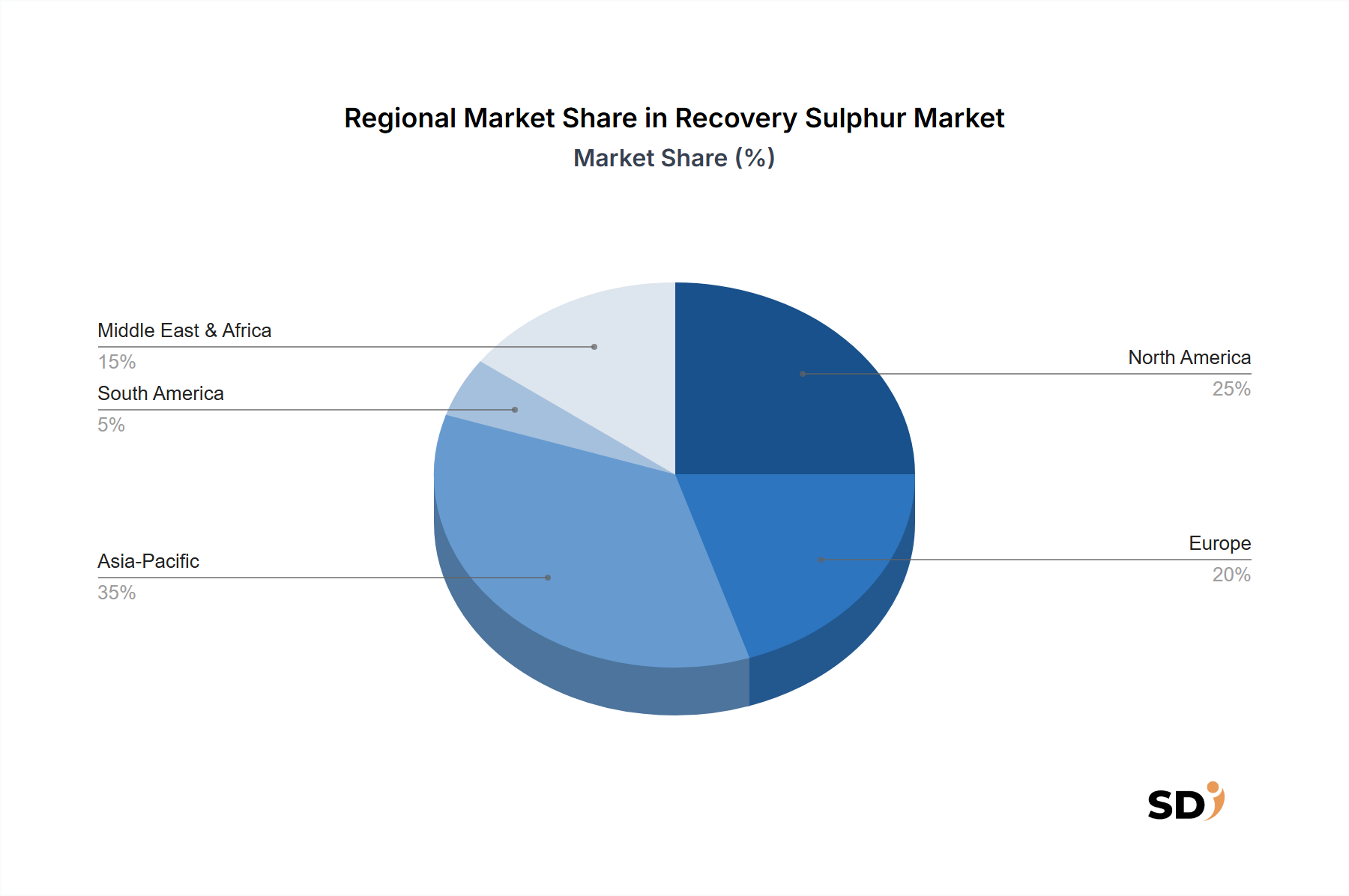

主要地域における回収硫黄市場の分析は、工業化、規制枠組み、および資源の利用可能性によって形作られた distinct なダイナミクスを明らかにします。アジア太平洋地域は現在最大の市場シェアを占めており、最も急速に成長している地域と予測されており、予測期間中のCAGRは8.5%を超えると推定されています。この成長は、主に中国とインドにおける製油所および石油化学能力への massive な投資、および大気汚染の緩和を目的とした環境規制の厳格化によって牽引されています。化学品および石油化学品市場、およびこれらの国の硫酸市場に貢献する産業の急速な拡大は、回収硫黄の需要を促進し、硫黄回収ユニットの継続的な設置とアップグレードを推進しています。さらに、この地域の高硫黄原油処理への依存もこの成長を下支えしています。

北米は成熟した市場であり、安定した成長軌道を示しており、その市場シェアは確立された製油インフラと環境規制の早期採用によって牽引されています。成長率は低い(約6.0%)かもしれませんが、この地域は高い運用効率を維持し、連邦および州のSOx排出基準を遵守するために既存施設のアップグレードへの継続的な投資を行っています。天然ガス甘味料市場は特に堅調であり、回収硫黄量に substantial に貢献しています。ヨーロッパは同様のパターンに従っており、厳格な環境政策とプロセス最適化への注力が特徴です。欧州回収硫黄市場は、EUの産業排出量指令を満たし、変化するエネルギー情勢の中で競争力のある運用コストを維持する必要性によって牽引され、約5.5%で成長すると予想されています。

中東・アフリカ地域は、約7.8%のCAGRが見込まれており、 significant な成長ハブとして登場しています。この成長は、主にこの地域の vast な石油・ガス埋蔵量、新規精製および石油化学コンプレックスへの substantial な進行中の投資、および回収硫黄の経済的価値の認識の高まりに起因しています。GCC(湾岸協力会議)諸国は、処理能力を積極的に拡大しており、硫黄回収が必要な高硫黄ガス量が増加しています。南米は、市場シェアは小さいものの、硫酸の主要な消費者である鉱業および農業セクターの拡大によって牽引され、成長を経験しています。したがって、各地域の独自の経済開発と規制の状況は、世界的な回収硫黄市場全体の拡大に distinct に貢献しています。

回収硫黄市場は、元素硫黄がグローバルに取引される商品であるため、グローバルな貿易フローと本質的に結びついています。回収硫黄の主要な貿易ルートは、通常、主要な石油・ガス生産地域から、硫黄誘導体への需要が高い産業ハブへと伸びています。主要な輸出国は、カナダ、ロシア、サウジアラビア、米国など、回収硫黄を副産物として大量に生産する、大規模な精製および天然ガス処理能力を持つ国々が中心です。逆に、主要な輸入国は、しばしば農業化学品市場の投入物(肥料の場合、中国、インド、ブラジルなど)を必要とする significant な農業セクターを持つ国々、または原材料として大量の硫黄を必要とする硫酸市場を含む堅牢な化学産業を持つ国々です。

主要な貿易フローは、アジア太平洋地域(最大の消費地域)への北米および中東からの出荷を伴うことがよくあります。例えば、カナダの回収硫黄は、しばしば鉄道で港に輸送され、世界市場に輸出されます。貿易量は、世界的な硫黄価格によって影響を受け、それは原油および天然ガス価格(硫黄回収はそれらの処理に結びついているため)および肥料産業からの需要によって影響を受けます。複雑な植物検疫要件や異なるグレードの硫黄(例:医薬品原料市場向けの高純度硫黄)の特定の品質基準などの非関税障壁は、輸出業者にとって課題となる可能性があります。元素硫黄に対する関税は、産業原材料としてのその重要な役割により、主要な貿易ブロックでは一般的に低く、または存在しない傾向があります。しかし、最近の地政学的な変動と貿易紛争は、工業製品の範囲に対する報復関税の課徴につながることがあり、硫黄を直接対象としていない場合でも、特定の最終用途市場における輸送コストや需要のダイナミクスに間接的に影響を与える可能性があります。例えば、特定の農業製品に対する関税の引き上げは、肥料の最終ユーザーの購買力を低下させ、それによって固形硫黄市場とその誘導体の需要を軟化させる可能性があります。全体として、工業用硫黄市場のグローバルな性質は、サプライ・デマンドの均衡を維持するために国境を越えた貿易と物流が pivotal であることを保証しており、貿易政策または関税のいずれかの significant な変更は、回収硫黄市場内のサプライチェーンと価格構造を再配置する可能性があります。

回収硫黄市場内の価格ダイナミクスは、商品サイクル、最終用途産業からの需要、および硫黄の副産物としての固有の性質を含む多くの要因の収束によって影響される複雑なものです。回収硫黄の平均販売価格は、世界の原油および天然ガス価格と大きく相関する変動を示します。硫黄は主に高硫黄原油および天然ガスの脱硫から回収されるため、これらの原料の処理量が増加すると硫黄供給が増加する傾向があります。しかし、硫黄回収自体のコストは、精製業者にとって利益ドライバーというよりも、コンプライアンスコストと見なされることが多く、生産量は硫黄価格ほどオイル・ガス処理率に敏感ではありません。これにより、下流産業からの需要が増加した回収量に追いつかない場合、供給過剰の期間が発生する可能性があります。

回収硫黄市場のバリューチェーン全体での利益構造は、通常タイトです。回収硫黄(液硫市場または固体形態)の主要な生産者である上流の精製業者およびガス処理業者は、環境コンプライアンスコストの一部を相殺する手段としてその販売を扱うことがよくあります。保管、輸送、さらなる加工(例:固形硫黄市場向けの造粒)に関与する中間業者は、物流コストと商品価格の変動による利益率の圧力を受けています。農業化学品市場または化学品および石油化学品市場にサービスを提供する硫酸メーカーなどの下流の消費者は、硫黄価格に非常に敏感です。これは、それらのための substantial な原材料コストを表すためです。

生産者にとっての主要なコストレバーには、硫黄回収技術(硫黄回収技術市場内のクラウスプラントおよびテールガスユニットなど)の効率、ユーティリティコスト(燃料ガス、蒸気、電力)、および触媒交換サイクルが含まれます。硫黄供給業者間の競争の激しさも、特に過剰な能力がある地域市場では、価格を押し下げる可能性があります。市場では、回収硫黄の価格が非常に低水準に下落する期間があり、場合によっては、製品を移動するための物流コストが市場価値を上回る場合、マイナスになることさえあり、生産者は代替の廃棄方法を模索したり、生産を削減したりすることを余儀なくされています。逆に、硫酸市場およびその他のセクターからの強い需要は、価格の急騰を促進することができます。全体的な傾向は、環境規制が硫黄回収のベースラインを保証する一方で、回収硫黄市場内の収益性は、グローバルな需給バランスとより広範なマクロ経済環境に鋭敏に影響されるままであることを示しています。

日本の回収硫黄市場は、その経済規模と構造的特徴から、グローバル市場とは異なるダイナミクスを示します。日本経済は成熟しており、持続可能性と環境保護を重視しています。このため、回収硫黄市場は、既存の石油・ガス精製および化学プラントからの排出物管理という文脈で成長しています。市場規模は、先進国市場としては比較的小さいものの、厳格な環境規制により、硫黄回収技術への投資が安定的に行われています。日本の主要な回収硫黄関連企業としては、UBE株式会社やJXTGエネルギー(現ENEOSホールディングス)などが挙げられます。UBE株式会社は、化学品事業の一環として硫黄関連製品を取り扱っており、JXTGエネルギーは、製油所における硫黄回収プロセスを運用しています。これらの企業は、国内の産業基盤と連携し、環境負荷低減に貢献しています。日本における規制や基準の枠組みとしては、大気汚染防止法に基づくSOx排出基準が最も関連性が高いです。これは、石油精製所や化学工場からのSOx排出を抑制し、硫黄回収の必要性を高めています。また、産業安全衛生法や消防法なども、硫黄の貯蔵・輸送に関する安全基準を定めています。消費者の行動パターンとしては、日本国内では、硫黄の主要な用途である硫酸の製造、特に肥料産業や化学品製造における需要が安定しています。電子機器や特殊化学品分野での高純度硫黄の需要も、一部のニッチ市場を形成しています。流通チャネルは、主にB2B(企業間取引)であり、生産者から直接、あるいは専門商社を通じて、最終用途産業へ供給されます。円建てでの市場規模に関する具体的な数値は報告書で検証できませんが、成熟した産業構造と環境規制の厳格さを考慮すると、安定した需要と技術革新による効率化が市場の成長を支えていると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

アジア太平洋地域は、急速な工業化と石油化学の拡大に牽引され、回収硫黄市場で最も速い成長を示すと予想されています。中国やインドなどの新興国が主要な貢献者であり、市場の7.3% CAGRと一致しています。

国際貿易の流れは、特に化学・石油化学分野の地域的な産業生産量と、サワーガス処理施設の存在によって形成されます。Shell plcのような企業が関与する、精製能力が大きい国は、より多くの回収硫黄を生産し、他の地域の需要を支えています。

回収硫黄の価格設定は、硫酸の世界的な需要、およびサワーガスの主な供給源である原油と天然ガスの価格に密接に関連しています。クラウス法のようなプロセスにおけるエネルギー、およびthyssenkrupp Uhde GmbHのような企業からの回収技術の設備投資を含む運用コストは、重要なコストドライバーです。

アジア太平洋地域は、広範な化学・石油化学産業と増加するエネルギー需要により、最大の市場シェアを占めると予想されています。この地域の規模の大きい産業プロジェクトは、効率的な硫黄回収ソリューションを必要とし、その市場支配を推進しています。

具体的な最近の開発は詳述されていませんが、市場では直接酸化法や液体レドックス法を含む回収技術の継続的なイノベーションが見られます。Topsoe A/SやHoneywell UOP LLCのような企業は、産業操業からの硫黄回収率を向上させることにより、効率と環境コンプライアンスの向上に注力しています。

SOx排出量に対する厳しい環境規制は、回収硫黄市場の主要な推進力であり、産業界に先進的な回収技術への投資を強制しています。燃料中の許容硫黄分および排出量に関する世界的な義務は、効率的な回収ソリューションの需要を直接増加させ、Worley Limitedのような企業が顧客のコンプライアンス基準の達成を支援しています。