1. 化学療法誘発性口腔粘膜炎治療市場における国際貿易の流れはどのように影響しますか?

国際貿易は、特にアムジェン株式会社やファイザー株式会社のような企業にとって、特殊な薬物療法や先進的な口腔ケアソリューションを世界的に流通させる上で極めて重要です。これにより、地域的な生産能力が不足している地域でも、特許医薬品や革新的な治療法へのアクセスが保証されます。これらの重要な医薬品のタイムリーな供給のためには、効率的なサプライチェーンが不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

化学療法誘発性口腔粘膜炎治療

化学療法誘発性口腔粘膜炎治療Research Analyst

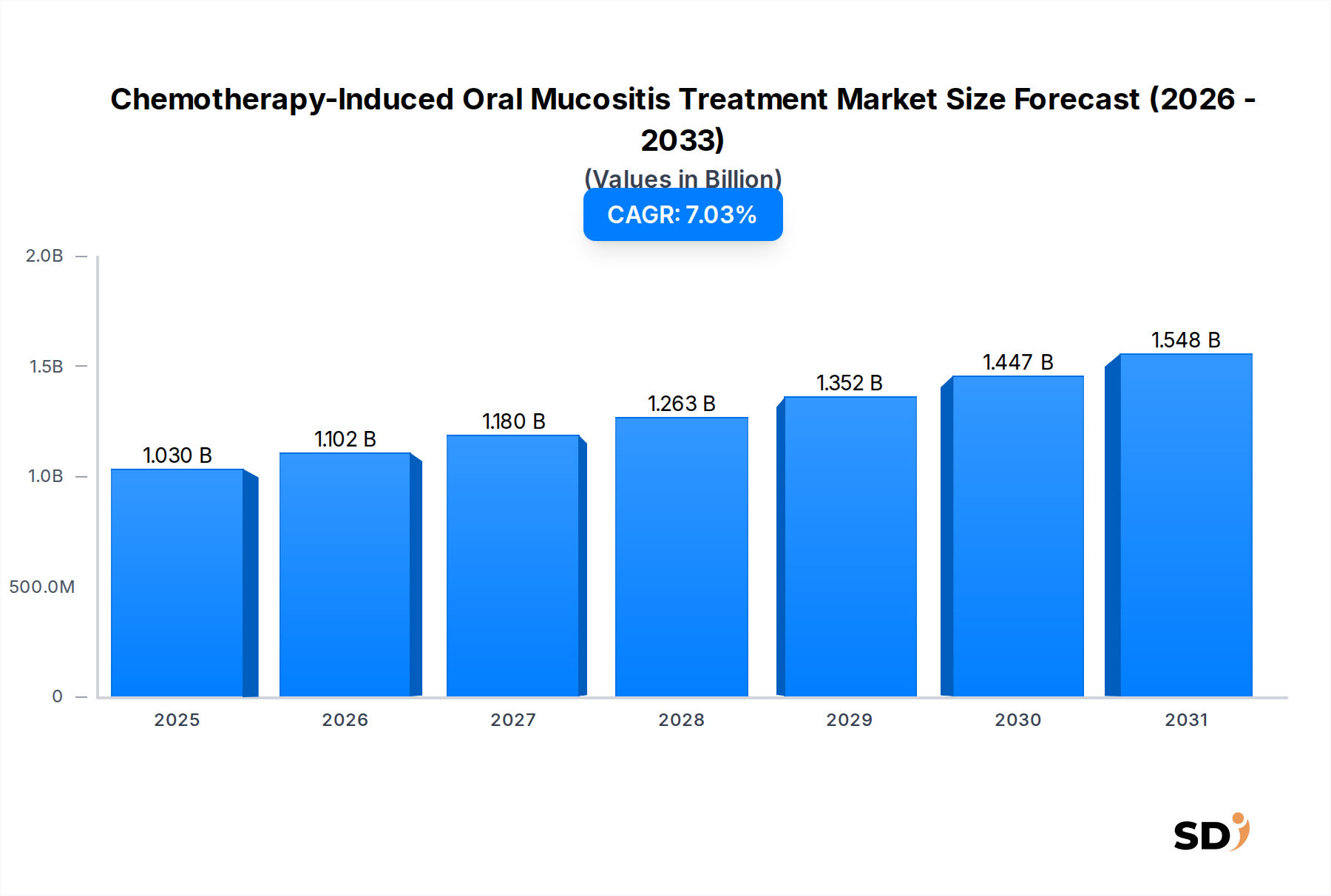

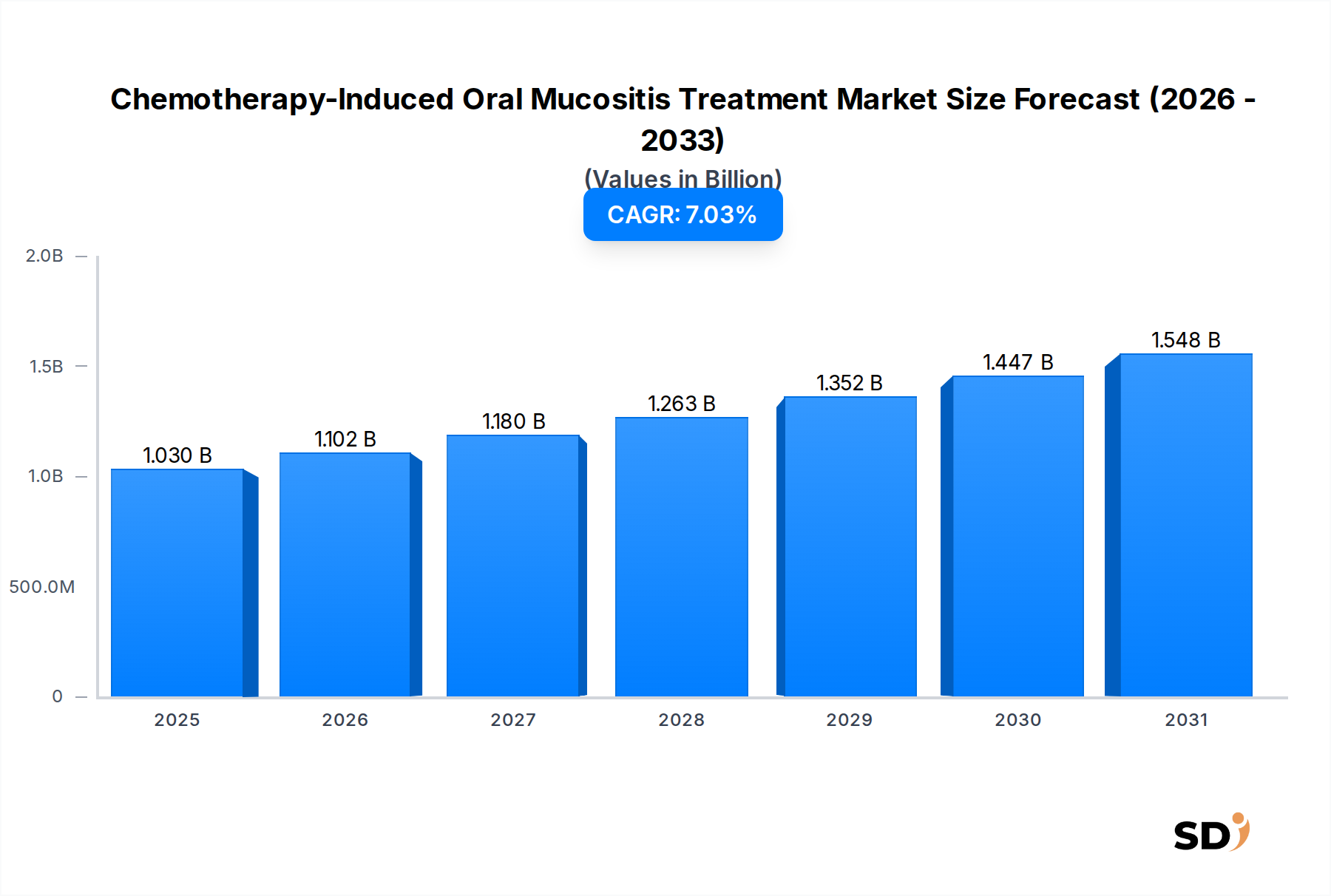

支持的がん治療において重要かつ進化し続ける分野である、化学療法誘発性口腔粘膜炎(CIM)治療のグローバル市場は、世界的ながん発生率の増加と多様な化学療法レジメンの継続的な広範な適用に主に牽引され、大幅な拡大が見込まれています。2025年時点で約10億3,000万米ドルと推定されるこの専門市場は、予測期間中に7.03%の堅調な年平均成長率(CAGR)で成長すると予想されています。この力強い成長軌道は、人口の高齢化という世界的なデモグラフィックシフト(これは本質的に様々ながんに対する感受性が高い)を含む、影響力のあるマクロ経済の追い風の組み合わせに支えられています。さらに、化学療法プロトコルの継続的な進歩により患者の生存率が向上しており、これは間接的に口腔粘膜炎のような治療関連の有害事象を経験する患者プールを増加させています。このダイナミズムは、しばしば衰弱させるこれらの副作用を予防および軽減するために特別に設計された革新的な治療法を継続的に開発・採用することを必要としています。

需要の主な要因は、がん治療の旅全体を通して患者の生活の質を向上させるという根本的な必要性、および重度の口腔粘膜炎に起因する長期入院や合併症に関連する相当な経済的負担を含む、非常に多様です。これと並行して、診断方法の進歩と臨床認識の高まりは、早期の特定と介入に寄与しています。包括的な患者中心のケアへの重点の高まりと、より広範な支持的がん治療パラダイムは、研究開発投資を大幅に刺激してきました。これにより、症状の緩和と粘膜治癒の促進を目的とした、新しい世代の薬理学的薬剤、洗練された口腔ケアソリューション、および高度なバリアおよび保護剤の導入がもたらされています。がん治療における個別化医療の浸透の増加も、より標的を絞った効果的な支持療法を創出することを促進することにより、化学療法誘発性口腔粘膜炎治療市場を間接的に利益をもたらしています。地理的には、北米やヨーロッパのような成熟したヘルスケア市場は、先進的なヘルスケアインフラと高いがん発生率により、現在相当な収益シェアを占めていますが、アジア太平洋地域を中心とする新興経済国は、加速した成長を示すと予想されています。この急増は、ヘルスケアへのアクセスの拡大、医療ツーリズムの増加、および近代的ながん治療施設への大規模な投資によって煽られています。競争環境は非常にダイナミックであり、頻繁な戦略的提携、継続的な製品発売、および確立された製薬コングロマリットと専門バイオテクノロジー企業の双方から生まれる革新的な治療法の強力なパイプラインを特徴としています。化学療法誘発性口腔粘膜炎治療市場の将来の見通しは非常に明るく、積極的な予防戦略と迅速な介入に焦点が移ることで、治療パラダイムを根本的に再定義し、世界的に患者の転帰を実質的に改善することが期待されています。これには、企業が支持療法において特定の治療標的のために生物製剤を活用する生物製剤市場への関心の高まりが含まれます。がん治療薬市場におけるイノベーションも、患者の支持的ケアのニーズに直接影響します。

多様な化学療法誘発性口腔粘膜炎治療市場の中で、薬理療法市場セグメントは主要な勢力として、最大の収益シェアを占め、持続的な成長を示しています。このセグメントは、成長因子やサイトカイン、抗炎症剤、抗菌剤、粘膜保護剤、鎮痛剤など、幅広い薬物クラスを含みます。薬理学的介入の優位性は、主にそれらの標的化された作用機序、粘膜炎の根本的な病態生理を直接調節する能力、および多数の試験で実証された確立された臨床効果に起因します。これらの療法は、炎症を軽減し、組織の治癒を促進し、二次感染を防ぎ、関連する痛みを管理することを目的としており、化学療法を受けている患者に包括的な救済を提供します。

アムジェン社、ファイザー社、ガレラ・セラピューティクス社、ヘルシン・ヘルスケア社などの主要企業は、薬理療法市場に顕著に貢献しています。例えば、アムジェン社は支持的がん治療において強力な存在感を示しており、化学療法の副作用を間接的または直接的に軽減できる生物製剤に焦点を当てています。ファイザー社は、粘膜炎に関連する疼痛管理や感染制御を含む、患者ケアの様々な側面に対処するために、その広範な医薬品ポートフォリオを活用しています。ガレラ・セラピューティクス社は、重度の口腔粘膜炎の新規治療薬の開発に特化しており、その主要候補であるアバソパセムマンガンは、放射線療法によって引き起こされるフリーラジカルの削減を標的としていますが、これは化学療法誘発性損傷にも適用できます。ヘルシン・ヘルスケア社は、しばしば口腔の症状にまで広がる消化器系の合併症を管理するために設計された支持療法薬でよく知られています。

このセグメントの優位性は、薬物送達システムの改善と新規治療標的の特定を目指した継続的な研究開発によっても強化されています。例えば、粘膜細胞の再生を刺激するための特定の成長因子の開発や、口腔粘膜におけるサイトカインストームを軽減するための標的化された抗炎症剤の開発は、イノベーションの主要な分野です。さらに、粘膜炎の病態生理に関与する分子経路の理解が深まることで、より効果的で毒性の低い薬理学的薬剤の作成が可能になります。生物製剤市場の拡大は、この分野でのイノベーションを継続的に推進しており、生物製剤は治療の新しい道を提供します。療法が優れた有効性と安全性のプロファイルを示すにつれて、このセグメントのシェアはさらに統合される可能性が高く、より広範な臨床採用につながります。口腔ケアソリューションや低レベルレーザー療法(LLLT)は価値のある補助を提供しますが、全身的または局所的な治療効果のため、薬理学的介入は治療の基盤であり続けます。疼痛管理薬市場は、サブセグメントとして、鎮痛薬の有効性と口腔粘膜炎関連の不快感を軽減することに本質的に関連しています。同様に、二次感染の増大する脅威は、口腔粘膜炎の予防と治療に特化した抗菌剤市場における需要を増大させています。特殊医薬品市場の継続的な進化も大きく貢献しており、これらの特殊治療薬の多くは、その標的化された性質としばしば高いコストのために、このカテゴリーに分類されます。この優位性は、緊急の医学的ニーズと、不可欠ながん治療の重度で生活の質に影響を与える副作用に対処するための科学研究への多大な投資を反映しています。

化学療法誘発性口腔粘膜炎治療市場は、いくつかの重要なドライバーによって推進されていますが、同時に明確な制約にも対処しています。主なドライバーは、世界的ながん発生率の継続的な増加であり、これは直接的に化学療法を受けている患者プールの拡大につながります。例えば、世界のがん統計は診断の増加を一貫して示しており、年間数百万人の新規症例があり、支持的ケアの持続的な需要を保証しています。それに加えて、化学療法プロトコルの進歩は、患者の寿命を延ばす一方で、口腔粘膜炎のリスクと重症度を高める、より攻撃的なレジメンをしばしば含みます。これは、より効果的だがより過酷な治療が、より効果的な支持的ケアを必要とするというフィードバックループを作成します。

もう一つの重要なドライバーは、がん治療全体を通して患者の生活の質を向上させることへの重点の高まりです。重度の口腔粘膜炎は、食事、会話、嚥下を著しく妨げ、栄養失調、脱水、および著しく低下した生活の質につながります。医療提供者および組織は、これらの有害事象を軽減するために、支持的ケアをますます優先しています。重度の口腔粘膜炎に関連する経済的負担も、合併症が長期入院や医療費の増加につながる可能性があるため、効果的な治療のドライバーとして機能します。先進的な口腔ケアソリューション市場製品を利用したものを含む、予防的および早期介入戦略は、費用のかかる入院を回避するためにますます採用されています。さらに、新規成長因子や標的化された抗炎症剤を含む、革新的な治療法の成長パイプラインが市場の拡大に貢献しています。特に支持的がん治療のための生物製剤市場への投資は、この傾向の証です。

逆に、いくつかの制約が市場の成長を妨げています。高度な薬理療法に伴う高コストは、特に発展途上経済や予算制約のある医療システムでは、依然として大きな障壁です。多くの最先端治療は、その複雑さと標的化された性質のために特殊医薬品市場に分類され、しばしばプレミアム価格を課します。さらに、口腔粘膜炎の決定的な治療法の欠如、多くの治療法が症状の緩和または部分的な予防しか提供しないという状況は、市場の可能性を制限しています。粘膜炎の病態生理の固有の複雑さ、これは化学療法の種類、用量、および個々の生物学的要因に基づいて患者間で大きく変動する可能性があり、普遍的に効果的な治療法の開発を困難にしています。さらに、既存の薬剤の適応外使用は、時には効果的であっても、新しく開発された承認済み治療法の商業化の可能性を低下させる可能性があります。新薬承認の規制上のハードルと広範な臨床試験の必要性も、市場に新しい治療法をもたらすための時間とコストに寄与しており、それによって急速なイノベーションと可用性を制限しています。

化学療法誘発性口腔粘膜炎治療市場は、確立された製薬大手と専門バイオテクノロジー企業の双方を含む競争環境を特徴としており、すべてがこの衰弱させる化学療法副作用に関連する未解決の医学的ニーズに対処するために努力しています。

化学療法誘発性口腔粘膜炎治療市場では、患者のニーズに対応するための継続的なイノベーションと戦略的努力を反映したいくつかの重要な開発が見られています。

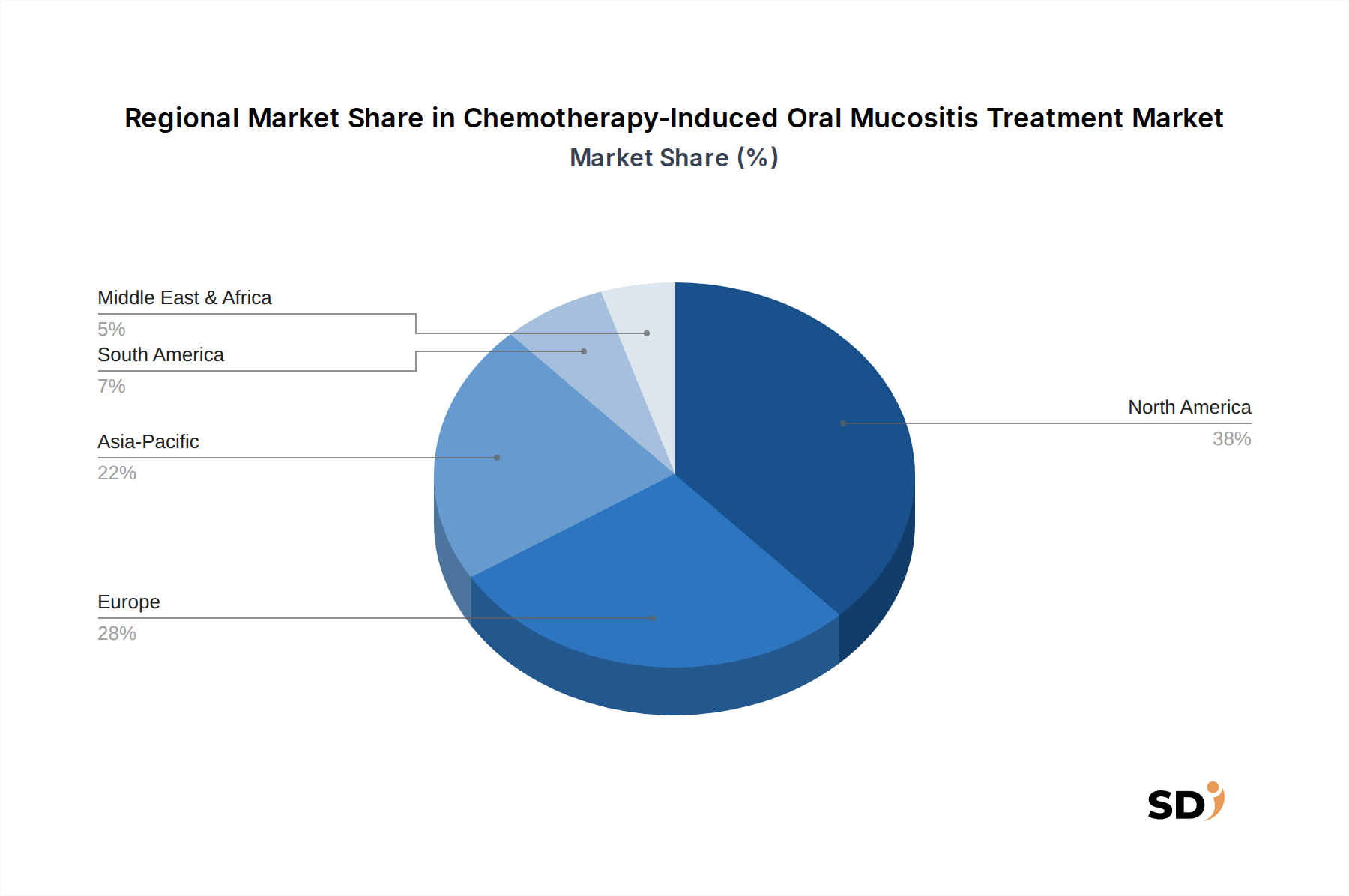

化学療法誘発性口腔粘膜炎治療のグローバル市場は、医療インフラ、がん発生率、経済的能力の違いによって推進される、明確な地域的ダイナミクスを示しています。北米は現在、2025年時点で35%を超える推定値で、最大の収益シェアを占めています。この優位性は、がん発生率の高さ、高度な医療施設、大規模な研究開発投資、および強力な償還ポリシーに主に起因します。特に米国は、新しい治療法の早期採用と支持的がん治療への強力な焦点により、この地域をリードしています。

ヨーロッパはこれに次ぎ、市場の約30%を占めると予測されています。この地域での主要なドライバーは、高齢化する人口、がん診断の増加、および患者の生活の質を向上させることへの強い重点です。ドイツ、フランス、英国などの国々は、化学療法誘発性口腔粘膜炎治療市場における高度な薬理療法と低レベルレーザー療法(LLLT)の採用をリードしています。しかし、ヨーロッパ諸国全体での多様な規制枠組みと医療資金調達モデルは、複雑な市場状況を提示しています。

アジア太平洋地域は、予測期間を通じて8.5%を超える推定CAGRで、最も急速に成長している市場セグメントになると予想されています。この急速な拡大は、増加する患者人口、改善する医療インフラ、可処分所得の増加、および支持的がん治療に関する意識の高まりによって煽られています。中国、インド、日本などの国々では、がん治療センターへの大規模な投資と病院薬局市場(Hospital Pharmacies Market)の能力拡張が見られ、薬理学的および非薬理学的治療の両方の採用率が高まっています。これらの地域での化学療法使用の増加は、口腔粘膜炎治療の需要を直接的に牽引しています。

中東・アフリカおよびラテンアメリカ地域は、市場シェアは小さいものの、着実な成長を示すと予想されています。これらの地域では、基本的ながん治療へのアクセス改善、一部地域での医療ツーリズムの増加、および支持的ケア基準の向上への取り組みが、主要な需要ドライバーとなっています。しかし、限定的な医療予算、断片化された医療システム、および先進地域と比較した認識レベルの低さなどの課題は、プレミアム治療法の広範な採用をしばしば制限します。全体として、グローバル市場では、先進地域は高度な専門治療に焦点を当て、新興地域は化学療法誘発性口腔粘膜炎治療市場における基本的かつ費用対効果の高い治療オプションのアクセス拡大を優先するという傾向が見られます。

化学療法誘発性口腔粘膜炎治療のグローバル市場は、より広範ながん治療薬市場と同様に、国際貿易フロー、輸出力学、および変化する関税構造によって大きく影響を受けています。原薬(API)および完成医薬品の主要な貿易ルートは、主にアジア(特に中国とインド)の製造拠点と、北米およびヨーロッパの消費センターを結びつけています。これらのアジア諸国は、バルク医薬品成分の主要輸出国であり、それらは先進市場の製薬会社によって処理および製剤化されます。完成医薬品の主要輸入国には、米国、ドイツ、日本が含まれ、これらは先進的な医療システムと化学療法を受けている患者の多数を背景としています。

非関税障壁、例えばFDA(米国)やEMA(ヨーロッパ)のような機関からの厳格な規制承認、複雑な知的財産権、および様々な薬局方基準は、洗練された治療法の貿易ランドスケープを形成する上で、直接的な関税よりもより大きな役割を果たします。これらの規制上のハードルは、市場参入を大幅に遅らせ、コンプライアンスコストを増加させる可能性があり、化学療法誘発性口腔粘膜炎治療市場における治療法のグローバルな利用可能性と価格設定に影響を与えます。

最近の地政学的な出来事やCOVID-19パンデミックは、グローバルサプライチェーンの脆弱性を浮き彫りにし、一部の国が外国への依存を減らすために地域製造の可能性を探るよう促しました。化学療法誘発性口腔粘膜炎治療薬に直接的な関税の影響は限定的ですが、広範な貿易紛争(例:米国と中国の間)は、原材料のコストや国境を越えた物流の増加につながることがあります。例えば、特殊化学品または生物製剤市場(Biopharmaceuticals Market)のコンポーネントに対する関税は、間接的に治療薬の生産コストを上昇させる可能性があります。規制基準の調和または承認の迅速化を目指す貿易協定は、輸出プロセスを大幅に合理化し、世界中での重要な医薬品へのアクセスを向上させる可能性があります。逆に、保護主義の増加やより複雑な貿易障壁は、革新的な治療法のタイムリーな配布を妨げる可能性があり、グローバル市場浸透に影響を与え、患者の治療費を増加させる可能性があります。この相互依存関係は、化学療法誘発性口腔粘膜炎治療市場における堅牢なグローバルサプライチェーン管理の必要性を強調しています。

化学療法誘発性口腔粘膜炎治療市場における投資および資金調達活動は、過去2〜3年間で活発であり、持続的な未解決の医学的ニーズと効果的な支持療法ソリューションの大きな市場潜在力を反映しています。ベンチャーキャピタル(VC)の資金調達ラウンドは、主に革新的な薬理学的薬剤および高度な薬物送達システムを開発するバイオテクノロジー企業を対象としています。最も資本を引き付けているサブセグメントには、粘膜治癒の加速を目的とした成長因子やサイトカイン、および次世代の抗炎症化合物に焦点を当てたものが含まれます。ガレラ・セラピューティクス(Galera Therapeutics)のような企業は、主要候補を後期臨床試験に進めるために相当な資金を調達することに成功しており、これらの特殊療法に対する投資家の信頼を強調しています。

戦略的パートナーシップおよびコラボレーションも著名な特徴となっています。より大規模な製薬会社は、支持療法ポートフォリオを拡大するために、小規模なバイオテクノロジー企業とのライセンス契約または共同開発イニシアチブを頻繁に結んでいます。例えば、既存治療法の有効性を向上させること、または特に薬理療法市場(Pharmacological Therapies Market)内での革新的な予防アプローチを開発することに焦点を当てたパートナーシップが観察されています。企業全体が口腔粘膜炎のみに焦点を当てた買収は少ないものの、特定の薬剤候補または薬物送達プラットフォームがより大きな企業のパイプラインに統合される、資産購入または技術買収の形で発生しています。

さらに、政府からの助成金および非営利組織からの資金提供は、特に低レベルレーザー療法市場(Low-Level Laser Therapy Market)の応用や口腔ケアソリューション市場(Oral Care Solutions Market)のイノベーションにおいて、比較的低コストで患者の生活の質を向上させる可能性を考慮して、初期段階の研究を支援してきました。より広範ながん治療薬市場(Oncology Drug Market)は引き続き多大な投資を引き付けており、この資本の一部は、企業が包括的な治療スイートを提供しようとするにつれて、支持療法セグメントに間接的に利益をもたらします。リアルワールドエビデンスおよび患者報告アウトカムへの重点も投資に影響を与えており、明確な臨床的利益と経済的価値を示すソリューションが好まれています。このダイナミックな投資環境は、効果的な支持的がん治療への必要性が高まるにつれて、継続すると予想されます。

日本の化学療法誘発性口腔粘膜炎(CIM)治療市場は、世界市場の成長トレンドと、日本特有の要因が複合的に影響し、着実に発展しています。日本の高齢化社会は、がん患者数の増加に直結しており、それに伴い化学療法を受ける患者数も増加しています。これはCIM治療薬および関連製品の需要を直接的に押し上げる要因となります。市場規模については、正確な数字は提示されていませんが、高度な医療インフラ、国民皆保険制度、およびがん治療への継続的な投資を考慮すると、その規模は相当なものと推測されます。成長の文脈では、先進的な治療法へのアクセスの向上、医療技術の進歩、そして患者のQOL(生活の質)向上への意識の高まりが、市場の成長を牽引すると考えられます。

日本国内に拠点を置く、あるいは日本で活動している主要企業としては、原報告書に挙げられている企業の中では、ファイザー株式会社(Pfizer Inc.)が日本法人を通じて、また、コルゲート・パラモリーブ・カンパニー(Colgate-Palmolive Company)は、その口腔ケア製品事業を通じて、国内市場で存在感を示す可能性があります。さらに、日系製薬企業も、支持的がん治療分野での研究開発を積極的に行っており、CIM治療に特化した製品やサービスを提供している可能性があります。これら国内企業は、日本の医療制度や患者ニーズを深く理解しているという強みを持っています。

日本における関連する規制や基準フレームワークとしては、医薬品に関しては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)に基づき、医薬品の承認、製造販売、品質管理が行われます。医療機器や一部の口腔ケア製品については、薬機法やJIS(日本産業規格)などの基準が適用される可能性があります。消費者行動の観点からは、日本の消費者は製品の品質、安全性、および信頼性を重視する傾向があります。また、医師や薬剤師からの推奨を重視し、推奨された製品を信頼して購入する傾向が見られます。流通チャネルとしては、病院薬局、調剤薬局、そして一部ではオンライン薬局が主要なルートとなります。特に、がん治療においては、専門的なケアを提供するがんセンターや、入院患者への投薬を担う病院薬局の役割が重要です。

消費者は、利便性よりも信頼性や効果を重視する傾向があり、専門家(医師、薬剤師)の意見を参考にしながら、自身に合った治療法や製品を選択します。また、予防的な口腔ケアに対する意識も高まっており、化学療法中の口腔衛生管理の重要性が認識されています。市場は、高額な先進治療薬から、より身近な口腔ケア製品まで、幅広い製品群で構成されていると推測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.03% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、全研究努力の約75%を占める、本レポートの基盤となります。この堅牢なアプローチにより、リアルタイムの市場動向、専門家の意見、および化学療法誘発性口腔粘膜炎(CIOM)治療市場の主要な関係者からのニュアンスのある質的洞察が確実に含まれます。バリューチェーン全体の関係者に対して、電話での議論、バーチャル会議、詳細なアンケートを組み合わせた広範な構造化インタビューを実施しました。この直接的な関与により、現在のトレンド、新たな課題、競争環境、および化学療法誘発性口腔粘膜炎(CIOM)治療市場における将来の成長機会を深く理解することができました。

一次インタビューは、以下を含む多様な関係者を対象としました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床開発ディレクター、腫瘍科 | 30% |

| 市場アクセス&償還責任者 | 25% |

| 最高薬剤師/薬剤サービスディレクター、腫瘍科 | 25% |

| 治験責任医師/臨床リーダー | 20% |

| Company Type | Representation (%) |

|---|---|

| 特殊医薬品メーカー | 30% |

| 医療機器メーカー | 25% |

| バイオテクノロジー企業 | 20% |

| 医薬品開発業務受託機関(CRO) | 15% |

| 腫瘍科に焦点を当てたPBM/特殊薬局チェーン | 10% |

当社の研究方法論の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられています。この段階では、公開文献、企業年次報告書、投資家向けプレゼンテーション、臨床試験データベース、規制当局への提出書類を徹底的にレビューし、市場の基礎的な理解を確立しました。当社のアナリストは、専有データベースおよび公開情報を活用して、一次調査の洞察を検証し、より広範な業界トレンドを特定しました。使用された主要なデータソースには以下が含まれます。

.govおよび.orgウェブサイト、業界誌、認定された業界出版物。他の市場調査ウェブサイトからのデータは使用していません。当社の市場推定プロセスでは、トップダウンとボトムアップの手法を厳密に組み合わせて使用し、多層的なデータトライアンギュレーションで補完することで、最高レベルの精度と信頼性を確保しています。トップダウンアプローチでは、世界的な腫瘍統計、化学療法患者集団、および全体的な医療支出に基づいて、総潜在市場を分析しました。次に、治療タイプ、薬剤クラス、流通チャネル、エンドユーザー、および地域別にセグメント化しました。

ボトムアップの市場規模算定では、以下の特定の業界変数を考慮して、詳細なデータポイントから慎重に市場を構築しました。

これらのボトムアップ推定値は、トップダウン予測および一次インタビューの洞察と相互参照および検証され、一貫性のある堅牢な市場規模計算を保証しました。すべての市場価値はUSD百万/十億ドルで表され、該当する場合は数量は単位で表されます。

当社のデータの整合性と信頼性を確保することは最重要です。当社の方法論には、複数の検証および品質チェックのレイヤーが組み込まれています。収集されたすべてのデータ(一次および二次)は、シニアアナリストのチームによって厳格な審査プロセスを経ます。不一致や矛盾は、さらなる調査および追加の専門家コンサルテーションを通じて対処されます。多層的なデータトライアンギュレーション(一次、二次、および社内専有データの相互参照)は、当社の調査結果の精度をさらに高めます。

本レポートに提示されるすべての定量的数値について、85〜90%の推定データ精度を保証します。さらに、タイムリーで関連性の高い洞察を提供するという当社のコミットメントは、すべてのレポートが購入時点までの最新の市場開発とデータポイントを反映するように細心の注意を払って更新されることを意味し、お客様が最も最新かつ実行可能なインテリジェンスを受け取ることを保証します。

国際貿易は、特にアムジェン株式会社やファイザー株式会社のような企業にとって、特殊な薬物療法や先進的な口腔ケアソリューションを世界的に流通させる上で極めて重要です。これにより、地域的な生産能力が不足している地域でも、特許医薬品や革新的な治療法へのアクセスが保証されます。これらの重要な医薬品のタイムリーな供給のためには、効率的なサプライチェーンが不可欠です。

需要は主に、がん患者のケアに直接関わる医療施設によって牽引されています。民間および公立の両セクターを含む病院や、専門の癌センターが主要なエンドユーザーです。研究機関も、臨床試験や製品開発を通じて需要に貢献しています。

アジア太平洋地域は、中国やインドなどの国々における医療インフラの拡大、がん罹患率の上昇、医療費の増加により、最も急速な成長を示すと予測されています。この地域的な拡大は、製薬会社やヘルスケアソリューションプロバイダーに大きな機会をもたらします。

主な成長ドライバーには、世界的ながん罹患率の上昇、化学療法レジメンの採用増加、および成長因子やサイトカインなどの特定の治療モダリティの進歩が含まれます。患者の認識向上や診断能力の向上も、市場拡大に大きく貢献しています。

患者と臨床医の好みは、より効果的で侵襲性の低い治療法や、痛みの管理ソリューションの改善へと移行しています。従来の薬物療法を補完する、先進的な口腔ケアソリューションやバリア/保護剤への需要が高まっています。オンライン薬局の利便性も、購入トレンドに影響を与えています。

大きな課題には、高度な薬物療法の高コストがあり、特に十分なサービスを受けていない地域での患者アクセスを制限する可能性があります。市場はまた、より効果的で標的を絞った治療法を開発するための研究開発に対する継続的なプレッシャーに直面しています。特殊医薬品のサプライチェーンの複雑さは、継続的なロジスティックリスクをもたらします。