1. 規制政策は漢方注射薬市場にどのように影響しますか?

特に中国における規制当局は、漢方注射薬の市場アクセスと製品承認に大きく影響します。製造基準と臨床試験プロトコルへの厳格な準拠は、市場浸透と拡大に不可欠です。これらの規制は製品の安全性と有効性を確保し、製造業者の品質向上を促進します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

漢方注射薬

漢方注射薬Research Analyst

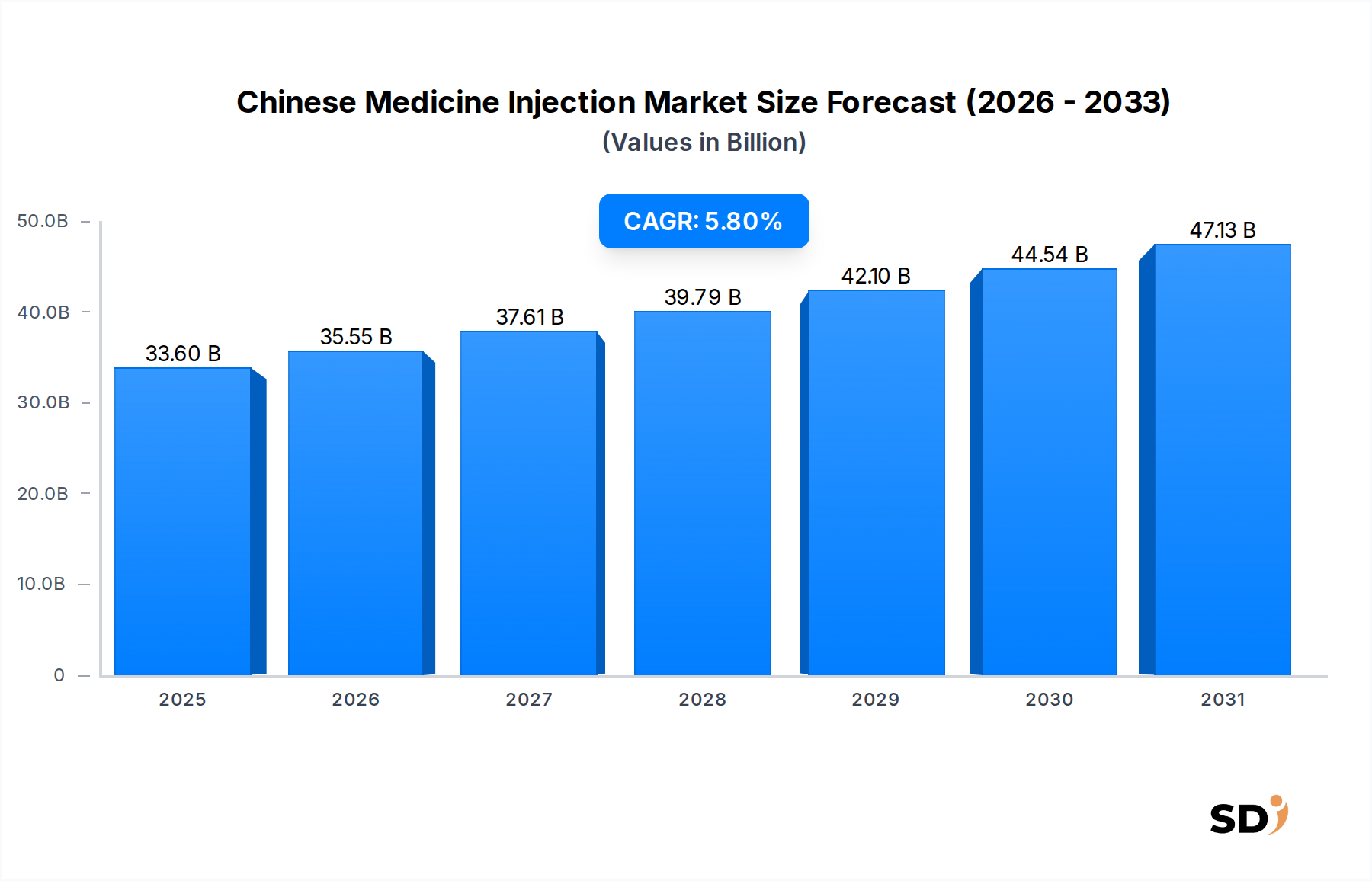

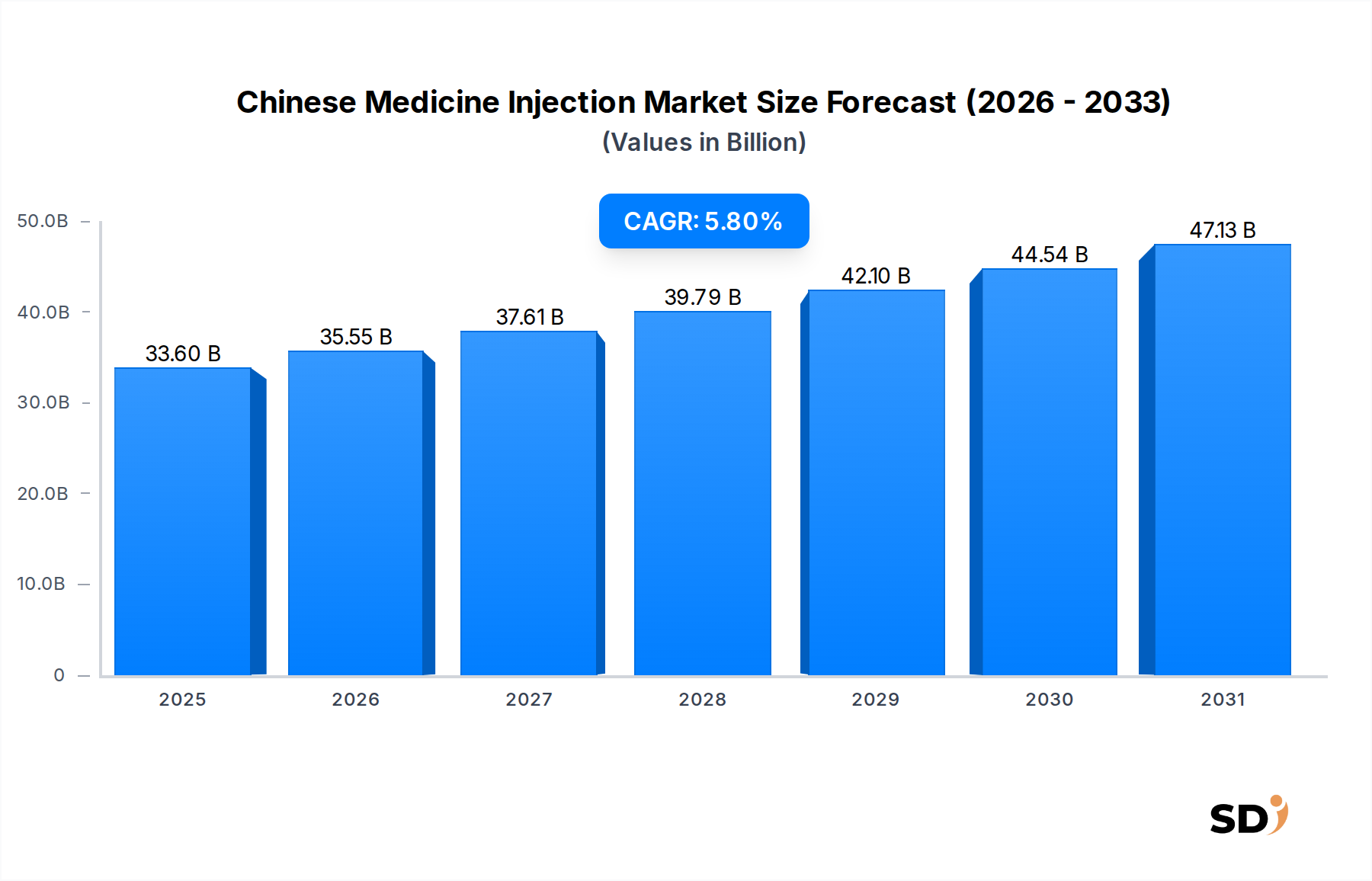

中国医療用注射剤市場は、受容の増加、政府の支援政策、継続的な科学的検証に後押しされ、著しい拡大を経験しています。2023年の市場規模は336億ドルと推定されており、予測期間中に5.8%の堅調な年平均成長率(CAGR)を示し、2033年までに591億ドルに達すると予測されています。この成長軌跡は、特にアジア太平洋地域において、現代の医療システムへの伝統医療の統合が進む情勢を浮き彫りにしています。主な需要ドライバーは、天然療法および補完療法の選好の高まりと、中国医療用注射剤製品の近代化と標準化に向けた組織的な努力です。医療費の増加、医療サービスへのアクセス拡大、世界的な高齢者人口の増加といったマクロ経済的追い風が、市場の持続的な勢いに貢献しています。先進的な製剤開発と製造プロセスの改善は、製品の有効性と安全性を高めており、これにより臨床医の信頼と患者の採用が促進されています。特に中国における規制改革は、新規中国医療用注射剤の市場参入を合理化しており、国際協力はより広範な世界的認知への道を開いています。市場見通しは依然として良好であり、エビデンスに基づいた伝統医療への顕著なシフトが見られ、創薬と臨床応用のイノベーションを促進しています。静脈内薬物送達市場のような関連分野におけるイノベーションも、製品開発に影響を与えています。多様な市場にわたる品質管理と規制調和に関する課題にもかかわらず、中国医療用注射剤の固有の治療上の利点と文化的意義は、一貫した成長を牽引すると予想されます。さらに、伝統中国医学(TCM)の原則と西洋医学的診断の統合は、ハイブリッド治療プロトコルを生み出し、伝統的な用途を超えてより広範な症状に対応することで、より広範なグローバル製薬市場における市場の長期的な成長潜在力を確固たるものにしています。

抗感染症薬市場は、様々な病原体に対するハーブ療法による伝統的な有効性と、抗生物質耐性に対する世界的な懸念の高まりに後押しされ、中国医療用注射剤市場における主要な応用分野となっています。抗感染症分野における中国医療用注射剤の具体的な収益シェアは提供されたデータでは分離されていませんが、感染症治療におけるTCM原則の応用は長い歴史を持ち、特にアジアの医療システムにおいて臨床実践に広く統合されています。この分野の中国医療用注射剤は、抗炎症作用、抗ウイルス作用、免疫調節作用を活用して、ウイルス感染症、細菌感染症、炎症の補助療法または単独療法としてしばしば使用されます。この分野の優位性は、いくつかの要因に起因しています。抗菌効果で知られる特定のハーブ抽出物の確立された臨床使用、抗生物質耐性および従来の薬物の副作用に直面した代替治療法への需要の増加、そして中国のような地域におけるTCMベースの抗感染症薬の開発と採用に対する強力な政府支援です。江蘇恒瑞医薬(Jiangsu Hengrui Pharmaceuticals Co., Ltd.)や中国医薬集団(Sinopharm Group)のような主要企業は、これらの注射剤の有効性を検証し、強化するための研究開発に積極的に取り組んでおり、しばしば無作為化比較試験を通じて行われます。これらの企業は、製品の安全性と一貫した品質を確保するために、最新の抽出および精製技術に投資しています。さらに、呼吸器感染症から皮膚疾患に至るまで、抗感染症用中国医療用注射剤の幅広い臨床的適用可能性が、その substantial market footprint に貢献しています。このセグメントの持続的な成長は、医薬品包装市場におけるイノベーションによってさらにサポートされており、製品の安定性と安全な配送を保証します。臨床的証拠が集まり、規制当局がTCM製品の厳格な試験に慣れるにつれて、抗感染症薬の応用は、従来の抗菌薬への耐性が喫緊の公衆衛生問題となっている地理的市場に拡大する可能性があり、その主要な地位を維持すると予想されます。さらに、合成薬と比較して一部のTCM注射剤が持つ、より穏やかな副作用プロファイルは、患者と臨床医の好みの重要な促進要因であり、中国医療用注射剤市場におけるその支配的な役割を確固たるものにしています。

規制環境と継続的な標準化の取り組みは、中国医療用注射剤市場にとって重要なドライバーと重大な制約の両方を表しています。主要なドライバーとして、特に中国政府からの強力な政府支援は、市場の成長を推進してきました。例えば、2016年の「伝統中国医学発展戦略計画(2016-2030年)」およびその後の国家政策は、中国医療用注射剤の科学的研究、生産、臨床応用の促進に積極的に取り組んでいます。この戦略的支援には、研究開発への資金配分、革新的なTCM薬の承認プロセスの合理化、TCM注射剤の国民基本医療保険カタログへの統合が含まれており、市場アクセスと需要を大幅に向上させています。このような政策は、安定した市場環境を確保し、イノベーションを促進しており、2018年から2022年の間に中国におけるTCM注射剤に関連する特許出願が年率15%以上増加したことが観察されています。この法制度により、上海医薬(Shanghai Pharmaceuticals Holding Co., Ltd.)や華潤医薬集団(China Resources Pharmaceutical Group)のような企業は、生産および品質管理システムの近代化に多額の投資を行うことができます。逆に、中国国外での規制上のハードルと国際標準化の欠如は、重大な制約となっています。FDAやEMAのような多くの西洋の規制当局は、複雑なハーブ製剤の承認に関する特定のガイドラインを欠いていることが多く、長くて費用のかかる承認プロセスにつながっています。例えば、TCMベースの薬剤が主要な西洋市場で市場承認を得るための平均時間は、中国での短いサイクルと比較して10年以上かかることがあります。この規制の複雑さは、原料ハーブの調達、収穫、加工方法によって化学組成が大きく異なるため、一貫した品質管理措置を確立することの課題によってさらに悪化します。これらの植物由来成分の不均一な性質は、有効性と安全性に影響を与える可能性があり、グローバル市場への浸透の障害となっています。国際機関を通じて調和された標準を開発するための努力が進められているにもかかわらず、断片化された規制環境は、中国医療用注射剤市場の急速な世界的拡大の主要な障害であり続けています。西洋の医薬品基準に沿った厳格な科学的証拠の必要性も、特に粉末製剤市場(Powder Formulation Market)の小規模企業や、TCM原則から派生した新しい化学薬品注射剤市場(Chemical Drug Injections Market)を開発している企業にとって、 substantial burden を生み出し、それらのリーチとスケーラビリティを制限しています。

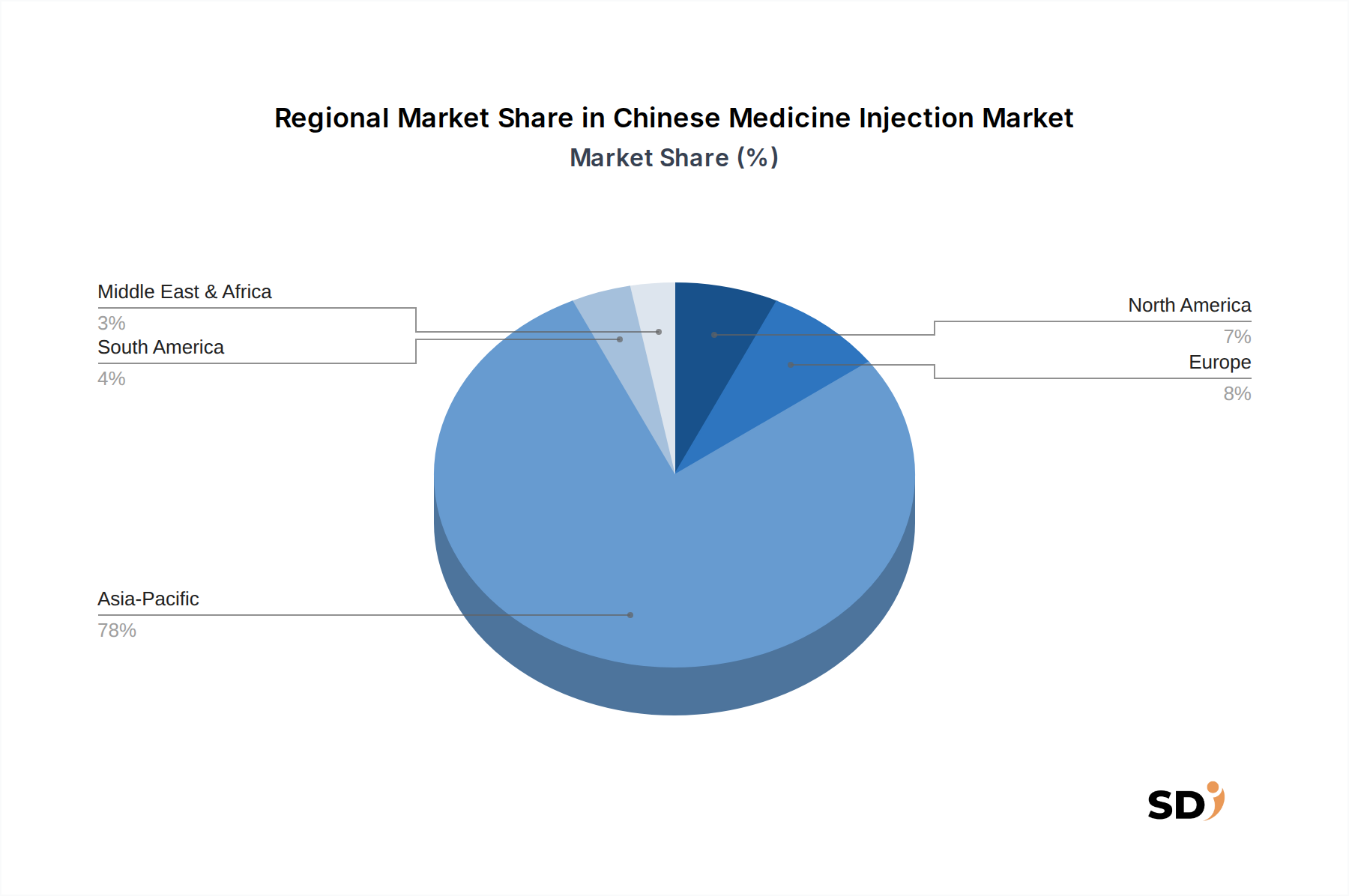

アジア太平洋地域は、主に中国が大多数の収益シェアを占めていることから、中国医療用注射剤市場を圧倒的に支配しています。この地域の優位性は、伝統中国医学(TCM)の根深い文化的受容、強力な政府支援、そして国家医療システムへのTCMの広範な統合に起因しています。中国市場は、高処方量、 substantial manufacturing base 、継続的な研究開発投資を特徴としており、ダイナミックな国内情勢を生み出しています。アジア太平洋地域の地域CAGRは、医療インフラの拡大と可処分所得の増加、そして抗感染症薬市場(Anti-Infectives Market)における強力なプレゼンスに後押しされ、世界平均の5.8%を大幅に上回る、7-8%に達する可能性があります。アジア太平洋地域に次いで、欧州は nascent ながらも着実に成長している市場を代表しています。厳しい規制枠組みに直面しているものの、需要は、特に慢性疾患や緩和ケアに対する補完療法および代替療法への患者の関心の高まりに後押しされています。しかし、市場浸透は限定的であり、アジア太平洋地域と比較して収益シェアは小さいままです。ここでの主な推進要因は、統合医療へのシフトですが、規制上のハードルが成長を抑制しています。北米は、成長ドライバーと制約において欧州と似ています。市場規模は小さいものの、統合医療の観点から、天然療法への関心が高まっています。市場の成長は、複雑なハーブ注射剤の確立された規制経路の欠如によって制約されており、 moderate CAGR をもたらしています。南米および中東・アフリカ地域は、 collectively、中国医療用注射剤の新興市場を代表しています。これらの地域は現在、より小さな収益シェアを占めており、成長は主に手頃な価格の考慮と多様な治療選択肢への関心の高まりによって牽引されています。しかし、認知度、インフラ、断片化された規制環境の限定により、これらの地域は通常、アジア太平洋地域と比較して低いCAGRを示しますが、化学薬品注射剤市場(Chemical Drug Injections Market)で見られるような製品ポートフォリオがよりアクセスしやすい提供物を含むように拡大するにつれて、 considerable long-term potential を提供します。アジア太平洋地域は明らかに最も急速に成長し、最も成熟した地域ですが、南米と中東・アフリカは市場開発の初期段階にあります。

中国医療用注射剤市場における価格設定の動向は、規制政策、原材料コスト、製造の複雑さ、競争の激しさの複雑な相互作用によって影響を受けます。特許取得済みの、または高度に差別化された中国医療用注射剤の平均販売価格は、研究開発および臨床検証への投資を反映して、通常高くなります。これらのプレミアム製品は、特に中国のような主要市場での国家償還制度に統合されている場合、 strong margins を享受することがよくあります。しかし、市場は、ジェネリック化された製剤と国家医薬品調達政策からも substantial margin pressure を受けています。中国では、医薬品価格の引き下げを目的とした政府主導の集中調達イニシアチブが、多くの確立された中国医療用注射剤の平均販売価格に下方圧力をかけており、製造業者の利益率を圧迫しています。例えば、一部の州では、一括購入ラウンド中に特定の注射剤カテゴリーで30%以上の価格低下が見られました。主要なコスト要因には、農産物サイクルやサプライチェーンの混乱の影響を受ける高品質の原料ハーブの調達と加工が含まれます。収穫量や地政学的要因の変動は、植物由来製品のコストに significant impact を与え、製造費用に直接影響します。さらに、注射剤に必要な複雑な抽出、精製、無菌充填プロセス、および特殊な医薬品包装市場(Pharmaceutical Packaging Market)ソリューションの必要性が、全体的な生産コストに貢献しています。企業は、これらのプロセスを最適化し、コスト効率を改善するために、自動化と先進的な製造技術に投資しています。中国の crowded domestic market によって推進される競争の激しさは、差別化の低い製品の利益率低下にさらに寄与しています。企業は、価格設定の圧力を軽減し、収益性を維持するために、イノベーション、臨床的証拠の生成、ブランド構築に戦略的に焦点を当てています。価格設定に対する市場の感度は、特に医療予算が制約されている開発途上経済では、アクセス可能性を決定することがよくあります。これらの圧力にもかかわらず、特に腫瘍治療市場(Oncology Therapeutics Market)のいくつかの中国医療用注射剤の固有の治療価値は、特に堅牢な臨床データによって裏付けられている場合、ある程度の価格設定の柔軟性を可能にします。

中国医療用注射剤市場における投資および資金調達活動は、科学的検証の増加、臨床応用の拡大、および支援的な政策環境に後押しされ、過去2〜3年間で持続的な増加を見ています。戦略的合併・買収(M&A)が観察されており、大手製薬会社が中小の革新的なバイオテクノロジー企業を買収して、中国医療用注射剤のポートフォリオを拡大しています。例えば、2023年第4四半期には、大手国内製薬グループが心血管および抗炎症分野でのプレゼンスを強化するために、専門のTCM注射剤メーカーを買収するという notable M&A 取引がありました。ベンチャーキャピタル(VC)資金調達ラウンドは、近代的なTCM注射剤製剤に焦点を当てた企業、特に高度な薬物送達技術を利用している、または国際市場参入のための厳格な臨床試験を追求している企業をますますターゲットにしています。2024年第2四半期には、徐放性中国医療用注射剤を開発するスタートアップ企業が、臨床開発を加速するために5,000万ドル以上の資金を調達した significant Series B 資金調達ラウンドが目撃されました。最も多くの資本を引き付けているサブセグメントには、慢性疾患、がん支持療法、感染症に対処するものが含まれており、TCMが強力な有効性を示し、未だ満たされていない医療ニーズが存在する分野を反映しています。パートナーシップも、成長と市場拡大の重要なメカニズムとなっています。伝統中国医療メーカーと西洋製薬会社との間の協力は、伝統的な知恵と現代科学の間のギャップを埋めることを目指しており、しばしば共同開発とグローバル流通に焦点を当てています。例えば、顕著な2024年第1四半期のパートナーシップでは、中国医療用注射剤メーカーが欧州の販売代理店と提携し、複雑な規制経路をナビゲートし、鎮痛注射剤を欧州市場に導入しました。これらの投資は、近代化された中国医療用注射剤の商業的実行可能性と治療上の可能性に対する confidence が高まっていることを示しており、粉末製剤市場(Powder Formulation Market)およびその他の製剤タイプにおけるイノベーションを推進しています。エビデンスに基づいた医療とグローバル標準化への推進は、これらの投資をより魅力的なものにしており、特に製品の強力な科学的基盤を確立することに焦点を当てた企業にとって、これにより中国医療用注射剤市場のためのより活気のある投資ランドスケープが創り出されています。

中国医療用注射剤市場における日本市場は、アジア太平洋地域の一員として、その成長と特性において中国市場の影響を強く受けています。日本の医療システムは、高品質な医薬品と厳格な規制基準で知られており、伝統医療の受容は西洋医学ほど一般的ではないかもしれませんが、近年、代替療法や統合医療への関心が高まっています。市場規模については、具体的な数字は不明ですが、日本の医薬品市場全体の規模と、国民皆保険制度による医療へのアクセスを考慮すると、潜在的な市場は相当なものと推測されます。成長の文脈としては、高齢化社会の進展に伴い、慢性疾患や複合疾患の管理に関心が高まっており、これらが伝統医学の応用領域となる可能性があります。主要な日本企業としては、直接的に中国医療用注射剤を製造・販売している企業は少ないかもしれませんが、医薬品の研究開発、製造、販売を行う大手製薬会社(例:武田薬品工業、アステラス製薬)が、将来的にTCM由来の成分や技術を活用した製品開発に参入する可能性はあります。また、日本国内で活動する海外企業(例:中国本土の主要企業)の日本法人も、市場参入の可能性を秘めています。規制の枠組みに関しては、日本では医薬品医療機器等法(薬機法)が医薬品の承認・販売を厳格に管轄しており、外国由来の伝統薬であっても、その有効性、安全性、品質に関する科学的根拠が厳密に求められます。これは、中国市場における「伝統」という側面だけでは参入が難しいことを意味し、エビデンスに基づいたアプローチが不可欠となります。PSEマークのような電気用品安全法(電気用品安全法)や、食品衛生法(Food Sanitation Act)のような他の規制は、この分野には直接関連しません。流通チャネルにおいては、日本の製薬流通は高度に確立されており、卸売業者、病院、薬局が主要な経路となります。中国医療用注射剤が日本市場に参入するには、これらの既存のチャネルに適合するか、または新たなチャネルを構築する必要があります。消費者行動としては、日本の消費者は一般的に、科学的根拠と安全性に関する情報を重視する傾向があります。したがって、中国医療用注射剤の有効性、安全性、そして製造プロセスにおける品質管理について、十分な情報を提供することが、市場受容の鍵となります。経済的な側面では、日本経済は成熟していますが、公的医療保険制度が医療費をある程度カバーするため、医薬品への支出は安定しています。具体的な数値については、現時点での公表データが限られているため、推定値となりますが、将来的な成長の可能性は、高齢化と医療ニーズの多様化によって支えられると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成し、総調査努力の約75%を占めます。この堅牢なアプローチは、中華医薬注射市場のバリューチェーン全体にわたる主要オピニオンリーダー(KOL)、業界専門家、およびステークホルダーから直接、リアルタイムの独自データを収集するように設計されています。当社の定性的および定量的一次インタビューは、一貫性と包括的なデータキャプチャを確保するために、構造化されたアンケートを通じて実施されます。

一次調査の主な参加者は次のとおりです。

企業タイプ:

面接された役職/ステークホルダー:

これらのインタビューは、市場のダイナミクス、新興トレンド、競争環境、価格戦略、規制上の課題、および将来の成長機会に関する貴重な洞察を提供し、二次情報源から得られたデータを検証および充実させます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発/臨床開発責任者 | 30% |

| 市場アクセス/商業戦略ディレクター | 25% |

| 最高薬局長/治療責任者(病院) | 25% |

| 規制担当マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 専門製薬メーカー | 30% |

| バイオテクノロジー企業 | 20% |

| CDMO(注射剤に注力) | 15% |

| 製薬卸売業者 | 20% |

| 医療提供者/薬局長 | 15% |

二次調査は、当社の全体的な方法論に約25%貢献し、市場の基本的な理解を提供し、一次調査の質問の定式化を支援します。この段階では、信頼できる権威ある情報源からの広範なデータマイニングと分析が含まれます。当社の二次調査フレームワークには以下が含まれます。

二次データの各項目は、その正確性と関連性を確保するために細心の注意を払って精査および相互参照され、市場予測および競合分析の堅牢なベースラインを形成します。当社のレポートは、購入日までの最新データが組み込まれていることを保証するために、継続的に更新されます。

当社の市場推定方法論は、精度と信頼性を確保するために、複数のデータポイントにわたる厳密なトップダウンアプローチとボトムアップアプローチの組み合わせを採用しています。

多層データトライアンギュレーションには、トップダウン分析とボトムアップ分析の両方から導き出された市場規模推定値を、一次調査の洞察および専門家の意見と比較および検証することが含まれます。この反復プロセスは市場数値を洗練し、包括的で検証済みの市場予測を保証します。

当社の市場レポートのデータ精度レベルは85〜90%と推定されます。この高い精度レベルは、いくつかの検証ステップを統合する厳格な品質管理プロセスを通じて達成されます。

この綿密なアプローチにより、「中華医薬注射」市場レポートで提供される洞察と予測は堅牢で信頼性が高く、実用的なものとなり、クライアントが情報に基づいた戦略的意思決定を行えるようになります。

特に中国における規制当局は、漢方注射薬の市場アクセスと製品承認に大きく影響します。製造基準と臨床試験プロトコルへの厳格な準拠は、市場浸透と拡大に不可欠です。これらの規制は製品の安全性と有効性を確保し、製造業者の品質向上を促進します。

需要は主に、抗感染症薬、腫瘍科、循環器科、消化器科の分野の用途によって牽引されています。これらの治療分野は、患者の大きなニーズと、これらの注射薬の確立された臨床使用を反映しています。慢性疾患の罹患率の増加も、これらの用途全体での持続的な需要に貢献しています。

課題には、アジア太平洋地域以外のさまざまな地域での規制の受け入れのばらつきや、より広範な国際的な採用のための堅牢な科学的検証の必要性が含まれます。品質管理の一貫性や特定の集団における潜在的な副作用に関する懸念も、制約となっています。これらの要因は、5.8%のCAGRにもかかわらず、市場の拡大を制限する可能性があります。

競争環境を形成する主要企業には、江蘇恒瑞医薬株式会社、中国医薬集団、上海医薬集団、復星医薬が含まれます。これらの企業は、製品開発と市場流通に大きく貢献しています。製品革新や市場浸透などの戦略的イニシアチブが、市場全体のダイナミクスに影響を与えています。

漢方注射薬市場における価格設定は、原材料コスト、製造の複雑さ、規制承認費用に影響されます。特定のトレンドは詳述されていませんが、競争圧力と医療償還ポリシーが価格設定を牽引する可能性があります。市場の多様な剤形(溶液や粉末など)も、生産コストと最終価格に影響を与えます。

原材料の調達には植物由来の成分が含まれ、持続可能で品質管理された栽培および収穫慣行が必要です。サプライチェーンは、これらの天然成分を医薬品グレードの注射剤に加工するための独自の要件を管理する必要があります。これらの原材料の一貫した品質と入手可能性を確保することは、アンプルやバイアルなどの製品の継続的な生産にとって重要です。