1. グルコン酸カルシウム注射剤の購入トレンドにどのような変化が見られますか?

救急医療現場での利便性と準備時間の短縮から、グルコン酸カルシウム注射剤の購入トレンドは即時使用製剤(RTU)へとますますシフトしています。病院および外来手術センター(ASC)が主要な最終使用者であり、静脈内投与(IV)などの効率的な投与方法の需要を牽引しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

グルコン酸カルシウム注射剤

グルコン酸カルシウム注射剤Research Analyst

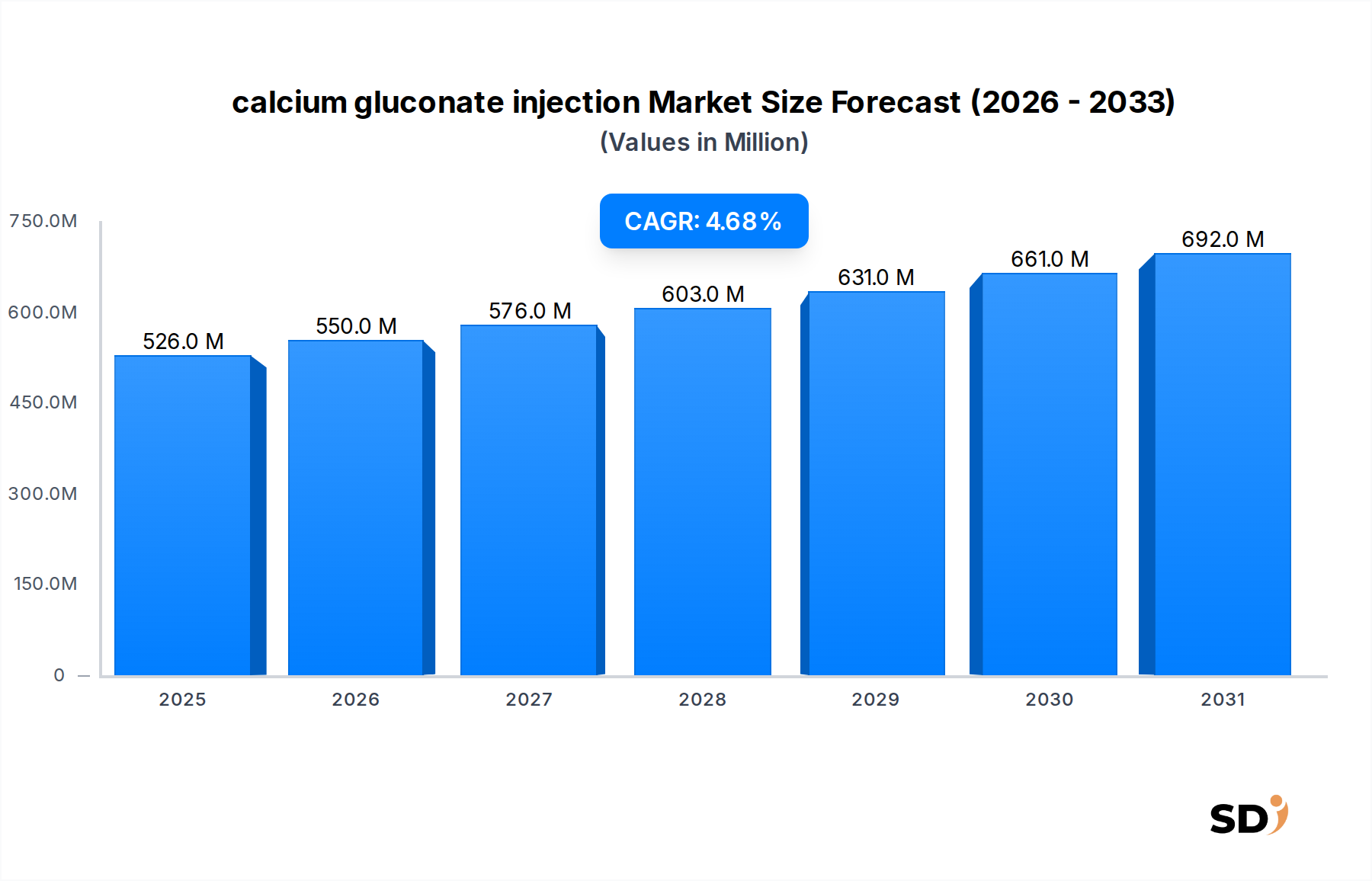

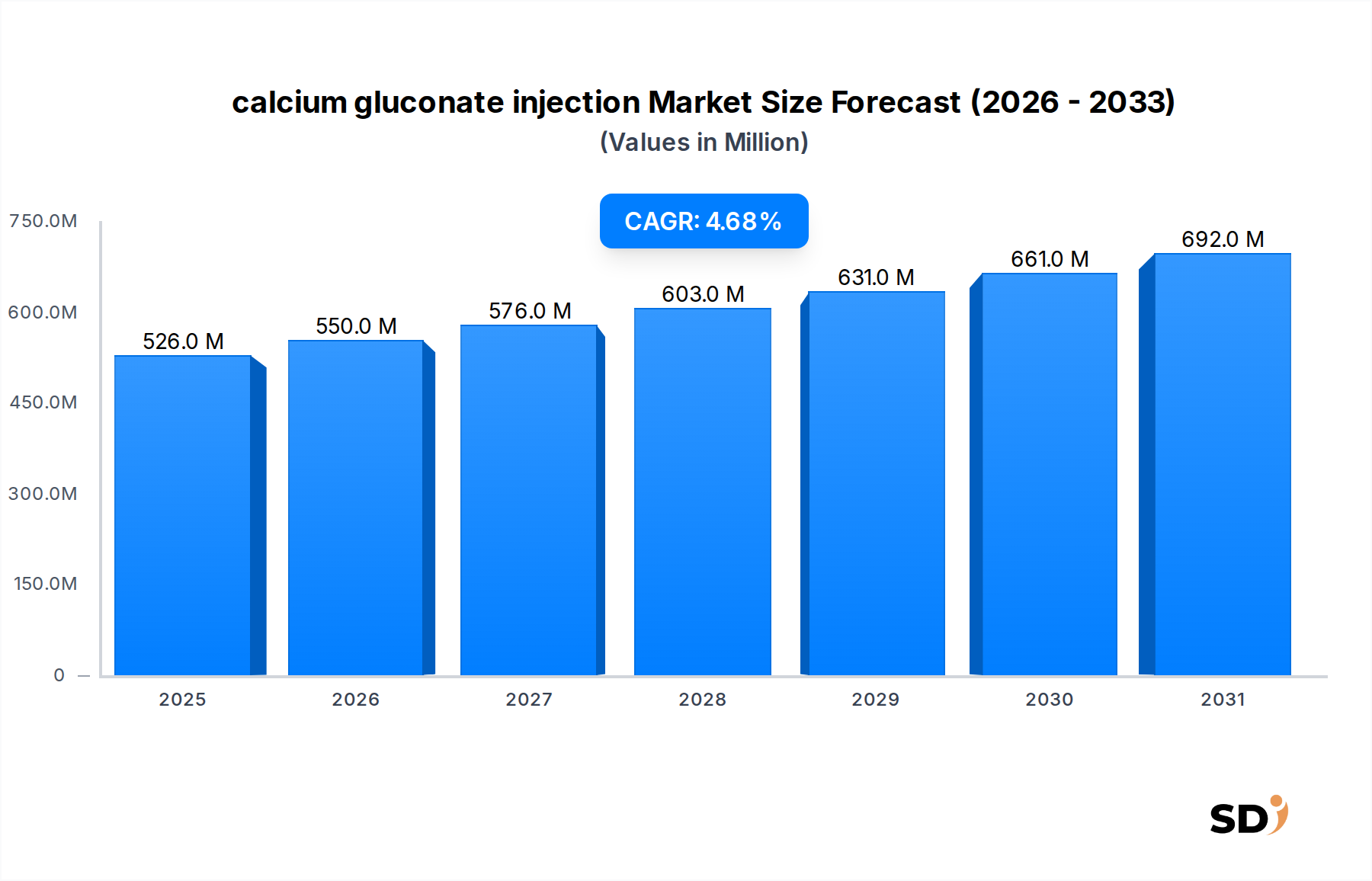

カルシウムグルコン酸注射剤市場は、救急医療および緊急医療における不可欠な役割により、着実な拡大が見込まれています。2033年までに5億2550万ドルと評価されるこの市場は、予測期間中に4.7%の年平均成長率(CAGR)を示すと予測されています。この成長軌道は、特に高齢化する世界人口において、低カルシウム血症、高カリウム血症、マグネシウム中毒など、即時のカルシウム補充を必要とする医療状態の蔓延の増加によって支えられています。カルシウムグルコン酸注射剤は、心停止およびさまざまな電解質不均衡の管理における基盤であり、より広範な注射剤市場において重要な構成要素となっています。

主な需要ドライバーには、重症患者の入院数の増加、救急医療サービス(EMS)プロトコルの進歩、新興経済における医療インフラの拡大が含まれます。電解質障害につながることが多い慢性疾患の発生率の上昇などのマクロ的な追い風は、市場のダイナミクスをさらに強化します。すぐに使用できる(RTU)製剤への移行も、投与を合理化し、薬剤エラーを減らし、急性期ケアの設定での効率を高めています。特殊医薬品市場の市場はしばしば新しい生物学的製剤を強調しますが、カルシウムグルコン酸注射剤はその基本的な臨床的有用性と費用対効果により、不可欠な地位を維持しています。市場の見通しは堅調であり、世界中の病院や救急部門からの継続的な需要があり、特に患者の転帰にとって迅速な介入が最重要であるシナリオにおいて、医療治療の状況内でのその持続的な関連性を確保しています。

カルシウムグルコン酸注射剤市場において、病院は疑いなく主要な最終ユーザーセグメントであり、最大の収益シェアを占めています。この優位性は、カルシウムグルコン酸注射剤が主に急性期ケアの設定で、重度の低カルシウム血症、心停止、または硫酸マグネシウム過剰摂取など、即時介入を必要とする病状のために投与されるという事実に由来しています。病院は、そのような重要な薬剤の静脈内投与を処理するために必要なインフラストラクチャ、医療担当者、および緊急プロトコルを備えています。急性期ケア市場内の需要は、集中治療を必要とする患者人口の増加、外科的処置数の増加、および世界的な救急サービス範囲の拡大などの要因により、一貫して高いです。病院薬局市場の調達と流通における中心的な役割は、病院薬局がカルシウムグルコン酸を含む必須医薬品の膨大な在庫を管理し、救急室、ICU、および手術室などのさまざまな部門からの継続的な需要を満たすため、このセグメントの優位性をさらに強固なものにしています。

入院患者の入院数と、電解質管理を必要とする状態の発生率の増加は、病院でのカルシウムグルコン酸注射剤の消費と直接相関しています。さらに、これらの機関はしばしば医療トレーニングと研究の最前線にあり、この不可欠な薬剤を組み込んだ治療プロトコルの標準化に影響を与えています。クリニックや外来手術センターなどの他の最終ユーザーセグメントもカルシウムグルコン酸注射剤を使用していますが、それらの使用は通常、それほど重要でない外来処置または低カルシウム血症の軽度な形態であり、比較的低い量をもたらします。在宅医療市場の急増は、特定の安定した患者集団にとって新興セグメントですが、カルシウムグルコン酸注射剤の重要な性質と制御された静脈内投与の必要性により、病院は近い将来、主要な地位を維持することが保証されます。医療システムが堅牢な重症ケア能力を優先し続けるため、この優位性は持続すると予想されます。

カルシウムグルコン酸注射剤市場は、いくつかの主要なドライバーと抑制要因によって大きく影響されています。主なドライバーは、特に重症患者に約15〜50%観察される低カルシウム血症の世界的な発生率の増加です。この高い蔓延は、慢性腎臓病およびその他の代謝性疾患の増加と相まって、カルシウム欠乏症の迅速かつ効果的な治療法としてのカルシウムグルコン酸の需要を直接牽引しています。さらに、妊娠合併症または重度の妊娠高血圧症に起因することが多いマグネシウム中毒の逆転におけるカルシウムグルコン酸の不可欠な役割は、その市場成長に大きく貢献しています。特定のシナリオでの心停止管理のための高度な心臓救命処置(ACLS)プロトコルへのカルシウムグルコン酸の統合も、緊急治療市場内でのその重要な需要を強化しています。

逆に、厳格な規制監督は注目すべき制約を構成します。無菌注射製品として、カルシウムグルコン酸注射剤の製造は、FDAおよびEMAなどの機関による厳格な品質管理と適正製造基準(GMP)の対象となります。これにより、参入障壁が高くなり、生産プロセスに複雑さとコストが追加され、無菌製造市場全体に影響を与えます。経口カルシウムサプリメントの利用可能性は、非急性期の設定での長期使用を制限する可能性があります。さらに、原薬市場および原材料のサプライチェーンの脆弱性は、薬剤不足の可能性と相まって、重大な課題を構成します。公的資金による医療システムでの価格感度は、市場成長に下方圧力を及ぼす可能性があり、製造業者は生産コストと競争力のある価格設定戦略のバランスをとる必要があります。

カルシウムグルコン酸注射剤市場の競争環境は、いくつかの確立された製薬メーカーおよびジェネリック医薬品製造業者の存在によって特徴付けられます。これらの企業は、規制当局の承認の確保、製造プロセスの最適化、および流通ネットワークの拡大に焦点を当て、市場シェアを維持し、幅広い医療提供者にリーチしています。

カルシウムグルコン酸注射剤市場における最近の活動は、製品の可用性の向上、投与の合理化、およびこの必須医薬品のサプライチェーンの回復力の確保への取り組みを反映しています。

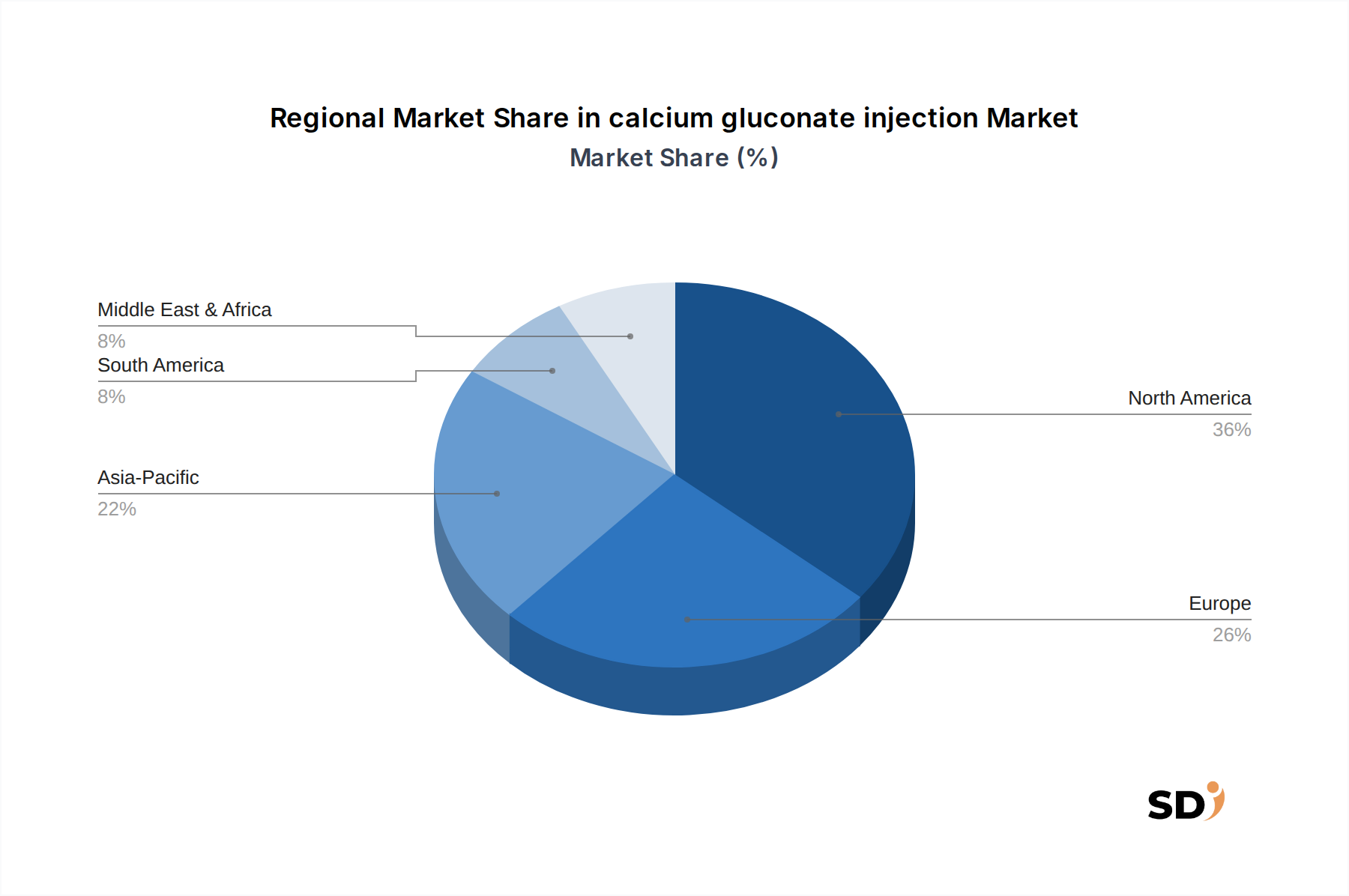

静脈内溶液市場のトレンドに沿って、救急医療での投与の容易さと準備時間の短縮を目的とした、カルシウムグルコン酸注射剤の新しいプレフィルドシリンジ製剤を導入しました。カルシウムグルコン酸注射剤市場は、医療インフラ、対象疾患の蔓延、および規制環境に影響を受けた distinct な地域ダイナミクスを示しています。北米は、米国とカナダで構成されており、 significant な市場シェアを占めています。この優位性は、確立された医療システム、高い一人当たりの医療費、電解質不均衡になりやすい substantial な高齢者人口、およびプロトコルでカルシウムグルコン酸注射剤を日常的に使用する堅牢な救急医療サービスに起因しています。ここでの主な需要ドライバーは、洗練された急性期ケア市場と包括的な重症ケア施設です。

ヨーロッパも、同様の要因の組み合わせ、すなわち高度な医療インフラ、高齢化する人口、および標準化された救急ケアガイドラインによって駆動される considerable なシェアを保持しています。ドイツ、フランス、英国などの国は、公的医療システムによる必須注射剤の需要が高いため、 substantial に貢献しています。アジア太平洋地域は、予測期間中に最も急速に成長する地域になると予測されています。この成長は、中国やインドなどの国々での急速に拡大する医療インフラ、医療支出の増加、 vast な患者プール、および重症ケア管理への意識の高まりによって推進されています。必須医薬品へのアクセス改善と新しい病院の開発は、この地域での主要な需要ドライバーです。最後に、中東・アフリカおよびラテンアメリカ地域は、医療アクセス改善、非感染性疾患の蔓延増加、および救急医療サービス改善のための政府イニシアチブを特徴とする新興市場です。現在のシェアは小さいですが、これらの地域は着実な成長が見込まれており、特に在宅医療市場セグメントと病院ネットワークの拡大からの推進力があります。

日本のカルシウムグルコン酸注射剤市場は、その成熟した医療システム、高品質な医療サービスへのアクセス、および高齢化する人口構成を反映して、独特のダイナミクスを示しています。市場規模は、直接的な金額での公表データは限られていますが、先進国医療市場の傾向と、低カルシウム血症や心血管疾患など、カルシウム補充が不可欠となる病状の発生率を考慮すると、着実に安定した成長が見込まれます。日本の総人口における高齢者の割合の高さは、慢性疾患管理の必要性を高め、カルシウムグルコン酸注射剤のような必須医薬品の継続的な需要を保証します。市場は、高品質で信頼性の高い医薬品の製造に重点を置いた、確立された医薬品セクターによって特徴付けられます。

日本国内で活動または日本に拠点を置く企業としては、アステラス製薬や武田薬品工業が挙げられますが、これらの企業は主に研究開発やより広範な医薬品ポートフォリオに焦点を当てており、カルシウムグルコン酸注射剤のような特定のジェネリック医薬品の直接的な製造業者ではない可能性があります。しかし、これらの大手企業は、サプライヤーネットワークや国内流通チャネルを通じて、市場に間接的に影響を与える可能性があります。さらに、日本の製薬業界には、ジェネリック医薬品や特定の注射剤に焦点を当てた中小規模の企業も存在します。これらの企業は、国内の需要を満たす上で重要な役割を果たしています。日本の市場は、医薬品の品質、安全性、および有効性を監督する厳格な規制フレームワークによって運営されています。具体的には、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が、医薬品の承認、製造、販売のすべての側面を管理しており、これらの医薬品が日本の医療基準を満たしていることを保証します。消費者の行動パターンは、安全で効果的かつ信頼性の高い製品を好む傾向があります。病院やクリニックは、カルシウムグルコン酸注射剤の主要な利用者であり、これらの医療機関は、厳格な供給基準と品質管理により、信頼できるサプライヤーから製品を調達します。流通チャネルは、医薬品卸売業者を通じて、病院、診療所、および一部の在宅医療サービスに供給される、確立されたサプライチェーンに依存しています。緊急医療サービス(EMS)も、重症患者への迅速な投与のために、これらの注射剤の重要な使用者です。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤であり、研究全体の約75%を占めています。この広範な取り組みにより、リアルタイムの洞察、二次調査結果の検証、および業界関係者からの市場ダイナミクスに関する深い理解が保証されます。グルコン酸カルシウム注射液のバリューチェーン全体にわたる多様なステークホルダーとの一連の構造化および半構造化インタビューとディスカッションを実施しました。目的は、市場トレンド、競争環境、技術的進歩、規制の影響、価格戦略、および将来の成長機会を理解することでした。

主要な一次調査参加者は、業界ネットワーク、独自のデータベース、およびターゲットを絞ったアウトリーチを通じて慎重に特定されました。インタビューは、電話、仮想会議、および可能な場合は対面でのやり取りを通じて実施されました。このアプローチにより、定性的な深さと市場パラメータの定量的な検証が可能になりました。当社の一次調査は、以下の非常に特定の企業タイプとの関与を含みました。

さらに、グルコン酸カルシウム注射液市場にとって重要な特定の役職や意思決定者へのインタビューを優先し、一般的な指定を超えて正確な洞察を確保しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品マネージャー、注射剤/クリティカルケア | 30% |

| 薬局長/マネージャー(病院/ASC) | 30% |

| 調達/サプライチェーン責任者 | 25% |

| 医療ディレクター/最高医療責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 製薬メーカー | 40% |

| APIサプライヤー | 15% |

| 製薬流通業者・卸売業者 | 20% |

| 病院・臨床薬局部門 | 15% |

| 外来手術センター(ASC)およびEMSプロバイダー | 10% |

二次調査は、当社の調査手法の約25%を構成し、基礎データを提供し、一次調査結果を検証し、市場の全体像を広範に提供します。この段階では、広範な信頼できる情報源の慎重なレビューが行われました。アナリストは、内部データベースと評判の良い外部リソースを組み合わせて、市場規模、セグメンテーション、競合分析、および規制の枠組みに関する包括的な情報を収集しました。

二次調査の主要な情報源には以下が含まれます。

当社の調査結果の独創性と整合性を維持するため、他の市場調査ウェブサイトからのデータは厳密に回避しました。すべてのレポートは、購入日までの最新の利用可能なデータと市場の動向を組み込むために細心の注意を払って更新されており、クライアントが最新かつ関連性の高いインテリジェンスを受け取れるようにしています。

当社の市場規模および予測フレームワークは、トップダウンとボトムアップの各手法を堅牢に組み合わせて使用しており、精度と信頼性を確保するために複数のレベルで慎重に三角測量されています。この多角的なアプローチにより、データポイントを相互検証し、潜在的なバイアスを軽減できます。

トップダウンアプローチ: この手法は、総医薬品支出や世界的な医療費などのマクロレベルの市場データから始まり、疾患の有病率、治療プロトコル、および人口統計学的要因に基づいて、特定のグルコン酸カルシウム注射液市場まで体系的にセグメント化します。これは、全体的な市場の視点を提供します。

ボトムアップアプローチ: この手法は、グラニュラーデータをゼロから集計することを含みます。グルコン酸カルシウム注射液市場の場合、これには以下に基づいた需要の推定が含まれます。

マルチレベルデータ三角測量: 一次および二次ソースから収集されたすべてのデータは、厳密に相互参照および検証されます。これには、さまざまなインタビューからの結果の比較、一次データと二次データの間の不一致の調整、およびさまざまなセグメンテーションレベル(製剤、投与方法、用量、エンドユーザー、地理)にわたる市場規模推定の検証が含まれます。不一致は調査され、一貫性のある検証済みの市場像が出現するまでデータポイントが洗練されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な品質管理措置により、このレポートで提示されるすべてのデータが最高水準を満たしていることが保証されます。当社は85%を超える推定データ精度レベルを保証しており、クライアントは自信を持って情報に基づいた意思決定を行うことができます。

当社の品質チェックプロセスには以下が含まれます。

救急医療現場での利便性と準備時間の短縮から、グルコン酸カルシウム注射剤の購入トレンドは即時使用製剤(RTU)へとますますシフトしています。病院および外来手術センター(ASC)が主要な最終使用者であり、静脈内投与(IV)などの効率的な投与方法の需要を牽引しています。

グルコン酸カルシウム注射剤市場は、2033年までに5億2550万ドルに達すると予測されています。これは、ベース年から年平均成長率(CAGR)4.7%で成長すると見込まれています。

提供されたデータでは、グルコン酸カルシウム注射剤市場における具体的な投資活動、資金調達ラウンド、またはベンチャーキャピタルからの関心は明示されていません。しかし、ファイザー株式会社やフレゼニウス・カービ株式会社などの確立された製薬会社が市場を支配しており、成熟したセグメントであることを示唆しています。

規制環境は、製品の安全性と有効性を確保する上で、グルコン酸カルシウム注射剤の市場参入と製品仕様に大きな影響を与えます。国際的および地域的な医療基準への準拠は、特に高濃度および希釈注射剤の製造、流通、剤形に影響を及ぼします。

グルコン酸カルシウム注射剤の価格トレンドは、剤形(例:RTU対高濃度)、投与量、およびホスピラ株式会社やサージェント・ファーマシューティカルズ株式会社などの主要企業からの競争圧力といった要因によって影響されます。コスト構造には、製造の複雑さと規制遵守も反映されています。

北米はグルコン酸カルシウム注射剤市場をリードしており、世界のシェアの約36%を占めると推定されています。この優位性は、高度な医療インフラ、高い医療支出、および病院や救急医療サービスにおける強力な採用率に起因しています。