1. 二特异性与三特异性抗体市场的主要进入壁垒是什么?

高研发成本、复杂的制造工艺和严格的监管审批构成了显著的进入壁垒。像罗氏控股(Roche Holding AG)和百时美施贵宝(Bristol Myers Squibb)这样的成熟企业,凭借知识产权和广泛的临床管线作为强大的竞争壁垒,使得新市场进入具有挑战性。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

二特异性抗体和三特异性抗体

二特异性抗体和三特异性抗体Research Analyst

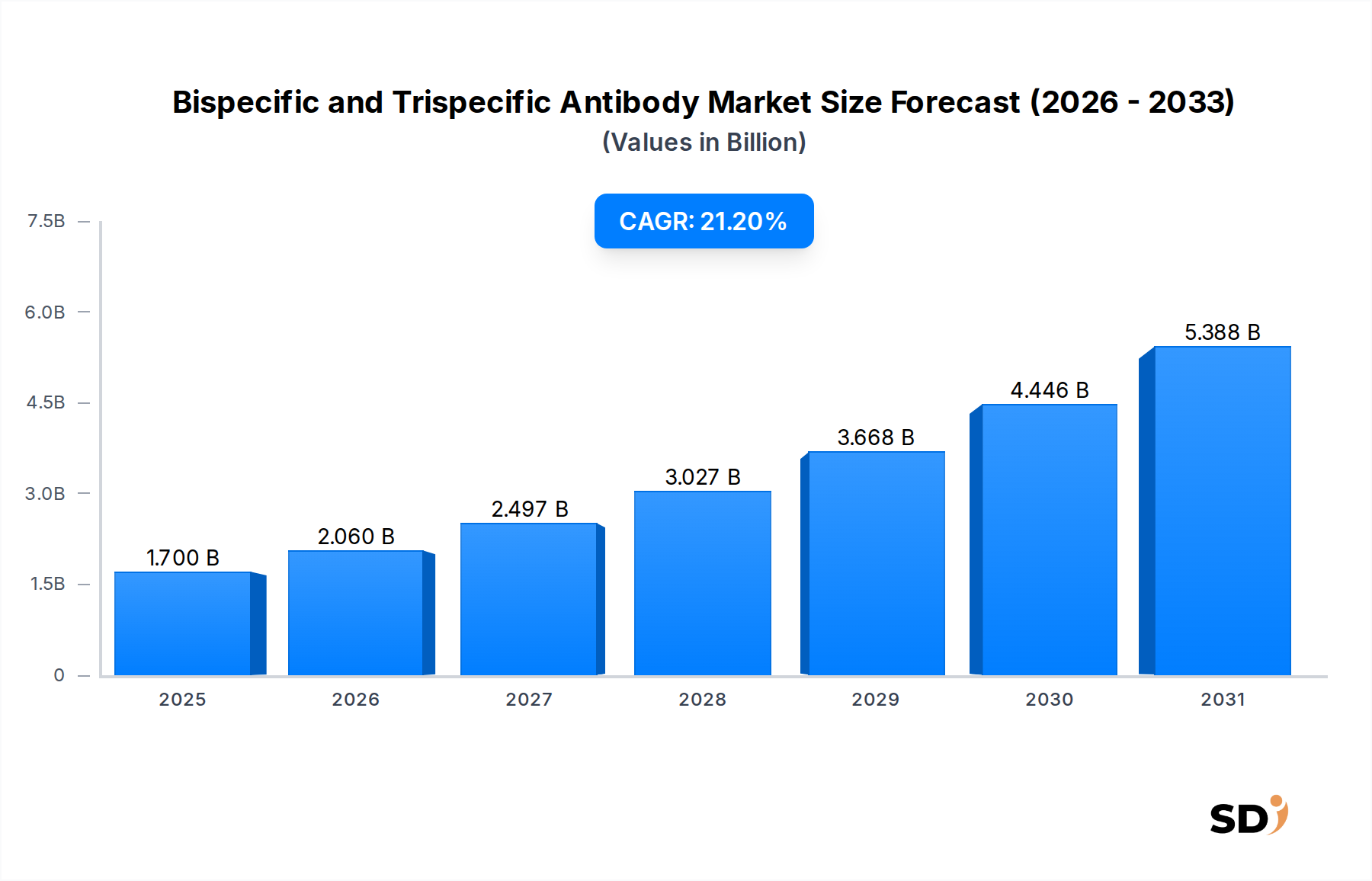

二重特異性抗体および三重特異性抗体市場は、複雑な疾患病態における増強された特異性と多標的エンゲージメント能力によって牽引され、大幅な拡大 poised です。2025年には17億ドルと推定される市場は、2025年から2034年にかけて21.2%の堅調な年平均成長率(CAGR)で成長すると予測されています。この軌跡は、予測期間の終わりまでに約96億ドルの潜在的市場規模を示しています。これらの先進的な生物学的製剤に対する主な需要ドライバーは、特に腫瘍学および自己免疫疾患における慢性および複雑な疾患の罹患率の増加と、従来の治療法の限界です。二重特異性および三重特異性抗体は、複数の疾患経路または細胞タイプを同時に標的とすることにより、より優れた治療効果を提供し、オフターゲット効果を低減し、耐性メカニズムを克服する可能性があります。

タンパク質工学および組換えDNA技術の技術的進歩は、これらの複雑な分子の実現可能性とスケーラブルな生産に大きく貢献しました。さらに、製薬大手と特殊なバイオテクノロジー企業との間の戦略的提携は、R&D努力を加速し、新規候補の臨床翻訳を容易にしています。二重特異性および三重特異性抗体の開発パイプラインの増加、特に後期臨床段階にあるものが多いことは、この分野の変革の可能性に対する業界の自信を浮き彫りにしています。医薬品開発および製造における初期投資は依然として高いですが、患者の転帰の改善という約束は、持続的な関心と投資を促進しています。市場はまた、革新的な治療法に対する規制支援の増加からも恩恵を受けており、これには未対応の医療ニーズに対応する薬剤の迅速な審査プロセスが含まれます。このダイナミックな状況は、二重特異性および三重特異性抗体市場を、今後10年間で急速な革新と商業化 poised の広範な製薬市場における重要なセグメントとして位置づけています。抗体治療薬市場の継続的な進化は、これらの先進的なモダリティの応用を拡大し、設計を改善する上で重要な役割を果たしています。

治療領域カテゴリ内の腫瘍学セグメントは、二重特異性および三重特異性抗体市場における最大の収益シェアを占めており、これはいくつかの重要な要因に基づいた優位性です。がんの固有の複雑さは、異種性の腫瘍微小環境と多様な耐性メカニズムによって特徴付けられ、高度に標的化された多面的な治療アプローチを必要とします。二重特異性および三重特異性抗体は、腫瘍細胞と免疫エフェクター細胞を同時に標的としたり、腫瘍の成長と生存に不可欠な複数のシグナル伝達経路をブロックしたりすることで、これらの課題に対処するために独自に位置づけられています。たとえば、CD3エンゲージング二重特異性抗体は、T細胞を腫瘍細胞にリダイレクトすることにより、血行動態悪性腫瘍の治療に革命をもたらし、難治性患者集団において前例のない奏効率を示しています。白血病芽球単球異型症(CD19およびCD3を標的)およびアミバンタマブ(EGFRおよびc-Metを標的)などの非小細胞肺がんの例は、このセグメント内の臨床的成功と適応症の拡大を強調しています。

さまざまな種類のがんにおける実質的な未対応の医療ニーズと、がんの国際的な発生率の増加は、継続的なR&D投資を促進しています。製薬会社およびバイオテクノロジー企業は、単一のエピトープのみを標的とすることが多いモノクローナル抗体市場の抗体などの従来のモノクローナル抗体の限界を克服するために、新規の二重特異性および三重特異性フォーマットの開発に多額の投資を行っています。腫瘍学に焦点を当てた二重特異性および三重特異性のパイプラインは堅牢であり、デュアルチェックポイントブロック、免疫細胞リダイレクト、ペイロードデリバリーなど、さまざまな標的と作用機序を網羅しています。多数の臨床試験によってサポートされるこの集中的な開発活動により、腫瘍学治療薬市場は、二重特異性および三重特異性抗体市場の成長の主要な推進要因であり続けるでしょう。さらに、主要な製薬会社と革新的なバイオテック企業との戦略的パートナーシップは、これらの資産の商業化を加速しており、腫瘍学の主要な地位を確立しています。このセグメントのシェアは単に成長しているだけでなく、患者の転帰を改善する上でのこれらの多重特異性抗体の説得力のある臨床データと変革の可能性によって推進され、その優位性を統合しています。

二重特異性および三重特異性抗体市場は、治療ニーズの進化と技術的進歩に根ざしたいくつかの重要なドライバーによって推進されています。主なドライバーは、特にがんおよび自己免疫疾患における慢性および複雑な疾患の世界的罹患率の増加です。たとえば、世界のがん負担は、2020年の1,930万例から、2040年までに年間2,900万例を超えると予測されています。この増加は、より効果的で標的化された治療法を必要としており、多重特異性抗体が、疾患メカニズムに対するより優れた特異性と多角的な攻撃を提供することで、このギャップを埋めるために独自に位置づけられています。したがって、腫瘍学治療薬市場および自己免疫疾患治療薬市場は、この分野のイノベーションの主要な受益者および推進要因です。

第二に、従来のモノクローナル抗体の限界は、しばしば有効性のプラトーまたは耐性の発達を提示します。二重特異性および三重特異性抗体は、複数の標的または免疫細胞を同時に標的とすることにより、これらを克服し、治療ウィンドウを改善し、オフターゲット毒性を低減します。この固有の利点は、実質的なR&D投資を促進しています。製薬R&Dへの世界的な支出は毎年一貫して増加しており、かなりの部分が現在、多重特異性抗体などの高度な生物学的フォーマットに割り当てられています。この増加した投資は、広範な免疫療法市場もサポートしています。

第三に、タンパク質工学および分子生物学技術の進歩により、複雑な多重特異性抗体の設計と製造がより実現可能かつスケーラブルになりました。ハイスループットスクリーニング方法と計算設計ツールにより、新規抗体フォーマットの迅速な特定と最適化が可能になります。この技術的洗練さは、調整された特性を持つ分子の作成を可能にすることにより、二重特異性および三重特異性抗体市場の拡大を直接サポートしています。最後に、特に免疫学および腫瘍学における疾患生物学の理解が深まるにつれて、新しい標的可能な標的と経路が特定され、これらの複雑な生物学的システムを効果的に調節できる多重特異性抗体の開発が推進されています。これは、抗体治療薬市場全体の成長に大きく貢献しています。

二重特異性および三重特異性抗体市場は、確立された製薬会社と新興のバイオテクノロジー企業との間の激しい革新と戦略的競争を特徴としており、それぞれがパイプライン開発、戦略的提携、および新規プラットフォームを通じて市場リーダーシップを争っています。

二重特異性および三重特異性抗体市場は、頻繁な臨床進歩、規制当局の承認、および戦略的提携によって特徴付けられる、革新のダイナミックな状況を特徴としています。

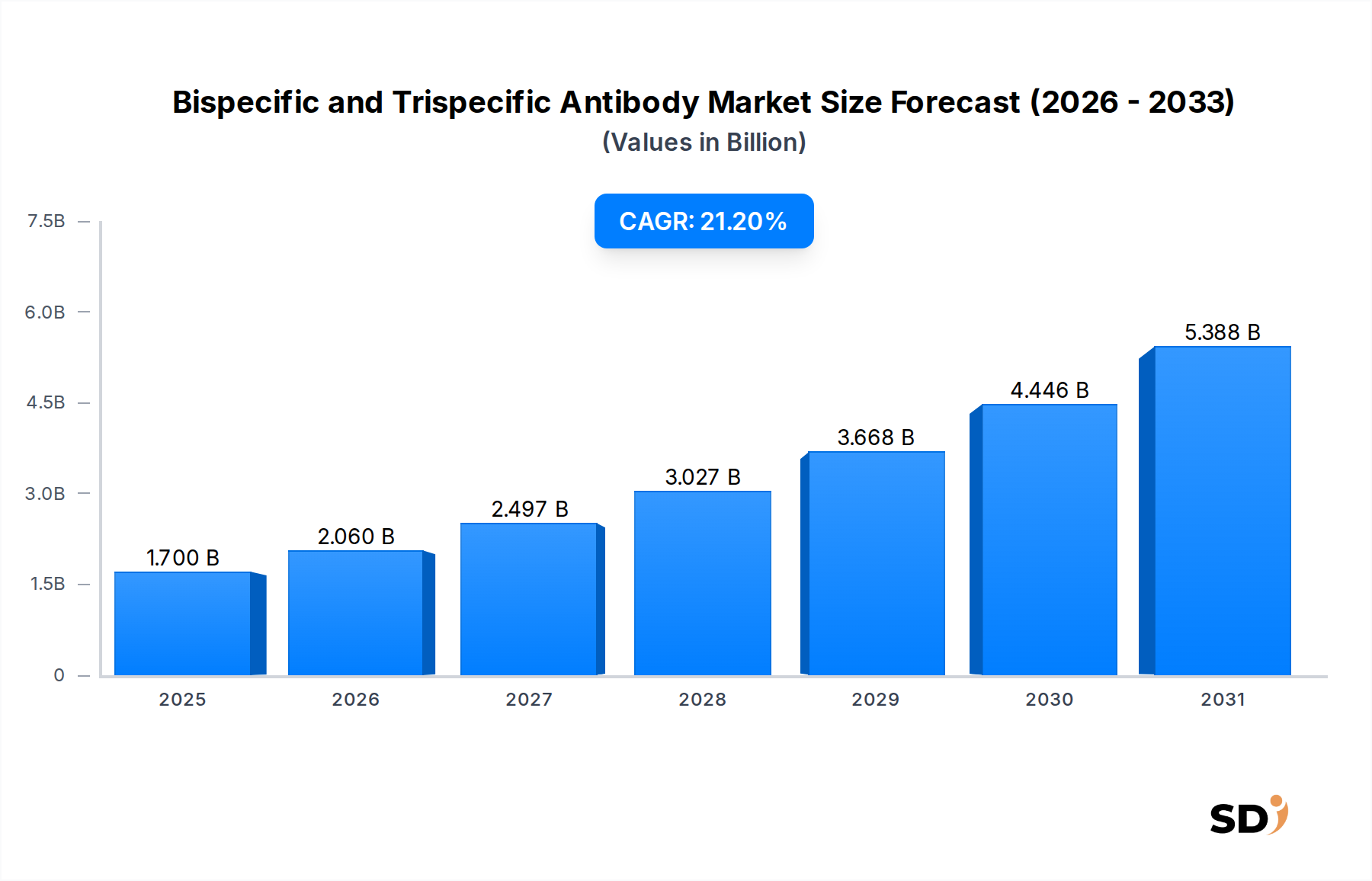

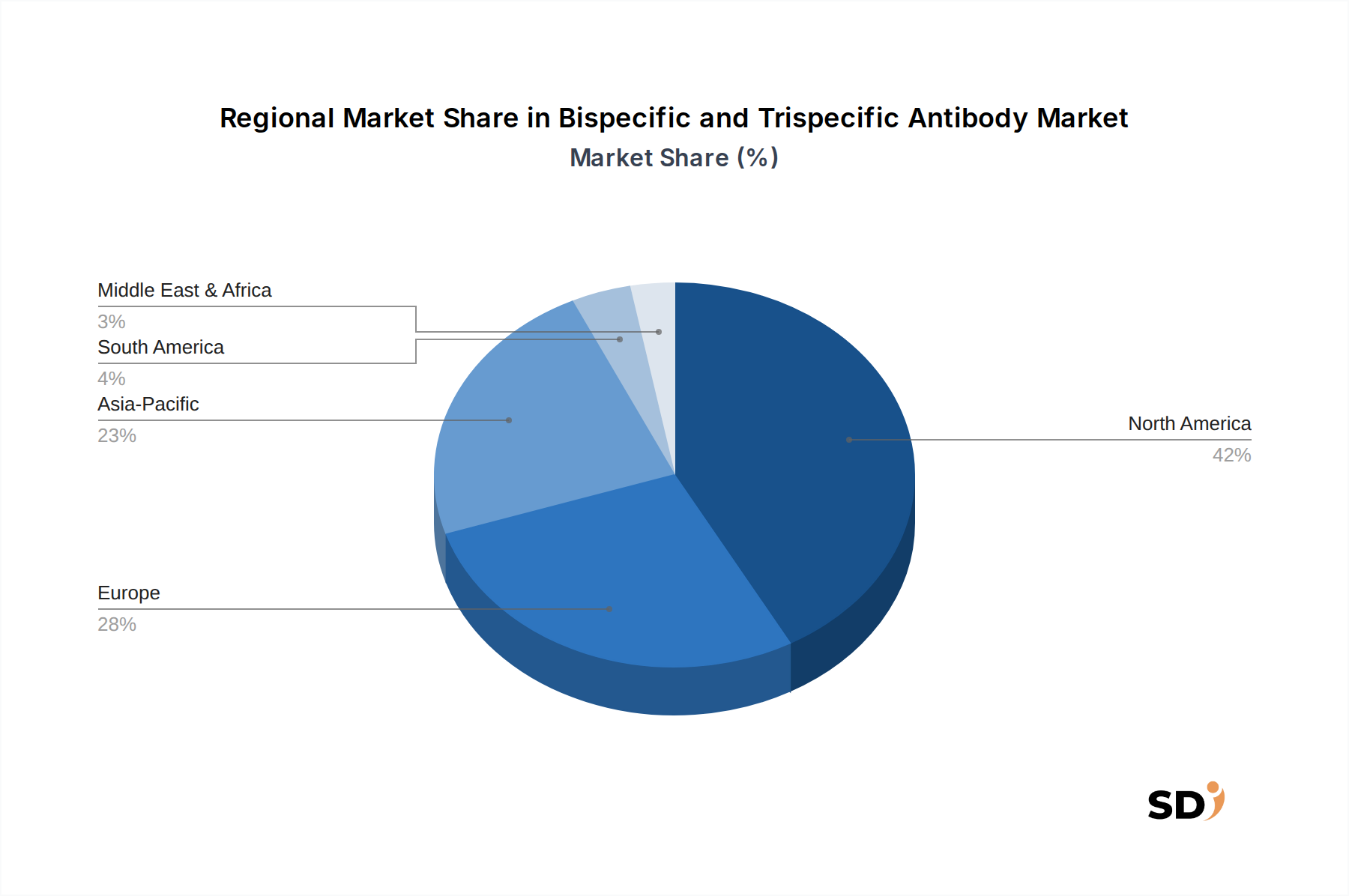

二重特異性および三重特異性抗体市場の地理的分析は、主要地域全体で成長、収益貢献、および推進要因の distinct なパターンを明らかにしています。北米は現在優位に立っていますが、アジア太平洋地域は最も急速な成長軌道を示しています。

北米は、堅牢な製薬R&Dインフラストラクチャ、高い医療支出、および多数の主要市場プレーヤーの存在により、二重特異性および三重特異性抗体市場で最大の収益シェアを占めています。特に米国は、有利な規制環境(例:FDAの迅速承認経路)、高度な臨床試験能力、および慢性疾患を持つ多数の患者プールから恩恵を受けています。先進的な治療法の高い採用率とバイオテクノロジー企業への多額のベンチャーキャピタル資金は、その主導的な地位をさらに確立しています。契約研究機関市場プレーヤーの強力な存在感も、広範な臨床試験をサポートしています。

ヨーロッパは、確立された医療システム、強力な学術研究機関、および希少疾患および腫瘍学の医薬品開発に対する積極的なアプローチによってサポートされ、 substantial な市場シェアを占めています。ドイツ、英国、フランスなどの国々は、バイオテクノロジー研究への政府の資金提供と、先進的な治療選択肢に対する意識の高まりによって牽引され、主要な貢献者です。欧州医薬品庁(EMA)は、これらの複雑な生物学的製剤の規制と承認において重要な役割を果たしています。

アジア太平洋は、予測期間中に二重特異性および三重特異性抗体市場で最も急速に成長する地域になると予測されています。この急速な拡大は、医療支出の増加、患者人口の増加、慢性疾患の罹患率の増加、および中国やインドなどの新興経済国における医療インフラの改善によって促進されています。国内の製薬およびバイオテクノロジー産業を促進する政府のイニシアチブと、バイオシミラーおよび新規生物製剤の開発に関与する地元企業の数の増加が、この成長に大きく貢献しています。この地域における製薬・バイオテクノロジー市場の拡大は、主要な追い風です。

中東・アフリカおよび南米は、 collectively で、より小さくはありますが、成長しているシェアを占めています。これらの地域は、医療インフラへの投資の増加、先進的な治療法に対する意識の高まり、および専門的な医療処置へのアクセス拡大を特徴としています。しかし、市場浸透は、経済的制約、規制の複雑さ、およびより先進的な地域と比較した地元製薬R&D能力の初期段階によってしばしば妨げられています。

規制および政策情勢は、二重特異性および三重特異性抗体市場内の治療薬の開発、承認、および商業化に significant に影響を与えます。米食品医薬品局(FDA)、欧州医薬品庁(EMA)、および日本の医薬品医療機器総合機構(PMDA)に加えて、中国国家医薬品監督管理局(NMPA)などの主要な規制機関が pivotal な役割を果たしています。これらの機関は、生物学的製剤の承認のための包括的なガイドラインを確立しており、製造の一貫性、純度、効力、および免疫原性などの側面に対処する、多重特異性抗体に対する特定の要件が含まれています。

最近の政策変更は、特に特定のがんやまれな遺伝子疾患などの高い未対応の医療ニーズを持つ疾患に対する、革新的な治療法を加速するという推進力を反映していることがよくあります。たとえば、FDAの迅速承認経路と希少疾病用医薬品指定は、二重特異性および三重特異性抗体で頻繁に利用され、有望な候補が代理エンドポイントに基づいて患者に迅速に到達することを可能にします。同様に、EMAは、未対応のニーズに対応する医薬品の開発をサポートするために、プライオリティメディスン(PRIME)スキームを提供しています。しかし、これらの迅速な経路は、厳格な市販後監視要件を伴うことがよくあります。さらに、生物学的製剤の製造基準は、これらのタンパク質ベースの薬剤の複雑さにより、製造業の製造管理および品質管理基準(GMP)によって非常に厳格に管理されており、生産コストとタイムラインに影響を与えています。実世界のエビデンスと患者中心の医薬品開発への関心の高まりも、規制上の期待を形成しています。将来の政策開発は、新規モダリティと併用療法に対処し、これらの最先端治療薬のフレームワークをさらに洗練し、免疫療法市場に参入する製品の安全性と有効性を確保することが期待されています。

二重特異性および三重特異性抗体市場における投資および資金調達活動は、過去2〜3年間で堅調であり、これらの高度な生物学的製剤の変革の可能性に対する投資家の強力な信頼を反映しています。ベンチャーキャピタル(VC)の資金調達ラウンドは、特に革新的な多重特異性プラットフォームと新規治療標的に焦点を当てた初期段階のバイオテクノロジー企業にとって、 substantial でした。これらの資金は、新規薬剤候補のリスクを低減するために critical な、前臨床研究、IND準備研究、および初期臨床試験をサポートすることがよくあります。腫瘍学治療薬市場と自己免疫疾患治療薬市場は、これらの治療領域における高い未対応のニーズと substantial な商業的可能性を考慮して、資本の大部分を引き続き獲得しています。

合併・買収(M&A)も重要な役割を果たしており、大手の製薬会社は、有望な二重特異性または三重特異性抗体パイプラインまたは独自のエンジニアリング技術を持つ中小のバイオテックを買収しています。これらの戦略的買収により、確立されたプレーヤーは最先端の科学にアクセスでき、R&D能力を拡大でき、バイオテクノロジー創設者および投資家に substantial なリターンを提供します。最近の例には、高度な二重特異性腫瘍学資産を持つ企業を中心に数10億ドル規模の取引が含まれます。さらに、製薬大手と特殊バイオテック企業との間の戦略的パートナーシップおよび協力契約はますます一般的になっています。これらの協力は、しばしば前払い金、マイルストーン支払い、およびロイヤルティ契約を伴い、開発におけるリスク共有を可能にし、創薬、臨床開発、および商業化などの分野で補完的な専門知識を活用します。二重特異性および三重特異性抗体市場への関心の高まりは、強力な臨床進歩を示す企業の新規株式公開(IPO)やセカンダリーオファリングの増加にも明らかであり、製薬市場のこの革新的なセグメントをサポートするダイナミックな金融情勢を強調しています。

日本の二重特異性および三重特異性抗体市場は、先進的な医療技術への強い関心と、高品質な医療サービスへのアクセスという、日本の経済的特徴と密接に関連しています。市場規模は、世界市場の成長率に匹f;、予測期間中に着実に拡大すると予想されています。これは、高齢化が進む人口と、がんや自己免疫疾患などの慢性疾患の罹患率の上昇によって後押しされています。GDPに対する医療費の比率が高く、医療制度への信頼性が高いことから、革新的な治療法に対する需要が維持されると考えられます。

日本国内では、武田薬品工業(Takeda Pharmaceutical Company Limited)や中外製薬(Chugai Pharmaceutical Co., Ltd.)のような大手製薬企業が、生物学的製剤の開発において強力な基盤を持っています。これらの企業は、二重特異性および三重特異性抗体の研究開発に積極的に投資しており、国内外のバイオテクノロジー企業との提携を通じて、そのポートフォリオを強化しています。具体的には、武田薬品は腫瘍学と免疫学の分野で、中外製薬は抗体技術における強みを活かして、この市場に貢献しています。これらの日本企業は、国内外で活動しており、日本の患者へのアクセスを確保することに重点を置いています。

日本においては、医薬品の承認と規制は、医薬品医療機器総合機構(PMDA)によって厳格に管理されています。二重特異性および三重特異性抗体のような革新的な生物製剤は、その有効性、安全性、および品質を確保するために、詳細な臨床試験と製造基準(GMP)への準拠が求められます。特に、再生医療安全性確保法や、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)などの枠組みが、これらの高度な治療法の開発と普及に影響を与えます。

日本の消費者行動は、安全性と有効性に対する高い意識と、医師や専門家からの推奨を重視する傾向があります。医師主導の処方が一般的であり、最新の臨床データや専門的な評価が、治療法の選択に重要な役割を果たします。流通チャネルとしては、病院、大規模なクリニック、および専門薬局が主要な役割を担っており、製薬会社はこれらのチャネルを通じて製品を供給しています。また、患者団体や医療専門家との緊密な連携が、新しい治療法の理解と受容を促進する上で重要です。

市場規模を示す特定の円建ての数値は、このレポートからは直接導き出せませんが、2025年の推定市場規模17億ドル(約2,550億円)および2034年の推定市場規模96億ドル(約1兆4,400億円)は、日本の市場の成長ポテンシャルを示唆しています。これらの通貨換算は、1ドル=150円の概算レートに基づいています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 21.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は堅牢であり、研究全体の約75%を占め、包括的な検証と深い市場洞察を保証します。これには、バリューチェーンのさまざまな段階にわたる広範な定性的および定量的インタビューが含まれます。当社のインタビューは、市場トレンド、競争環境、技術的進歩、価格設定戦略、規制上の課題、および二重特異性および三重特異性抗体市場に特有の将来の成長機会に関する直接的な情報を収集するように構造化されています。

インタビューされた主要なステークホルダーは次のとおりです。

企業タイプ別の参加者内訳は次のとおりです。

これらのインタビューは、パイプライン開発、臨床試験の進捗、市場参入戦略、および進化する治療環境に関する重要な視点を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 臨床開発担当VP / 臨床オペレーション責任者 | 30% |

| 最高科学責任者 (CSO) / 研究開発責任者、抗体治療 | 30% |

| 医学腫瘍医 / 血液医 | 25% |

| 市場アクセス&償還担当ディレクター | 15% |

| Company Type | Representation (%) |

|---|---|

| バイオ医薬品企業 | 35% |

| 医薬品開発製造受託機関 (CDMO) | 20% |

| 前臨床および臨床研究機関 (CRO) | 15% |

| 専門病院 & 腫瘍センター | 20% |

| 診断キットメーカー | 10% |

二次調査は、研究の残りの25%を構成し、基礎データと業界ベンチマークを提供します。この段階では、マクロ経済トレンド、市場ダイナミクス、規制フレームワーク、技術的進歩、および競合インテリジェンスを収集するために、さまざまなデータソースを徹底的にレビューします。オリジナリティと偏りのない報告を保証するために、他の市場調査ウェブサイトからのデータは細心の注意を払って避けています。

活用された主要な二次情報源は次のとおりです。

この広範な二次調査は、一次調査の検証前および検証中に、市場の状況を包括的に理解することを保証します。

当社の市場規模推定および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、精度を確保するために複数のデータポイントで三角測量されます。

ボトムアップアプローチ:この方法では、詳細なデータポイントを収集することによって市場規模を推定します。使用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:この方法では、広範な業界集計から全体的な市場規模を推定し、特定の市場パラメータ(抗体タイプ、治療領域、投与経路、最終ユーザー、および地理)に基づいて下向きにセグメント化します。これには、製薬市場全体の成長、生物製剤市場のトレンド、および腫瘍治療薬などの特定のセグメントの分析が含まれます。

多段階データ三角測量:一次および二次調査から得られたデータ、およびトップダウンおよびボトムアップ推定値は、相互参照され、三角測量されます。この反復プロセスは、調査結果の検証、矛盾の調和、および市場推定値の洗練を支援し、包括的で正確な市場表現を保証します。

データ整合性へのコミットメントは最優先事項です。当社の予測と分析の推定データ精度レベルは88%であることを保証します。定量的または定性的なデータはすべて、厳格な多段階検証プロセスを経ます。これには以下が含まれます。

さらに、私たちは常に最新の市場インテリジェンスを提供することに誇りを持っています。すべてのレポートは購入日まで更新され、最新の市場動向、規制当局の承認、臨床試験の結果、および競合のシフトを反映しており、クライアントが最新かつ実行可能な洞察を得られるようにします。

高研发成本、复杂的制造工艺和严格的监管审批构成了显著的进入壁垒。像罗氏控股(Roche Holding AG)和百时美施贵宝(Bristol Myers Squibb)这样的成熟企业,凭借知识产权和广泛的临床管线作为强大的竞争壁垒,使得新市场进入具有挑战性。

环境因素侧重于减少制造过程中的废物和能源消耗。社会因素包括道德的临床试验执行以及确保患者获得新疗法的途径。强有力的治理实践促进了整个药物开发生命周期的透明度和问责制。

由于预计21.2%的复合年增长率,该领域吸引了大量投资。风险投资对开发新型抗体平台的早期生物技术公司表现出浓厚兴趣,特别是在肿瘤学和自身免疫疾病领域,寻求高增长机会。

CAR-T细胞疗法和基因编辑技术代表了新兴的替代方案,尤其是在肿瘤学领域。小分子抑制剂或其他生物制剂的进步也可能提供未来的替代治疗选择,使治疗格局多样化。

挑战包括高开发成本、潜在的免疫原性问题以及特异性生物制剂复杂的供应链物流。制造能力限制和原材料的可获得性也对稳定的市场供应和增长构成了重大风险。

辉瑞公司(Pfizer Inc.)和阿斯利康公司(AstraZeneca PLC)等全球制药公司推动了显著的进出口动态。产品通常在北美和欧洲等主要地区生产,然后分销到全球主要市场,包括亚太地区,这影响了区域药物的可获得性和定价结构。