1. 歯科用ロータリー機器市場の主な成長ドライバーは何ですか?

世界的な歯科疾患の有病率の増加、修復歯科および審美歯科の進歩、口腔衛生に対する意識の高まりが、市場の拡大を牽引しています。機器の材料と設計におけるイノベーションも需要を後押ししています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

歯科用ロータリー機器

歯科用ロータリー機器Research Analyst

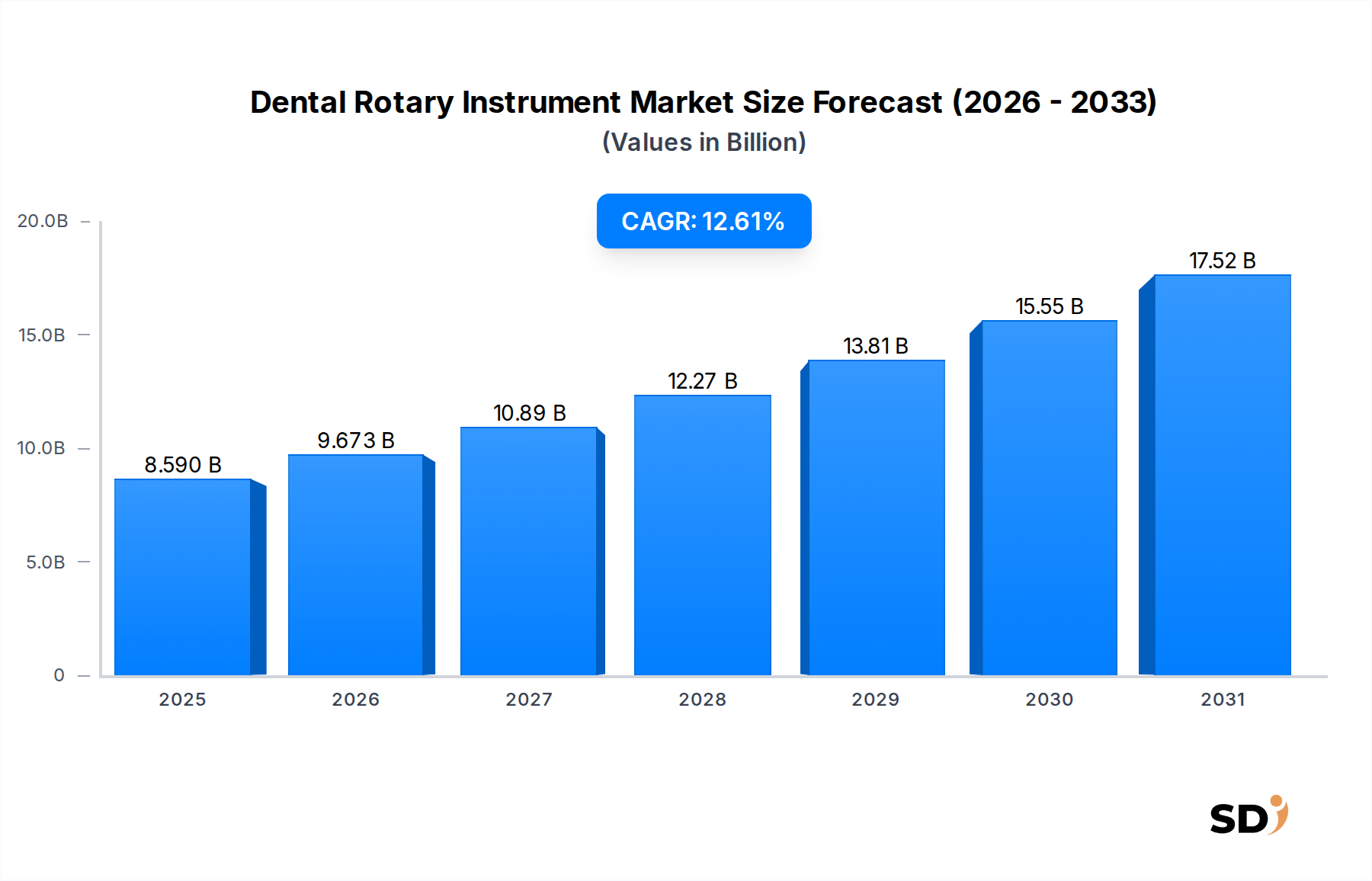

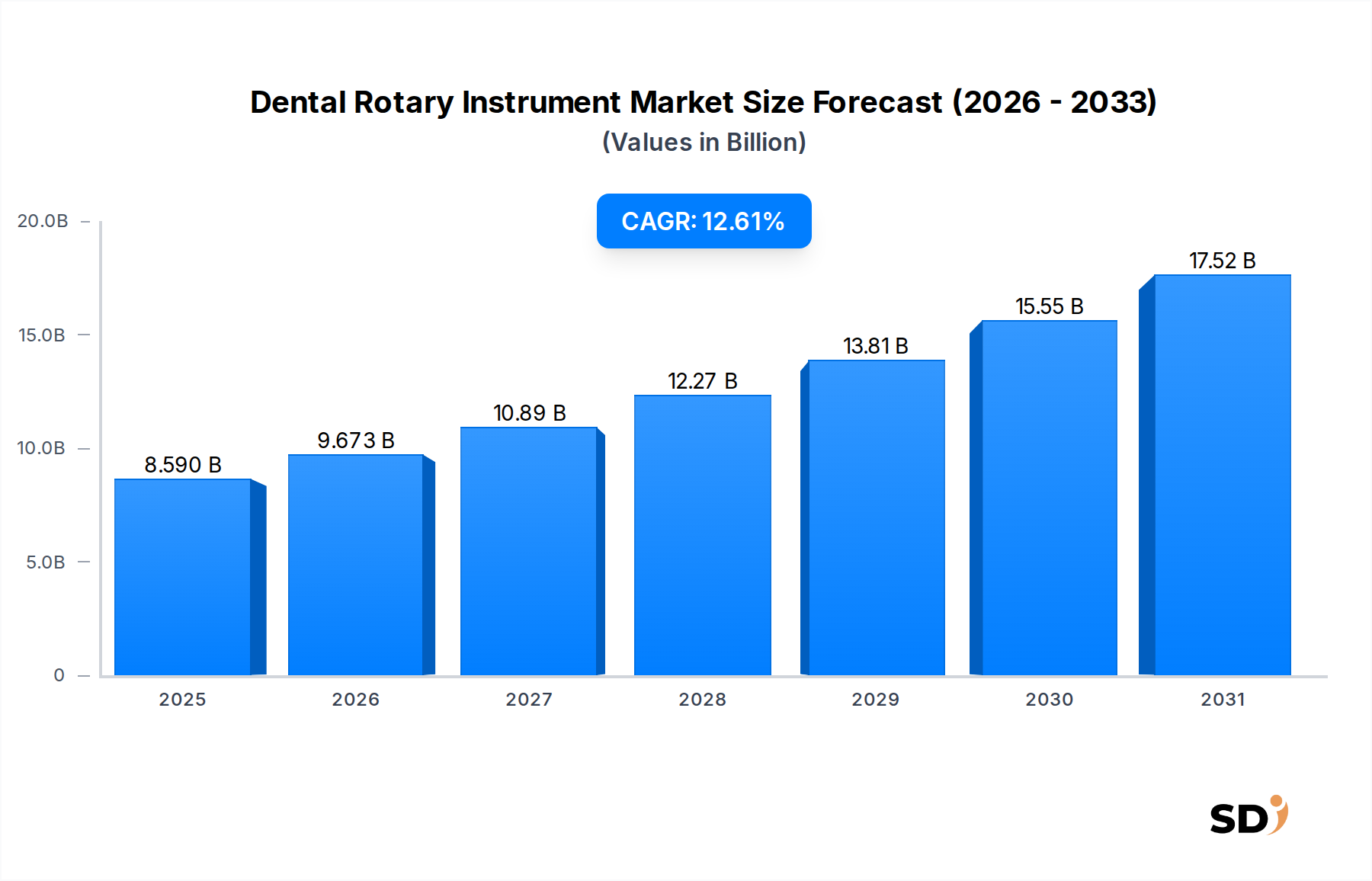

世界の歯科用ロータリー機器市場は、高度な歯科治療への需要の高まりと、世界的な口腔疾患の発生率の増加に後押しされ、堅調な拡大期を迎えています。2025年には85億9,000万ドルと推定される市場規模は、予測期間中に12.61%という驚異的な複合年間成長率(CAGR)で成長し、2034年には約253億ドルに達すると予測されています。この significant growth trajectory は、現代の歯科医療において、様々な治療における精度、効率、および患者の転帰の向上を可能にするロータリー機器の重要な役割を浮き彫りにしています。

主な需要ドライバーには、世界的な歯科う蝕、歯周病、その他の口腔健康問題の蔓延増加があり、修復的および予防的介入が必要となっています。ベニア、クラウン、コンポジット修復などの審美歯科への注目の高まりは、高品質で精密なロータリーツールの需要をさらに牽引しています。高齢化する世界人口、これにより歯の喪失率と補綴物の必要性が高まること、新興国における歯科治療へのアクセスの改善といったマクロ的な追い風も重要な貢献要因です。特に材料科学と人間工学的設計における技術的進歩は、歯科用ロータリー機器の性能と耐久性を継続的に向上させており、市場の採用を促進しています。歯科用バー市場製品の精密機械加工や、仕上げ・研磨機器市場における先進的な接着技術などの製造におけるイノベーションは、臨床効果を向上させています。

歯科用ロータリー機器市場の将来的な見通しは、スマート機器、デジタル歯科ワークフローとの統合、および低侵襲技術への需要に関する継続的な研究開発によって、持続的な成長が示唆されています。市場の進化は、優れた切削効率、振動の低減、改善された冷却システム、および滅菌能力を提供する機器に焦点を当てていることが特徴であり、治療の質と患者の快適さに直接影響を与えています。高度なロータリー機器の最適な使用に関する専門的なトレーニングと教育への投資も、歯科開業医がこれらの不可欠なツールの可能性を最大限に活用できるようにすることで、市場拡大において重要な役割を果たしています。特にアジア太平洋地域やラテンアメリカにおける歯科クリニック市場および病院歯科サービス市場施設の浸透率の増加は、市場浸透と拡大のための肥沃な土壌を提供しています。

歯科クリニック市場セグメントは、歯科用ロータリー機器市場において紛れもないリーダーであり、最大の収益シェアを占め、一貫した成長軌道を示しています。この優位性は、主に世界中で行われる歯科治療の量と多様性に起因しています。歯科クリニックは、定期健診、予防ケア、修復治療、根管治療、歯周病治療、そして審美歯科の増大など、ほとんどの患者にとって主要な窓口となります。小規模な個人開業から大規模な多科専門グループ診療まで、歯科クリニックのアクセス性と広範な普及は、歯科用ロータリー機器への比類なき需要を裏付けています。

これらの環境では、歯科用バー、ダイヤモンド、研磨ツールなどの機器は、日常業務に不可欠です。充填のためのう蝕準備、クラウンやブリッジのための歯の形成、根管治療や小規模な外科的抜歯の実施まで、ロータリー機器は、一般歯科および専門歯科のほぼすべての側面において基本的です。予防ケア、緊急治療、選択的処置の組み合わせによって、歯科クリニックへの継続的な患者の流れは、幅広いロータリー機器の持続的な高需要を保証します。さらに、口腔衛生への意識の高まりと審美的な結果への注目の高まりは、より多くの人々が高度な歯科用ロータリー機器の精度と効率に大きく依存する治療を求めていることを意味します。

病院歯科サービス市場も歯科用ロータリー機器を使用していますが、その業務範囲は通常、より専門的であり、複雑な外科的処置、緊急症例、または医学的に健康状態が優れない患者の治療に焦点を当てています。これは、多数の歯科クリニック全体での集計された活動と比較して、通常、日常的な処置の全体的な量が少なくなります。その結果、病院でのロータリー機器の調達と利用は、歯科クリニック市場セグメント全体で見られる規模には及びませんが、極めて重要です。民間のクリニックでの治療の利便性、個別化されたケア、そしてしばしばより低いコストは、主要なエンドユーザーとしてのその地位をさらに強固なものにします。したがって、歯科用ロータリー機器市場の主要メーカーは、多用途性、耐久性、および高頻度使用に適した費用対効果を重視し、歯科クリニック市場の特定のニーズと調達パターンに対応するように製品開発とマーケティング戦略を綿密に調整しています。

歯科用ロータリー機器市場の進化は、いくつかの強力な需要ドライバーと技術的進歩と本質的に結びついています。主要なドライバーの1つは、特に歯科う蝕および歯周病の罹患率の世界的増加であり、頻繁な修復的および外科的介入が必要です。世界保健機関によると、世界の人口のほぼ半分が口腔疾患に苦しんでおり、歯科用ハンドピース市場で見られるような効率的なツールの需要を、これらの蔓延する問題に対処するために直接刺激しています。この人口動態の傾向は、高齢者人口の増加と相まって、補綴物および修復歯科の必要性をさらに増幅させ、ここではロータリー機器が歯の準備、補綴物の調整、および繊細な骨形成の実施に不可欠です。

もう1つの重要なドライバーは、歯科材料と技術の継続的な革新です。新しいセラミックおよびコンポジット修復材料の導入は、材料の完全性を損なうことなく、正確な準備と仕上げを保証するために最適化された特定のロータリー機器を必要とします。さらに、歯のホワイトニング、ベニア、審美的な接着などの審美歯科処置の急増する需要は、高精度の仕上げおよび研磨機器を必要とします。患者はますます審美的に満足のいく結果を求めており、これは微調整と輪郭形成のための歯科用ロータリー機器市場の特殊ツールの利用率の増加に直接つながっています。

精密工学や材料科学を含む製造プロセスにおける技術的進歩は、耐久性、切削効率、および振動の低減が強化されたロータリー機器の開発につながり、施術者の制御と患者の快適さの両方を向上させています。CAD/CAMシステムなどの高度なデジタル歯科ワークフローとのロータリー機器の統合は、より予測可能で正確な修復を可能にし、それによって互換性のある高性能ツールの需要を促進します。プレミアム歯科用ロータリー機器への初期投資は小規模な診療所にとって制約となる可能性がありますが、改善された臨床結果と効率の長期的な利点は、初期費用を上回ることが多く、継続的な採用を促進します。特に新しい材料組成と設計に対する厳格な規制承認は、革新的な製品の市場投入までの時間を延長することによって一時的な障害となる可能性がありますが、最終的には製品の安全性と有効性を保証し、市場の信頼を支えています。

歯科用ロータリー機器市場は、確立されたグローバルプレイヤーと専門的な地域メーカーのミックスを特徴とする競争的な景観によって特徴付けられており、製品革新、戦略的パートナーシップ、および流通ネットワークの最適化を通じて市場シェアを争っています。

2023年後半:いくつかのメーカーが、歯の準備中の切削効率と発熱を低減するセラミック結合ダイヤモンドバーの新ラインを発売しました。この革新は、歯科用ロータリー機器市場のツールを必要とする処置における患者の快適性と精度を向上させることを特に目的としていました。

2024年初頭:主要なヨーロッパの歯科機器会社が、歯科用CAD/CAMソフトウェアプロバイダーとの戦略的提携を発表しました。このパートナーシップは、精密ロータリー機器が口腔内スキャンおよびミリング技術で使用するために最適化され、修復プロセスを合理化する統合デジタルワークフローを開発することを目的としています。

2024年中頃:切削面に直接的かつ正確な水または空気の噴霧を供給するように設計された高度な内部冷却システムを備えたロータリー機器の導入。この開発は、歯科用ハンドピース市場セグメントにおける高速操作中のパルプ刺激を最小限に抑える、優れたデブリ除去と温度制御の必要性に対処しています。

2024年後半:主要な市場プレーヤーが、小児歯科用の特殊ロータリー機器を含むように製品ポートフォリオを拡大しました。これらの新しい機器は、小児の口腔解剖学での使用に合わせて、より小さなヘッドサイズ、特定のグリット構成、および人間工学に基づいた設計を特徴としており、歯科クリニック市場の成長するニーズに対応しています。

2025年初頭:著名なメーカーが、精密カーバイドおよびダイヤモンドバーの製造における自動化とAI駆動の品質管理に多額の投資を発表しました。このイニシアチブは、製造の一貫性を高め、歯科用ロータリー機器市場全体での製品の欠陥を減らし、歯科専門家のために信頼性を高めることを目指しています。

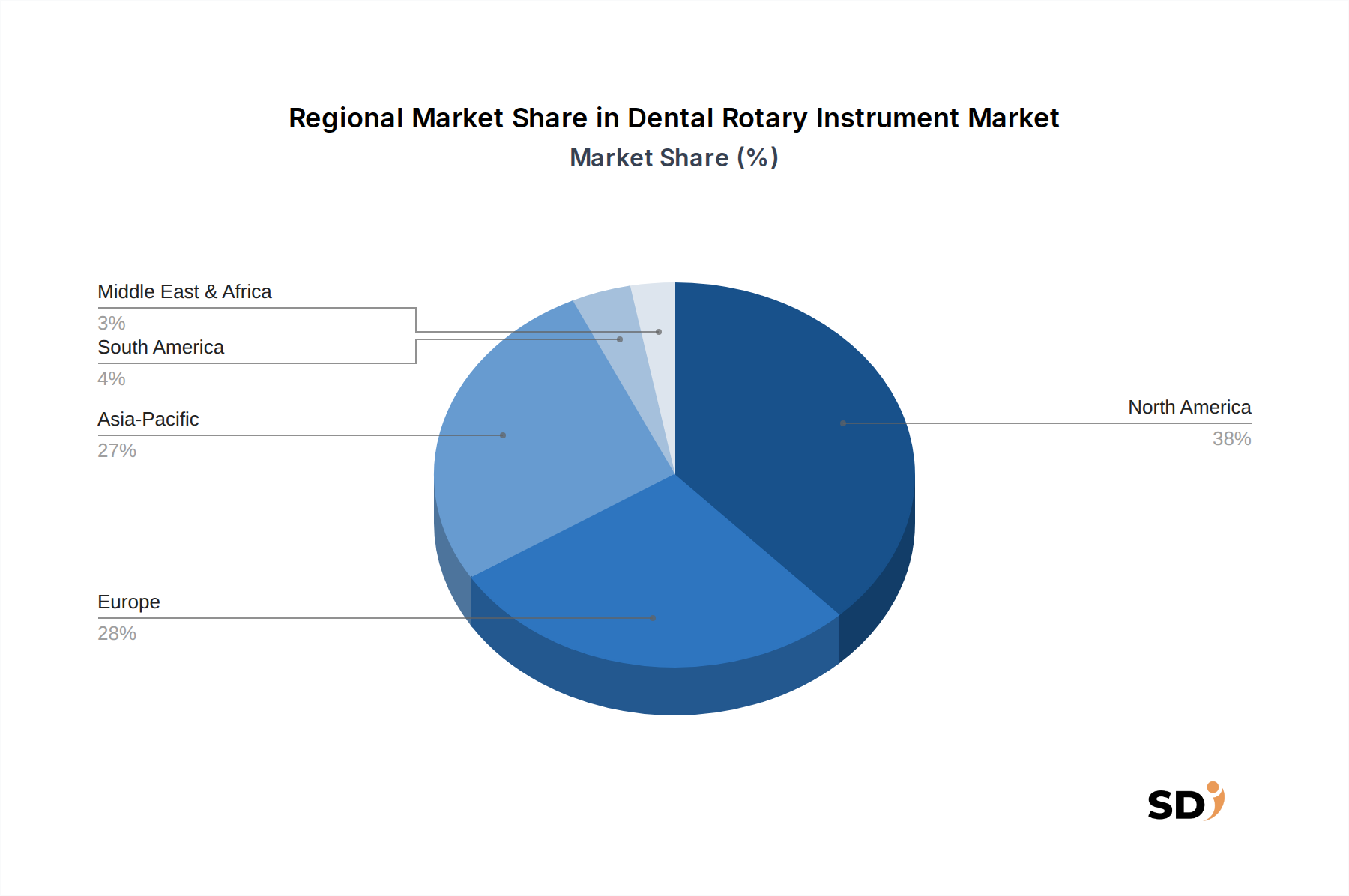

世界の歯科用ロータリー機器市場は、医療インフラ、経済発展、人口動態、および先進的な歯科技術の採用率に影響を受けた、明確な地域力学を示しています。北米(米国とカナダを含む)は、成熟した重要な市場を表しています。高い可処分所得、高度な医療施設、広範な保険適用、および革新的な歯科技術の早期採用により、相当な収益シェアを占めています。この地域の需要は、洗練された歯科機器市場と、口腔健康に対する患者の高い意識によって牽引されており、世界で最も速い成長率ではないにしても、安定した成長率(おそらくCAGRで約10.8%)を維持しています。

ヨーロッパもかなりのシェアを占めており、高齢化と歯科医療における品質と精度への強い重点が特徴です。ドイツ、フランス、英国などの国々が大きく貢献しており、強力な規制枠組みにより歯科用ロータリー機器の高品質基準が保証されています。ヨーロッパの歯科用ロータリー機器市場は、一貫した医療支出と確立された歯科クリニック市場ネットワークの恩恵を受けています。その成長軌道は安定しており、CAGRは約11.5%と推定されています。

アジア太平洋地域は、最も急速に成長している地域として台頭しており、予測期間中に約15.5%のCAGRを記録すると予測されています。この加速成長は、主に、可処分所得の増加、医療インフラの改善、および歯科観光の増加が需要を牽引している中国、インド、ASEAN諸国などの経済圏の拡大に起因しています。これらの地域の中間層の増加は、高度な歯科治療を求めるようになり、最新の歯科用ロータリー機器の必要性を高めています。口腔健康改善のための政府のイニシアチブと、民間の病院歯科サービス市場および公共の病院歯科サービス市場施設の浸透率の増加も、この急速な拡大に貢献しています。この地域では、歯科教育への多額の投資と、高度な機器を使用できる開業医の数が増加しています。

ラテンアメリカ、中東、アフリカ(LAMEA)は、大きな成長の可能性を持つ開発途上市場を collectively 形成しています。現在、確立された地域と比較して市場シェアは小さいですが、これらの地域では歯科治療へのアクセスが改善され、都市化が進み、口腔衛生への意識が高まっています。ラテンアメリカのブラジルとメキシコは、成長する歯科セクターで注目されており、一方、中東のGCC諸国は、医療インフラに多額の投資を行っています。これらの地域での成長は、初期段階ではあるものの、基本的および高度な歯科サービスの拡大によって牽引され、ロータリー機器を含む歯科用消耗品市場製品の需要の増加を示しており、堅調です。

歯科用ロータリー機器市場のサプライチェーンは複雑であり、特殊な原材料、精密製造、およびグローバルな流通ネットワークが関与しています。特に特殊金属や研磨材に関して、上流の依存関係は大きいです。主要な原材料には、医療グレードのステンレス鋼、炭化タングステン、セラミック複合材、および工業用ダイヤモンド粒子が含まれます。これらの材料は厳格な生体適合性と強度要件を満たす必要があるため、医療グレード金属市場コンポーネントの調達は極めて重要です。バーにその硬度と耐久性から広く使用されている炭化タングステンは、その地政学的な調達と他の産業分野からの需要により、供給の変動に直面することがよくあります。高速切削および研磨機器に不可欠なダイヤモンド研磨材市場の材料は、工業用ダイヤモンドの採掘と処理能力に基づく変動の対象となります。

調達リスクは、主にこれらの特殊な投入物の世界的入手可能性と価格安定性に関連しています。地政学的な緊張、貿易制限、および天然資源の入手可能性は、原材料価格とリードタイムに大きな影響を与える可能性があります。たとえば、特定の鉱業地域での混乱は、炭化タングステンのコストと供給に直接影響を与え、その結果、歯科バー市場製品の製造コストに影響を与えます。同様に、工業用ダイヤモンドの供給は、多様化されているものの、建設、鉱業、およびその他の精密産業からの需要に影響される価格変動を経験する可能性があります。歯科用ロータリー機器市場内のメーカーは、多様な調達戦略、長期供給契約、および戦略的在庫の維持を通じて、これらのリスクを軽減することがよくあります。

歴史的に、経済低迷やパンデミックなどの世界的イベントは、サプライチェーンの脆弱性を露呈してきました。国境閉鎖と国際貿易の制限は、配送料の増加、リードタイムの延長、および重要なコンポーネントの一時的な不足につながり、生産スケジュールと製品の入手可能性に影響を与えました。これらの原材料の特殊な性質により、代替サプライヤーが少なく、限定されたベンダーへの依存度が高まるため、強力な在庫管理と柔軟な製造能力が、突然のショックを吸収するために必要となります。医療グレード金属市場およびダイヤモンド研磨材市場のグローバル商品市場の継続的な監視は、メーカーがコストを管理し、仕上げ・研磨機器市場およびその他のロータリーツールの製造のための安定した供給を確保するために不可欠です。

歯科用ロータリー機器市場は、主要な地理圏全体で製品の安全性、有効性、および品質を確保するために設計された、厳格で進化する規制枠組みの下で運営されています。主要な規制当局には、米国における米国食品医薬品局(FDA)、欧州連合における欧州医薬品庁(EMA)およびCEマーキングシステムの下の国家管轄当局、日本における医薬品医療機器総合機構(PMDA)、そして中国における国家医薬品監督管理局(NMPA)が含まれます。

米国では、歯科用ロータリー機器は医療機器、主にクラスIIに分類され、市販前届出(510(k))と、品質システム規則(QSR)の下での適正製造基準(GMP)などの一般管理措置への準拠が必要です。FDAは、製品の完全性と安全な使用を確保するために、設計管理、リスク管理、およびラベリングを精査します。欧州連合では、2021年5月に完全に施行された医療機器規則(MDR 2017/745)により、歯科用ロータリー機器を含む医療機器に対する要件が大幅に引き上げられました。メーカーは、CEマーキングを取得するために、より厳格な臨床証拠要件、強化された市販後監視義務、およびより厳格な適合性評価手順に直面するようになりました。これは、コンプライアンスコストの増加と、新しいデバイスの市場参入時間の長期化につながり、歯科機器市場全体に影響を与えています。

世界的には、ISO 13485(医療機器の品質マネジメントシステム)や歯科用機器の特定のISO規格(例:歯科用ロータリー機器のISO 2157、ダイヤモンドロータリー機器のISO 13295)などの国際規格が、製造品質と製品仕様のベンチマークを提供しています。これらの規格への準拠は、多くの市場での規制承認の前提条件であることがよくあります。特にEU MDRなどの最近の政策変更により、メーカーは製品ポートフォリオ全体を再評価するようになり、多くの場合、製品の合理化または新しい、より高い安全およびパフォーマンスベンチマークを満たすための大幅な研究開発投資につながっています。この高められた規制審査は、歯科用ロータリー機器市場の革新サイクルと新しい設計への投資に直接影響を与えます。

この厳格な規制状況による予測される市場への影響には、メーカー間の統合の傾向が含まれます。中小企業は、コンプライアンスコストの増加に耐えるのが難しい場合があるためです。さらに、歯科バー市場および仕上げ・研磨機器市場などの製品で使用されるコンポーネントのトレーサビリティ、生体適合性試験、および材料安全性への重点が高まっています。これらの規制は課題をもたらしますが、最終的には歯科専門家と患者の間で歯科用ロータリー機器の安全性と品質に関する信頼を高め、信頼と信頼性に基づいた持続的な市場成長を支えています。

日本の歯科用ロータリー機器市場は、成熟した経済、高齢化する人口、および高品質な歯科医療への強い需要という特徴を持つ、安定した成長市場です。世界的な市場規模の拡大傾向と一致し、日本市場も、約3~5%のCAGRで着実に成長すると推定されています。これは、最新の歯科治療技術へのアクセス向上、歯科予防への意識の高まり、および審美歯科への関心の増加によって牽引されています。日本の歯科医療システムは、地域に根差した小規模な歯科クリニックが中心であり、これが歯科用ロータリー機器の主要なエンドユーザーとなっています。これらのクリニックでは、日常的な処置から専門的な治療まで、幅広い用途でバーや仕上げ・研磨機器などのロータリー機器が不可欠です。市場には、グローバル企業であるDentsply SironaやDanaher Corporation(KaVoブランドなど)の日本法人に加え、歯科用機器・器具で高い評価を得ている日本企業、例えばThe Yoshida Dentalなども主要なプレイヤーとして存在感を示しています。これらの日本企業は、精度、耐久性、および最新の歯科技術との統合に重点を置いた製品開発で知られています。

日本市場においては、歯科医療機器に関する規制は厳格であり、医薬品医療機器等法(薬機法)に基づいています。歯科用ロータリー機器は医療機器として分類され、製造販売承認の取得が必須です。ISO 13485(医療機器の品質マネジメントシステム)などの国際規格への準拠も、市場参入の重要な要件となります。これらの規制は、製品の安全性と有効性を保証し、消費者の信頼を維持する上で極めて重要です。消費者の行動パターンとしては、高品質で安全な治療を重視する傾向が強く、価格だけでなく、製品の性能、信頼性、そしてアフターサービスが購入決定に大きく影響します。歯科開業医は、製品の臨床的有効性、操作性、および長期的なコストパフォーマンスを重視して機器を選択します。流通チャネルとしては、専門の歯科ディーラーや代理店が中心となり、メーカーから直接、あるいはこれらの仲介業者を通じてクリニックに供給されています。先進的なデジタル歯科ワークフロー(CAD/CAMなど)との互換性や、感染管理への配慮も、製品選定の重要な要素となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.61% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、一次調査に重点を置いており、データ収集全体の約75%を占めています。このアプローチにより、業界関係者から直接、微妙なリアルタイムの市場動向と定性的な洞察を捉えることができます。一次調査戦略には、歯科用ロータリー機器市場のバリューチェーン全体にわたる詳細なインタビューと専門家コンサルテーションの実施が含まれます。

インタビューされた主要なステークホルダーは以下の通りです。

これらのインタビューは、市場トレンド、競合環境、技術的進歩、価格戦略、製品の好み、地域需要パターンに関する重要な視点を提供します。包括的な市場カバレッジを確保するために、さまざまな種類の企業と協力しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品マネージャー、歯科用機器 | 30% |

| 調達責任者、歯科用品 | 25% |

| 主任歯科医/歯科外科医 | 30% |

| 営業部長、歯科部門 | 15% |

| Company Type | Representation (%) |

|---|---|

| 歯科用ロータリー機器メーカー | 35% |

| 歯科用機器販売代理店/卸売業者 | 25% |

| 歯科クリニックチェーン/DSO | 20% |

| 専門歯科材料サプライヤー | 10% |

| ニッチな歯科用ツールデザイナー/イノベーター | 10% |

二次調査は一次調査の結果を補完し、データ基盤の約25%を貢献します。この段階では、堅牢な定量的ベースラインと市場の文脈的理解を確立します。アナリストは、さまざまな信頼できる情報源を活用し、各情報源の正確性と関連性を綿密に審査します。これには以下が含まれます。

この広範な二次調査は、過去の市場規模、成長率、競合分析、技術開発、規制枠組み、歯科業界に影響を与えるマクロ経済要因に関する基礎データを提供します。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、堅牢で正確な市場規模と予測を保証するために、マルチレベルのデータ三角測量で締めくくります。トップダウンアプローチでは、マクロ経済指標、医療支出、人口動態トレンドに基づいて総市場規模を推定し、それを特定のアプリケーション、タイプ、地域にセグメント化します。同時に、ボトムアップアプローチは、特定の指標に焦点を当てて、詳細なレベルから市場データを集約します。

過去の市場データを厳密に分析して、トレンド、成長ドライバー、制約を特定します。その後、歯科材料および機器の技術的進歩、歯科治療プロトコルの進化、歯科疾患の蔓延の増加、人口動態の変化、地域経済状況などの要因を考慮して、予測モデルを開発します。このレポートで提示されるすべての市場データは、購入時点まで更新されており、利用可能な最新の情報と市場開発を反映しています。

当社は、高精度で信頼性の高い市場インテリジェンスを提供することにコミットしており、85〜90%の推定データ精度レベルを保証します。当社の厳格なデータ品質プロセスには、独自の分析フレームワークを使用したマルチレベルの検証と相互検証が含まれます。一次および二次調査から派生したデータポイントは、内部データベースおよび統計モデルに対して厳密に三角測量されます。この反復プロセスには以下が含まれます。

この包括的な品質保証プロトコルは、当社の調査結果の整合性を保証し、クライアントに最も信頼性の高い市場データに基づいた実行可能な洞察を提供します。

世界的な歯科疾患の有病率の増加、修復歯科および審美歯科の進歩、口腔衛生に対する意識の高まりが、市場の拡大を牽引しています。機器の材料と設計におけるイノベーションも需要を後押ししています。

北米は、高度な医療インフラ、高い歯科医療支出、革新的な歯科技術の早期導入により、市場をリードすると予測されています。強力な研究開発活動もその prominent な地位に貢献しています。

低侵襲歯科処置と高精度機器への消費者の嗜好が変化しています。また、審美的で耐久性のある修復ソリューションへの需要も高まっており、歯科専門家による機器の採用に影響を与えています。

パンデミック後の期間では、患者のニーズのバックログに対応するため、選択的な歯科処置が回復しました。長期的な構造的変化には、滅菌プロトコルへの重点の高まりと、高度なロータリーシステムを統合したデジタル歯科ワークフローの採用の加速が含まれます。

従来のロータリー機器は依然として不可欠ですが、先進的なレーザー歯科やCAD/CAMシステムなどの新しい技術は、特定の処置の代替手段を提供しています。材料科学のイノベーションも、より効率的で耐久性のある機器設計につながっています。

歯科用ロータリー機器市場は2025年に85億9,000万ドルと評価されました。年平均成長率(CAGR)12.61%で、市場は2033年までに約228億5,000万ドルに達すると予測されています。